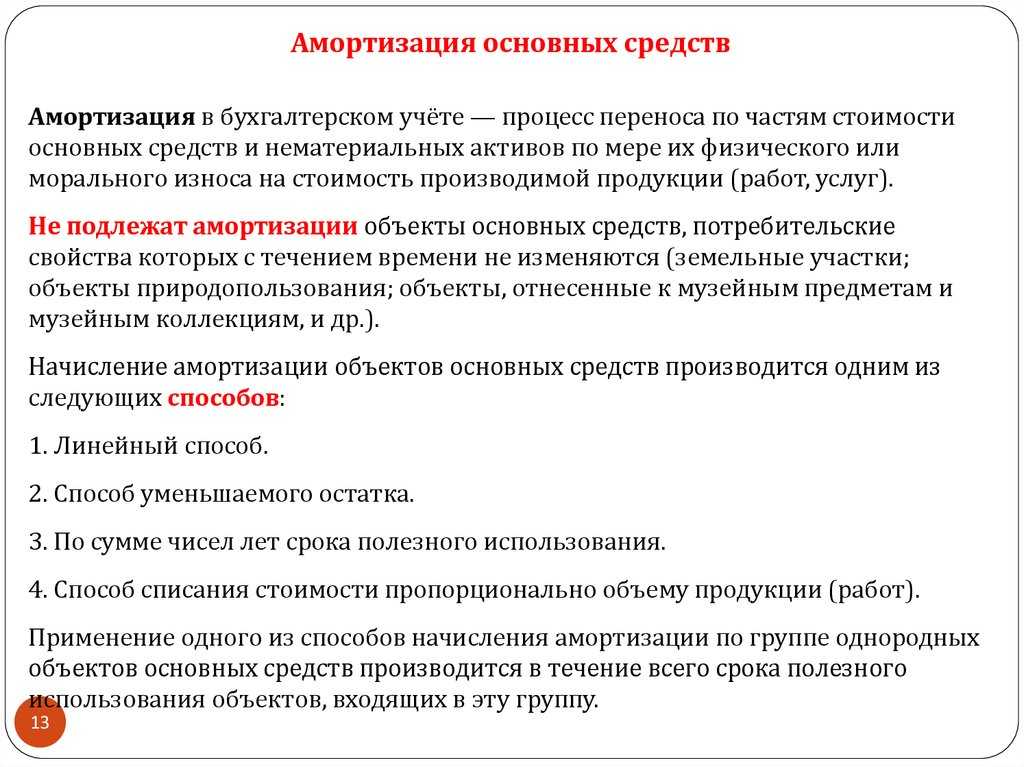

Что такое амортизация

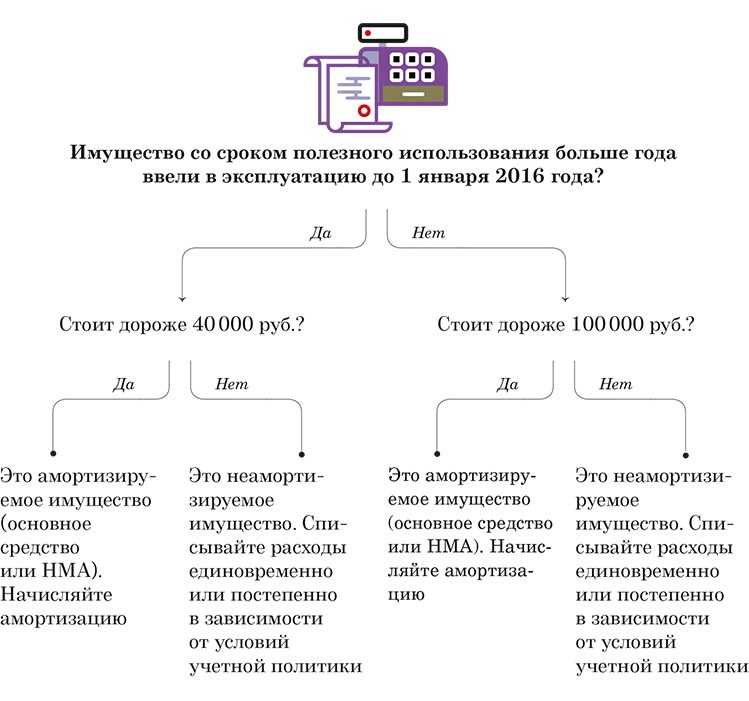

На какие основные средства начисляется амортизация по ФСБУ 6/2020

Амортизация: что это такое

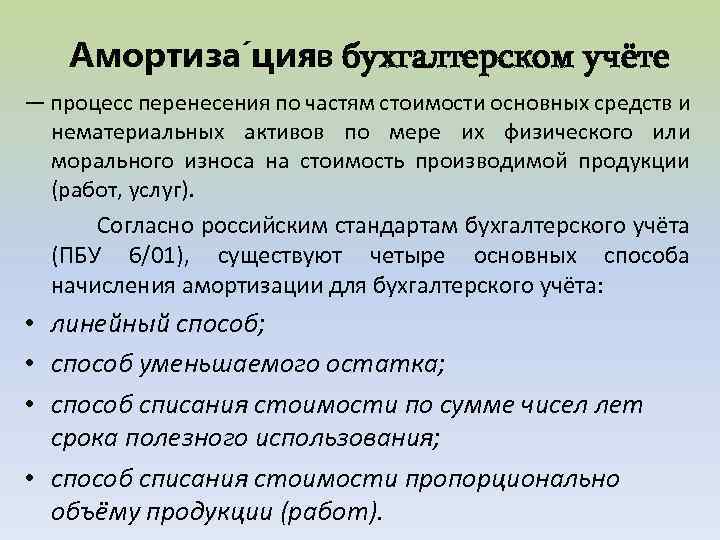

Амортизация – это процесс распределения стоимости основных средств (оборудования, зданий, транспортных средств и т.д.) на протяжении срока их полезного использования. Этот процесс позволяет предприятиям равномерно распределить финансовые затраты, связанные с приобретением активов, и учесть их в себестоимости продукции или услуг.

Амортизационные отчисления представляют собой регулярные платежи, которые предприятия делают для списания стоимости активов. Эти платежи учитываются при расчете налога на прибыль и позволяют предприятиям снизить текущую налоговую нагрузку.

Расчет амортизации производится на основе таких параметров, как первоначальная стоимость актива, срок его полезного использования и метод начисления амортизации. Существует несколько методов начисления амортизации, включая линейный, ускоренный и замедленный методы.

Процесс амортизации важен для предприятий, так как он позволяет управлять затратами и оптимизировать налоговые платежи. Кроме того, амортизация помогает предприятиям планировать свои инвестиции и обновлять устаревшие активы, что способствует повышению эффективности и конкурентоспособности.

Пример амортизации

Самым простым примером может быть бизнес такси/лизинга. Компания покупает автомобили, которые приносят прибыль. Но со временем они теряют свою рыночную стоимость, ломаются и прочее.

Например, у КИА гарантия 5 лет. Значит закупив этот парк автомобилей компания может рассчитывать, что за 5 лет желательно все расходы окупить.

Например, новый автомобиль стоит 1,2 млн рублей. С учетом равномерного износа делим 1 200 000 на 60, получаем 20 000 рублей в месяц. Такую сумму будут списывать с баланса компании в виде амортизации.

Конечно, это ещё не все расходы. Есть ещё замена колес, масла, фильтра и прочее. Но сама «стоимость» автомобиля должна окупаться за 5 лет.

Через 5 лет она еще будет ездит и компания её сможет реализовать за какие-то деньги. Но это учитывается уже в виде дополнительной прибыли. В изначальном бизнес плане эти остаточные деньги не стоит учитывать.

Предложения

Некоторые профессоры видят в амортизации, подобно великим предшественникам, источник капиталовложений в обновление парка: 1) изъятие амортизации из состава себестоимости и включение ее в продажную цену и 2) отказ от линейного метода ее начисления как единственно правильного. По мнению авторов, первый подход обеспечит наличие денежных средств под амортизацию, а второй позволит увеличить сам фонд реновации. Рассмотрим эти утверждения.

Сейчас амортизация — часть себестоимости. Она начисляется по кредиту специального счета в корреспонденции со счетами: Основное производство (часть амортизации, приходящаяся на незавершенное производство), Готовая продукция (произведенные, но не проданные товары) и Продажи. Данные этого счета отражают как отгруженную (проданную), так и оплаченную продукцию. Только в последней части амортизация наполнена деньгами (да и это не очевидно).

Предположим, что начислена амортизация в 1000 тыс. руб. К моменту составления баланса в сальдо незавершенного производства ее окажется 350 тыс. руб., в запасах готовой продукции — 400 тыс. руб., в отгруженной, но не оплаченной готовой продукции — 150 тыс. руб., в отгруженной и оплаченной — 100 тыс. руб. Следовательно, в пассиве весь объем якобы амортизационного фонда — 1 000 тыс. руб., но в активе ему противостоит всего 100 тыс. руб. Они лежат на расчетном счете и используются в текущем обороте фирмы, поэтому некоторые немецкие бухгалтеры трактуют их как кредит и предлагают на них начислять проценты.

Но самое важное это то, что в условиях рыночной экономики продажная цена может дать очень маленькую прибыль, а может не иметь ее вообще. Следовательно, даже в случае реализации готовой продукции далеко не во всех случаях амортизация оказывается даже частично покрытой денежными средствами, тем более это важно для случаев реализации ценностей по бартеру, а не за деньги

Более того, доля начисленной, но не реализованной за деньги амортизации в незавершенном производстве, готовой продукции нереализованной и отгруженной, но не оплаченной продукции может быть различна, а скорость ликвидности, т.е. превращения в деньги у них неодинакова.

Теперь ясно, что сумма начисленной амортизации всегда значительно больше, чем доля денежных средств, относящихся к ней, в выручке предприятия.

Иногда сторонники фонда реновации понимают это обстоятельство и поэтому предлагают отказаться от капитализации части амортизационных отчислений (незавершенное производство и готовая продукция) и списывать всю амортизацию в дебет счета Продажи. Но, во-первых, это возврат в XIX век, когда поступали именно так, во-вторых, реальных денег на расчетном счете от этого больше не станет; в-третьих, это уменьшит финансовый результат текущего отчетного периода.

Все это делает первое предложение вряд ли приемлемым.

Что касается предложения второго, то тут надо сказать, что самое большое заблуждение многих экономистов заключается в том, что они полагают, будто бы от способов расчета амортизации может оказаться больше или меньше денег в распоряжении собственников хозяйствующих субъектов. На самом деле, конечно, считать ту же амортизацию можно по-разному, но денег от этого не станет ни больше, ни меньше.

В самом деле, если и есть какие-то деньги в выручке, относящиеся к амортизации, то все равно эта часть реально смешана со всей денежной массой, поступающей на расчетный счет, и естественно, что этими суммами, опять таки, если они и есть реально, а это, как мы видели, весьма проблематично, собственник распоряжается как живой наличностью, за их счет он выплачивает зарплату и налоги, оплачивает товары и т.д. и т.п., т.е. реальный хозяин не выделяет реновацию и не связывает ее с амортизацией, ибо он покупает новое оборудование не за счет амортизации, а за счет или своих наличных денег, или полученного кредита.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Alfa Only

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Крупному бизнесу

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

В чем смысл амортизации

Чтобы понять смысл амортизации, надо уяснить, как формируется стоимость выпускаемой продукции.

Рассмотрим бизнес по продажи гамбургеров, в который вложено 205 тысяч рублей.

На 200 тысяч — куплена мобильная станция для изготовления и продажи гамбургеров.

На оставшиеся 5 тысяч рублей — куплены ингредиенты:

Стоимость приготовления одного гамбургера складывается из стоимости булочки, котлеты и станции, которая участвовала в приготовлении. Конечно, нельзя перенести стоимость станции на стоимость одного гамбургера. Но и не учесть закупку станции тоже неправильно.

Предположим станция прослужит 10 лет. Разделим стоимость станции на 10 лет, получим, что в год станция теряет в своей цене 20 тысяч рублей. Эта сумма должна войти в стоимость произведенных за год гамбургеров. Таким образом в течение 10 лет будет установлена справедливая цена на гамбургеры и полностью окуплена стоимость станции.

Какова же будет стоимость одного гамбургера с учетом стоимости станции?

Допустим, в год продается 5 000 гамбургеров. Чтобы узнать, какой “кусочек” станции войдет в стоимость одного гамбургера, разделим стоимость станции за год, на количество гамбургеров: 20000 рублей / 5000 рублей = 4 рубля

Получили сумму амортизации в расчете на единицу готового продукта.

Амортизация — процесс переноса стоимости актива на стоимость произведенной продукции.

Стоимость гамбургера с учетом амортизации = 10 рублей + 40 рублей + 4 рубля = 54 рубля.

Амортизация и активы

Активы делятся на две группы:

Оборотные — в примере, это ингредиенты, которые сразу превратились в продукт и полностью перенесли на него свою стоимость. Продав гамбургер, получили деньги и снова закупили ингредиенты. Производственный цикл (оборот) завершился.

Внеоборотные — в примере это купленная станция. Она может приготовить тысячи гамбургеров, и свою стоимость будет переносить постепенно в течение 10 лет.

Амортизация применяется только к внеоборотным активам.

Зачем бизнесу нужна амортизация

Амортизацию легко принять за виртуальный расход и забить на него. Кажется, что деньги на оборудование потратили уже один раз — ну и чего дальше с ними возиться? Потратили — и ладно, дело с концами.

На самом деле расход на амортизацию по своей сути ничем не отличается от других расходов компании. Давайте на примере.

Примеры амортизации в торговой компании и таксопарке

Торговая компания «Кирпич» работает по принципу «Купи дешевле, продай дороже». Она закупила кирпичей на 300 000 ₽, на складе их отмыли и отполировали. Теперь их готовы продавать за 500 000 ₽. Кирпичи — это запасы на складе, то есть актив.

Покупатель забрал кирпичи со склада, значит, они больше не наши. Стоимость, по которой их изначально купили, идет в расход компании. Расход — 300 000 ₽. Покупатель перевел на счет 500 000 ₽ за кирпичи. Доход — 500 000 ₽.

В итоге, чтобы получить 500 000 ₽ дохода, компания израсходовала кирпичей на 300 000 ₽. Всё просто и понятно.

А теперь другая ситуация. Таксопарк купил автомобиль за 400 000 ₽.

Автомобиль купили на 5 лет (60 месяцев). Значит, каждый месяц мы «расходуем» этот автомобиль на 6 667 ₽. Расход — 6 667 ₽.

За месяц автомобиль совершает поездок на 50 000 ₽. Доход — 50 000 ₽.

В итоге, чтобы получить 50 000 ₽ дохода, мы «израсходовали» автомобиль на 6 667 ₽. И так каждый месяц.

По своей сути ситуации выше одинаковые. Основные средства (машины в таксопарке) — это точно такой же актив, как и запасы (кирпичи на складе). Только списываются они постепенно, а не разом.

Без амортизации бизнес занижает расходы, завышает доходы и не знает, сколько точно и за счет каких активов зарабатывает.

Что такое облигации с амортизацией

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Эмитент может вернуть инвестору номинальную стоимость бонда одной суммой при наступлении даты погашения или несколькими — в течение всего срока обращения актива. Если возврат номинала происходит по частям, то такие бумаги называются облигациями с амортизацией.

По сроку погашения обычные бонды бывают:

-

•

краткосрочными — погашаются в течение года;

-

•

среднесрочными — в течение 1–5 лет;

-

•

долгосрочными — более 5 лет.

При покупке таких долговых бумаг вложенный капитал замораживается до даты окончательного погашения. Чтобы досрочно вернуть деньги, держателю придётся продать их на бирже, причём зачастую с дисконтом, то есть за меньшую стоимость. По амортизационным бондам часть вложенных денег возвращается инвестору раньше окончания срока действия.

Что такое амортизация

Многие предприниматели не умеют считать амортизацию

Но для бизнеса это важно, так она влияет на принятие управленческих решений. Ее считают по стандартам российской финансовой отчетности и сдают в налоговую отчетность

Амортизация — уменьшение стоимости актива в результате его использования или естественного старения.

Прибыль компании = выручка — расходы — амортизация.

Покупка оборудования для обеспечения работы бизнеса не являются текущим расходом, это такой же актив, при котором деньги мнят свое состояние и “превращаются” в оборудование.

Как правило, предприниматели узнают, что такое амортизация на собственной шкуре, когда нужно платить зарплату, а в кафе сломалась блинница или вышел из строя холодильник. И это было не учтено. Но если бы амортизация считалась, то владелец бы видел как обесценивается его оборудование. И стоимость обесценивая можно было бы отразить в отчете о прибылях и убытках и увидеть реальную прибыль.

Прибыль без учета амортизации всегда завышена. И предприниматель расходует ее на развитие, или вынимает на свои личные траты. Но когда оборудование начинает ломаться, у предприятия нет накопленных ресурсов, чтобы его восстановить или обновить. Покупка оборудования — это не расход.

Устаревание бывает физическое и моральное. Например, ноутбук теряет в стоимости, и через пять лет он будет стоить меньше. А с другой стороны, он устаревает морально — не такой производительный по сравнению с новыми моделями. То же самое справедливо по отношению к стоматологическому оборудованию и другой сфере, где участвует технический прогресс.

Амортизация:

- помогает правильно рассчитать реальную прибыль;

- готовиться к крупным тратам в будущем, особенно если ее откладывать деньгами;

- показывает на какую сумму использованы основные средства;

- помогает принимать управленческие решения.

Как рассчитать и начислить амортизацию

Благодаря амортизации бизнес точно знает, сколько и за счет чего зарабатывает. Это уже очень круто. Но будет еще круче, если реально начислять амортизацию, то есть не просто списывать эти расходы в отчетах, а класть деньги на специальный счет. Тогда бизнес будет иметь на руках настоящие, а не виртуальные рубли, когда придет время покупать новое оборудование.

Давайте посмотрим на примере, как рассчитывать и начислять амортизацию ↓

Пример расчета и начисления амортизации в таксопарке

У Виталия — таксопарк. Он купил машину за 2 000 000 ₽ и начал прикидывать стоимость услуг для клиентов. Чтобы нам было проще считать, а вам — читать, представим: у Виталия микротаксопарк из одной машины.

Виталий думает: «На каждые 10 тысяч км нужно делать ремонт за 30 000 ₽. Каждый день машина проезжает 300 км. Водителей двое, работают через смену. Одна смена обходится таксопарку в 1200 ₽.

Выходит, что себестоимость каждого километра = (30 000 / 10 000) + (1200 / 300) = 7 ₽. Пусть будет наценка 100%, тогда с клиентов буду брать по 14 ₽ за километр.

Все остальные такси берут в два-три раза больше — вот я их уделаю, ха!»

Посчитаем, сколько Виталий заработает с этой машины в месяц: 300 км × 30 дней × 7 ₽ = 63 000 ₽ прибыли.

️ Наступает одиннадцатый месяц работы его маленького бизнеса. Виталий доволен как слон: машинка ездит, денежки капают. Но тут машинка сломалась. Да так сломалась, что легче купить новую, а не чинить эту: она свои 100 000 км откатала. Большего от нее требовать — просто грех.

Вот только у Виталия на руках, помимо горечи от потери и последней прибыли в 63 000 ₽, ничего нет. Он не знает, где взять 2 000 000 ₽ на новую машину. А еще и сотрудникам зарплату платить.

Виталий задумался. «Хм, так надо было просто с самого начала откладывать на новую тачку. Раз она ломается через 100 000 километров, а в месяц проезжает 9 000 километров, значит, прослужит она 11,1 месяца.

Значит, откладывать надо было: 2 000 000 ₽ / 11,1 месяца = 180 000 ₽.

️🩹 Тут стук сердца Виталика замедлился от осознания, что он работал в убыток. Он думал, что прибыли было 63 000 ₽ в месяц. На самом деле из этих 63 000 ₽ нужно было вычитать 180 000 ₽ на покупку новой машины.

Получается, Виталий работал не в плюс 63 000 ₽, а в минус 117 000 ₽.

Вот это откладывание части прибыли для покупки новых основных средств или оборудования в будущем и есть амортизация. Жаль, что Виталий о ней не знал с самого начала и не учел ее. А у конкурентов не зря была цена выше: они-то амортизацию учитывают.

Где отражается амортизация в балансе

Амортизация отражается в балансе в разделе “Внеоборотные активы” и учитывается при расчете общей стоимости предприятия. Амортизационные отчисления накапливаются на счете “Амортизация основных средств” и списываются на себестоимость продукции или услуг в течение срока полезного использования активов.

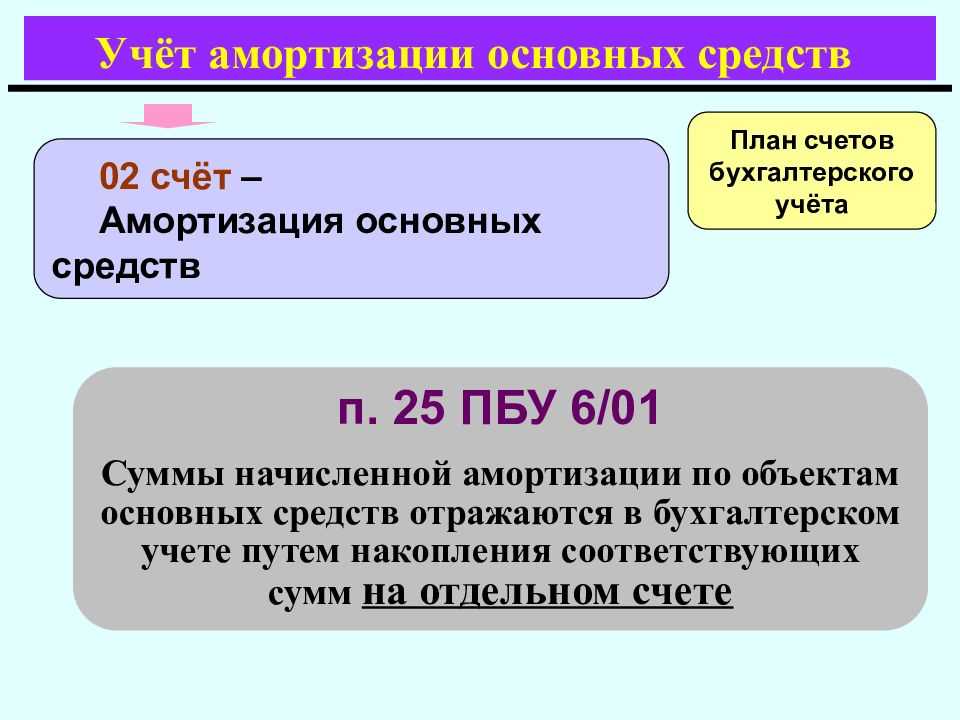

Сама амортизация в балансе не приводится, для нее нет отдельной строки. Сумма накопленной амортизации учитывается в расчете показателя по строке 1150:

Стр. 1150 = остаток по дебету счета 01 – остаток по кредиту счета 02.

Данная формула формирует остаточную стоимость имущества. Она определяется как разница между затратами на приобретение (изготовление, сооружение) объекта и накопленной амортизацией.

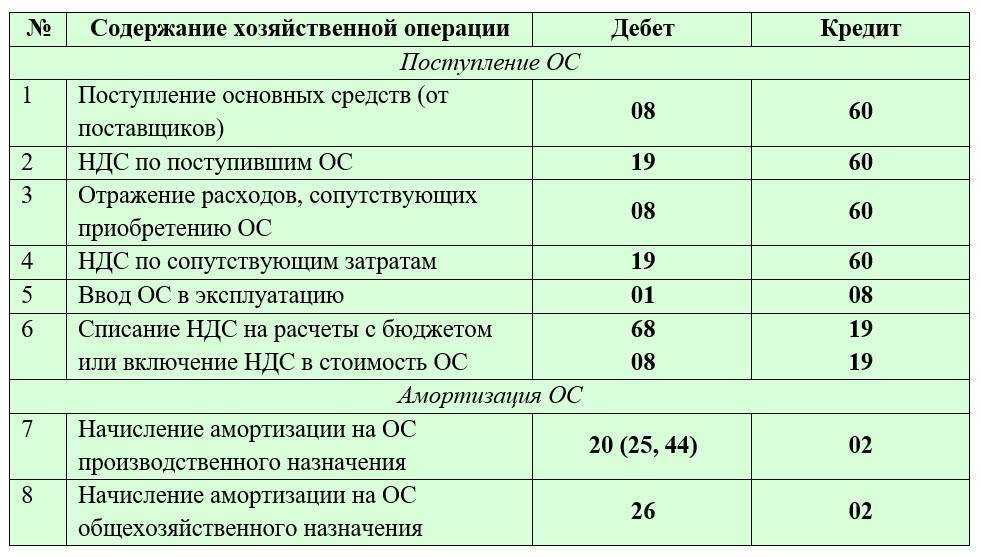

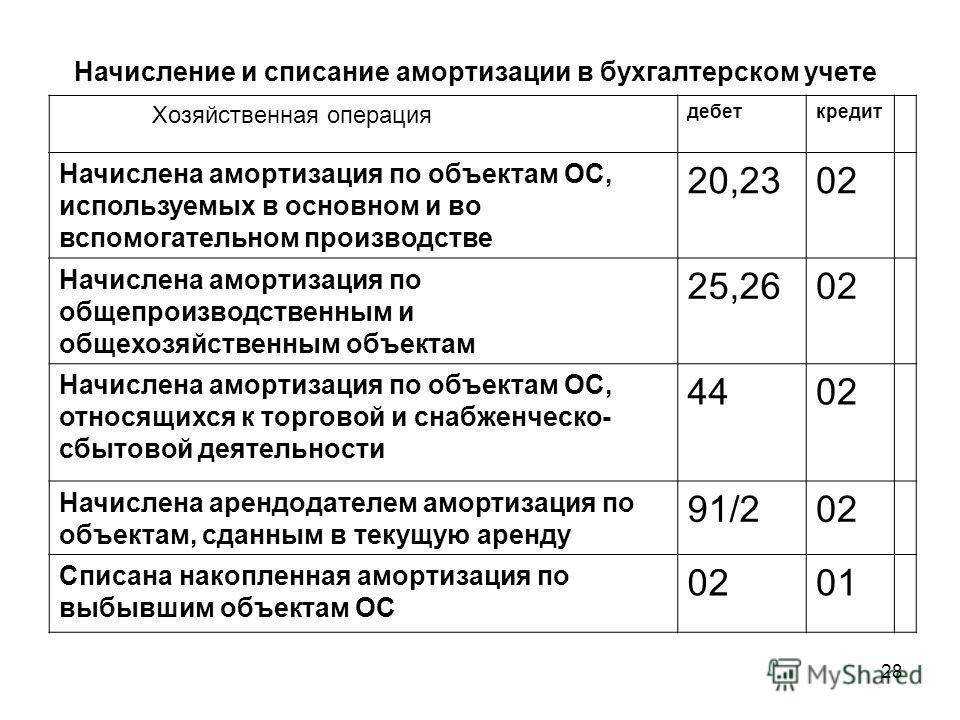

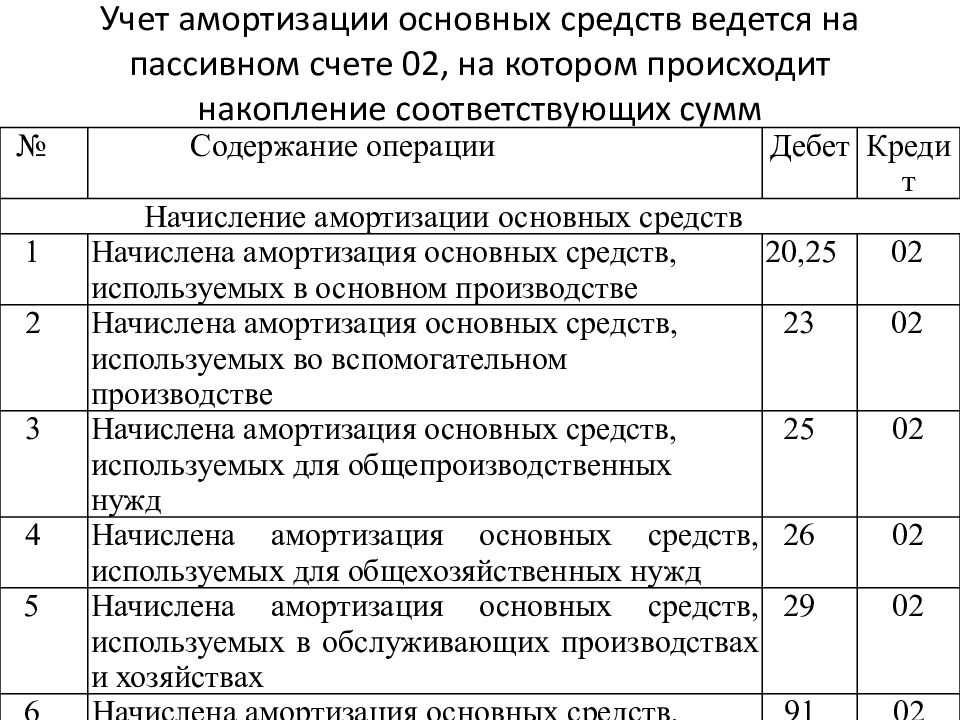

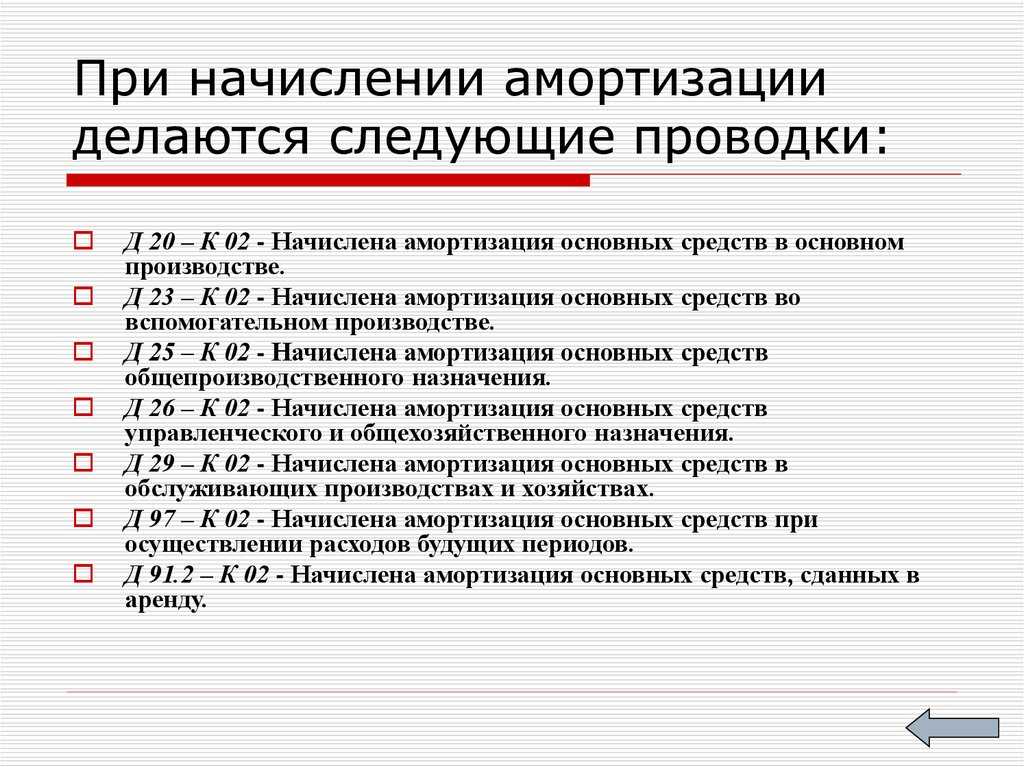

Амортизация основных средств (ОС) и нематериальных активов (НМА) начисляется путём проведения кредитовой записи на счёт 02 «Амортизация основных средств» и счёт 05 «Амортизация нематериальных активов» соответственно (согласно Приказу Минфина от 31.10.2000 № 94н). Однако счёт дебета зависит от вида деятельности организации, её структуры, особенностей учётной политики и области использования амортизируемого имущества. В соответствии с этим, начисления по амортизации могут отражаться на следующих дебетовых счетах:

-

08 «Вложения во внеоборотные активы»;

-

20 «Основное производство»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

44 «Расходы на продажу» и другие.

Как рассчитать амортизацию

Владельцу компании просто необходимо понимать на какую сумму есть активов в бизнесе. В личных финансах мы знаем стоимость квартиры, машины, сумму денег на счетах. Тоже самое справедливо для бизнеса. Собственник должен знать, что происходит с активами: насколько они дешевеют и восполняется ли их стоимость.

Чтобы рассчитать амортизацию нужно учесть 4 фактора:

- справедливую стоимость актива. Сколько стоит актив. Узнайте рыночную стоимость оборудования или стоимость по которой он был приобретен.

- срок полезной службы актива. Автомобиль не будет работать 30 лет без поломок.

- остаточная стоимость: за сколько можно будет продать актив.

- метод начисления амортизации

В инструменте Platrum Склад расчет амортизации происходит автоматически.

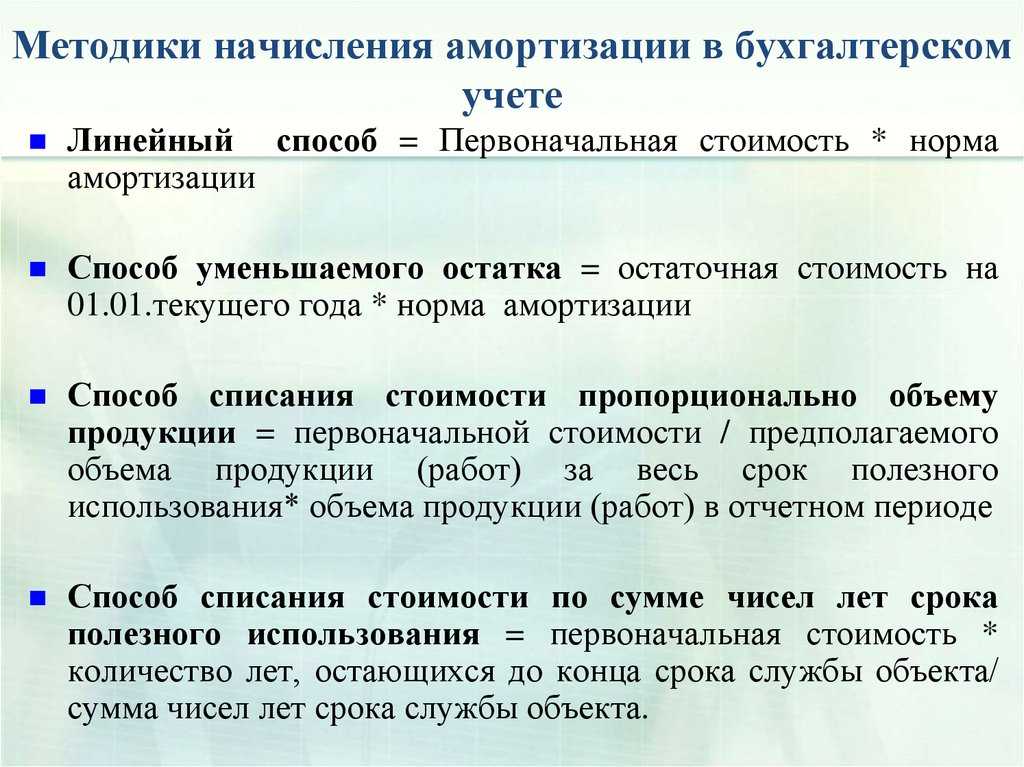

Методы начисления

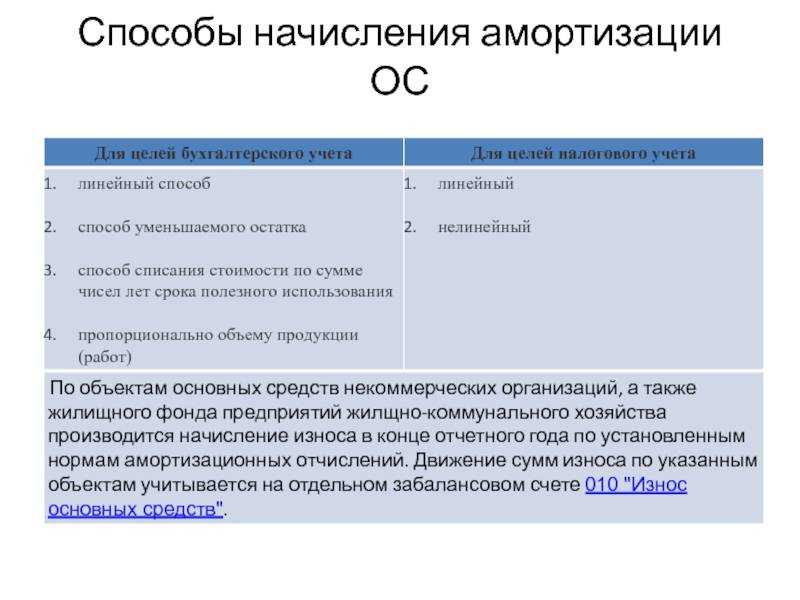

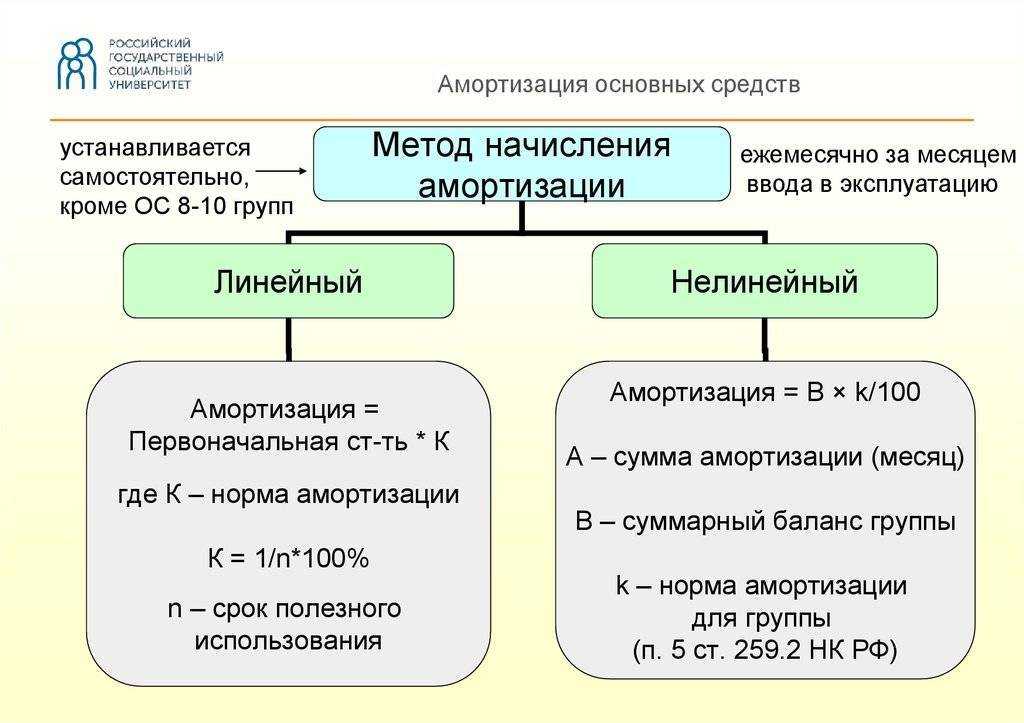

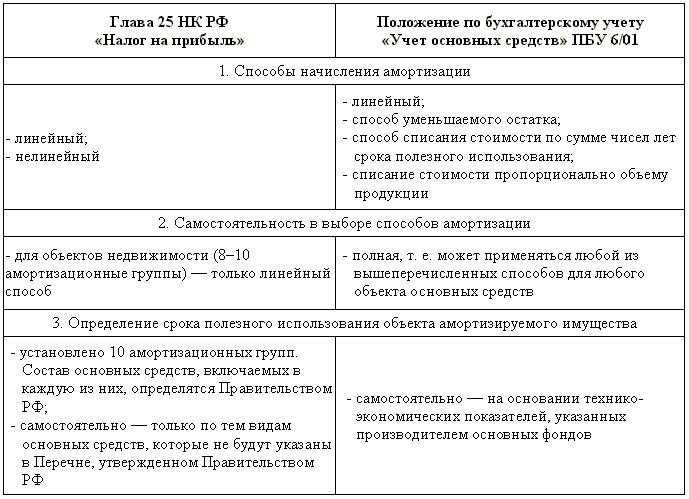

Линейная амортизация

Амортизация = стоимость актива / количество месяцев использования

Полезное использование

Считается от выработки. Одна фура может стоять в гараже, а вторая работает. Поэтому нужно рассчитывать отработанный километр, и рассчитывать сумму амортизации на 1 км. По этому методу можно рассчитать амортизация на величину замера.

Эти методы расчета — управленческие, а не бухгалтерские.

Каждый месяц, вычитайте из прибыли сумму амортизации, чтобы понимать, сколько на самом деле зарабатывает компания.

Также читайте: Как провести инвентаризацию имущества

Выгода от облигаций с амортизацией

Для инвесторов

Бонды, стоимость которых амортизируется эмитентом, — это надёжная инвестиция, так как эмитент с высокой долей вероятности выплатит их номинал. Ставка по таким бумагам зачастую выше, чем по обыкновенным облигациям. Это компенсирует постепенное уменьшение размера купона из-за сокращения номинальной стоимости актива.

По мере возврата капитала держатель бумаги может реинвестировать его в другие инструменты. Стоит иметь в виду, что при увеличении ключевой ставки в обращении могут появиться бонды с более высокой доходностью. Это приведёт к уменьшению рыночной стоимости ранее выпущенных амортизационных бумаг.

Начало

Изначально приобретение недвижимости, а более правильно по нынешней терминологии, основных средств, фиксировалось как расход: Дебет счета Прибыли и убытки, Кредит счета Касса, то есть вся затраченная сумма отражалась как расход. Это было реалистично: купили предмет и, естественно, отразили потраченные деньги как расход. Потом стали поступать иначе и стали писать Дебет счета Недвижимость, Кредит счета Касса, то есть расхода нет, а есть только изменение структуры актива (имущества): были деньги, стали какие-то новые предметы. И только потом при списании (ликвидации) объекта составлялась запись Дебет счета Прибыли и убытки, Кредит счета Недвижимость, то есть расход переносился с момента приобретения (или уплаты) на время его ликвидации. Но во всех случаях никому и в голову не приходило, что по мере эксплуатации объекта образуется какой-то фонд реновации. (Правда, потом это слово станет очень популярным.)

Где-то около XVI века возникла тенденция не сразу по получении (или оплате) поступающих основных средств отражать их как денежные расходы, а растягивать эти расходы на весь период эксплуатации объекта. Бухгалтеры стали рассуждать так: благодаря недвижимости, потом скажут основному средству, хозяйствующий субъект получает прибыль, и ее величина зависит от эффективности организации хозяйственных процессов. Из всего полученного за отчетный период дохода следует изъять только ту стоимость основных средств, которая падает на данный отчетный период. Так, в сущности, в учете основные средства стали трактоваться как расходы будущих периодов. При этом никому и в голову не приходило, что в подобном случае может быть образован некий доход. Изначально все понимали, как скажем Хатфильд, — один из классиков бухгалтерии, что оборудование идет на встречу с помойкой, а там доходы не предвидятся.

Однако нашлись люди, которые, не без основания, заметили, что амортизация — это часть себестоимости, и как таковая она оплачивается в цене продаваемых товаров (и/или услуг) и, следовательно, часть выручки, которую получает продавец, может составлять фонд, благодаря которому можно обновлять (заменять) изношенные объекты. Фонд этот назвали очень модным в конце XIX века словом — фонд реновации. В это же время очень знаменитая по тем временам поэтесса, Тэффи, пришла к выводу, что язык Пушкина устарел, и она взялась переводить его тексты на современный язык. И замечательная строчка: «Зима!.. Крестьянин, торжествуя, на дровнях обновляет путь» теперь звучала так: «Зима! Пейзанин, экстазуя, ренувелирует шоссе». О фонде реновации — обновления у нас одним из первых заговорил Е.Е. Сиверс, глава петербургской школы, но в пику ему глава московской школы Р.Я. Вейцман, подобно Хатфильду, стал утверждать, что амортизация никакого отношения к фондам не имеет, а представляет просто растянутое списание ранее понесенных расходов и счет Амортизация — это конр-актив, уточняющий первоначальную оценку основных средств, доводя ее до остаточной стоимости.

Виды амортизационных облигаций

Тип амортизационных ценных бумаг определяется выпускающим их эмитентом. Классификация облигаций по этому признаку выглядит следующим образом:

-

•

ОФЗ-ад (облигации федерального займа с амортизацией долга) — государственные долговые расписки. Они выпускаются Министерством финансов РФ. Купонная ставка напрямую зависит от размера ставки Банка России. При этом купон в процентном выражении, как правило, немного выше ставки по банковским депозитам. Такие активы считаются наиболее надёжными и используются в консервативных инвестиционных стратегиях.

-

•

муниципальные бонды — долговые расписки регионов страны. Их средняя доходность немного выше по сравнению с федеральными.

-

•

корпоративные бонды — выпускаются коммерческими компаниями, чтобы привлечь инвестиционный капитал. Купонные ставки по ним гораздо выше по сравнению с государственными долговыми бумагами. При выборе корпоративных облигаций нужно учитывать надёжность компании и состояние её дел.

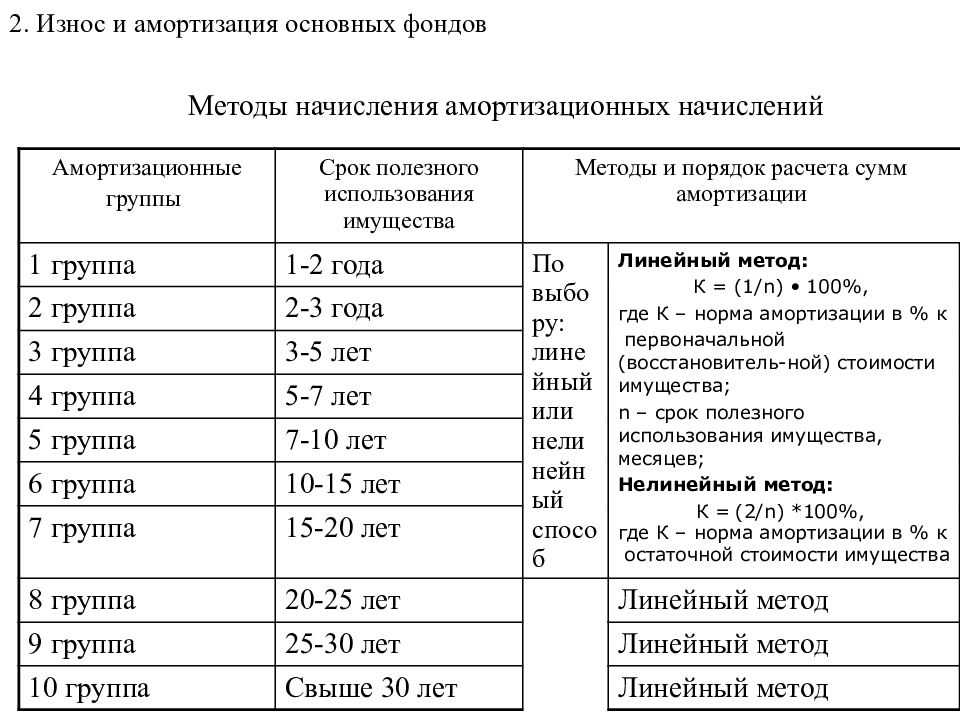

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

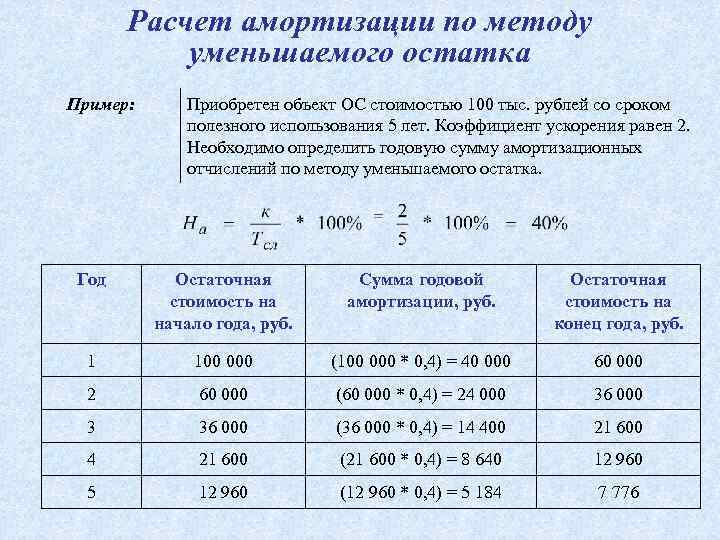

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

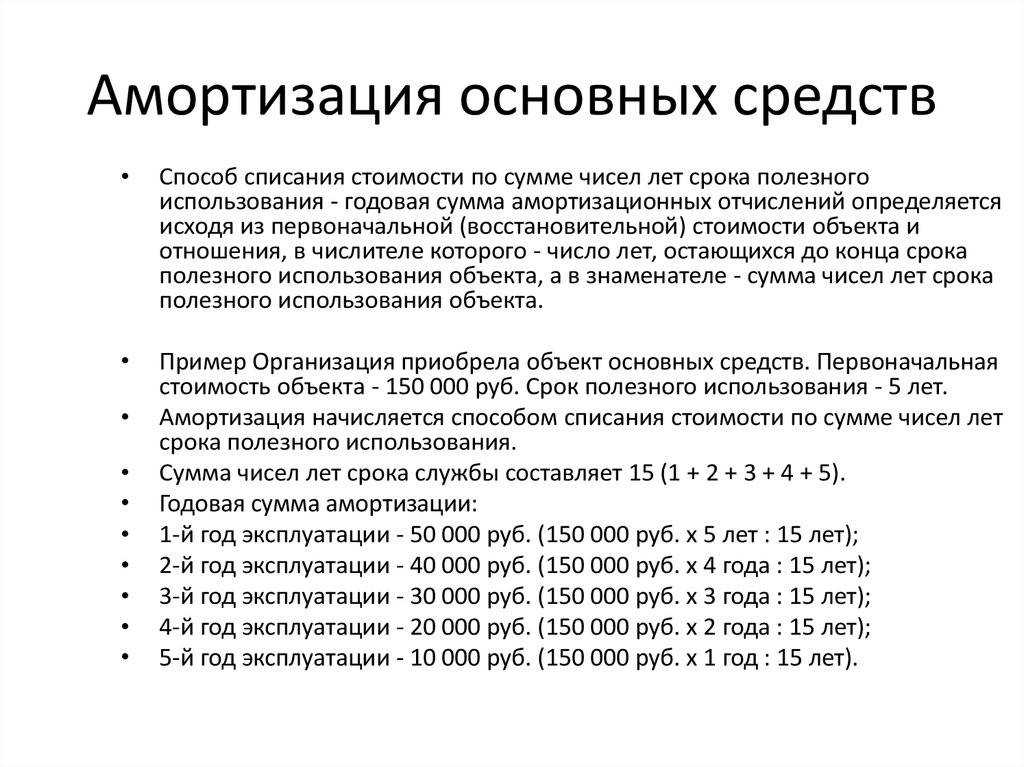

Пример расчета

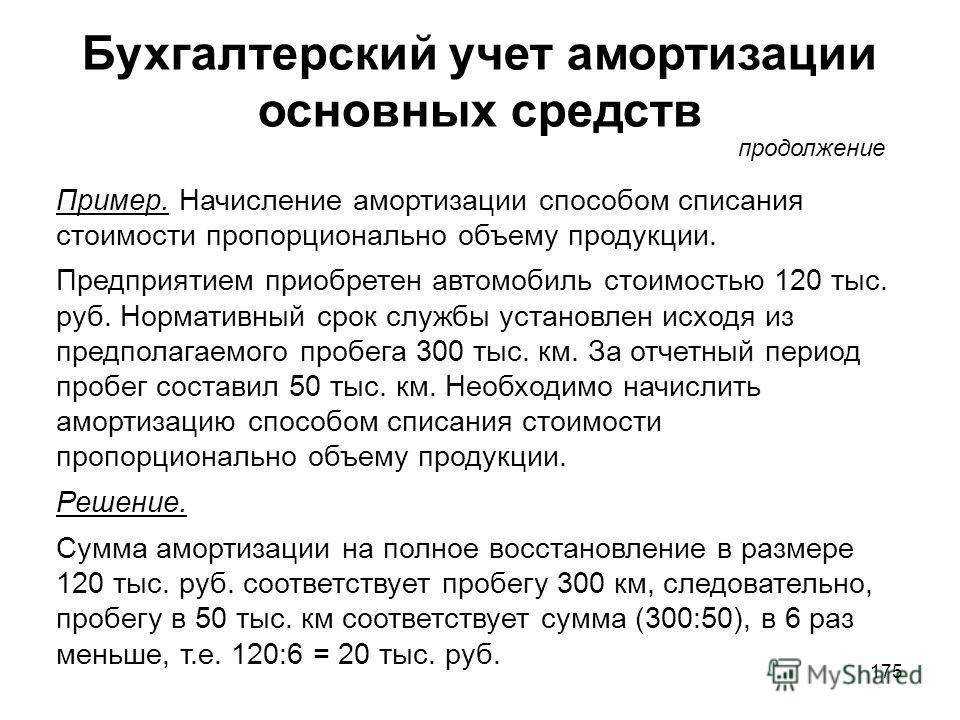

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Парадокс

Парадокс амортизации в том, что ее долгие годы все бухгалтеры рассматривали как растянувшееся списание (декапитализацию) ранее понесенных расходов. Многие так считают и сегодня. Однако все экономисты и вслед за ними некоторые бухгалтеры стали ее рассматривать как некую наценку к себестоимости (или, что то же самое, ее часть), позволяющую накопить фонд для возмещения ликвидируемых основных средств.

Убеждение экономистов в том, что амортизация это доход, достигло высшей точки в СССР. Поскольку она входила и в плановую, и в фактическую себестоимость, то по этой формальной причине было принято решение переамортизировать основные средств, т.е. величина начисленной амортизации оказывается больше стоимости самих средств. Это якобы обеспечивало, вопреки К. Марксу, сопоставимость себестоимости готовых изделий, выработанных в различные отчетные периоды. Но на самом деле сила была в другом аргументе. Трактуя амортизацию как доход, казна изымала под этим предлогом значительную часть оборотных средств в бюджет. При этом мы видели, что величина начисленной по пассиву амортизации значительно выше того денежного обеспечения, которое она имеет в активе.

Отсюда следует, что это была уже не амортизация, а в сущности то, что потом назовут платой за фонды. В современных условиях это невозможно, но тогда все предприятия в финансовом отношении были филиалами Госбанка.

Как анализировать доходность по амортизационным облигациям

Доходность амортизационных бондов формируется за счёт начисления купонных выплат. Ставка купона начисляется на остаток номинальной стоимости, которая может выплачиваться неравными частями и через разные промежутки времени, что напрямую отражается на прибыли инвестора. Чтобы понять, как рассчитывается доходность амортизационных ценных бумаг, рассмотрим пример.

Допустим, у облигации следующие базовые параметры:

-

•

номинальная стоимость 1000 рублей;

-

•

срок действия — 4 года;

-

•

величина купона 12%;

-

•

амортизируется бонд на 25% в год.

За первый год с одной бумаги держатель получит выплаты в размере:

250 + 120 = 370 рублей, где 250 рублей — это 25% от номинала, а 120 — это купонный доход, рассчитанный исходя из номинала 1000 рублей.

За второй год владелец бонда получит:

250 + 90 = 340 рублей, где 250 рублей — это 25% номинала, а 90 — это купонный доход, начисленный на остаток номинала (750 рублей).

За третий год инвестор получит:

250 + 60 = 310 рублей, где 250 рублей — это 25% номинала, а 60 — это купон, начисленный на остаток (500 рублей).

За четвёртый год инвестор получит:

250 + 30 = 280 рублей, где 250 рублей — последняя возвращаемая часть номинала, а 30 — это купонный доход, начисленный на остаток (250 рублей).

За 4 года общая сумма выплат будет выглядеть следующим образом:

370 + 340 + 310 + 280 = 1300 рублей. Чистый доход инвестора составит 300 рублей, то есть 30% от вложенных средств.

Хотя ставка в течение всего периода обращения бумаги оставалась постоянной (12%), её годовая доходность постепенно уменьшалась за счёт того, что эмитент ежегодно амортизировал свой долг на 25% номинала.

Для вычисления доходности можно применять формулу:

(К1+ К2 + … + KN) / Н * 100% / N, где:

-

•

К1, К2, … KN равны купонному доходу за первый, второй и следующие годы;

-

•

Н — номинал бумаги;

-

•

N — число лет выплаты.

Для рассмотренного примера средняя годовая ставка купона составит:

(120 + 90 + 60 + 30) / 1000 * 100% / 4 = 7%

Амортизация в Отчете о финансовых результатах

В современном бизнесе финансовая прозрачность и точность отчётности играют ключевую роль. Одним из важных элементов финансовой отчётности является отражение амортизации в Отчёте о финансовых результатах. Амортизация представляет собой процесс распределения стоимости активов компании на протяжении их срока службы.

Учёт Амортизации может по-разному влиять на финансовую отчётность предприятия:

1. Амортизация как важный элемент отчётности:

-

амортизация является одним из основных расходов предприятия и необходима для отображения износа и старения активов;

-

отчёт о финансовых результатах позволяет оценить финансовую эффективность использования активов и принять соответствующие управленческие решения;

-

Правильная учетная политика в отношении амортизации позволяет снизить налогооблагаемую прибыль и оптимизировать налогообложение.

2. Влияние амортизации на финансовые результаты:

Амортизация уменьшает стоимость активов на балансе компании, что может сказываться на рыночной стоимости компании;

Расходы на амортизацию учитываются в Отчёте о финансовых результатах и могут оказывать значительное влияние на прибыль компании;

Уровень амортизации также может влиять на рентабельность, чистую прибыль и дивиденды, что важно для акционеров и инвесторов.

3. Некоторые важные аспекты учёта амортизации:

-

Правильное определение срока службы активов и метода амортизации;

-

соответствие учетной политики компании требованиям правил бухгалтерии и международных стандартов финансовой отчётности;

-

регулярное обновление данных о стоимости активов и их сроке службы для обеспечения точности расчетов по амортизации.

Правильный учет амортизации отражает реальную стоимость активов, влияет на финансовые результаты и позволяет принимать обоснованные управленческие решения. Отслеживайте и применяйте соответствующие учетные политики, чтобы обеспечить прозрачность, надежность и точность отражения амортизации. Чтобы и дальше получать знания – запишитесь на наши курсы или переходите к следующей статье на нашем сайте.