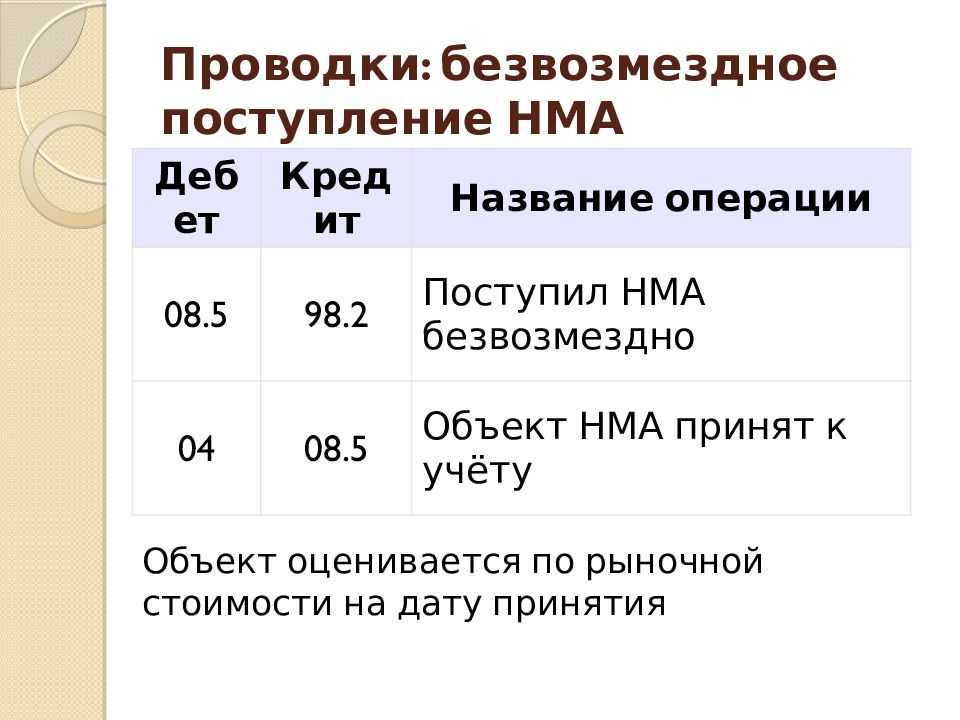

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?Посмотреть ответ

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера PDF

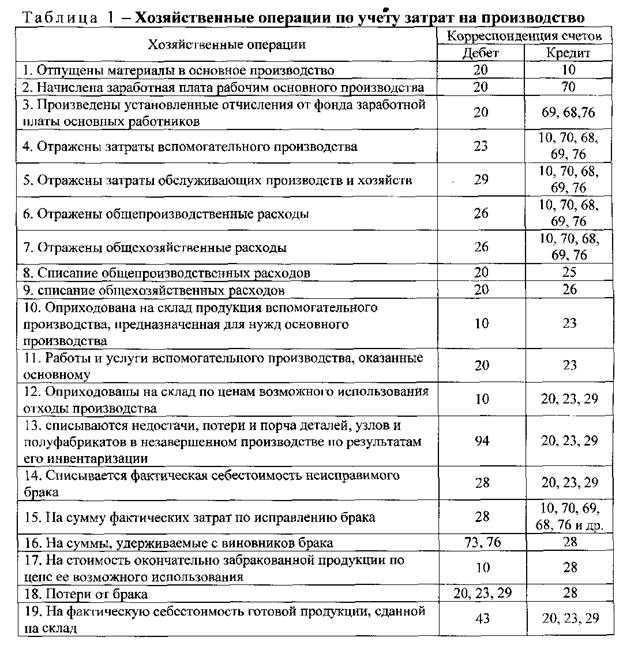

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 20 февраля | 41.01 | 60.01 | 10 000 | 10 000 | Принятие к учету материалов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) | |

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 41.01 | 19.03 | 2 000 | 2 000 | Включение НДС в стоимость | |||

| 20 февраля | — | — | 12 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 22 февраля | 44.01 | 41.01 | 12 000 | 12 000 | 12 000 | Безвозмездная передача сувенирной продукции в рекламных целях | Безвозмездная передача |

| 31 марта | — | — | 12 000 | Отражение необлагаемой операции в разделе 7 декларации по НДС | Формирование записей раздела 7 декларации по НДС |

Обложение налогом на прибыль

Изначально кажется, что все просто: затраты на рекламу уменьшают налогооблагаемую прибыль, исходя из этого стоимость товара, переданного потенциальным покупателям, можно списать в расходы. Однако здесь есть один нюанс. Рекламой можно считать не любую проведенную акцию, а только ту, что подходит под определение самой рекламы как таковой. Согласно ее назначению, она должна происходить для неопределенного круга лиц, а если это определенные люди-это уже не считается рекламой.

Основываясь на случае например раздачи товаров, таких как передача флаеров, дегустация чего-либо, то это реклама для неизвестных граждан. Тогда товары списываются на рекламные расходы с учетом ограничения: стоимость продукции можно учесть в пределах 1% выручки от реализации Если же в роли получателей выступили определенные лица, то передача товара рекламой не является. Последнее относится, в частности, к ситуации, когда компания, производящая материалы для производства, бесплатно отдает партию своих изделий заводу для тестирования.

При таких обстоятельствах стоимость товара в затраты на рекламу не включается. Правда, существует мнение, что передачу продукции определенным лицам можно списать как прочие расходы, связанные с реализацией. Для этого необходимо утвердить маркетинговую политику и прописать в ней, что представление изделий потенциальным клиентам необходимо для демонстрации потребительских качеств, и, как следствие, для увеличения объема продаж. И тогда стоимость товара допустимо отнести к затратам на продажу аналогично тому, как торговые компании списывают коробки и прочую тару.

На наш взгляд, такой вариант довольно рискован. Весьма вероятно, что инспекторы при проверке расценят предоставление товара определенным лицам как безвозмездную передачу и аннулируют расходы. Поэтому осторожным налогоплательщикам лучше предотвратить конфликт и не показывать расходы в налоговом учете

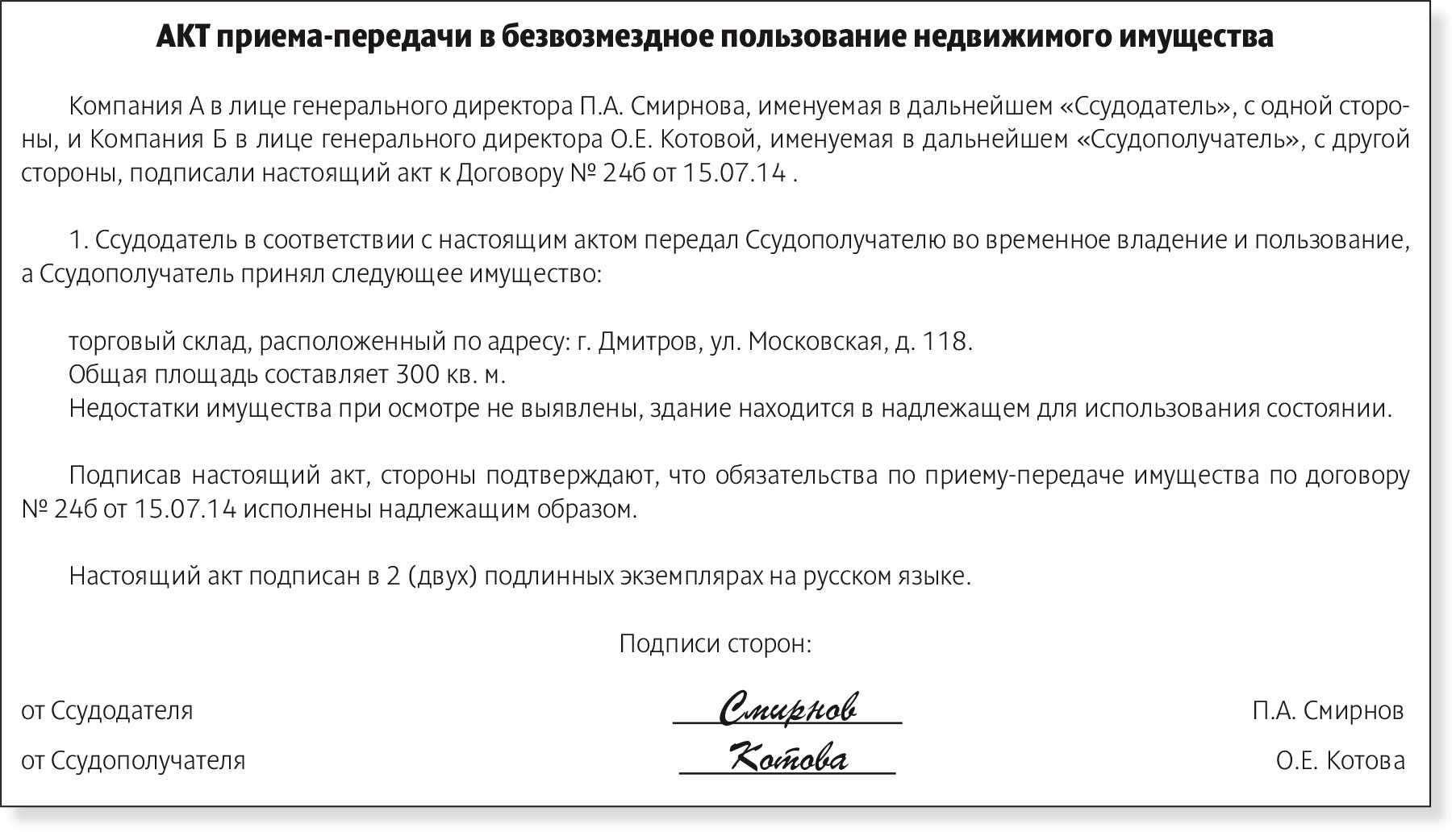

Акт приёма-передачи имущества

__________________ «___» ____________ 20__ года

_____________________________________ в лице ______________________________ действующего на основании ________________ именуемое в дальнейшем «Ссудодатель», с одной стороны и ____________________________________ в лице __________________________________________ действующего на основании

____________________ именуемое в дальнейшем «Ссудополучатель», с другой стороны, заключили настоящий Акт о нижеследующем.

Ссудодатель в соответствии с договором безвозмездного пользования имуществом от «___»_________ 20__ г. № ______, силами своих технических специалистов в присутствии представителя Ссудополучателя передал имущество в составе, указанном в приведённой ниже Спецификации.

Как правильно оформлять подарки сотрудникам в бухучете

Поощрение работников — это инициатива работодателя. Если руководитель решил вознаградить служащих в подарочной форме, требуется корректное оформление подарков сотрудникам. Работодателю потребуется:

- Распоряжение о приобретении и выдаче подарочной продукции.

- Ведомость выдачи сувениров сотрудникам.

- Договор дарения, при необходимости.

Начнем с приказа о вручении презентов. Чтобы приобрести сувенирную продукцию и вручить презенты в торжественной обстановке, требуется официальное распоряжение руководителя. Оформите его приказом по организации.

Допустимо использовать унифицированные формы Т-11 или Т-11а. Разрешается и использовать произвольную форму. Приказ оформляйте по общим правилам. Список сотрудников перечислите в обязательном порядке.

Допустимо выделить его в отдельное приложение к приказу.

Закон позволяет разделить распоряжения: в первом приказе закрепить конкретное указание ответственному работнику приобрести сувениры, сертификаты, подарки, открытки, а во втором — определить перечень сотрудников, которые будут удостоены награждений.

Затем сформируйте ведомость выдачи подарков сотрудникам. Документ составьте в произвольной форме. Удобнее всего для этого использовать таблицу, в которой будут указаны Ф.И.О.

, должность сотрудника, наименование подарка и его стоимость. Рекомендуем выделить отдельные графы для подписей одаряемых сотрудников и проставления даты вручения. Отметим, что подпись в ведомости является фактом получения презента.

Дату получения сотрудник указывает собственноручно.

Далее придется составить договор дарения. Напомним, что заключение этого документа является обязательным при следующих условиях:

- Даритель — это юридическое лицо. То есть работодатель поощряет своих работников, их детей. Либо компания решила поощрить своих клиентов, контрагентов или деловых партнеров.

- Цена сувенира более 3000 рублей.

Если оба условия соблюдены, то договор дарения — это обязательный документ, только при его наличии и правильном оформлении возможна правомерная передача сувенира одаряемому.

Упрощенная форма договора дарения

Типовая форма является общей, то есть подойдет для разных вариантов дарения. Следовательно, применять обобщенный бланк не обязательно. Работодатель вправе ограничиться составлением договора дарения в простой письменной форме.

Чтобы упростить оформление, учтите в документе следующие обязательные реквизиты:

- Наименование документа.

- Дата и место составления.

- Наименование сторон: даритель и одаряемый сотрудник.

- Предмет соглашения, его характеристика и стоимость.

- Подписи сторон.

Примерный договор дарения в простой письменной форме выглядит так:

Подоходный налог с подарков

Налог на доходы физических лиц исчисляется со всех видов дохода гражданина. Исключений нет. Права на льготы и освобождения есть, а вот исключений нет. Даже презент сотруднику в натуральной форме (вещь, техника, посуда и даже ваза) подлежат обложению подоходным налогом.

Налоговая база для расчета НДФЛ сотрудника включает как материальные, так и нематериальные доходы (п. 1 ст. 210 НК РФ). Это значит, что обложению подвергаются все доходные поступления гражданина, в том числе и доходы, полученные в виде денежных средств, материальных и нематериальных активов. Следовательно, презент — это тот же доход работника, и, соответственно, с него удерживается налог.

Если дарителем выступает работодатель, то он и начисляет НДФЛ. Напомним, что работодатель выступает в роли налогового агента в отношении своих подчиненных. Организация ведет бухучет и налогообложение новогодних подарков по общему правилу: со всех доходов, которые были получены сотрудником от конкретного нанимателя, налоговый агент удерживает и перечисляет в бюджет НДФЛ.

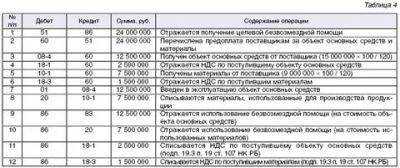

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2016 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

При передаче работ или услуг их списание будет отражаться по кредиту субсчета 685 Расчеты с другими кредиторами и дебету счета 949.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Для целей настоящего Кодекса цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы прибыль, выручка , получаемые лицами, являющимися сторонами таких сделок, признаются рыночными. Как отразить благотворительную помощь в 1С? Обращайтесь в форму связи

Безвозмездная передача товаров и услуг

Документальное оформление безвозмездной передачи (дарения)

Документальное оформление будет зависеть от того, что именно передается. В каждом случае передающая сторона должна иметь:

2) доверенность от принимающей стороны (форма №М-11, утвержденная приказом Минстата от 21.06.96 г. №193).

А в зависимости от того, что именно передается, дополнительно предоставляются следующие документы:

2) акт приемки-передачи основных средств (форма №ОЗ-1, утвержденная приказом Минстата от 29.12.95 г. №352);

2) акт выбытия малоценных и быстроизнашивающихся предметов (форма №МШ-4, утвержденная приказом Минстата от 22.05.96 г. №145);

«. Настоящий акт подтверждает, что услуги по ремонту легкового автомобиля «Рено», государственный номер АА 03120, принадлежащего Киевраде (далее — Получатель), предоставлены ЧП Скубко П. Р. (далее — Исполнитель) в полном объеме. За предоставленные услуги, согласно счету №1122 от 03.09.2005 г., уплачено ООО «Смерека» (далее — Заказчик).

Общая стоимость работ составляет 20000,00 грн. Заказчик и Получатель не имеют претензий к качеству работ Исполнителя. ».

Акт должен составляться в трех экземплярах и содержать подписи всех трех сторон.

При любой передаче имущества или услуг может заключаться договор на безвозмездную передачу (дарение) имущества или услуг. Если такой договор не заключен или заключен в устной форме, получателю целесообразно предоставлять письмо с просьбой передать ему безвозмездно то или иное имущество или уплатить за услуги.

Напомним, что, в соответствии с нормами Инструкции о порядке регистрации выданных, возвращенных и использованных доверенностей на получение ценностей, утвержденной приказом Минфина Украины от 16.05.96 г. №99, доверенность на получение услуг предоставлять не нужно, поэтому никаких несогласованностей в данном вопросе не будет.

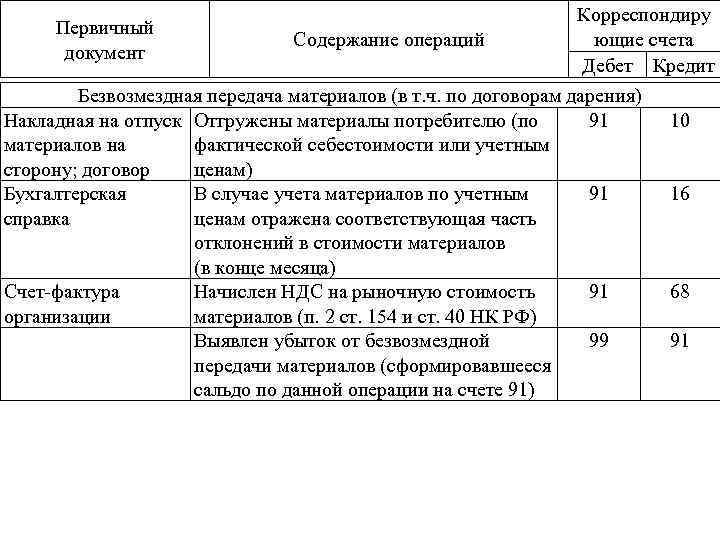

Как и документальное оформление безвозмездной передачи, ее бухгалтерский учет зависит от того, что именно передается.

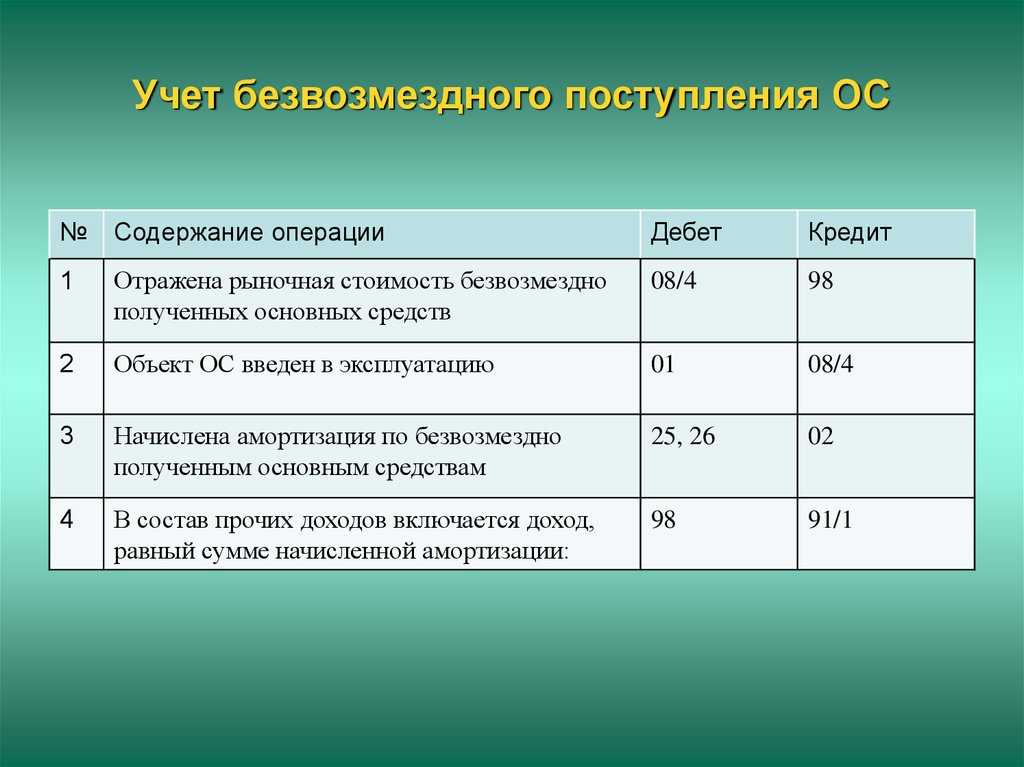

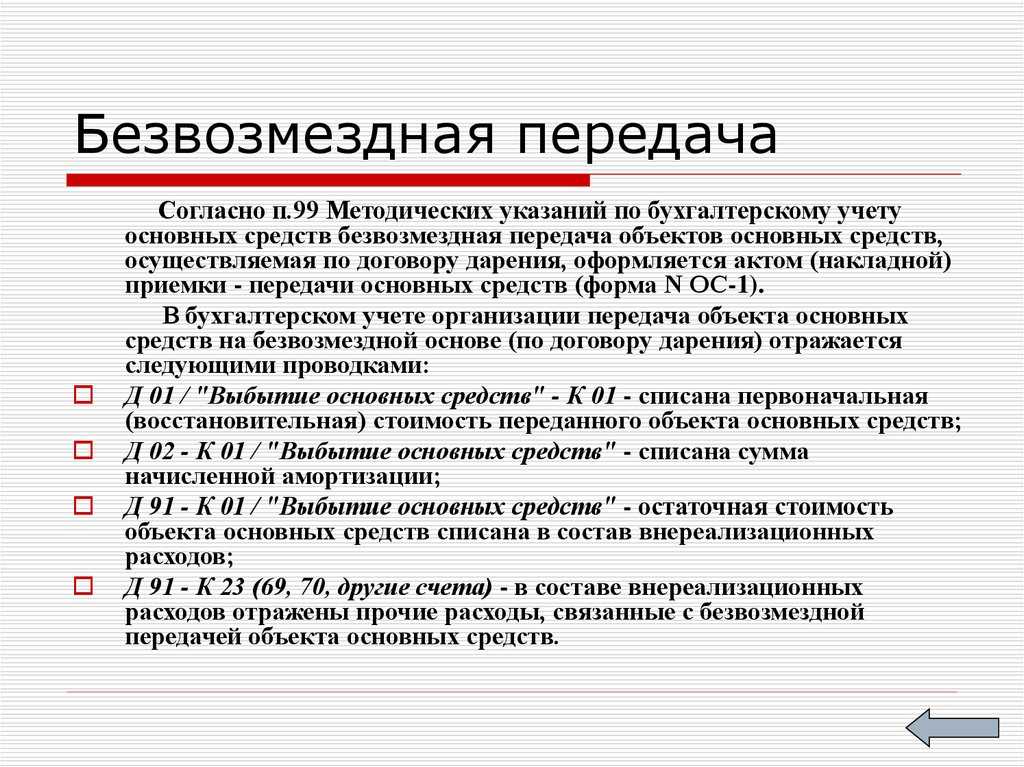

Например, при передаче основных средств в связи с их безвозмездным предоставлением в бухгалтерском учете предприятия, согласно п. 33 — 34 П(С)БУ 7 «Основные средства», объект основных средств изымается из активов (списывается с баланса).

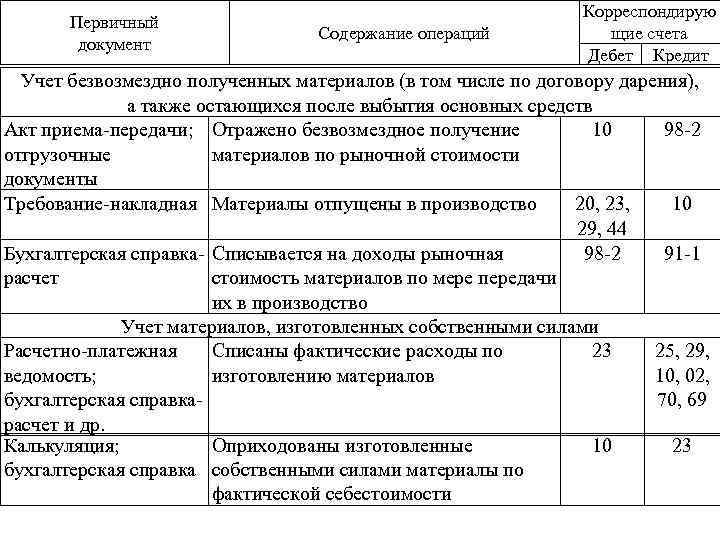

Если передаются готовая продукция, товары, МБП, то такие запасы списываются с учетом норм П(С)БУ 9 «Запасы». При этом отражается такое списание как дебет субсчета 949 «Прочие расходы операционной деятельности» и кредит счетов 26, 28, 20, 22.

Обращаем внимание, что доход от этой же операции в бухгалтерском учете не признается, поскольку в данном случае отсутствует соответствие критериям дохода, установленным П(С)БУ 15 «Доход». С учетом такой нормы предприятие, передающее имущество, ни в коем случае не должно отражать передачу через счета 70 — 78

Приобретение сувенирной продукции

Нормативное регулирование

Учет рекламных товаров в ФСБУ 5/2019 не регламентирован, это элемент учетной политики. Рекламные материалы (буклеты, листовки, каталоги) могут не признаваться запасами в соответствии с п. 3 ФСБУ 5/2019, если они приобретаются и раздаются в пределах одного отчетного периода. Стоимость таких активов должна сразу, в момент их приобретения, отражаться в коммерческих расходах БУ — Дт 44.

Для корректного учета НДС в программе 1С удобнее отражать товары, предназначенные для использования в рекламных целях, на счете 41.01 (или 10.01). В данном случае счет 41.01 используется как транзитный, операции происходят в одном отчетном периоде и остатки не влияют на показатели отчетности.

В НУ фактическая стоимость МПЗ определяется исходя из цен их приобретения и иных затрат на приобретение (п. 2 ст. 254 НК РФ).

В нашем примере приобретается товар стоимостью за 1 единицу менее 300 руб. для дальнейшей безвозмездной передачи ее в рекламных целях. Такая операция не облагается НДС (пп. 25 п. 3 ст. 149 НК РФ), следовательно, НДС по приобретаемым рекламным товарам к вычету принять нельзя.

Учет в 1С

На каком счете учитывать рекламные товары в 1С?

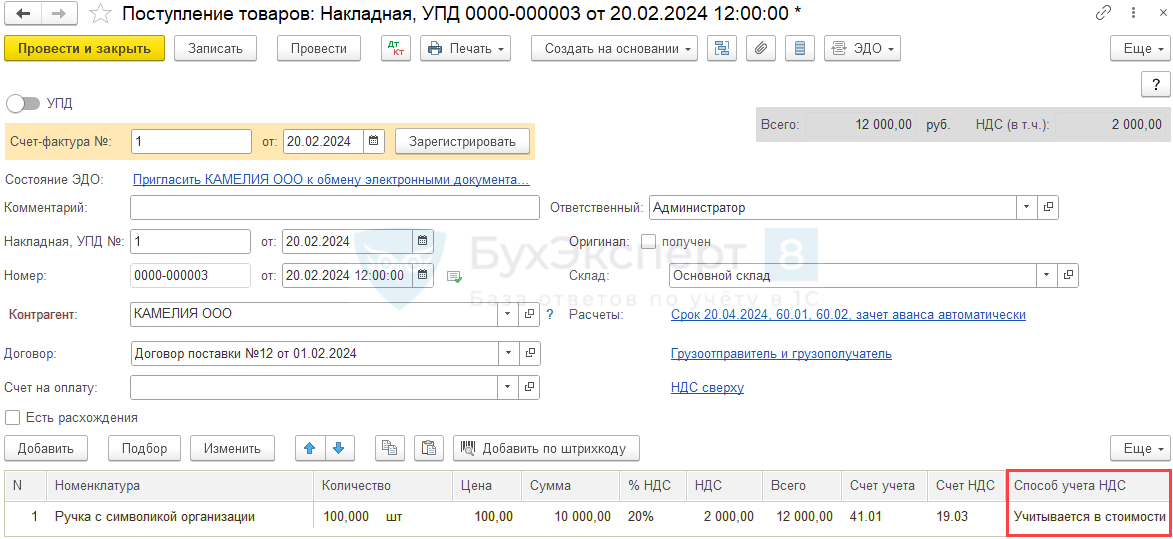

Приобретение сувениров оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

Документ заполните в обычном порядке, в табличной части укажите:

- Номенклатура — приобретаемые товары из справочника Номенклатура.

- Способ учета НДС — Учитывается в стоимости.

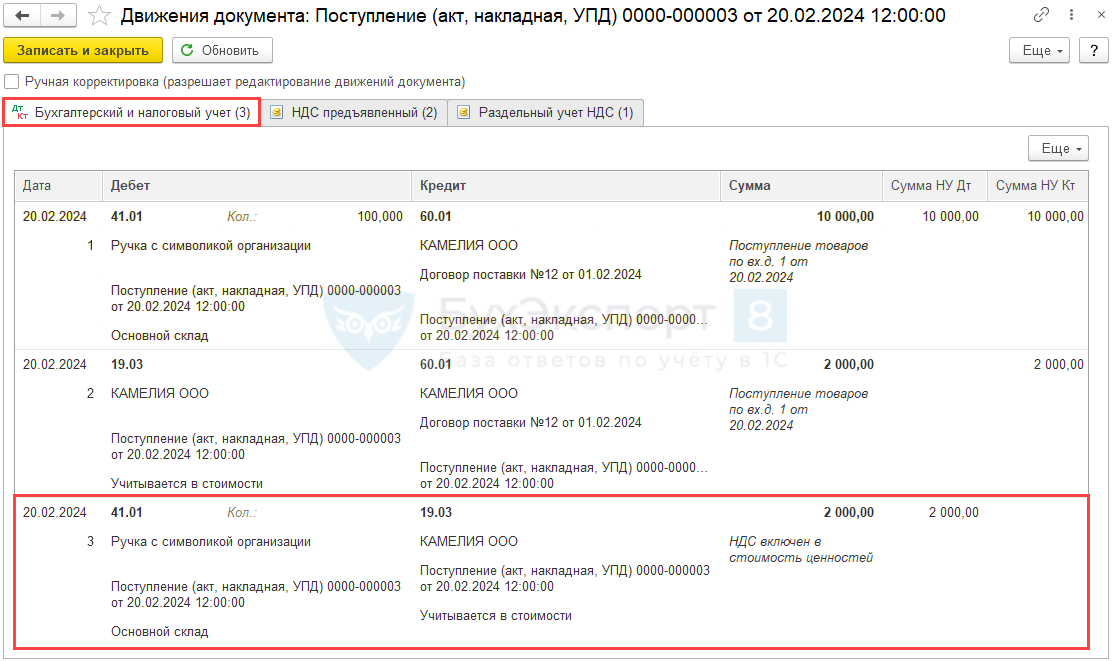

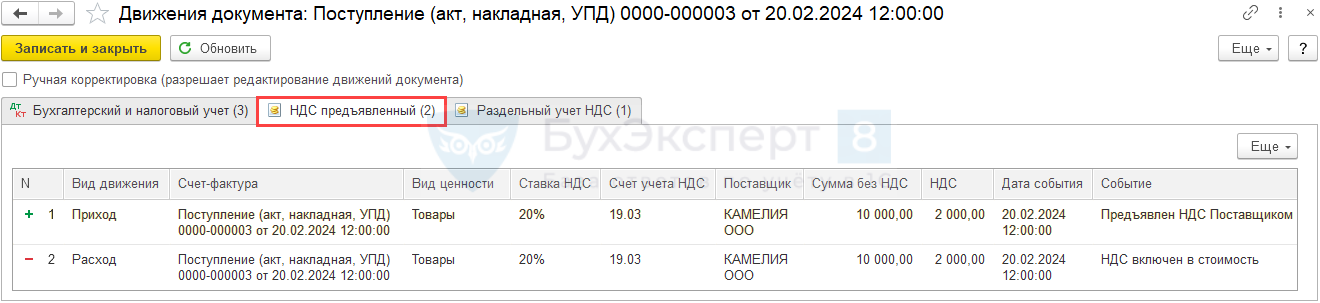

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — рекламные товары приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету;

- Дт 41.01 Кт 19.03 — входящий НДС включен в стоимость рекламных товаров.

Документ формирует движения по регистру НДС предъявленный:

- регистрационную запись Приход по счету-фактуре на сумму предъявленного НДС;

- регистрационную запись Расход по счету-фактуре на сумму НДС включенного в стоимость.

Следовательно, входящий НДС не будет принят к вычету, а счет-фактура не будет отражен в Книге покупок.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная, УПД). PDF

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

Учет безвозмездной финансовой помощи от учредителя общества в 1С: Бухгалтерии 8

Следовательно, такая сделка может быть признана недействительной в соответствии со статьёй 166 НК РФ.

Похожие документы

- Договор безвозмездного пользования имуществом

- Договор безвозмездного пользования нежилым помещением (2)

- Договор безвозмездного пользования нежилым помещением

- Договор безвозмездного пользования учебного автодрома

- Договор безвозмездного пользования частью жилого помещением

- Акт передачи оборудования, комплектующих и технической документации (приложение к договору о передаче оборудования в безвозмездное пользование)

- Акт сдачи-приемки материалов и технической документации (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

- Акт сдачи-приемки материалов и технической документации с учетом замечаний заказчика (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

- Акт сдачи-приемки оборудования, комплектующих и технической документации с учетом замечаний о некомплектности или неисправности оборудования (приложение к договору о передаче оборудования в безвозмездное пользование)

- Акт сдачи-приемки работ (услуг) (приложение к договору на выполнение работ и услуг по передаче оборудования в безвозмездное пользование)

- Договор безвозмездного пользования

- Договор безвозмездного пользования (передача гражданином квартиры юридическому лицу)

- Договор безвозмездного пользования квартирой, заключенный между гражданами

- Договор безвозмездного пользования оборудованием

- Договор о передаче оборудования в безвозмездное пользование

- Договор о пользовании вещами

- Договор безвозмездного пользования квартирой, заключенный между юридическим лицом — работодателем и физическим лицом — работником на срок действия трудового договора

- Договор безвозмездного пользования жилым помещением (квартирой)

- Договор безвозмездного пользования автомобилем

- Договор безвозмездного пользования земельным участком

- Договор безвозмездного пользования имуществом (кулером)

Вам тоже может быть интересно:

Видим список всех полей, в котором поставим галочку напротив поля Номенклатура.

Отражение начисления НДС в 1С — Настройка списка полей табличной части Кроме номенклатуры и вида ценности в табличной части мы с вами заполняем:

- счет прочих затрат, с которого списываем НДС. Я указала так же — 91.02.1.

- событие: НДС начислен к уплате

- Цену

- % НДС

- Количество

Остальные счета учета в строке можете оставить или очистить, они не участвуют здесь в проводках.

И проводим документ. Чтобы посмотреть проводку потребуется перейти в Журнал проводок бухгалтерский учет (по кнопке Перейти вверху документа).

Проводки по начислению НДС в 1С Никуда не уходим.

Прямо внизу документа по гиперссылке создаем счет-фактуру.

Безвозмездная передача материалов

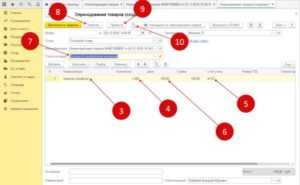

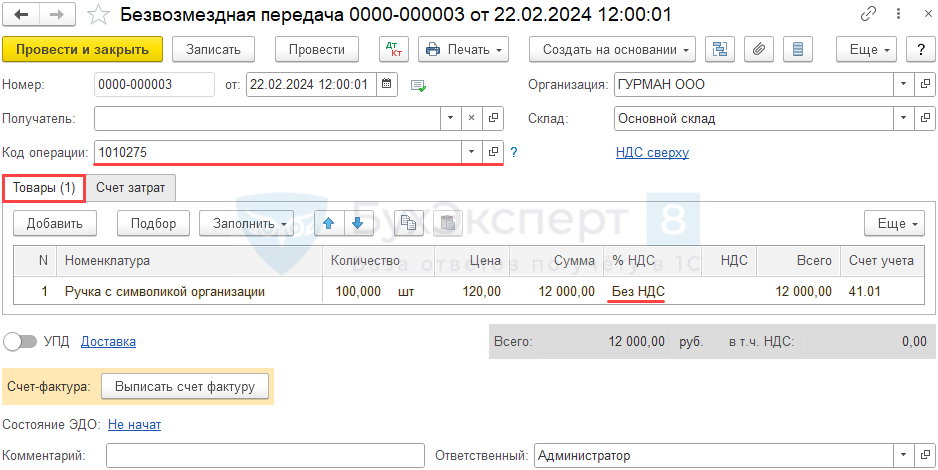

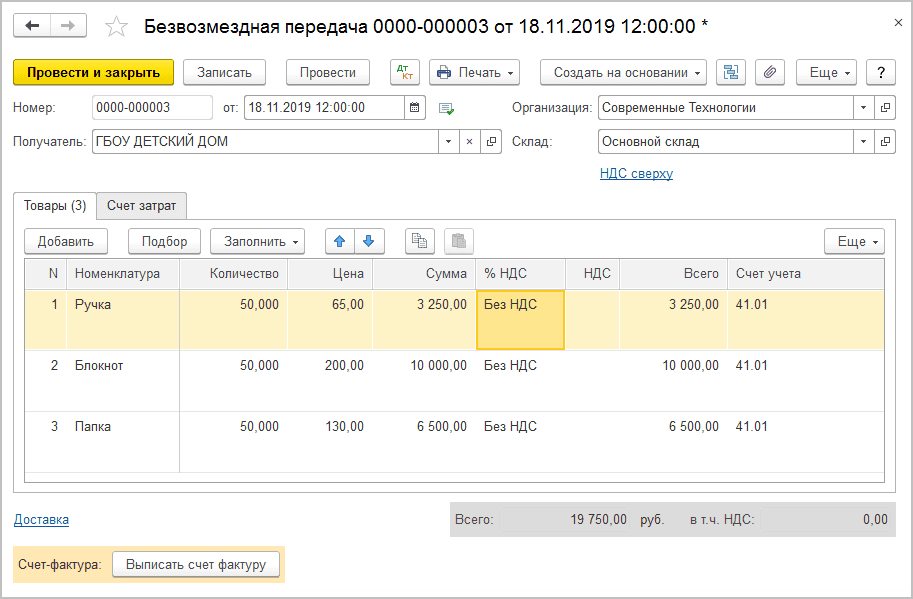

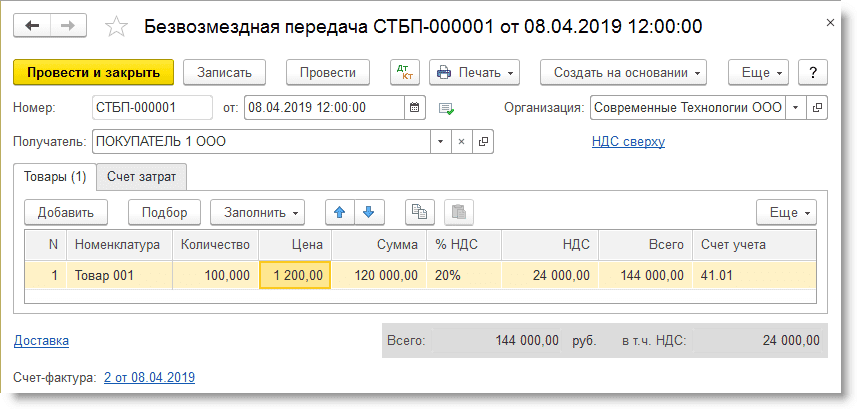

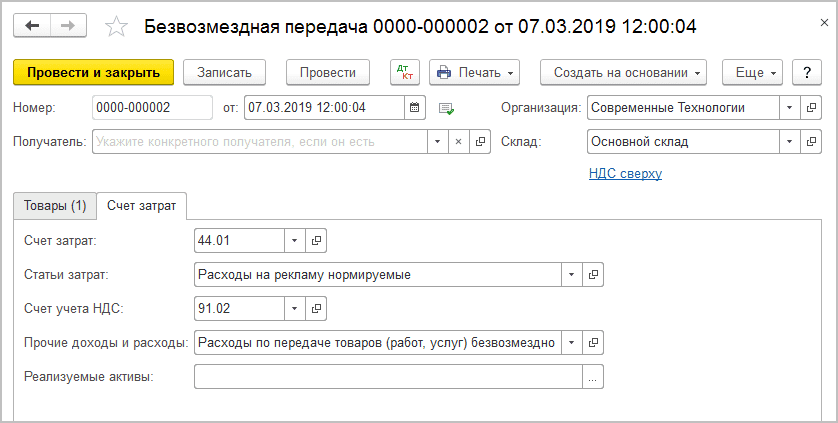

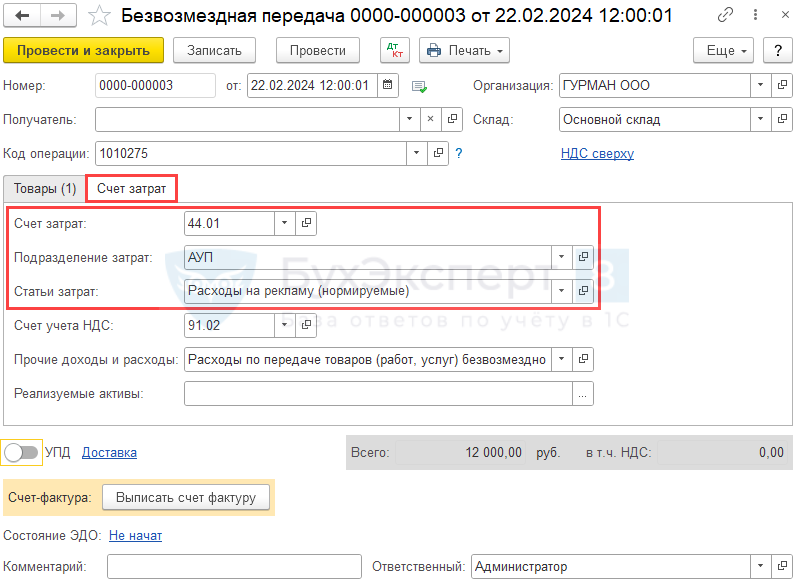

Безвозмездную передачу товаров неопределенному кругу лиц оформите документом Безвозмездная передача в разделе Продажи — Безвозмездная передача. Если создать его на основании документа Поступление (акт, накладная, УПД), то он заполнится автоматически данными из поступления.

В документе укажите:

- Получатель — не заполняется, т. к. передача осуществляется неопределенному кругу лиц;

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Ручка с символикой организации: безвозмездно переданный рекламный товар, выбирается из справочника Номенклатура;

- Цена — цена приобретения с учетом НДС (Письмо Минфина от 20.07.2017 N 03-07-11/46167);

- % НДС — Без НДС: товары с себестоимостью за единицу менее 300 руб. НДС не облагаются (пп. 25, п. 3 ст. 149 НК РФ).

На вкладке Счет затрат заполните:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Подразделение затрат — при учете по подразделениям;

- Статьи затрат — статья с видом расхода Расходы на рекламу (нормируемые).

Подробнее Как признаются нормируемые расходы на рекламу в НУ

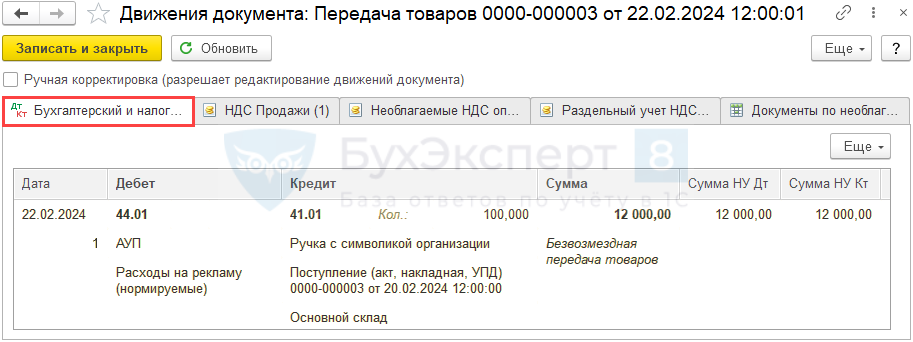

Проводки по документу

Документ формирует проводку:

Дт 44.01 Кт 41.01 — стоимость сувенирных товаров учтена в расходах на рекламу.

Документальное оформление

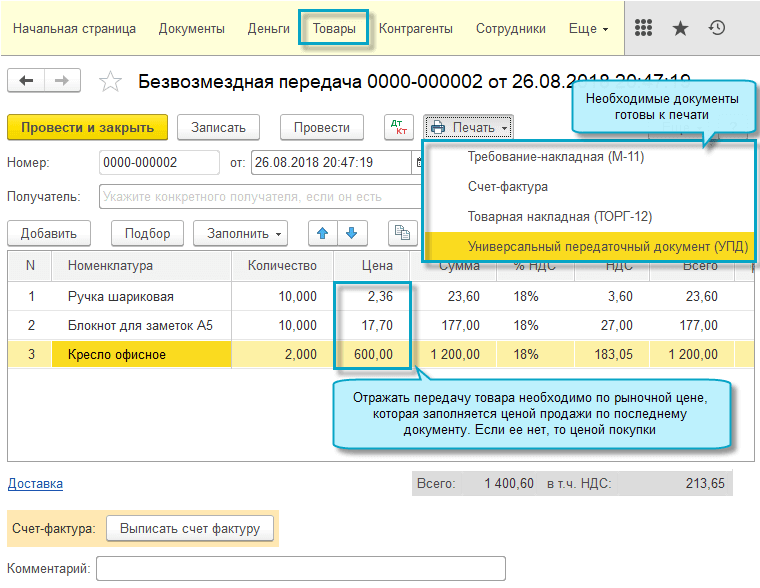

Организация должна утвердить формы первичных документов, в т. ч. документа по передаче сувениров неопределенному кругу лиц. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Безвозмездная передача. PDF

Общие условия при передаче продукции безвозмездно

Расходы фирмы на рекламу

Расходы на рекламу — это расходы на разработку и издание рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); разработку и изготовление эскизов этикеток, образцов оригинальных и фирменных пакетов, упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению); световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж, выставок и ярмарок, комнат образцов; уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; проведение иных рекламных мероприятий.

При квалификации того или иного мероприятия как рекламного необходимо руководствоваться определением рекламы,а именно: реклама — информация об объекте рекламирования, распространяемая в любой форме с помощью любых средств, предназначенная для неопределенного круга лиц (потребителей рекламы), направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и (или) его продвижение на рынке.

Бухгалтерский учет

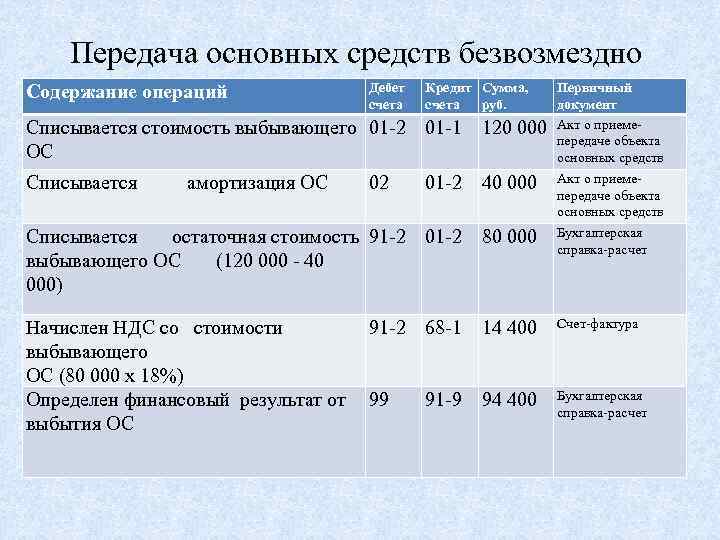

Начисление амортизации прекращается со следующего месяца после передачи ОС.

Для отражения выбытия ОС обычно открывается субсчет к 01 счету » Выбытие основных средств».

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– списана первоначальная (восстановительная) стоимость выбывающего ОС;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– списана амортизация, начисленная за период эксплуатации объекта.

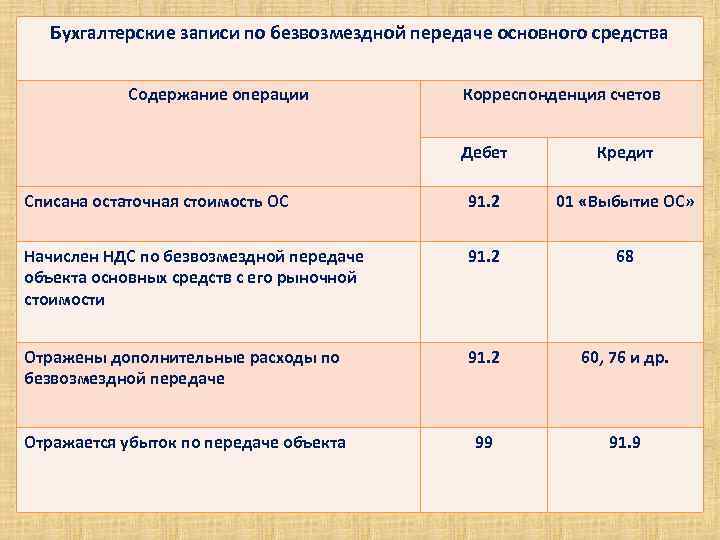

Доходов при дарении нет, а расходы учитываются на счете 91.2 «Прочие расходы».

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства»

– списана остаточная стоимость безвозмездно переданного ОС;

Дебет 91-2 Кредит 10 (60, 69, 70, 76…)

– списаны расходы, связанные с безвозмездной передачей ОС;

Дебет 19 Кредит 60 (76)

– отражен НДС по расходам, связанным с безвозмездной передачей ОС.

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету входной НДС по расходам, связанным с безвозмездной передачей ОС. НДС принимается к вычету сразу после отражения таких расходов в учете.

Дебет 99 Кредит 91-9 – отражен убыток от безвозмездной передачи ОС.

Налоговый учет сувениров

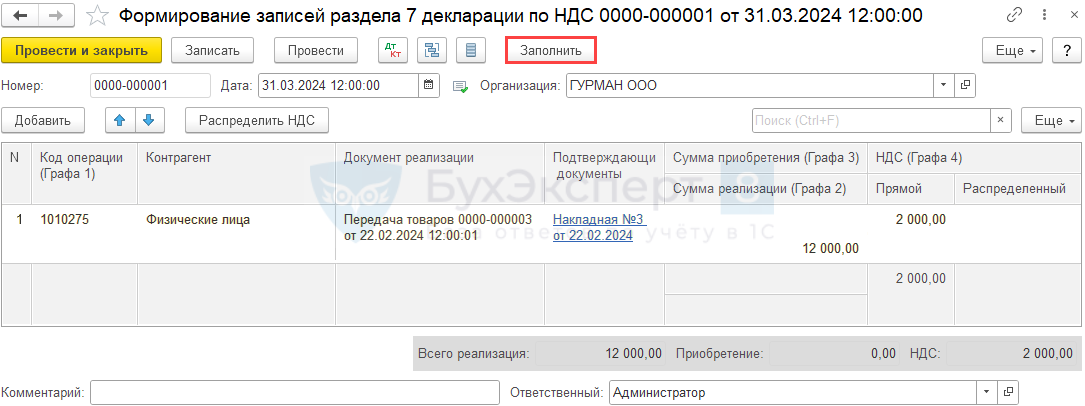

Отражение необлагаемой операции в Разделе 7 Декларации по НДС

Для автоматического отражения в разделе 7 декларации по НДС необлагаемых операций сформируйте документ Формирование записей раздела 7 декларации по НДС в разделе Операции — Регламентные операции по НДС.

Внесите необлагаемую операцию по кнопке Заполнить.

В табличной части проверьте:

- Код операции — 1010275 «Передача в рекламных целях товаров (работ, услуг)»;

- Подтверждающие документы — список подтверждающих документов, указывается Тип документа его Номер и Дата;

- Сумма реализации (Графа 2) — 12 000 (стоимость безвозмездно переданных сувениров);

- НДС (Графа 4) – Прямой — 2 000 (сумма НДС, включенная в стоимость сувениров).

Декларация по НДС

В декларации по НДС необлагаемая НДС операция отражается: PDF

в Разделе 7 «Операции, не подлежащие налогообложению…».

Представление реестра подтверждающих документов

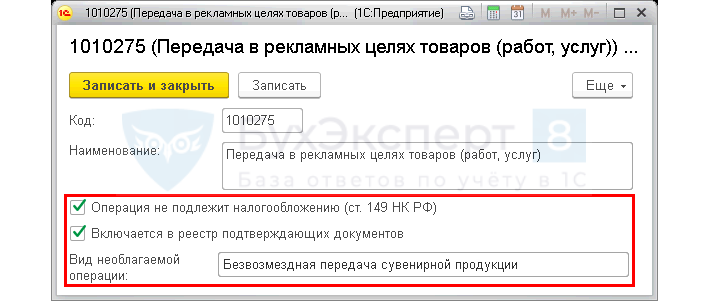

Для автоматического заполнения реестра в Коде операции раздела 7 декларации по НДС укажите:

- флажок Операция не подлежит налогообложению (ст. 149 НК РФ);

- флажок Включается в реестр подтверждающих документов;

- Вид необлагаемой операции для заполнения реестра подтверждающих документов.

Реестр подтверждающих документов при необходимости сформируйте в разделе 1С отчетность — Уведомления.

Подробнее — Автозаполнение реестра документов к разделу 7 декларации по НДС

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как провести рекламную акцию

Так, чтобы отнести расходы по передаче рекламных материалов (рамок, стоек) к рекламным, следует организовать рекламную акцию, т.е. соблюсти основной принцип рекламы: распространение товара должно осуществляться неопределенному кругу лиц.

Порядок действий и этапы

Для этого организации необходимо:

- издать приказ на проведение рекламной акции;

- утвердить порядок проведения акции;

- назначить материально ответственных лиц;

- определить стоимость отпускаемого для распространения товара;

- организовать бесплатную раздачу материалов неопределенному кругу лиц;

- оформить соответствующими актами итог рекламной кампании.

Затратная часть на товары

Выдача товара для проведения рекламной акции может осуществляться по акту передачи товара. Основанием для списания товара (материала), использованного для рекламы, может служить акт, содержащий реквизиты первичного учетного документа:

- наименование, номер документа, дату и место его составления;

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

Расходы на рекламу составляют затраты, учитываемые при налогообложении прибыли в пределах норм, установленных Законодательством. Если образцы рекламной продукции используются для представления конкретному юридическому лицу, то для организации данная передача материалов будет являться безвозмездной передачей, так как бесплатная раздача товара в данном случае не является рекламной в силу несоблюдения основного принципа рекламы (распространение должно осуществляться неопределенному кругу лиц).