Торговля за наличный расчет

При продаже товаров в розницу за наличный расчет (или с использованием платежных карт) оформите и выдайте покупателю кассовый чек. Таковы требования статьи 493 Гражданского кодекса РФ и пункта 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

При ведении отдельных видов деятельности при торговле товарами кассовый чек можно не выдавать. К таким видам деятельности, в частности, относится:

обеспечение питанием учащихся и сотрудников в учебных заведениях;

торговля на рынках, ярмарках, в выставочных комплексах;

торговля в киосках мороженым и безалкогольными напитками в розлив;

продажа в пассажирских вагонах поездов чайной продукции.

Полный перечень видов деятельности, при которых кассовый чек можно не выдавать, установлен в пункте 3 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ. Кроме того, применять ККТ не обязательно при ведении деятельности, облагаемой ЕНВД (п. 2.1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Внимание: за неприменение в установленных законодательством случаях ККТ предусмотрена административная ответственность (ст. 14.5 КоАП РФ). Меры ответственности – предупреждение или штраф

Размер штрафа составляет:

Меры ответственности – предупреждение или штраф. Размер штрафа составляет:

для организации – от 30 000 до 40 000 руб.;

для должностного лица организации (например, руководителя, кассира-операциониста (продавца)) – от 3000 до 4000 руб.

Такие правила установлены в статье 14.5 Кодекса РФ об административных правонарушениях.

Какая торговля считается розничной

Розничная торговля осуществляется на основе договора розничной купли-продажи. Покупателем по договору розничной купли-продажи может выступать как организация (через своего представителя) или предприниматель, так и гражданин (п. 3 ст. 492 ГК РФ).

Ситуация: в каких случаях продажа товаров другой организации (предпринимателю) может считаться розничной торговлей?

Продажа товаров признается розничной торговлей при условии, что приобретенный товар покупатель будет использовать не в предпринимательских, а в личных целях (п. 1 ст. 492 ГК РФ). Однако законодательство не обязывает продавца контролировать последующее использование покупателем приобретенных товаров (письмо ФНС России от 18 января 2006 г. № ГИ-6-22/31). Из этого следует, что категория покупателя не влияет на признание сделки розничной. Приобрести товар в розницу может и организация (через представителя), например для обеспечения своей деятельности (оргтехника, офисная мебель, транспортные средства и т. д.). Чтобы продажа товара в этом случае считалась розничной, необходимо соблюсти такие условия:

организация-продавец занимается розничной торговлей;

реализуемый товар может быть использован в личных целях (т. е. это не торговое, кассовое оборудование);

представитель организации-покупателя не требует выписать счет-фактуру, накладную;

организация-продавец выдает покупателю документ об оплате.

Такие разъяснения содержатся в письмах Минфина России от 9 февраля 2007 г. № 03-11-05/28, от 20 декабря 2006 г. № 03-11-04/3/544 и от 28 декабря 2005 г. № 03-11-02/86. Позицию финансового ведомства поддерживает суд (п. 5 постановления Пленума ВАС РФ от 22 октября 1997 г. № 18).

Ситуация: в каких случаях договор розничной купли-продажи нужно заключить в письменной форме?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Однако если сделка исполняется при самом ее совершении, то письменного договора не требуется (п. 2 ст. 159 ГК РФ). Следовательно, продажа товара может не оформляться договором.

Договор розничной купли-продажи считается заключенным с момента выдачи покупателю кассового, товарного чека или иного документа, подтверждающего оплату (например, бланка строгой отчетности) (ст. 493 ГК РФ). Эти документы подтверждают заключение договора розничной купли-продажи. То есть, как правило, розничная сделка исполняется при самом ее совершении, поэтому ее можно заключить устно. Однако если моменты передачи товара и его оплаты не совпадают (например, предоставлена отсрочка платежа), тогда необходимо заключить письменный договор.

В некоторых случаях договор розничной купли-продажи должен быть заключен в письменной форме вне зависимости от прочих условий:

– при продаже товаров по образцам или дистанционным способом (ст. 497 ГК РФ);

– при продаже гражданам многотомного периодического издания, выходящего в свет отдельными томами (п. 128 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55).

Продажи в неавтоматизированных торговых точках

Выше мы учли продажи в розничном магазине. Теперь приступим к неавтоматизированной торговой точке – «ларьку».

Неавтоматизированные торговые точки в 1С — это точки, в которых нет возможности поставить компьютер и установить связь с общей базой данных. Данные о продажах вводятся не регулярно.

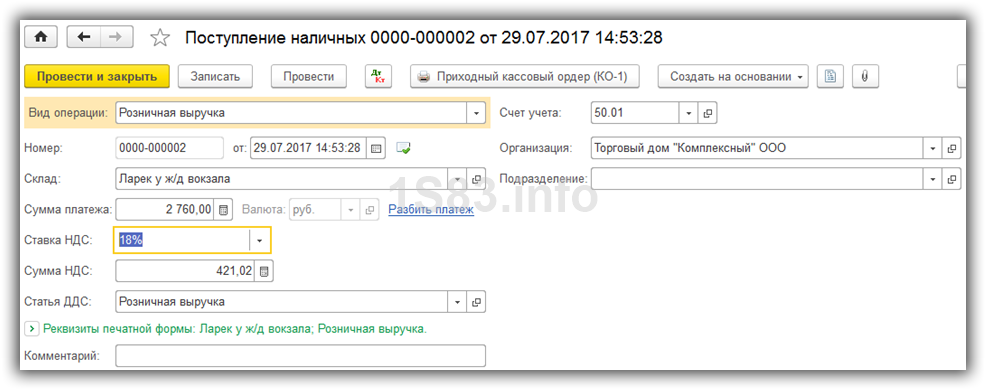

Поступление наличных

Первым делом нужно отразить поступление наличных с видом операции «Розничная выручка». Если в розничном магазине покупатель мог оплатить товар банковской картой, то здесь это маловероятно.

Пример заполненного документа приведен на рисунке ниже. При недостающей выручке отчет о розничных продажах у вас попросту не проведется.

Отражение розничной продажи

Предположим, что наш продавец не записывает в тетрадь, сколько каких товаров он продал. В таком случае логичнее всего получить объем продаж, произведя простой вычет остатка из переданного ранее количества товаров.

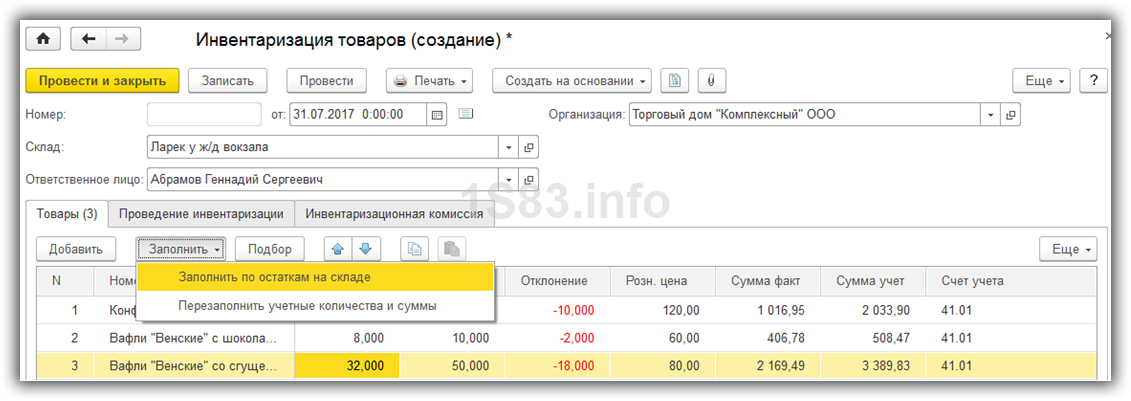

Для таких целей в программе 1С:Бухгалтерия существует документ «Инвентаризация товаров». Он расположен в меню «Склад».

В документе инвентаризации укажем организацию, наш склад «Ларек у ж/ж вокзала» и при необходимости ответственное лицо. Для удобства заполним товары по остаткам на складе. После этого необходимо указать, сколько товаров фактически осталось в колонке «Кол-во факт».

Как показано на рисунке выше, в колонке «Отклонение» отражено, по сути, то количество, которое было продано в данном ларьке.

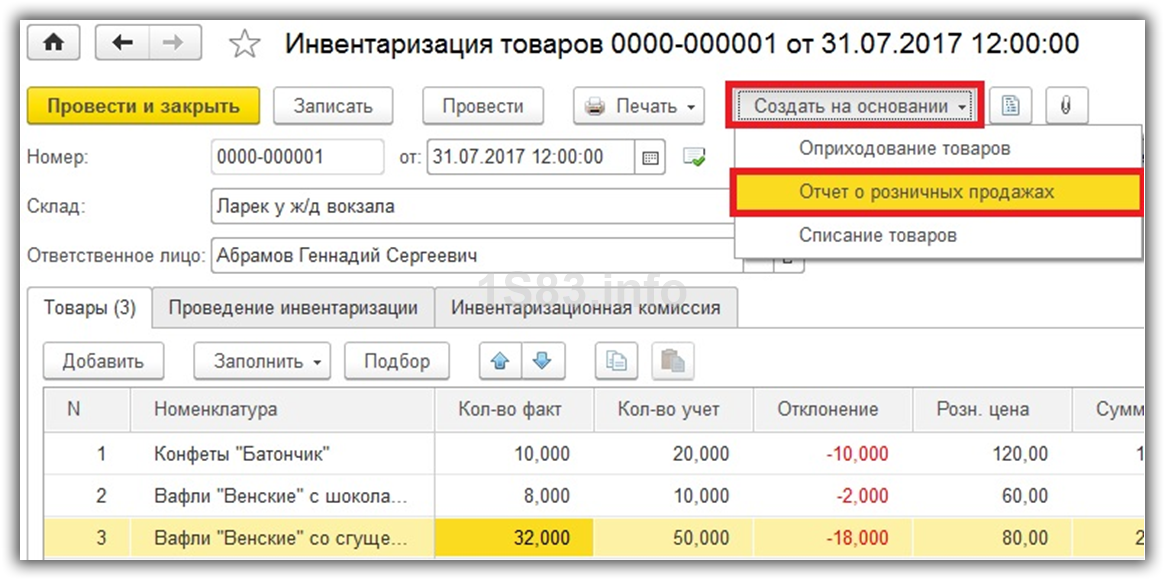

Теперь можно провести данный документ и уже на его основании создать отчет о розничных продажах.

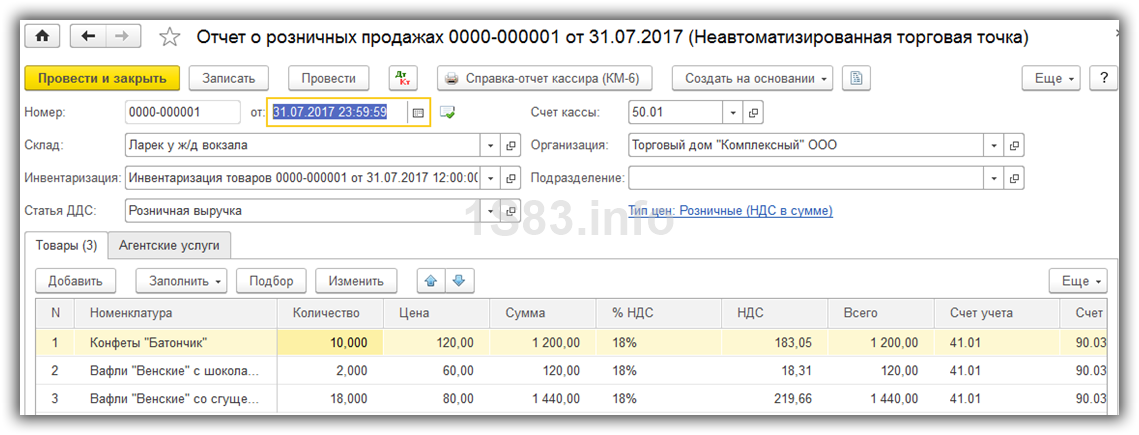

Перед нами открылась форма созданного документа, в котором абсолютно все заполнилось автоматически

Обратите внимание, что в колонку «Количество» попали все данные из колонки «Кол-во факт» документа инвентаризации

Если вы не учли в программе полученную выручку, то программа не позволит провести документ и выдаст сообщение, подобное тому, что изображено на рисунке ниже.