Инструкция 174н с изменениями на 2023 год — изменения в плане счетов (счет 208)

В счет 208 00 000 также введены новые счета аналитического учета:

| Счет | Подстатья КОСГУ |

| С 1 января 2023 года | |

| 0 208 93 000 «Расчеты с подотчетными лицами по оплате штрафов за нарушение условий контрактов (договоров)» | 293 |

| 0 208 95 000 «Расчеты с подотчетными лицами по оплате других экономических санкций» | 295 |

| 0 208 96 000 «Расчеты с подотчетными лицами по оплате иных расходов» | 296 |

| С 1 января 2023 года | |

| 0 208 27 000 «Расчеты с подотчетными лицами по оплате страхования» | 227 |

| 0 208 28 000 «Расчеты с подотчетными лицами по оплате услуг, работ для целей капитальных вложений» | 228 |

| 0 208 29 000 «Расчеты с подотчетными лицами по оплате арендной платы за пользование земельными участками и другими обособленными природными объектами» | 229 |

Целевые субсидии: учитываем по-новому

Не использованные в текущем финансовом году остатки целевой субсидии подлежат перечислению в федеральный бюджет. Однако при принятии Минспортом решения о наличии потребности в остатках целевой субсидии такие остатки могут быть использованы учреждением в следующем году на те же цели (п.

9 ). При отражении доходов в виде целевых субсидий, поступающих учреждениям спорта в 2023 году, следует использовать новые подстатьи КОСГУ (п. 9.5.2, 9.6.2 ): – 152

– предназначена для отражения целевых субсидий текущего характера;– 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» – предназначена для отражения целевых субсидий капитального характера. Указанные подстатьи применяются вместо ранее использовавшейся подстатьи 183 (в 2023 году).

Руководствоваться при этом нужно и методическими рекомендациями по его применению, приведенными в (далее – ). В силу п. 7 поступления капитального характера направлены на расходы капитального характера, формирующие (увеличивающие) основные фонды – недвижимое и (или) движимое имущество, признаваемые в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе: – расходы на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов);– приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основных средств;– приобретение (создание) программного обеспечения, иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям текущего характера относятся поступления, не отнесенные к поступлениям капитального характера. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального, так и некапитального характера, то указанные поступления признаются поступлениями текущего характера.

К таким поступлениям, например, могут быть отнесены субсидии государственным (муниципальным) бюджетным, автономным учреждениям на иные цели, предусматривающие осуществление как расходов некапитального характера, так и расходов на приобретение основных средств (оборудования, транспортных средств, иных объектов движимого имущества).

Аналогичный подход к разграничению безвозмездных поступлений на текущие и капитальные изложен в п. 1.3 . Следовательно, к поступлениям капитального характера относятся целевые субсидии, направленные на формирование (увеличение) основных фондов (объектов основных средств, нематериальных активов, непроизведенных активов).

Счет 020500000 — Расчеты по доходам

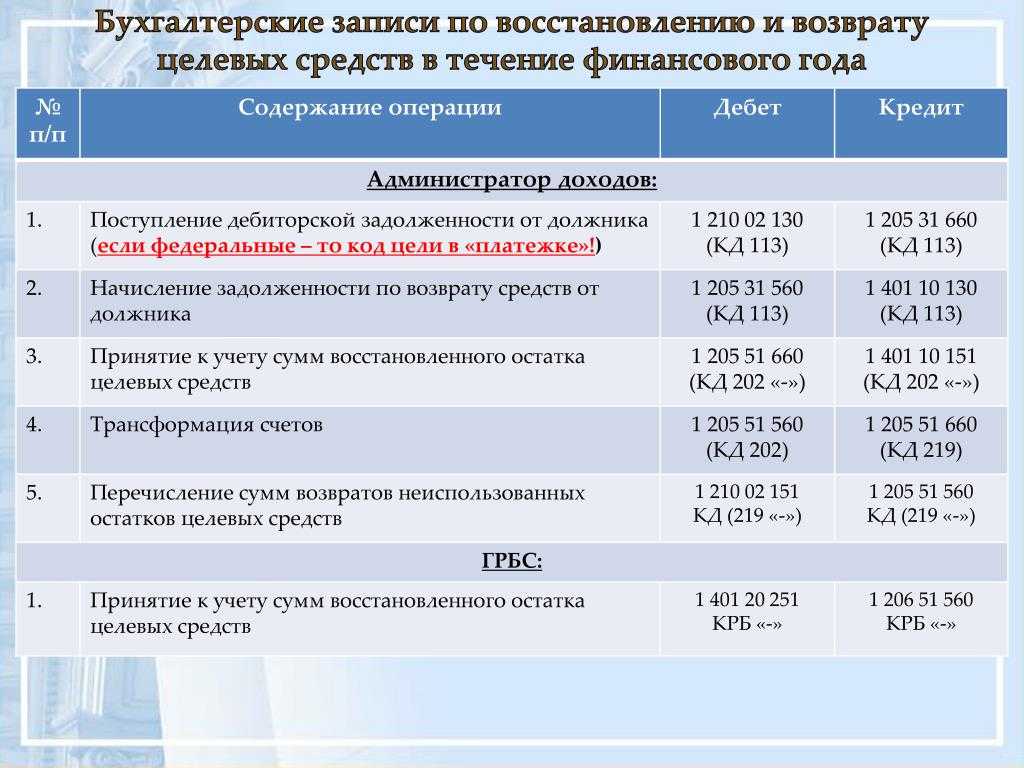

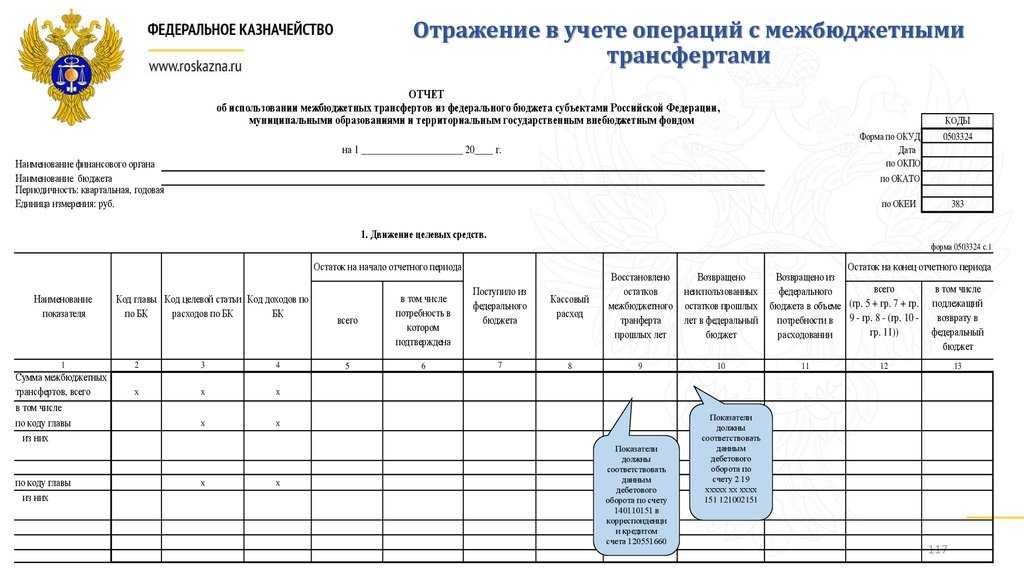

начисление администратором доходов от возврата неиспользованных остатков межбюджетных трансфертов прошлых лет, предоставленных в форме субвенций, субсидий, иных межбюджетных трансфертов, имеющих целевое назначение, расчетов по возврату неиспользованного остатка межбюджетного трансферта, отражается по дебету счета 020551560 «Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации» и кредиту счета 020651660 «Уменьшение дебиторской задолженности по авансовым перечислениям другим бюджетам бюджетной системы Российской Федерации»;

перечисление сумм возвратов доходов бюджета плательщикам отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020511560, 020521560, 020531560, 020541560, 020551560 — 020553560, 020561560, 020571560 — 020575560, 020581560) и кредиту соответствующих счетов аналитического учета счетов 021002022 «Расчеты с финансовым органом по поступлениям в бюджет» (021002110 — 021002180), 021004000 «Расчеты по распределенным поступлениям к зачислению в бюджет» (021004110 — 021004180);

Форма 0503769 в 2019 году: инструкция по заполнению и образец

С целью эффективного использования средств бюджетные и автономные учреждения подают форму Сведений по дебиторской и кредиторской задолженности учреждения (ф. 0503769). Рассмотрим что необходимо учитывать при составлении отчетности.

Сведения по дебиторской и кредиторской задолженности (ф. 0503769) формируют учреждения и обособленные подразделения.

В сведениях по дебиторской и кредиторской задолженности указывайте обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

Сведения составляйте:

- раздельно по всем видам финансового обеспечения: КФО 2, КФО 4, КФО 5, КФО 6, КФО 7;

- отдельно по дебиторской и отдельно по кредиторской задолженности.

Скачайте пустой бланк формы 0503769:

Форма 0503769 состоят из двух разделов:

- Сведения о дебиторской (кредиторской) задолженности учреждения.

- Сведения о просроченной задолженности.

Заполните сведения по задолженности (ф. 0503769) в полугодовой отчетности по обновленным правилам. Минфин привел порядок заполнения сведений в соответствие с бухгалтерским учетом. Но прежде проверьте, верно ли вы применяли коды КОСГУ с начала года. Если потребуется, перенесите остатки.

https://youtube.com/watch?v=BFU3WkagEM0%26pp%3DygVf0KDQsNGB0YfQtdGC0Ysg0L_QviDRg9GJ0LXRgNCx0YMg0Lgg0LjQvdGL0Lwg0LTQvtGF0L7QtNCw0Lwg0L_QvtC00YDQvtCx0L3QtdC1INC90LAgMjAyMyDQs9C-0LQ%253D

Инструкция 174н с изменениями на 2023 год — изменения в плане счетов (счет 104)

Счет 104 00 000 «Амортизация» для учета амортизационных начислений был в скорректирован в значительной степени:

1. Исключены счета:

| Счет аналитического учета | Наименование |

| 0 104 18 000 | Амортизация прочих основных средств — недвижимого имущества учреждения |

| 0 104 21 000 | Амортизация жилых помещений — особо ценного движимого имущества учреждения |

| 0 104 23 000 | Амортизация сооружений — особо ценного движимого имущества учреждения |

| 0 104 31 000 | Амортизация жилых помещений — иного движимого имущества учреждения |

| 0 104 43 000 | Амортизация сооружений — предметов лизинга |

2. Изменилось название группы учета счета 0 104 40 000. Сейчас наименование «Амортизация прав пользования активами», ранее было «Амортизация предметов лизинга».

3. Была введена новая группа учета счета 0 104 40 000 «Амортизация имущества в концессии».

Резервы предстоящих расходов

Пункт 302.1 Инструкции № 157н также изложен в новой редакции, при этом правила применения счета 401 60 «Резервы предстоящих расходов» остались прежними.

Для обобщения информации о состоянии и движении сумм, принимаемых к бухгалтерскому учету на счете 401 60 «Резервы предстоящих расходов», следует руководствоваться положениями СГС «Резервы. Раскрытие информации об условных обязательствах и условных активах», утвержденного Приказом Минфина России от 30.05.2018 № 124н, а также иных федеральных стандартов бухгалтерского учета государственных финансов.

Резервные суммы формируются в целях:

-

равномерного отнесения расходов на финансовый результат учреждения;

-

своевременного принятия к учету нефинансовых активов, результатов произведенных работ;

-

раскрытия информации об обязанности учреждения по осуществлению расходов в целях исполнения обусловленного законодательством РФ требования к субъекту учета и (или) публично-правовому образованию физического или юридического лица, иного публично-правового образования, субъекта международного права с ненаступившим сроком его исполнения (предъявления), которая имеет на момент признания в бухгалтерском учете расчетно-документальную обоснованную оценку с неопределенным временем (финансовым периодом) исполнения (предъявления) требования и отражает обязательные предстоящие выплаты (например, оплата отпусков за фактически отработанное время или выплата компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения).

Учет трансфертов по кодам целей в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим изменения в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2, которые позволяют вести учет полученных трансфертов с условиями в соответствии с новым порядком.

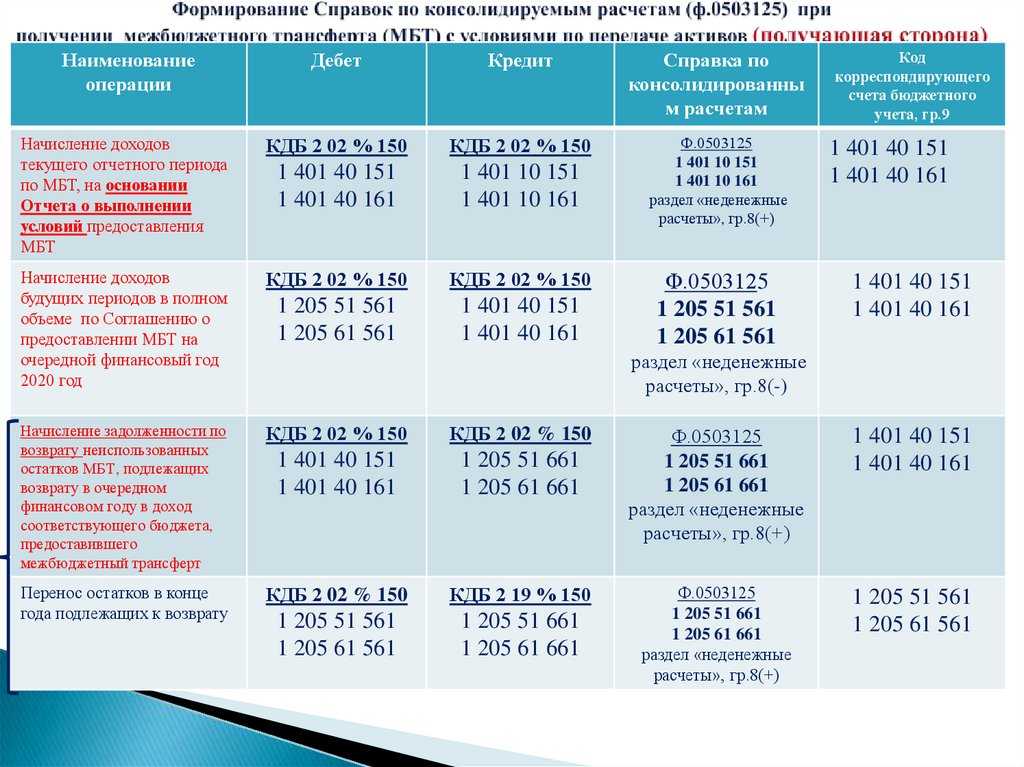

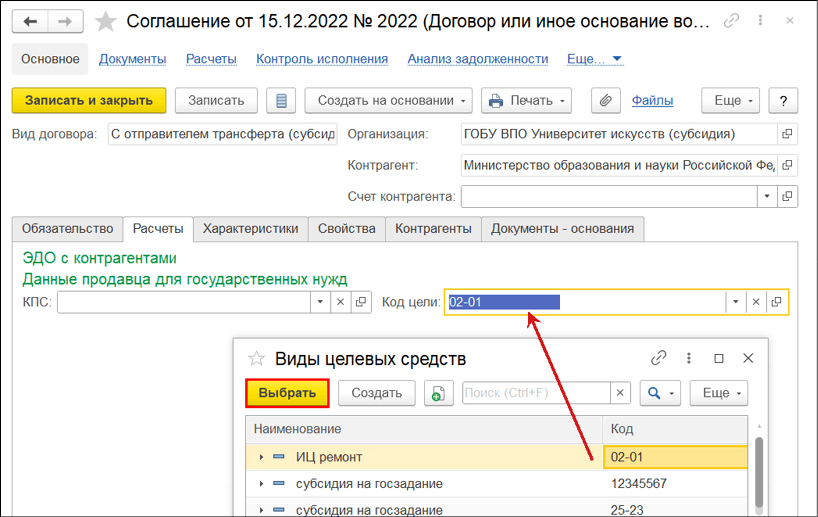

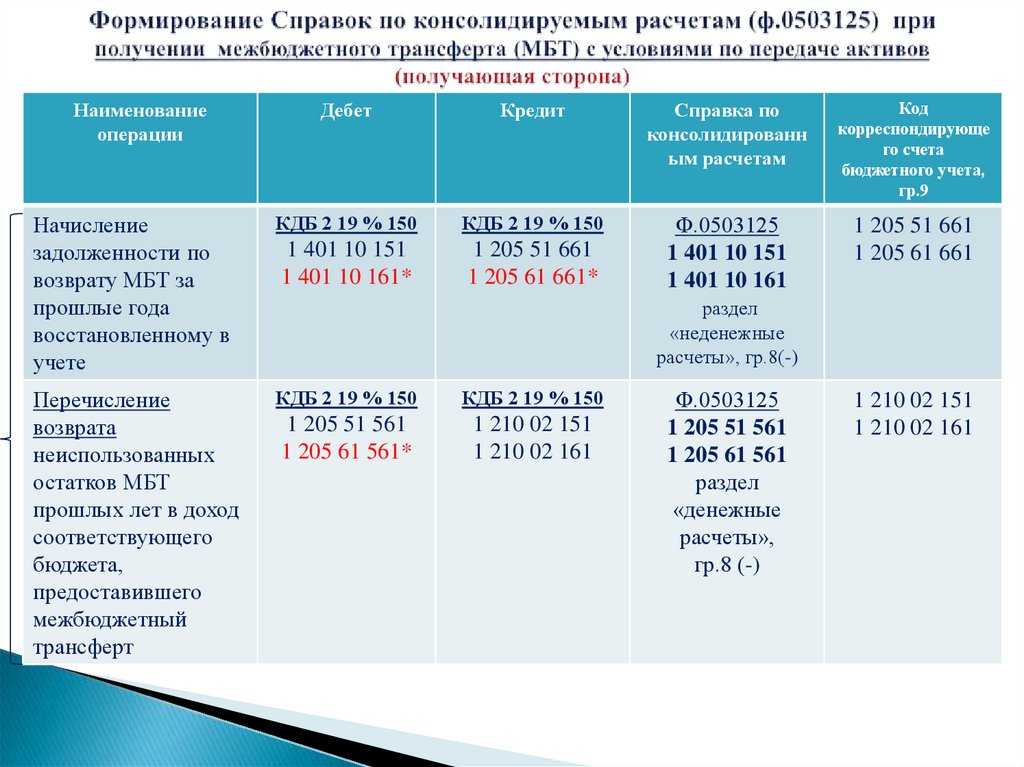

Абзац девятый пункта 3 раздела «Общие положения» Инструкции № 157н дополнен следующим положением: «Аналитический учет расчетов по межбюджетным трансфертам, субсидиям бюджетным и автономным учреждениям, грантам в форме субсидий, субсидиям юридическим лицам, физическим лицам — производителям товаров, работ, услуг, иным физическим лицам, предоставляемым с условиями при передаче активов (далее — трансферты с условиями), осуществляется с дополнительным аналитическим признаком, идентифицирующим целевое назначение средств, предоставляемых с условиями при передаче активов (кодов целей) (при наличии)» (пп. 2 п. 3 Изменений, утв. Приказом № 192н).

Аналогичным положением дополнено описание счета 205 00 (п. 200 Инструкции № 157н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 начиная с версии 2.0.89 для учета расчетов по доходам от предоставления трансфертов с условиями по кодам целей добавлено субконто Виды целевых средств (типа справочник Виды целевых средств) на счетах:

-

205.51 «Расчеты по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации»;

-

205.52 «Расчеты по поступлениям текущего характера бюджетным и автономным учреждениям от сектора государственного управления»;

-

205.53 «Расчеты по поступлениям текущего характера в бюджеты бюджетной системы Российской Федерации от бюджетных и автономных учреждений»;

-

205.61 «Расчеты по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации»;

-

205.62 «Расчеты по поступлениям капитального характера бюджетным и автономным учреждениям от сектора государственного управления»;

-

205.63 «Расчеты по поступлениям капитального характера в бюджеты бюджетной системы Российской Федерации от бюджетных и автономных учреждений».

Как перенести переплату и недоимку на ЕНС

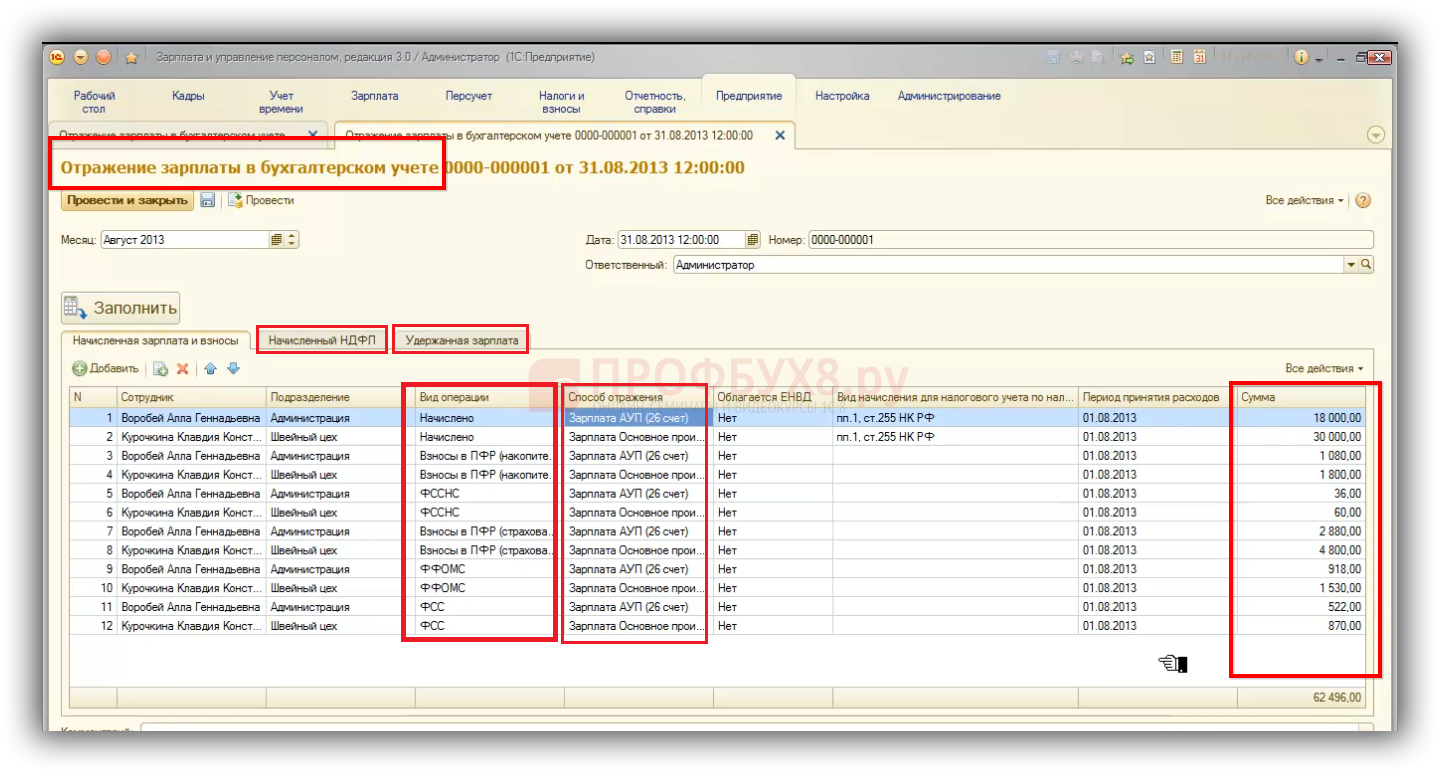

Проводки по заработной плате в бюджетном учете

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

Дт 0 401 20 211 «Расходы по зарплате» Кт 0 302 11 730 «Увеличение кредиторской задолженности по зарплате»

Дт 0 109 61 211 «Затраты на зарплату в себестоимости готовой продукции» Кт 0 302 11 730

Дт 0 109 71 211 «Накладные расходы производства готовой продукции, работ, услуг по заработной плате» Кт 0 302 11 730

Дт 0 109 81 211 «Общехозяйственные расходы на производство готовой продукции, работ, услуг по зарплате» Кт 0 302 11 730

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

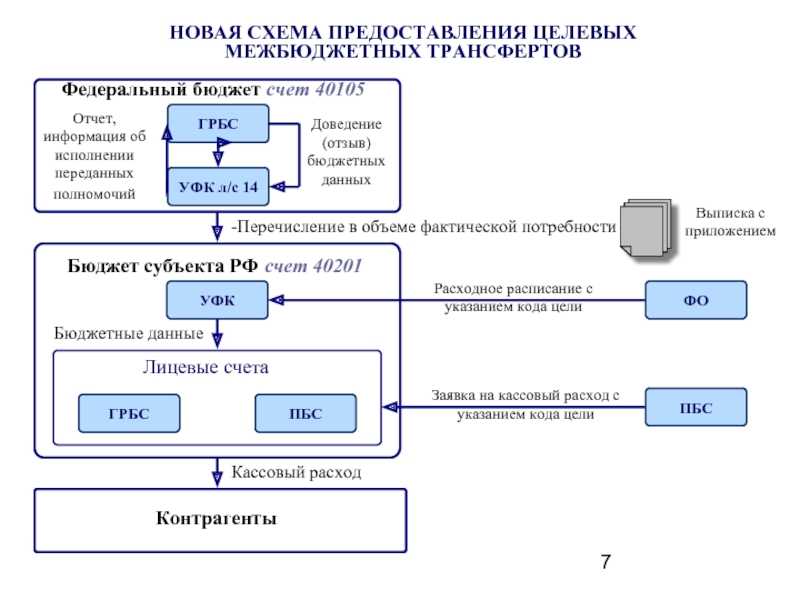

Формы межбюджетных трансфертов

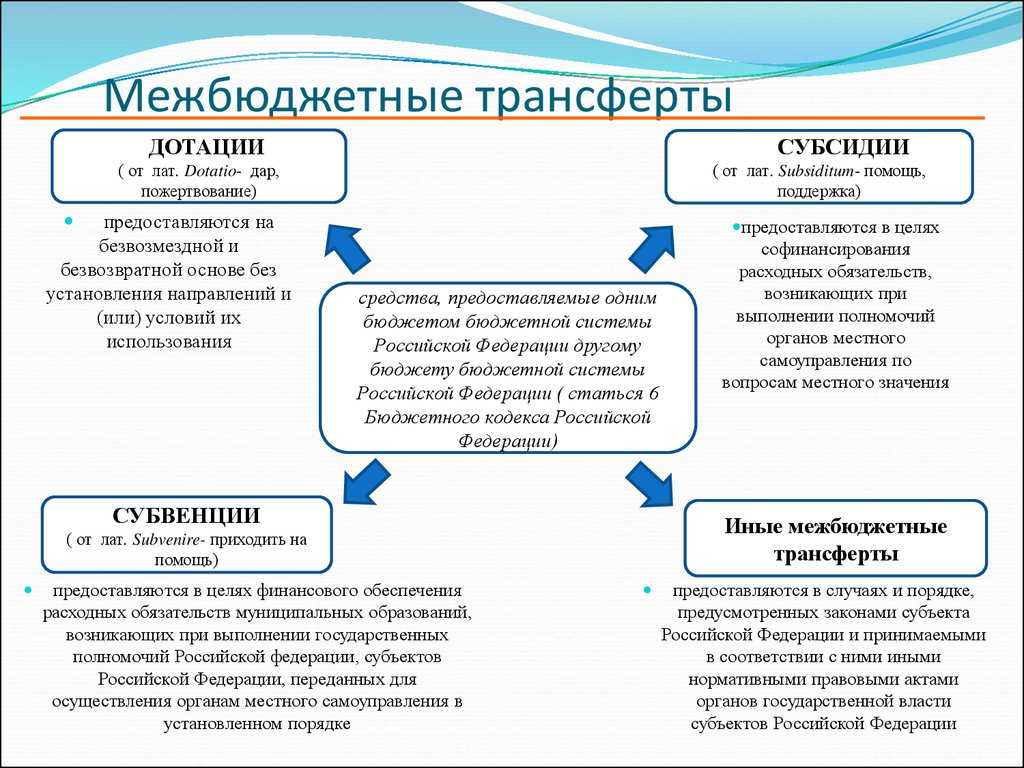

Существует три основные формы государственных трансфертов:

1. Субсидия – это форма межбюджетных трансфертов, предоставляемая бюджетом вышестоящего уровня нижестоящему на безвозмездной и безвозвратной основах в целях софинансирования расходных обязательств последнего. К основным видам субсидий из федерального бюджета региональным относятся субсидии гражданам на оплату жилого помещения и коммунальных услуг, приобретение жилья; на выплату ежемесячного пособия на ребенка и т.д. Также существуют субсидии из региональных бюджетов местным. Как правило, они являются целевыми, но встречаются и консолидированные субсидии, определять направления которых в рамках отраслевой сферы расходов каждый бюджет может самостоятельно.

При использовании в качестве вида бюджетных ассигнований субсидия также может быть предоставлена юридическим лицам, ИП и физическим лицам в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) продукции, выполнением работ, оказанием услуг и в иных целях компенсационного характера.

2. Субвенция – это форма межбюджетных трансфертов, предоставляемая бюджетом одного уровня другому в целях обеспечения расходных обязательств последнего. В случае отклонения от цели субвенция подлежит возврату. Кроме того, она имеет установленный срок использования, при нарушении которого будет подлежать списанию казначейством со счета получателя на счет бюджета, предоставившего трансферт.

Цель и условия предоставления субвенций устанавливаются соглашениями между органами государственной власти бюджетов. Бюджетным кодексом РФ предусмотрено предоставление субвенций из федерального бюджета региональным бюджетам, которые могут использоваться в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований. Субвенции местным бюджетам предоставляются из региональных бюджетов. Также получателем субвенций может быть и федеральный бюджет при их предоставлении бюджетами субъектов регионов. Бюджетным законодательством предусмотрены субвенции бюджетам территориальных фондов обязательного медицинского страхования из бюджета Федерального фонда обязательного медицинского страхования; субвенции бюджетам субъектов РФ, местным бюджетам из бюджета федеральной территории; субвенции бюджету государственного внебюджетного фонда РФ из бюджета субъекта РФ.

Принцип работы с регистром

Счета бухгалтерского учета — это цифровые коды, обозначающие конкретный вид актива, обязательства, дохода, расхода и капитала. Они используются для систематизации информации об объектах бухгалтерского учета.

Ключевой принцип работы с этими регистрами бухучета — это составление бухгалтерских проводок по методу двойной записи. Операции на забалансовых счетах отражаются простым способом. Двойная запись предусматривает одновременное отражение одной операции сразу по двум счетам: по дебету одного и кредиту другого. К примеру, при изменении размера активов предприятия обязательно изменится значение источников их финансирования. Принцип относится и к составлению отчетности, бухгалтерского баланса.

Все счета классифицируются на:

- Активные. Могут иметь только остаток по дебету счета (положительное значение). Сальдо по активным счетам на конец отчетного периода формируют активную часть бухгалтерского баланса.

- Пассивные. Могут иметь только кредитовый остаток (задолженность, обязательство, долг). Показатели пассивных счетов отражают пассив бухбаланса.

- Активно-пассивные. Смешанный тип: характеризуется остатками как по дебету, так и по кредиту. Остатки включаются в отчетность, в зависимости от вида сальдо за отчетный период.

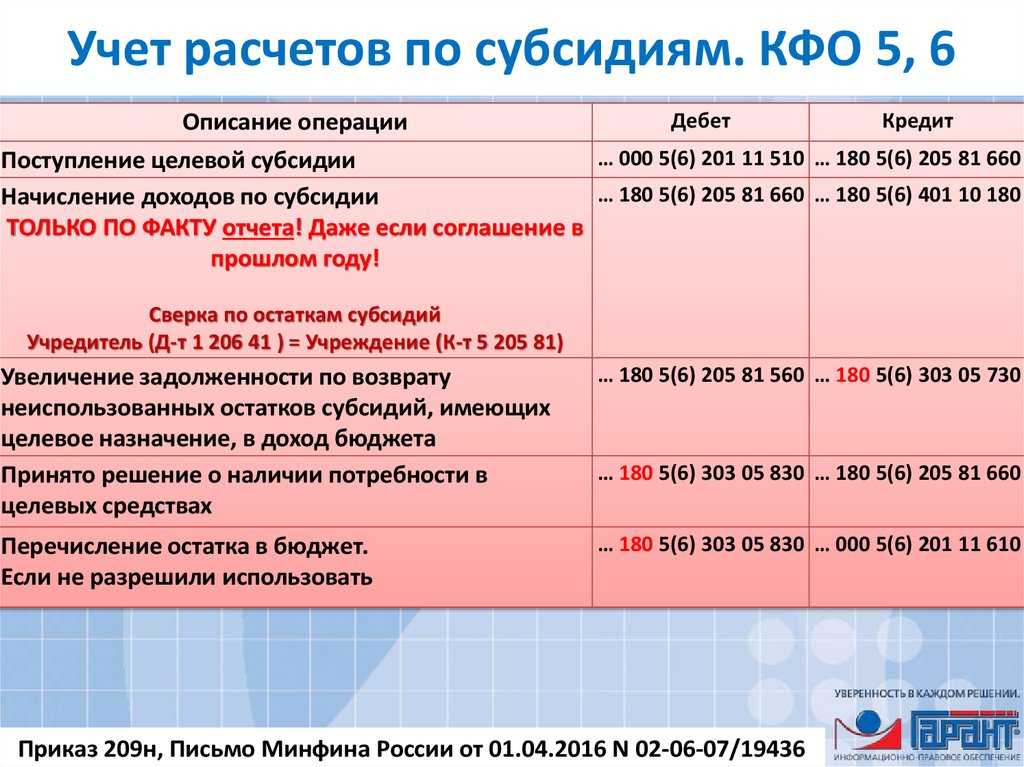

Субсидия на госзадание: как изменился учет и почему учреждению могут не дать деньги

Также текущими доходами признавали сумму увеличения в текущем финансовом году субсидии на госзадание, если это увеличение вызвано изменением условий соглашения.С 2023 года, если учреждение подписало соглашение о предоставлении субсидии на выполнение государственного (муниципального) задания в этом году, в учете признают доходы будущих периодов ожидаемых поступлений.В учете делают проводку:ДЕБЕТ 4 205 31 561 КРЕДИТ 4 401 40 131— отражен доход от субсидии на госзадание в доходах будущих периодов.То есть все расчеты с учредителем по доходам от субсидий следует отражать только через счет учета доходов будущих периодов — как в первоначальной сумме соглашения, так и в случае изменения объема госзадания в текущем году. В отметил, что необходимо применять такой порядок, и пообещал внести все изменения в инструкции по учету в ближайшее время. Прокомментировал эту ситуацию и специалист Минфина

Нормативное регулирование учета трансфертов

Приказом № 192н Единый план счетов бухгалтерского учета дополнен новыми счетами, ряд счетов удален, изменены названия некоторых счетов, расширена аналитика на некоторых счетах. Многочисленные изменения внесены в Инструкцию по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

В частности, Приказом № 192н введена обязанность ведения учета расчетов по доходам от предоставления межбюджетных трансфертов, субсидий бюджетным и автономным учреждениям, грантов в форме субсидий по кодам целей, на которые предоставляются соответствующие средства.

Нормативное регулирование учета трансфертов

Приказом № 192н Единый план счетов бухгалтерского учета дополнен новыми счетами, ряд счетов удален, изменены названия некоторых счетов, расширена аналитика на некоторых счетах. Многочисленные изменения внесены в Инструкцию по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

В частности, Приказом № 192н введена обязанность ведения учета расчетов по доходам от предоставления межбюджетных трансфертов, субсидий бюджетным и автономным учреждениям, грантов в форме субсидий по кодам целей, на которые предоставляются соответствующие средства.

15.02.2017 16:54Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание…Подробнее…

15.02.2017 14:14Пожар в налоговойЗвонок в пожарную часть: — Мужики, вы сильно заняты? — Да нет, сидим, в домино играем… — Ну, доигрывайте, и собирайтесь потихоньку, тут налоговая горит…Подробнее…

19.01.2012 15:24Баллада о среднесписочной численностиЯ отбросил легкомысленность, Я сегодня рано встал – Среднесписочную численность Я в налоговой сдавал.

Почесав щетину жёсткую На физическом лице Открываю дверь неброскую, Покуривши на кры…Подробнее…

05.03.2011 12:01«Почему с пустыми руками?»Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп…Подробнее…

28.12.2010 16:09Красное сторноЗаходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:»Как вы можете?Пьяный на работе!Да еще и беленькое пьете!» На что главбух ,доста…Подробнее…

Инструкция 174н с изменениями на 2023 год — изменения в плане счетов (счет 209)

Бухгалтеру при осуществлении расчетов по суммам причиненного ущерба бюджетному учреждению и иным доходам на счете 209 00 000 придется учитывать нововведения:

1. Расчеты по иным доходам отражаются на счете 209 89 000 (не на счете 209 83 000).

2. У группы счетов 209 40 изменилось наименование — сейчас это «Расчеты по штрафам, пеням, неустойкам, возмещениям ущерба» (не «Расчеты по суммам принудительного изъятия»).

3. Введены новые счета:

| Счет | Наименование |

| 0 209 34 000 | Расчеты по компенсации затрат |

| 0 209 41 000 | Расчеты по доходам от штрафных санкций за нарушение условий контрактов (договоров) |

| 0 209 43 000 | Расчеты по доходам от страховых возмещений |

| 0 209 44 000 | Расчеты по доходам от возмещения ущерба имуществу (за исключением страховых взносов) |

| 0 209 45 000 | Расчеты по доходам от прочих сумм принудительного изъятия |

Счета в 2021 г в казенном учреждении

В новой редакции Приказ № 209н нужно применять, в основном, при ведении бюджетного (бухгалтерского) учета с 1 января 2021 года, а также составлении бюджетной (бухгалтерской) и иной финансовой отчетности за 2021 год

Однако есть ряд исключений, которые применяют при ведении учета уже в 2021 году и составлении указанной отчетности за 2021 год.

В январе 2021 года плательщики земельного налога больше не будут составлять декларации за истекший год. С налогового периода 2020 года декларации по земельному налогу отменены. Утратила силу статья 398 НК РФ.

Это изменение внесено Федеральным законом от 15 апреля 2021 г. № 63-ФЗ.

Несмотря на отмену отчетности, суммы платежей, как и раньше, нужно определять самостоятельно.

Инспекции будут рассылать уведомления об уплате налога, где будет и сумма, подлежащая уплате. Но ожидать получения такого уведомления не стоит. Инспекция может прислать его значительно позже после установленного срока уплаты налога.

А вот уточненные декларации за периоды до 2021 года ИФНС будут принимать по-прежнему — по месту нахождения земельных участков.

После отмены деклараций по земельному налогу для владельцев земли ввели новую обязанность. Если ИФНС не учла данные об участке при исчислении налога и не указала его в уведомлении, нужно сообщить ей об этом участке и предоставить документы, подтверждающие право владения. Это нужно будет сделать в срок до 31 декабря года, следующего за истекшим налоговым периодом. За невыполнение этого требования компании грозит штраф в размере 20% от неуплаченной суммы налога.

Установление срока уплаты земельного налога больше не является прерогативой местных властей (ч. 2 ст. 356 НК РФ).

Начиная с уплаты налога за 2021 год, вводится единый срок уплаты земельного налога (абз. 2 п. 1 ст. 363 НК РФ):

- не позднее 1 марта — годовой платеж;

- до конца месяца, следующего после отчетного квартала, — авансовый платеж.

Эти изменения внесены Федеральным законом от 29 сентября 2021 г. № 325-ФЗ.

С нового года в учете необходимо применять обновленные коды бюджетной классификации и принимать во внимание связанные с ними изменения:

- в порядке формирования КБК № 85н – новые КВР (246, 247, 614, 624, 635 и 816);

- действующий приказ № 207н для всех участников бюджетного процесса (и региональных, и местных) заменят новые перечни КБК № 99н;

- внесены поправки в порядок применения КОСГУ № 209н. Например, добавлена подстатья 139 КОСГУ, по которой отражаются доходы от возмещения затрат на мероприятия по сокращению травматизма, профзаболеваний и т.д.

Поправки следует учесть при обновлении учетной политики на следующий год.

Амортизация по арендованным объектам

Инструкция № 157н дополнена п. 85.1. Начисление амортизации на принятое к учету право пользования активом начинается с даты его принятия в пользование (аренду). Далее амортизация начисляется равномерно (ежемесячно) в течение срока полезного использования объекта учета аренды и заканчивается на дату окончания срока действия (расторжения) договора аренды (права пользования объектом аренды). В отношении имущества, полученного в аренду, – в соответствии с графиком платежей, установленных договором аренды, в отношении имущества, полученного в пользование, – 1-го числа месяца, следующего за месяцем принятия его к учету.

Порядок начисления амортизации на объекты финансовой (неоперационной) аренды аналогичен порядку начисления амортизации на объекты основных средств (п. 92 Инструкции № 157н в новой редакции).

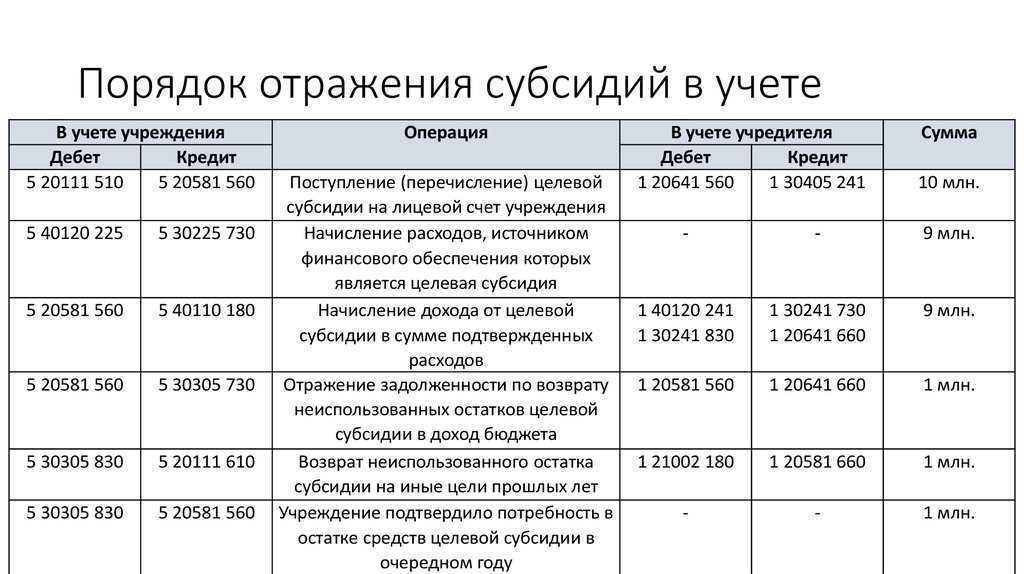

Как происходит учет расходов по выделенной субсидии

Списание полученной от государства финансовой помощи происходит поэтапно, по мере выполнения условия, заявленного для предоставления субсидии. Если деньги были выделены на приобретение материальных средств, то при списании финансирования с восемьдесят шестого счета на счет доходов будущих периодов происходит начисление амортизации.

Пример получения и списания субсидирования на приобретение станков для цеха:

- Дт 76 Кт 86 — отражает готовый пакет документов для получения финансовой господдержки;

- 51 76 — поступила сумма пособия;

- 86 98 — сумма зачислена на доходы будущих периодов;

- 20 02 — начисление амортизации на установленные станки;

- 98 91 (субсчет 1) — полученное пособие списано на счет доходов предприятия за текущий период.

Если финансирование выплачено в счет уже произведенных в прошлом налоговом периоде расходов, то в бухгалтерском учете отражение операции будет выглядеть следующим образом: Дт 76 Кт 91 — произведены расходы в счет будущего субсидирования.

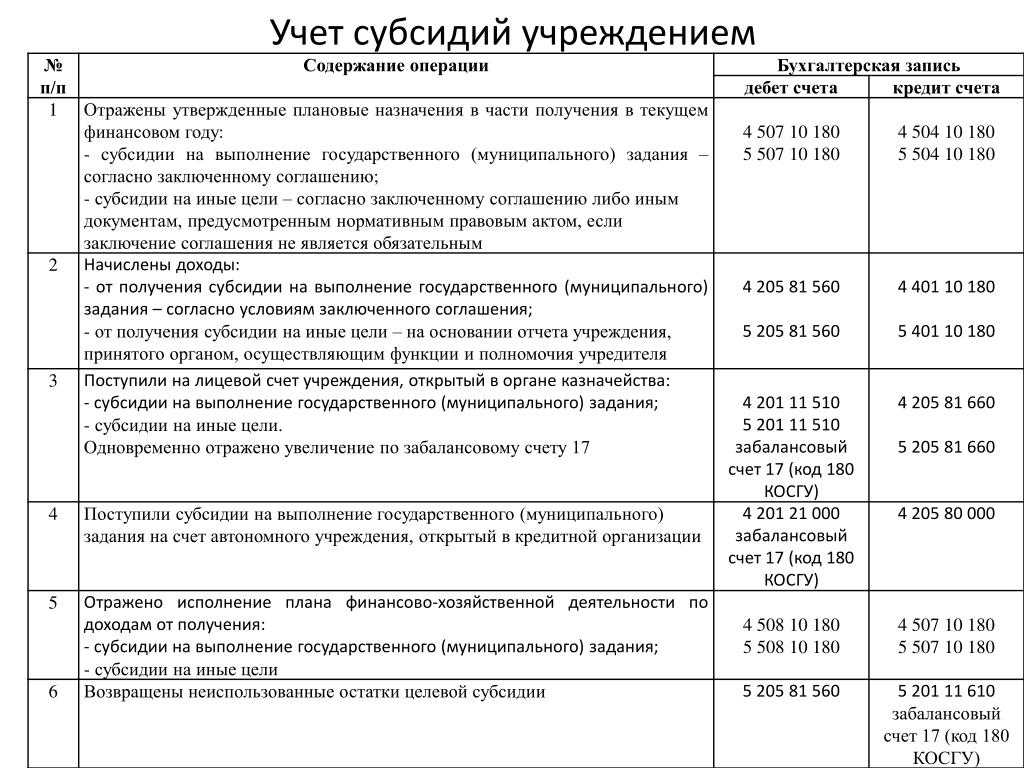

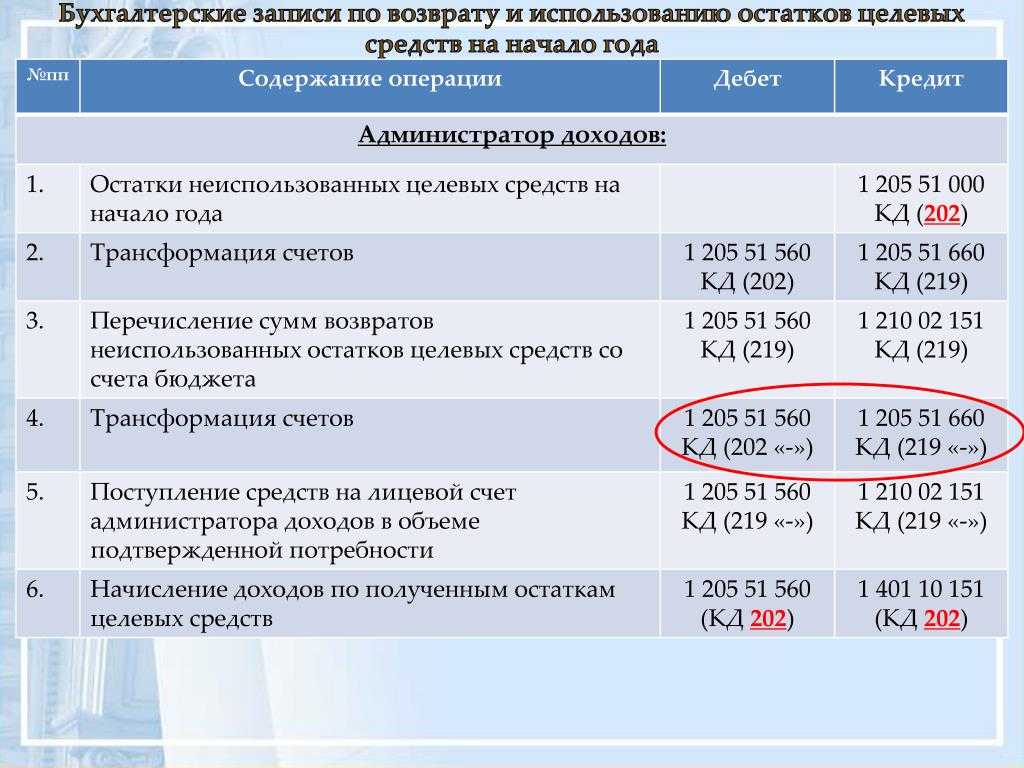

Источниками финансирования автономных учреждений являются субсидии на выполнение государственного задания и субсидии на иные цели. Что необходимо делать, если предоставленные субсидии в течение финансового года израсходованы не полностью?

Источниками финансирования автономных учреждений являются субсидии на выполнение государственного задания (п. 1 ст. 78.1 БК РФ) и субсидии на иные цели (абз.

2 п. 1 ст. 78.1). Эти субсидии предоставляются в соответствии с соглашениями на один финансовый год.

В статье рассмотрим, что необходимо делать, если предоставленные субсидии в течение финансового года израсходованы не полностью. СУБСИДИИ НА ВЫПОЛНЕНИЕ ГОСУДАРСТВЕННОГО ЗАДАНИЯ.

В силу п. 3.15 Федерального закона от 03.11.2006 № 174 ФЗ «Об автономных учреждениях» не использованные в текущем финансовом году остатки средств, предоставленных автономному учреждению из соответствующего бюджета бюджетной системы РФ согласно абз.

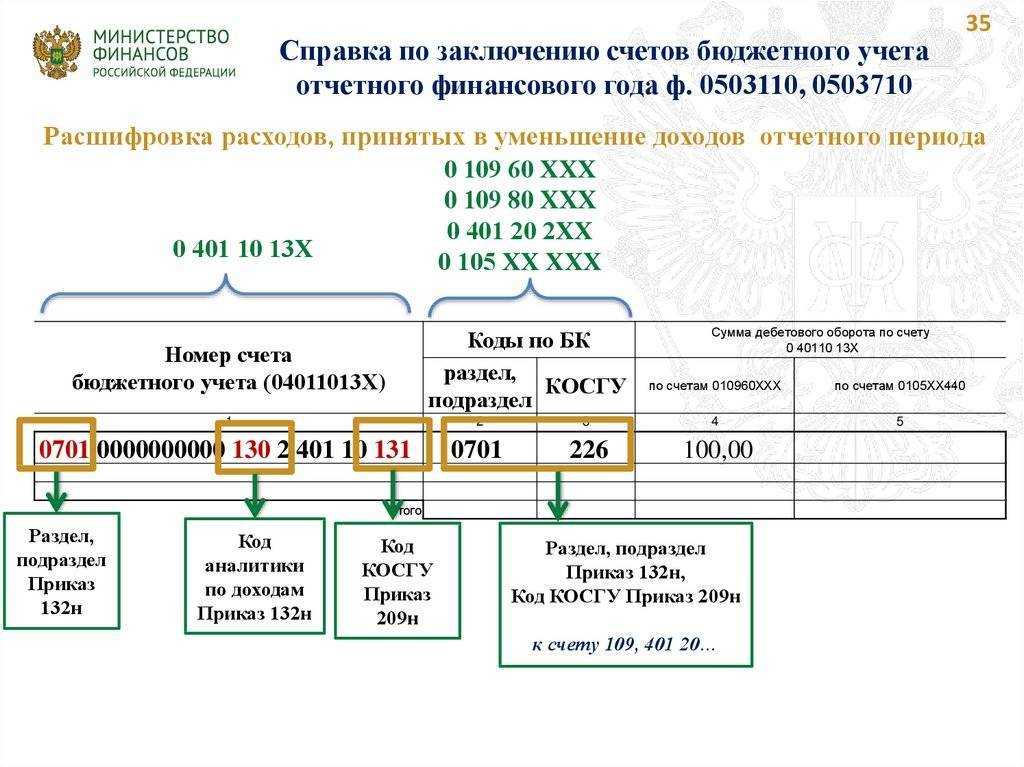

Бюджетная отчетность: в порядок формирования справки (ф. 0503125) внесены изменения

На сайте Минфина размещен Приказ от 28.02.2019 № 31н «О внесении изменений в Инструкцию о порядке составления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную Приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. № 191н» (далее – Приказ Минфина РФ № 31н, Инструкция № 191н). Он зарегистрирован в Минюсте 11.04.2019 (№ 54342). Предлагаем рассмотреть основные положения данного документа.

Видео:Урок 29 Санкционирование расходов — учет бюджетных ассигнований лимитов бюджетных обязательствСкачать