Сотрудник отчитывается

Можно ли принимать товарные чеки без кассовых к авансовому отчету 2023

Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету? Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными.

Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму.

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

- наименование покупателя или клиента (название компании или ФИО предпринимателя);

- ИНН покупателя или клиента;

- сведения о стране происхождения товара (при расчетах за товар);

- сумма акциза (для подакцизной продукции);

- регистрационный номер таможенной декларации (при расчетах за импортный товар).

Если компания выдала сотруднику деньги, не пробила чек, как сотрудник должен производить приобретение товарно-материальных ценностей в рамках расчетов с подотчетными лицами? Как он должен тратить деньги? Допустим, он пошел в магазин и приобрел по нашей просьбе картриджи для принтера. При этом он рассчитался наличными деньгами, которые были выданы ему под отчет.

1. Поскольку работник приобретает товары (оплачивает услуги) в интересах учреждения, эти сделки следует считать сделками между юридическими лицами. Значит, необходимо соблюдать размер расчетов наличными деньгами между юридическими лицами. Сейчас верхняя граница установлена на уровне 100 000 руб. (Указание ЦБ РФ № 3073-У). 2. Если в интересах учреждения работник оплачивает товары/работы/услуги у одного контрагента, он должен соблюдать годовой лимит на общую сумму таких закупок (Федеральный закон № 44-ФЗ). В данном случае способ оплаты роли не играет.

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина № 03-01-15/52653, № 03-11-06/2/26028).

Электронный чек имеет такую же юридическую силу, как и бумажный (п. 4 ст. 1.2, п. 1 ст. 4.7 Закона № 54-ФЗ). Данный фискальный инструмент используется при покупках через интернет. На электронную почту, указанную покупателем, для печати электронного чека поступает ссылка, или код в СМС-сообщении.

• бухгалтерия «в курсе», кому и сколько можно выдать денег; • работники заранее планируют свои расходы; • работники (в отличие от бухгалтера, не всегда осведомленные о сроках отчета по авансу) под подпись ознакомлены со сроками предоставления авансового отчета; • оптимизируется документооборот: не нужно писать заявление на каждый аванс.

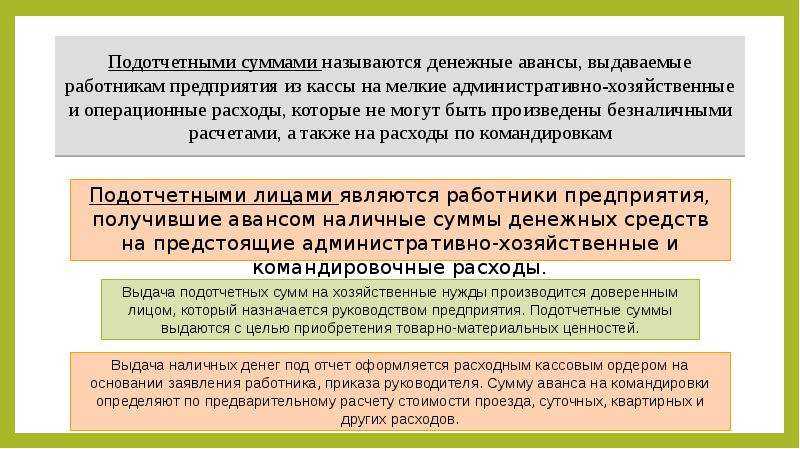

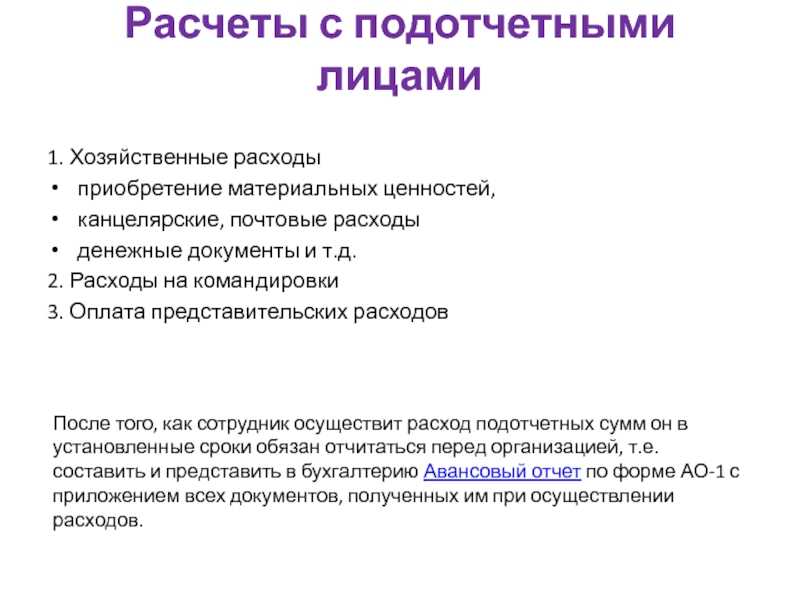

Если сотрудник получил от компании денежные средства для выполнения служебного задания, он в обязательном порядке должен отчитаться о факте их траты. Делается это с помощью авансового отчета, к которому прикладываются документы, подтверждающие целевое расходование выданных средств.

Мне нравитсяНе нравится

28 Янв 2022

uristpolik

79

Расходы подотчетных лиц: НДС по кассовым чекам, выдача денег; задним; числом и отсутствие отчетов

- наименование покупателя (наименование организации, ФИО предпринимателя);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

При отсутствии какого-либо из вышеуказанных реквизитов товарный чек не будет считаться надлежащим документальным подтверждением состоявшегося расчета. Соответственно, учесть расходы по такому чеку организация не сможет (письмо Минфина от 06.05.2022 № 03-11-06/2/26028).

- наименование документа, дата его составления и порядковый номер;

- наименование товаров, работ, услуг, их количество и цена;

- наименование продавца и его ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- сумма и форма расчета;

- ФИО, должность и подпись лица, выдавшего товарный чек.

Да, это возможно. В настоящее время ряд организаций и ИП освобождены от обязанности применять ККТ при расчетах с клиентами (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Соответственно, вместо кассовых чеков в целях подтверждения расчетов они выдают покупателям другие документы. В частности, товарные чеки и квитанции.

Между тем, накапливать в течение продолжительного времени значительные долги по подотчетным средствам явно не стоит. Налоговики могут посчитать такие действия выплатой подотчетнику материального дохода и доначислить на подотчетные суммы НДФЛ и страховые взносы. Тогда отстаивать свою правоту организации придется в суде.

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2022 № 03-01-15/52653, от 06.05.2022 № 03-11-06/2/26028).

Можно ли учесть расходы на покупку товаров для налога на прибыль, если приложенный к авансовому отчету товарный чек имеет пороки, например, в нем отсутствует номер? Ответ на этот вопрос от экспертов-практиков вы найдете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

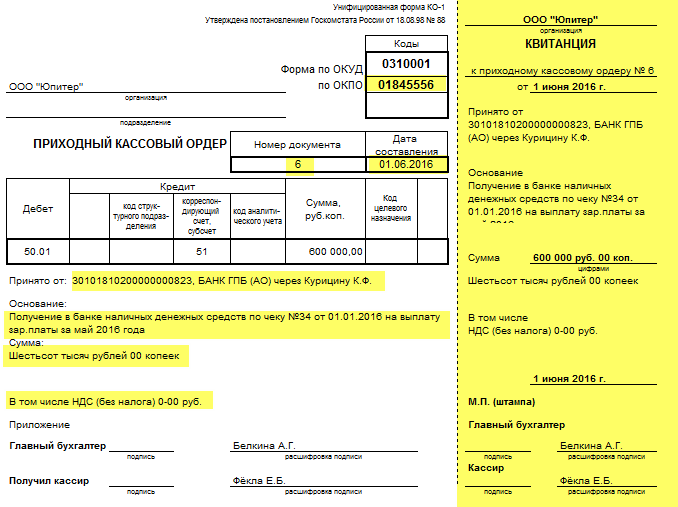

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

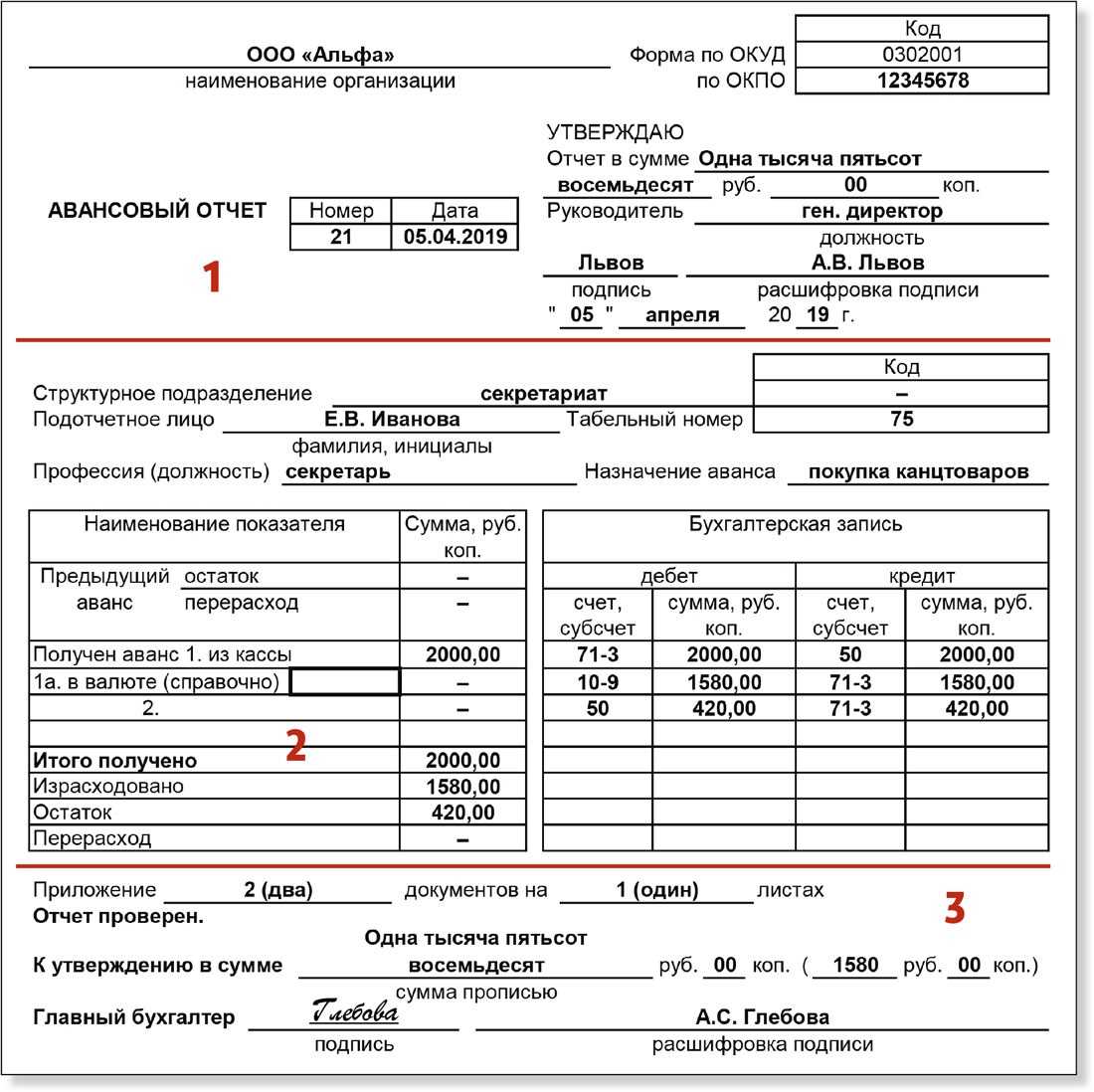

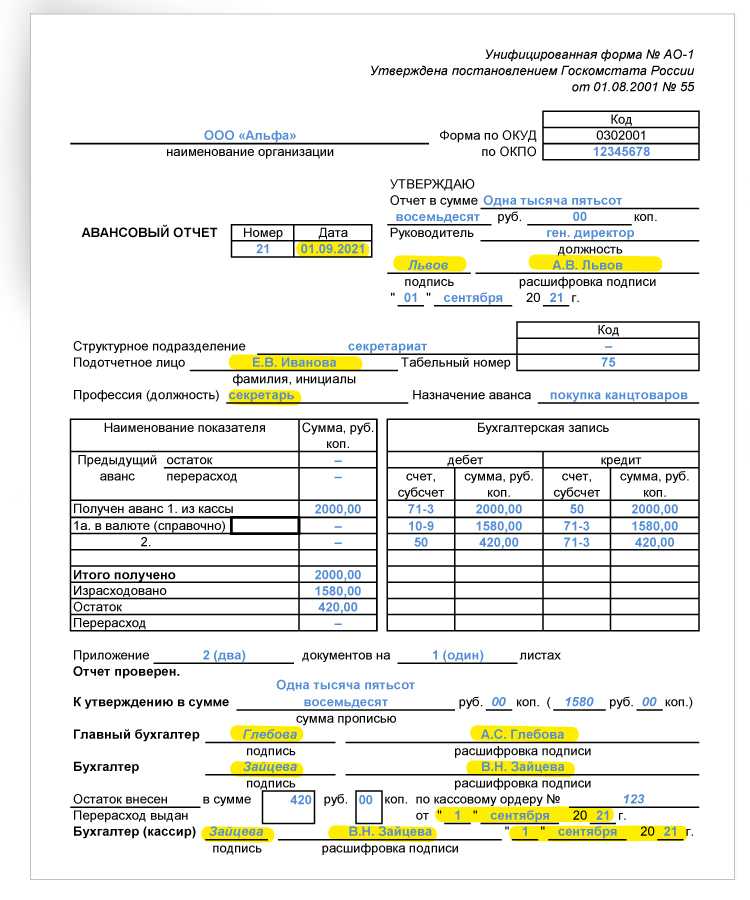

Что такое авансовый отчет

В самом словосочетании «авансовый отчет» слышится расшифровка смысла – отчет по выданному авансу. Выдается аванс подотчетному лицу на целевое расходование средств, подтвержденное должным образом заполненными первичными документами.

Денежные средства под отчет предоставляются на следующие цели:

- Хозяйственные нужды организации;

- Командировочные расходы;

- Представительские расходы.

Авансовый отчет заполняется самим подотчетным лицом, проверяется, как правило, бухгалтером (или руководителем) и подписывается руководителем организации. На основании данных утвержденного авансового отчета бухгалтер списывает подотчетные денежные средства.

Подотчетным лицом может быть:

- Работники организации;

- Внештатные сотрудники, заключившие с компанией гражданско-правовые отношения.

Корректное заполнение отчета очень важно, т.к. в ином случае, у налоговой могут появиться вопросы к обоснованности принятия к налоговому учету израсходованных сумм

Срок предоставления отчета работником по подотчетным суммам установлен в 3 рабочих дня, однако, если этот день выпадает на выходной (больничный, командировочный день), то датой отчета будет считаться день выхода подотчетного лица на работу.

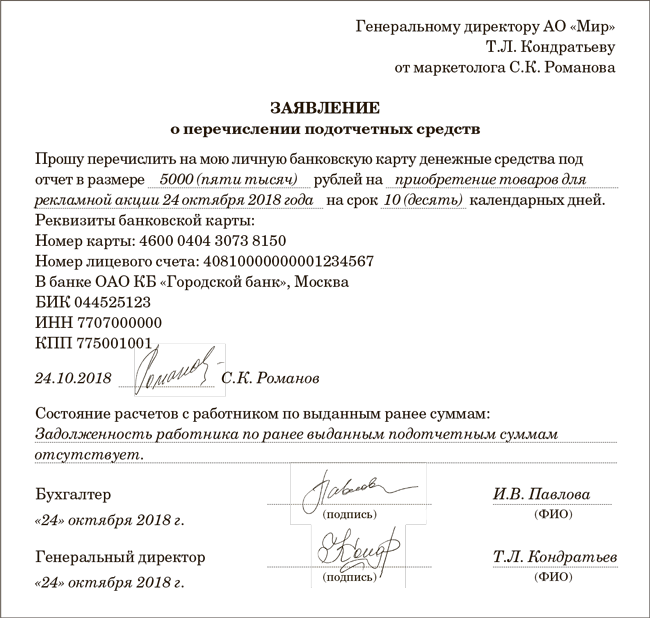

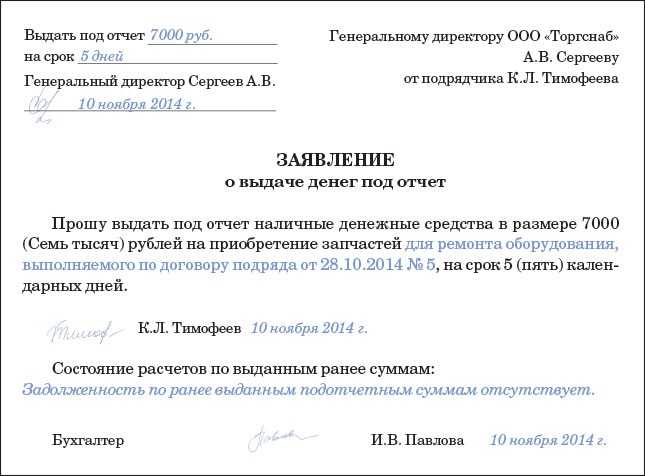

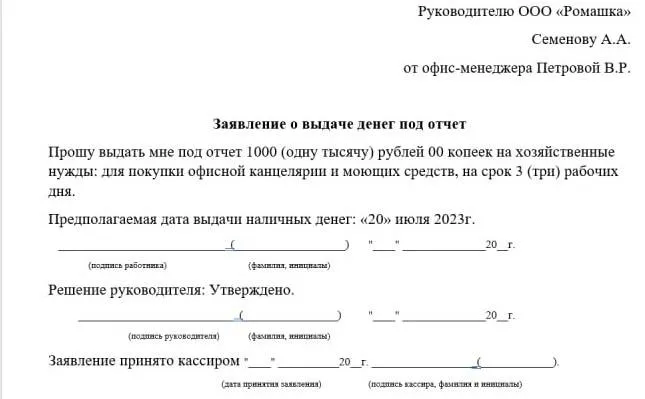

Для предоставления авансовых средств подотчетник пишет заявление на выдачу ему денег, где прописывает сумму и срок, на который они требуются, а также информацию об отсутствии задолженности по предыдущему отчету. Подпись руководителя и дата на таком заявлении являются обязательными реквизитами.

Если сотрудник не отчитался по ранее выданному авансу, выдать ему новый нельзя. Однако если работник не вернул остаток неизрасходованных сумм, это не служит основанием для невыдачи очередных подотчетных средств.

При предъявлении сотрудником оправдательных документов по авансовому отчету, производится окончательный расчет: подотчетное лицо либо возвращает неизрасходованную часть денег, либо возмещает у организации перерасход.

При этом, подотчетному лицу необходимо объяснить, что кроме чеков, выдаваемых магазином, он должен запрашивать счета-фактуры, накладные на товар и прочие документы.

Для права подписи о принятии товара на подотчетное лицо оформляется доверенность. Без наличия чеков не следует принимать накладные и другие первичные документы, так как подтвердить расход без них не получится.

Покупка товаров с использованием подотчетных сумм

Наверно, самым распространенным способом траты подотчетных средств является покупка товаров.

В большинстве случаев покупки кассовый чек выдается сразу же на кассе. Это идеальный вариант, когда берется чек, составляется авансовый отчет и передается в бухгалтерию предприятия для проведения отчета.

С вводом в эксплуатацию онлайн – касс, появилась еще одна возможность получить чек. Продавец отправляет в виде СМС сообщения или ссылки на электронную почту всю информацию, касающуюся чека. Его распечатывают и прикладывают к авансовому отчету.

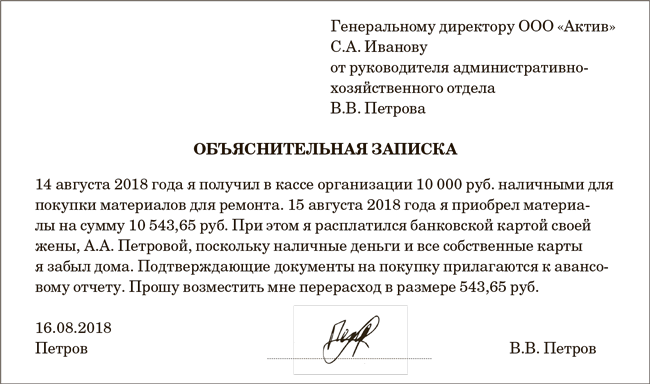

Случается, что подотчетное лицо получает деньги наличными, а оплату производят по карте. В этом случае необходимо предоставить чек об оплате с помощью карты. Если оплата проходит с карты другого человека, например, родственника, то необходимо в письменном виде объяснить, почему товар оплачен кем – то другим, а также расписку, что деньги переданы тому, кто расплатился картой.

Можно ли подтвердить расходы электронным чеком, если декларация 3-НДФЛ подается в бумажном виде

Более того, в самом Налоговом кодексе нет запрета на сопровождение формы 3-НДФЛ электронным чеком, распечатанным на бумаге. Стоит напомнить, что одно из главных условий получения налогового вычета – наличие таких документов, которые реально подтверждают расходы, заявленные в декларации 3-НДФЛ. Иными словами, достоверность чека – основной критерий права на его использование в целях перерасчета налога на доходы граждан. А достоверность его легко установит сама налоговая структура, проведя камеральную проверку всего пакета бумаг

Поэтому важно, чтобы такой чек после распечатки на 100% соответствовал своему электронному аналогу и статье 4.7 закона 54-ФЗ. Отклонений быть не должно

Тогда налогоплательщик вправе свободно им подтвердить совершенные платежи по той операции, по которой подается декларация.

- составляется в двух экземплярах, один из которых передается покупателю, второй остается у продавца;

- при заполнении бланка от руки допускается использование копировальной бумаги, в этом случае оригинал выдается на руки покупателю;

- выписывается товарный чек непосредственно в момент купли-продажи;

- документ заверяется подписью продавца.

Вне зависимости от причины, по которой выдается товарный чек, он должен соответствовать требованиям, установленным регламентом. Любое отклонение от нормы влечет за собой недействительность документа, что способно привести к административной, налоговой, а иногда и уголовной ответственности.

Мне нравитсяНе нравится

30 Янв 2022

polikurist

99

Самые частые вопросы и ошибки, возникающие при работе с чеками

- Номер чека за смену. Он показывает, какой этот кассовый чек по счету после открытия смены.

- Номер фискального документа. Он показывает, какой это по счету фискальный документ с момента начала активации ФН. Здесь учитываются не только чеки, но и другие фискальные документы, например, отчет о закрытии смены.

- Длина должна быть не более 128 символов с пробелами.

- Наименования разных товаров должны отличаться друг от друга.

- Если на момент оплаты не известно, что планирует приобрести покупатель, то формируется чек с признаком предмета расчета «АВАНС», а наименование товара можно не указывать. А потом при отгрузке или передаче товара обязательно нужно пробить чек «Полный расчет», в котором уже будут прописаны наименования товаров и услуг.

Необнуляемая сумма прихода — это сумма всех расчетов на кассе с момента ее регистрации. Она сбрасывается, если кассу снимают с регистрации или перерегистрируют на другое юрлицо, либо при сервисных операциях обнуления ККТ. Сумма только нарастает, и данные из нее никогда не вычитаются. Например, если вы пробили чек на 5000 ₽, необнуляемая сумма прихода увеличится на 5000 ₽. Но если вы отмените этот чек на 5000 ₽, необнуляемая сумма не уменьшится. Этот параметр не нужен для отчетов и служит только для внутренней работы кассы.

Чек коррекции нужен для того, чтобы исправить ошибки при применении ККТ. Если вы используете ФФД 1.05, то им можно исправить только расчет, который был произведен без чека. Например, если в магазине не было света, а вы продали покупателю товар, когда свет появится, нужно будет пробить чек коррекции.

С 1 февраля 2022 года все предприниматели обязаны указывать в чеках конкретные наименования товаров и услуг — номенклатуру. Больше нельзя подать 10 товаров на сумму 5000 ₽ и выбить чек, в котором будет просто указано «Товары — 5000 ₽». Нужно перечислить все товары и указать стоимость каждого.

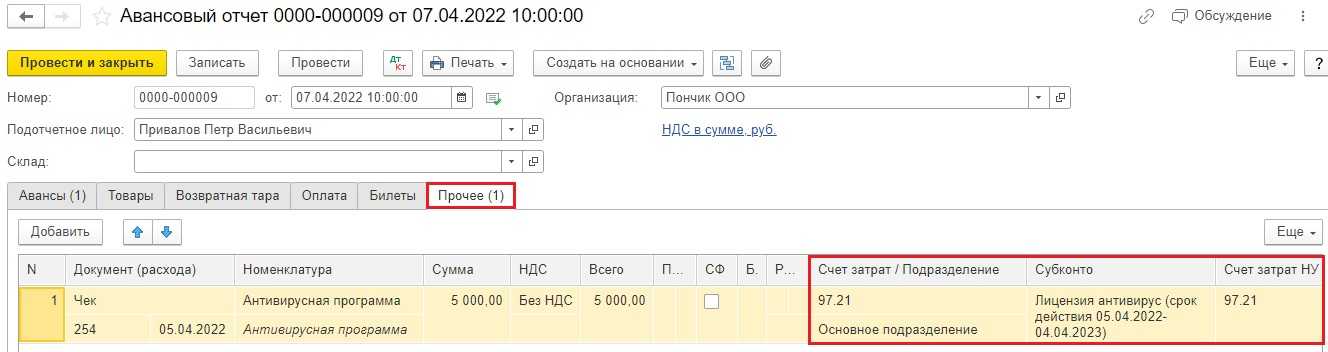

Нюансы проведения авансового отчета

Главным нюансом заполнения авансового отчета является его форма. Обязательное применение унифицированной формы авансового отчета АО-1 отменено с 2013 года, но большинство продолжают ею пользоваться несмотря на то, что организации (ИП) могут самостоятельно разработать форму авансового отчета и утвердить ее в учетной политике.

Во избежание налоговых нареканий заполнение отчета рекомендуется совместное — подотчетник подает данные бухгалтеру (ИП) и тот заполняет форму отчета с просмотром подтверждающих документов. В этом случае вероятность попадания в расходы необоснованных сумм сведется на нет.

Приложение к авансовому отчету должно состоять из оригиналов документов. Оригиналы кассовых чеков и БСО необходимо откопировать и прикрепить к этой копии. Такое оформление объясняется тем, что краска на чеках выцветает, бумага быстро портится, а хранить документы необходимо не менее 3 лет.

Документы-приложения к авансовому отчету должны быть оформлены без нарушений.

Известны случаи, когда суд признавал доходом работника суммы, которые были переведены на карту сотрудника с основанием выдачи в подотчет. Естественно, размер переведенных средств был достаточно большим. Эти деньги не сдавались в кассу организации, а также не было никаких доказательств, что средства предназначались на хозяйственные нужды организации. Поэтому, одним из нюансов подготовки авансового отчета является оформление сопутствующих документов:

- Приказа организации с обозначением лиц, имеющих право получать денежные средства в подотчет;

- Заявление сотрудника на выдачу средств под авансовый отчет с подписью директора.

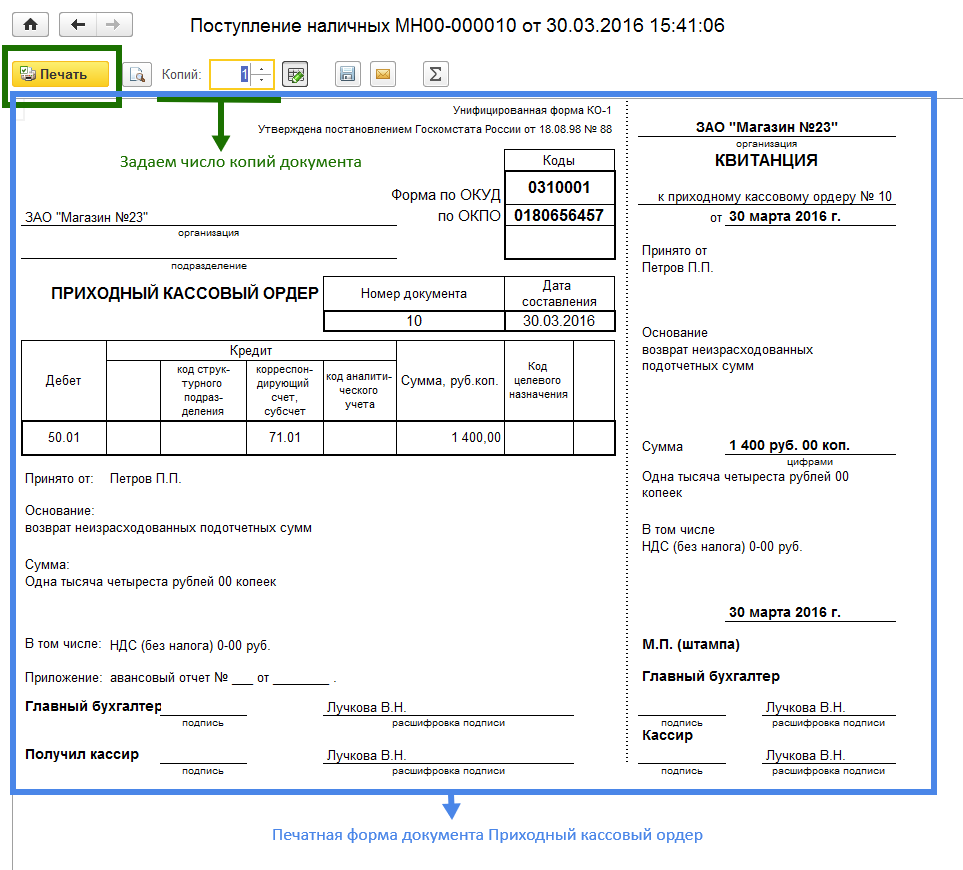

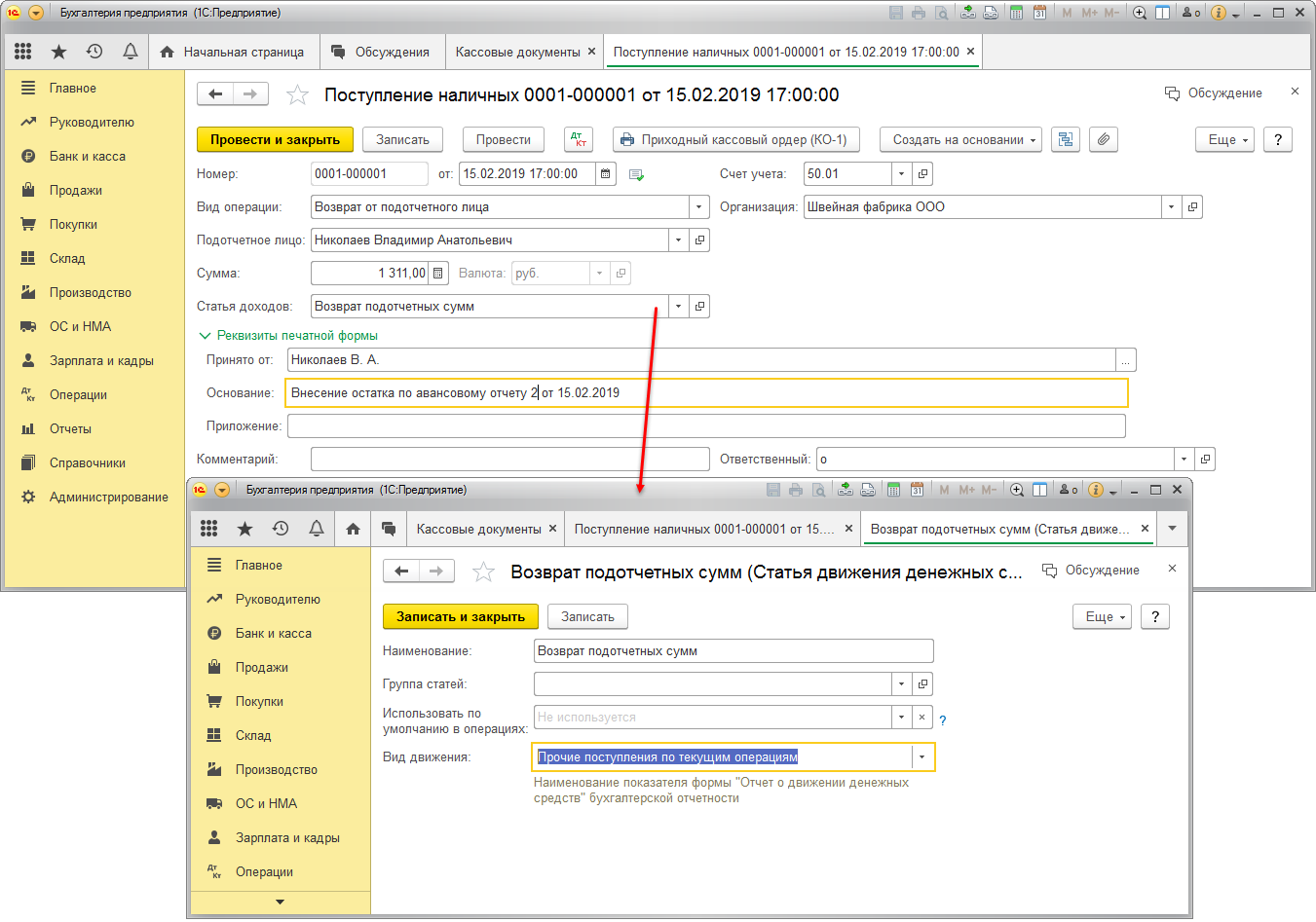

Даже оформив авансовый отчет верно, необходимо соблюсти правило выдачи подотчетных сумм. Выдать их можно либо через кассу организации, либо путем перечисления с расчетного счета на карту сотрудника. В основании расходного кассового ордера пометьте, что деньги выдаются под авансовый отчет. Нюанс перевода средств на карту сотрудника состоит в том, что в назначении платежа обязательно указание перечисления средств в подотчет. Именно эта пометка будет доказательством того, что средства не являются доходом физического лица и с них не нужно удерживать НДФЛ, другие налоги и сдавать отчетность по ним.

Учитывая, что расходы, проводимые в авансовом отчете, в определенной мере влияют на налоговую нагрузку, следует понимать, что налоговая крайне пристально проверяет правильность заполнения отчета и приложений к ним. Также банки следят за переводами организациями денежных средств физическим лицам во избежание обналичивания денег. В связи с этим, предельно внимательно относитесь к принимаемым от подотчетных лиц документам и суммам в них, а также перечислению денег в подотчет. Рекомендуется заранее разъяснить сотрудникам, какие документы будут приняты, какие расходы будут возмещены, а какие организация компенсировать не будет.

Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек

Москве от 12.04.2006 N 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно.

Согласно ст. 1.1 Закона N 54-ФЗ (в редакции Закона N 290-ФЗ) кассовый чек — это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники.

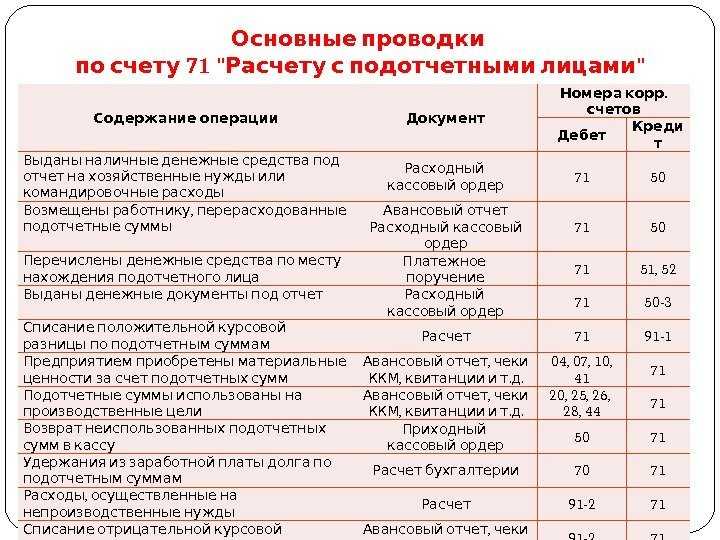

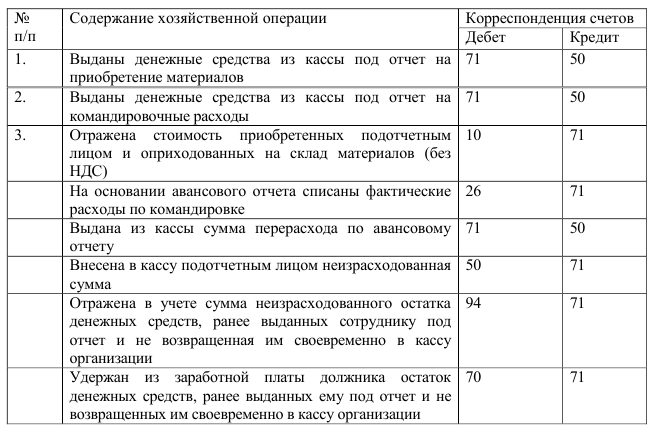

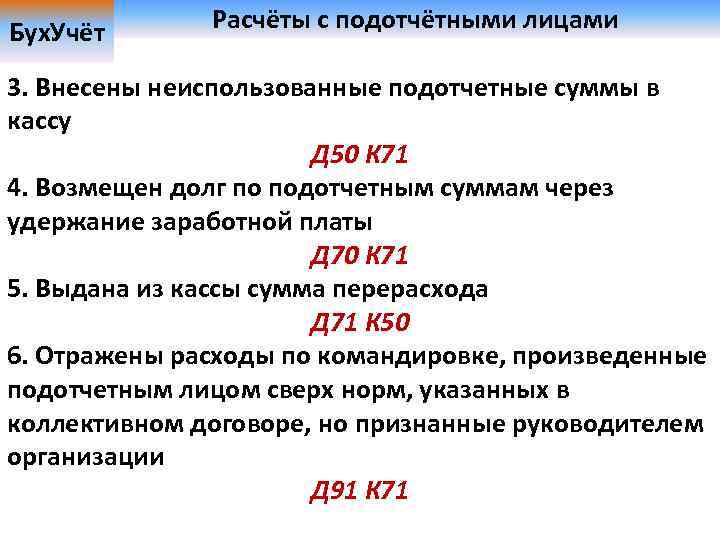

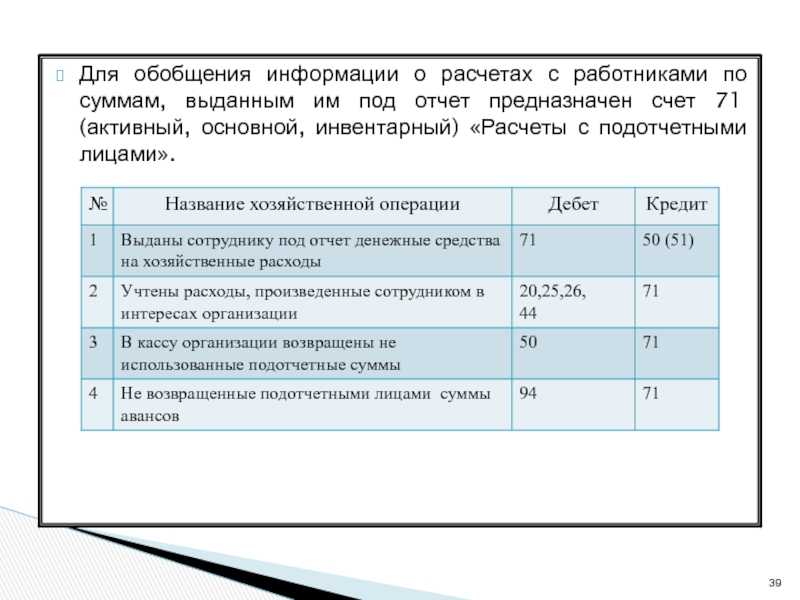

Как учитывать подотчётные суммы

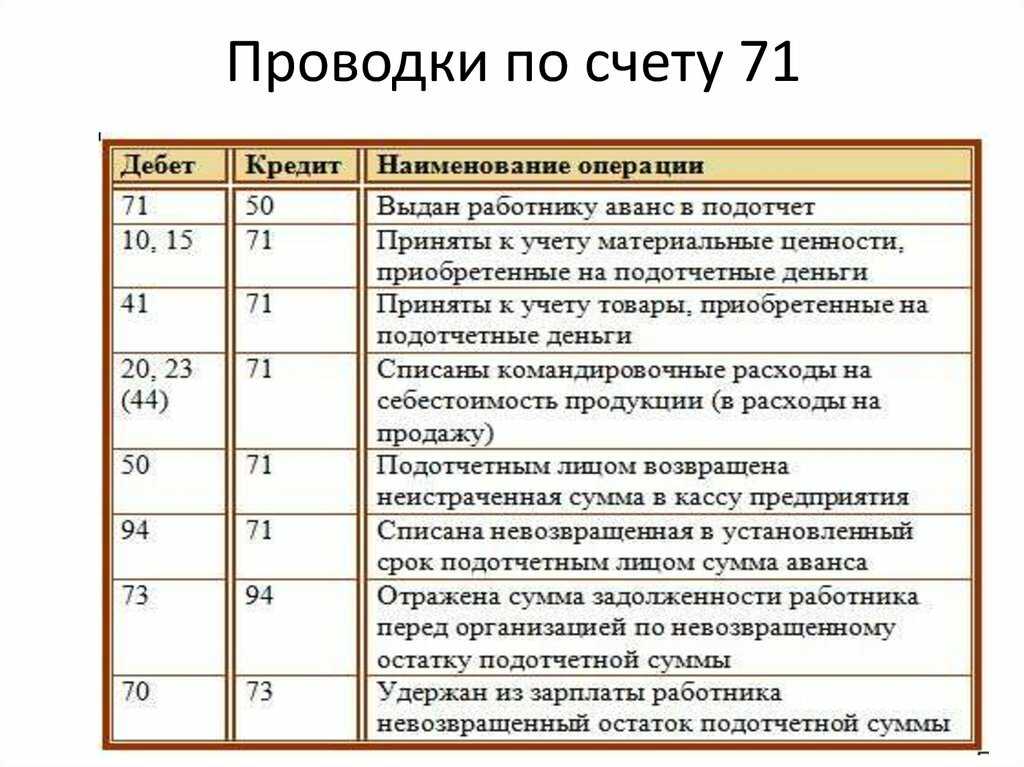

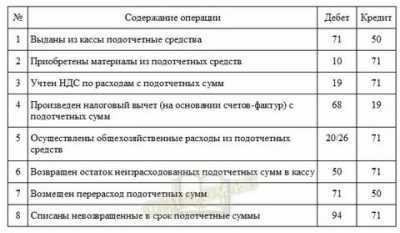

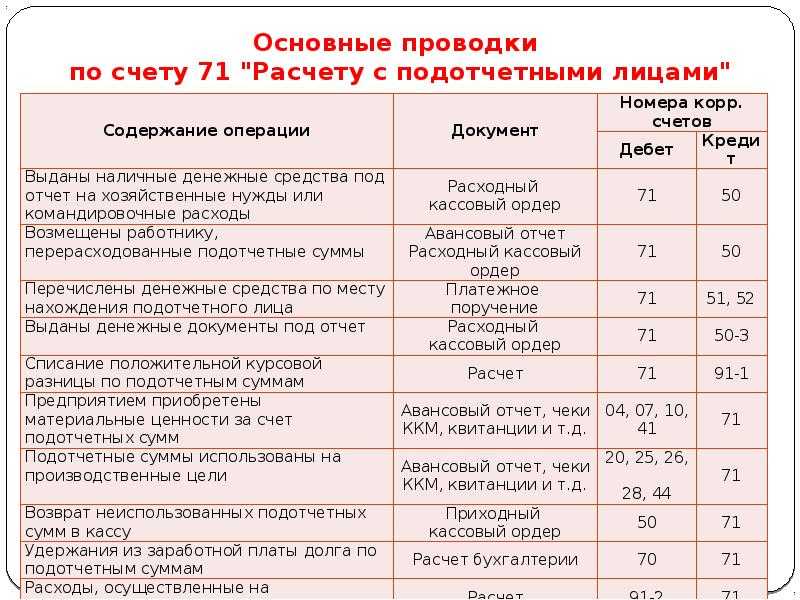

Для отражения операции по выданным суммам в бухгалтерском учёте применяется специальный счёт 71 «Расчёты с подотчётными лицами». Он активно-пассивный, и может иметь сальдо как по дебету, так и по кредиту. Аналитический учёт по 71 счёту ведётся по каждому подотчётному лицу отдельно.

В дебете 71 счёта учитываются суммы:

- выданные работнику авансом;

- суммы перерасхода, которые работник оплатил собственными деньгами.

В кредите 71 счёта:

- суммы, по которым работник уже отчитался;

- возвращённые работником денежные средства.

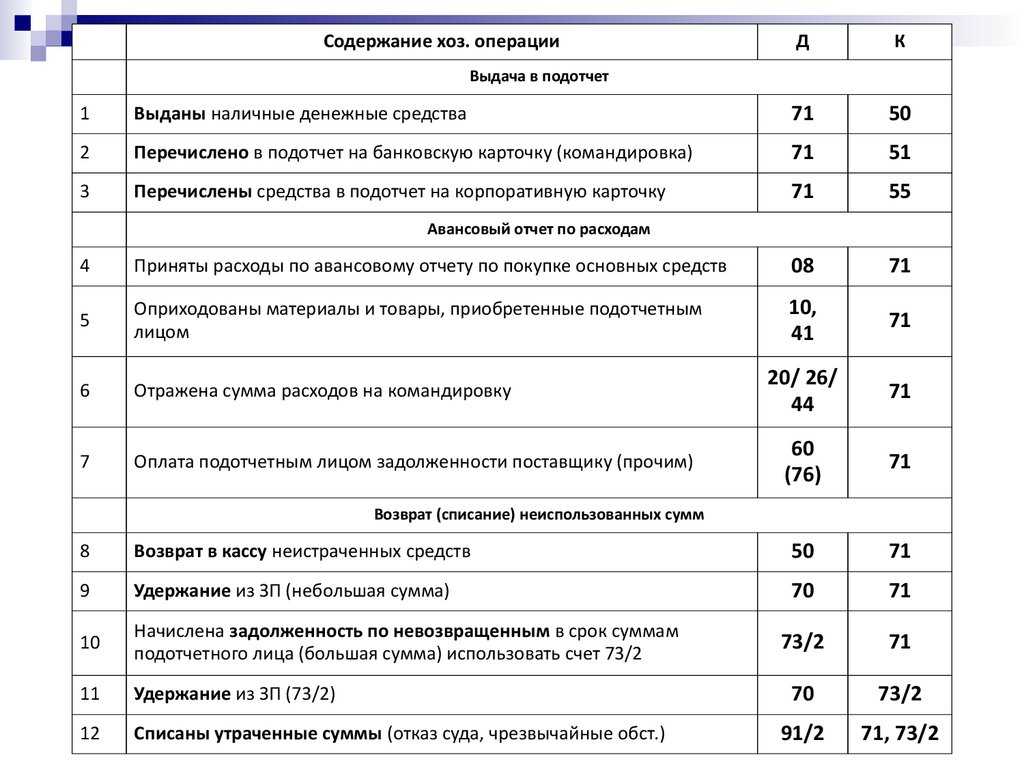

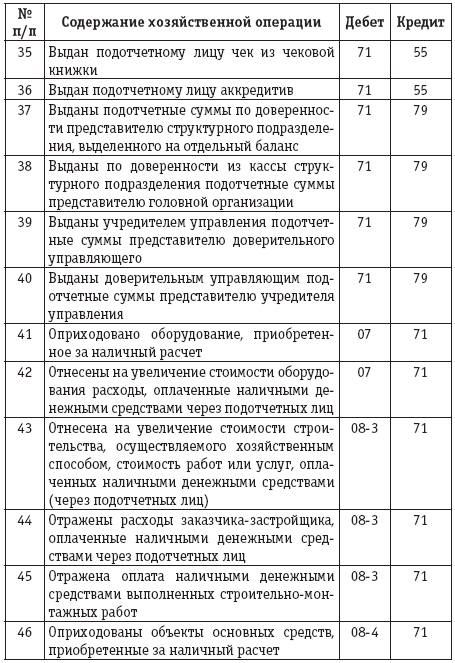

Возможные проводки по операциям с подотчётными суммами:

- Дт 71 — Кт 50 — выдали деньги работнику под отчёт из кассы ;

- Дт 71 — Кт 51 — перечислили деньги с расчётного счёта;

- Дт 20 — Кт 71 — отразили расходы по основному производству;

- Дт 20 — Кт 71 — отразили административно-управленческие расходы;

- Дт 44 — Кт 71 — отразили коммерческие (представительские) расходы;

- Дт 10 — Кт 71 — отразили покупку материалов;

- Дт 60 — Кт 71 — закрыли задолженность перед поставщиком;

- Дт 71 — Кт 50 — компенсировали работнику перерасход подотчётной суммы;

- Дт 50 — Кт 71 — работник вернул часть неиспользованной суммы.

Пример:

Менеджеру по продажам ООО «Гамма» Смирнову С.С. перечислили на банковскую карту 35 тысяч рублей командировочных согласно приказу №17 от 18.01.2022 года. Смирнов С.С. находился в командировке с 19.01.2022 по 25.01.2022 года. За время командировки им потрачено 32,57 тысяч рублей. 01.02.2022 он сдал авансовый отчёт и вернул неиспользованные 2,43 тысяч рублей в кассу.

| Операция | Дт | Кт | Сумма, рублей |

|---|---|---|---|

| Перечисление командировочных | 71 | 51 | 35000 |

| Отразили коммерческие расходы | 44 | 71 | 32570 |

| Вернул в кассу остаток суммы | 50 | 71 | 2430 |

| Внесли сумму на расчётный счёт | 51 | 50 | 2430 |

Кратко перечислим основные особенности по работе с подотчётными лицами:

Если сотрудник не предоставил чек

Работник обычно не предоставляет чек в двух случаях: он его потерял или продавец работает без кассового аппарата.

Бывает, что подотчетное лицо просто по невнимательности теряет чек или происходит порча чека. Обычно в таких случаях к авансовому отчету прикладывается служебная записка, где работник поясняет где, когда и по какой причине он потерял конкретный чек. Если директор посчитает нужным возместить такие расходы, то потраченные средства сотрудник получит, однако в расходы такую сумму лучше не включать, особенно при применении УСН. Ведь все расходы должны быть в обязательном порядке документально оформлены.

В том случае, когда продавец не выдает чек в связи с отсутствием новой кассы, нужно запросить у продавца письмо – подтверждение о правомерности отсутствия кассовых аппаратов или копию подтверждающего документа о нахождении на спецрежиме.

Есть возможность получить товарный чек или квитанцию без кассового чека.

Расходы подотчетных лиц: НДС по кассовым чекам, выдача денег; задним; числом и отсутствие отчетов

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2022 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

- наименование документа, дата его составления и порядковый номер;

- наименование товаров, работ, услуг, их количество и цена;

- наименование продавца и его ИНН;

- применяемая при расчете система налогообложения;

- признак расчета;

- сумма и форма расчета;

- ФИО, должность и подпись лица, выдавшего товарный чек.

Да, это возможно. В настоящее время ряд организаций и ИП освобождены от обязанности применять ККТ при расчетах с клиентами (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Соответственно, вместо кассовых чеков в целях подтверждения расчетов они выдают покупателям другие документы. В частности, товарные чеки и квитанции.

Для компенсации сотрудник должен написать на имя руководителя организации соответствующее заявление (служебную записку) и приложить к нему отчет об израсходованных средствах и документы, подтверждающие осуществленные расходы. Такими документами могут выступать, в частности, накладные, кассовые и товарные чеки.

Между тем, накапливать в течение продолжительного времени значительные долги по подотчетным средствам явно не стоит. Налоговики могут посчитать такие действия выплатой подотчетнику материального дохода и доначислить на подотчетные суммы НДФЛ и страховые взносы. Тогда отстаивать свою правоту организации придется в суде.

Что делать с нефискальным чеком в авансовом отчете: порядок формирования

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Рассматривая отличия между двумя видами документов, следует сделать упор именно на фискальные чеки. Это, прежде всего официальный документ, который проведен в кассовом учете предприятия. Чек же нефискальный не является прямым подтверждением оплаты, но Законом не запрещен. Правда, применять его могут юридические лица или предприниматели, осуществляющие свою деятельность в налоговом режиме ЕНВД.

Так, например, в указании Центрального Банка 3210-У указывается на необходимость постановки порядка отчета сотрудником по авансовому отчету только то, что его необходимо представить на имя руководителя бухгалтеру. При этом в нормативе нет описания конкретных типов документов, которые должны подтверждать произведенные расходы. Законность же произведенных расходов всегда может быть подтверждена по запросам.

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Порядок компенсации перерасхода по авансовому отчету

Компенсация перерасхода осуществляется строго на основании авансового отчета — сотрудник заполняет документ, прикладывает к нему все подтверждающие расходы документы и отправляет всё это на проверку в бухгалтерию.

Обратите внимание, что компенсация может быть выплачена только после проверки отчета бухгалтером организации, а расходы по нему учитываются в том периоде, когда документ был утвержден. Если авансовый отчет и все приложения к нему корректны, бухгалтер может переходить к выплате компенсации сотруднику

Однако на практике, в компаниях, особенно с большим потоком авансовых отчетов, такого рода компенсации часто затягиваются. Происходит это по причине того, что сотрудники допускают в авансовых отчетах и приложениях множество ошибок, что влечет за собой их долгую пересылку / передачу в бухгалтерию и обратно, а также несвоевременную сдачу.

Во избежании этого, сегодня всё больше компаний переходят на электронный формат обработки авансовой отчетности, например, с помощью приложения Hamilton Авансовый отчёт.

Подотчетное лицо с любого мобильного устройства входит в приложение и создает электронный авансовый отчет. Большая часть информации в нем уже заполнена по умолчанию, сотруднику нужно внести свои расходы, прикрепить фото подтверждающих документов и одним кликом отправить отчет на проверку бухгалтеру.

Бухгалтер получает всегда 100% правильные оформленные отчеты и точно в срок, а все проводки по расходам формируются автоматически. Ему остается перенести данные в используемую ERP, с которой приложение Hamilton Авансовый отчет легко синхронизируется, и выплатить компенсацию подотчетному лицу.

Руководитель легко контролирует все расходы подотчетных сотрудников в приложении, и всегда может подписать финальный авансовый отчет электронной цифровой подписью (ЭЦП).

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам компенсаций подотчетным сотрудникам быть не может. Чтобы убедиться в этом, читайте историю компании Бондюэль, которой приложение Hamilton Авансовый отчет помогло сократить время на обработку одного авансового отчета до 10-ти минут и ускорить выплату компенсации по нему в 4 раза.

Когда бизнес-процесс отлажен и автоматизирован, задержек по выплатам компенсаций подотчетным сотрудникам быть не может. Чтобы убедиться в этом, читайте историю компании Бондюэль, которой приложение Hamilton Авансовый отчет помогло сократить время на обработку одного авансового отчета до 10-ти минут и ускорить выплату компенсации по нему в 4 раза.

Обратите внимание, что шаги бизнес-процесса, а также роли и права всех его участников, могут быть легко настроены под политики и правила каждой отдельной компании. В компаниях, где процесс обработки авансовой отчетности еще не автоматизирован, помимо учетной политики, где закреплены ключевые требования к авансовому отчету и прочим подобным заявлениям и формам, могут использоваться отдельные памятки подотчетным лицам

В этих памятках указывается вся необходимая информация относительно действий и сроков составления документации, а также осуществления компенсаций по ней

В компаниях, где процесс обработки авансовой отчетности еще не автоматизирован, помимо учетной политики, где закреплены ключевые требования к авансовому отчету и прочим подобным заявлениям и формам, могут использоваться отдельные памятки подотчетным лицам. В этих памятках указывается вся необходимая информация относительно действий и сроков составления документации, а также осуществления компенсаций по ней.

Возмещения расходов подотчетному лицу, как и выдача аванса, производится из кассы организации. Денежные средства могут быть перечислены на карту сотрудника или выданы наличными на руки. По договоренности сторон при отсутствии в кассе организации достаточной суммы выплата может производиться частями.

Срок возмещения расходов по авансовому отчету устанавливается в учетной политике организации. Строгих рамок для этого нет, однако компенсация должна быть произведена в разумные сроки, в иной ситуации подотчетный сотрудник, руководствуясь ст. 395 ГК РФ, может потребовать возмещения убытков.

Расходы подотчетных лиц: НДС по кассовым чекам, выдача денег; задним; числом и отсутствие отчетов

Да, может. Расходы организаций, учитываемые при налогообложении прибыли, должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Сам по себе чек подтверждает только факт несения расходов, а их обоснованность подтверждается дополнительными документами (в том числе авансовыми отчетами).

- наименование покупателя (наименование организации, ФИО предпринимателя);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации (если применимо).

Чтобы дополнительно обезопасить себя от возможных претензий налоговиков, возможность приобретения ТМЦ сотрудниками за свой счет с последующим возмещением за счет средств работодателя можно закрепить в учетной политике. Также можно выдать части сотрудников доверенности на совершение такого рода сделок.

При отсутствии какого-либо из вышеуказанных реквизитов товарный чек не будет считаться надлежащим документальным подтверждением состоявшегося расчета. Соответственно, учесть расходы по такому чеку организация не сможет (письмо Минфина от 06.05.2023 № 03-11-06/2/26028).

При этом отсутствие в чеке реквизитов покупателя не свидетельствует о его фиктивности. Такой чек подтверждает расходы на общих основаниях. Требование об обязательном указании в чеке реквизитов покупателя было введено в действие только с середины 2023 года. До этого момента доходы организаций без каких бы то ни было проблем подтверждались чеками, не содержащими данных реквизитов.

Выводы

Дата, когда отчет по авансам был составлен – обязательный реквизит авансового отчета, дата утверждения – таковым не является, но ее НК рассматривает, как точку отсчета для наступления налоговых последствий для организации.

Руководителю надлежит утвердить на предприятии алгоритм заполнения и учета отчетов по полученным авансам подотчет, прописать срок предоставления и порядок их утверждения.

Налоговики проверят правильность оформления авансовых отчетов и прикрепленную к ним подтверждающую документацию. Копии чеков и квитанции не будут приняты инспектором, как подтверждение затрат. Все неправильно оформленные отчеты не будут признаны проверяющим, бухгалтеру организации потребуется доначислить налоги, уплатить пени и штрафы.

Во избежание спорных ситуаций с налоговиками рекомендуется строго выполнять требования закона по выдаче подотчетных сумм и оформлению авансовых отчетов.