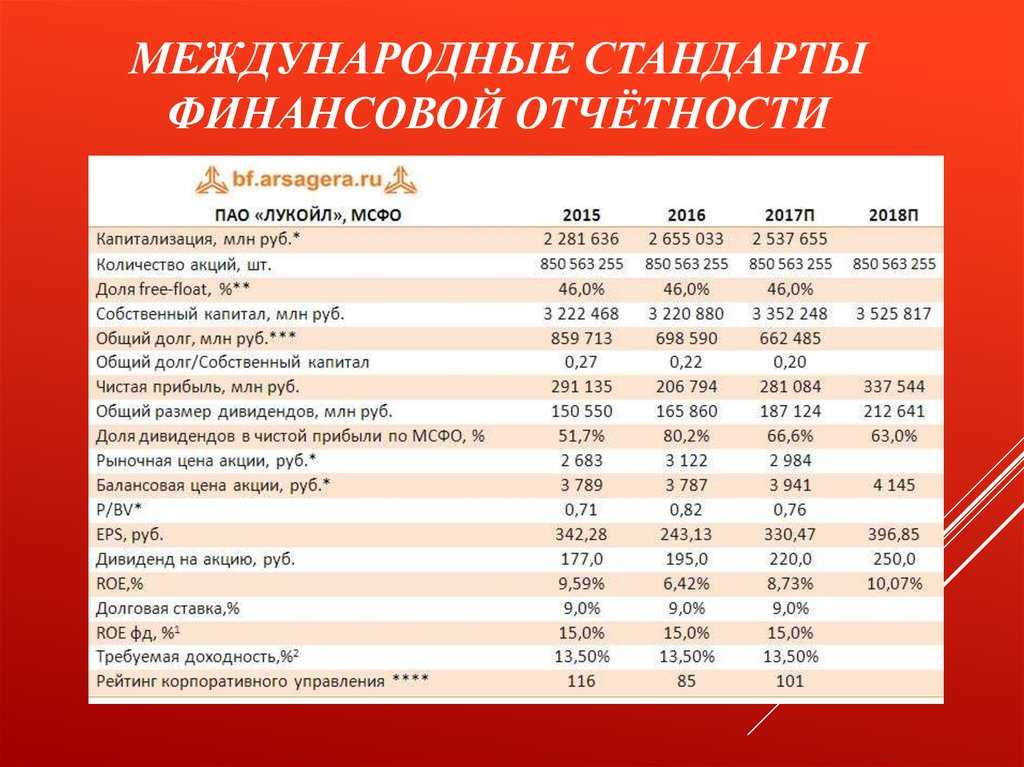

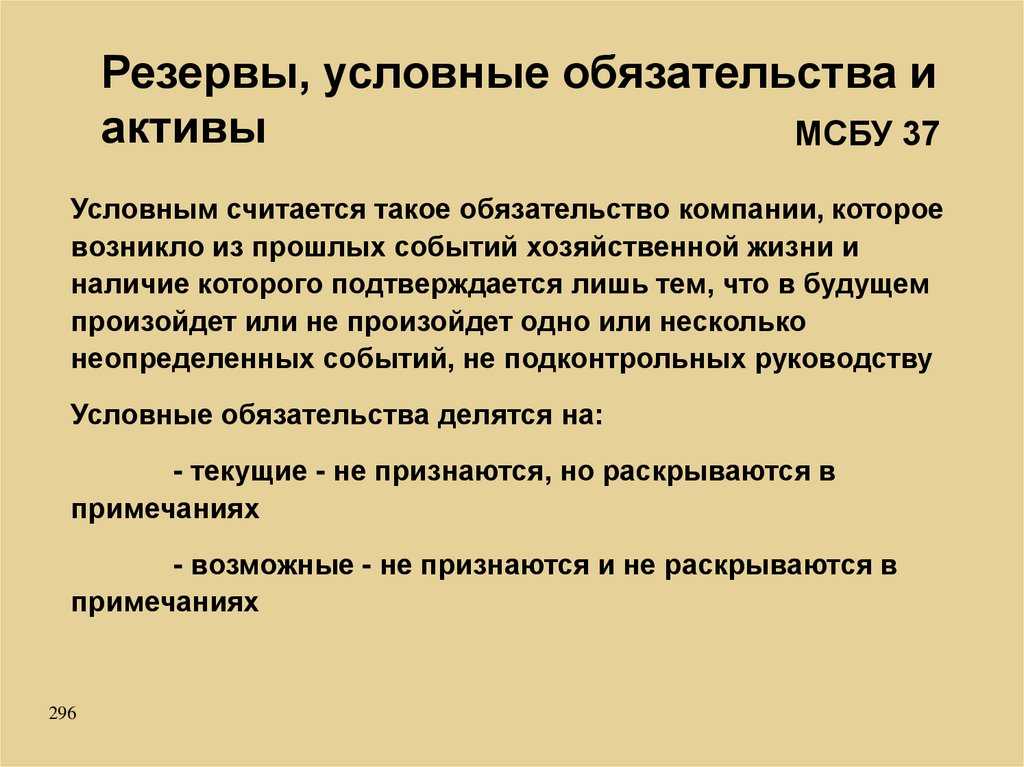

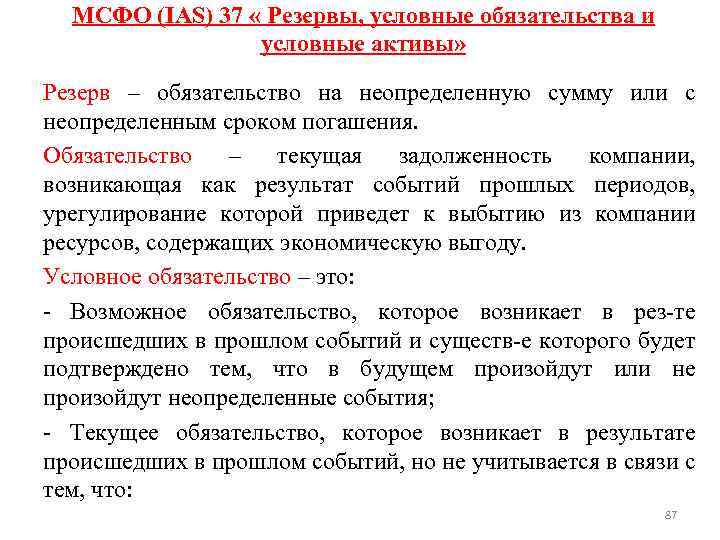

Оценочные обязательства как объект учета

Эффективная ставка процента для дисконтирования

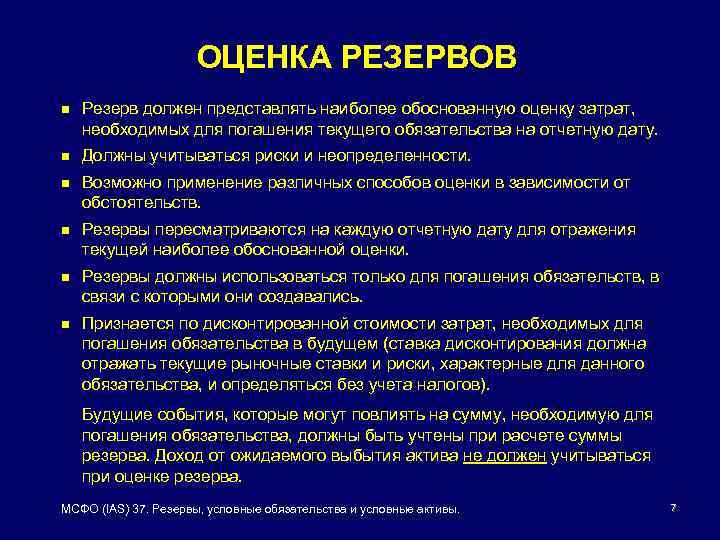

Дисконтированная стоимость определяется по формуле:

FVn = PV (1 + r)n,

где FVn — будущая стоимость через n лет (Future Value);

PV — современная, приведенная или текущая стоимость (Present Value);

r — годовая ставка процентов (эффективная ставка);

n — срок дисконтирования.

Отсюда текущая стоимость:

PV = FV / (1 + r)n.

Наиболее интересный и спорный момент в этой формуле — эффективная ставка. Необходимо отметить, что не существует единого подхода к расчету эффективной ставки процента для дисконтирования. Специалисты используют различные методы для ее расчета.

Кумулятивный метод

Данный метод представляет собой корректировку (увеличение) безрисковой ставки на риски, присущие стране, рынку, компании и т. д. Для этого метода компании необходимо установить влияние отдельных факторов на величину премии за риск, то есть разработать шкалу рисковых премий.

d = R + I + r + m + n,

R — безрисковая ставка доходности (%);

I — страновой риск;

r — отраслевой риск;

m — риск ненадежности участников проекта;

n — риск неполучения предусмотренных проектом доходов.

Безрисковая ставка — это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю. Самым надежным инвестиционным инструментом в мире считаются 30-летние государственные облигации США. Если сравнить аналогичный инструмент в той же валюте, на тот же срок, на тех же условиях в России, ставки будут отличаться на страновой риск. Если мы возьмем облигации с аналогичными условиями, номинированные в рублях, и сравним с предыдущими бумагами, получим влияние валютного риска.

Модель средневзвешенной стоимости капитала для организации (WAСС)

Средневзвешенная стоимость капитала рассчитывается как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Вычисляется по следующей формуле:

WACC = Ks x Ws + Kd x Wd x (1 – T),

где Ks — стоимость собственного капитала;

Ws — доля собственного капитала (%) (по балансу);

Kd — стоимость заемного капитала;

Wd — доля заемного капитала (%) (по балансу);

T — ставка налога на прибыль (%).

Модель оценки капитальных активов (CAPM)

При эффективном рынке капитала предполагается, что на будущую доходность акции повлияют только рыночные (системные) риски. Другими словами, будущую доходность акции определит общее настроение рынка.

Rs = R + b x (Rm – R) + x + y + f,

где Rs — реальная ставка дисконтирования;

R — безрисковая ставка доходности (%);

Rm — среднерыночная доходность (%);

b — коэффициент бета, измеряющий уровень рисков, вносящий коррективы и поправки;

x — премия за риски, связанные с недостаточной платежеспособностью (%);

y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%);

f — премия за страновой риск (%).

Также для получения данных о ставках можно обратиться к открытым источникам информации. В частности, можно использовать Бюллетень банковской статистики ЦБ РФ, где представлена помесячно информация об уровне процентных ставок в разбивке по юридическим и физическим лицам, по валютам и по срокам заемных обязательств.

История МСФО

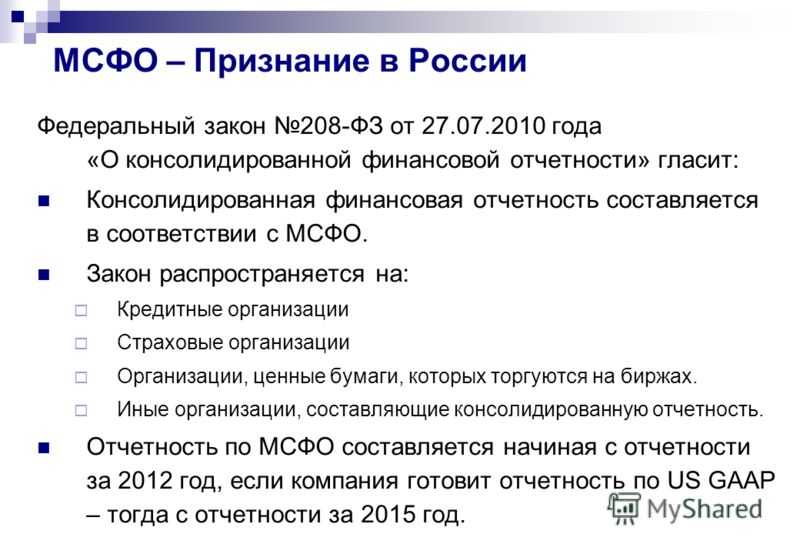

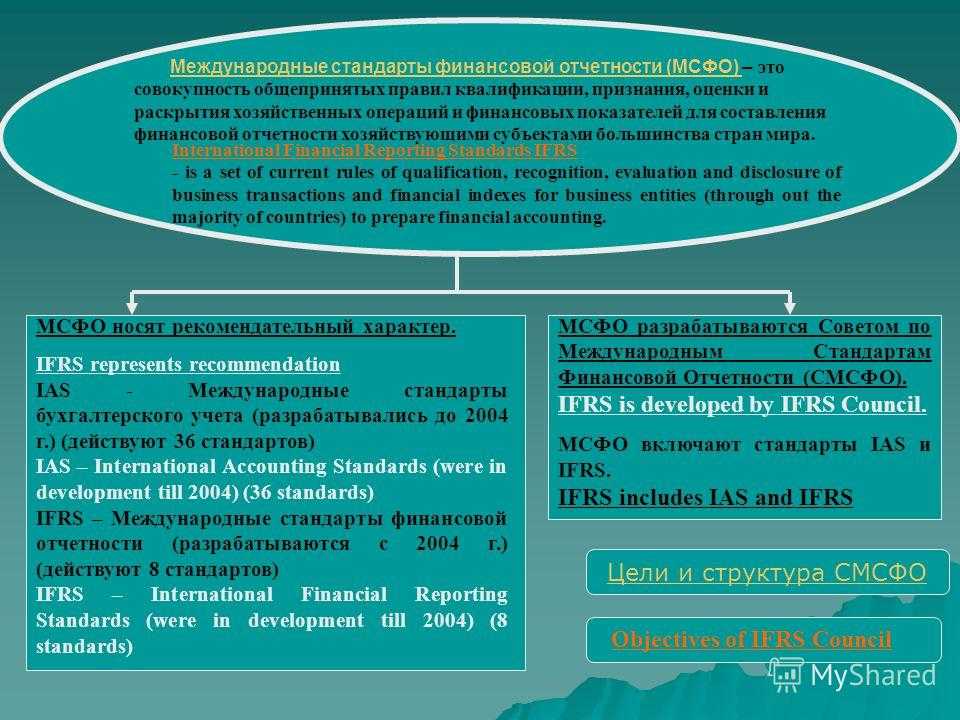

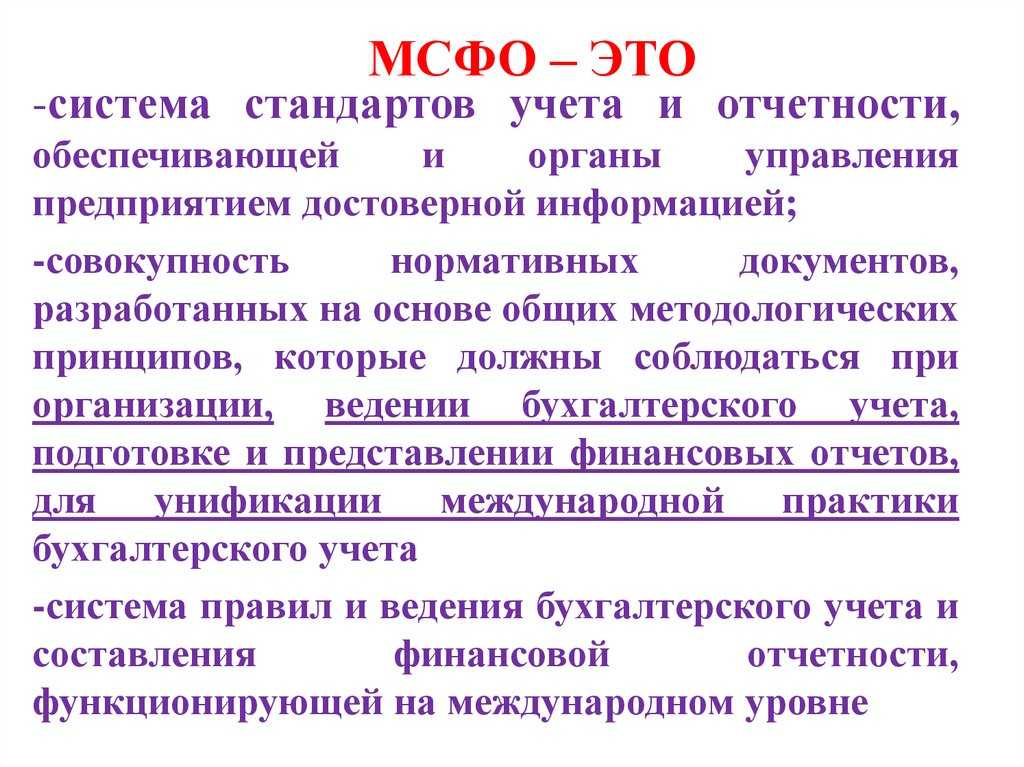

Стандарты разрабатываются и корректируются на международном уровне на протяжении последних 50 лет. Сейчас по международным соглашениям МСФО используют более 100 государств, причем их перечень постоянно увеличивается. В большинстве этих стран действует обязательное оформление отчетности по данным стандартам.

Не перешли на МСФО такие ведущие экономические державы как США, Япония, Канада. Они используются собственные модели и схемы для подготовки финансовой отчетности. Однако и для этих государств ситуация меняется. Например, с 2002 года США входит в Норволкское соглашение, которое предусматривает поэтапную интеграцию МСФО и американскую систему отчетности US GAAP.

Сейчас на портале Минфина РФ размещены тексты стандартов и интерпретаций на русском языке. Также там можно найти обучающие материалы, которые можно использовать при переходе на международные правила.

Сравнение МСФО и американских стандартов

В США своя модель финансовой отчетности US GAAP. С 2009 года отменена норма о согласовании отчетности по МСФО и US GAAP. Это означает устранение несоответствий между американской и международной системами. Однако ряд отличий до сих пор остался. Например, по МСФО запрещено использовать такой способ учета запасов как LIFO. Он подразумевает, что последняя единица активов будет продана первой. В американской системе отчетности US GAAP такой способ активно применяется, как и еще в ряде стран.

Кто должен сдавать отчётность МСФО

Проблемы перехода на МСФО

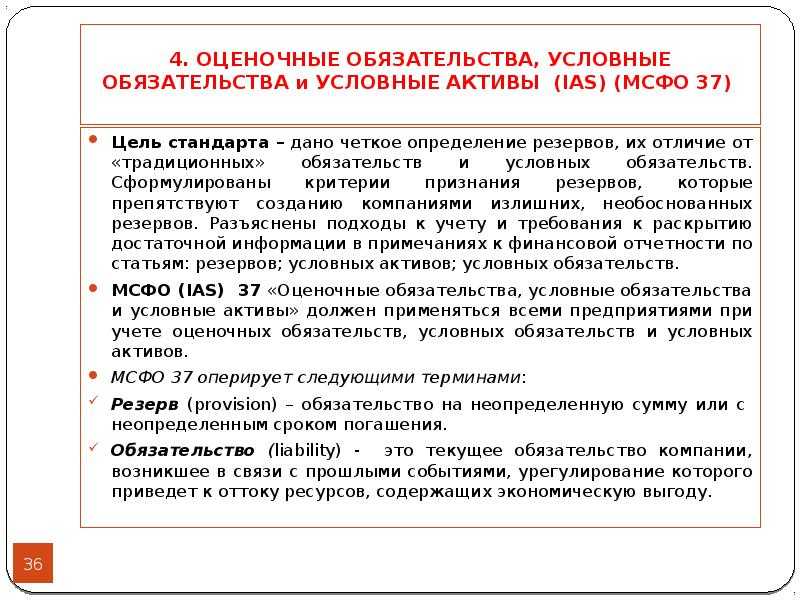

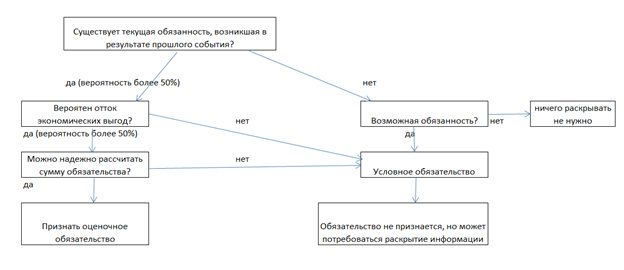

Критерии признания оценочного обязательства в бухгалтерской отчетности

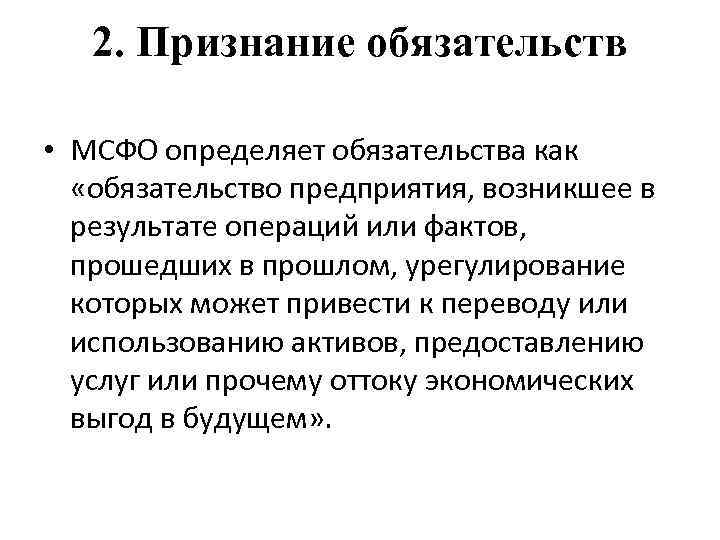

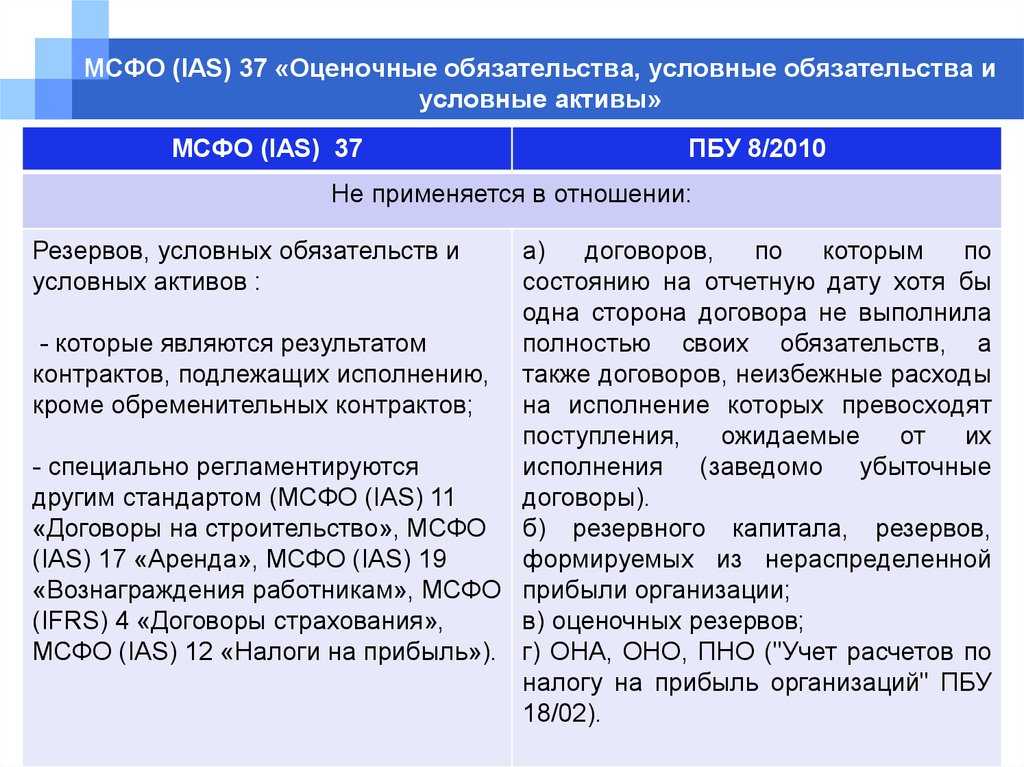

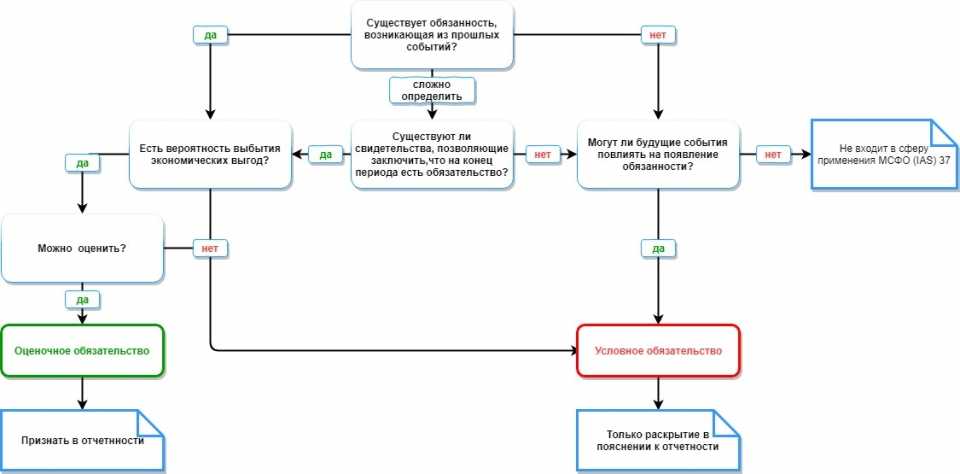

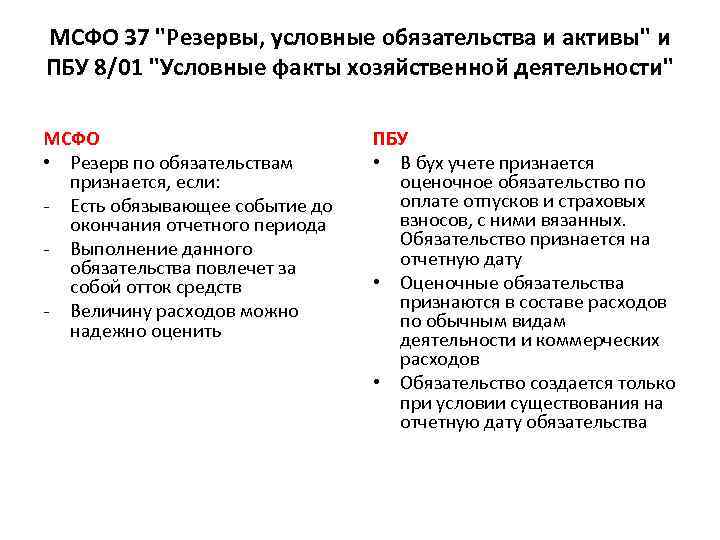

МСФО (IAS) 37 называет совершенно определенные требования, которые должны выполняться при признании фирмой оценочных обязательств в бухгалтерской отчетности. Согласно Стандарту оценочное обязательство должно признаваться в случаях, когда:

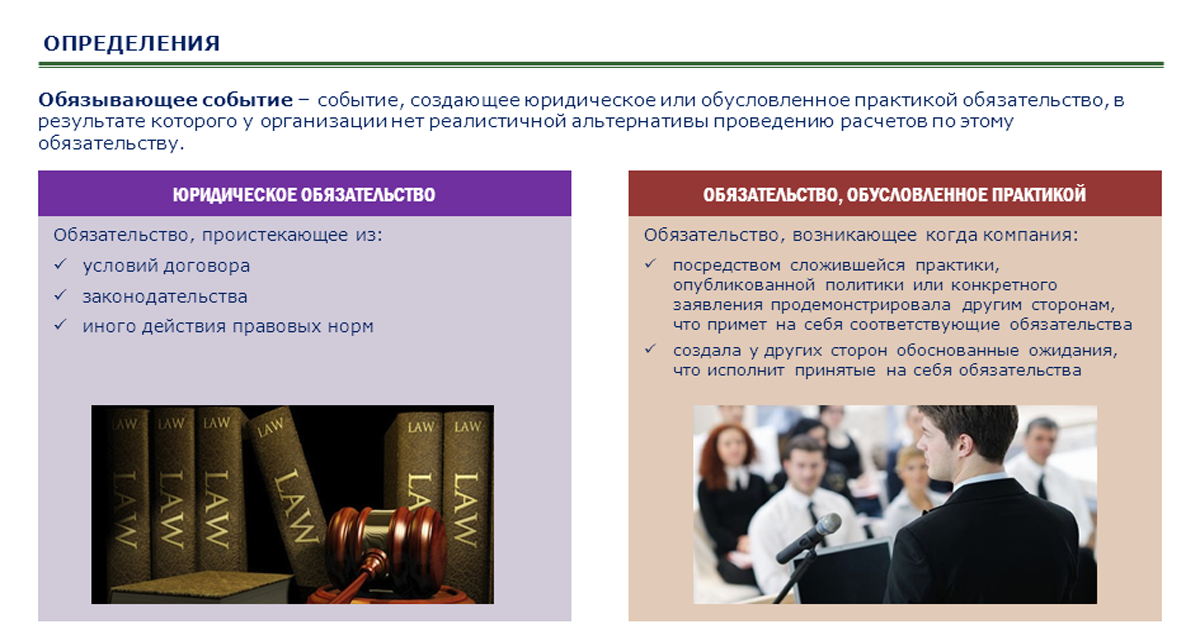

- у предприятия есть существующее обязательство (юридическое или конклюдентное), возникшее в результате какого-либо прошлого события;

- представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономические выгоды; и

- возможно привести надежную расчетную оценку величины обязательства.

При этом согласно МСФО (IAS) 37 в случае если эти условия не выполняются, оценочные обязательства признаваться в отчетности не должны.

Если существование или отсутствие обязательства, срок и сумма которого определены, констатировать довольно легко, то с констатацией наличия или отсутствия обязательства с неопределенными величиной и сроком погашения дело может обстоять сложнее. Здесь МСФО (IAS) 37 содержит специальные положения, позволяющие определить подтверждения мнения по поводу возможности признания оценочных обязательств фирмы.

В Стандарте указывается, что в редких случаях бывает неясно, имеет ли место существующее обязательство. Для таких случаев МСФО (IAS) 37 предлагает следующую формулу: «следует считать, что прошлое событие создало существующее обязательство, если, с учетом всех имеющихся свидетельств, вероятность наличия существующего обязательства на конец отчетного периода превышает вероятность отсутствия такого обязательства». При этом, говорит МСФО (IAS) 37, почти во всех случаях не возникает сомнений, привело ли прошлое событие к возникновению существующего обязательства. В редких случаях, например, в судебном разбирательстве, может возникнуть разногласие относительно того, произошли ли определенные события или привели ли такие события к возникновению существующего обязательства. В таком случае фирма должна установить, имеет ли существующее обязательство место на конец отчетного периода, изучив все имеющиеся свидетельства, включая, например, мнение экспертов.