Введение

В 1970-х — 1980-х годах в компаниях развитых стран встал вопрос о выработке нового механизма финансового управления. Это объяснялось тем, что существующие до этого времени методы оценки деятельности фирмы уже не могли удовлетворять растущим требованиям менеджеров, поскольку не позволяли оценивать деятельность компании в долгосрочном периоде. Кроме этого, инвесторы стали требовать от руководства компаний постоянного увеличения стоимости фирмы – показателя, отражающего уровень благосостояния акционеров.

Концепция экономической добавленной стоимости (EVA)

, разработанная в США в 80-х годах прошлого века, решала поставленные проблемы. Базирующийся на принципе экономической прибыли показатель EVA, мог использоваться для определения стоимости, а также для характеристики долгосрочной деятельности компании.

Данная концепция довольно быстро стала применяться ведущими американскими компаниями, такими, как Coca-Cola, GeneralElectric. Вскоре их опыт стали перенимать фирмы (в том числе небольшие) и в других странах

.

Россия в настоящее время имеет возможность заимствовать наиболее прогрессивные зарубежные технологии и методы ведения бизнеса, что всегда дает «догоняющей» стране преимущества перед «обгоняющей»

В связи с этим отечественным компаниям важно сразу внедрять и использовать передовые механизмы управления. Использование концепции экономической добавленной стоимости, являющейся одной из передовых концепций финансового управления, позволит отечественными фирмам повысить эффективность деятельности и сократить отставание от зарубежных конкурентов

Несмотря на положительный опыт использования за рубежом, в настоящее время концепция экономической добавленной стоимости мало применяется российскими компаниями. Основной причиной этого является сложность ее применения «в чистом виде» в экономике России. Соответственно, определение возможности и разработка механизмов использования концепции экономической добавленной стоимости в финансовом управлении российскими компаниями является актуальной задачей финансовой науки.

Объектом данного исследования

выступаетпроцесс финансового управления компанией.

Предмет исследования

– механизмы финансового управления компанией, основанные на концепции экономической добавленной стоимости.

Теоретическую и методическую основу исследования

составили работы, в первую очередь, зарубежных специалистов в области корпоративных финансов, оценки стоимости, управления стоимостью компанией и, собственно, концепции EVA.

Среди классических работ теории финансов следует выделить труды Ф. Модильяни, М. Миллера, Э. Фама и У. Шарпа, С. Росса, Ш. Пратта.

Из трудов, посвященных концепции EVA, в первую очередь, следует отметить работу ее автора Б. Стюарта «The Quest For Value: a Guide for Senior Managers», а также книгу Д. Янга и С. О’Бирна «EVA and Value-Based Management: a Practical Guide to Implementation». Среди эмпирических работ, в которых рассматриваются результаты внедрения EVA на практике, стоит выделить работы С. Вивера, Г. Биддла и Р. Боуэна.

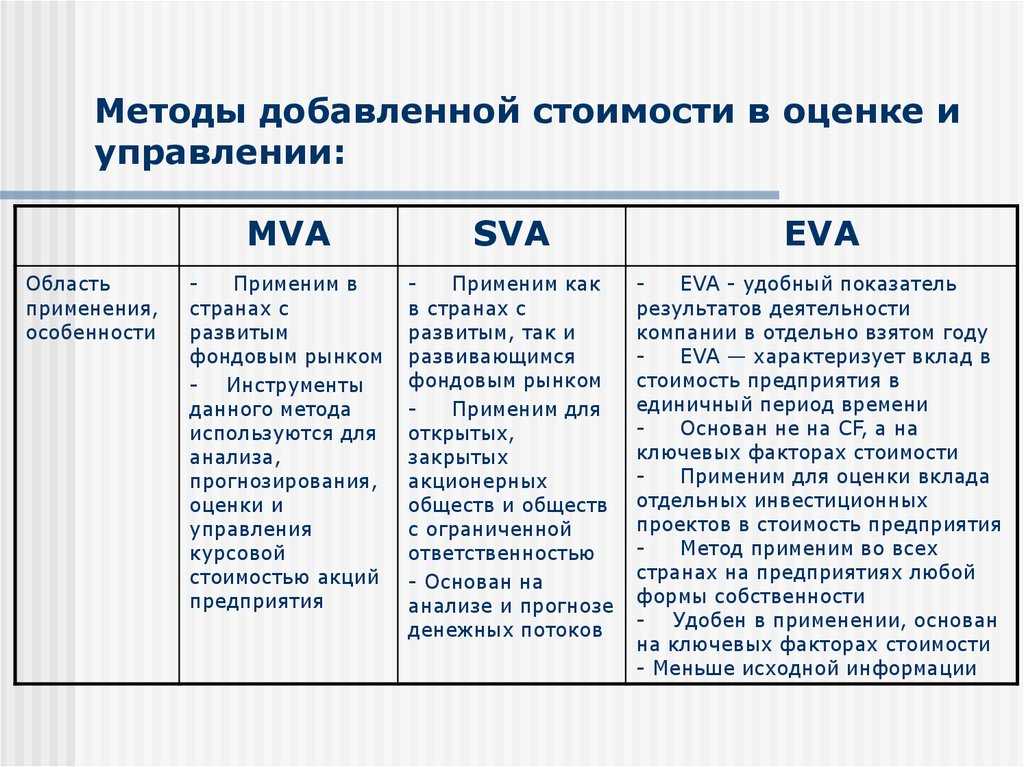

В 70-90-х годах появились две концепции оценки стоимости и эффективности работы предприятий, среди которых наиболее популярными в последние годы являются сбалансированная система показателей

(BSC) и экономическая добавленная стоимость

(EVA).

Развитие парадигмы определения стоимости и эффективности деятельности фирмы

|

1920-е годы |

1970-е годы |

1980-е годы |

1990-е годы |

|

· МодельДюпона (Du Pont Model); · Рентабельность инвестиций (ROI) |

· Чистая прибыль на одну акцию (EPS); · Коэфф-т соотношения цены акции и чистой прибыли (P/E) |

· Коэфф-т соотношения рыночной и балансовой стоимости акций (M/B); · Рентабельность акционерного капитала (ROE); · Рентабельность чистых активов (RONA); · Денежный поток (Cash Flow) |

· Экономическая добавленная стоимость (EVA); · Прибыль до выплаты процентов, налогов и дивидендов (EBITDA); · Рыночная добавленная стоимость (MVA); · Сбалансированная система показателей (BalancedScorecard -BSC); · Показатель совокупной акционерной доходности (TSR); · Денежный поток отдачи на инвестированный капитал (CFROI) |

Расчет EVA

Расчет EVA состоит из четырех этапов:

- Расчет чистой операционной прибыли после налогообложения (NOPAT)

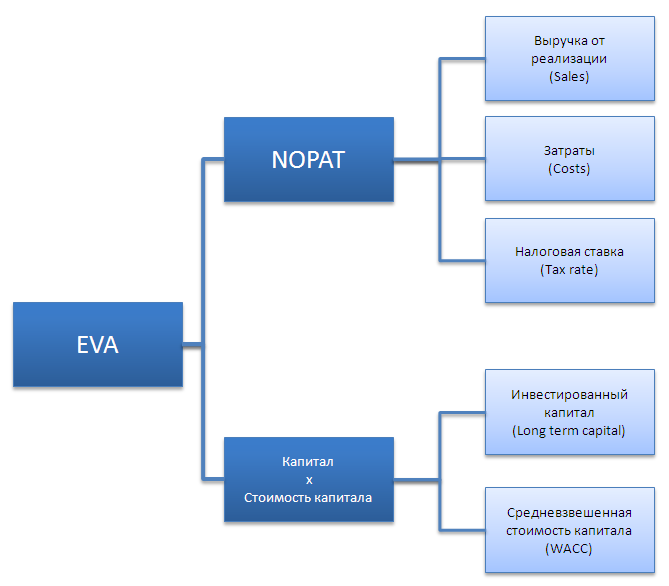

- Рассчитать общий инвестированный капитал (TC)

- Определите средневзвешенную стоимость капитала (WACC)

- Рассчитать EVA

Шаги кажутся простыми и понятными, но внешний вид может быть обманчивым.Во-первых, NOPAT вряд ли может служить надежным индикатором состояния акционеров. NOPAT может показывать прибыльность в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), но стандартная бухгалтерская прибыль редко отражает сумму денежных средств, оставшихся для акционеров на конец года.По словам Стерна Стюарта,до того, как расчет стандартной бухгалтерской прибыли можно будет использовать для расчета EVA,необходимо внестидесятки корректировок в прибыль и балансы — в таких областях, как НИОКР, запасы, себестоимость, амортизация и амортизация гудвила.

Еще сложнее вычислить средневзвешенную стоимость капитала (WACC). WACC — это сложная функция от структуры капитала (пропорции долга и собственного капитала в балансе), волатильности акций, измеряемой ее бета коэффициентом , и премии за рыночный риск. Небольшие изменения этих входных данных могут привести к большим изменениям в окончательном расчете WACC.

Тем не менее, при последовательной реализации EVA должна помочь нам определить лучшие инвестиции — компании, которые генерируют больше богатства, чем их конкуренты. При прочих равных условиях компании с высокими EVA должны со временем превзойти другие компании с более низкими или отрицательными EVA.

Но фактический уровень EVA имеет меньшее значение, чем изменение уровня.Согласно исследованию, проведенному Стерном Стюартом, EVA является важным фактором роста акций компании. Если значение EVA положительное, но ожидается, что оно станет менее положительным, это не очень хороший сигнал. И наоборот, если у компании отрицательный EVA, но ожидается, что она вырастет на положительную территорию, подается сигнал о покупке.

Конечно, Стерн Стюарт вряд ли беспристрастен в оценке выхода в открытый космос. Некоторые исследования ставят под сомнение тесную взаимосвязь между ростом EVA и ценой акций

Тем не менее, растущая популярность этой концепции отражает важность основного принципа EVA: стоимость капитала не следует игнорировать, а следует держать в центре внимания инвесторов. Лучше всего то, что EVA дает аналитикам и всем остальным возможность скептически относиться к отчетам и прогнозам на акцию

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, BennettStewart рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

Недостатки EVA

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

EVA (Economic Value Added) также имеет некоторые недостатки:

- Сложность расчета и доступности данных: Расчет EVA требует достоверных данных о финансовых показателях компании, включая операционную прибыль, стоимость капитала и другие финансовые показатели. Получение этих данных может быть сложным, особенно для малых компаний или компаний с ограниченным доступом к финансовой информации. Это может затруднить регулярное и точное расчет EVA.

- Ориентация на финансовые аспекты: EVA фокусируется на финансовых показателях и создании стоимости для акционеров. Однако он может не учитывать другие аспекты, такие как социальную ответственность компании, вклад в экономику или окружающую среду. Это может ограничить полноту оценки производительности компании и ее вклада в общество.

- Ориентация на краткосрочные результаты: EVA измеряет финансовую производительность компании на основе операционной прибыльности и стоимости капитала, что может привести к ориентации на краткосрочные результаты. В стремлении увеличить EVA в краткосрочной перспективе, компании могут принимать краткосрочные решения, которые могут иметь отрицательное влияние на долгосрочную прибыльность или устойчивость компании.

- Ограниченная адаптабельность: EVA является стандартным финансовым показателем и не всегда может адаптироваться к специфическим особенностям отрасли или компании. Различные отрасли могут иметь свои особенности, которые не всегда могут быть учтены в расчете EVA. Кроме того, компании с разным уровнем сложности или разной структурой капитала могут иметь разные значения EVA, что может затруднить сравнение между ними.

- Ориентация на прошлое: EVA основан на финансовых данных прошлого периода и может не всегда точно предсказывать будущую производительность компании.

Оценка бизнеса компании на основе показателя EVA

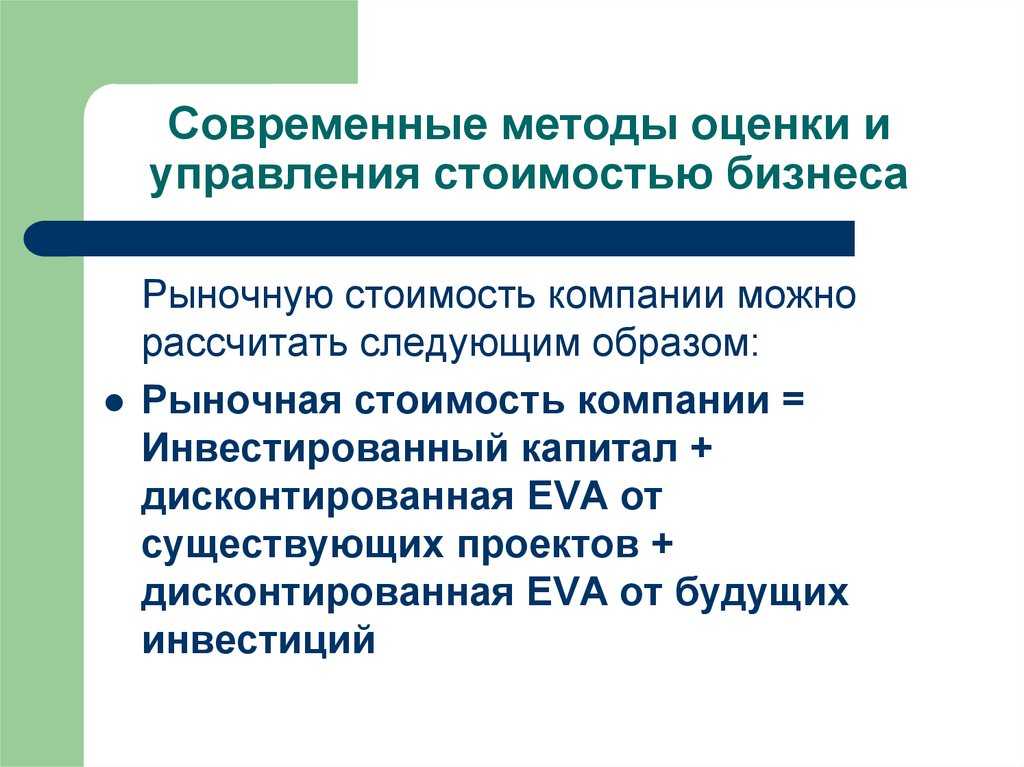

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value) =

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость

от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей

от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Табл.2. Оценка стоимости бизнеса компании.

| Показатель | 1 | 2 | 3 | 4 | 5 | 6 | Постпрогноз |

| Выручка от реализации | 1 000 | 1 200 | 1 500 | 1 5000 | 1 500 | 1 500 | 1 500 |

| EBIT | 200 | 240 | 300 | 300 | 300 | 300 | 300 |

| 200,00 | 300,00 | 270,00 | 275,00 | 280,00 | 500,00 | 500,00 | |

| NOPAT | 152 | 182 | 228 | 228 | 228 | 228 | 228 |

| IC | 1 500 | 1 600 | 1 200 | 1 200 | 1 200 | 1 200 | 1 200 |

| Плата за капитал | 225 | 240 | 180 | 180 | 180 | 180 | 225 |

| EVA | -73 | -58 | 48 | 48 | 48 | 48 | -73 |

| PVEVA | -63 | -44 | 32 | 27 | 24 | 21 | -63 |

| EVAпост | 138,34 | ||||||

| Стоимость бизнеса компании | 1 606,83 |

СПРАВОЧНО: скорректированная величина первоначального инвестированного капитала 1 470 долл.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.

Прибыль от продаж, скорректированная на % (EBIT или Operating profit after depreciation and amortization)

+ Процентные платежи по лизингу (Implied interest expense on operating leases)

+ Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO (Increase in LIFO reserve)

+ Амортизация Гудвилла (Goodwill amortization)

+ Увеличение резерва по сомнительным долгам (Increase in bad debt reserve)

+ Увеличение затрат на НИОКР, долгосрочного характера (Increase in net capitalized research and development)

– Величина гипотетических налогов (Hypotical taxes или Cash operating taxes)

NOPAT

Балансовая стоимость обыкновенных акций (Book value of common equity)

+ Привилегированные акции (Preferred stock)

+ Доли меньшинства (Minority interest)

+ Отсроченные налоги (Deferred income tax reserve)

+ Резерв ЛИФО (LIFO reserve)

+ Накопленная Амортизация Гудвилла (Accumulated goodwill amortization)

+ Краткосрочная задолженность, по которой начисляются проценты (Interest-bearing short-term debt)

+ Долгосрочный заемный капитал (Long-term debt)

+ Капитализированный лизинг (Capitalized lease obligations)

+ Текущая стоимость некапитализируемого лизинга (Present value of non capitalized leases)

3.10. Добавленная экономическая стоимость (EVA)

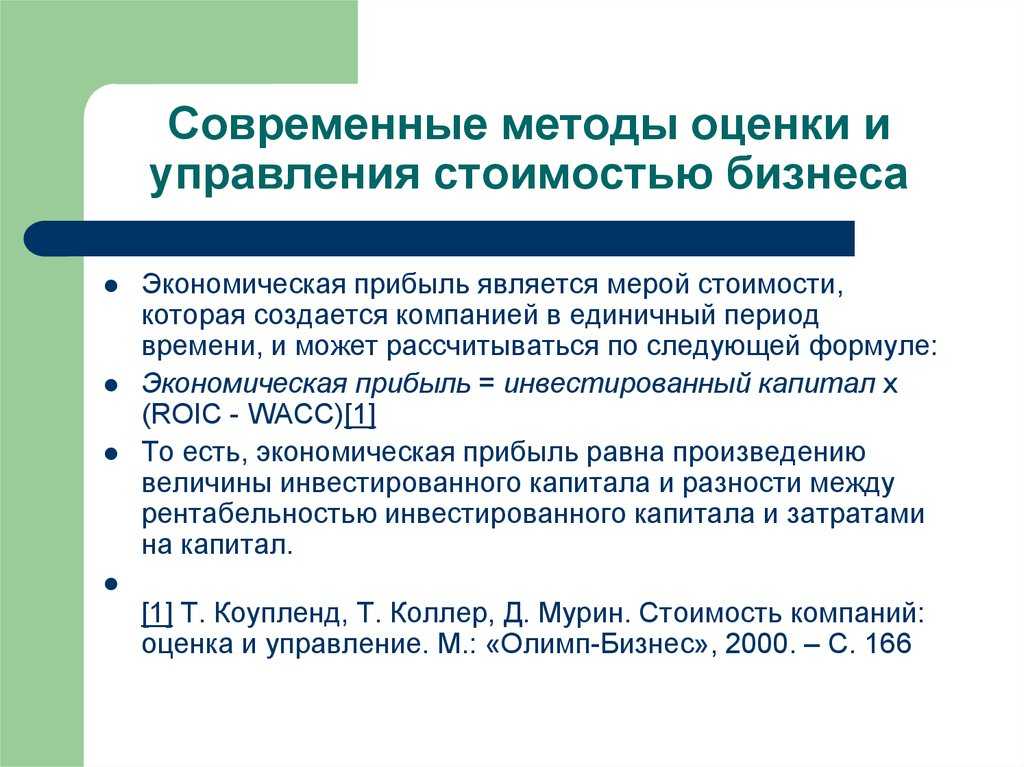

С точки зрения акционера, приобретение акций какой-либо компании представляет собой инвестиционный проект, о выгодности которого он должен подумать, прежде чем принимать решение. В принципе для сравнения этого проекта с другими альтернативами он может рассчитать для всех них показатели ROIC. Дело в том, что этот показатель полезен только для целей сравнения, а не сам по себе. Например, если величина показателя ROIC составляет 15% — это много или мало? Ответ на этот вопрос зависит от того, с чем мы будем его сравнивать.

В последние годы в качестве показателя результатов деятельности компаний и их структурных подразделений все более широко применяется показатель добавленной экономической стоимости (Economic Value Added, EVA). Показатель экономической стоимости концептуально близок к показателю бухгалтерской чистой прибыли. Ключевые различия между EVA и традиционными параметрами результатов деятельности состоят в том, что при определении экономической стоимости вместо расходов по процентам по полученным займам учитываются средневзвешенные затраты на привлечение капитала.

Показатель добавленной экономической стоимости базируется на концепции экономической прибыли, которая была разработана более 100 лет назад Алланом Маршаллом в его работе «Принципы экономической науки». В частности, там говорится о следующем: «Когда человек управляет предприятием, его годовую прибыль образует превышение доходов предприятия над его издержками в течение года. Разница между стоимостью его основных производственных фондов, сырья и т. п. в начале и конце года рассматривается как часть его выручки или как часть его расходов в зависимости от того, произошло ли увеличение или уменьшение этой стоимости. Остаток от прибыли после вычитания из нее процента на его капитал по текущему курсу (а также расходов на страхование) обычно называют предпринимательским, или управленческим, доходом»19.

Показатель EVA, как и показатель MVA, является зарегистрированной торговой маркой, принадлежащей Стерну Стюарту — консультанту по вопросам управления. Удобство применения показателя экономической стоимости по сравнению с показателями стоимости, рассчитанными на основе дисконтированных денежных потоков, заключается в том, что EVA позволяет оценить результаты деятельности компании по созданию стоимости за единичный период времени (см. табл. 3.13).

Расчет добавленной экономической стоимости (EVA) можно произвести двумя способами. В первом случае расчет EVA производится по формуле:

Преимущества использования EVA в качестве показателя производительности

Добавленная экономическая стоимость (EVA) является полезным показателем для измерения реальных экономических показателей компании. Есть несколько преимуществ использования EVA в качестве показателя производительности, в том числе:

Согласовывает интересы менеджмента и инвесторов: EVA побуждает менеджеров сосредоточиться на создании ценности для компании и согласовывает их интересы с интересами инвесторов. Когда менеджеры сосредотачиваются на создании положительной EVA, они также улучшают финансовые показатели компании и увеличивают стоимость акций.

Предоставляет более полное представление о производительности: В отличие от традиционных показателей, таких как чистая прибыль и прибыль на акцию (EPS), EVA учитывает стоимость капитала и дает более полное представление о финансовых результатах компании

Это позволяет менеджерам и инвесторам принимать обоснованные решения о будущем компании.

Улучшает распределение ресурсов: Сосредоточив внимание на создании положительной EVA, менеджеры получают стимул оптимизировать использование ресурсов компании и улучшать ее финансовые показатели в долгосрочной перспективе. Это может привести к лучшему принятию решений и лучшему распределению ресурсов.

Поощряет долгосрочное мышление: EVA — это долгосрочный показатель, который побуждает менеджеров сосредоточиться на создании ценности в долгосрочной перспективе, а не просто на максимизации краткосрочной прибыли

Это может привести к более устойчивому росту и улучшению финансовых показателей в долгосрочной перспективе.

Функция EVA

Что делает EVA такой важной для инвесторов? Необходимо больше углубиться в вопрос

Измерение эффективности: в отличие от других показателей прибыльности, EVA учитывает как операционные, так и финансовые показатели компании. Она учитывает не только операционную прибыль, но и затраты, связанные с получением капитала для достижения этой прибыли. Эта двойная перспектива делает EVA целостным показателем эффективности компании.

Распределение капитала. Компании постоянно сталкиваются с необходимостью принятия решений о том, на что выделить капитал. Стоит ли им инвестировать в новый проект, выплачивать дивиденды или погашать долг? EVA обеспечивает основу для оценки того, какие варианты, ожидаемо принесут прибыль, превышающую капитал, и, таким образом, повысят ценность для акционеров.

Инструмент компенсации: некоторые фирмы используют EVA в качестве основы для вознаграждения руководителей. Руководители получают вознаграждение, когда увеличивают EVA, подгоняя свои интересы под интересы акционеров. Когда менеджеры знают, что они будут получать вознаграждение в зависимости от поднятия ценности, они могут быть более замотивированы принимать решения, которые действительно повысят стоимость компании.

Сопоставление: компании могут использовать EVA для сравнения своих показателей с конкурентами или общими показателями в отрасли. Поскольку EVA измеряет создание стоимости, более высокий показатель указывает на лучшее финансовое состояние и эффективность управления.

Факторы, определяющие EVA

Увеличение значения EVA, путем воздействия на факторы,

участвующие в модели, увеличивает стоимость компании. Таким образом,

показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения

величины затрат (экономия и оптимизация текущих издержек (сокращение

нерентабельных производств и т.п.)); - за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует

отметить, что действия руководителя компании в области производства

газированных напитков в корректны, приводят к увеличению стоимости

компании. Дальнейшее увеличение возможно за счет оптимизации

ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя

добавленной стоимости к изменению стоимости капитала.

Презентация на тему: » 1 EVA (economic value added) концепция экономической добавленной стоимости Экономическая добавленная стоимость = доходность проекта – стоимость капитала,» — Транскрипт:

1

1 EVA (economic value added) концепция экономической добавленной стоимости Экономическая добавленная стоимость = доходность проекта – стоимость капитала, => EVA – показатель экономической прибыли компании, измеряемый в денежном выражении. Суть EVA: этот показатель отражает рост стоимости компании и оценку эффективности её деятельности через определение того, как это предприятие оценивается рынком. Функции показателя: служит индикатором качества управленческих решений является мотивационным инструментом для персонала помогает менеджерам эффективно управлять денежными потоками

2

2 Формула расчета 1) EVA(t) = EBIT (1 — T) – WACC*IC(t-1) EBIT(1-T) = NOPAT где: NOPAT — чистая операционная прибыль проекта за вычетом налогов; WACC — средневзвешенная стоимость капитала; IC — инвестированный капитал.средневзвешенная стоимость капитала 2) EVA(t) = (ROIC-WACC) * IC(t-1), где: ROIC – рентабельность инвестированного капитала = NOPAT / Invested Capital при ROIC > WACC

3

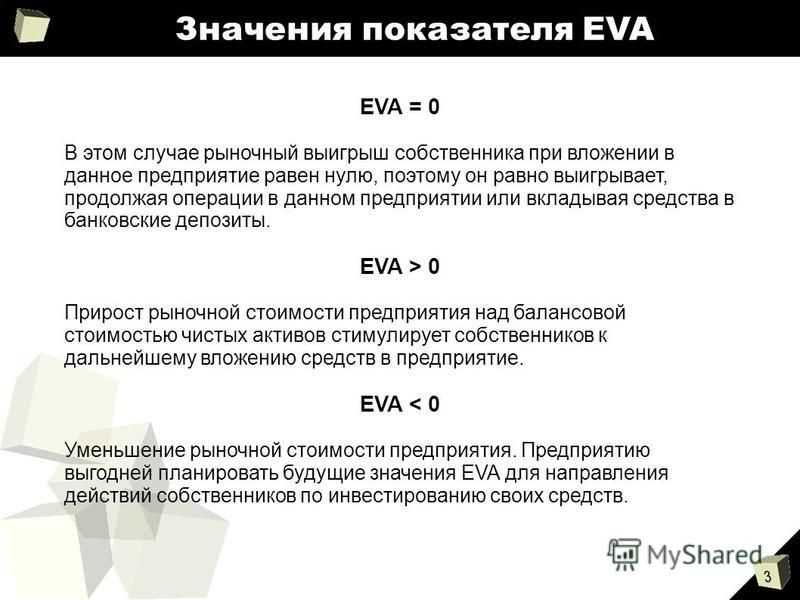

3 Значения показателя EVA EVA = 0 В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты. EVA > 0 Прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов стимулирует собственников к дальнейшему вложению средств в предприятие. EVA

4

4 Пути управления EVA

5

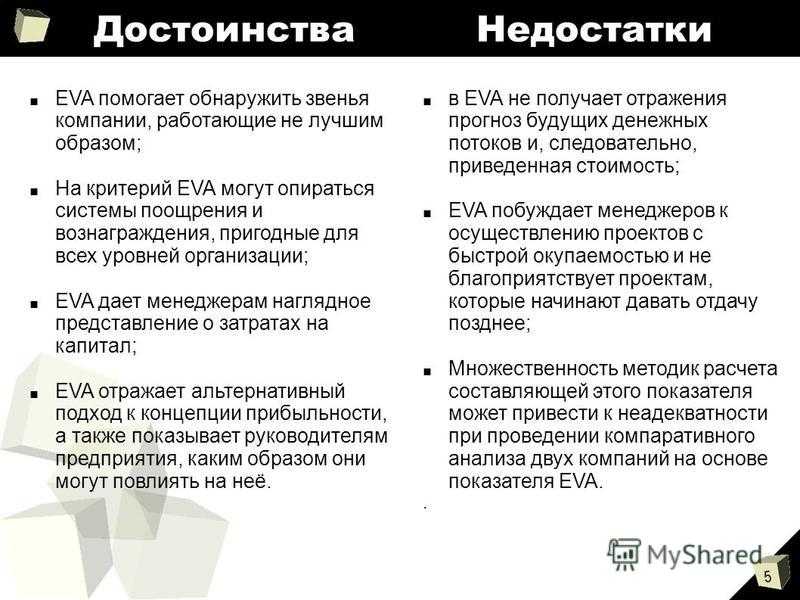

5 Достоинства Недостатки EVA помогает обнаружить звенья компании, работающие не лучшим образом; На критерий EVA могут опираться системы поощрения и вознаграждения, пригодные для всех уровней организации; EVA дает менеджерам наглядное представление о затратах на капитал; ЕVA отражает альтернативный подход к концепции прибыльности, а также показывает руководителям предприятия, каким образом они могут повлиять на неё. в EVA не получает отражения прогноз будущих денежных потоков и, следовательно, приведенная стоимость; EVA побуждает менеджеров к осуществлению проектов с быстрой окупаемостью и не благоприятствует проектам, которые начинают давать отдачу позднее; Множественность методик расчета составляющей этого показателя может привести к неадекватности при проведении компаративного анализа двух компаний на основе показателя EVA..

6

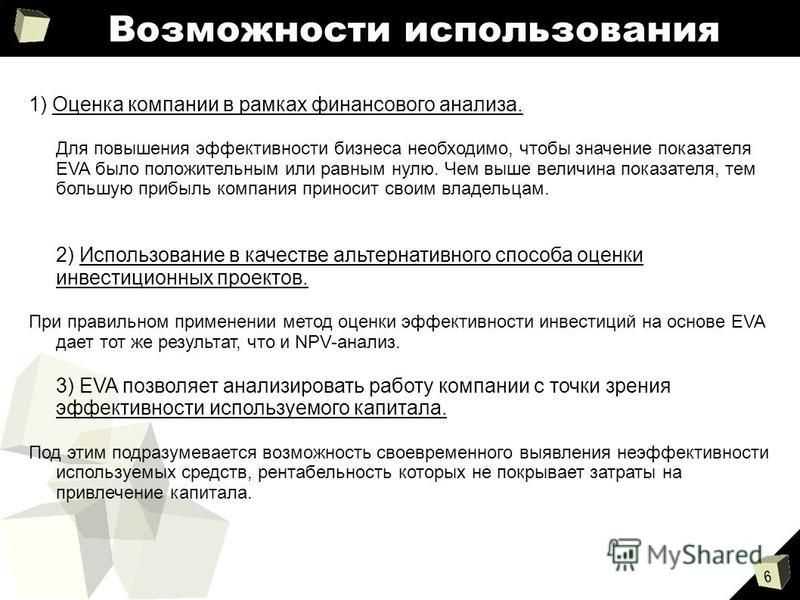

6 Возможности использования 1) Оценка компании в рамках финансового анализа. Для повышения эффективности бизнеса необходимо, чтобы значение показателя EVA было положительным или равным нулю. Чем выше величина показателя, тем большую прибыль компания приносит своим владельцам. 2) Использование в качестве альтернативного способа оценки инвестиционных проектов. При правильном применении метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV-анализ. 3) EVA позволяет анализировать работу компании с точки зрения эффективности используемого капитала. Под этим подразумевается возможность своевременного выявления неэффективности используемых средств, рентабельность которых не покрывает затраты на привлечение капитала.

7

7 Спасибо за внимание!

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение net present value, NPV, чистая настоящая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя

Ситуация, когда менее прибыльные подразделения “агрессивно” инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров

Значимость EVA (вторая часть)

Смещение фокуса с доходов на создание стоимости: традиционные показатели, такие как рост доходов или продаж, иногда могут вводить в заблуждение. Компания может иметь высокий прирост по продажам, но если она не получает прибыль, превышающую стоимость капитала, она не создает реальной ценности для акционеров. EVA возвращает фокус к созданию настоящей ценности компании.

Уменьшает краткосрочность: публичные компании иногда могут попасть в цикл давления квартальных прибылей. EVA обеспечивает более долгосрочную перспективу, подчеркивая устойчивое создание стоимости, а не краткосрочное увеличение прибыли.

Учитывает риски: беря во внимание стоимость капитала, EVA по своей сути учитывает риск, связанный с деятельностью компании. Компании с более рискованными проектами имеют более высокий показатель WACC и, следовательно, более высокий порог создания стоимости

Это связывает понятия риска и доходности в показателях эффективности компании.

Поощряет эффективное использование капитала: компании с положительным уровнем EVA эффективно используют свой капитал, поскольку они генерируют прибыль, превышающую стоимость этого капитала. Это может побудить компании быть более расчетливыми в своих инвестиционных решениях и постоянно оценивать продуктивность своих активов.

Обеспечивает открытость: расчеты EVA просты. Заинтересованные стороны могут увидеть, какая часть прибыли действительно способствует увеличению акционерной стоимости. Это может быть мощным инструментом для внешних инвесторов, которые хотят оценить состояние компании, а также для внутренних заинтересованных сторон, чтобы устанавливать цели и измерять эффективность.

Согласовывает интересы менеджеров и акционеров. При использовании EVA в качестве основы для компенсации интересы менеджеров и акционеров могут быть согласованы. У менеджеров появится мотивация не просто увеличивать прибыль, но и делать это таким образом, чтобы это превосходило стоимость капитала компании.