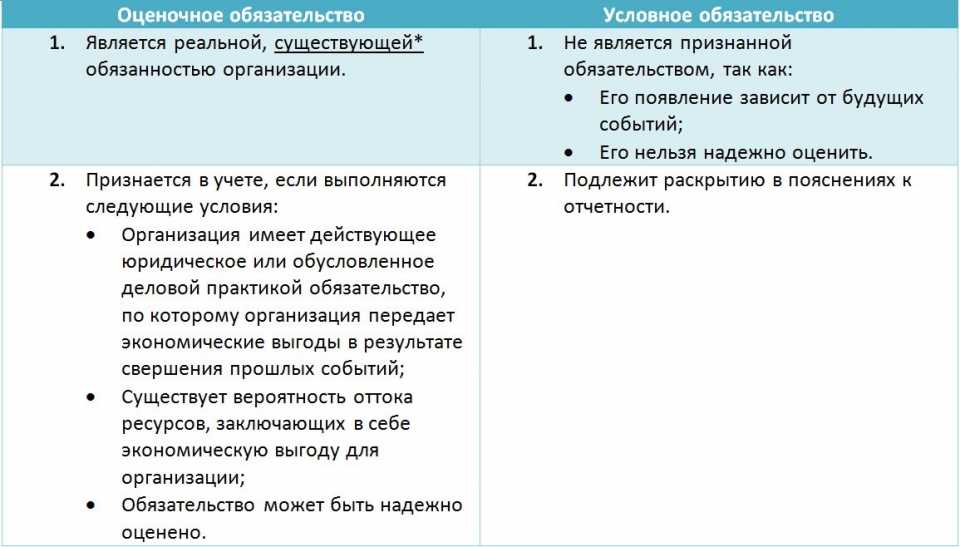

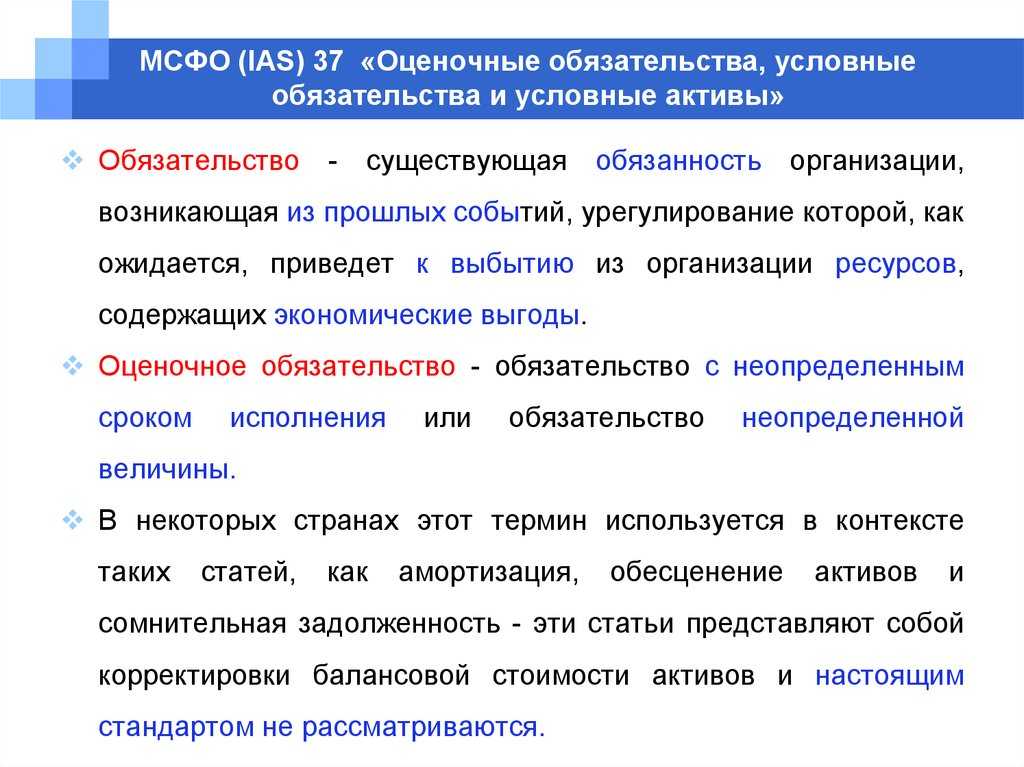

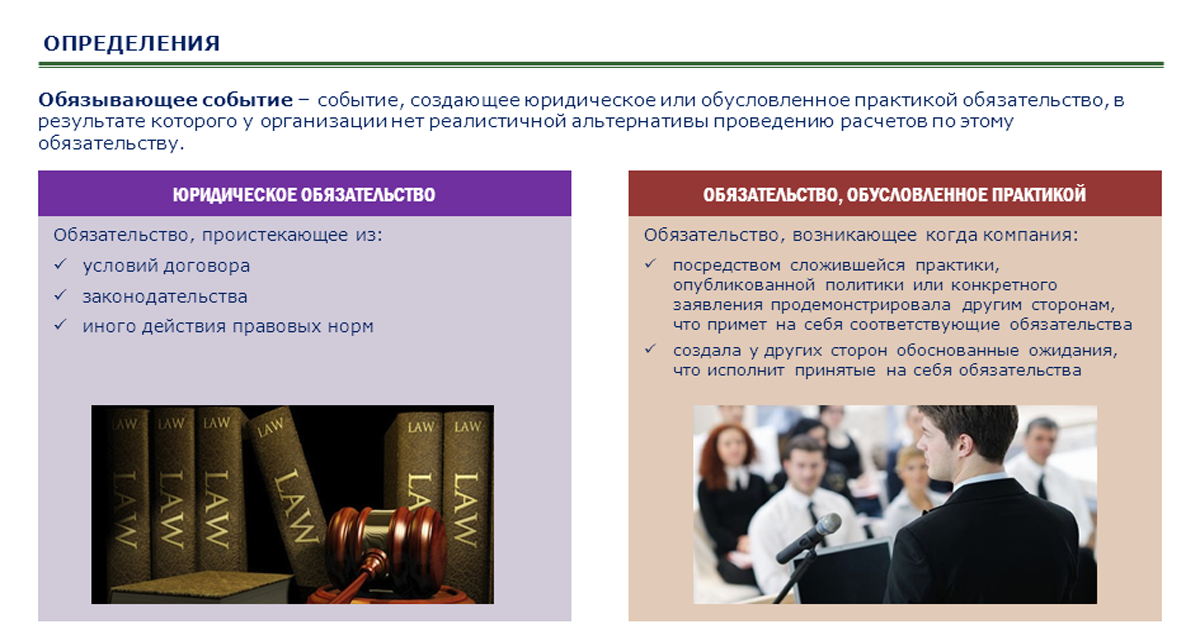

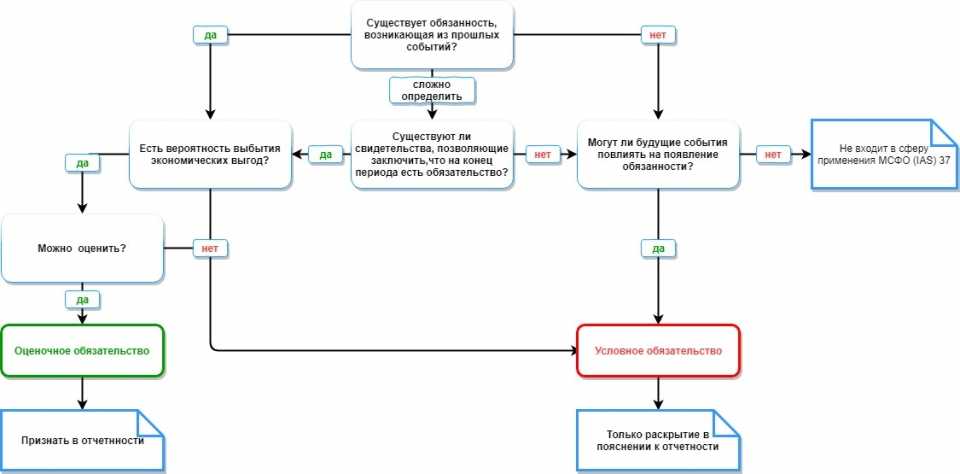

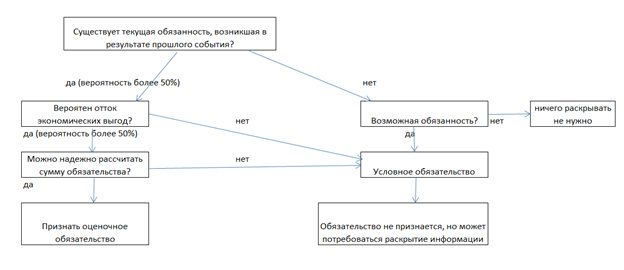

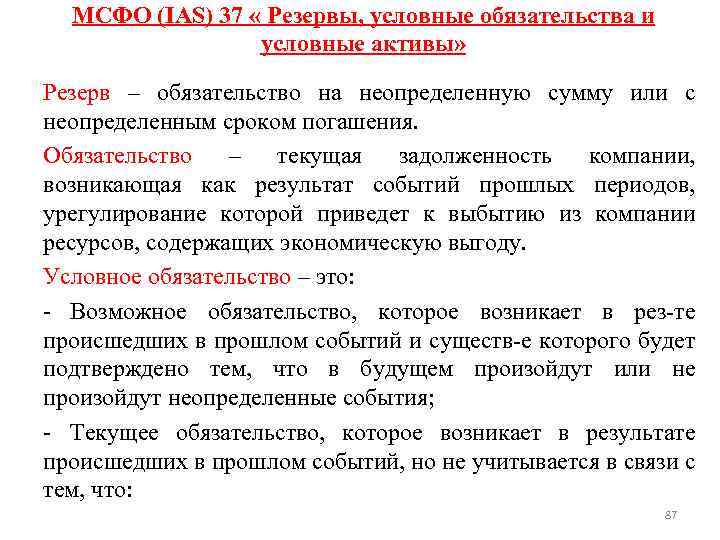

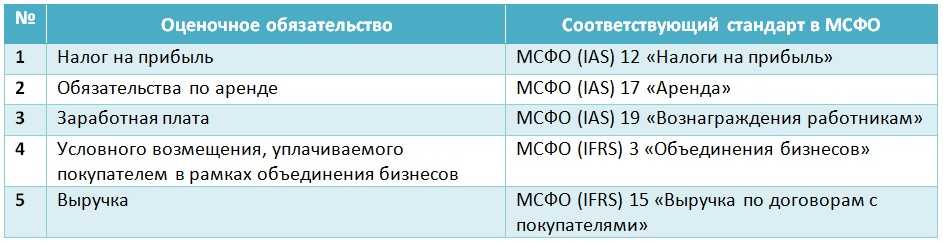

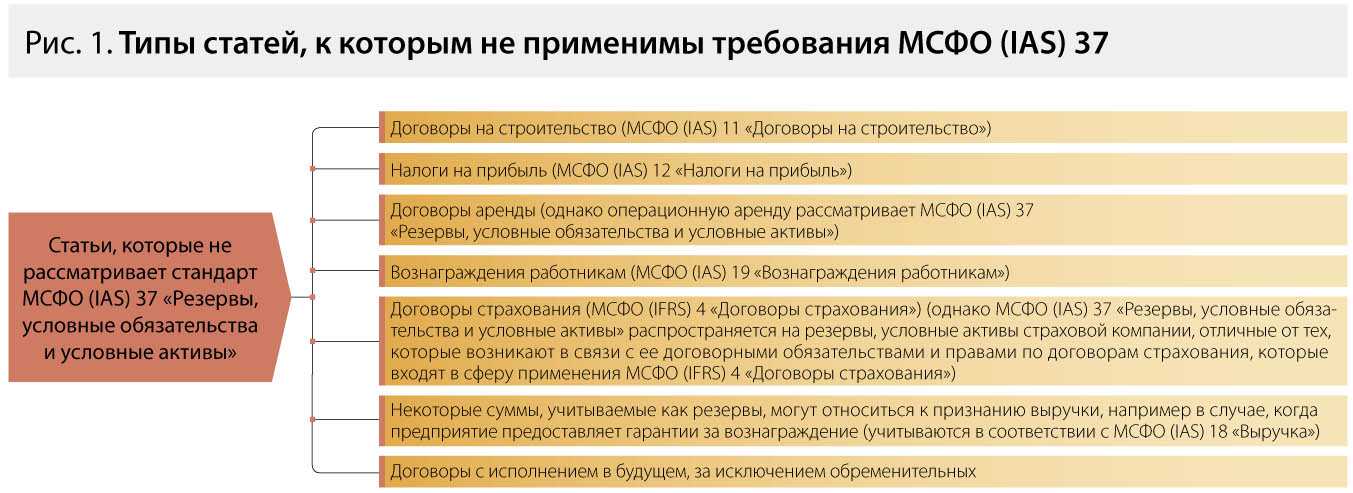

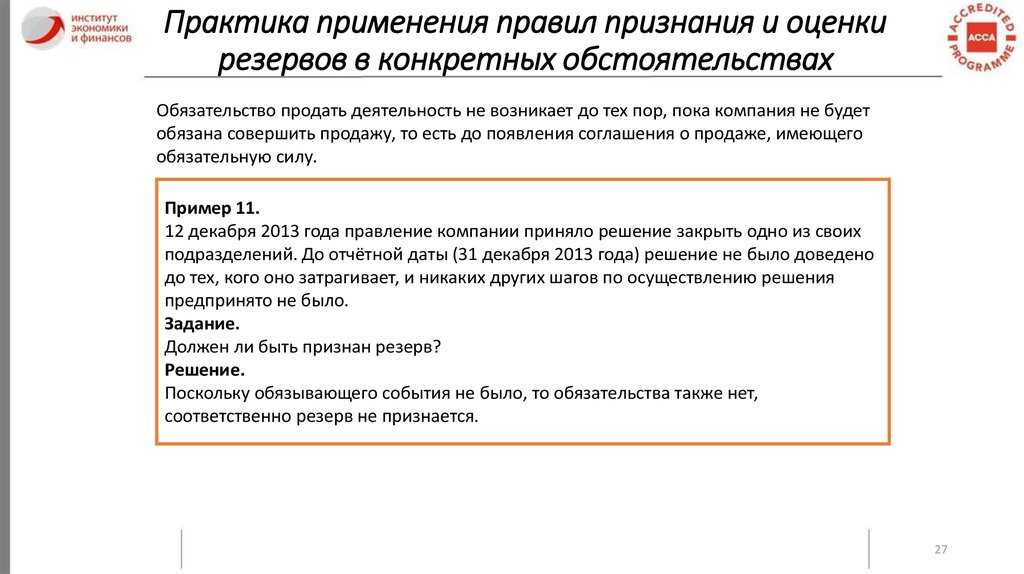

Оценочные обязательства[править]

Оценочные обязательства оцениваются по наилучшей оценке затрат, необходимых для погашения текущего обязательства на отчётную дату. Где наилучшая (оптимальная) оценка затрат, необходимых для погашения текущего обязательства, — это сумма затрат на немедленное погашение обязательства, либо перевод обязательства на третью сторону.

Оценка оценочных обязательств определяется с помощью суждения руководства компании, дополненного опытом аналогичных операций, а в некоторых случаях – оценками независимых экспертов.

Оценка оценочного обязательства учитывает:

- риски и неопределенности, присущие данному обязательству (однако неопределенность не оправдывает создания чрезмерного резерва или преднамеренного завышения обязательства);

- дисконтированную стоимость ожидаемых затрат с использованием доналоговой ставки (когда влияние временной стоимости денег существенно);

- будущие события (такие как изменения в законах и технологические изменения) в случае, если имеется достаточное объективное свидетельство того, что они произойдут;

- прибыль от ожидаемого выбытия активов и налоговые последствия не учитываются;

- принцип осмотрительности;

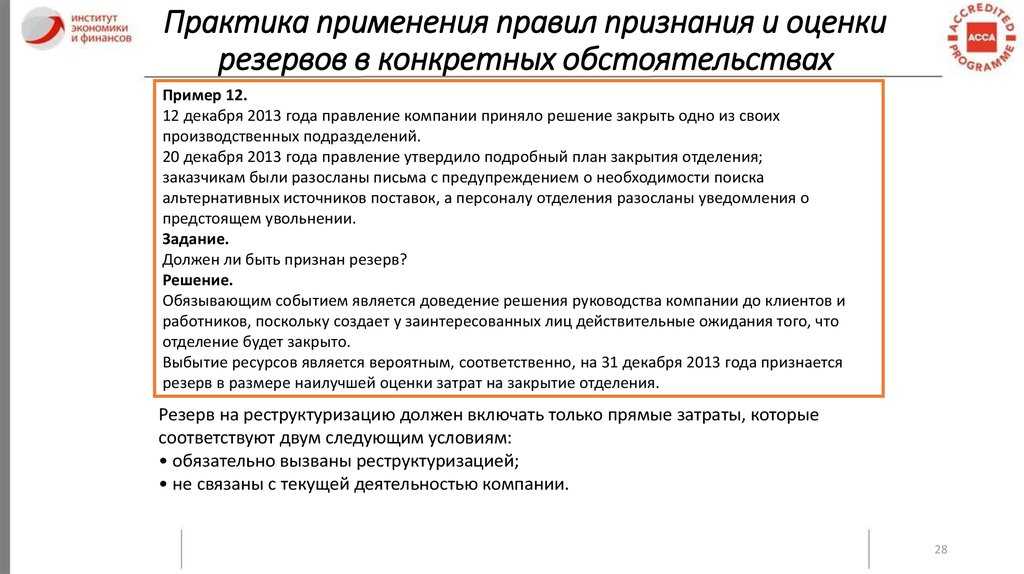

Когда имеется целый ряд сходных обязательств, то используется метод ожидаемой стоимости, это когда наилучшая оценка оценочного обязательства определяется статистическим методом (путем взвешивания всех возможных результатов по их соответствующим вероятностям).

Когда оценочное обязательство привязано к одной статье (событию) или небольшому числу событий, метод ожидаемой стоимости не применяется, а используется метод наиболее вероятного результата.

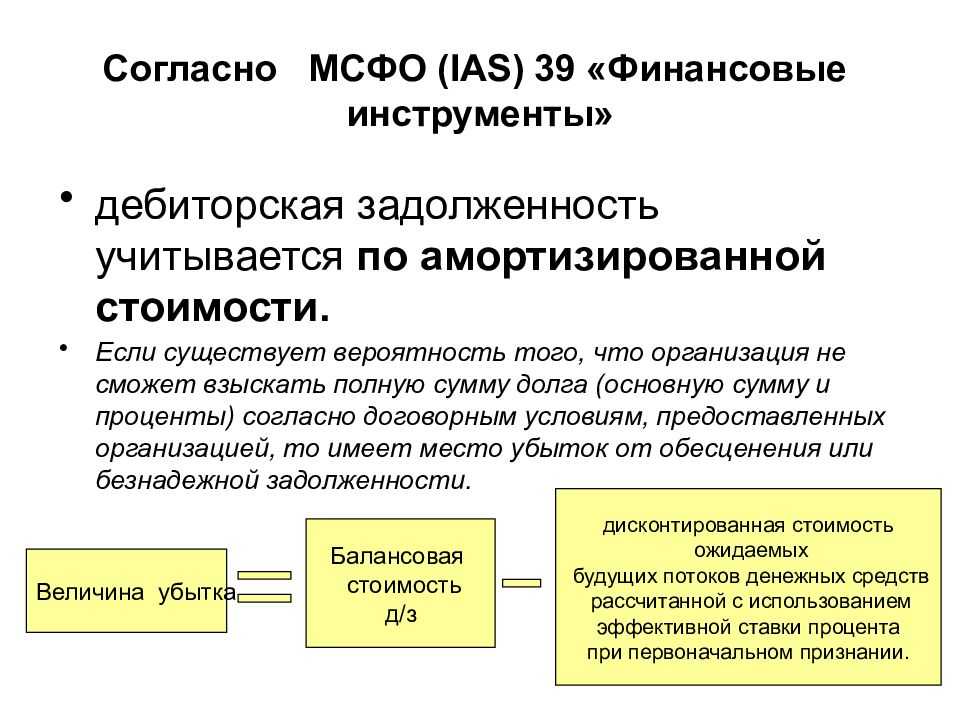

В случаях, когда затраты, необходимые для погашения обязательства, будут возмещены другой стороной, то такое возмещение будет признаваться тогда и только тогда, когда действительно определено, что возмещение будет получено предприятием, погашающей обязательство. Возмещение учитывается как отдельный актив. Сумма, признанная в отношении возмещения, не превышает сумму резерва. В отчёте о прибылях и убытках расход, относящийся к резерву, может быть представлен за вычетом суммы, признанной в отношении возмещения.

При первоначальном признании оценочного обязательства дебетовая проводка может учитываться как расходы, так и актив. Актив возникнет в том случае, если в будущем ожидается получение от операции экономической выгоды.

Оценочные обязательства оцениваются на каждую отчётную дату по текущей наилучшей оценки. А в случаях прекращения вероятности того, что выбытие ресурсов, заключающих экономические выгоды, потребуется для погашения обязательства, то признание оценочного обязательства

прекращается. В случаях дисконтирования балансовая сумма оценочного обязательства увеличивается в каждом периоде вследствие сокращения периодов дисконтирования. Это увеличение признается в качестве процентных расходов.

Резерв используется только на покрытие тех расходов, для которых он изначально был создан.

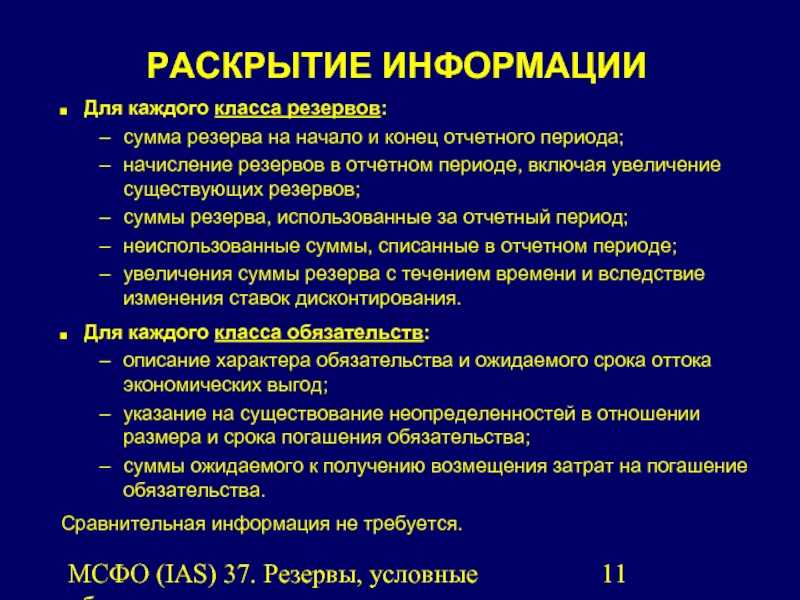

Раскрытие информации[править]

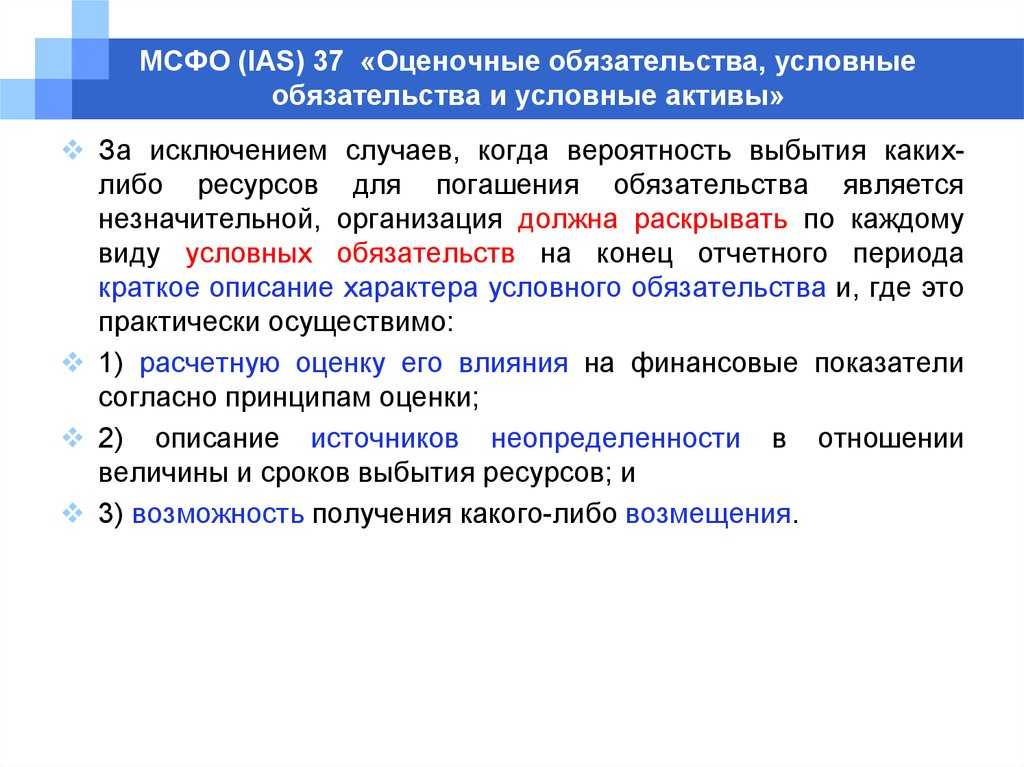

Для каждого класса Оценочных обязательств раскрывается:

Балансовая сумма на начало и конец периода с указанием движения по следующим видам:

- – дополнительные оценочные обязательства, созданные за период, включая увеличение существовавших оценочных обязательств;

- – использованные суммы (понесенные против оценочных обязательств) в течение периода;

- – неиспользованные суммы, восстановленные в течение периода;

- – увеличение в течение периода дисконтированных сумм и влияние изменений в ставках дисконта.

- Краткое описание характера обязательства и предположительное время выбытия экономических выгод.

- Указание неопределенностей относительно суммы или времени такого выбытия. Там, где необходимо предоставить адекватную информацию, компания должна раскрывать основные допущения, сделанные в отношении будущих событий.

- Суммы любых ожидаемых возмещений с указанием суммы любого актива, признанного для этого возмещения.

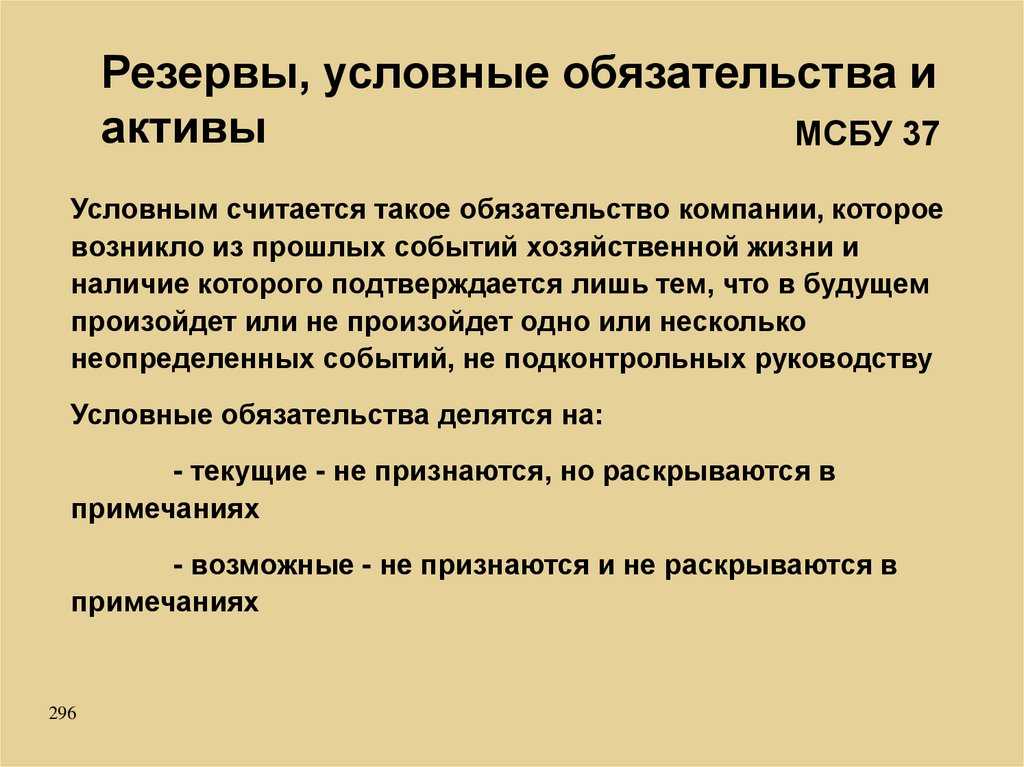

Для каждого класса условных обязательств раскрывается:

- краткое описание характера условного обязательства;

- оценочное значение его финансового воздействия;

- указание неопределенностей, относящихся к сумме или времени выбытия;

- возможность любого возмещения.

Для каждого класса условных активов раскрывается:

- краткое описание характера на отчётную дату;

- оценочный размер их финансового воздействия.

Предприятие освобождается от раскрытия информации в случаях, когда раскрытие некоторой или всей информации, может нанести серьезный ущерб положению предприятия в споре с другими сторонами по предмету резерва, условного обязательства или условного актива. Но раскрывается общий характер спора вместе с фактом и причиной того, почему информация не была раскрыта.

Раскрытие в отчетности

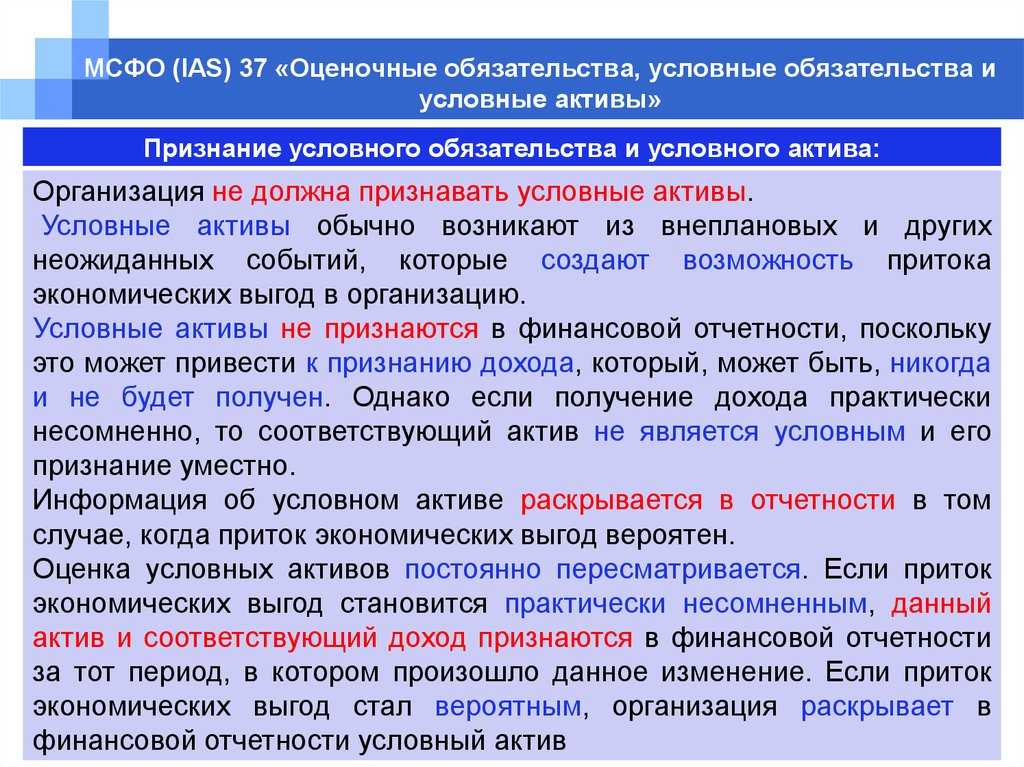

Информация об условном активе должна раскрывается в том случае,

когда представляется достаточно вероятным приток экономических выгод. При этом

следует дать краткое описание характера условных активов на конец отчетного

периода и, если это практически осуществимо, привести расчетную оценку их

финансового влияния на отчетные показатели, определенные согласно принципам

измерения по наилучшей расчетной оценке соответствующих доходов. Данные об

условных активах, согласно Стандарту, должны быть представлены с учетом рисков

и источников неопределенности, фактора временной стоимости денег (с применением

ставки дисконтирования до учета налогообложения), а также будущих событий,

которые могут повлиять на величину дохода.

Приведем примеры, которые даются в методических разработках Совета

по МСФО.

Пример 2

|

Компания возбудила судебный иск против своего конкурента в связи |

Пример 3

|

Исходные данные те же, что и в примере 2. Однако в данном случае |

Пример 4

|

Исходные данные те же, что и в примере 2. Однако в данном |

Организация может представить информацию о своих условных активах

следующим образом:

«Примечание 17. Условный активВ 20X9 компания А возбудила иск против

топливной компании B, причинившей вред ее самолету, вызванный дефектным

авиационным топливом, произведенным компанией B. Юристы компании А считают

вероятным, что по решению суда убытки в размере 60 000 д. е. будут возмещены. В

отчетности компании А актив не признается, поскольку это возможный актив,

существование которого зависит от судебного решения».

Общая идея представления в отчетности

Говоря о содержании бухгалтерской отчетности, формируемой согласно

МСФО, мы уже обращали ваше внимание на то, что их базовая идея состоит в том,

что бухгалтерская отчетность должна максимально полно представить пользователям

характеристики действительно существующего финансового положения фирмы.

Реализация данного положения делает необходимым представление в отчетности не

только оценок элементов картины финансового положения фирмы, которые являются

следствием уже имевших место хозяйственных фактов, но и оценок, связанных с

фактами хозяйственной жизни, имеющими вероятностную природу. В таких случаях то, произойдет или не произойдет факт

хозяйственной жизни, определяется только имеющей место вероятностью его

совершения

Но при этом информация о таком потенциальном событии настолько

важна для пользователей отчетности, что представление в ней вероятностных

данных делает ее более достоверной

В таких случаях то, произойдет или не произойдет факт

хозяйственной жизни, определяется только имеющей место вероятностью его

совершения. Но при этом информация о таком потенциальном событии настолько

важна для пользователей отчетности, что представление в ней вероятностных

данных делает ее более достоверной.

Наибольшая степень неопределенности в наступлении факта имеет

место, когда в соответствии с МСФО мы должны признать в отчетности условные

обязательства и условные активы.