Введение

Вот мы и добрались до регистров бухгалтерии платформы 1С:Предприятие 8.x. Ранее мы говорили о регистрах накопления и регистрах сведений, подробно рассматривали их устройство и принцип работы с ними со стороны платформы. В этом плане, регистры бухгалтерии интереснее и сложнее, т.к. имеют большее количество настроек, а сама специфика бухгалтерского учета усложняет их структуру хранения в базе данных, а также SQL-запросы платформы для получения этих данных.

В этой серии статей мы рассмотрим общую информацию о регистре бухгалтерии, его структуре хранения в базе данных в зависимости от настроек, построение SQL-запросов платформы при использовании различных виртуальных таблиц, влияние плана счетов на настройки регистра, а также другие особенности, связанные с итогами и прочими моментами.

В первой части, которая сейчас открыта перед Вами, мы рассмотрим внутреннее устройство регистра бухгалтерии при часто используемой структуре.

Итак, приступим!

Как устроен бухгалтерский регистр

Обратите внимание — не регистры, а регистр, в единственном числе. Действительно, регистр бухгалтерии, как правило, один

Ну разве что в флагманской типовой конфигурации ERP их два. Один называется «международный», а другой позднесоветским словечком «хозрасчетный». В типовой конфигурации Бухгалтерия предприятия регистр бухгалтерии один. Дело в том, что регистр бухгалтерии это по сути множество учетных регистров. Если посмотреть на регистр бухгалтерии в конфигураторе, то мы увидим что‑то очень похожее на регистр накопления

Но это не должно вводить вас в заблуждение. Измерения регистра бухгалтерии работают примерно также, как в регистре накопления. Но они являются вспомогательными и, в принципе, их может и не быть. Основные измерения регистра бухгалтерии «спрятаны» в плане счетов под загадочным словом субконто, которое вы с трудом встретите где‑нибудь еще за пределами 1С.

Эти самые субконто задают набор измерений для каждого счета. Счет это отдельный учетный регистр. Как и регистр накопления, счет может аккумулировать данные из первичных документов. Записи в регистре накопления могут быть со знаком «+» или со знаком «‑» В регистре бухгалтерии то же самое называется дебет и кредит. Концепция дебета и кредита немного более изощренная, чем плюс и минус. Для т. н. активных счетов дебет можно условно считать плюсом, а кредит минусом. Для пассивных счетов все наоборот. Но это не столь существенно. В основе своей принцип все тот же. Дебет и кредит, так же, как минус и плюс компенсируют друг друга. Если вы в регистр накопления добавите две одинаковые записи с противоположными знаками, вы получите в результате 0. То же самое происходит и в регистре бухгалтерии.

Принципиальное отличие в другом. В регистр накопления записи добавляются независимо от других записей в этом же или еще в каком‑нибудь регистре накопления. Разработчики типовых и не типовых конфигураций очень любят бороться с отрицательными остатками, но им приходится делать это на уровне конфигурации. Со стороны платформы нет никаких ограничений на создание записей в регистре накопления. Например, при поступлении товара на склад, мы просто добавляем в регистр запись со знаком плюс. С регистром бухгалтерии другая ситуация. Он спроектирован с учетом определенной философии, которая сложилась в учетной практике задолго до появления компьютеров. Согласно этой философии нельзя просто добавить запись на один из счетов. Любая операция рассматривается, как сочетание причины и следствия. Если у нас стало больше товара на складе, мы должны обязательно указать чему или кому мы обязаны, что явилось причиной столь счастливого события. Обычно увеличение товара на нашем складе сопровождается тем, что мы берем на себя обязательство заплатить поставщику. Но даже если мы этот товар просто найдем (такое случается по результатам инвентаризации), мы все равно отразим этот факт, как связку причины и следствия. Причина — мы нашли товар. Следствие — у нас возникли обязательства, но в данном случае не перед поставщиком товара, а перед учредителями.

Запись на один счет, или, если угодно, в один регистр должна быть в обязательном порядке скомпенсирована записью‑антиподом в другой регистр. Это называется двойная запись. В докомпьютерную эпоху это была и в самом деле двойная запись. Одна и та же сумма записывалась два раза. Сначала в один бумажный журнал, затем во второй.

С появлением в учете компьютеров необходимость писать два раза одну и ту же сумму отпала. Сейчас двойная запись выглядит примерно вот так:

Надо сказать, что здесь приведен пример более строгого подхода. Записи компенсируют друг друга одна к одной. В мире довольно широко распространен и другой, более свободный способ балансирования записей. Одна или несколько записей могут быть сбалансированы одной или несколькими другими записями. Более свободный подход оправдан следующими соображениями.

Например, мы продаем за 120 рублей что‑то, что ранее купили за 100. У нас есть три счета или три регистра: товары, доходы, расчеты с покупателями. При строгом подходе мы будем балансировать записи так:

|

расчеты с покупателями |

доходы |

120 |

|

доходы |

товары |

100 |

При свободном так:

|

расчеты с покупателями |

120 |

|

|

товары |

100 |

|

|

доходы |

20 |

В некотором смысле второй способ более точный. В обоих случаях мы фиксируем доход в размере 20 рублей. Но во втором это просто 20 рублей, а в первом это 120–100 рублей. Для анализа обороты бывают не менее важны, чем остатки. Поэтому второй способ столь популярен. Платформа 1С поддерживает оба способа.

Порядок хранения

Хранить бухгалтерскую документацию нужно в сухих, защищенных от прямого солнечного света местах, идеально для этого подходят закрытые стеллажи, шкафы и сейфы.

Сроки хранения регламентированы главным образом ст. 29 «О бухгалтерском учете» и пп. 8 п. 1 статьи 23 Налогового кодекса РФ. В первом документе указан срок не менее 5-ти лет после отчетного года, во втором — в течение как минимум четырех лет с момента наступления налогового периода.

Такие сроки хранения устанавливаются государством в связи с необходимостью в определенных ситуациях обращаться к архивным документам. Часто документы запрашивают в связи с каким-либо судебным разбирательством, причем необязательно напрямую связанным с компанией — это может быть судебная тяжба у одного из ее сотрудников, например.

Следует помнить, что некоторые регистры нужно хранить дольше указанных выше сроков. Так, например, ведомости по заработным платам нужно хранить не менее 75 лет с момента их регистрации.

Вкладка «Права»

На данной вкладке необходимо выбрать роли и установить для них права. Стоит учитывать, как необходимость «чтения» пользователями данных из регистра, так и возможность добавления записей в регистр. Не опытные программисты часто забывают назначать права при создании новых регистров сведений, что ведёт к ошибкам «Недостаточно прав» у пользователей.

На данной вкладке стандартно располагаются кнопки доступа к «Модулям»

Стоит обратить внимание на флаги «Разрешить итоги: срез первых» и «Разрешить итоги: срез последних». Они доступны только для периодических регистров сведений и позволяет с помощью запроса получать информацию о «первых» или «последних» записях на определенную дату

Для добавления записи в регистры подчинённые регистратору следует использовать вкладку «Движения» соответствующего документа-регистратора, для удобства на вкладке так же можно вызвать «Конструктор движений».

Также можно добавлять запись в регистр сведений программно. Этот способ подходят как для независимых регистров, так и для регистров, подчиняющихся регистратору

Программное добавление записи в регистр сведений возможно двумя способами: с помощью менеджера записи (используется для добавление одной записи) или с использованием наборов записей. Подробные примеры кода для данных способов представлены в Синтакс-помощнике.

Изучайте основы конфигурирования в 1С и учитесь программировать в 1С Предприятии с помощью моих книг Программировать в 1С за 11 шагов и Основы разработки в 1С Такси.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Измерения предназначены для формирования уникальности записи, по ним в дальнейшем можно осуществлять отбор и делать срез по конкретному измерению. 1С изменить запись в регистре сведений программно Обращайтесь в форму связи

Функциональные возможности регистра бухгалтерии

Основными функциональными возможностями, которые предоставляет регистр бухгалтерии разработчику, являются:

- выбор записей в заданном интервале по заданным критериям;

- выбор записей по регистратору;

- получение остатков и оборотов на указанный момент времени по заданным значениям параметров (счет, субконто, измерения, кор. счет, кор. субконто, кор. измерения);

- получение остатков на указанный момент времени по заданным значениям параметров (счетДт, субконтоДт, счетКт, субконтоКт, измеренияКт, измерения (для балансовых) и измеренияДт, измеренияКт (для не балансовых));

- режим работы с разделением итогов, который обеспечивает более высокую параллельность записи в регистр;

- отключение использования текущих итогов;

- расчет итогов на указанную дату;

- чтение, изменение и запись набора записей в регистр;

- возможность записи в регистр без пересчета итогов;

- полный пересчет итогов и пересчет итогов за указанный период.

Исправления в первичных документах

Закон 1996 года, определяя порядок исправлений в первичных документах, фактически содержал положения, относящиеся к иным сферам законодательства (регулирования банковской деятельности и т. п.).

Напомним, что пунктом 5 статьи 9 Закона 1996 года устанавливалось, что «внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений». Согласно пункту 7 статьи 9 Закона 2011 года, «в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление… должно содержать дату исправления, а также подписи лиц, составивших документ… с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц».

13 стран мира, идеальных для эмиграции

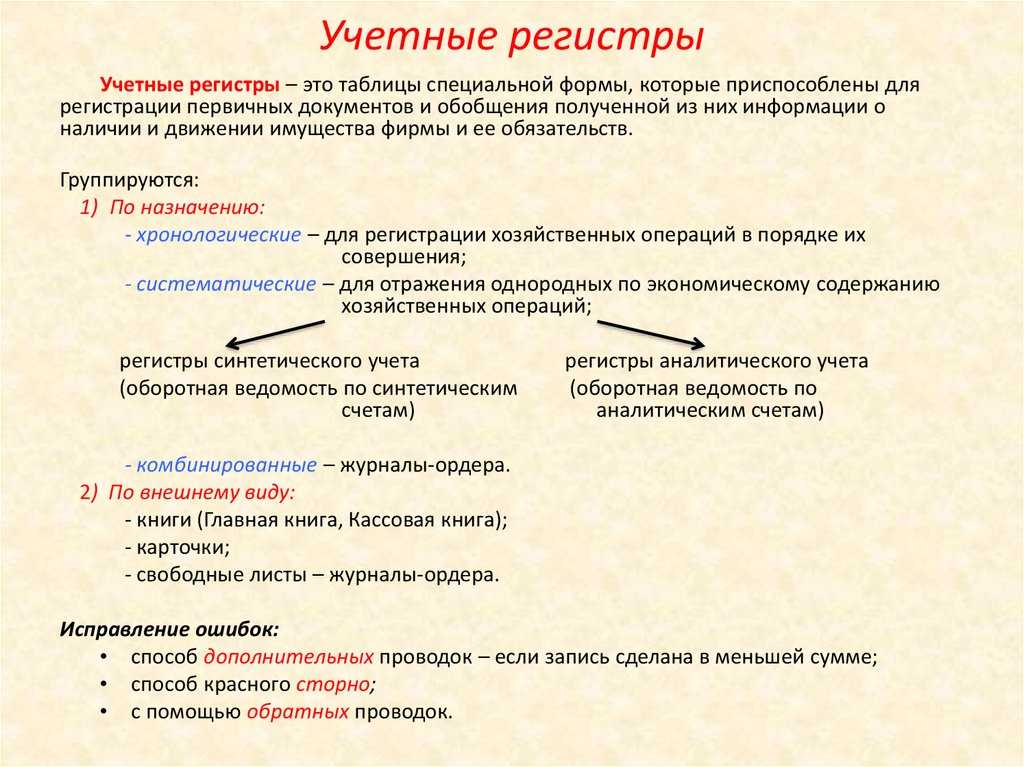

Регистры бухгалтерского учета — основа бухгалтерской (финансовой) отчетности

Согласно части 2 статьи 1 Закона № 402-ФЗ: «Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности».

Она «должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений» (ч. 1 ст. 13 Закона № 402-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ст. 9 Закона № 402-ФЗ).

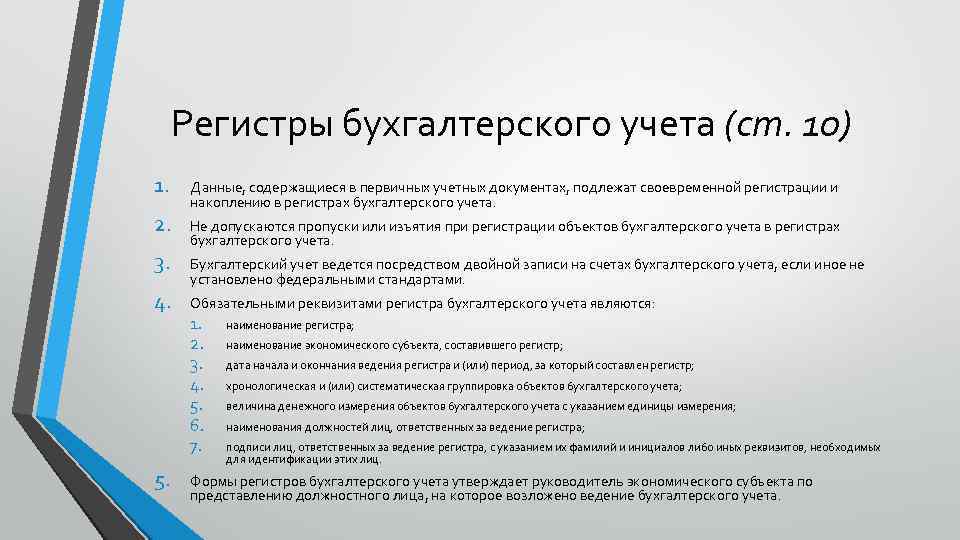

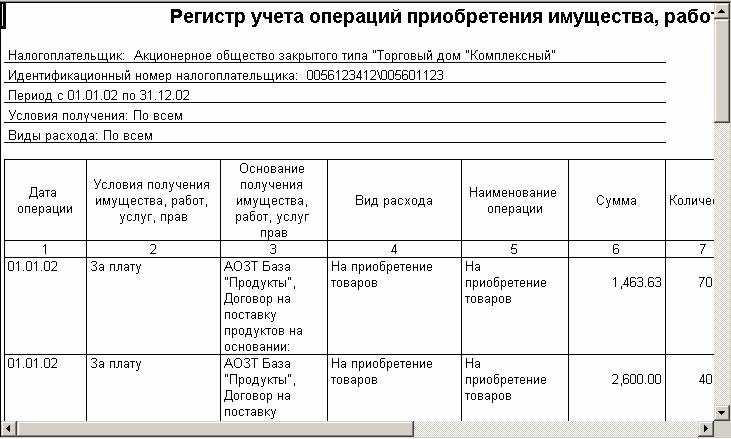

В соответствии с частью 1 статьи 10 Закона № 402-ФЗ данные, которые содержатся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

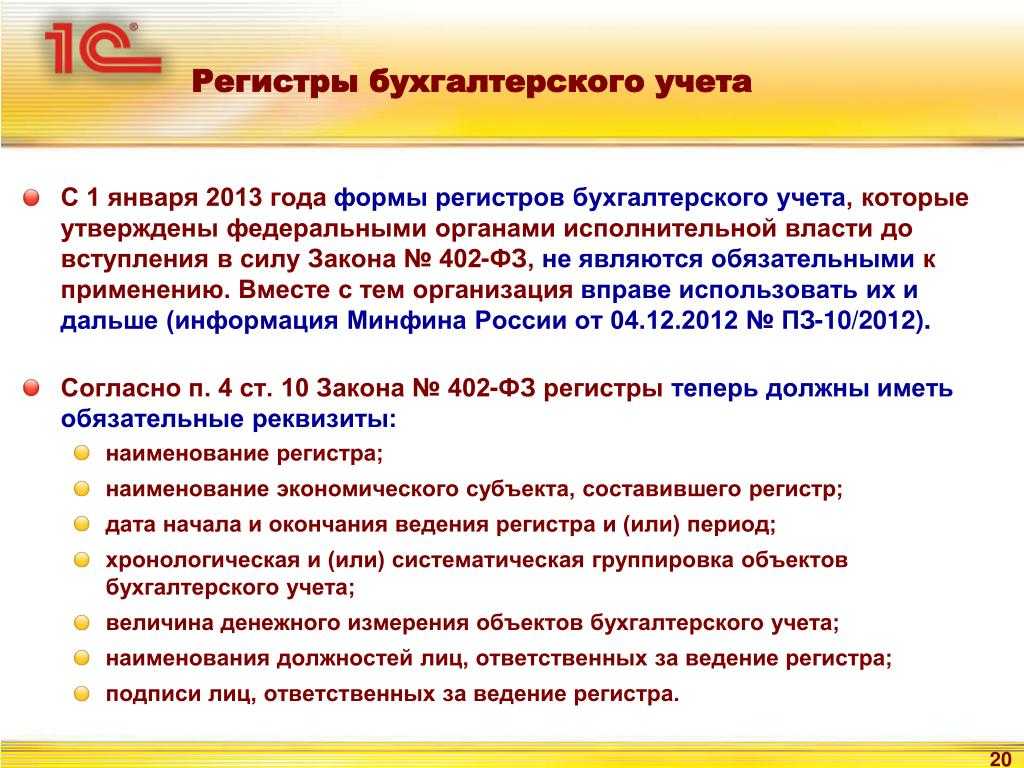

Формы регистров утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 5 ст. 10 Закона № 402-ФЗ). Это подтверждается и в Информации Минфина России от 04.12.2012 № ПЗ — 10/2012.

В отличие от ранее действующего Федерального закона от 21.11.1996 № 129-ФЗ, Закон № 402-ФЗ устанавливает обязательные реквизиты регистров бухгалтерского учета (ч. 4 ст. 10 Закона № 402-ФЗ):

1) наименование регистра;

2) наименование экономического субъекта, составившего регистр;

3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

4) хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименование должностей лиц, ответственных за ведение регистра;

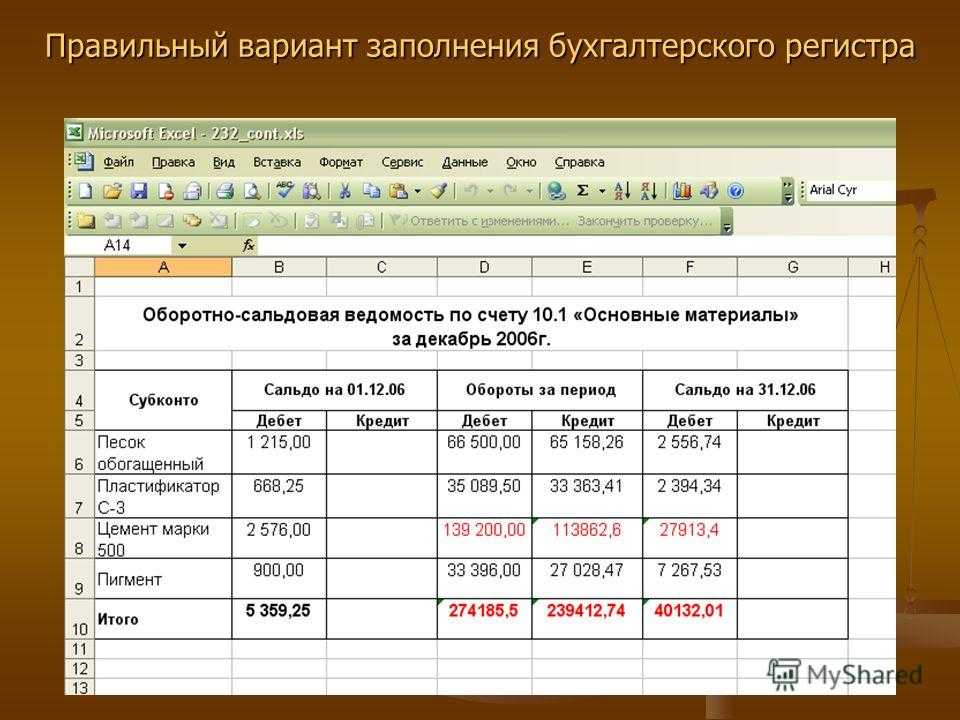

7) подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (рис. 1).

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ЭП) (ч. 6 ст. 10 Закона № 402-ФЗ).

Исправление в регистре должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (ч. 8 ст. 10 Закона № 402-ФЗ). В регистре не допускаются исправления, не санкционированные лицами, ответственными за их ведение.

Настройка регистров бухгалтерского учета

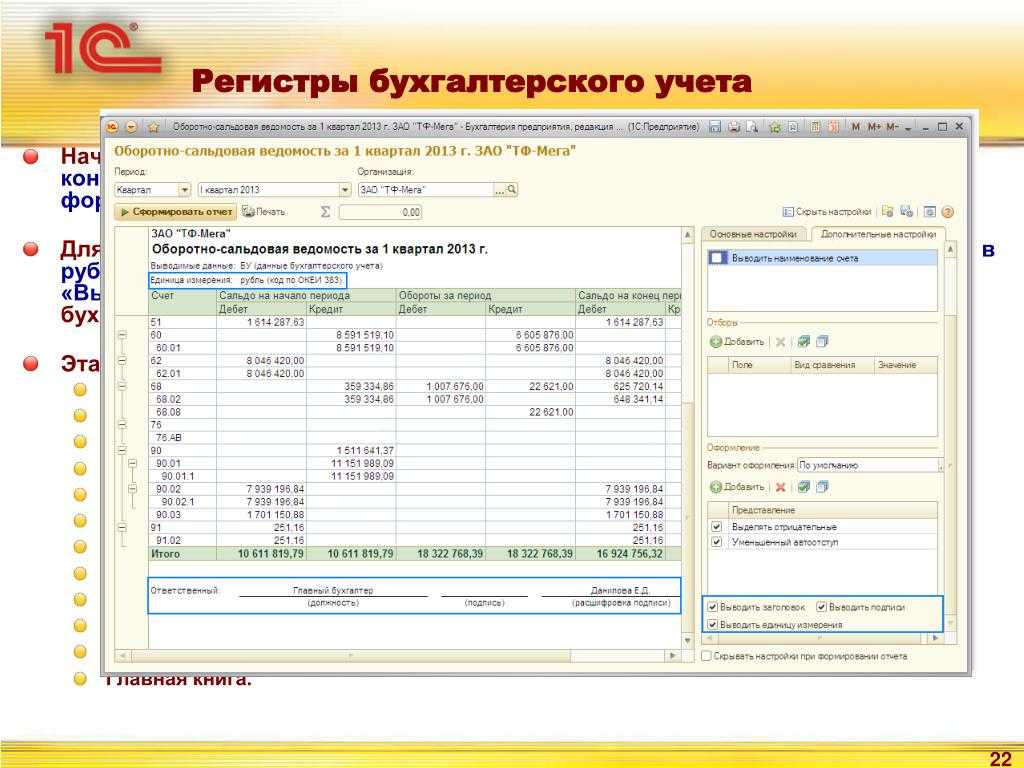

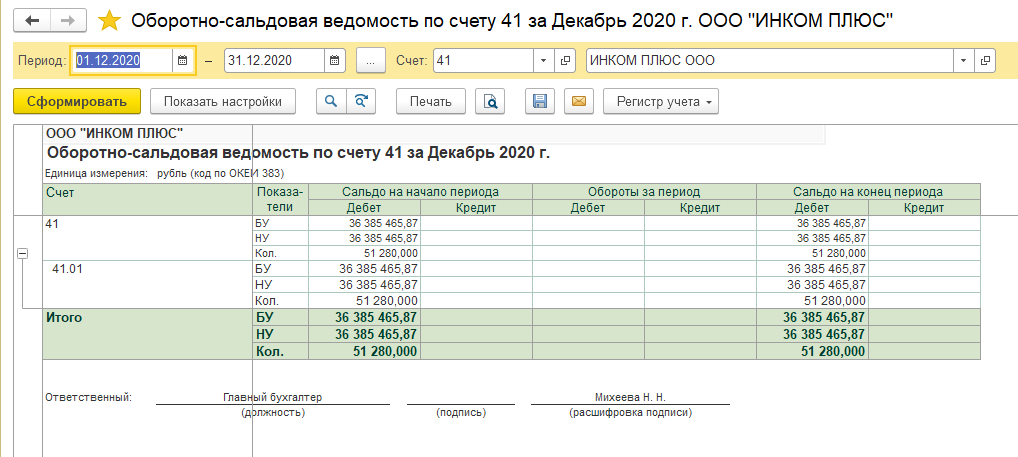

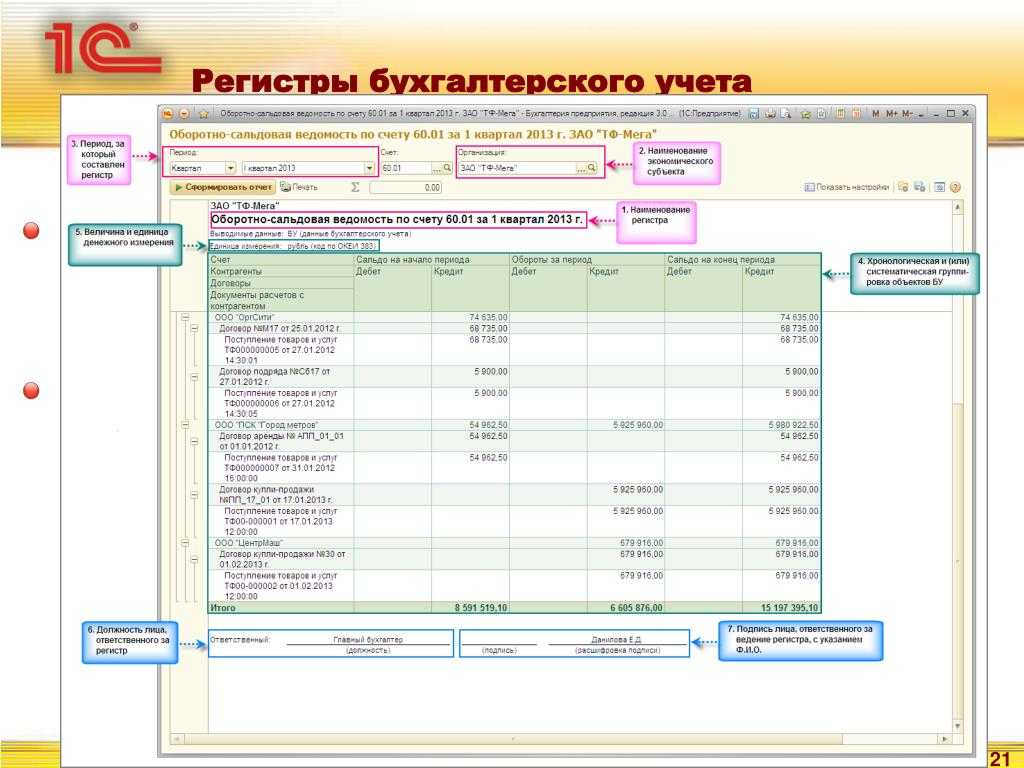

Рассмотрим формирование регистра бухгалтерского учета на примере оборотно-сальдовой ведомости по счету в разделе: «Отчеты» – «Оборотно-сальдовая ведомость по счету».

В поле «Период» укажите временной интервал, за который хотели бы просмотреть данные, в поле «Счет» – необходимый счет учета.

Однако, если внимательно посмотреть, то можно определить, что сформированных данных недостаточно для указания всех обязательных реквизитов, поименованных в ч. 4 ст. 10 Закона № 402-ФЗ, а значит данный отчет не может считаться регистром бухгалтерского учета. Для формирования регистра бухгалтерского учета необходимо выполнить ряд дополнительных, используя команду «Показать настройки» над табличной частью отчета.

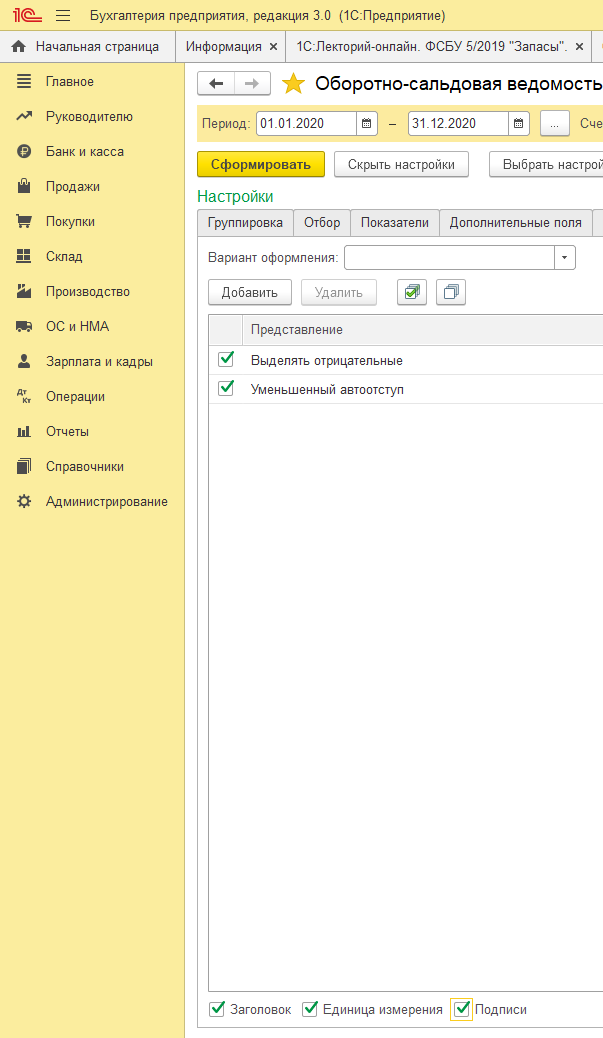

На закладках Группировка и Отбор» можно задать группировку по аналитическим объектам, установить детализацию по субсчетам, выбрать разбивку по периодам времени, установить отбор. На закладке «Оформление» установите флажки «Заголовок», «Единица измерения» и «Подписи» в нижней части закладки (рис.4).

Теперь отчете появились дополнительные реквизиты: единица измерения и подписи ответственных лиц.

Отчеты «Справка-расчет», которые формируются по регламентным операциям закрытия месяца и которые находятся в разделе: «Операции» – «Справки-расчеты» также используются как регистры бухгалтерского учета. Необходимые реквизиты настраиваются аналогично.

Характеристики

Регистр бывает как периодическим, так и непериодическим, когда не нужно сохранять последовательность изменений. Но если все-таки хранить нужно, то устанавливается, в пределах какого периода программа установит контроль уникальности записей: посекундно, за день, месяц, за квартал и год.

Рис.2 Периодичность и режим записи

Если попытаться создать две записи в пределах одного периода, программа выдаст ошибку «Запись с такими ключевыми полями существует!» и не даст произвести запись в базу данных.

Также можно указать режим записи. Первый с «Подчинением регистратору», при котором записи будут регистрироваться документами и в каждой из них будет указан документ-регистратор. Если выбирать второй – независимый режим, то данные регистрируются не регистратором, а добавляются, например, непосредственно из списка или как обработка.

Рис.3 Режимы записи

Особенность периодического регистра в том, что можно использовать срез крайних или первых, получая готовые значения из базы данных о последнем/первом установленном значении на определенную дату.

Ответственное лицо

Регистры являются частью бухучета, составлять их обязаны все организации, кроме индивидуальных предпринимателей и филиалов иностранных фирм. Главный бухгалтер должен предоставить руководителю компании перечень всех необходимых сведений. На основании утвержденного списка оформляется Приказ о применении регистров, информация должна быть отражена в учетной политике предприятия. В приказе утверждаются формы для каждого счета:

- оборотно-сальдовая ведомость;

- карточка счета;

- анализ счета.

Назначается ответственный за ведение документов. Согласно Инструкции № 33н все регистры бухгалтерского учета формируются в рамках отчетного периода. Если компания не соблюдает сроки, то это может свидетельствовать о плохой организации ведения учета и слабом контроле со стороны руководства.

Интересные факты

- Существует десять версий происхождения названия «1С». Самая распространенная из них связывает аббревиатуру с фразой «Не более одной секунды на поиск». Так презентовал свой поисковик Борис Нуралиев — основатель бренда.

- Слово «бухгалтер» появилось в России при Петре I. До него применялось название «счётчик». При взятии Выборга в плен к русским войскам попал шведский представитель этой профессии. Это событие и стало началом введения в оборот нового наименования.

- Изобретателем двойной записи многие считают итальянского учёного Луку Пачоли. Однако это не верно. Ещё в XIII веке такой способ фиксации имущества и обязательств практиковался в Венеции. Пачоли лишь изложил его в учёном трактате.

×

Телефон: +7 (495) 774-84-04

Почта: info@1vip.ru

Изменение и удаление записей

Чтобы удалить запись регистра сведений, например, все курсы валюты EUR, воспользуйтесь следующим кодом:

Для быстрой и полной очистки регистра можно использовать следующий код:

Чтобы скорректировать и изменить регистр, а также быстро заполнить регистр данными, можно написать универсальную обработку.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Сдача регламентированной отчетности в соответствии с законодательством РФ.

В программах 1С Предприятие 8.3 все данные накапливаются в регистрах. Регистры – это объекты конфигурации, представляющие собой таблицы, в которых хранятся записи, формируемые при проведении документов. На основании их записей строятся различные отчеты.

При проведении документа программа формирует бухгалтерские проводки и делает записи в регистры, предусмотренные для каждого вида и типа документа. Эти записи и образуют движения по регистрам. В программе предусмотрено четыре вида регистров – «Регистр бухгалтерии», «Регистр сведений», «Регистр накопления» и «Регистр расчета». В данной статье мы рассмотрим первые из них.

С их помощью пользователь получает возможность вести учет в разрезе различной аналитики. Разработчиками в плане счетов используются субконто, которые и определяют разрезы аналитического учета. Например, счет 10.01 – «Сырье и материалы», установлено субконто «Номенклатура».

Рис.1 Разработчиками в плане счетов используются субконто

Нажав гиперссылку «Учет запасов», пользователь может дополнительно добавить при необходимости субконто партии и места хранения.

Рис.2 Субконто партии и места хранения

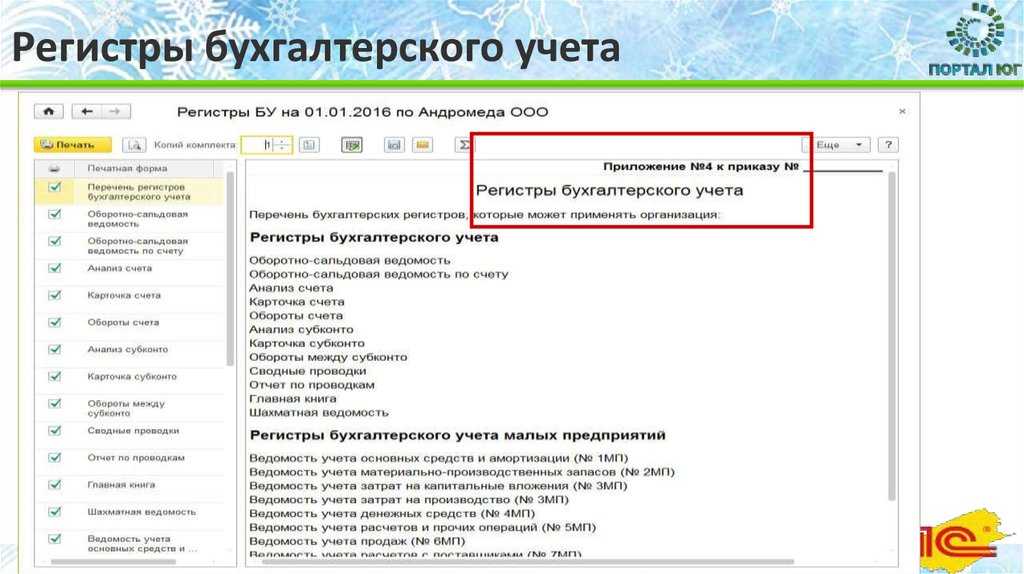

То есть регистр бухгалтерии представлен совокупностью регистров накопления и определенными настройками плана счетов. Информация в нем хранится в виде записей, в которых отражены записи корреспонденции счетов, сумма, количество, субконто и т.п. Посмотреть список регистров, например, в программе «1С:Бухгалтерия 3.0» можно через меню «Все функции».

Рис.3 Посмотреть список регистров

Если этот пункт недоступен, включить его можно в пункте меню «Сервис» — «Параметры», установив галочку «Отображать команду «Все функции».

Рис.4 Отображать команду «Все функции»

В открывшемся окне мы увидим список видов регистров в программе. Раскрыв список плюсиком, мы можем ознакомиться с их составом.

Рис.5 В открывшемся окне мы увидим список видов регистров в программе

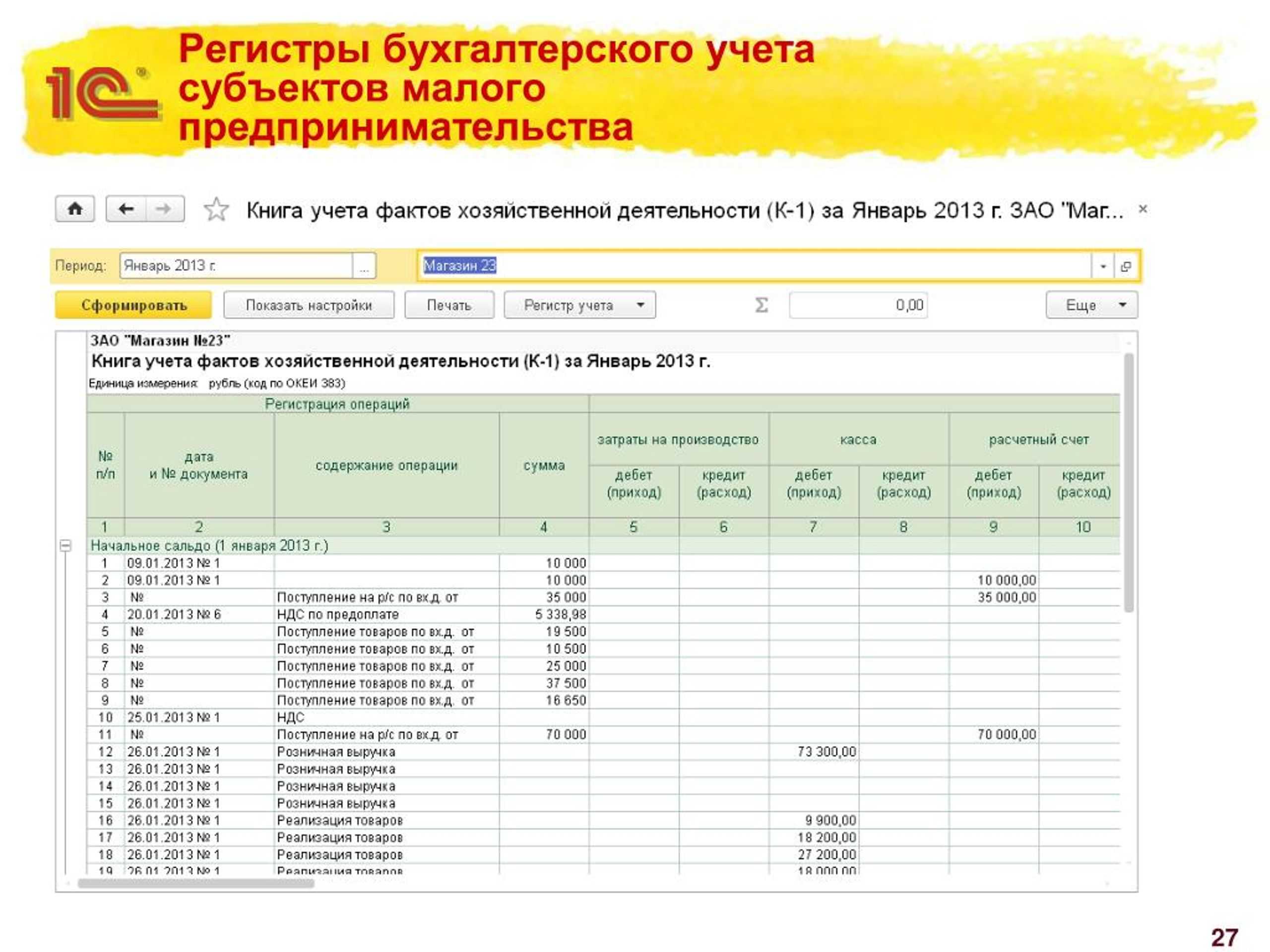

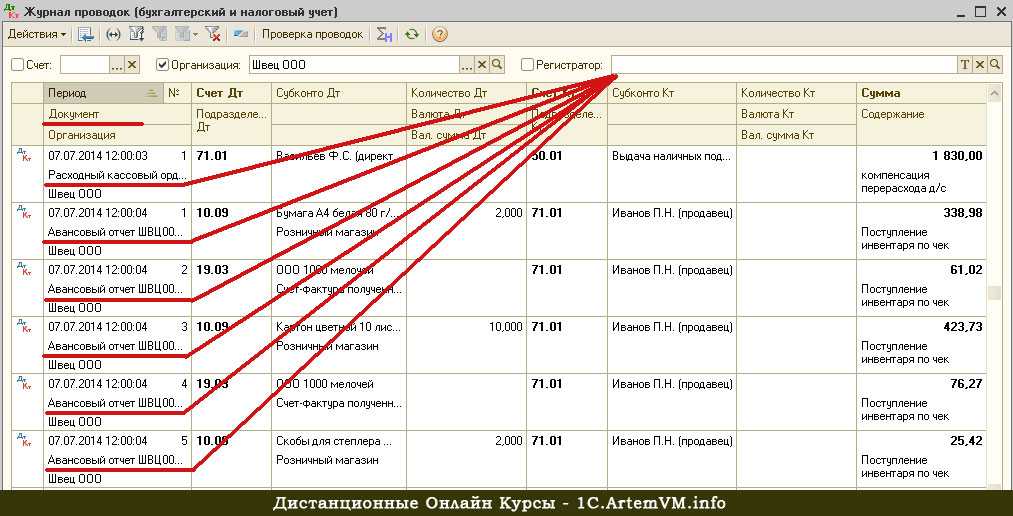

Открыв двойным щелчком мышки регистр бухгалтерии «Журнал проводок (бухгалтерский и налоговый учет)», видим таблицу с записями хозяйственных операций, произведенных документами, в хронологическом порядке.

Рис.6 Журнал проводок (бухгалтерский и налоговый учет)

Изъятие первичных документов

Положения Закона о возможном изъятии первичных учетных документов также в большей степени стали соответствовать рамкам именно законодательства о бухгалтерском учете, не повторяя норм налогового, административного, уголовного и прочих сфер права.

Пунктом 8 статьи 9 Закона 1996 года устанавливалось, что «первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации», а «главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия».

Закон 2011 года по этому поводу гласит следующее: «В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета».

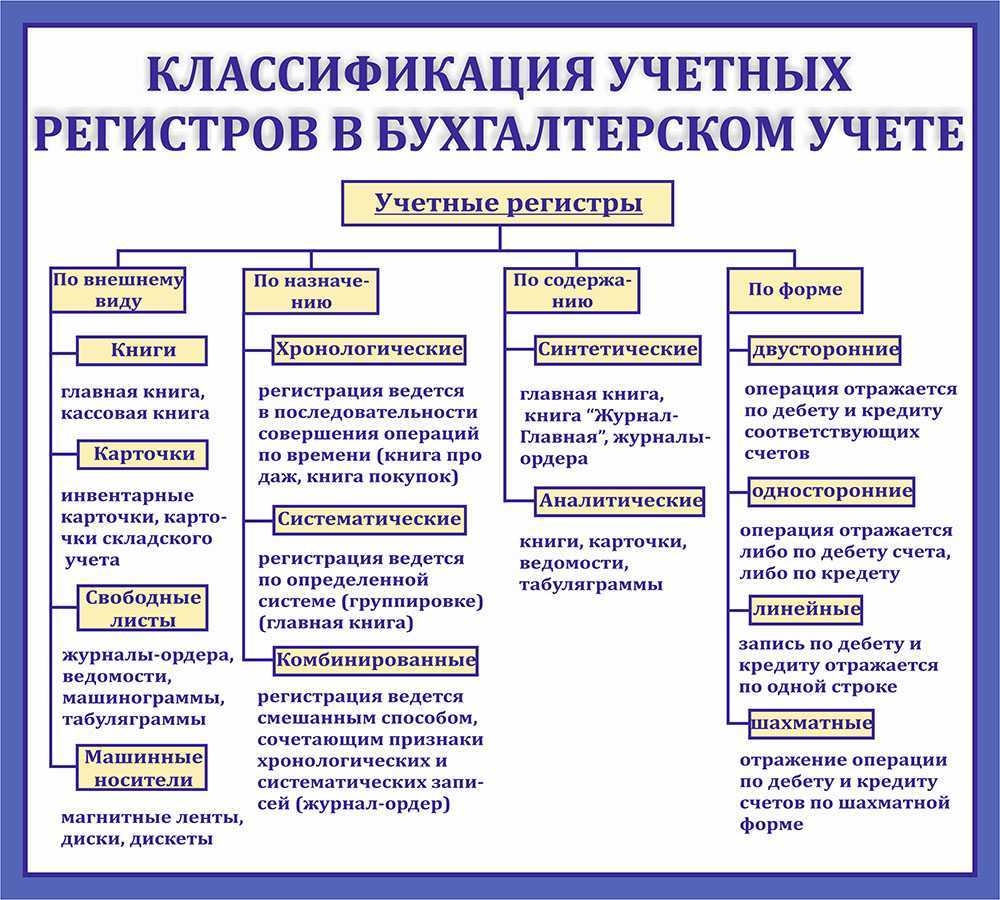

Учетные регистры бухгалтерского учета

Все факты хозяйственной жизни учреждения должны быть подтверждены соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

Показатель документа в бухгалтерском учете называется регистром бухгалтерского учета — это РБУ. Это специальные формы документов, в которых отражается, регистрируется информация из первичной документации. Иформация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские регистры — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы должны быть заверены электронной подписью ответственного лица (руководителя или главбуха).

Бухгалтерский счет

Бухгалтерский счет — это способ группировки и отражения в учете отдельных видов средств, их источников и хозяйственных процессов. То есть, объект бухгалтерской аналитики. Совокупность таких объектов, охватывающая все сферы деятельности предприятия и установленная законодательно, представляет собой план счетов.

Разумеется, в деятельности отдельно взятого предприятия весь план счетов никогда не используется. Кто-то занимается производством и торговлей, кто-то — оказанием услуг, а кто-то — выращиванием нутрий. В каждом отдельно взятом случае будет задействован не весь план счетов, а лишь часть его.

Каждому бухгалтерскому счету присвоен свой номер и название, установленные законодательством.

В плане счетов выделяются и группируются экономически однородные счета — например, счета учета основных средств (10), подразделяющиеся на 10.1 (земельные участки), 10.2 (капитальные затраты по улучшению земель), 10.3 (дома и сооружения), 10.4 (машины и оборудование) и т. д., или, например, 36 (расчеты с покупателями и заказчиками), подразделяющиеся на 36.1 (расчеты с отечественными покупателями), 36.2 (расчеты с иностранными покупателями) и т.д.

В конфигурациях, использующих планы счетов, они доступны в меню Операции | Планы счетов. В конфигурации «Управление торговлей», которую я взял в качестве примера, планы счетов не используются, поэтому в списке планов счетов пусто.

Движение денежных средств между бухгалтерскими счетами называется проводкой и может быть записано, например, следующим образом: Д31.1/К36.1. Эта проводка представляет собой поступление в банк оплаты от покупателя.

- Д31.1 означает «дебет 31.1» — деньги пришли на счет 31.1 (текущие счета в национальной валюте), т. е. дебет проводки — это счет, на который приходят деньги.

- К36.1 означает «кредит 36.1» — деньги пришли со счета 36.1 (расчеты с отечественными покупателями), т. е. кредит проводки — это счет, с которого приходят деньги.

Сальдо — это остаток денег на счете, он может быть как положительным, так и отрицательным. Остаток получается сложением всех сумм, которые приходили на счет и которые уходили с него.

Некоторые счета всегда имеют положительный остаток (например, деньги на расчетном счете или в кассе, товары на складе). Такие счета являются активными, и сальдо у них дебетовое.

Некоторые счета всегда имеют отрицательный остаток (например, реализация товаров, на склад товар пришел по одной цене, продался уже с другой, более высокой, т. е. со счета «Реализация товаров» уйдет больше денег, чем придет на него). Такие счета являются пассивными, и сальдо у них кредитовое.

Наконец, часть счетов может иметь положительное сальдо, а может и отрицательное (например, какой-либо контрагент может задолжать нам, а можем и мы ему). Такие счета называются активно-пассивными.

Если сложить сальдо по всем счетам, сумма обязательно должна быть равна нулю. Если это так, то бухгалтерский баланс сходится.

Остаток по счетам позволяет нам видеть итоговую картину: сумму товаров на складах, сумму денег на расчетных счетах и в кассе, задолженность перед поставщиками и т. д. Однако этого недостаточно

Нам также важно видеть сумму не в общем, а по конкретному складу или даже товару, задолженность не перед всеми поставщиками, а перед конкретными. Для этого используются единицы аналитического учета, которые называются субконто

Например, для счета 28.1 (товары на складе) может иметься два субконто: «Номенклатура» (т. е. товары) и «Склады».

Итак, самая различная информация, как для оперативного учета, так и для бухгалтерского, внесенная документами, может храниться в регистрах.

голос

Рейтинг статьи

Что такое регистры бухгалтерского учета и зачем они нужны

Регистр бухгалтерского учета (или же учетный регистр) — часть организации бухгалтерского учета в организации. Предназначен для накопления и систематизации информации, содержащейся в первичных документах для учета, для отражения на счетах бухгалтерского учета, а также в бухгалтерской отчетности.

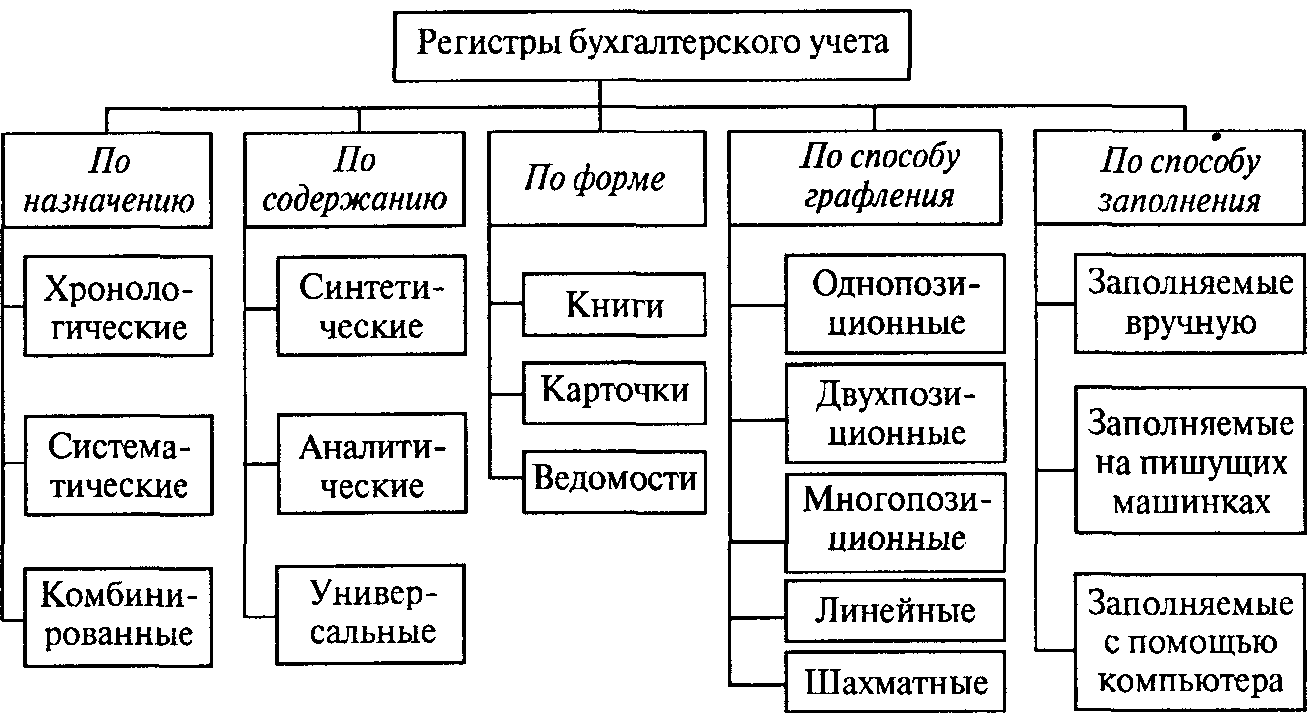

Экономисты определяют термин «учетный регистр» как совокупность документов в форме специализированных таблиц. Они регистрируют группировки, обобщают данные бухгалтерского учета о присутствии средств хозяйственного характера и операциях над ними. Они хранят учетную информацию, служащую базой для составления бухгалтерской отчетности организации и оперативного учета.

Типы регистров, которые должны присутствовать в бухгалтерском учете, установлены приказом № 94 МФ РФ от 31.10.2000.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

|

№ журнала-ордера |

№ бухгалтерского счета |

Информация, которая должна быть |

|

1 |

50 |

Расходы и поступления средств в кассе. |

|

2 |

51 |

Расчетные средства. |

|

3 |

55 |

Информация о передвижении средств по банковским счетам. |

|

4 |

66, 67 |

Расчеты по займам. |

|

5, 5А |

20-99 |

Расходы. |

|

6 |

60 |

Расчеты, проводимые при работе с поставщиками. |

|

7 |

71 |

Расчеты с подотчетными лицами. |

|

8 |

60, 62, 68, 78 |

Расчеты, проводимые с клиентами, кредиторами, дебиторами. |

|

9 |

79 |

Внутренние расчеты. |

|

10 |

20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 |

Расходы, которые касаются зарплат, налогов, недодач. |

|

11 |

40, 41, 43, 45, 46, 62, 90 |

Товары и продукция. |

|

12 |

86 |

Финансирование. |

|

13 |

01, 02, 80 |

Амортизация, фонды, уставной капитал. |

|

14 |

14 |

Сельскохозяйственная информация, то есть данные о количестве животных, специфике их питания и другом. |

|

15 |

84, 98, 99 |

Нераспределенная прибыль, а также вычисления возможных поступлений денежных средств. |

|

16 |

07, 08 |

Оборудование. |

Юридическими лицами часто используются:

|

Вид регистра |

Информация |

|

Инвентарные карточки |

Учет основных (базовых) средств. |

|

Ведомости |

Участники предпринимательской деятельности часто пользуются ведомостями по товарообороту, активам и т.д. |

|

Книги |

Главная книга является одним из самых важных документов в любой коммерческой организации. В этой книге отображаются все данные по всем счетам за уходящий счет. Без этой книги нельзя грамотно контролировать движение наличных денежных средств. |

|

Журналы |

Это первичная документация, которую нужно вести юридическому лицу, обязана быть зарегистрирована в журналах. |

|

Реестры |

Служат для систематизации информации. |

|

Карточки |

Учет всех активов организации, учитываются даже нематериальные активы. |

|

Описи |

Документ для пересчета документов. |

Хозяйственные операции

Точность информации, а также правильность составления являются теми пунктами, которые требуют от бухгалтера особенного внимания. Однако ошибки все равно могут возникать. Часто документация страдает от математических и механических ошибок — их государство разрешает исправлять.

ФЗ запрещает замазывать, стирать и выскабливать информацию, в которой обнаружена ошибка. Корректировать документы можно согласно этим методам:

- проводка с минусом, выполняется красными чернилами;

- корректура документа.

Последний метод применяют только тогда, когда ошибка в учетных регистрах не влияет на итоговую сумму. Бухгалтер должен аккуратно перечеркнуть ошибочные данные, при этом приписав рядом нужную, правильную информацию.

- Если в регистре появились исправления, то внизу документа должна стоять фраза «исправленному верить» с указанием на замененную информацию и то, чем она была заменена; подпись бухгалтера и дата исправления. Данная методика нашла широкое распространение в неверных справках и пояснительных записках.

- Если в учетном регистре есть ошибка, которая касается корреспонденции счетов, то работник должен применить первичный вариант корректировки (его также называются термином «красное сторно»). Нужно продублировать красными чернилами ошибочную информацию, а потом обычной ручкой произвести правильную проводку. Если в корреспонденции ошибок нет, но конечная сумма с ошибкой, то бухгалтером может быть применена дополнительная проводка. Она подразумевает отражение итоговой суммы в этой же корреспонденции.

Регистры бухгалтерского учета нужны для гармоничной и нормальной работы каждого предприятия. Нельзя составить финансовую отчетность, если регистры отсутствуют. Информацию из регистров часто используются для анализа статистики, в финансовой отчетности и в общих результатах организации.

Как утверждаются и заполняются регистры?

До 2013-го года, когда в законодательство России были введены правки по части оформления бухгалтерских документов, все предприятия должны были фиксировать информацию на унифицированном бланке. Теперь же допустимо использовать любой подходящий для регистрации документ; нужно лишь в обязательном порядке привести в нем следующие данные:

- наименование самого документа;

- юридическое название компании, ведущей учет;

- временной охват документа;

- форма регистров и выбранный порядок классификации;

- указание всех валют и единиц измерения, приводимых в документе;

- ФИО и должность того человека, кто занимается бухучетом.

Утвердить документ в обязательном порядке должен тот человек, кто ответственен за бухучет (как правило, главный бухгалтер): документация должна быть подписана и заверена печатью организации.

Итоги

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность

А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.