Взносы на страхование от травматизма

Помимо взносов по единому тарифу, компании обязаны платить отчисления на страхование работников от травматизма. Тарифы этих взносов утверждаются ежегодно отдельным законом. В 2023 году действует закон от 19.12.2022 № 517-ФЗ, в соответствии с которым применяются тарифы, установленные ещë в 2005 году в ст. 1 закона № 179-ФЗ. Тариф зависит от класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности компании.

Таблица 4. Тарифы взносов на травматизм в зависимости от классов профессионального риска

| Класс | Размер тарифа в % | Класс | Размер тарифа в % |

|---|---|---|---|

|

I |

0,2 |

XVII |

2,1 |

|

II |

0,3 |

XVIII |

2,3 |

|

III |

0,4 |

XIX |

2,5 |

|

IV |

0,5 |

XX |

2,8 |

|

V |

0,6 |

XXI |

3,1 |

|

VI |

0,7 |

XXII |

3,4 |

|

VII |

0,8 |

XXIII |

3,7 |

|

VIII |

0,9 |

XXIV |

4,1 |

|

IX |

1 |

XXV |

4,5 |

|

X |

1,1 |

XXVI |

5 |

|

XI |

1,2 |

XXVII |

5,5 |

|

XII |

1,3 |

XXVIII |

6,1 |

|

XIII |

1,4 |

XXIX |

6,7 |

|

XIV |

1,5 |

XXX |

7,4 |

|

XV |

1,7 |

XXXI |

8,1 |

|

XVI |

1,9 |

XXXII |

8,5 |

ИП с выплат инвалидам I, II и III групп делает страховые отчисления по ставке 60% от установленного для своего класса тарифа.

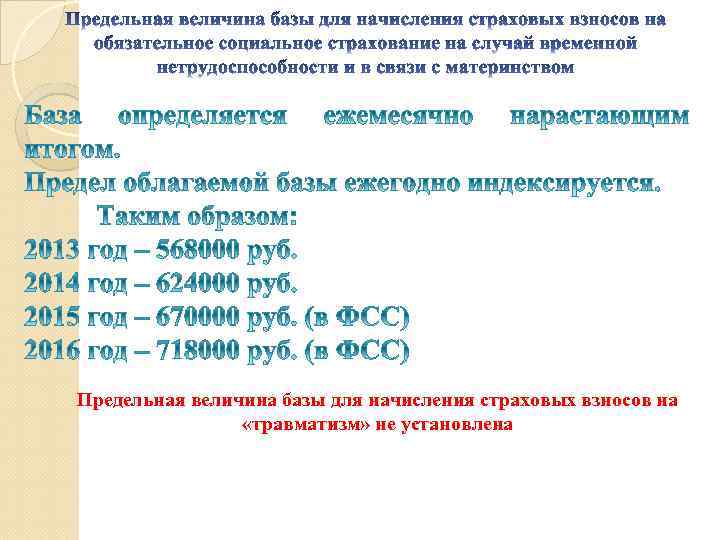

Как менялся размер базы в последние годы

В Таблице 1 мы отразили значения предельного размера базы за три прошедших года, а в последней колонке указали единый показатель 2023.

Таблица 1. Значения лимита базы для исчисления взносов на страхование (руб.)

| Вид страхования | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|

| Пенсионное | 1 292 000 | 1 465 000 | 1 565 000 | 1 917 000 |

| Социальное (ВНиМ) | 912 000 | 966 000 | 1 032 000 | 1 917 000 |

| Медицинское | не установлено | не установлено | не установлено | 1 917 000 |

Видно, что лимит сильно вырос в 2023 году. По сравнению с прошлым годом предел базы увеличился:

- по взносам на ОПС – на 22%;

- по взносам на ВНиМ – почти на 86%.

Что это значит для бизнеса? В целом то, что придётся платить больше взносов за работников. Ведь от размера предельной величины страховой базы зависит тариф, по которому нужно считать взносы. Однако на практике рост лимита затрагивает в основном крупный бизнес. Мы это покажем на примерах, которые рассмотрим ниже. Но сначала несколько слов о тарифах.

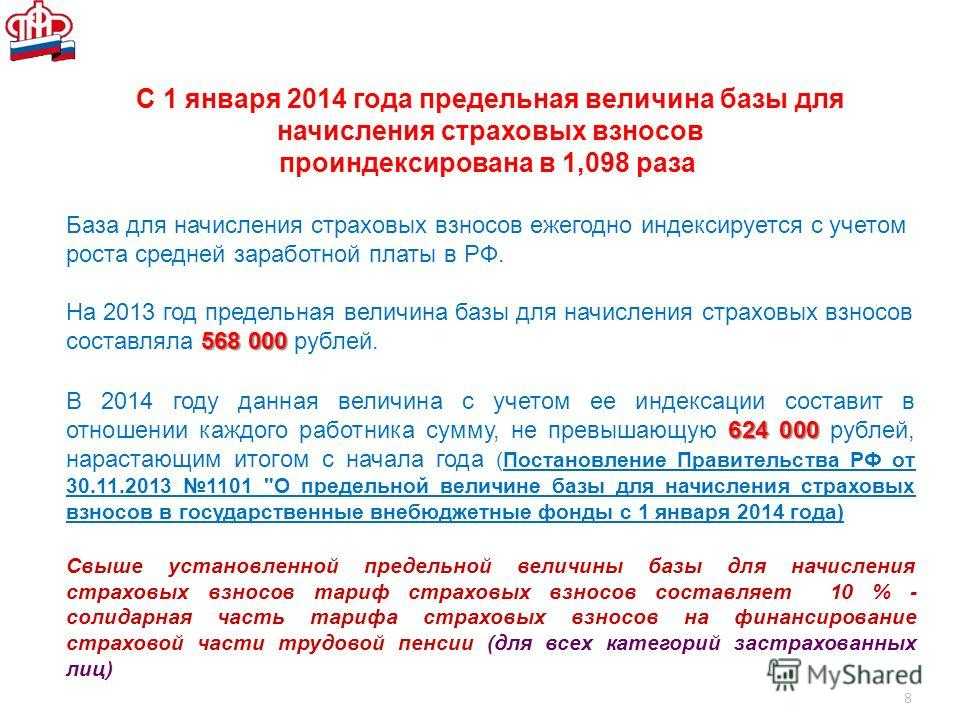

Единая предельная величина базы

Начнём с лимита базы, ведь от него зависят страховые тарифы. Лимит или предельная величина означает сумму выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или по нулевой ставке.

С 2023 года устанавливается единый лимит базы, поскольку взносы за работников больше не рассчитывают отдельно – их платят по единому тарифу. Ранее предельное значение устанавливалось отдельно для пенсионных взносов (ОПС) и отчислений по временной нетрудоспособности / материнству (ВНиМ).

Лимит базы считают по формуле из п. 5.1 ст. 421 НК РФ:

Средняя заработная плата по стране * 12 месяцев * Коэффициент 2,3

Прогнозное среднее значение зарплаты по стране определяет Минэкономразвития.

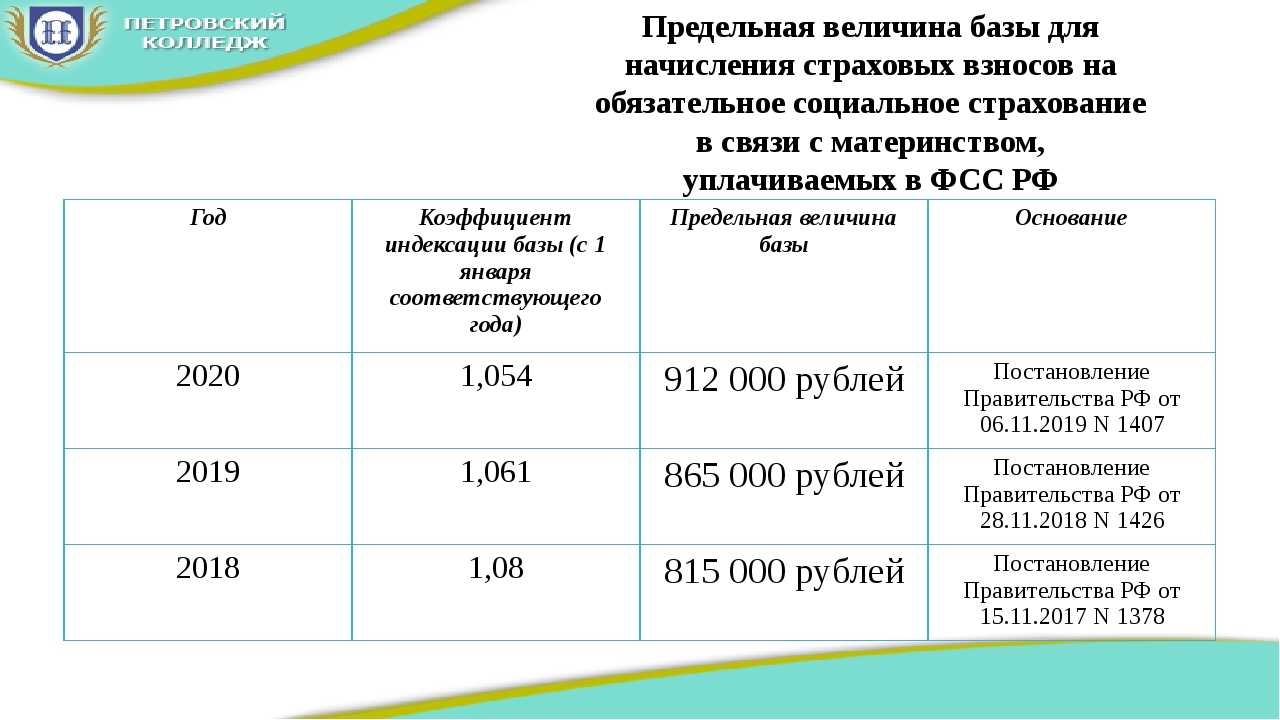

В 2024 году лимит базы по взносам составит 2 225 000 рублей. Он установлен постановлением Правительства РФ от 10.11.2023 № 1883. В таблице ниже мы показали, как менялась предельная величина базы для расчëта взносов за последние годы.

Таблица 1. Лимит базы по страховым взносам за 2020-2024 годы

| Год | Сумма в рублях |

|---|---|

|

2020 |

ОПС – 1 292 000, ВНиМ – 912 000 |

|

2021 |

ОПС – 1 465 000, ВНиМ – 966 000 |

|

2022 |

ОПС – 1 565 000, ВНиМ – 1 032 000 |

|

2023 |

1 917 000 |

|

2024 |

2 225 000 |

Льготные тарифы для отдельных категорий страхователей

Преференции по уплате страховых взносов в виде пониженных тарифов предоставляются и другим категориям страхователей. Они зависят от вида деятельности или от местности. Раньше было множество разных льготных ставок, но с 2023 года систему упростили. Теперь всего 3 пониженных ставки взносов: 15%, 7,6% и 0% (см. Таблицу 3).

Таблица 3. Льготные тарифы страховых взносов в 2024 году

| Категория страхователя | В пределах лимита базы | Сверх лимита базы |

Основание: п. 2.2 ст. 427 НК РФ |

7,6% |

0% |

|

Плательщики, производящие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов (есть исключения) Основание: п. 2.3 ст. 427 НК РФ |

0% |

0% |

Основание: п. 2.4 ст. 427 НК РФ |

С выплаты до МРОТ – 30% |

С выплаты до МРОТ – 15,1% |

|

С выплаты более МРОТ – 15% |

Например, организации сферы IT для применения тарифа страховых взносов 7,6% должны быть аккредитованы, а также получить по итогам отчëтного (расчëтного) периода не менее 70% дохода от профильной деятельности, которая перечислена в п. 5 ст. 427 НК РФ.

Взносы по единому тарифу

Итак, с 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого тарифа. В общем случае для компаний, которые не относятся к категории МСП и не имеют других преференций, установлены такие ставки (п. 3 ст. 425 НК РФ):

- в пределах лимита базы для исчисления страховых взносов – 30%;

- свыше лимита базы – 15,1%.

В 2024 году размеры страховых взносов не изменятся. Для большинства компаний, которые не попадают под отраслевые льготы, будут актуальны ставки из Таблицы 2.

Таблица 2. Взносы на страхование работников по единому тарифу в зависимости от размера бизнеса

| Категория страхователя | Тариф взносов на ОПС + ОМС + ВНиМ |

|---|---|

|

Крупный бизнес |

|

|

30% |

|

|

15,1% |

|

|

Малый и средний бизнес |

|

|

С выплаты не более МРОТ – 30%, свыше МРОТ – 15% |

|

|

С выплаты не более МРОТ – 15,1%, свыше МРОТ – 15% |

Примеры расчёта

Два друга работают в разных компаниях, но получают одинаково высокую зарплату:

- Сергей Захаров работает в ООО «Добрый слон» и в месяц получает 400 000 рублей. Работодатель не является субъектом МСП и платит страховые взносы по общему тарифу 30%.

- Антон Попов руководит ООО «Ловкий заяц» и также получает за свои труды 400 000 рублей в месяц. Компания включена в реестр МСП, что даёт ей право применять пониженные тарифы для расчёта взносов за работников с ежемесячной выплаты свыше МРОТ. Минимальный размер оплаты труда на начало 2023 года – 16 242 рубля.

В обоих случаях работники не получали от своих компаний каких-либо иных выплат, поэтому базой для начисления страховых взносов будет только зарплата. И в обоих случаях выплата, подсчитанная нарастающим итогом с начала года, достигнет лимита уже в мае. Рассчитаем, сколько компании заплатят взносов за этих работников и сколько смогут сэкономить за счёт снижения тарифа.

Расчёт для ООО «Добрый слон»

В январе, феврале, марте и апреле ежемесячная база по взносам Захарова составит 400 000 рублей, а размер взносов – 400 000×30% = 120 000 рублей.

В мае годовая выплата Захарову будет равна 2 млн рублей, что выше лимита на 83 000 рублей (2 000 000 — 1 917 000). Поэтому 83 000 рублей облагаются по сниженному тарифу 15,1%, и сумма взносов с этой части составит 12 533 рубля.

Вторая часть майской зарплаты в размере 317 000 рублей (400 000 — 83 000) укладывается в лимит, поэтому облагается взносами по 30%. Сумма взносов с неё – 95 100 рублей (317 000×30%).

Итого взносов за Захарова за май: 12 533 + 95 100 = 107 633 рубля.

С июня вся зарплата будет облагаться взносами по тарифу 15,1%, так как выплата Захарову с начала года превысила лимит базы ещё в прошлом месяце. Поэтому с зарплаты Захарова за июнь ООО «Добрый слон» заплатит 400 000×15,1% = 60 400 рублей. То же самое за июль, август и так до декабря.

Таблица 3. Взносы ООО «Добрый слон» за Захарова (руб.)

| Месяц 2023 г. | Сумма | Месяц | Сумма |

|---|---|---|---|

| январь | 120 000 | июль | 60 400 |

| февраль | 120 000 | август | 60 400 |

| март | 120 000 | сентябрь | 60 400 |

| апрель | 120 000 | октябрь | 60 400 |

| май | 107 633 | ноябрь | 60 400 |

| июнь | 60 400 | декабрь | 60 400 |

| Всего за год | 1 010 433 |

Получается, что после достижения лимита базы ежемесячная сумма взносов за Захарова снижается почти вдвое. И чем больше зарплата, тем быстрее будет достигнута предельная база. А чем выше этот лимит, тем дольше его придётся достигать.

Расчёт для ООО «Ловкий заяц»

В январе, феврале, марте и апреле работник Попов получал по 400 000 рублей, и компания начисляла взносы так:

- С выплаты в размере 16 242 рубля – по тарифу 30%. Сумма взносов – 16 242 × 30% = 4 872,6 рублей.

- С выплаты 383 758 рублей (400 000 — 16 242) – по тарифу 15%. Сумма взносов – 383 758 × 15% = 57 563,7 рублей.

- Всего за месяц 4 872,6 + 57 563,7 = 62 436,3 рублей.

В мае сумма выплаты Попову превысила предел базы для расчёта страховых взносов, действующий в 2023 году. В таком случае для МСП применяются следующие тарифы: в пределах МРОТ – 15,1%, свыше МРОТ вне зависимости от лимита – 15%.

Но часть выплаты Попову в размере МРОТ в мае ещё вкладывалась в лимит базы. Поэтому за май взносы считаются также, как за апрель и предыдущие месяцы.

Начиная с июня и вплоть до декабря выплата Попову будет считаться так:

- 16 242×15,1% = 2 452,54 рубля – с выплаты в пределах МРОТ;

- 383 758×15% = 57 563,7 – с выплаты свыше МРОТ;

- 2 452,54 + 57 563,7 = 60 016,24 рублей – всего за месяц.

Таблица 4. Взносы ООО «Ловкий заяц» за Попова (руб.)

| Месяц 2023 г. | Сумма | Месяц | Сумма |

|---|---|---|---|

| январь | 62 436,3 | июль | 60 016,24 |

| февраль | 62 436,3 | август | 60 016,24 |

| март | 62 436,3 | сентябрь | 60 016,24 |

| апрель | 62 436,3 | октябрь | 60 016,24 |

| май | 62 436,3 | ноябрь | 60 016,24 |

| июнь | 60 016,24 | декабрь | 60 016,24 |

| Всего за год | 732 295,18 |

Как видим, сумма взносов, ежемесячно уплачиваемая за Попова, уменьшилась после превышения лимита базы незначительно.

Сравнение результатов

Поместим итоги расчёта взносов за обоих работников в Таблицу 5, чтобы удобнее было их сравнить.

Таблица 5. Взносы компаний в 2023 году за работников с зарплатой 400 000 (руб.)

| Месяц | ООО «Добрый слон» | ООО «Ловкий заяц», субъект МСП |

| Январь | 120 000 | 62 436,3 |

| Февраль | 120 000 | 62 436,3 |

| Март | 120 000 | 62 436,3 |

| Апрель | 120 000 | 62 436,3 |

| Май | 107 633 | 62 436,3 |

| Июнь | 60 400 | 60 016,24 |

| Июль | 60 400 | 60 016,24 |

| Август | 60 400 | 60 016,24 |

| Сентябрь | 60 400 | 60 016,24 |

| Октябрь | 60 400 | 60 016,24 |

| Ноябрь | 60 400 | 60 016,24 |

| Декабрь | 60 400 | 60 016,24 |

| Всего за год | 1010433 | 732 295,18 |

Как видим, МСП в итоге заплатило гораздо меньше взносов, чем крупная компания. Такая экономия получается за счёт применения пониженных тарифов для МСП. А вот тот факт, что выплата достигла лимита, особой роли для малой компании не играет.

Размер предельной базы в 2023 году

Предельная база для начисления взносов – это лимит выплат работнику с начала года, после достижения которого уменьшается тариф, применяемый для расчёта его страховых отчислений. Этот механизм позволяет работодателям, которые платят своим сотрудникам высокие зарплаты, экономить на страховых взносах. Но чем выше это предельное значение, тем меньше такая экономия.

Лимит базы по взносам в 2022 году и ранее устанавливался отдельно для расчёта отчислений на пенсионное страхование и социальное страхование на случай болезни (материнства). По взносам на медицину лимита не было. Но в 2023 году ПФР и ФСС прекратили своё существование, им на смену пришёл Социальный фонд России, и всё изменилось.

Взносы по-прежнему делятся по видам страхования, но теперь работодатели оплачивают их по единому тарифу. Например, раньше основной совокупный тариф 30% делился на такие составляющие: ОПС – 22%, ОМС – 5,1%, ВНиМ – 2,9%. Бухгалтеры считали суммы отчислений по каждому виду страхования отдельно. Теперь же достаточно рассчитать их общей суммой по тарифу 30%.

Из-за этого база для начисления страховых взносов стала в 2023 году единой. Объясняется это просто: поскольку тариф для расчёта взносов один, то и лимит должен быть общий. Порядок его расчёта теперь прописан в п. 5.1 ст. 421 НК РФ. Считают предельную базу так:

Средняя ЗП × 12 × 2,3,

- где Средняя ЗП – средняя заработная плата по РФ в году, для которого рассчитывается лимит базы по взносам;

- 12 – количество месяцев в году;

- 2,3 – коэффициент.

В конце прошлого года Минфин сделал прогноз, что средняя ЗП в России в 2023 году составит 69 452 рубля.