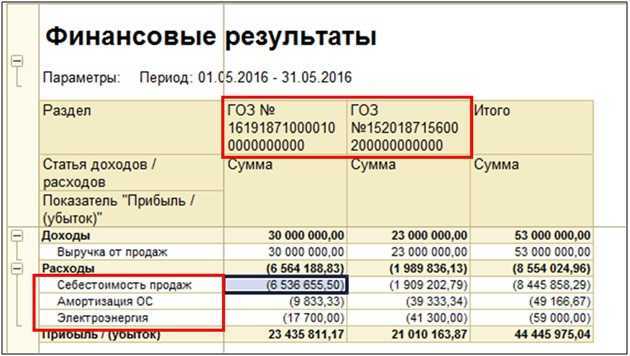

8.3. Планирование себестоимости и пути ее снижения

Для составления бизнес-плана, баланса доходов и расходов необходимо определить затраты, обеспечивающие нормальную производственную деятельность организации связи. Затраты планируются по каждой статье в отдельности и в увязке с другими разделами плана, с учетом инфляции. Затем рассчитывается общая сумма эксплуатационных расходов на весь период, а также себестоимость 100 руб. доходов в планируемом периоде. Плановые размеры затрат по статьям определяются прямыми расчетами либо с помощью укрупненных измерителей.

К затратам на оплату труда относятся затраты на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим, стимулирующие и компенсирующие выплаты, выплаты в натуральной форме, а также затраты на оплату труда не состоящих в штате работников, относящиеся к основной деятельности. В себестоимость не включаются премии за счет средств специального назначения и целевых поступлений, материальная помощь, ссуда, оплата дополнительных отпусков, надбавки к пенсии, оплата путевок и т.п.

Отчисления на социальное нужды включают отчисления по установленным нормам во внебюджетные фонды: в пенсионный фонд, в фонд государственного социального страхования, в фонд занятости, в фонд обязательного медицинского страхования.

Сумма амортизационных отчислений на полное восстановление планируется исходя из среднегодовой стоимости основных фондов по видам и соответствующих норм амортизации. Амортизация может производиться равномерным или ускоренным методом.

Расходы на ремонт основных фондов планируются по калькуляции предполагаемого ремонта и разносятся по соответствующим статьям (зарплата, материалы, запчасти и т.п.), или же планируется равномерное в течение года отчисление средств в ремонтный фонд, который в этом случае выделяется в перечне затрат отдельно.

При планировании расходов на материалы, запчасти, электроэнергию со стороны для производственных нужд, а также транспортных расходов необходимо учитывать их удорожание, применяя соответствующие индексы роста цен.

Материальные затраты организаций связи могут планироваться (при невозможности прямого счета) на основе укрупненного измерителя 100 руб. доходов. То есть общую сумму расходов по этим статьям определяют умножением запланированного объема доходов на планируемую величину затрат на 100 руб. доходов с учетом инфляции.

Затраты на электроэнергию планируют по видам оборудования исходя из его мощности, продолжительности работы, нормы потребления электроэнергии и прогнозируемых тарифов на нее.

Взаиморасчеты с предприятиями связи планируются с учетом продолжительности, объема работ, используемого оборудования и т.д. на основе договоров.

Транспортные расходы, в том числе на перевозку почты, планируются на основе договоров с теми, кто производит транспортировку.

Снижение себестоимости за счет роста производительности труда возможно только при опережении темпами роста производительности труда темпов роста средней заработной платы, так как только в этом случае снижаются затраты на оплату труда, приходящиеся на 100 руб. доходов. Обычно чем выше удельный вес заработной платы в себестоимости продукции, тем больше влияние роста производительности труда на снижение себестоимости. Это можно установить с помощью формулы:

где — снижение себестоимости, %; Iз, Iптр — индексы роста средней заработной платы и производительности труда по отношению к базовому периоду, %; d ФОТ — удельный вес ФОТ

Анализ изменения себестоимости по статьям затрат можно проводить индексным методом по формуле:

где — изменение себестоимости в процентах в зависимости от определенной (i-й) статьи затрат; IЭi — индекс изменения i-й статьи затрат; IДод— индекс роста (снижения) доходов; dЭi — удельный вес i-й статьи затрат в себестоимости базисного (взятого для сравнения) периода, %. Экономию эксплуатационных расходов (D Э) в зависимости от снижения себестоимости 100 руб. доходов можно определить следующим образом:

где Дод1 — доходы в отчетном периоде; С1-С — изменение себестоимости, руб./100 руб. доходов. Изменение себестоимости под влиянием объема производства:

где dпост, dпер – доля постоянных (переменных) затрат.

Следует отметить, что снижение себестоимости единицы услуг связи в условиях рынка является чрезвычайно актуальным, так как чрезмерные затраты в условиях конкуренции и могут привести к банкротству организации.

Бухучет

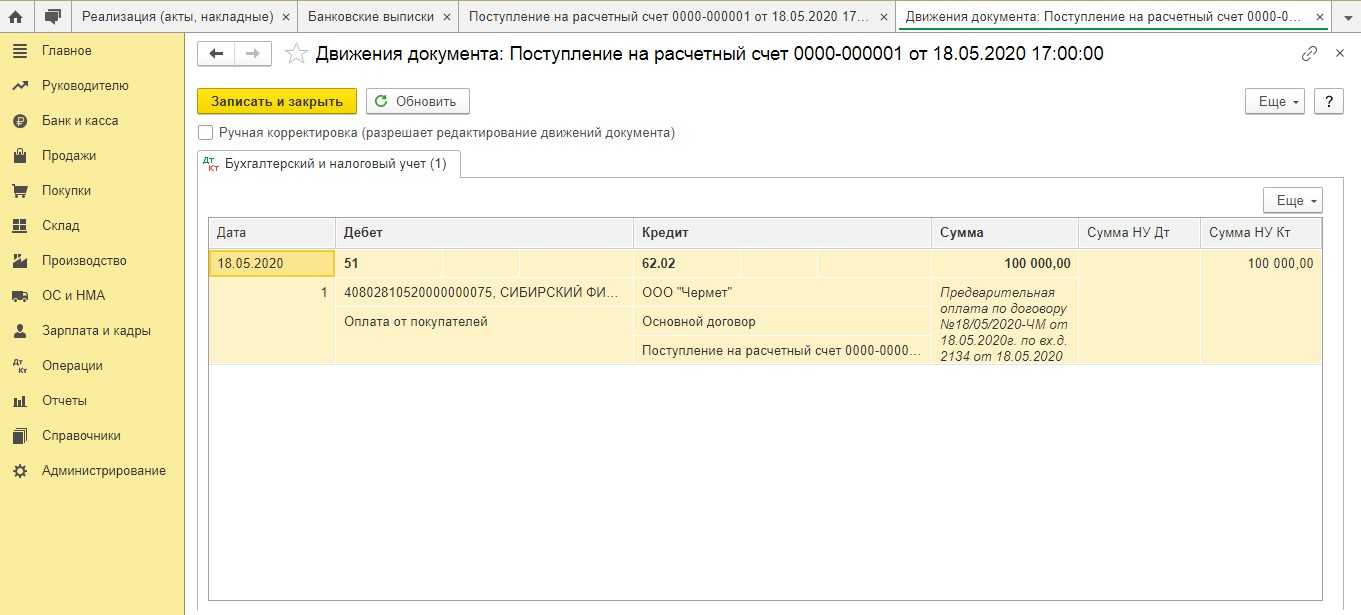

Затраты на оплату услуг связи включите в состав расходов по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). В бухучете расчеты с оператором мобильной связи отразите на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция к плану счетов).

В зависимости от того, в каком подразделении работает сотрудник и какие функции он выполняет, начисление затрат на мобильную связь отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 60

– отражена стоимость услуг мобильной связи (на основании документов, предъявленных оператором связи).

Расплачиваться с оператором связи организация может деньгами или с помощью карт экспресс-оплаты (п. 43 и 44 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328).

Оплату услуг мобильной связи по безналичному расчету отразите проводкой:

Дебет 60 Кредит 51

– оплачены услуги мобильной связи.

Ситуация: как отразить в бухучете расчеты с оператором мобильной связи с помощью карты экспресс-оплаты?

Если организация рассчитывается с оператором связи с помощью карт экспресс-оплаты, в учете нужно показать разницу между реальной и номинальной стоимостью карты. Как правило, такие карты приобретает сотрудник, который пользуется правом на использование мобильной связи. При выдаче аванса на покупку карты в учете сделайте запись:

Дебет 71 Кредит 50

– выдан аванс на покупку карты экспресс-оплаты (на основании расходного кассового ордера).

После того как карта будет активирована и сотрудник представит авансовый отчет, в учете нужно сделать две проводки:

Дебет 60 Кредит 71

– оплачены услуги оператора мобильной связи (на сумму номинальной стоимости карты);

Дебет 20 (23, 25, 26, 29, 44…) Кредит 71

– отражены расходы, связанные с приобретением карты экспресс-оплаты (на разницу между реальной и номинальной стоимостью карты).

Пример отражения в бухучете расчетов с оператором мобильной связи с помощью карт экспресс-оплаты

Менеджер ООО «Альфа» А.С. Кондратьев включен в состав сотрудников, имеющих право на пользование мобильной связью за счет организации. Должностной инструкцией Кондратьева предусмотрено использование мобильной связи для исполнения служебных обязанностей.

В марте Кондратьев находился в командировке. Для проведения срочных телефонных переговоров он приобрел карту экспресс-оплаты услуг мобильной связи. Номинальная стоимость карты – 500 руб. При ее покупке Кондратьев заплатил продавцу 520 руб.

По возвращении из командировки он приложил к авансовому отчету использованную карту и кассовый чек на сумму 520 руб.

В учете бухгалтер организации сделал следующие записи:

Дебет 60 Кредит 71 – 500 руб. – оплачены услуги оператора мобильной связи;

Дебет 26 Кредит 71 – 20 руб. – отражены расходы, связанные с приобретением карты экспресс-оплаты;

Дебет 71 Кредит 50 – 520 руб. – возмещен сотруднику перерасход по авансовому отчету.

Помимо служебных организация может оплатить и личные переговоры сотрудников. Если сотрудники не возмещают эти затраты, включите их в состав прочих расходов (п. 11 ПБУ 10/99):

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, не подлежащая возмещению за счет сотрудников;

Дебет 91-2 Кредит 73

– списана стоимость личных телефонных переговоров, не возмещаемых сотрудниками;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ, рассчитанный со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников (при выплате очередной зарплаты);

Дебет 91-2 Кредит 69

– начислены страховые взносы со стоимости личных телефонных переговоров, не подлежащей возмещению за счет сотрудников.

Если сотрудники возмещают стоимость личных переговоров, сделайте проводку:

Дебет 73 Кредит 60

– отражена стоимость личных телефонных переговоров, подлежащая возмещению за счет сотрудников;

Дебет 70 Кредит 73

– удержана из зарплаты сотрудника стоимость личных телефонных переговоров.

Бухгалтерский учет

Со стороны бухгалтерского учета приобретенный телефон, как правило, учитывают, как малоценное основное средство, так как имеет не высокую стоимость.

Необходимо обратиться к учетной политике организации. Если в соответствии с ней стоимость телефона не превышает лимит отдельной статьи основных средств, то стоимость приобретения относится к затратам на создание других активов или ко всему сроку службы телефона. Если стоимость не позволяет отнести телефон к малоценным основным средствам, то приобретение и принятие к бухгалтерскому учету отражаются обычным способом.

Стоимость сим-карты учитывают так же в зависимости от того, какие услуги оплачиваются.

-

Стоимость является платой за доступ к сети — приобретение за вычетом НДС включается в расходы по обычным видам деятельности: управленческим или коммерческим;

-

Стоимость является платой за иные услуги связи — учитывается как выданный аванс.

Со стороны налогового учета мобильный учитывается так же в зависимости от стоимости:

-

До 100 000 рублей — затраты включаются в материальные расходы одновременно с датой вода в эксплуатацию, либо в течении нескольких периодов, в зависимости от СПИ;

-

Более 100 000 рублей — учитывается как основное средство, амортизация начисляется в обычном порядке.

Если стоимость сим-карты зачисляется на счет абонента и расходуется как оплата услуг связи, то при покупке она не включается в расходы и признается по мере использования связи.

В случае, если стоимость сим-карты не зачисляется на счет, а является платой за номер телефона, то учет в расходах происходит единовременно, а «входной» НДС принимается к вычету в полной сумме только после получения счета-фактуры.

При предоставлении корпоративной мобильной связи работодатель обязан предоставить сведения о пользователях в единую систему идентификации и аутентификации.

Информация вносится в ЕСИА уполномоченным лицом абонента с использованием портала «Госуслуг» не позднее, чем за три рабочих дня до планируемой даты начала предоставления услуг связи, если службой связи не предусмотрен иной срок.

Категории корреспонденции, обрабатываемой электронными коммуникациями

- МСЭ

- Генеральный секретариат

- Радиосвязь

- Об МСЭ-Р

- События

- Базы данных и электронные услуги

- Публикации

- Космос

- Наземный

- Учебные группы

- Региональное присутствие

- Присоединяйтесь к МСЭ-R

- Стандартизация

- Разработка

- Новости

- Членская зона

- Присоединяйтесь к МСЭ

Вы здесь ITU > Home > ITU-R > Space Services > Электронная связь > Категории корреспонденции, обрабатываемой электронной связью

Категории

корреспонденции, обрабатываемой отделом электронных сообщений

В этом Приложении перечислены категории корреспонденции, которые будут обрабатываться в рамках «электронных сообщений» по состоянию на 23 октября 2019 года.

Этот список категорий может быть обновлен в соответствии с отзывами или требованиями от пользователей Администрации и пользователей в Бюро.

Комментарии к BR и ADM, соответствие между ADM

API

Запрос на координацию

Уведомление

Запрос на EPFD

AP30/30A

AP30B

Due Diligence

Вредоносное вмешательство – Нарушение RR

MIFR – 13.

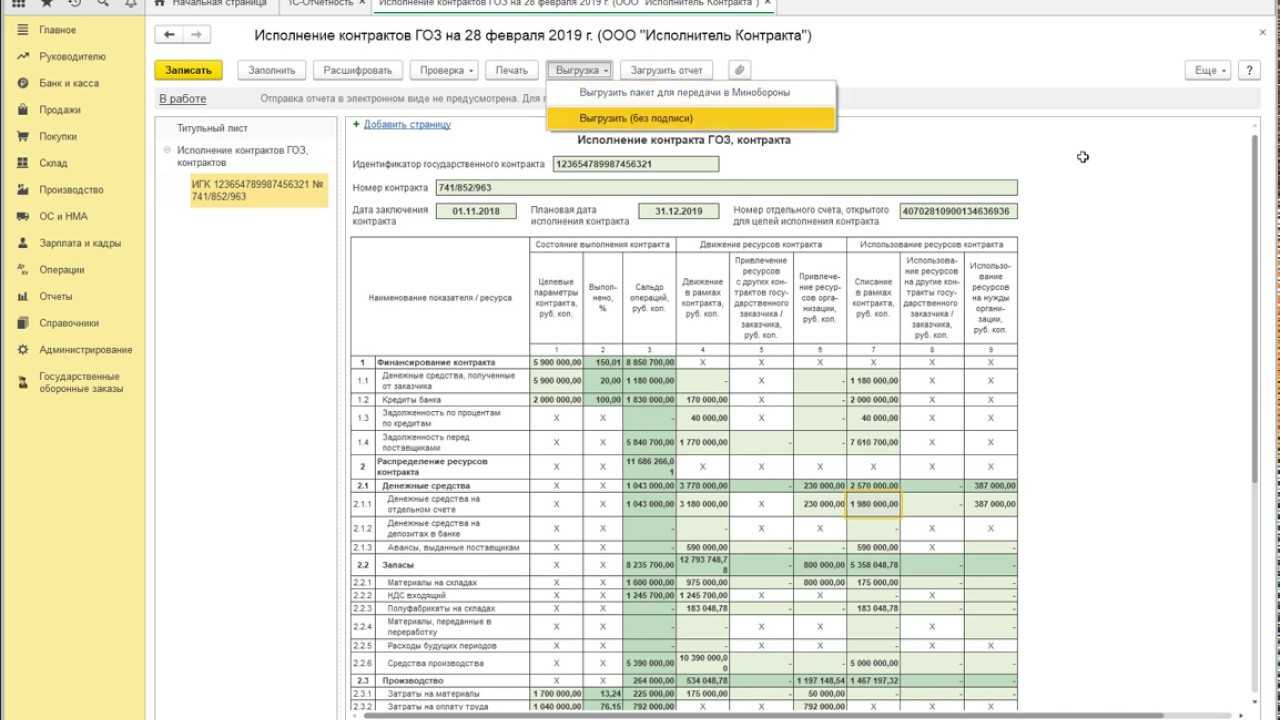

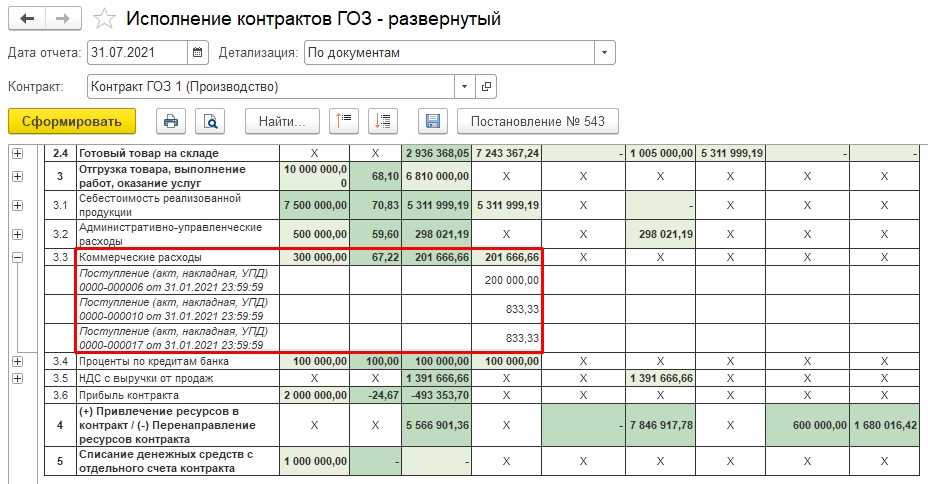

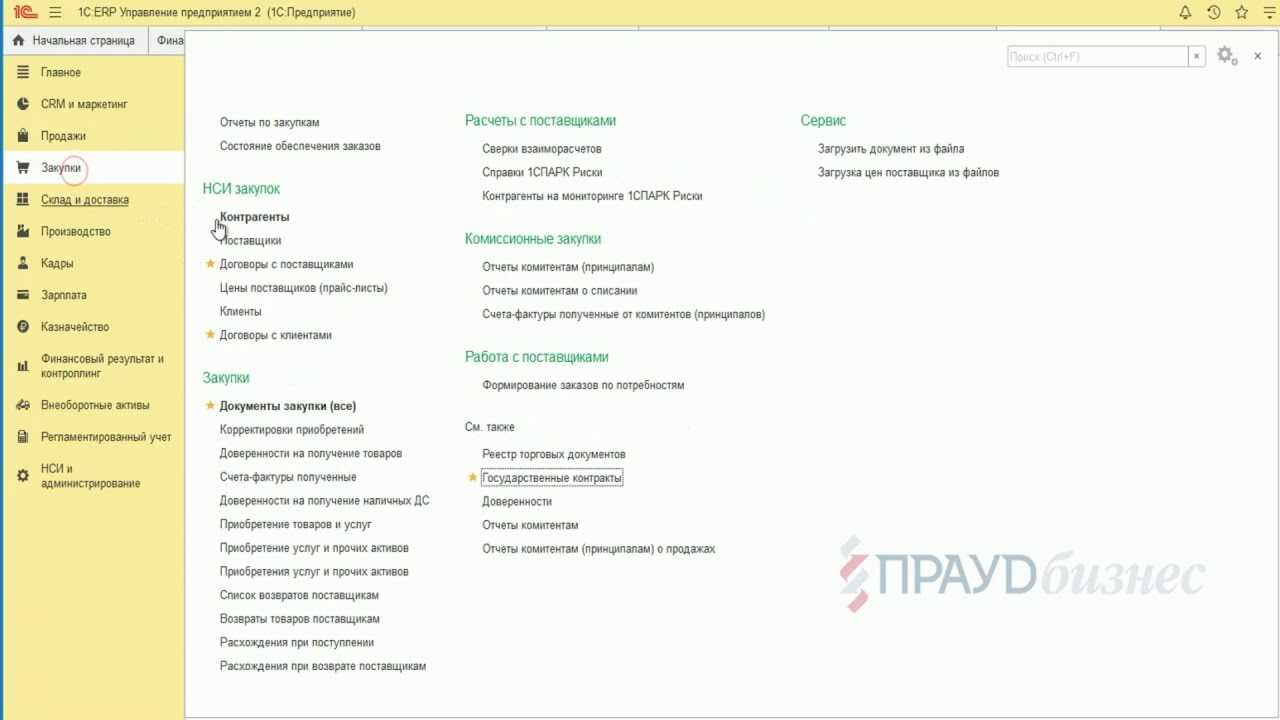

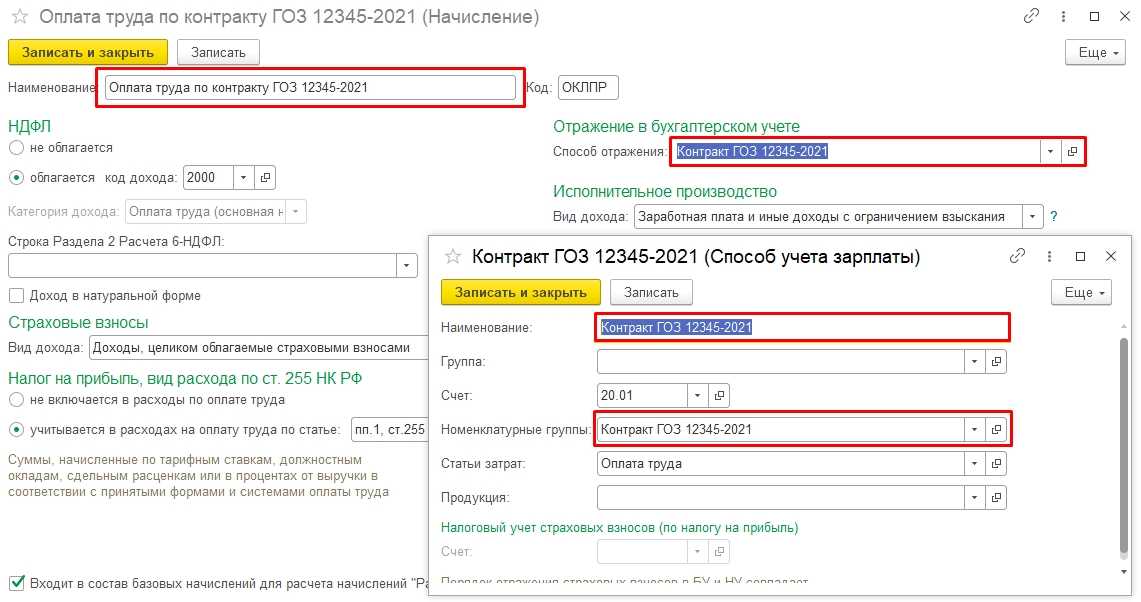

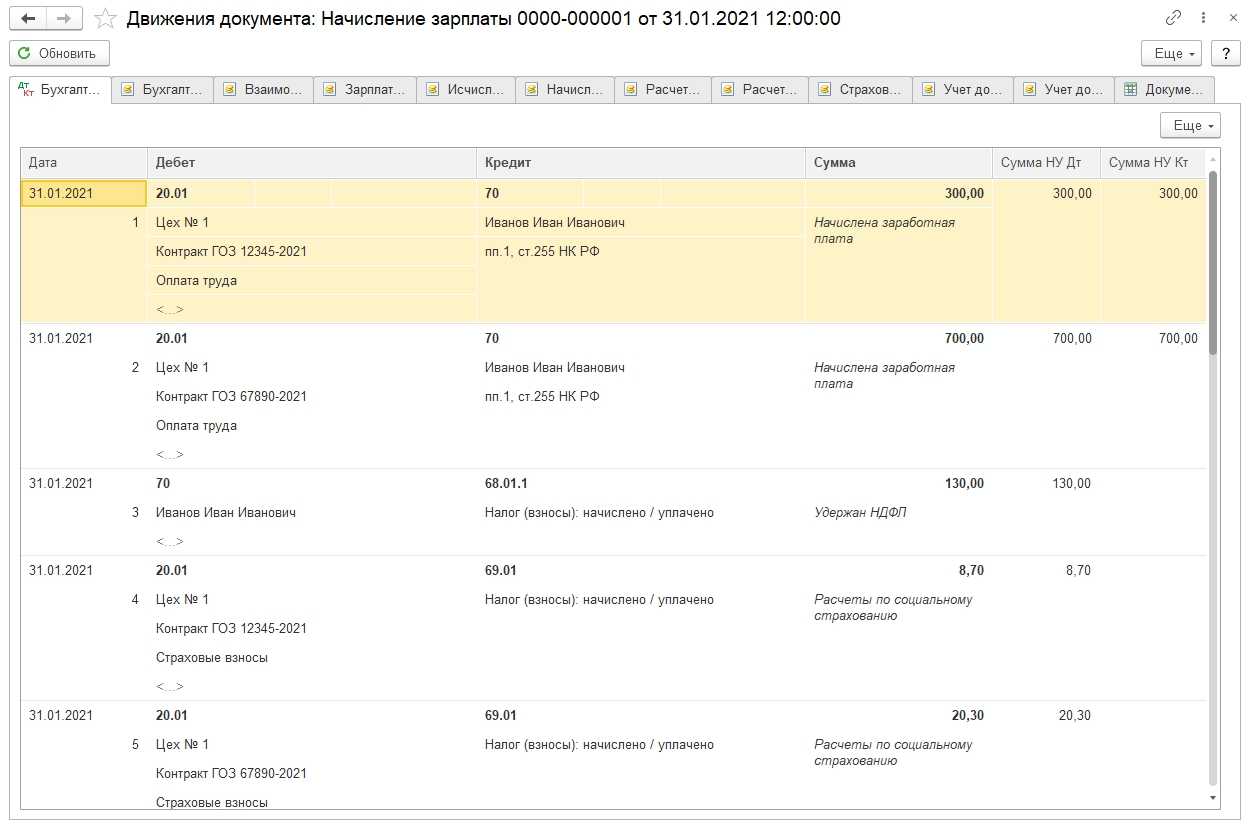

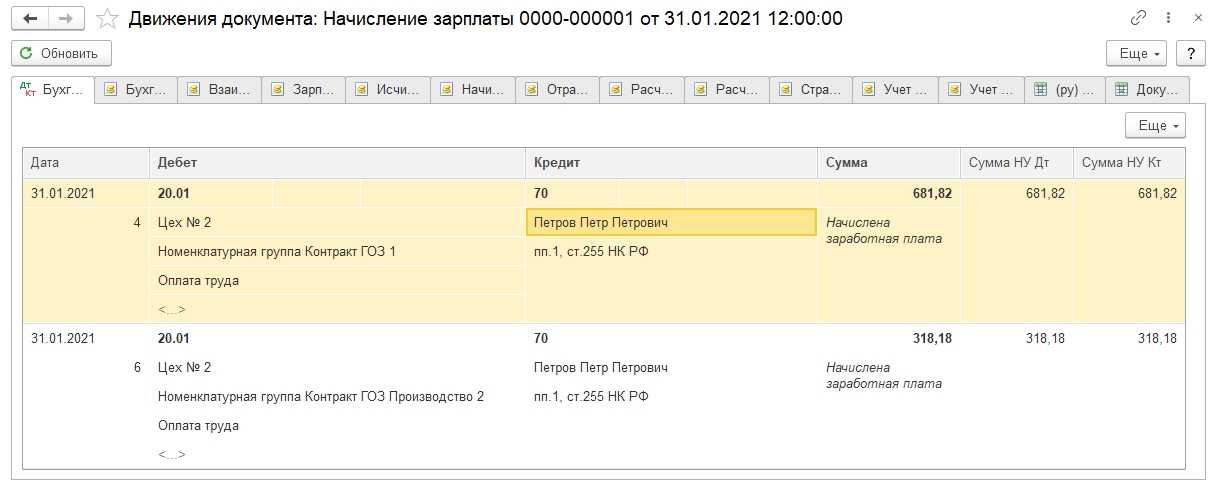

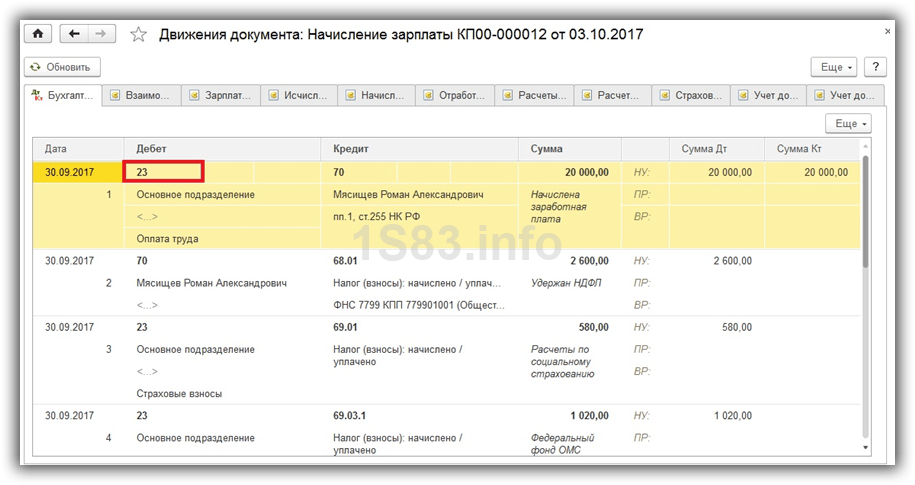

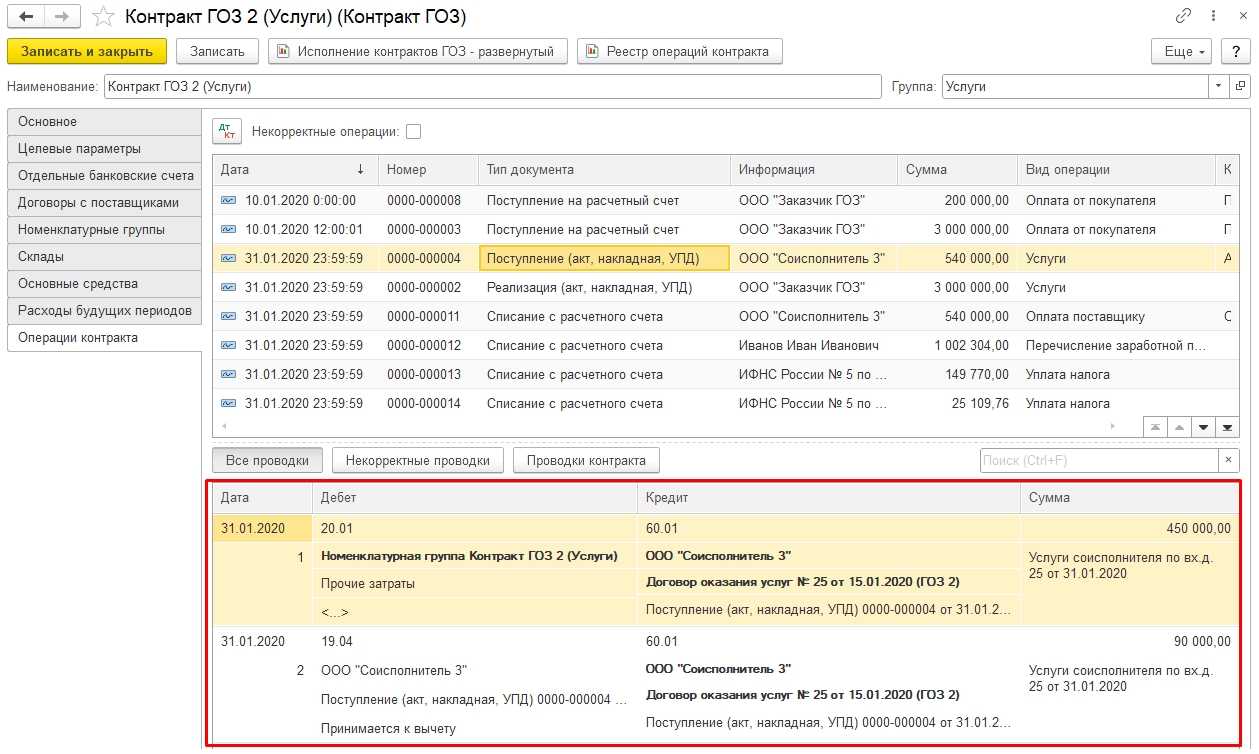

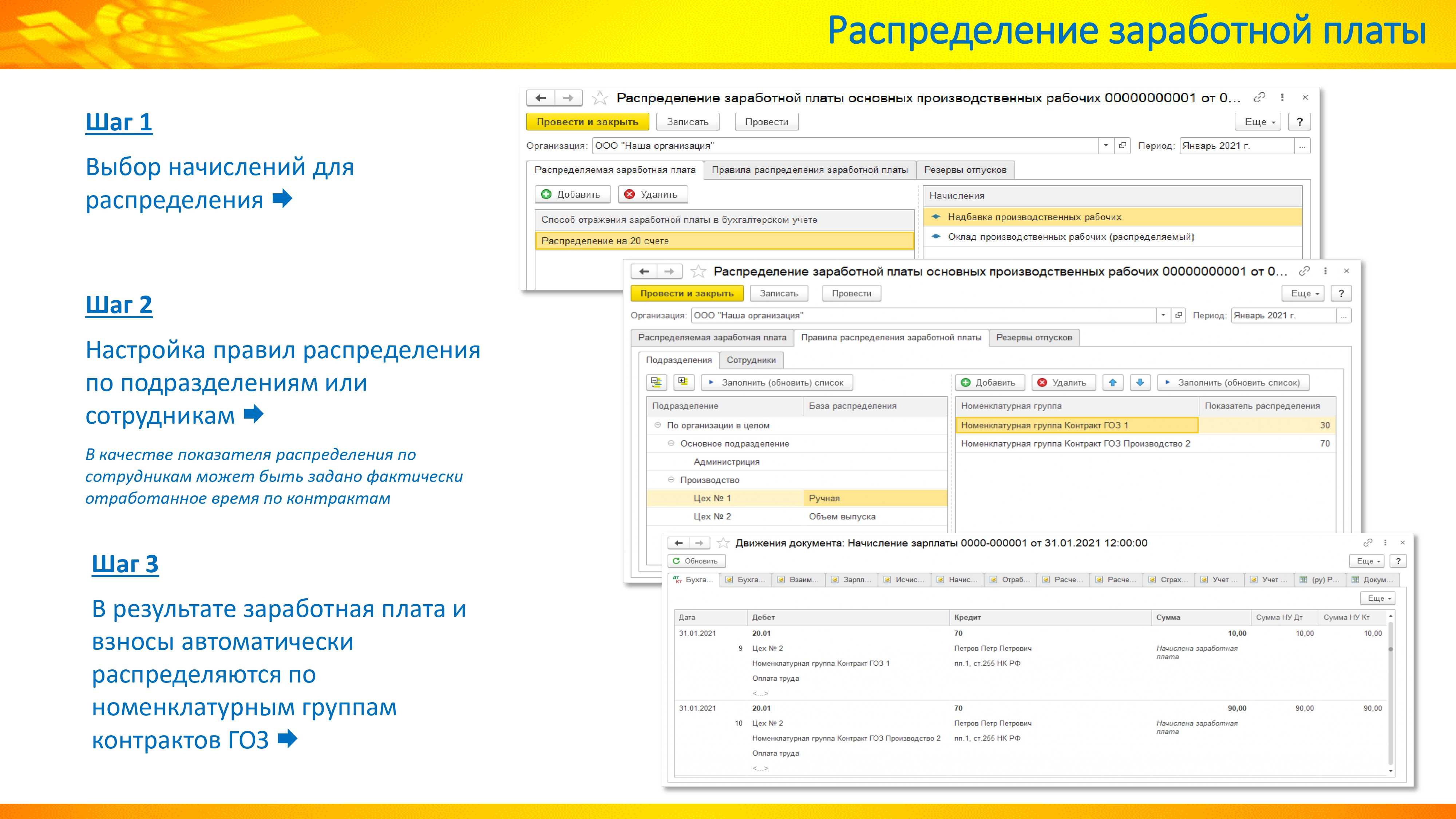

Учет затрат на счете 20.01 «Основное производство»

Разберем подробно настройки учета затрат на счете 20.

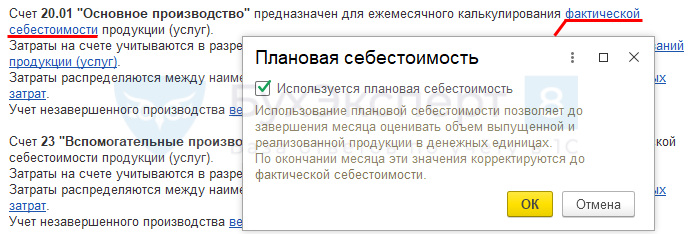

Калькулирование себестоимости продукции (работ, услуг)

В течение месяца выпущенная продукция (работы, услуги) может оцениваться в ПРОФ версии 1С: Бухгалтерия 3.0:

- по фактической себестоимости;

- по плановой себестоимости с корректировкой ее до фактической в конце месяца.

После таких настроек в документах выпуска Отчет производства за смену (Выпуск продукции), Оказание производственных услуг появятся графы Цена плановая и Сумма плановая. PDF

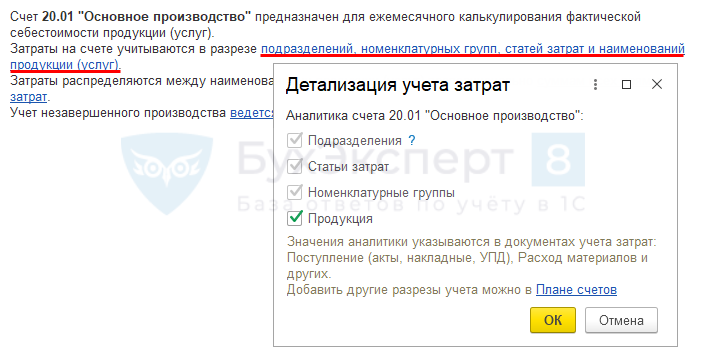

Детализация учета затрат

В настройке Затраты на счете учитываются в разрезе можно убрать или установить только субконто Продукция.

Использование субконто Подразделения устанавливается в PDF. Остальные субконто установлены по умолчанию в плане счетов.

Подробнее про использование субконто Продукция – Варианты выпуска продукции и их отличия при расчете себестоимости

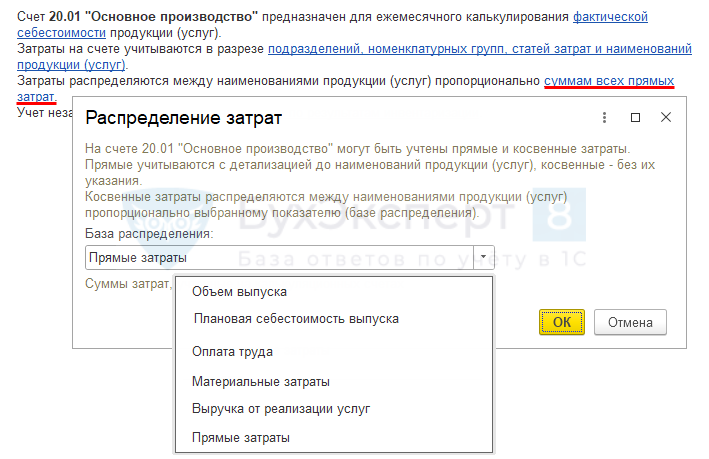

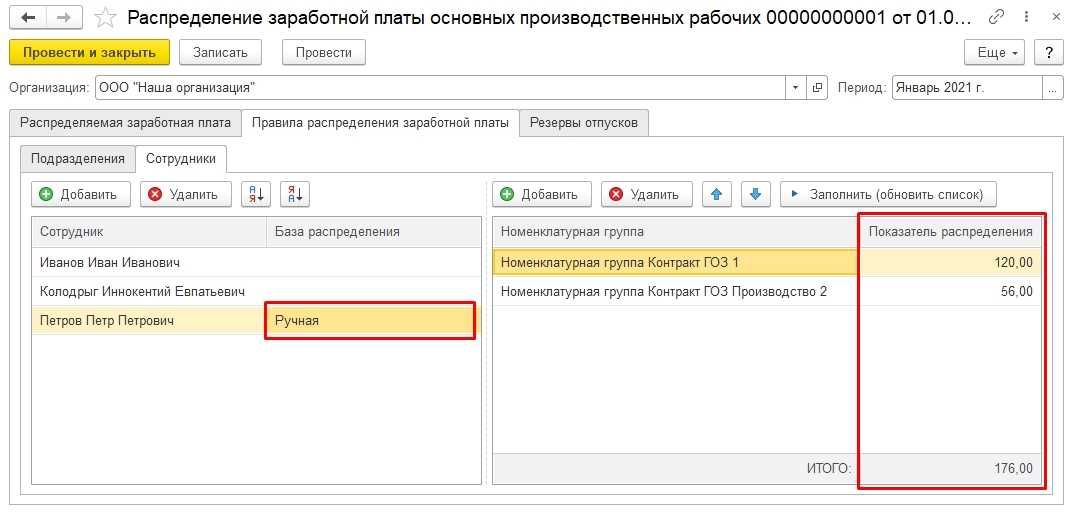

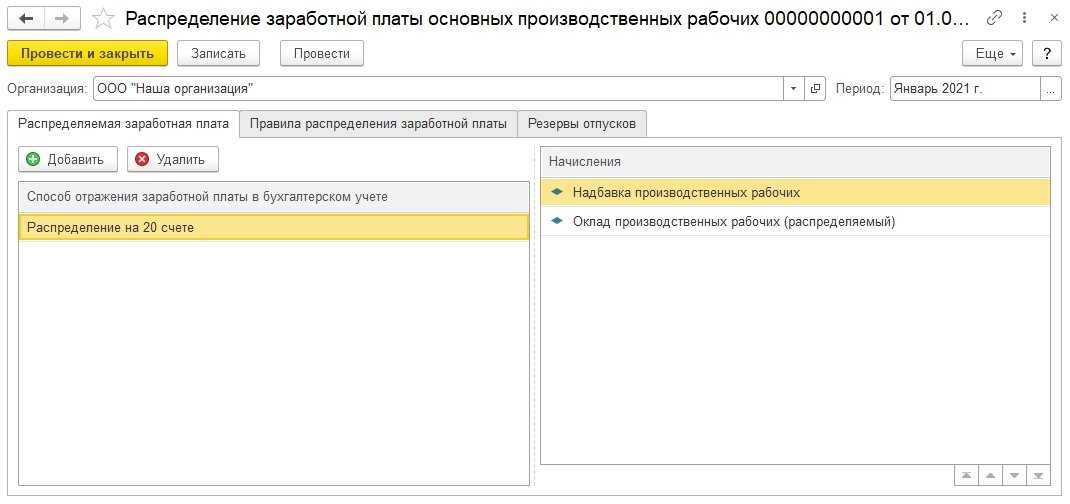

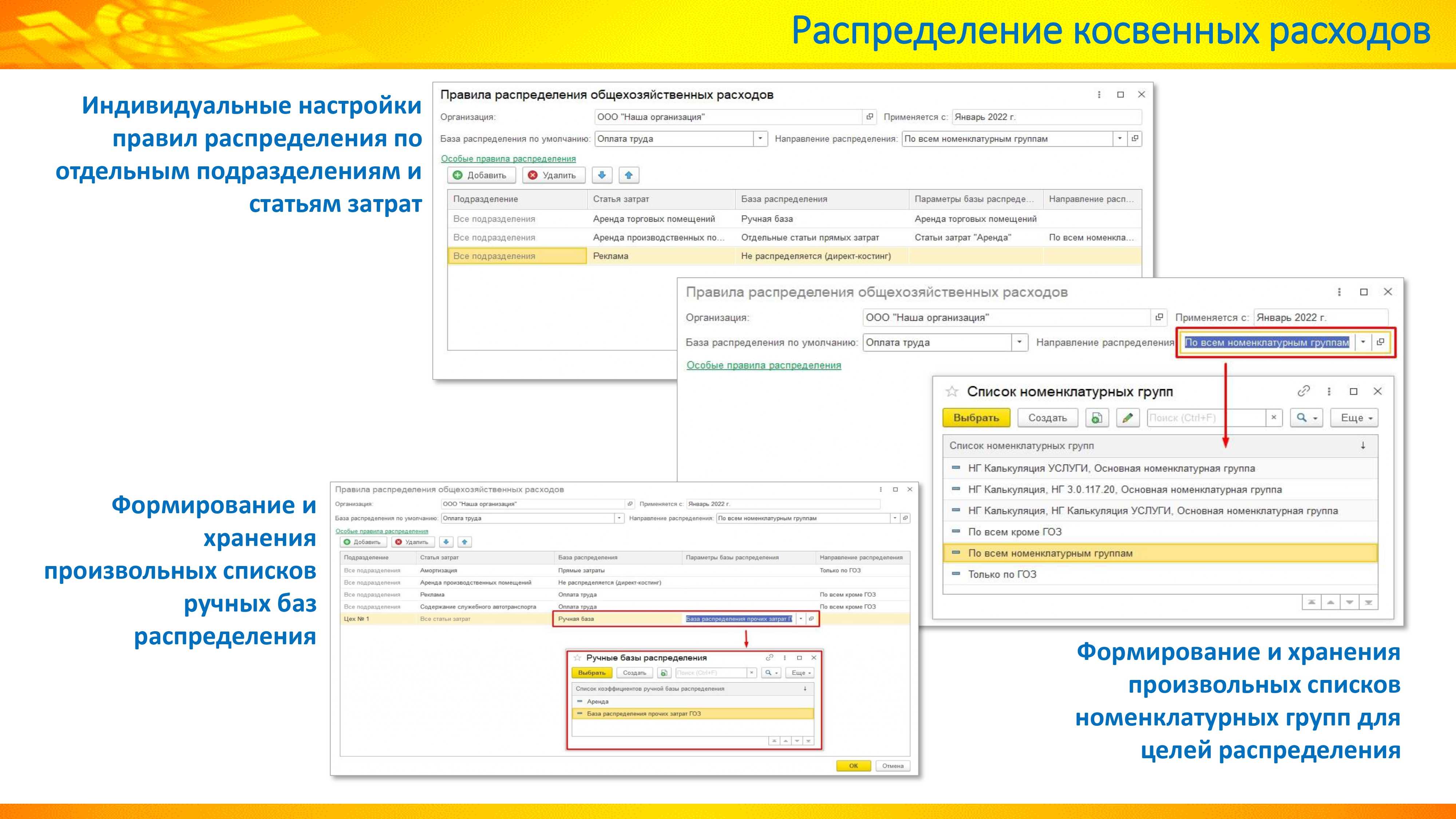

Распределение затрат

Для распределения общих прямых производственных затрат, отраженных без указания субконто Продукция (), установите базу распределения.

Подробнее Распределение косвенных затрат.

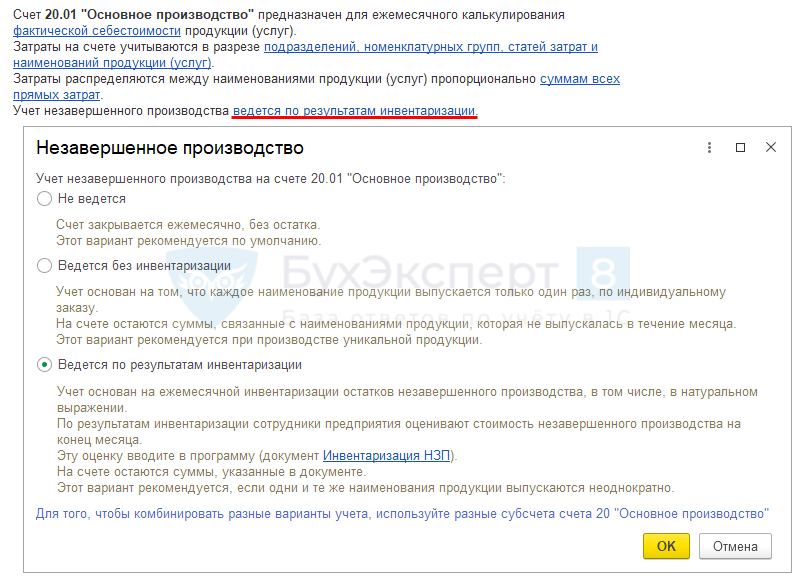

Учет незавершенного производства

Есть три варианта учета НЗП:

- Не ведется,

- Ведется без инвентаризации,

- Ведется по результатам инвентаризации.

Не ведется — НЗП нельзя отразить. Счет 20 ежемесячно закрывается при выполнении процедуры Закрытие месяца:

- Дт 43 Кт 20 — если в месяце был выпуск продукции;

- Дт 90.02 Кт 20 — если были прямые расходы по:

- производству продукции, но не было выпуска;

- оказанию услуг, выполнению работ, независимо от выручки по номенклатурной группе.

Ведется без инвентаризации — НЗП формируется автоматически. Прямые затраты на счете 20 могут отражаться по субконто Номенклатурная группа или более детализировано — по субконто Продукция. Счет 20 ежемесячно:

- остается в виде НЗП, если не было выпуска продукции, реализации работ (услуг), – сальдо по счету 20 отражается по субконто Номенклатурная группа или более детализировано — по субконто Продукция;

- закрывается при выполнении процедуры Закрытие месяца, если был выпуск продукции или выручка по работам (услугам):

- Дт 43 Кт 20 — если в месяце был выпуск продукции;

- Дт 90.02 Кт 20 — если в месяце была реализация работ (услуг);

Если при выпуске продукции, реализации работ (услуг) часть затрат необходимо перенести на следующий месяц, отразить НЗП (сальдо по 20 счету) можно документом Инвентаризация НЗП. НЗП в таком случае отражается только по Номенклатурной группе.

Подробнее Незавершенное производство с детализацией до продукции.

Ведется по результатам инвентаризации — НЗП формируется только документом Инвентаризация НЗП. Счет 20.01 ежемесячно закрывается при выполнении процедуры Закрытие месяца:

- Дт 43 Кт 20.01, если в течение месяца был выпуск продукции;

- Дт 90.02 Кт 20.01 — если были прямые расходы по:

- производству продукции, но не было выпуска

- оказанию услуг, выполнению работ, независимо от выручки по номенклатурной группе.

Рекомендации по выбору учета НЗП по видам деятельности приведены в Алгоритме выбора настроек учетной политике по разным видам деятельности.

Приобретение карт экспресс-оплаты

Ситуация: можно ли при расчете налога на прибыль учесть стоимость карт экспресс-оплаты мобильной связи, приобретенных для сотрудников? Организация самостоятельно заключила договор с оператором сотовой связи.

Ответ: да, можно. Но такие расходы должны быть экономически обоснованны и документально подтверждены (п. 1 ст. 252 НК РФ).

Расходы на услуги связи уменьшают облагаемую налогом прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ).

Но в случае с картами есть один нюанс. Дело в том, что после их активации остается лишь сама карточка, на которой указан только номер карты и ее номинал. Отсюда Минфин России заключает: карты экспресс-оплаты сами по себе не являются основанием для списания расходов на их покупку (письмо Минфина России от 26 января 2006 г. № 03-03-04/1/61). Нужно доказать производственную направленность разговоров, оплаченных за счет них. Для этого организация может представить иные подтверждающие документы (ведомость выдачи карт, приказы, должностные инструкции сотрудников и т. д.) (п. 1 ст. 252 НК РФ).

Меган Маркл попросила СМИ «прекратить изнурительный цирк» — РБК

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 28 апреляEUR ЦБ: 90,2

(+0,06)

Инвестиции, 27 апр, 16:11

Курс доллара на 28 апреляUSD ЦБ: 81,56

(-0,07)

Инвестиции, 27 апр, 16:11

Минобороны отчиталось о срыве ротации ВСУ в ДНР

Политика, 05:43

В ООН предрекли положение «на грани голодной смерти» для 1 млн человек

Общество, 05:30

В Киеве прогремели взрывы

Политика, 04:58

adv.

adv.rbc.ru

Два вертолета ВВС США потерпели крушение на Аляске

Политика, 04:45

«Коммерсантъ» узнал о попытках Microsoft остаться в России

Бизнес, 04:34

The Times узнала о попытках Риши Сунака избежать встречи с Десантисом

Политика, 04:13

Минздрав предложил создать службу психпомощи для воевавших на Украине

Политика, 04:06

Спите по 8 часов, но не высыпаетесь?

На интенсиве РБК Pro вы узнаете, как улучшить качество сна и с легкостью вставать по утрам

Прокачать навык

Польша стала единсвтенной страной, не пополняющей хранилища газом

Экономика, 03:20

В Сенате США обвинили Байдена в задержке поставок танков Украине

Политика, 03:03

Дональд Трамп заявил, что Хиллари Клинтон больше не «продажная»

Политика, 02:33

Премьер Молдавии заявил о запрете Путину на въезд

Политика, 02:14

Туроператоры заявили о сокращении сроков отдыха на российских курортах

Общество, 02:01

Как выглядит строительство АЭС «Аккую» в Турции.

«Ъ» узнал детали обвинения против главкома украинских ВМС

Политика, 01:39

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Telegraph узнала, что Маркл обсудила с Карлом III свои обвинения в адрес королевской семьи о будущем цвете кожи ее ребенка. Беседа была теплой, но не решила противоречий. Представитель герцогини сказал, что ее не волнует публикаци

Меган Маркл

(Фото: Tolga Akmen / Getty Images)

Супруга принца Гарри, герцогиня Сассекская Меган Маркл раскритиковала журналистов из-за публикаций содержания переписки с королем Карлом III, речь в которой шла о ее обвинениях в адрес королевской семьи в расизме.

Ее представитель сказал, что Маркл не волнует опубликованная переписка двухлетней давности, а любое иное утверждение «ложно и нелепо». «Мы призываем бульварные СМИ и различных корреспондентов королевской семьи прекратить изнурительный цирк, который они одни создают», — сказал он.

adv.rbc.ru

Переписка началась после интервью принца Гарри и Меган телеведущей Опре Уинфри, состоявшегося весной 2021 года. Герцогиня рассказала, что во время ее беременности первым сыном Арчи представители королевской семьи были обеспокоены тем, «насколько темной будет кожа» ребенка. По ее словам, об этом она узнала от своего супруга.

adv.rbc.ru

В конце апреля этого года в The Telegraph появилась информация, что Маркл написала Карлу III по поводу «бессознательной предвзятости». Она отметила, что старший член королевской семьи был предубежден по отношению к Маркл. В письмах обе стороны признают, что «замечание этого человека не было сделано со злым умыслом».

Источник издания рассказал, что переписка была теплой по содержанию, но не избавила королевскую семью Великобритании от напряжения.

По словам Уинфри, принц Гарри заверил ее, что комментарий о цвете кожи ребенка сделала не Елизавета II или ее супруг Филипп. При этом отец герцогини, Томас Маркл, не увидел проблемы в словах о вероятном цвете кожи ребенка, отказавшись считать расистом человека, который его задал: «Лишь дурацкий вопрос от кого-то, и не более».

Церемония коронации Карла III запланирована на 6 мая. По данным Telegraph, он намеревается помирить членов семьи. Маркл отказалась принимать участие в церемонии, но там будет присутствовать Гарри. Как пишет издание, Карла III обрадовала новость, что в коронации примет участие герцог Сассекский принц Гарри: его присутствие «породило надежды на перемирие с королем» после скандала, вызванного публикацией мемуаров под названием «Запасной».

Мобильная связь: как контролировать

Учет разговоров по мобильному телефону в служебных целях можно организовать несколькими способами:

- детализацией;

- лимитированием;

- использованием безлимитных тарифов.

Детализация переговоров сводится к подробному анализу списка звонков и телефонных номеров, на которые они производились. Личные звонки из затрат исключаются, а звонки производственного, рабочего характера берутся в расчеты.

Детализация переговоров – веский аргумент при проверках обоснованности затрат налоговыми инспекторами. В то же время неформальное общение по телефону позволяет, к примеру, эффективно сбывать товар друзьям, знакомым, родственникам сотрудников фирмы. Такая дилемма может вызывать конфликты при отнесении затрат в ту или иную категорию. Кроме того, услуги оператора связи по детализации, как правило, требуют дополнительной платы.

При лимитировании переговоров сотрудникам выделяется определенная сумма ежемесячно, которая должна покрыть служебные переговоры. Нередко детализация предваряет этап лимитирования: анализ детализированных отчетов помогает определить оптимальные лимиты расходов. В то же время для налоговиков все суммы сверх лимита будут по умолчанию являться экономически необоснованными.

Подключение к безлимитным тарифам значительно упрощает учет, поскольку отпадает необходимость контролировать суммы на разговоры «по делу», отделять служебные затраты от личных. Кроме того, по мнению Минфина (письмо №03-03-06/1/378 от 23/06/2011), применение их не препятствует отнесению в затраты для целей НУ.

Использование служебных телефонов сотрудниками прописывается в Правилах внутреннего трудового распорядка. Некоторые компании издают специальный ЛНА – Правила пользования служебной сотовой связью.

Важно! Если сим-карта оформлена на физическое лицо, например, на директора фирмы, оплачивать с расчетного счета сотовую связь и отражать ее в учете нельзя. Однако правомерно установить работнику компенсацию за использование личного телефона в служебных целях

Вопрос: В Плане счетов предусмотрены счета 30-39. Для отражения каких затрат они могут быть введены и в каком случае применять данную группу счетов? («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», N 1, январь-февраль 2014 г.)

В Плане счетов предусмотрены счета 30-39. Для отражения каких затрат они могут быть введены и в каком случае применять данную группу счетов?

Формирование информации о расходах по обычным видам деятельности ведется либо на счетах 20-29, либо на счетах 30-39. Первая группа счетов используется для группировки расходов по статьям, местам возникновения и другим признакам, а также для исчисления себестоимости продукции (работ, услуг). Счета 30-39 применяются для учета по элементам расходов, которые распределяются согласно отраслевым инструкциям по расчету себестоимости товаров (работ, услуг).

Обоснование. О том, для чего используются названные группы счетов, сказано в Письме Минфина РФ от 18.06.2007 N 07-05-06/166. ПБУ 10/99 «Расходы организации» предусмотрено, что при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Данная группировка затрат может быть обеспечена с использованием субсчетов или аналитики, открытой к традиционным счетам учета затрат 20-29. Однако вместо субсчетов для учета затрат по элементам можно использовать счета 30-39.

В настоящее время на нормативном уровне данные счета используются операторами связи, занимающими существенное положение в сети связи общего пользования, являющимися субъектами естественной монополии в области связи, и операторами универсального обслуживания. Перечисленные лица ведут раздельный отраслевой учет в соответствии с порядком, утвержденным Приказом Мининформсвязи РФ от 02.05.2006 N 54. Между тем указания по использованию счетов 30-39 даны в другом документе — в методических рекомендациях, утвержденных Приказом Мининформсвязи РФ от 21.03.2006 N 33. В нем установлены специфические элементы расходов, такие как оплата услуг присоединения и услуг по пропуску трафика.

Специальные счета 30-39 рекомендуется использовать для отражения расходов по производственным процессам (основным, вспомогательным, совместным), связанным с оказанием услуг связи. В частности, счет 30 используется для отражения основных затрат, связанных с оказанием услуг связи, счет 31 — затрат вспомогательных производственных процессов, а на счете 32 обобщается информация об совместных (общих) производственных затратах.

Таким образом, счета 30-39 у операторов связи используются аналогично традиционным счетам 20-29 у других хозяйствующих субъектов, за исключением того, что отраслевым ведомством в названных документах прописан специфический порядок распределения затрат, связанных с основными видами деятельности компаний. При этом счета 30-39 не исключают использования счета 20, в разрезе которого калькулируется себестоимость оказываемых операторами услуг связи. Все иные компании вправе использовать счета 30-39 при необходимости, но мало у кого она возникает.

Л.А. Евстратова,

эксперт журнала «Туристические и гостиничные услуги:

бухгалтерский учет и налогообложение»

30 счет бухгалтерского учета