Какие типы незавершенного производства существуют в 1С 8.3 Бухгалтерия?

В программе 1С 8.3 Бухгалтерия существуют различные типы незавершенного производства, которые позволяют учету отслеживать и контролировать неоконченный цикл производства товаров или услуг.

Тип 1 — Незавершенное производство на складах:

Этот тип незавершенного производства используется для учета полуфабрикатов и комплектующих, которые находятся в процессе производства на складе. Они еще не готовы к продаже, но уже получили частичную стоимостную оценку.

Тип 2 — Незавершенное производство по заказам:

Если ваше предприятие выполняет заказы на изготовление товаров или услуг, вы можете использовать этот тип незавершенного производства. Он позволяет учету отслеживать сумму, которая уже потрачена на выполнение заказа, но еще не добавлена к законченной продукции.

Тип 3 — Групповое незавершенное производство:

Групповое незавершенное производство позволяет учету группировать несколько товаров или услуг в одну группу незавершенного производства. Таким образом, можно проводить более точный учет расходов и доходов для каждой группы, а не для каждого товара или услуги отдельно.

Использование различных типов незавершенного производства в программе 1С 8.3 Бухгалтерия дает возможность более гибкого и точного учета процесса производства и возможности контролировать расходы и доходы на каждом этапе.

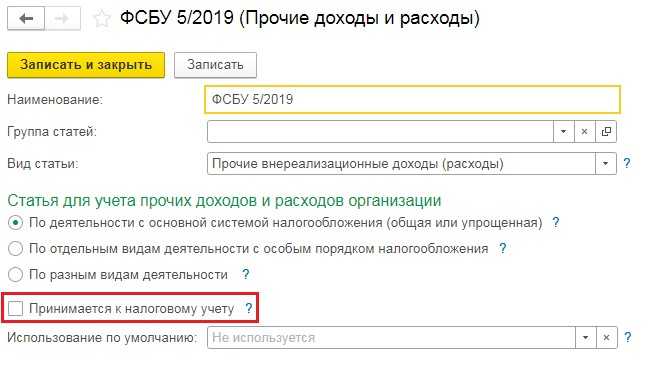

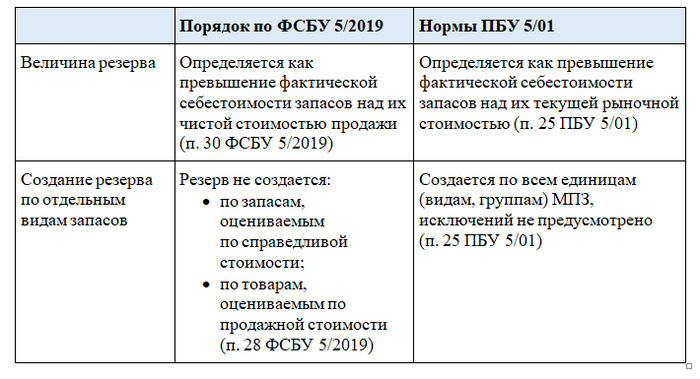

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

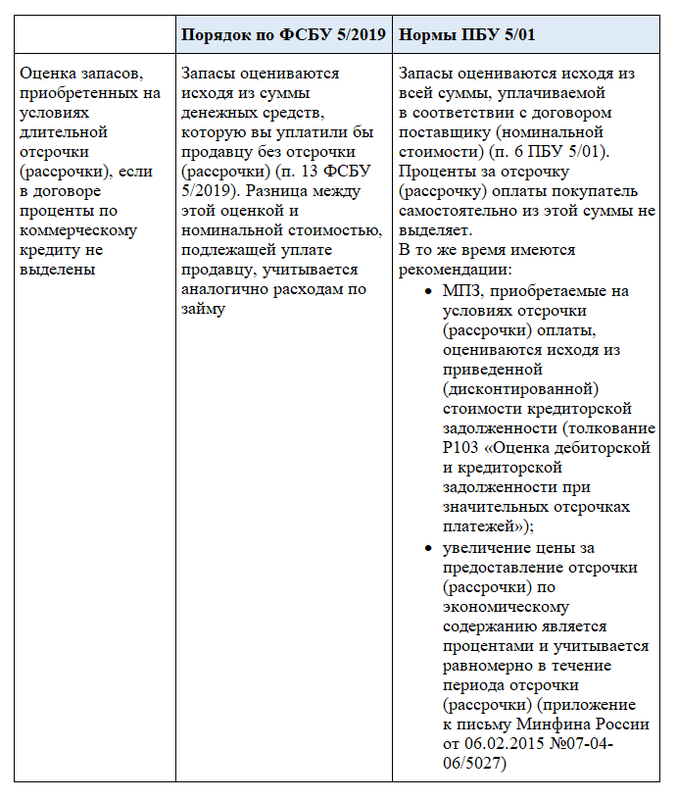

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

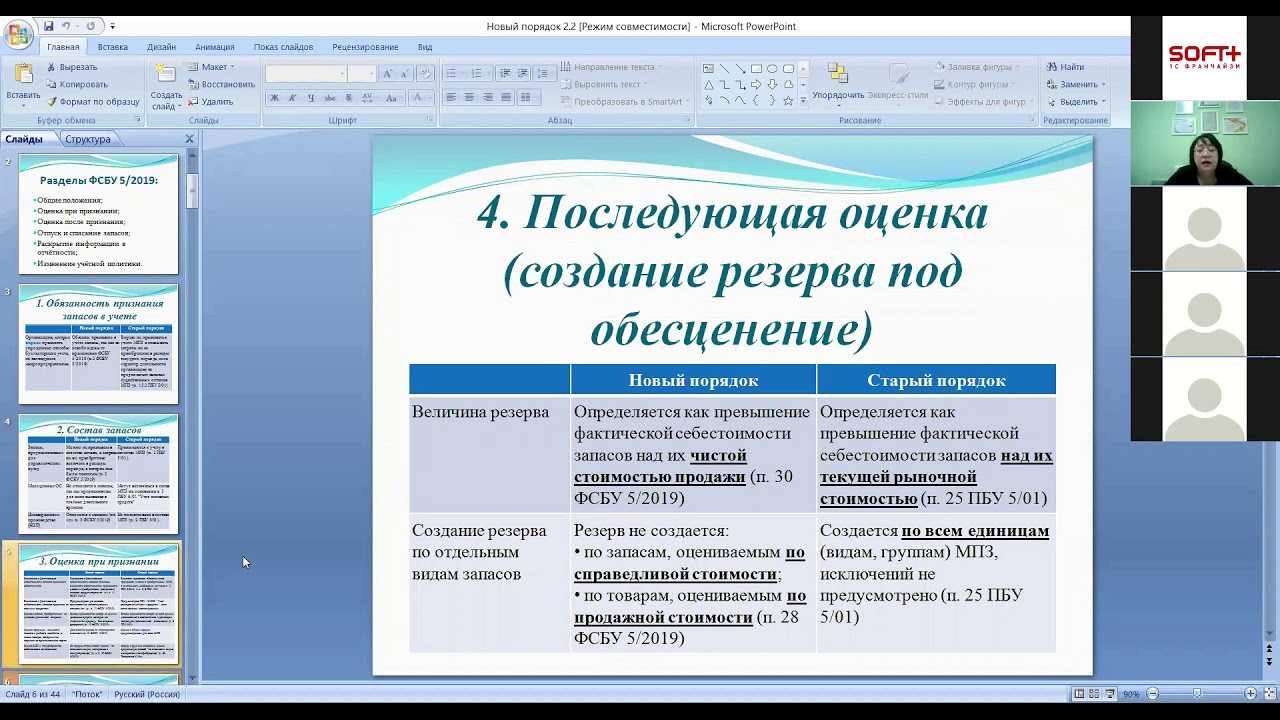

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.

Расчет себестоимости в 1С:Управление торговлей 11

Настройка и алгоритмы расчета себестоимости в 1С:Управление торговлей 11 идентичная настройке в 1С:Комплексная автоматизация 2.4. Разница состоит лишь в том, что в комплексной автоматизации идет расчет выпущенной продукции, а в торговле – это стоимость товаров.

Себестоимость будет складываться из номенклатурных затрат и постатейных расходов.

Можно использовать несколько сценариев:

- Предварительный расчет в ходе оперативного учета и расчет фактической себестоимости в конце месяца;

- Ежедневный расчет фактической себестоимости.

Первый сценарий

Если мы используем первый сценарий, необходимо настроить расписание регламентного задания предварительного расчета. Этот алгоритм рассчитывает себестоимость по средней. Позволит нам видеть данные ежедневно. После этого конце месяца выполните регламентные операции по закрытию месяца и они вычисляет окончательную фактическую себестоимость с учетом всех расходов за период. Операции выполняются за месяц.

Второй сценарий

При втором алгоритме можно получать точную цифру фактической себестоимости. Для этого задается расписание задания закрытия месяца. Будут полностью выполняться все операции по регламенту и это может занимать продолжительное время, поэтому рекомендуется задавать расписание таким образом, чтобы этот процесс не мешал работе предприятия.

Настройки находятся в разделе «администрирование» и «финансовый контролинг». В учетной политике можно выбрать метод по средней или учет по партиям (скользящая или взвешенная оценка).

Рассчитанный результат можно посмотреть отчетом по себестоимости и отчетом по валовой прибыли организации.

Что учитывается по счету

На счете 20 происходит отражение всех затрат, связанных с основным видом деятельности компании.

Поэтому на счете следует учитывать следующие расходы:

- Материальные затраты — стоимость израсходованных на производство сырья, материалов, полуфабрикатов, топлива и других, то есть то, что формирует основу готового изделия.

- Затраты на услуги и работы сторонних компаний, участвующих в создании готового продукта.

- Оплата труда основного персонала с обязательными отчислениями во внебюджетные фонды.

- Амортизационные отчисления по основным фондам, участвующим в создании готового продукта.

- Косвенные затраты, которые накладываются на себестоимость готового изделия — затраты вспомогательных производств, внепроизводственные, общезаводские расходы, расходы на реализацию и т.д. — их следует отражать на счете 20 в том случае, когда счета для их учета в конце отчетного периода закрываются.

- Прочие затраты на производство готовой продукции (налоги, пошлины и т. д.)

Первые статьи относятся к прямым затратам — те которые непосредственно относятся к производству. Стоимость вышеперечисленных расходов накапливается, пока происходит процесс производства, а по его завершении все они списываются со счета 20 на себестоимость готового изделия, работы, услуги.

Внимание! Если продукция не прошла технический контроль и была признана производственным браком, затраты на ее изготовление ранее учитываемые на счете 20 следует списать на счет учета брака в производстве (обычно 28)

Как оценивать запасы при признании?

Настройки учета затрат в «1С:Бухгалтерии 8»

Начиная с версии 3.0.111 в «1С:Бухгалтерии 8» появились изменения, связанные с учетом производственных операций, в том числе с учетом незавершенного производства:

-

упрощены настройки учета затрат в учетной политике по бухгалтерскому учету;

-

добавлена возможность распределения косвенных затрат между наименованиями оказанных услуг пропорционально выручке от реализации услуг за отчетный месяц;

-

добавлена возможность учитывать стоимость НЗП с детализацией до наименований продукции.

Организациям и предпринимателям с простым учетом теперь не требуется самостоятельно настраивать учет затрат. Достаточно включить нужную функциональность — программа выполнит настройки учета затрат автоматически.

Если автоматические настройки пользователю не подходят, он может настраивать учет затрат вручную, например, в тех случаях, когда:

-

используется плановая себестоимость;

-

ведется учет незавершенного производства;

-

для распределения косвенных затрат используется база, отличная от прямых затрат;

-

некоторые счета учета затрат требуется закрывать особенным образом.

Для удобства настройки затрат в форме учетной политики теперь выводится текст, кратко описывающий порядок учета затрат, а также комментарии к возможным вариантам (рис. 1).

Рис. 1. Настройки учета затрат

Чтобы поменять ту или иную настройку, следует перейти по соответствующей гиперссылке в отдельную форму.

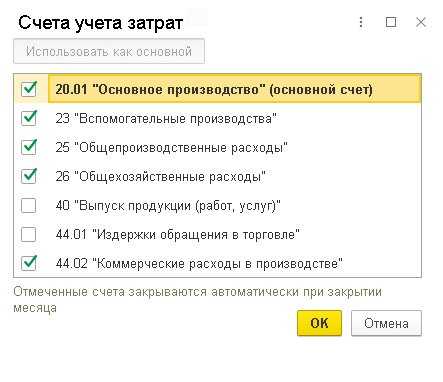

Рис. 2. Настройка счетов учета затрат

Настройка счетов учета затрат напрямую связана с закрытием месяца: при установке флагов для выбранных счетов в обработке Закрытие месяца появляются соответствующие регламентные операции. Поэтому, если нужно исключить из Закрытия месяца операцию по закрытию определенного счета (например, его требуется закрывать вручную особенным образом), достаточно снять соответствующий флаг.

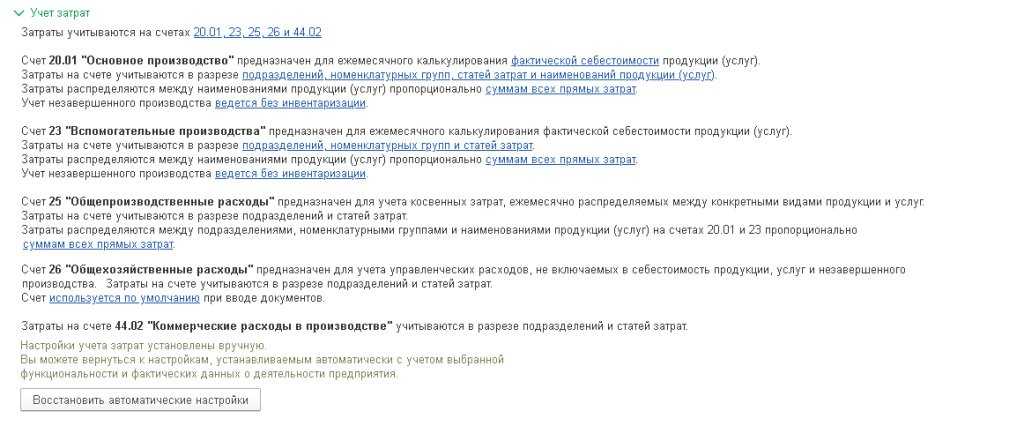

Учет затрат на счетах 20.01 и 23 можно настраивать обособленно.

К настройкам счета 20.01 относятся:

-

возможность использования плановой себестоимости;

-

детализация учета затрат;

-

база распределения;

-

порядок учета незавершенного производства.

Для счета 23 доступны аналогичные настройки, за исключением использования плановой себестоимости.

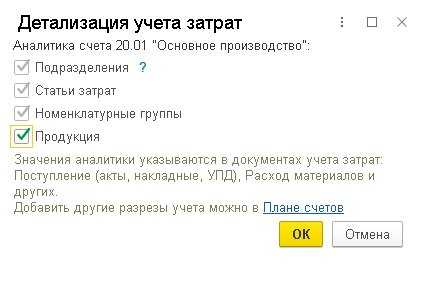

Затраты на счетах 20.01 и 23 всегда учитываются в разрезе номенклатурных групп и статей затрат. Детализация учета затрат по подразделениям настраивается в плане счетов программы, там же можно добавить и другие разрезы учета.

Таким образом, в форме Детализация учета затрат (рис. 3) можно только включить/отключить детализацию затрат до наименований конкретной продукции. Если затраты требуется учитывать в разрезе продукции, то следует установить флаг Продукция. Если достаточно учитывать затраты по номенклатурным группам, то флаг Продукция должен быть снят.

Рис. 3. Настройка детализации учета затрат на счете 20.01

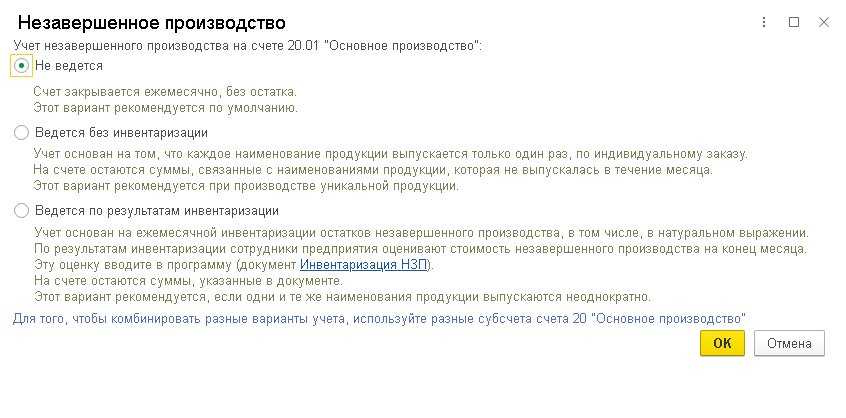

Рис. 4. Настройки учета НЗП для счета 20.01

-

Не ведется. При такой настройке счет закрывается ежемесячно без остатка, независимо от того, выпущена продукция (выполнены работы, оказаны услуги) или нет. Документ Инвентаризация НЗП недоступен. Этот вариант учета НЗП установлен по умолчанию и предназначен для предприятий с простым учетом производства;

-

Ведется без инвентаризации. В этом случае НЗП рассчитывается автоматически и детализируется до тех наименований продукции, которые в течение месяца не выпущены. Такой вариант учета основан на допущении, что каждое наименование продукции выпускается один раз, поэтому предназначен для единичного производства (позаказный метод). Эту настройку также можно применять и при выполнении работ (оказании услуг);

-

Ведется по результатам инвентаризации. Данный вариант предусматривает ежемесячную инвентаризацию остатков НЗП, рассчитанных вручную, и ориентирован на массовое и серийное производство.

Как видим, порядок учета незавершенного производства в программе существенно поменялся. Помимо детализации затрат на счетах 20 и 23 и настроек учета НЗП на его оценку влияют и другие факторы, например:

-

организация учета затрат на предприятии по производственным подразделениям, номенклатурным группам и по номенклатуре;

-

характер производственной деятельности предприятия (выпуск готовой продукции или выполнение работ и оказание услуг);

-

база распределения косвенных затрат.

В любой момент можно вернуть настройки, установленные в программе по умолчанию. Для этого предназначена кнопка Восстановить автоматические настройки (см. рис. 1).

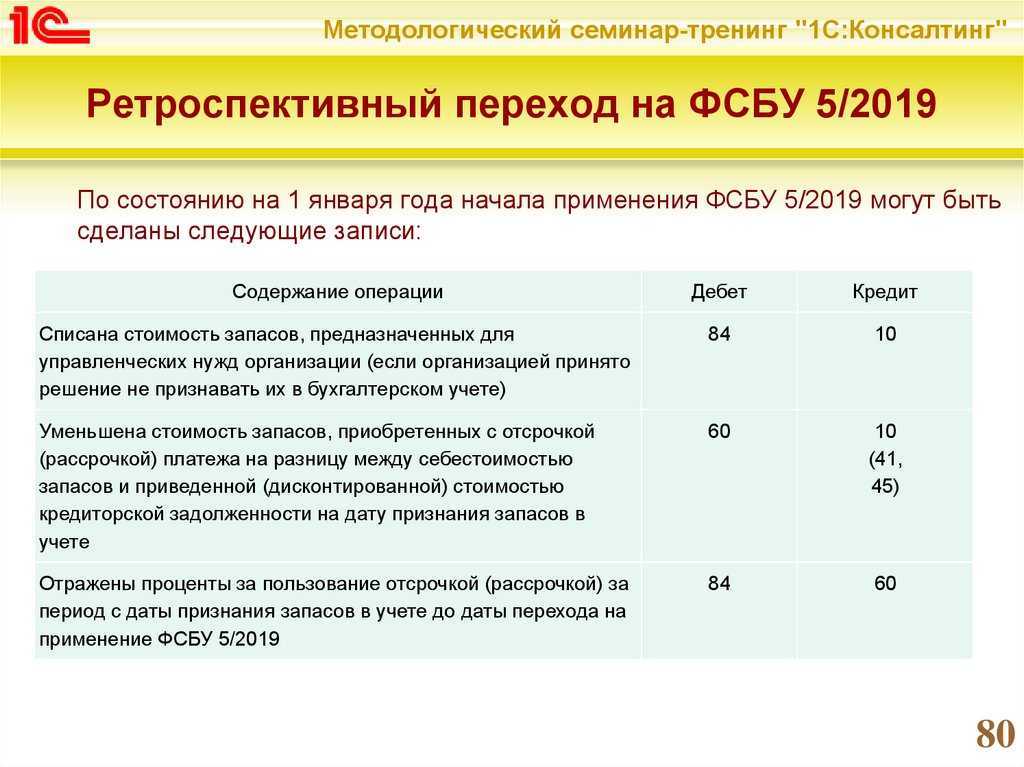

Переход на ФСБУ 5/2019

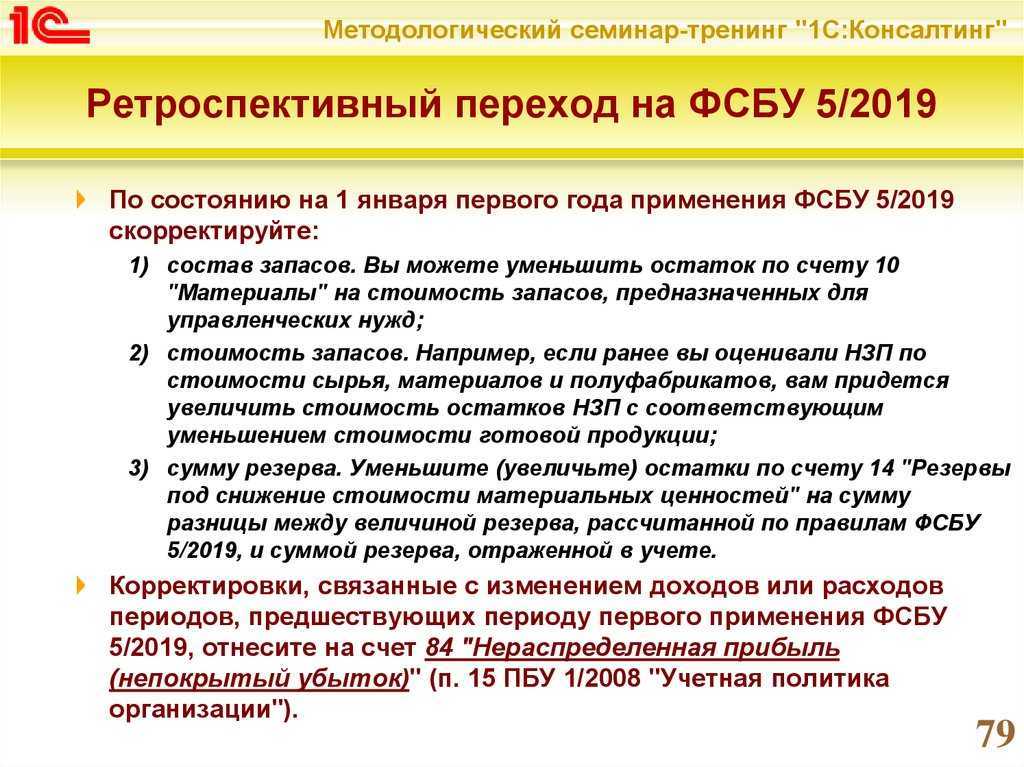

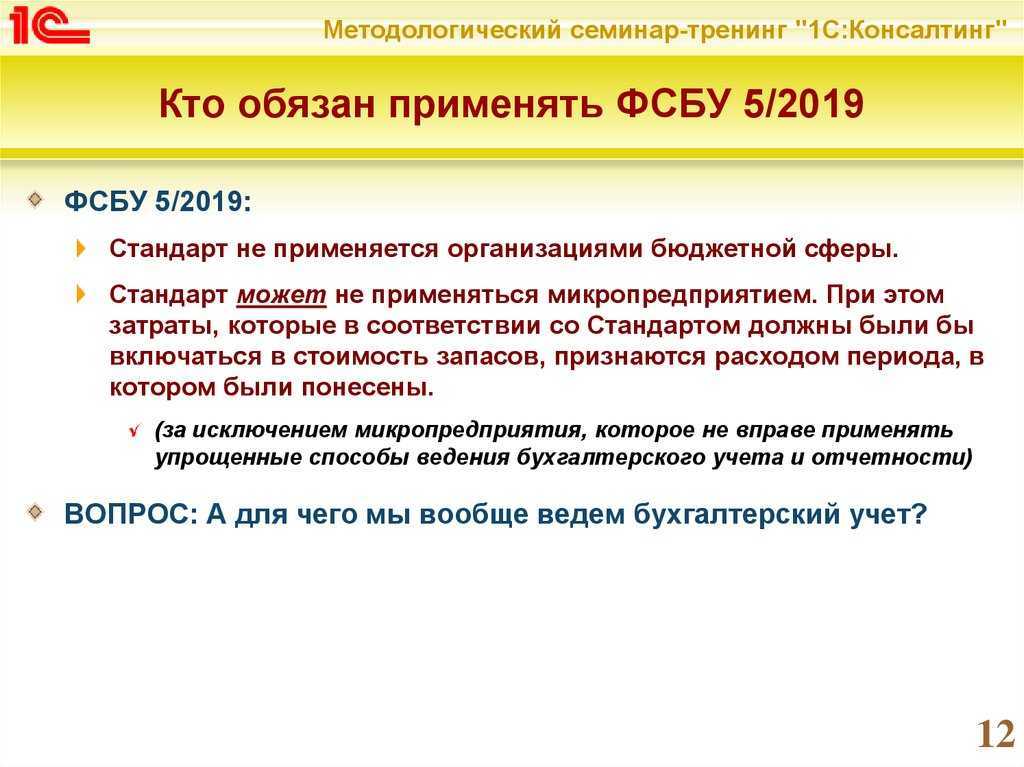

Последствия перехода на ФСБУ 5/2019 вследствие изменения учетной политики отражаются по выбору организации (п. 47, 48 ФСБУ 5/2019):

- ретроспективно, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов. В этом случае, пересчитываются сравнительные показатели за 2 предыдущих года, которые отражаются в бухотчетности за первый отчетный период 2021 г.;

- перспективно – только в отношении тех фактов, которые возникли уже с 1 января 2021 г.

Способ отражения последствий изменения учетной политики раскрывается в первой бухгалтерской отчетности, составленной с применением нового стандарта.

На кого повлияют изменения, а на кого нет? Рассмотрим ниже:

Микропредприятия (УСН) и большинство НКОМикропредприятия могут не учитывать материалы, если заплатили, не принимать к учёту, не показывать в балансе, сразу списывать на расходы.

РИС.1

Для микропредприятий на УСН в документе «Списание с расчётного счёта» появляется поле «Без закрывающих документов», то есть учёт ведётся кассовым методом, без ФСБУ, формируется проводка Дт 26 Кт 51.

Малые предприятия могут отказаться от большинства изменений

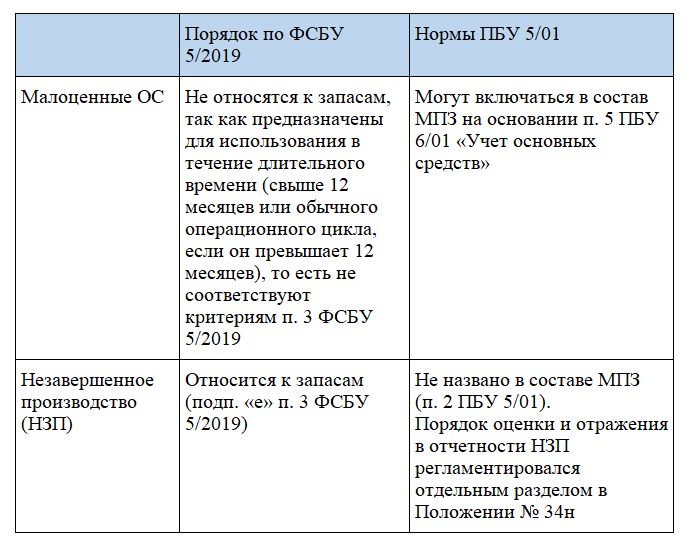

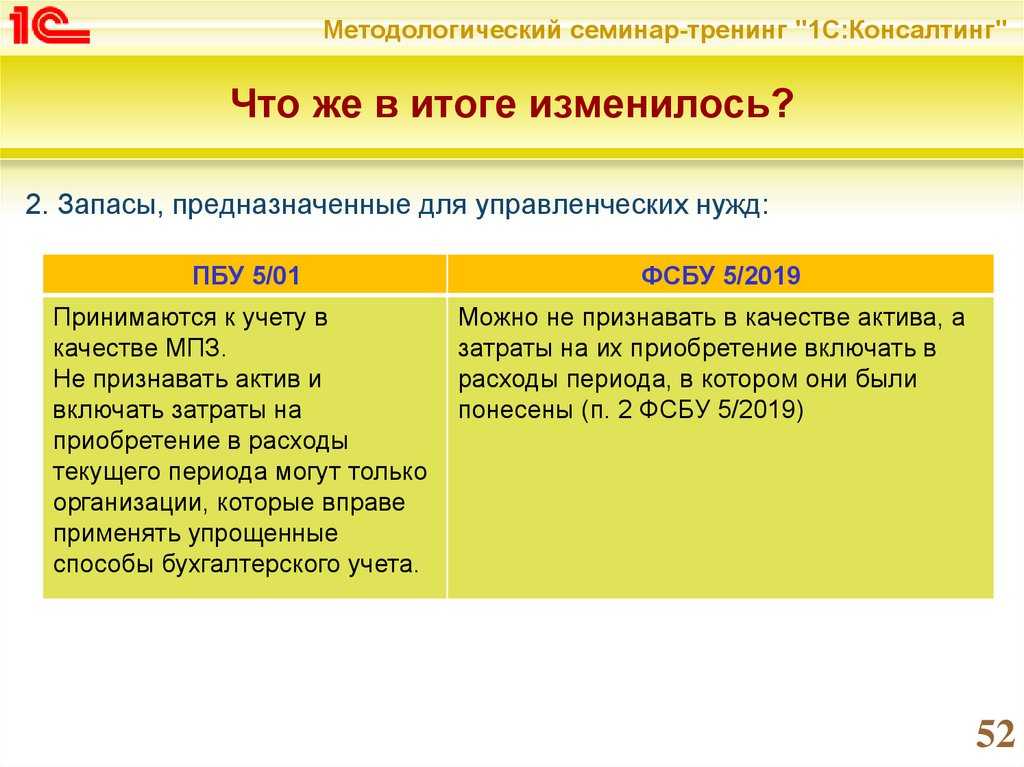

В учёт по ФСБУ есть изменения, которые стоит применять малым предприятиям. Например, новые положения в стандарте не разрешают включать в стоимость запасов объекты со сроком службы больше 12 месяцев; управленческие расходы; нестандартные расходы: то есть, с 2021 года : меньше года – это запасы, свыше 12 месяцев – это основные средства, а несущественные – это расходы.

Например, для завода промышленное оборудование — основные средства; а офисная мебель — расходы. Необходимо прописать в учётной политике, что некоторые объекты мы не включаем в состав основных средств, несмотря на использование больше года.

Недорогие ( несущественные) объекты мы списываем сразу при приобретении:

Документ «Авансовый отчёт» — закладка «Прочее», минуя счёт 10, относим сразу в расходы.

При условии, что организация является плательщиком налога на прибыль и должна иметь подтверждающие документы, мы отражаем объекты, как поступление на счёт 10, далее списываем документом «Требование-накладная», то есть списываем сумму со счёта 10 и включаем в расходы для целей налогового учёта.Средние и крупные предприятия, отдельные НКО и организации, подпадающие под обязательный аудит должны выполнять все требования ФСБУ 5/2019

В стандарте указано, что авансы, выданные под приобретение запасов, следует отражать аналогично запасам в балансе. Не каждый аванс надо так классифицировать, только существенный.

Секреты перечня прямых расходов

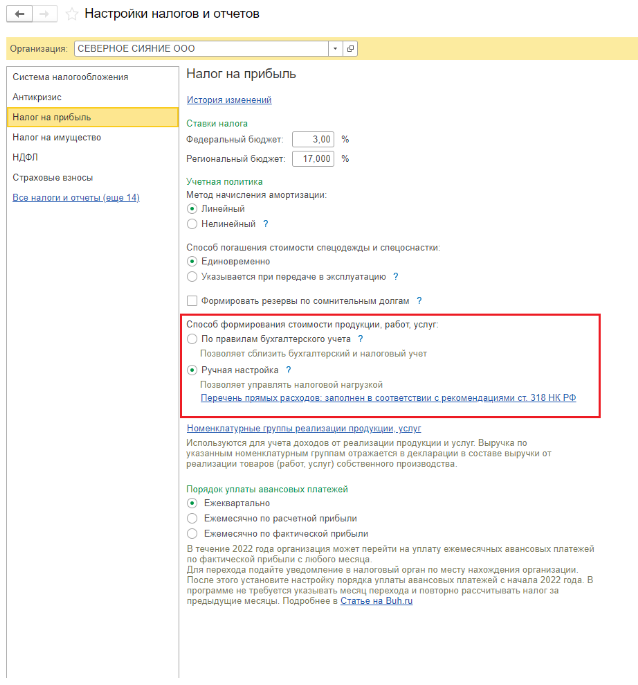

Чтобы программа правильно закрывала счета и , верно заполняла Декларацию по налогу на прибыль и корректно считала налог на прибыль, каждый год настраивайте перечень прямых расходов (раздел «Главное» – Ссылка «Налоги и отчеты» – вкладка «Налог на прибыль» – синяя ссылка «Перечень прямых расходов»).

Чтобы внести запись в перечень, нажмите на кнопку «Создать». В карточке выберите период действия, организацию, вид расходов налогового учета, счет дебета. Для большей детализации укажите статью затрат по бухучету.

Те расходы, которые не включили в перечень, для программы становятся косвенными и при закрытии месяца списываются в налоговом учете на счет 90.08.

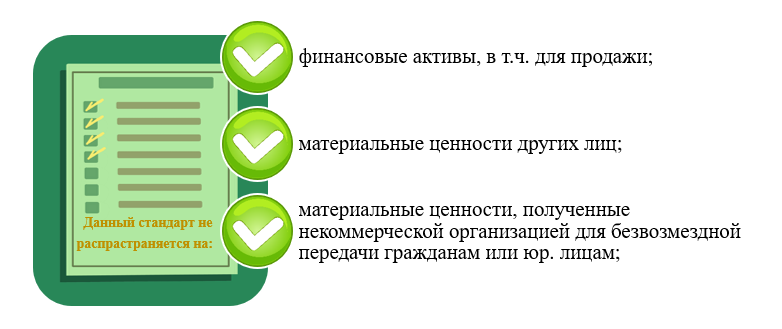

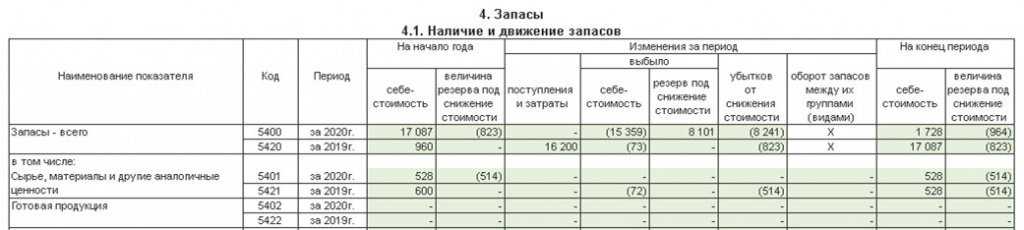

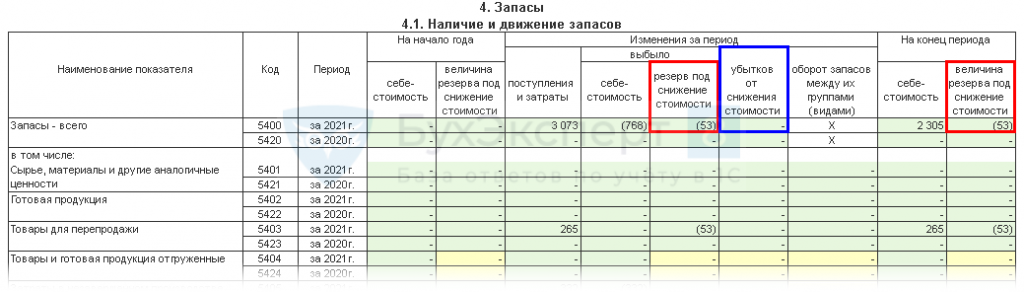

Что относится к запасам в соответствии с ФСБУ 5/2019

Расчет себестоимости единицы продукции в 1С 8.3

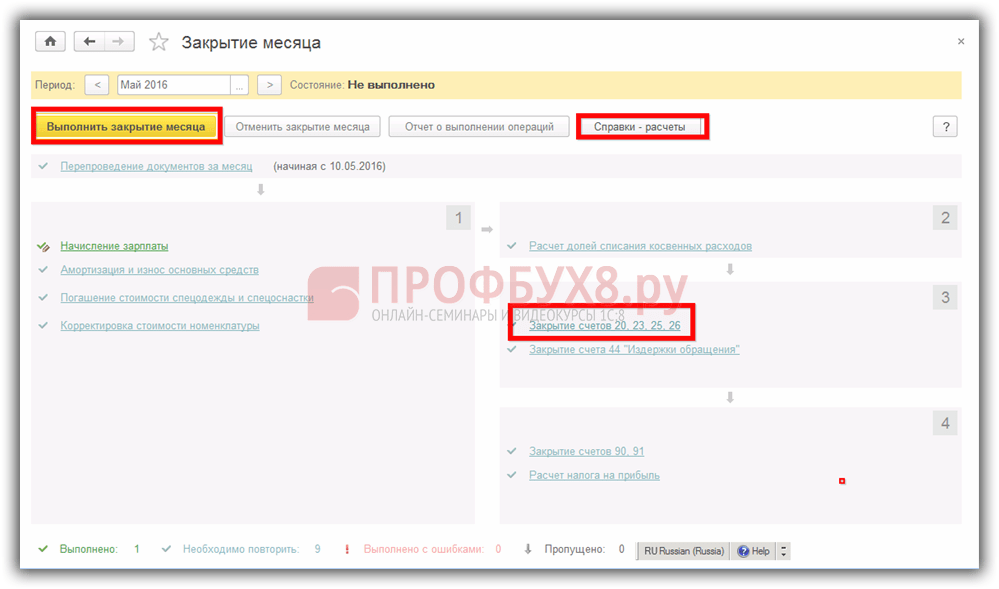

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное

закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

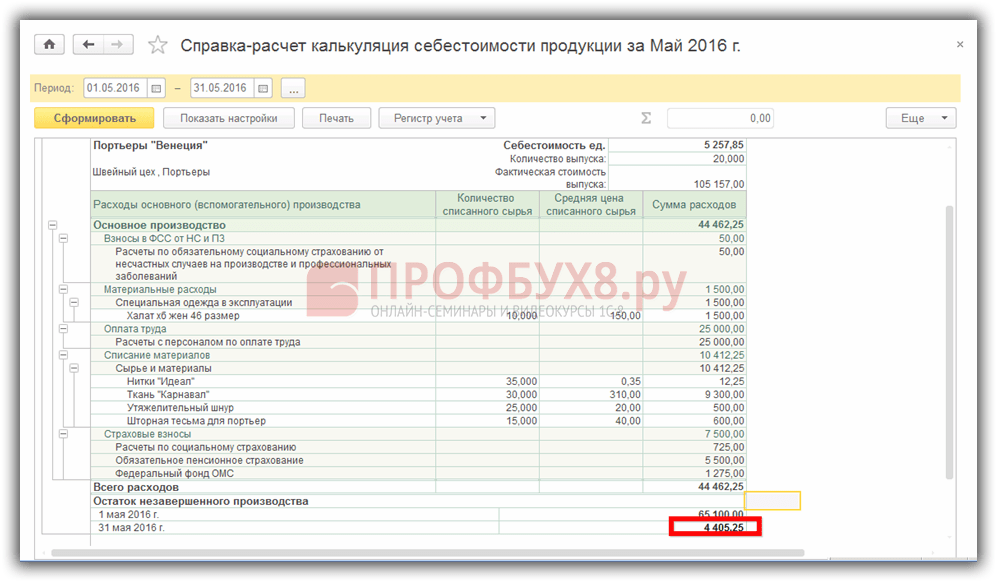

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Оценка незавершенного производства при выпуске продукции

В соответствии с п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение) к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытаний и техническую приемку.Из приведенного определения следует, что наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть тогда, когда результат производственного процесса может иметь материальное выражение.В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению учет НЗП ведется на нескольких счетах. Прежде всего, это счет 20 «Основное производство», который предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания этой организации.![]()

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Выбранный организацией метод оценки НЗП в бухгалтерском учете следует закрепить в учетной политике.Для определения стоимости НЗП необходимо определить количество НЗП на конец месяца. Количество НЗП определяется на основании проведенной инвентаризации.В бухгалтерском балансе стоимость НЗП отражается по строке «Запасы» в разделе оборотных активов (п. 20 ПБУ 4/99).Налоговый учетВ отличие от бухгалтерского законодательства налоговое допускает существование НЗП не только по готовой продукции (полуфабрикатам, работам), но и по услугам.Для налогообложения прибыли (ст. 319 НК РФ) под незавершенным производством понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.Оценка остатков НЗП проводится налогоплательщиками на конец каждого месяца на основании данных первичных учетных документов. Сумма НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.![]()

В программе «1С:Бухгалтерия 8» реализовано два метода оценки НЗП:

- Первый метод предполагает определение НЗП по работам. Использование этого метода по выполненным работам можно посмотреть в ст. «Оценка незавершенного производства при выполнении работ (с учетом выручки)».

- Второй предполагает проведение инвентаризации состояния производства и ввода остатков незавершенного производства в документ «Инвентаризация незавершенного производства». После его заполнения расходы, отнесенные к незавершенному производству, не будут учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Его мы и рассмотрим в текущем примере.

В каких программах «1С» есть производственный учет?

Настройка учета по незавершенному производству в программе «1С:Бухгалтерия предприятия», ред. 3.0

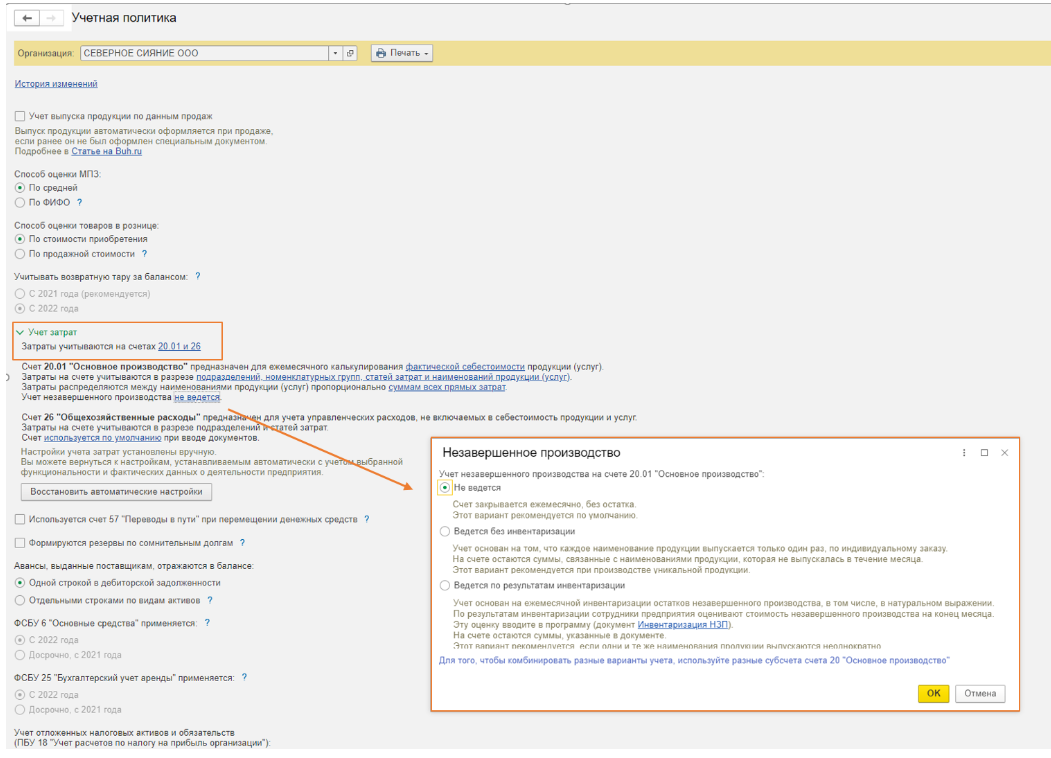

Начиная с релиза 3.0.111 были внесены изменения в настройку учетной политики и порядок закрытия счета 20.01 «Основное производство», а также порядок учета по НЗП в бухгалтерском учете.

Мы видим, что в программе можно вести учет НЗП несколькими способами:

-

«Не ведется». Если организация проставит именно этот вариант учета, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции и выручки от выполнения работ или оказания услуг. При таком способе документ «Инвентаризация незавершенного производства» создать нельзя.

-

«Ведется без инвентаризации». Счет 20.01 будет закрываться по номенклатурным группам, если в программе отражен выпуск продукции и выручка от выполнения работ или оказания услуг.

Помимо этого:

-

если в программу внесен документ «Инвентаризация НЗП», то суммы для учета НЗП будут использоваться из этого документа;

-

если в программе нет документа по инвентаризации НЗП, то счет 20.01 закроется полностью;

-

если на счете 20.01 учет ведется по продукции, то он будет закрываться не только по номенклатурным группам, но и по продукции.

-

«Ведется по результатам инвентаризации». Если организация выберет такой способ учета незавершенного производства, то счет 20.01 будет закрываться в независимости от наличия выпуска продукции или выручки от выполнения работ или оказания услуг, но только с учетом документа «Инвентаризация НЗП».

Помимо этого:

-

если в программу будет введен документ по инвентаризации НЗП, то суммы для учета НЗП будут использоваться из этого документа;

-

если документа по инвентаризации НЗП не будет, то счет 20.01 закроется полностью.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Учет незавершенного производства

Подготовка к оформлению незавершенного производства

Перед тем, как приступить к оформлению незавершенного производства в 1С 8.3 Бухгалтерии, необходимо выполнить ряд подготовительных действий. Эти шаги помогут упростить процесс и избежать ошибок при оформлении незавершенного производства.

1. Проверьте наличие необходимых документов. Перед началом работы убедитесь, что у вас есть все необходимые документы: товарные накладные, акты выполненных работ, счета на оплату и другие документы, подтверждающие производство или выполнение работ.

2. Сверьте остатки на складе. Убедитесь, что наличие товара на складе соответствует фактическому количеству. Проверьте данные остатков с помощью инвентаризационной ведомости или других документов.

3. Проверьте правильность настройки учета незавершенного производства. Убедитесь, что параметры учета в системе настроены правильно. Проверьте наличие необходимых счетов учета и правильность указания статей затрат.

4. Проверьте обороты по счету «Незавершенное производство». Убедитесь, что обороты по этому счету соответствуют действительным затратам на производство. Если обороты незавершенного производства не сходятся, проверьте правильность проведения операций и наличие всех необходимых документов.

5. Укажите сроки завершения производства. Обозначьте даты, до которых планируется завершение производства. Это поможет контролировать сроки выполнения работ и своевременно проводить оформление незавершенного производства.

6. Обеспечьте своевременное проведение операций

Обратите внимание на своевременное проведение операций по учету незавершенного производства. Не допускайте задержек и отсрочек в проведении документов, чтобы избежать ошибок и несоответствий в учете

7. Подготовьте необходимые отчеты. Перед оформлением незавершенного производства подготовьте необходимые отчеты, которые позволят проанализировать затраты и результаты производства. Это поможет вам контролировать процесс и принимать решения на основе достоверной информации.

При выполнении этих подготовительных шагов прежде чем начать оформление незавершенного производства в 1С 8.3 Бухгалтерии, вы минимизируете вероятность ошибок и упрощаете процесс учета незавершенного производства.

Незавершенное производство и готовая продукция

Собираем затраты на производство

Прямые расходы компании, которые можно отнести к конкретному виду продукции, отражаются на счетах и . Косвенные расходы – те, которые относятся к производству сразу нескольких видов продукции, – на счетах и .

Деление не формальное! Из плана счетов программы видим, что счета прямых расходов имеют субконто «Номенклатурная группа». Поэтому данные расходы могут быть списаны по конкретной номенклатурной группе напрямую в себестоимость производства.

Счета косвенных расходов не имеют необходимое субконто и, значит, не могут закрываться прямиком в себестоимость конкретного товара.

Как зарегистрировать проводки по незавершенному производству в 1С 8.3 Бухгалтерия?

Проводки по незавершенному производству важно правильно зарегистрировать в программе 1С 8.3 Бухгалтерия, чтобы отражать его стоимость и налоговые обязательства. Вот пошаговая инструкция:

- Откройте программу 1С 8.3 Бухгалтерия и выберите нужную базу данных.

- Перейдите в раздел «Журналы» и выберите «Журнал проводок» в меню.

- Нажмите на кнопку «Добавить проводку» для создания новой проводки.

- Введите необходимые данные о проводке, такие как дебетовый и кредитовый счета, сумму и комментарий.

- Укажите соответствующие счета и суммы для отражения незавершенного производства.

- Если необходимо, укажите налоговые расчеты для проводки по незавершенному производству.

- Проверьте правильность заполнения всех данных и нажмите кнопку «Сохранить» для сохранения проводки.

После выполнения этих шагов, проводки по незавершенному производству будут зарегистрированы в программе 1С 8.3 Бухгалтерия и будут отражать стоимость и налоговые обязательства вашего предприятия.

Необходимо помнить, что предоставленная инструкция является общей и может отличаться в зависимости от настроек и конфигурации вашей программы 1С 8.3 Бухгалтерия.

Налоговый учёт НЗП

В целях налогового учёта к объектам НЗП относят:

- продукты, работы или услуги, которые не прошли все производственные этапы;

- завершённые работы, которые заказчик еще не принял;

- остатки невыполненных производственных заказов;

- сырье, полуфабрикаты и материалы, пущенные на производство и прошедшие для этого обработку.

По итогам месяца проводят оценку остатков незавершённого производства. Её выполняют:

- на основе первичной документации о количестве и движении материалов и сырья, а также итоговых продуктов по подразделениям компании;

- по данным о размере прямых издержек, зафиксированных в налоговом учёте.

Отталкиваясь от специфики производства, компания самостоятельно решает, как будет распределять прямые издержки на незавершённое производство и произведённую в актуальном периоде продукцию. Принцип нужно закрепить в учётной политике и использовать на предприятии в течение двух налоговых периодов как минимум.

Сумму остатков незавершённого производства, образовавшихся в конце отчётного месяца, относят к прямым издержкам следующего. Аналогично, остатки на конец налогового периода относят к прямым расходам следующего периода.