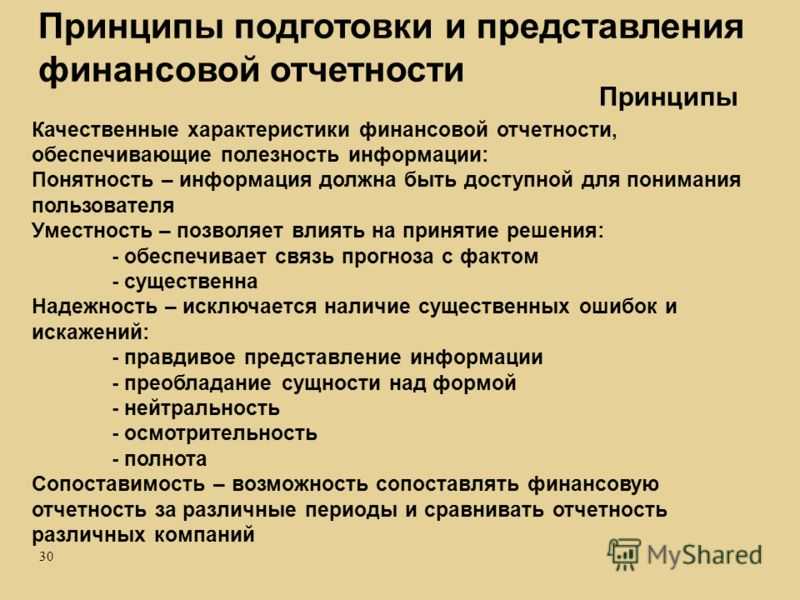

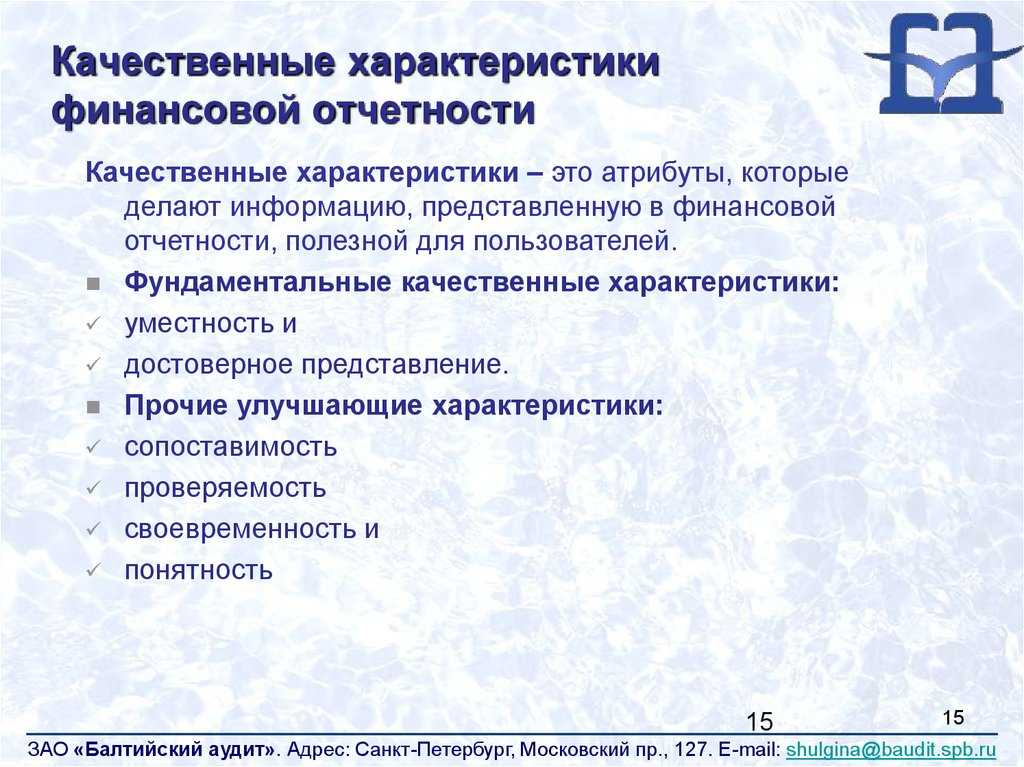

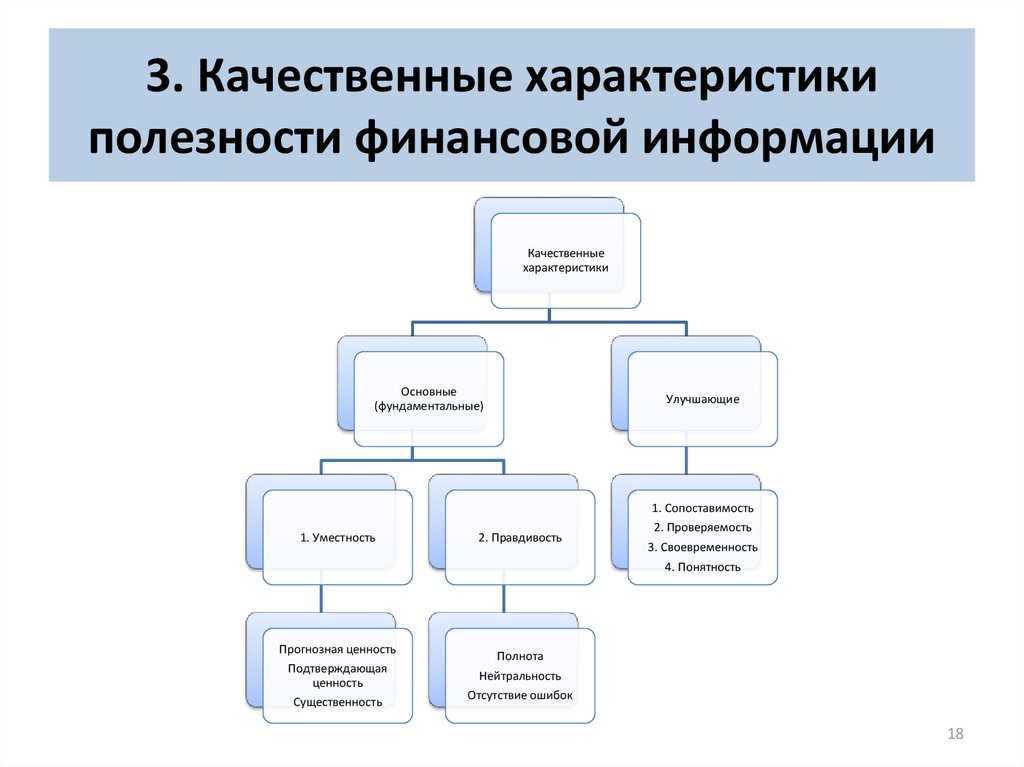

Основные характеристики принципов

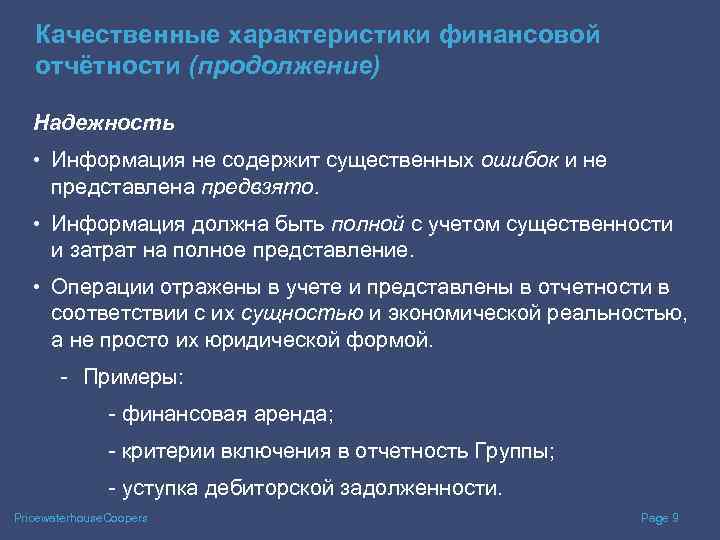

- Правдивое представление финансовой отчетности.

- Полнота отчетности.

- Осмотрительность.

- Нейтральность.

- Своевременность представления отчетности.

- Объективное представление и так далее.

Замечание 2

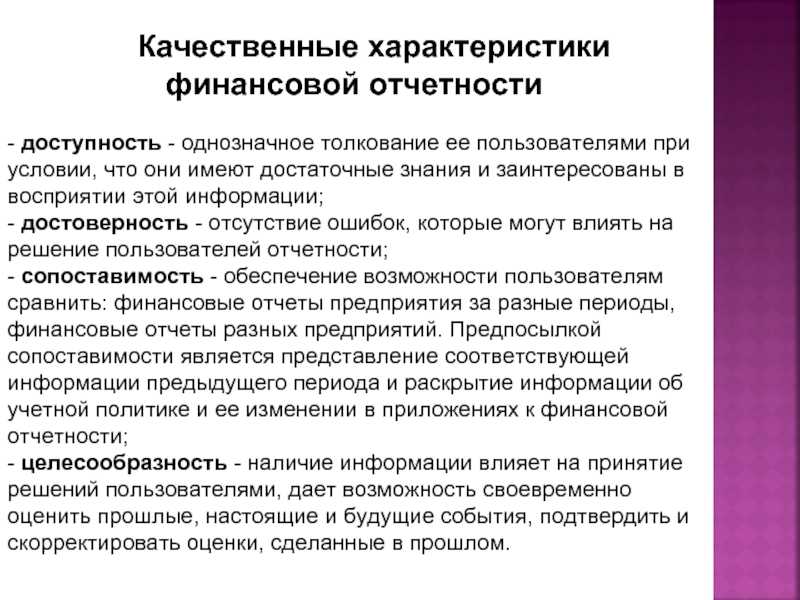

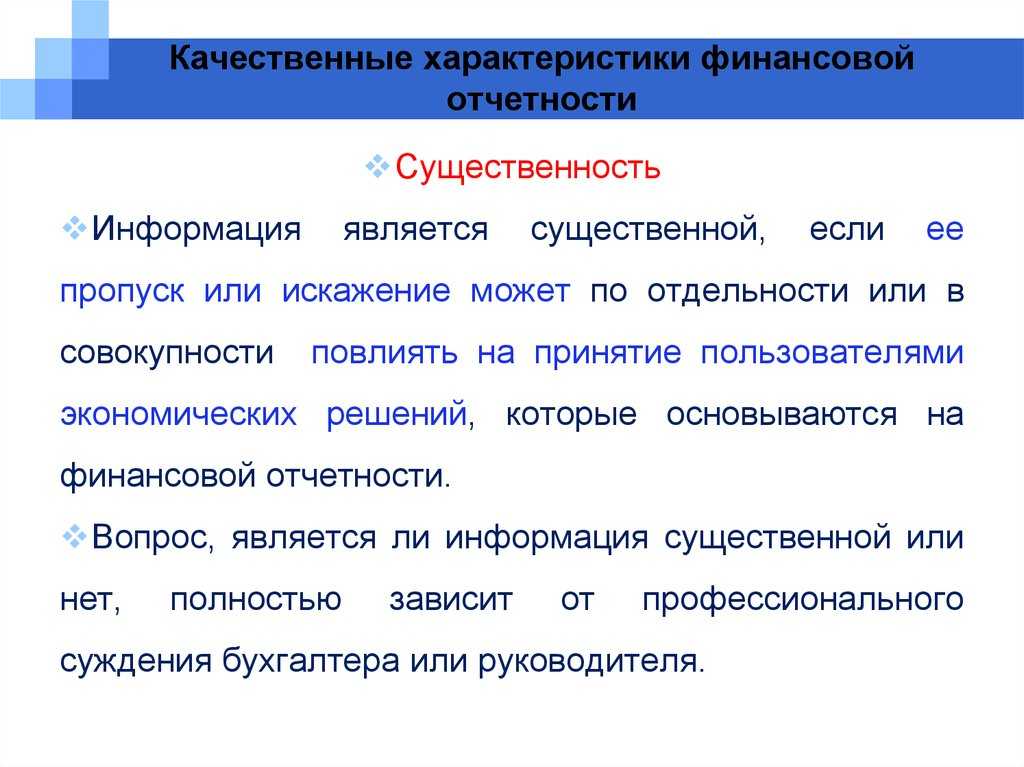

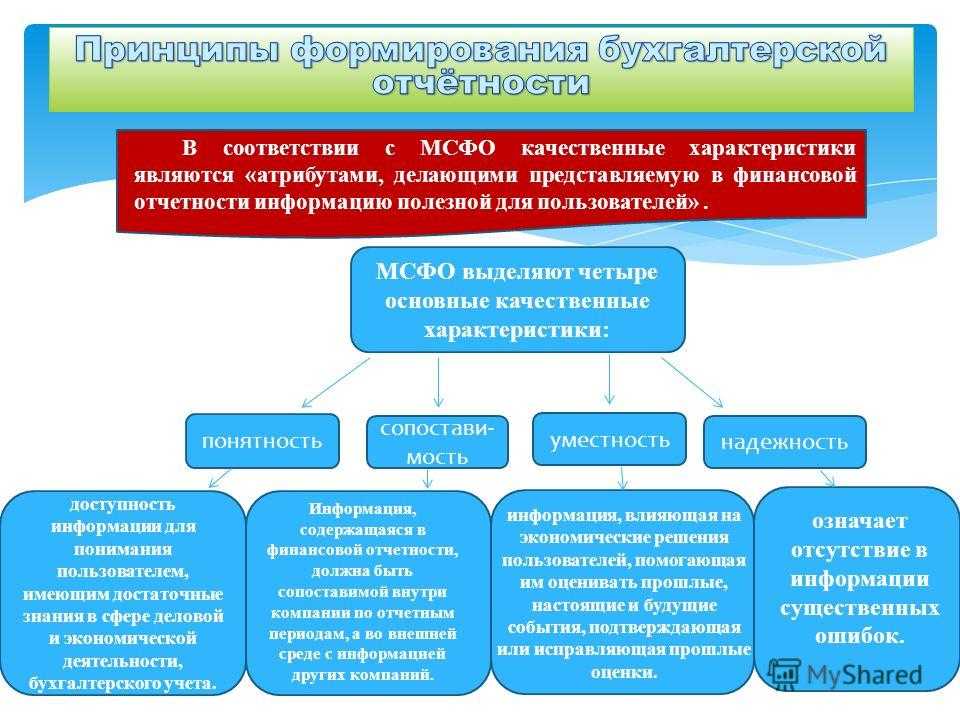

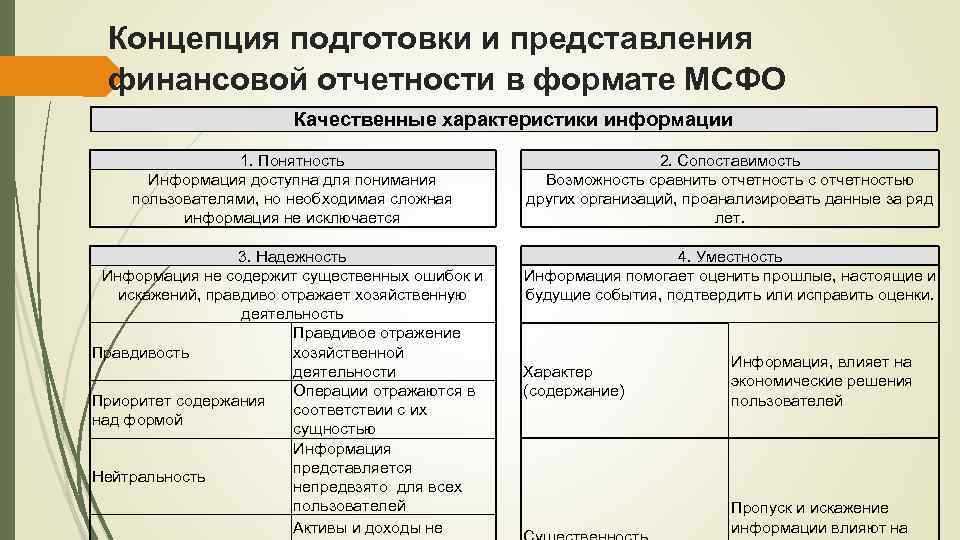

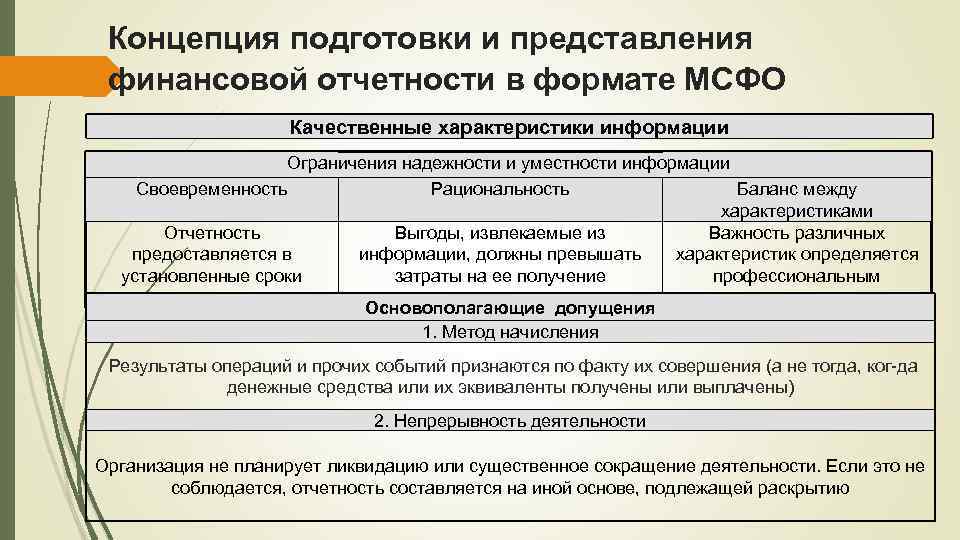

Информация финансовой отчетности – это, в первую очередь, ее понятность.

Информация должна быть уместной, рациональной, а также надежной.

Это означает, что финансовая отчетность должна быть составлена правильно, без ошибок и так далее.

Информация должна быть своевременной и осмотрительной.

Это означает, что информация финансовой отчетности должна быть осторожной в формировании различного рода суждений.

Искажение финансовой отчетности не допустимо. Кодекс Российской Федерации об административных нарушениях устанавливает штраф за не предоставление информации или искажение информации финансовой отчетности

Кодекс Российской Федерации об административных нарушениях устанавливает штраф за не предоставление информации или искажение информации финансовой отчетности.

Отчетность обязательно должна иметь подписи – руководителя организации, главного бухгалтера, исполнителя.

В отчетности обязательно указывается – период, дата, наименование организации, основные реквизиты организации.

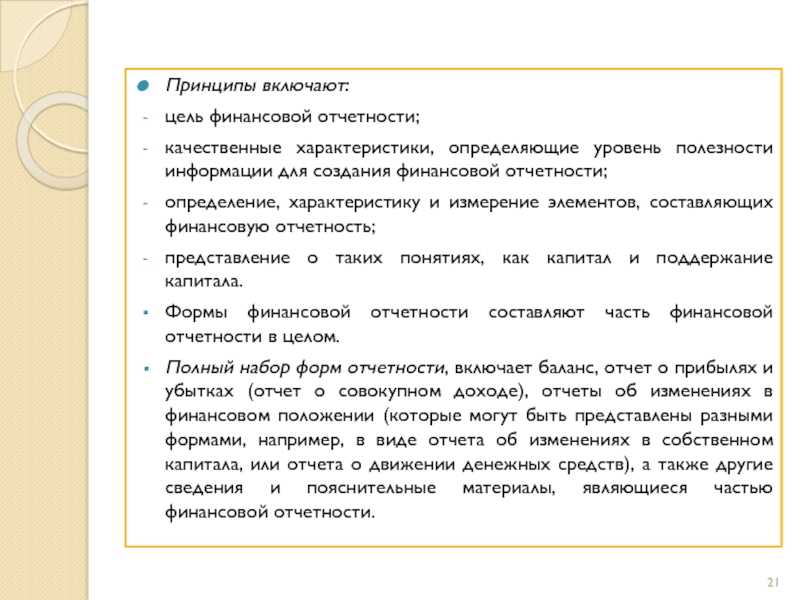

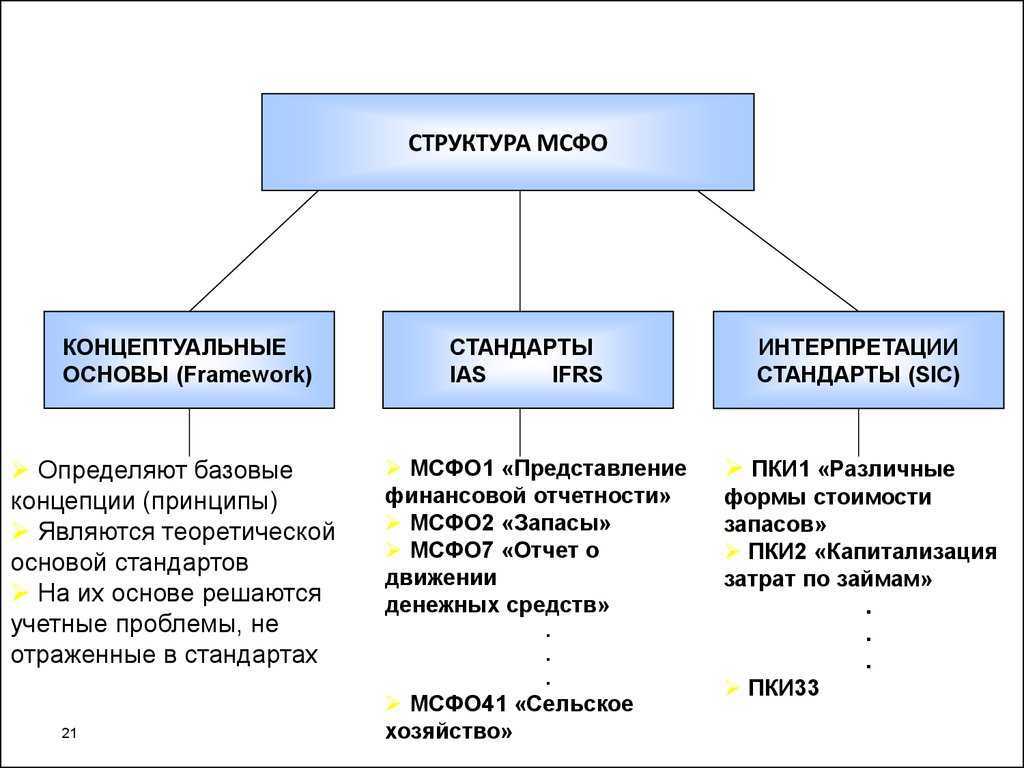

Концептуальные основы финансовой отчетности по МСФО: главные цели создания

Для начала давайте еще раз уясним ключевое различие между отчетностью по МСФО и национальными стандартами бухгалтерского учета. Последние применяются для предоставления

информации государственным органам и для принятия верных экономических решений внутри компании.

Отчетность МСФО в свою очередь направлена на инвесторов, заимодавцем и других

внешних кредиторов.

Кто должен сдавать отчетность по МСФО? Согласно ст. 2 Федерального закона РФ “О консолидированной финансовой отчетности” международные стандарты обязаны применять:

- банковские учреждения и страховые компании;

- негосударственные пенсионные фонды;

- управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов; клиринговые предприятия;

- федеральные государственные унитарные предприятия, перечень которых утверждается Правительством РФ;

- акционерные общества, акции которых находятся в федеральной собственности, и перечень которых утверждается Правительством РФ;

- аудиторские компании;

- другие компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Что касается Украины, то с 1 января 2018 года вступили в силу изменения в Законе Украины “О бухгалтерском учете и финансовой отчетности”, которые существенно расширили список

тех, кто обязан сдавать отчетность по МСФО. К ним относятся:

-

Крупные предприятия, которые имеют совпадение хотя бы по двум из следующих критериев: балансовая стоимость активов составляет более 20 млн. евро, чистый доход — более 40 млн.

евро, количество сотрудников — в среднем более 250 человек; - предприятия, которые являются общественно-значимыми;

- публичные акционерные общества;

- предприятия, осуществляющие добычу полезных ресурсов общегосударственного значения.

Перейдем непосредственно к целям создания Концептуальных основ финансовой отчетности. Первая и наиболее значимая — это расширение возможностей использования МСФО. В том случае,

когда Международные стандарты финансовой отчетности не имеют прямого указания по решению той или иной ситуации, нужно руководствоваться принципами, изложенными в Концептуальных

основах

В целом, этот дополнительный документ имеет превалирующее свойство над национальными стандартами бухгалтерского учета, и об этом важно помнить.

Помимо этого, выделяются другие цели создания и использования Концептуальных основ:

- Концептуальные основы способствуют Международному комитету по МСФО при создании новых стандартов;

- они могут использоваться в качестве базы при формировании национальных стандартов;

- содействуют аудиторам при составлении заключений о соответствии отчетности МСФО;

- способствуют корректной интерпретации данных, представленных в отчетах, составленных по МСФО и т.д.

Проверьте себя:

А как хорошо вы знаете МСФО? Пройдите бесплатный онлайн тест с ответами и определите свой уровень знаний Международных стандартов

финансовой отчетности.