Преимущество SAP Business One

Мы увидели выше, что SAP Business One решает большинство проблем при консолидации . И это позволяет сделать то, что невозможно при ручной консолидации, а именно: проводить консолидацию в автоматическом режиме, например — каждый месяц.

Для того чтобы получить эти преимущества, каждая компания холдинга должна использовать SAP Business One для бухгалтерского учёта. РСБУ и налоговый учёт в России не станет преградой – наши клиенты могут подтвердить, что SAP Business One справляется с ведением бухгалтерии по российскому стандарту бухучёта и сдачей отчётности в государственные органы.

Анализ полученных сведений

Как уже говорилось, смысл составления описываемой отчетности состоит в упрощении анализа материального положения и финансового результата группы компаний как единого целого, то есть эффективность работы объединения как экономической единицы, не имеющей статуса юридического лица, состоящей из отдельных обособленных юридических лиц.

Цели анализа отчетности

– оценка эффективности работы, достижение общих для группы целей, экономический смысл объединения. Эффективной считается деятельность объединения, если имеет место так называемый синергетический эффект. Это значит, что результат работы группы компаний как единого целого должен быть выше, чем сумма результатов входящих в него отдельных экономических единиц.

Что такое консолидированная отчетность и особенности ее составления рассмотрены в следующем вебинаре:

Горепякина

Н.В. стр. 9 10.3.2017

Тема 5: Сводная (консолидированная) отчетность.

Сущность и

назначение сводной (консолидированной)

отчетности.

Требования,

предъявляемые к составлению сводной

и консолидированной отчетности и сроки

ее составления.

Состав и порядок

составления сводной отчетности.

Особенности

консолидации бухгалтерских балансов.

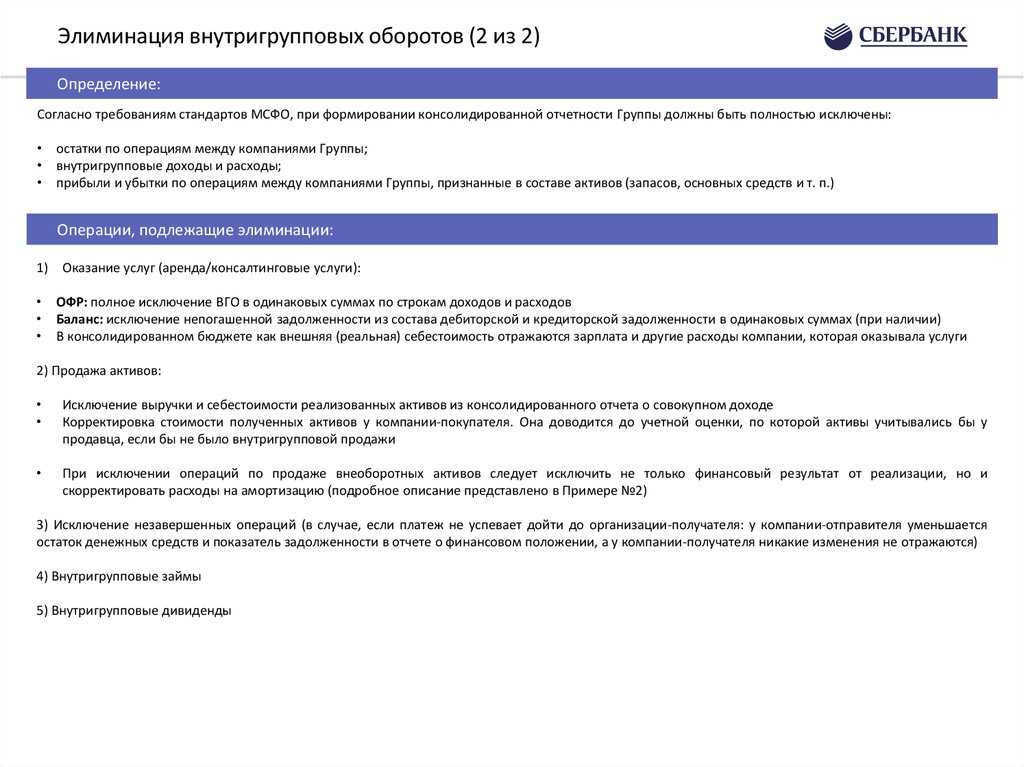

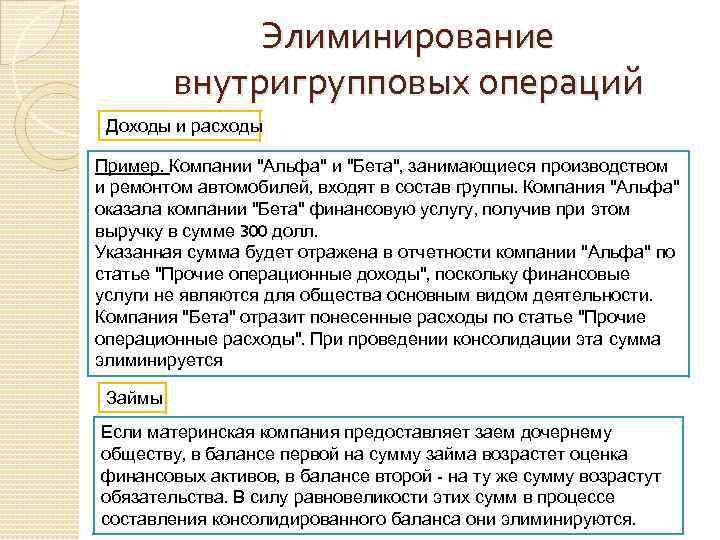

Незавершённые транзакции

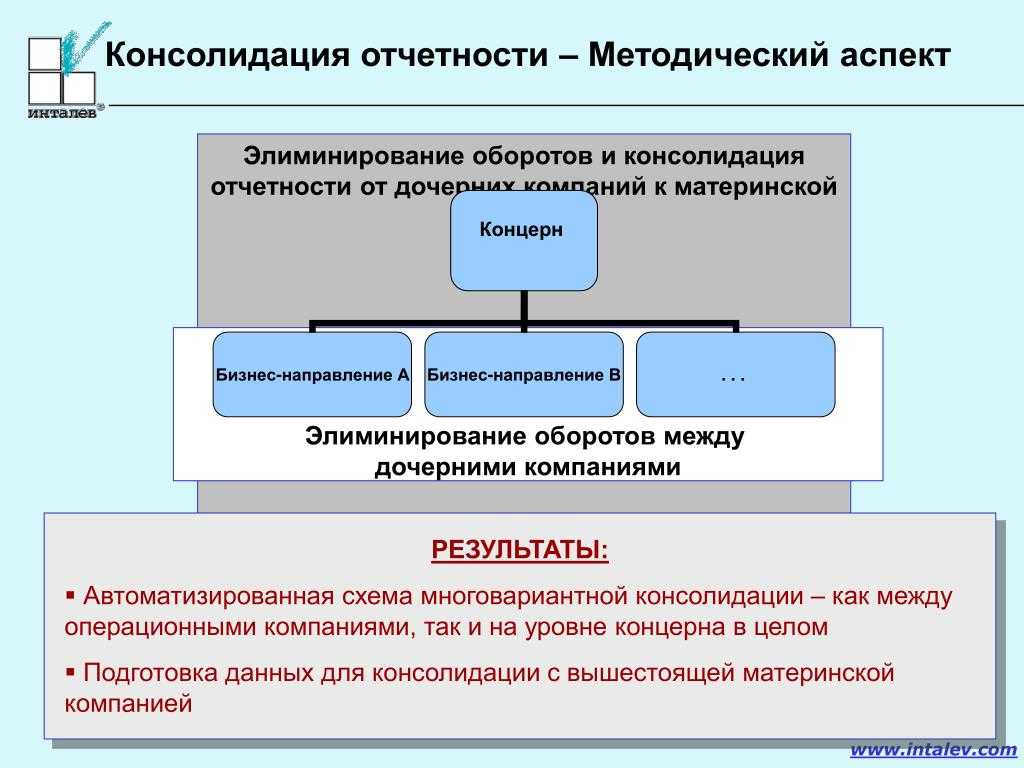

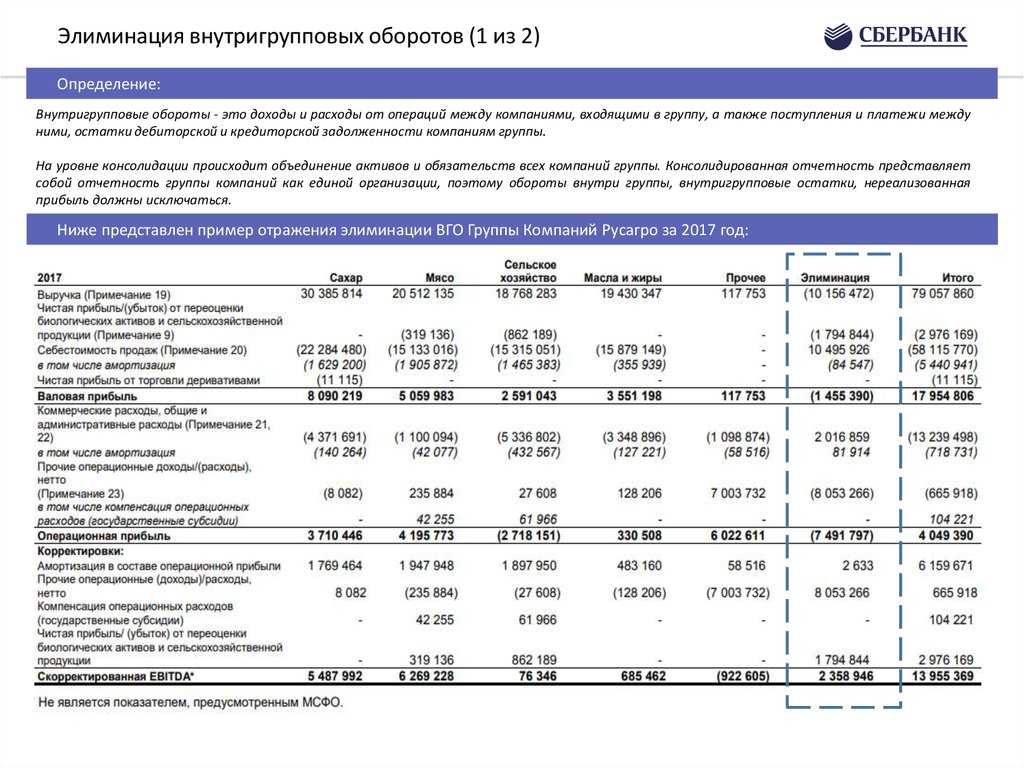

Когда дочерние компании вступают в финансовые отношения между собой (например, пересылают друг другу денежные средства), каждая из них должна сделать соответствующую проводку (документ). «Незавершённые» транзакции возникают, когда между этими проводками есть рассогласование: например, одна компания выслала деньги (банк списал их со счёта отправителя), а вторая ещё их не получила (деньги находятся в пути, банк ещё не перевёл их на счёт получателя).

При ручной консолидации потребуется сверять все транзакции между компаниями: каждая из них вышлет другой список своих внутригрупповых транзакций, и бухгалтеры проверят их вручную.

В SAP Business One же есть отчёт, который так и называется: «Незавершённые внутригрупповые транзакции». Система отслеживает все внутригрупповые проводки, и, если у одной из сторон нет зеркальной записи, включает эту проводку в отчёт. Теперь бухгалтерам просто нужно проработать все транзакции из отчёта и «обнулить» его.

Дополнительно, эта операция будет облегчена тем, что при создании внутригрупповых транзакций, система автоматически создаёт зеркальные проводки. Бухгалтерам принимающих компаний остаётся лишь принять их в системе, либо отвергнуть. Это значит, что фактически операция по «завершению» транзакций сводится к проверке того, что все автоматически созданные зеркальные внутригрупповые транзакции были успешно приняты.

Особенности данного вида отчетности

Отчетность по МСФО, в отличие от других видов отчетности, составляется не для предоставления в ИФНС или другие государственные органы, а с чисто аналитическими целями для сторонних пользователей. Она позволяет оценить общую картину деятельности всей группы компаний, а не отдельных организаций, входящих в нее. Эта документация наглядно демонстрирует результат работы и финансовое положение объединенных компаний.

В соответствии с 208-ФЗ от 27.07.2010

В соответствии с 208-ФЗ от 27.07.2010

консолидированную отчетность обязаны формировать следующие категории юридических лиц:

- Кредитные организации;

- Страховые компании;

- Предприятия, акции и/или облигации которых участвуют в торгах на бирже;

- Иные группы компаний, финансовая отчетность которых в соответствии с законодательством подлежит обязательной публикации.

Необходимо отметить, что данный вид отчетности подразумевает ее сведение в единый документ

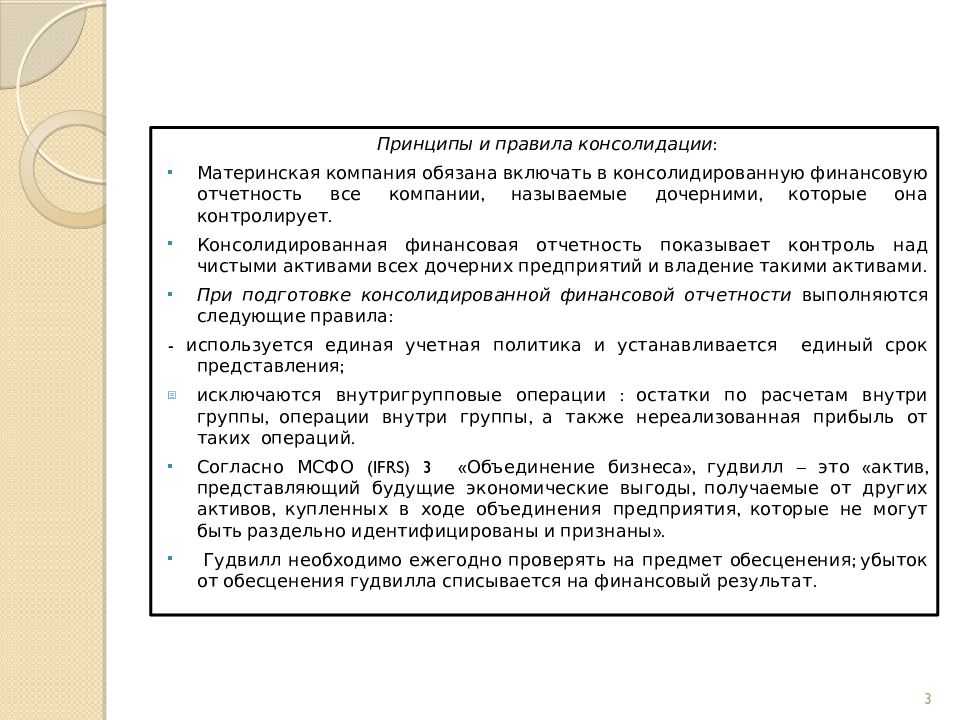

по двум и более хозяйствующим субъектам. При этом в группе компаний существует головное предприятие и дочерние компании, связанные с ней на отношениями зависимости. Это может быть филиальная сеть, концерн, холдинг или иные виды объединений обособленных субъектов. Такие отношения возникают при наличии у головной организации доли в дочерних фирм, управляющего пакета их акций, составляющего не менее 20% от общего объема, или же возможность иным образом влиять на принятие решений в этих компаниях, например, на основании договоров и соглашений.

Информация от дочерних и зависимых обществ

Качество отчетности зависит от качества входящей информации. Для целей консолидации отчетности принципиально важна информация о внутригрупповых оборотах, поэтому в методической модели «Консолидация РСБУ» большое значение уделяется отчетам о ВГО, предоставляемым дочерними зависимыми обществами . Для этого в программе предусмотрены следующие входящие отчеты дочерних зависимых обществ:

- Типовые формы отчетности (1-5), согласно ПБУ 4/99 «Бухгалтерская отчетность организации».

- Отчеты о внутригрупповых оборотах:

- о движении ресурсов за период;

- о задолженностях внутри группы;

- об инвестициях внутри группы и дивидендах;

- о реализации и получении прочих доходов внутри группы;

- о приобретении внутри группы;

- о движении денежных средств внутри группы.

Отчеты о внутригрупповых оборотах необходимы для последующей сверки ВГО и их исключения (элиминации). Формы отчетов дочерних обществ о ВГО в программе даны в стандартной для бухгалтерских регистров форме.

Исключительную важность для целей расчета нереализованной прибыли (НРП) в активах имеет входящий отчет «О движении ресурсов внутри группы», который также готовится дочерними компаниями и часть которого представленна на рис. 2

Данный отчет позволяет проследить трансформацию активов и служит для последующего расчета НРП, приходящейся на остаток активов.

Рис. 2

В методической модели предложены формы отчетов от дочерних обществ, которые достаточно наглядны и информативны и обобщают лучшую практику многих российских компаний, при этом в программе можно самостоятельно разрабатывать макеты отчетов или изменять существующие.

Исключение внутригрупповых оборотов и формирование консолидированной отчетности

На этапе элиминирования ВГО в программе заполняется отчет «Элиминация результатов внутригрупповых операций».

Данный отчет заполняется автоматически на основе данных о внутригрупповых операциях, которые прошли предварительную сверку. При автоматическом заполнении этого отчета производится повторная проверка расхождений, в частности, по кредиторской и дебиторской задолженности, по доходам и расходам, по движению материальных и денежных ресурсов между предприятиями холдинга.

В случае наличия миноритариев или зависимых обществ, относительно которых холдинг в лице управляющей компании выступает в качестве инвестора, проверяются корректировки по доле меньшинства и по долевому участию. Пример отчета «Элиминация внутригрупповых операций» приведен на рис. 6.

Рис. 6

В программе каждый показатель отчета «Элиминация внутригрупповых операций» может быть раскрыт, детализирован.

Данные об элиминации внутригрупповых операций, рассчитанные в отчете «Элиминация внутригрупповых операций», в дальнейшем используются для построения отчетных форм по элиминирующей организационной единице. Отчетные формы по элиминирующей организационной единице — это основные формы отчетности.

К ним относятся: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала. В этих отчетах построчно указаны те показатели, которые были исключены в процессе формирования консолидированной отчетности.

Данные в основных формах отчетности по элиминирующим организационным единицам обозначены как минусовые, так как при формировании консолидированной отчетности они вычитаются при построчном суммировании отчетности. Отнесение корректировок на специальные элиминирующие организационные единицы позволяет повысить наглядность корректировок и аудируемость отчетности.

В работе программы корректировки необходимо осуществить до этапа заполнения отчетности по «элиминирующей» компании. Алгоритмы автоматического заполнения стандартизованной отчетности по элиминирующей организационной единице обращаются к отчетам «Элиминация результатов внутригрупповых операций» в части показателей текущего периода.

Сравнительная информация (то есть результаты элиминации за предыдущий отчетный период или на начало отчетного периода) запрашивается из аналогичных отчетов — баланса, отчета о прибылях и убытках и т. д. — предыдущего периода.

Консолидированная отчетность заполняется при выборе в качестве организации так называемой «консолидирующей» организационной единицы. Заполнение консолидированной отчетности осуществляется с помощью специального алгоритма консолидации периметра.

Суть этого алгоритма состоит в следующем:

- производится построчное суммирование соответствующих показателей отчетности предприятий, для которых предусмотрена полная консолидация, и «элиминирующей» компании (то есть консолидационных корректировок);

- показатели отчетности организаций, по которым предусмотрена консолидация по методу долевого участия, в консолидированную отчетность не включаются (корректировка стоимости инвестиций в такие предприятия учитывается через «элиминирующую» компанию, то есть через специальную процедуру корректировок);

- показатели отчетности организаций, по которым предусмотрена пропорциональная консолидация, включаются в отчет пропорционально проценту контроля группы над этим предприятием.

Таким образом, логический алгоритм работы программы при консолидации бухгалтерской отчетности соответствует алгоритму, логике процесса консолидации:

Мультиуровневая консолидация, учёт доли владения и доли меньшинства

Группы компаний имеют определённую иерархию, которая выстраивается по структуре собственности компаний в группе. Эта иерархия может иметь несколько уровней, и иметь в своём составе компании в частичной собственности. В зависимости доли владения для консолидированной отчётности применяют разные методы расчёта. Также, для компаний, частично находящихся во владении необходимо указать «долю меньшинства». Доля меньшинства — это та часть чистых активов и чистых результатов деятельности компаний группы, которая приходится на долю миноритарных акционеров или дольщиков.

Консолидация вручную начинается «с низов» и последовательно поднимается вверх. Если компаний много и их структура собственности сложна, процесс консолидации может занять много времени и иметь риск ошибок.

В SAP Business One мультиуровневая консолидация и учёт долей меньшинства – это просто. В настройках указывается структура собственности групповых компаний и доли их владения. После чего система консолидирует все суммы автоматически.

При этом в системе предусмотрена возможность консолидации операций в разных валютах и с разными планами счетов.

Отражение исключение нерелизованной прибыли в программе

В конфигурации «Управление производственным предприятием» непосредственный расчет нереализованной прибыли в настоящее время не производится.

Данные готового расчета по всем консолидируемым компаниям (например, по одной из методик, приведенных выше), вносятся в специальную форму перед началом процедуры консолидации (см. рис. 1).

Рис. 1

При этом в верхние строки вносятся данные об остатках нереализованной прибыли (если имеет место нереализованный убыток — со знаком минус) на начало периода, а также изменении этого показателя в течение года (данные на конец года рассчитываются как сумма двух показателей: остатка на начало года и изменения за год).

Расчет по среднему «по цепочке»

На самом деле, особенно на производственных пред-приятиях, которые существенную долю сырья, материалов, а также услуг закупают внутри группы, может быть ситуация, когда только часть закупленных ценностей использована в произодстве, при этом реализована только часть выпущенной продукции и т.п., при которой применение предыдущих предположений может привести к существенным искажениям. В этом случае больше подойдет последовательный расчет нереализованной прибыли в активах. Он базируется на предположении, что поскольку нереализованная прибыль составляет часть стоимости актива, то эта прибыль «переходит» от одних активов к другим при операциях внутреннего перемещения активов в компании (например, по цепочке «материалы — незавершенное производство — готовая продукция — товары отгруженные»; см. пример 2). При необходимости ведения еще более точного подсчета, подобный расчет может быть произведен отдельно по данным аналитического учета материалов, затрат на производство и т.п. Однако, объем расчетов при этом может существенно увеличиться, поэтому целесообразно соотнести выгоды и затраты. Напротив, в случае допущения несколько больших погрешностей усреднение может производиться не по отдельным компаниям, а по группе в целом.

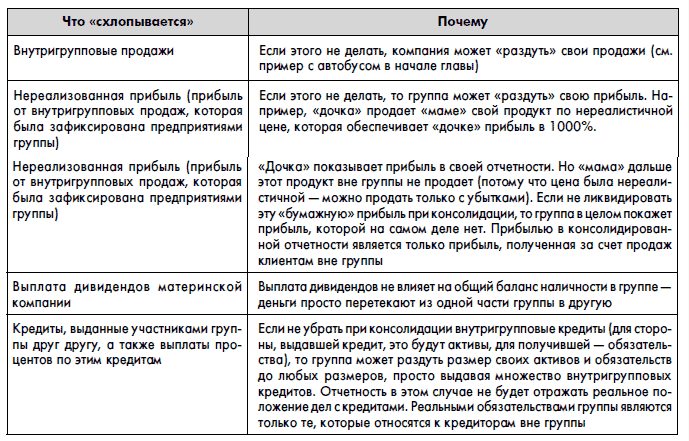

Исключение внутригрупповых транзакций

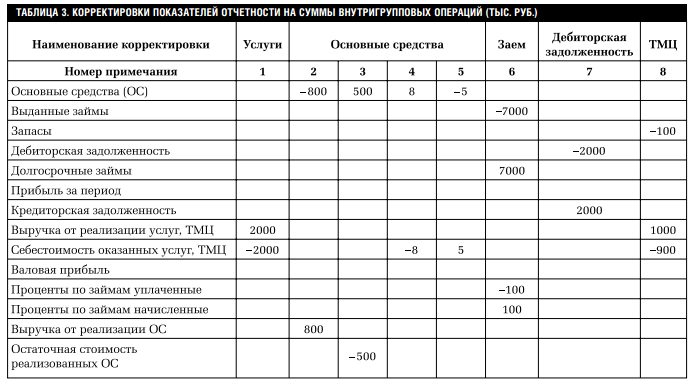

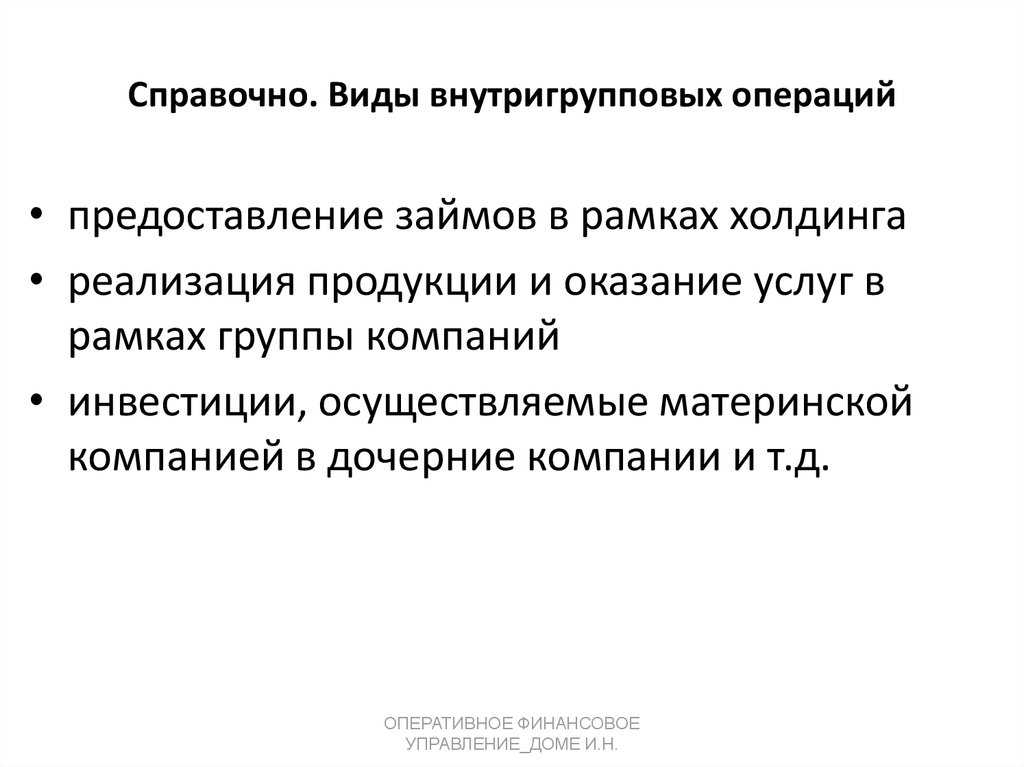

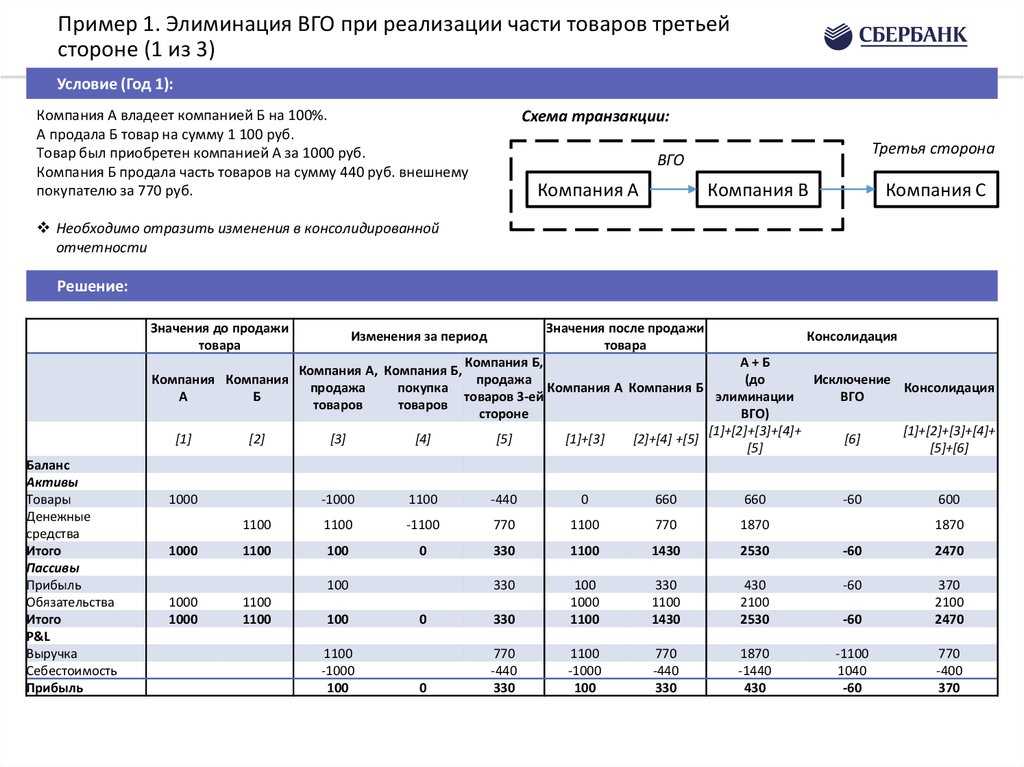

Очевидно, что если одна дочка головной компании что-то продаёт другой, то, с точки зрения холдинга, никаких продаж не происходит. Поэтому все внутригрупповые транзакции необходимо исключить из отчётности. К таким транзакциям относятся:

- Внутригрупповые активы и обязательства, например, товары, основные средства, дебиторская и кредиторская задолженность, займы выданные и займы полученные.

- Внутригрупповые доходы и расходы, например, проценты полученные и уплаченные при внутригрупповых займах, внутригрупповая выручка и затраты на внутригрупповые покупки.

- Нереализованные прибыли и убытки, возникающие при продаже основных средств или материалов внутри группы по стоимости, отличной от баланса.

При ручной консолидации, бухгалтеру потребовалось бы учесть все эти проводки и ввести элиминирующие проводки для консолидированной отчётности.

A SAP Business One исключает эти транзакции автоматически. Бухгалтеру нужно только проверить, что все внутригрупповые транзакции помечены как таковые: например, при продаже контрагентом указана внутригрупповая компания.

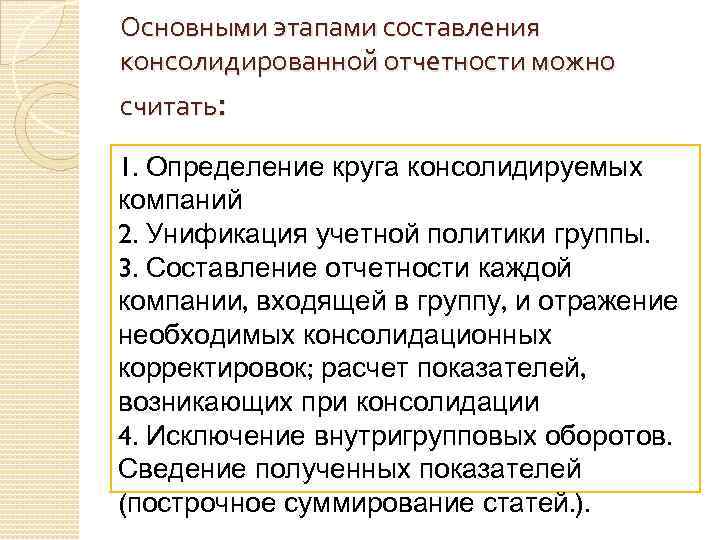

Порядок составления

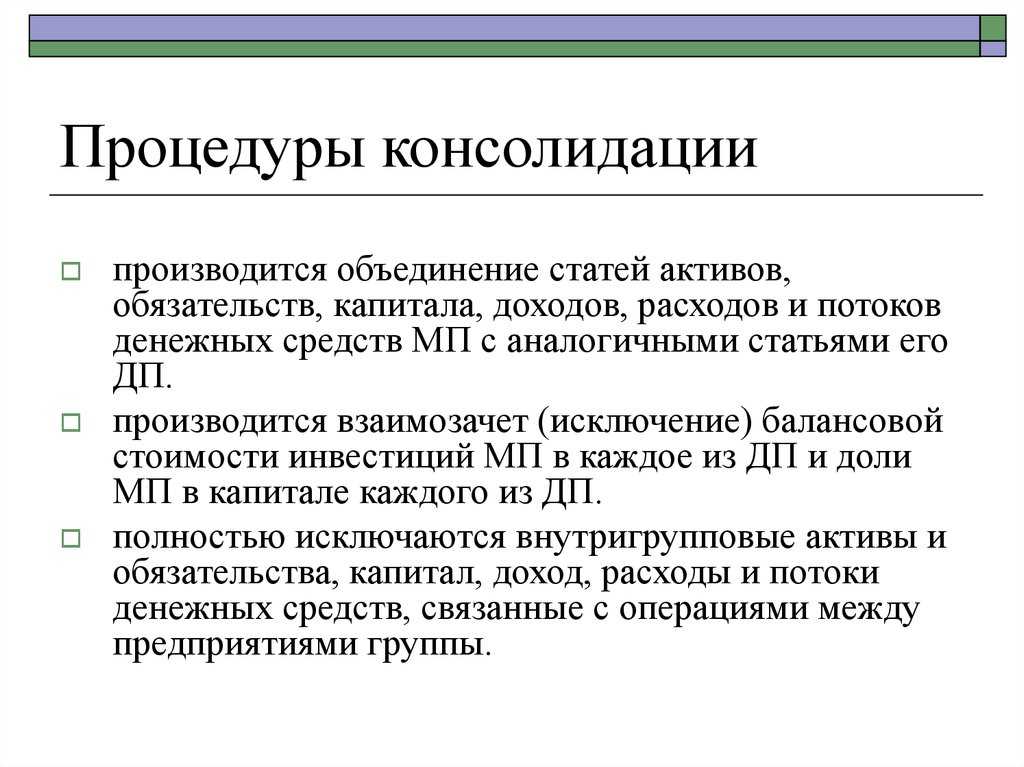

Формирование консолидированной отчетности производится путем объединения отчетности каждой организации, входящей в группу, в единый документ.

Главный принцип объединения

Главный принцип объединения

заключается в том, что оно осуществляется не построчным суммированием одноименных статей баланса, а с соблюдение определенных принципов.

Основная суть сведения заключается в том, что из итогового финансового результата исключаются все доходные и расходные операции, произведенные между участниками концерна. То есть инвестирование, кредитование, купля-продажа, выплата дивидендов и т.д., совершенные между головной и дочерней компаниями или дочерними между собой не включаются в документ. Учету подлежат только сделки с третьими лицами, не входящими в объединение. Это позволяет оценить работу концерна по отношению к внешней среде, исключив все внутренние взаиморасчеты, которые могут исказить итоговый результат.

Следует отметить, что сведению подлежит не вся бухгалтерская документация, а только (форма №1) и (форма №2).

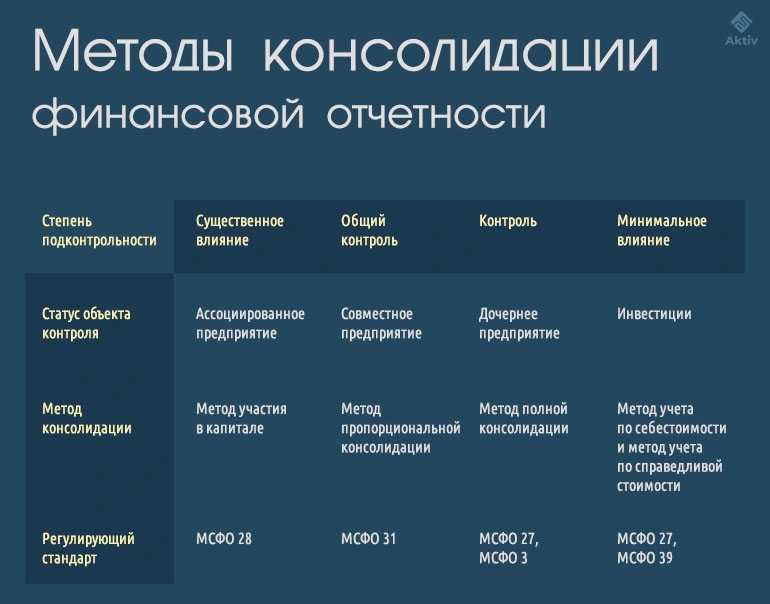

Отдельно необходимо оговорить, что финансовые показатели каждой отдельной дочерней компании подлежат включению в отчет полностью только в том случае, если у головной организации имеется контрольный пакет голосующих акций, либо доля участия в уставном капитале более 50%. Если же это процентное соотношение меньше указанных значений, то показатель отчетности включается в итоговый отчет пропорционально доле участия, то есть его значение необходимо умножить на коэффициент, соответствующий значению этой доли.

Таким образом, обязательство включения зависимого предприятия в отчетность возникает начиная от 20% доли участия. С 20% до 50% суммы включаются пропорционально, от 51% и выше – полностью.

Помимо финансовых показателей в консолидированной отчетности указывается дополнительная информация об участниках

: перечень входящих в объединение организаций, место регистрации, доля участия головной организации.

Что такое нереализованная прибыль в активах?

Одна из важнейших проблем, которая стоит при подготовке консолидированной отчетности методом полной консолидации (то есть когда группа рассматривается как единое предприятие в соответствии с МСФО 27) — определить и исключить так называемую нереализованную прибыль (убыток также может быть, но это не считается типичным и потому отдельно не рассматривается) от внутригрупповых операций в активах. Но сначала нужно ее правильно определить. Чтобы это сделать, нужно четко понимать суть этого показателя.

Нереализованная прибыль в активах — это прибыль от внутригрупповой операции (возникает при отражении реализации товаров, работ или услуг от одной организации, входящей в группу, к другой), которая приводит к повышению стоимости активов на конец периода.

Пример 1

Компания М (материнская) реализовала товар компании Д

(дочерняя) за 100 руб., при этом закупочная цена этого товара составила 90 руб. Для простоты не рассматриваем НДС и другие налоги. Компания М показала в отчетности прибыль от сделки в сумме 10 руб. При этом на конец периода данный товар не реализован компанией Д на сторону, а продолжает числиться на складе — на сумму 100 руб.

Если рассматривать эту операцию как внутреннее перемещение (а именно так следует рассматривать операцию с точки зрения группы как единого предприятия), то никакой прибыли не получено, а стоимость товара на складе составит 90 руб. То есть, при составлении консолидированной отчетности необходимо уменьшить прибыль и стоимость остатков товара на 10 руб. — это и есть сумма нереализованной прибыли от внутригрупповой операции.

Если же допустить, что компания Д реализовала товар на сторону (за пределы группы) за 120 руб., то она показывает в своей индивидуальной отчетности прибыль

20 руб. (120-100), а прибыль группы составляет 30 руб.

(10 руб. — компания М, 20 руб. — компания Д).

Цель и принципы консолидации[править]

- Цель консолидации

Консолидированную отчетность составляется для акционеров каждой материнской компанией отдельно от своей собственной отчетности. Если компания контролируется материнской компанией, то консолидированная отчетность должна составляться независимо от существующих различий в видах деятельности этих компаний.

- Принципы консолидации

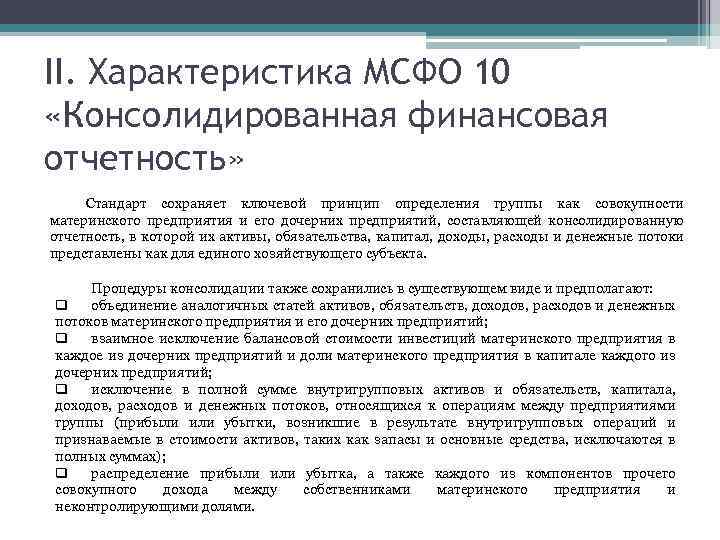

Согласно IFRS 10 при составлении консолидированной финансовой отчетности компания построчно консолидирует финансовую отчетность материнской и дочерних организаций путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов.

Финансовая отчетность группы консолидируется как отчетность единой экономической организации:

балансовая стоимость инвестиций материнской компании в каждую дочернюю компанию и часть капитала каждой дочерней компании, принадлежащая материнской компании, элиминируются (взаимно исключаются);

- определяются неконтролирующие доли участия в прибыли или убытке консолидированных дочерних компаний за отчетный период;

- неконтролирующие доли участия в чистых активах консолидированных дочерних компаний указываются отдельно от капитала акционеров материнской компании, состоящие из:

-

- неконтролирующей доли участия в чистых активах дочерней компании на дату объединения бизнеса (по IFRS 3);

- неконтролирующей доли участия в изменениях капитала дочерней компании с момента приобретения до отчетной даты.

внутригрупповые остатки, операции, доходы и расходы, имевшие место между компаниями группы, полностью исключаются.

Финансовая отчетность материнской и дочерних компаний составляются на одну и ту же дату. Если отчетная дата материнской компании отличается от отчетной даты дочерней компании, то дочерняя компания готовит дополнительную финансовую отчетность на дату отчетности материнской компании за исключением случаев, когда это экономически нецелесообразно. Производятся корректировки на воздействие существенных сделок или событий, имевших место в период между этой датой и отчетной датой материнской компании.

Консолидированная финансовая отчетность формируется по единой учетной политики группы, а в случаях, когда учетная политика одной из компаний группы в отношении каких-либо объектов учета или операций не совпадает с учетной политикой группы, то для целей консолидации отчетности такая компания должна сделать соответствующие корректировки.

Неконтролирующая доля участия представляется в консолидированном отчете о финансовом положении в составе капитала отдельно от капитала материнской компании. Изменения материнской доли в дочерней компании, в результате которых не произошла потеря контроля учитываются как операции внутри капитала.

Консолидированный отчёт о прибылях и убытках и прочем совокупном доходе[править]

При консолидации отчетности компания построчно суммирует статьи доходов и расходов.

Внутригрупповые операции, доходы и расходы, имевшие место между компаниями группы полностью исключаются.

Указывается обесценение гудвила за отчётный период в отчёте о прибылях и убытках и прочем совокупном доходе группы.

МК включает в свой отчёт о прибылях и убытках доход от дивидендов, полученных от ДК, а при консолидации, исключая внутригрупповые обороты, сумма дивидендов заменяется доходами и расходами ДК, часть дивидендов ДК, относящихся к неконтролирующим акционерам учитывается в отчёте о финансовом положении.

Определяется доля прибыли неконтролирующей акционеров за период, когда МК принадлежит менее 100 % акций ДК, и отражается доля неконтролирующих акционеров в прибыли ДК и в общем совокупном доходе ДК.

Схема консолидированного отчёта о прибылях и убытках и прочем совокупном доходе:

- Выручка группа = выручка МК + выручка ДК — внутригрупповая выручка

- — Себестоимость продаж = себестоимость МК + себестоимость ДК — внутригрупповая себестоимость

- — Нереализованная прибыль

- — Операционные расходы = операционные расходы МК + операционные расходы ДК

- — Обесценение гудвила

- = Итого прибыль группы до налогообложения

- — Налог группы = налог МК + налог ДК

- = Итого прибыль за период:

- Неконтролирующая доля в прибыли в ДК

- Прибыль, принадлежащая акционерам МК

- Прочий совокупный доход группы (ПрСД) = ПрСД МК + ПрСД ДК

- Итого совокупный доход группы за период:

- Неконтролирующая доля в совокупном доходе ДК

- Совокупный доход МК

Особенности оформления

Вся документация составляется в рублях и на русском языке за исключением случаев, когда использование иностранной валюты или иностранного языка предусмотрено учредительными документами.

Вся документация составляется в рублях и на русском языке за исключением случаев, когда использование иностранной валюты или иностранного языка предусмотрено учредительными документами.

Достоверность указанной информации обеспечивает руководитель головной организации и подтверждает ее своей подписью на готовом документе.

Составленная отчетность должна быть подкреплена заключением

внешнего аудитора. Такой аудит проводится в обязательном порядке, без него отчет будет недействителен. Разъяснения Минфина допускают совпадение дат на отчетности и заключении аудитора, поскольку согласно законодательству, во время проверки аудитор обязан информировать руководство предприятия о выявленных несоответствиях, чтобы оставалась возможность принятия необходимых мер по их устранению. Таким образом, технически проверка может быть закончена одновременно с окончанием работы над составлением отчетности.

При выборе аудитора

необходимо обратить внимание на дату получения им квалификационного аттестата, поскольку если он был выдан до 31.12.2010 (до даты утверждения стандартов МСФО) и после этого аудитор не проходил дополнительной аттестации, то он не может быть допущен к проведению проверки

Категории

Как уже было сказано, отчетность составляется для внешних пользователей

. Их можно разделить на несколько категорий, в соответствии с которыми выбирается способ предоставления.

Первая группа – собственники концерна: учредители, акционеры, совет директоров. Они получают отчетность в первую очередь – на общем собрании управляющего органа, которое должно состояться не позднее, чем через 120 дней после окончания отчетного периода, но до созыва общего годового собрания акционеров.

Государственные органы также являются получателями консолидированной отчетности. Кредитные организации направляют ее в Центральный Банк РФ электронно с использованием усиленной . Остальные организации направляют информацию в уполномоченный законодательством орган исполнительной власти.

И третья группа – прочие сторонние пользователи. К ним могут относиться кредиторы, инвесторы, контрагенты и другие заинтересованные лица. Для них эта информация должна быть размещена на общедоступном интернет-ресурсе и/или опубликована в СМИ таким образом, чтобы каждый заинтересованный пользователь имел возможность ее получить. Публикация должна осуществляется в срок не позднее 30 дней с момента предоставления.

И третья группа – прочие сторонние пользователи. К ним могут относиться кредиторы, инвесторы, контрагенты и другие заинтересованные лица. Для них эта информация должна быть размещена на общедоступном интернет-ресурсе и/или опубликована в СМИ таким образом, чтобы каждый заинтересованный пользователь имел возможность ее получить. Публикация должна осуществляется в срок не позднее 30 дней с момента предоставления.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

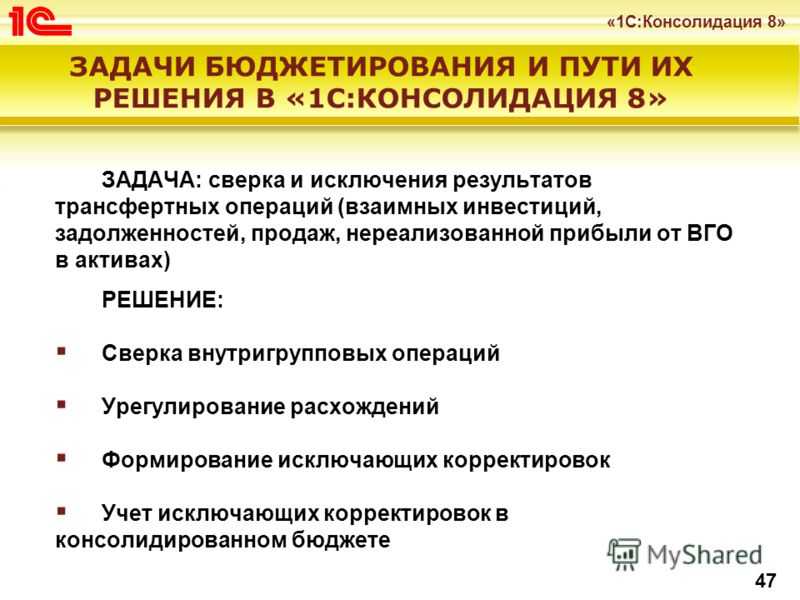

Формирование сводной отчетности с использованием «1С:Консолидации 8». Заключение

Ввиду укрупнения бизнес-структур, роста числа холдингов, увеличения объема хозяйственных операций и усложнения бизнес-деятельности российских компаний, все большую актуальность приобретает вопрос автоматизации процесса формирования консолидированной отчетности.

Программа «1С:Консолидация 8», предлагаемая фирмой «1С», технологически и методически соответствует запросам современной экономической реальности. В программе есть преднастроенные методические модели, которые охватывают следующие сферы применения:

- бюджетирование компании;

- бюджетирование группы компаний;

- трансформация отчетности в отчетность МСФО;

- консолидация отчетности МСФО;

- консолидация российской бухгалтерской отчетности.