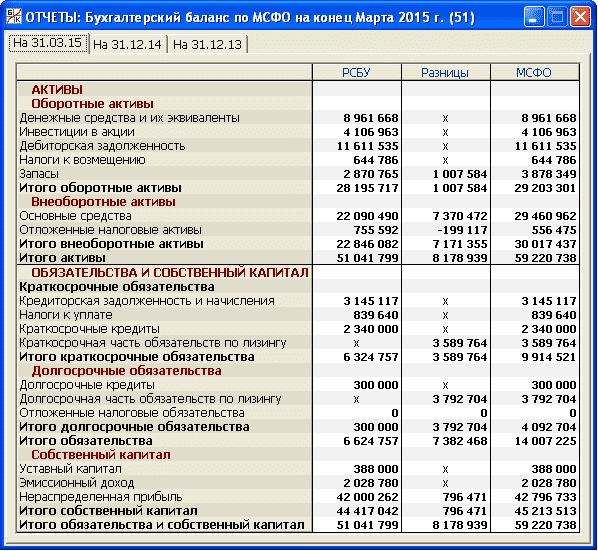

2.Структура и состав показателей отчета о прибылях и убытках

Состав статей отчета о прибылях и убытках

Пунктом 23 ПБУ 4/99 установлен состав показателей, включаемых в отчет о прибылях и убытках:

* выручка от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и т.п. налогов и обязательных платежей (нетто-выручка);

* себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

* валовая прибыль;

* коммерческие расходы;

* управленческие расходы;

* прибыль/убыток от продаж;

* проценты к получению;

* проценты к уплате;

* доходы от участия в других организациях;

* прочие операционные доходы;

* прочие операционные расходы;

* внереализационные доходы;

* внереализационные расходы;

* прибыль/убыток до налогообложения;

* налог на прибыль и иные аналогичные обязательные платежи;

* прибыль/убыток от обычной деятельности;

* чрезвычайные доходы;

* чрезвычайные расходы;

* чистая прибыль (нераспределенная прибыль (непокрытый убыток).

В Приказе Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности» в рекомендованном образце формы отчета о прибылях и убытках отсутствуют «чрезвычайные доходы и расходы».

В п..81,82 МСФО 1 установлен состав минимума показателей, включаемых в отчет о прибылях и убытках,:

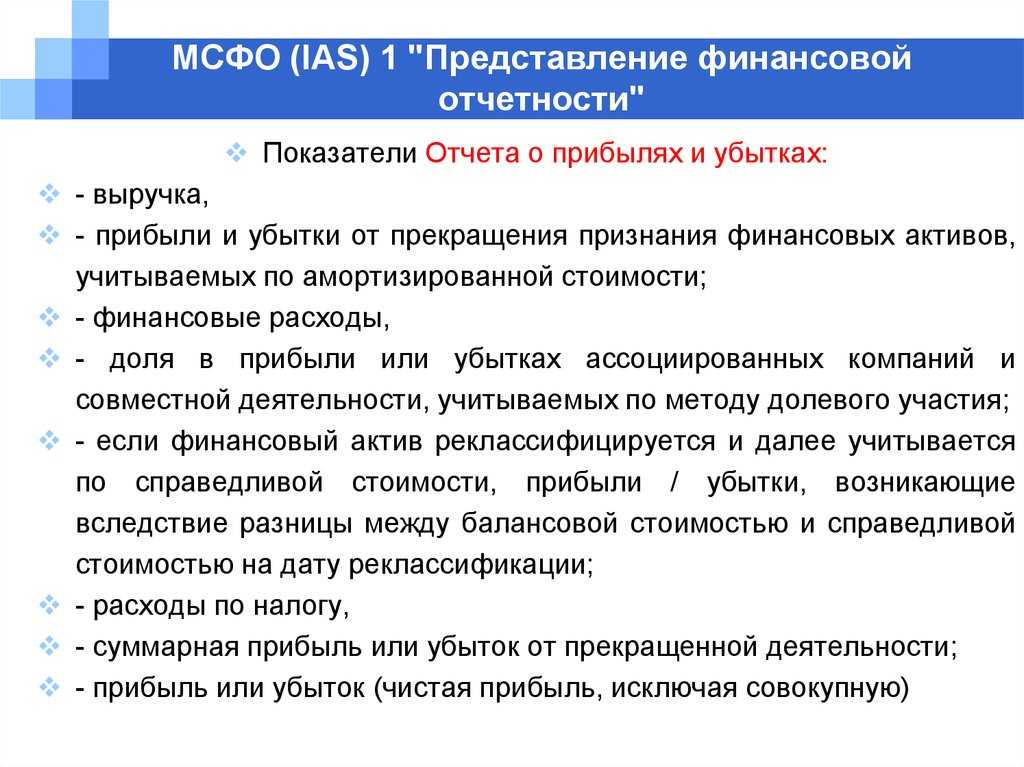

-выручка;

— затраты по финансированию;

— доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу долевого участия;

— прибыль или убыток до налогообложения, полученные в результате выбытия активов или погашения обязательств, относящихся к прекращаемой деятельности;расходы по уплате налога;

-прибыль или убыток;

-прибыль или убыток, относящиеся к доле меньшинства;

-прибыль или убыток, относящиеся к владельцам собственного капитала материнской компании.

В соответствии с п.87 МСФО 1, следует учитывать обстоятельства, которые приводят к отдельному раскрытию в отчете о прибылях и убытках статей доходов и расходов:

(a) списание стоимости запасов до чистой продажной цены или основных средств до возмещаемой суммы, а также их полное или частичное восстановление после списаний;

(б) реструктуризацию компании и полное или частичное восстановление резервов в связи с затратами на реструктуризации;

(в) выбытие основных средств;

(г) выбытие инвестиций;

(д) прекращающуюся деятельность;

(е) урегулирование судебных споров; и

(ж) другие основания для полного или частичного восстановления сумм резервов.

В соответствии с п.85 МСФО 1, организация обязана исключить представление каких-либо статей доходов и расходов в качестве чрезвычайных статей как непосредственно в отчете о прибылях и убытках, так и в примечаниях к финансовой отчетности.

Таким образом, различается состав показателей отчета о прибылях и убытках. В МСФО установлен запрет на представление в финансовой отчетности или примечаниях к ней каких-либо статей доходов или расходов в качестве чрезвычайных. В ПБУ 4/99 в отличие от Приказа Минфина России от 22.07.2003 № 67н упоминаются чрезвычайные доходы и расходы.

- Представление расходов

По РСБУ в отчете о прибылях и убытках информация о расходах представляется в группировки по их функциональному назначению.

По МСФО компания должна представлять в отчете о прибылях и убытках или в примечаниях к нему анализ расходов, используя классификацию, основанную на характере доходов и расходов, или их назначения в рамках компании, в зависимости от того, какое представление является более надежным и дает более относимую информацию (п.88 МСФО 1). Компании поощряются в предоставлении анализа расходов в самом отчете о прибылях и убытках (п. 89 МСФО 1).

Организации, классифицирующие расходы по назначению, обязаны раскрывать дополнительную информацию о характере расходов, включая расходы на амортизацию и расходы на вознаграждения работникам (п. 93 МСФО 1).

Форма российского отчета о прибылях и убытках не предусматривает возможность включения классификации расходов по экономическому содержанию (они подлежат раскрытию в пояснительной записке к бухгалтерской отчетности в соответствии с п.22 ПБУ 10/99).

В Приказе Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности» в рекомендованном образце формы №5 содержится раскрытие расходов по обычным видам деятельности в разрезе экономических элементов

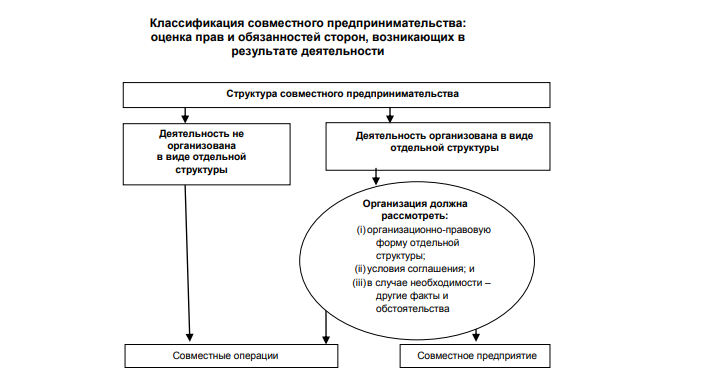

СФЕРА ПРИМЕНЕНИЯ МСФО № 31 «ФИНАНСОВАЯ ОТЧЕТНОСТЬ ОБ УЧАСТИИ. В СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ».

МСФО № 31 применяется для учета долей участия в совместной деятельности и отчетности по активам, обязательствам, доходов и расходов совместной организации в финансовой отчетности предпринимателей и инвесторов независимо от форм и структур, в которых осуществляется совместная деятельность.

Данный стандарт не может применяться к долям участия предпринимателей в совместно контролируемых организациях, которые принадлежат: организациям, у которых имеется рисковый капитал; взаимным фондам; паевым инвестиционным фондам, включая инвестиционные страховые фонды.

Формы совместной деятельности:

1) совместно контролируемые операции;

2) совместно контролируемые активы;

3) совместно контролируемые организации.

Характеристики совместной деятельности:

1) совместный контроль;

2) договорное соглашение.

Совместный контроль устраняется, если объект инвестиций находится в процессе юридической реорганизации или банкротства.

Договорное соглашение оформляется в письменной форме. В нем должны быть отражены следующие вопросы:

1) взнос предпринимателей в капитал;

2) назначение совета директоров или органа управления совместной деятельностью;

3) определено право голоса предпринимателей;

4) характер и продолжительность деятельности;

5) обязательства по финансовой отчетности.

Договорное соглашение дает гарантию того, что ни один из предпринимателей совместной деятельности не сможет установить единоличный контроль над предпринимательской деятельностью. В договорном соглашении может быть определен руководитель или управляющий совместной деятельностью, но он не имеет право полностью контролировать деятельность. Управляющий, действующий на основании договорного соглашения, может действовать только в рамках операционной и финансовой политики, которая согласовывается предпринимателями в ходе совместной деятельности. Если выбранный руководитель контролирует финансовую иоперативную политику, то эта деятельность становится его дочерней организацией, а не совместной деятельностью.

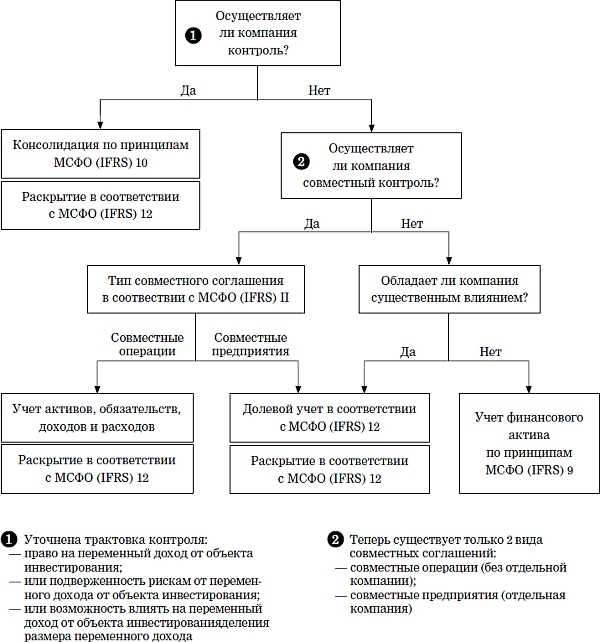

Контроль – это возможность управлять финансовой и операционной политикой организации, чтобы получать выгоду от ее деятельности.

Совместный контроль – это согласование по договору распределения контроля над экономической деятельностью.

В отношении своей доли участия каждый предприниматель должен признавать: контролируемые им активы и обязательства; расходы и свою долю доходов, которую он должен получать в результате продажи товаров или оказания услуг.

Раскрытие информации

15 Организация должна учитывать все применимые МСФО при раскрытии информации в отдельной финансовой отчетности, включая требования пунктов 16–17.

16 Когда материнская организация, в соответствии с пунктом 4(a) МСФО (IFRS) 10, делает выбор не представлять консолидированную финансовую отчетность, а вместо нее подготовить отдельную финансовую отчетность, организация должна раскрывать в упомянутой отдельной финансовой отчетности следующее:

-

(a) факт, что данная отчетность является отдельной финансовой отчетностью и что организация воспользовалась освобождением от консолидации; название и место ведения основной деятельности (а также страну юридической регистрации, если она отличается от места ведения основной деятельности) организации, которая представила соответствующую Международным стандартам финансовой отчетности консолидированную финансовую отчетность, доступную для публичного использования, а также адрес, по которому можно получить такую консолидированную финансовую отчетность;

-

(b) перечень значительных инвестиций в дочерние организации, совместные предприятия и ассоциированные организации, включая:

-

(i) название объектов инвестиций;

-

(ii) место ведения основной деятельности (и страну юридической регистрации, если она отличается от места ведения основной деятельности) объектов инвестиций;

-

(iii) свою долю владения (и долю прав голоса, если она отличается от доли владения) в этих объектах инвестиций;

-

-

(c) описание примененного метода учета инвестиций, указанных в подпункте (b).

16A

17 Если материнская организация (кроме материнской организации, указанной в пунктах 16–16A) или инвестор, осуществляющий совместный контроль над объектом инвестиций или имеющий значительное влияние на него, готовят отдельную финансовую отчетность, то материнская организация или инвестор должны указать финансовую отчетность, подготовленную в соответствии с МСФО (IFRS) 10, МСФО (IFRS) 11 или МСФО (IAS) 28 (с учетом поправок 2011 года), к которой относится отдельная финансовая отчетность. Материнская организация или инвестор также должны раскрыть в своей отдельной финансовой отчетности следующую информацию:

-

(a) факт, что данная отчетность является отдельной финансовой отчетностью, и причины, по которым подготавливается эта финансовая отчетность, если ее подготовка не требуется в соответствии с законодательством;

-

(b) перечень значительных инвестиций в дочерние организации, совместные предприятия и ассоциированные организации, включая:

-

(i) название объектов инвестиций;

-

(ii) место ведения основной деятельности (и страну юридической регистрации, если она отличается от места основной деятельности) объектов инвестиций;

-

(iii) свою долю владения (и долю прав голоса, если она отличается от доли владения), имеющуюся в объектах инвестиций;

-

-

(c) описание примененного метода учета инвестиций, указанных в подпункте (b).

Совместно контролируемые активы

Данная форма совместного предпринимательства может предусматривать не только совместный контроль участников, но и совместное право собственности по отношению к одному или нескольким объектам активов, внесенным или приобретенным в целях извлечения экономической выгоды. Как и при совместно контролируемых операциях эта форма предпринимательства не предполагает создания совместной организации. Участники несут предусмотренные соглашением затраты и контролируют свою часть будущих экономических выгод, обеспеченных долей в совместно контролируемом активе.

В качестве примера совместно контролируемых активов Стандарт приводит деятельность в нефтегазовом комплексе и иных добывающих и других отраслях, которая часто осуществляется с использованием совместно контролируемых активов: нефтепровод, иные средства транспортировки, дорогостоящее оборудование для добычи полезных ископаемых, здания и сооружения. Участники, например, использует нефтепровод для транспортировки своей нефти, несут оговоренную часть затрат по эксплуатации нефтепровода.

Каждый участник должен учитывать и отражать в своей финансовой отчетности:

(a) «свою долю в совместно контролируемых активах, квалифицированную в соответствии с характером этих активов, а не инвестицию. Например, доля в совместно контролируемом нефтепроводе квалифицируется как основные средства;

(b) любые возникшие у участника обязательства (например, обязательства, принятые им в связи с финансированием своей доли в этих активах);

(c) свою долю обязательств, принятых совместно с другими участниками совместного предпринимательства в отношении данной совместной деятельности;

(d) любой доход от продажи или использования своей доли в продукции совместного предприятия, а также свою долю расходов, понесенных совместным предприятием;

(e) любые расходы, понесенные им в связи с имеющейся у него долей участия в данном совместном предпринимательстве, например, расходы, связанные с финансированием доли участника совместного предпринимательства в соответствующих активах и продажей его части продукции».

3.Структура и состав показателей отчета об изменениях капитала

Структура статей, характеризующих изменение компонентов капитала

В соответствии с п. 30 ПБУ 4/99 в составе бухгалтерской отчетности должна раскрываться информация о наличии и изменениях уставного капитала, резервного капитала и других составляющих капитала организации

Состав статей, связанных с изменением компонентов капитала определен в п. 30 ПБУ 4/99.

К числу статьей, характеризующих изменение капитала за период, относятся:

— дополнительный выпуск акций

— уменьшение номинала акций

— уменьшение количества акций

— переоценка имущества

— реорганизация

— доходы и расходы, относимые в соответствии с правилами учета на увеличение (уменьшение) уставного капитала.

Указанная структура может быть модифицирована путем включения дополнительных показателей исходя из положений п. 6 ПБУ 4/99.

В образцах форм, утвержденных Приказом Минфина РФ от 22.07.2003 67н «О формах бухгалтерской отчетности организаций» приводится несколько иная классификация статьей отчета об изменениях капитала.

В соответствии с п. 96 МСФО 1 минимальный набор показателей, подлежащих раскрытию в отчете о движении капитала ограничивается прибылью или убытком за период; статьями доходов и расходов за период, которые в соответствии с требованиями остальных Стандартов и Интерпретаций признаются непосредственно в собственном капитале, а также итоговой суммой этих статей.Кроме того, часть информации может быть раскрыта как непосредственно в отчете о движении капитала, так и в примечаниях к отчетности. Такое раскрытие необходимо в отношении суммы операций с владельцами собственного капитала; сальдо нераспределенной прибыли на начало периода и на отчетную дату, а также соответствующих изменений за период; сверки между балансовой стоимостью каждого класса оплаченного собственного капитала и каждого резерва на начало и конец периода, с отдельным раскрытием каждого изменения.

В целом можно отметить, что походы к формированию статьей в отчете о движении капитала в РСБУ и МСФО принципиально не различается. Различия носят, скорее, технический характер, поскольку конкретизация статей принципиально не меняет походов к выделению основных классов хозяйственных операций, раскрываемых в отчете о движении капитала.

МСФО (IAS) 31: итоги

В ряде последних публикаций, посвященных вопросам представления бухгалтерской отчетности в соответствии с МСФО, мы рассмотрели правила формирования и представления информации о различных формах ведения единого бизнеса несколькими формально юридически самостоятельными организациями

В общей ситуации реформирования отечественных нормативно-правовых актов по бухгалтерскому учету в соответствии с МСФО понимание механизмов бухгалтерской консолидации очень важно. Именно в консолидации наиболее ярко воплощается основной принцип англо-американской учетной школы — приоритет экономического содержания над юридической формой отражаемых в учете фактов

Пользователями отчетности, чьи информационные потребности рассматриваются МСФО как приоритетные, являются инвесторы, оценивающие экономическую эффективность ведения бизнеса. И здесь важно понять, что хозяйственная деятельность осуществляется именно экономическими субъектами, юридическая форма организации которых не всегда может показать общую направленность экономических целей их существования. Именно представление о группе юридических лиц, объединяемых различными формами правовых соглашений, как о едином экономическом субъекте, едином бизнесе, может позволить заинтересованным лицам оценить степень его успешности и принять обоснованные управленческие решения об инвестировании.