К какой ответственности привлекут работодателя за несвоевременную выдачу документов увольняющемуся работнику?

Бухгалтерская отчётность при закрытии ООО

При стандартном процессе закрытия нужно дважды составить ликвидационный баланс (ЛБ): промежуточный – о нём мы уже упоминали – и окончательный. Нужно ли составлять ликвидационные балансы при упрощённом способе закрытия, в законе не сказано. Логика подсказывает, что не нужно, ведь у организации нет никаких обязательств, задолженностей и кредиторов. Но пока ФНС не дала разъяснений, этот момент также желательно уточнить в инспекции.

Кроме того, в ФНС подаётся последняя бухгалтерская отчётность. Её нужно представить всем – это не зависит от способа ликвидации.

Промежуточный ликвидационный баланс

Промежуточный ликвидационный баланс составляется через 2 месяца после того, как в «Вестнике государственной регистрации» опубликовано сообщение о предстоящем закрытии. Время даётся на то, чтобы кредиторы компании успели заявить о своих правах. Цель промежуточной отчётности – составить представление об имуществе организации. Оно должно быть направлено на удовлетворение требований кредиторов.

Особенности составления промежуточного баланса:

- специальной формы не предусмотрено – используется обычная или упрощённая форма, но делается пометка, что это промежуточный баланс;

- в приложениях поясняются сведения об имуществе компании, о заявленных кредиторами требованиях, об итогах их рассмотрения, а также о том, какие требования уже были удовлетворены по судебному решению;

- подавать промежуточный баланс в ФНС не нужно.

Ликвидационная комиссия составляет баланс, а собственники ООО его утверждают. После этого в инспекцию направляется заявление Р15016.

Окончательный ликвидационный баланс

Когда требования кредиторов удовлетворены и все расчёты по обязательствам закончены, составляется ещё один ликвидационный баланс – финальный. В него нужно включить оставшееся имущество.

Согласно требованиям п. 1 ст. 21 закона 129-ФЗ, ликвидационный баланс подаётся в ФНС вместе с прочими документами для регистрации ликвидации ООО:

- заявлением Р15016 (его в процессе обычной ликвидации подают 3 раза):

- квитанцией об уплате госпошлины за ликвидацию;

- документом, который подтверждает представление сведений о застрахованных лицах (работодатели-ООО в 2024 году отчитываются в СФР).

Последняя бухгалтерская отчётность

Согласно требованиям ст. 17 закона № 402 о бухгалтерском учёте, финальная отчётность составляется на основе ликвидационного баланса, а также фактов деятельности, которые имели место с момента утверждения баланса и до внесения в ЕГРЮЛ записи о закрытии ООО. Особенность последней бухгалтерской отчётности в следующем:

- формируется на дату, предшествующую дате внесения в реестр записи о ликвидации;

- подаётся за период с 1 января до даты внесения этой записи;

- специальный срок сдачи не определён, но обычно это делают вместе с документами на регистрацию ликвидации.

Подтверждение отчетности

После подачи декларации работодатель обязан предоставить сотруднику подтверждающие документы, такие как расчетный листок по СЗВ-ТД и справка 2-НДФЛ. Эти документы будут использоваться сотрудником при предоставлении отчетности о доходах.

Необходимо уточнить, что процесс подачи декларации о доходах может быть различным в каждом случае. Возможны запросы на дополнительные документы или необходимость сдачи отчетов по систематизации доходов и уплате налогов

Поэтому важно соблюдать все требования органов налоговой службы и внимательно отнестись к данному процессу, чтобы избежать ошибок и недоразумений

Процесс увольнения сотрудника: последовательность действий

- Составление письменного уведомления. Работодатель должен составить письменное уведомление о расторжении трудового договора с сотрудником. В уведомлении должны быть указаны причины увольнения и сроки его действия.

- Передача уведомления сотруднику. Уведомление должно быть передано лично сотруднику или направлено рекомендованным письмом с уведомлением о вручении. Документ следует передать заранее, соблюдая установленные сроки.

- Оформление документов. После получения уведомления о расторжении трудового договора сотрудником, необходимо оформить все соответствующие документы, такие как расчетный листок, приказ об увольнении, трудовую книжку и прочие.

- Выплата денежных средств. В случае увольнения сотрудника работодатель обязан выплатить ему финансовые компенсации, включая заработную плату за отработанные дни, отпускные и другие законные выплаты.

- Расчет и уплата НДФЛ. Работодатель должен рассчитать и уплатить сотруднику необходимую сумму налога на доходы физических лиц (НДФЛ) в соответствии с действующими ставками и правилами.

- Сохранение документов. Все документы, связанные с увольнением сотрудника, должны быть сохранены работодателем в течение установленного законом срока. В случае необходимости они будут использоваться для подтверждения и обоснования причин увольнения.

Правильное и своевременное выполнение каждого этапа увольнения сотрудника является важным для защиты интересов работодателя и соблюдения трудового законодательства.

Важность сведений о персональном учете при увольнении

При увольнении сотрудника в 2024 году, сведения о персональном учете принимают особую важность. Персональный учет представляет собой систему учета информации о каждом сотруднике, включая его личные данные, данные о трудовой деятельности, заработной плате и налогах

Эти сведения необходимы с точки зрения законодательства и организационного управления. Они помогают работодателю и уполномоченным органам контроля соблюдать требования закона, в том числе в отношении начисления и уплаты заработной платы, отчисления на социальные нужды и уплаты налогов.

Сведения о персональном учете также имеют значение для сотрудника, увольняющегося из компании. Они могут служить основой для правильного расчета размера компенсаций и компенсационных выплат при увольнении, а также для получения других социальных и льготных выплат в зависимости от статуса уволенного сотрудника.

Кроме того, данные о персональном учете могут потребоваться в будущем работодателю нового сотрудника при подаче документов на работу. Они помогут проверить квалификацию и трудовую историю кандидата на должность и принять решение о его приеме на работу.

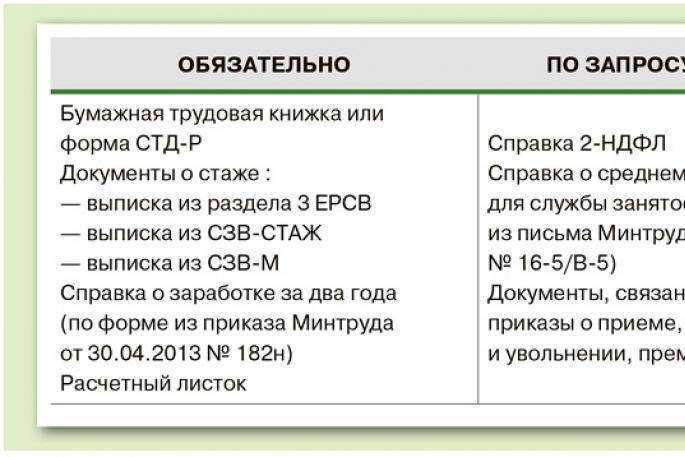

Необходимые документы

Для подачи СЗВ-ТД на увольнение в 2024 году необходимо предоставить следующие документы:

| № | Наименование документа |

|---|---|

| 1 | Трудовая книжка |

| 2 | Справка о заработке за последние 24 месяца |

| 3 | Документ, подтверждающий основание для увольнения (например, заявление об увольнении, приказ о расторжении трудового договора) |

| 4 | Документ, удостоверяющий личность работника (паспорт, водительское удостоверение и т.д.) |

| 5 | ИНН работника |

Все документы должны быть предоставлены в оригинале или заверены нотариально. Также, следует иметь в виду, что если работник является иностранным гражданином, то ему может потребоваться предоставить дополнительные документы, связанные со статусом его пребывания в России.

Правила подачи ЕФС-1

Начнём со сроков – они прописаны в статье 11 закона № 27-ФЗ, регулирующего порядок представления персонифицированных сведений в Социальный фонд. Когда компания расстаётся с нанятым физлицом, то вне зависимости от оснований ЕФС-1 представляется:

- при увольнении сотрудника – не позднее дня, следующего за датой издания приказа о расторжении трудового договора (пп. 2 п. 5 ст. 11);

- при прекращении гражданско-правового договора – не позднее дня, следующего за днём его прекращения (п. 6 ст. 11).

Во втором случае речь о физлицах, не зарегистрированных в качестве ИП или самозанятых, с которыми заключены договоры на оказание услуг, на выполнение работ, договоры авторского заказа и соглашения некоторых других видов.

Теперь о бланке ЕФС-1. С 2024 года действует новая форма из приказа СФР от 17.11.2023 № 2281. Она заменила бланк из постановления Правления фонда от 31.10.2022 № 245п.

Для направления ЕФС-1 в электронном виде в 2024 году действует формат из приказа СФР от 23.11.2023 № 2315.

Когда с физическим лицом расторгается трудовой или гражданско-правовой договор, необходимо заполнить на этого человека ЕФС-1 в составе титульного листа, Подразделов 1 и 1.1 Раздела 1. Остальные листы включать в отчёт не нужно. Если уходят несколько человек, в отношении каждого из них составляется отдельный документ.

Переходим к тому, как заполнить форму при расставании с работником.

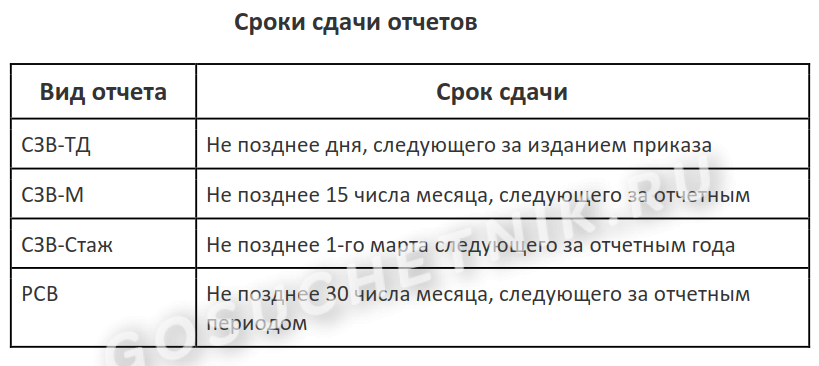

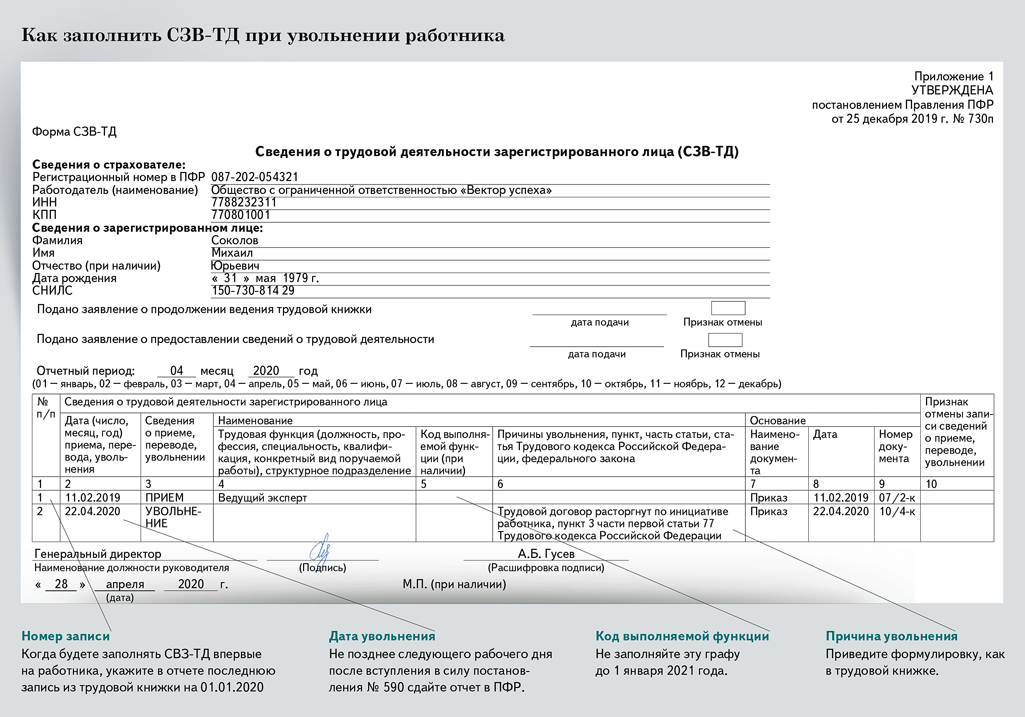

Сдавать СЗВ-ТД на увольнение в 2024 году: правила и сроки подачи

Согласно законодательству, СЗВ-ТД должно быть подано не позднее 7 дней после увольнения работника. Это означает, что если вы были уволены в 2024 году, у вас есть всего неделя, чтобы подать этот документ.

Важно помнить, что СЗВ-ТД должно быть подано лично. Это означает, что вы не можете передать эту ответственность кому-то другому, вам придется сделать это самостоятельно

При подаче СЗВ-ТД вы должны быть готовы предоставить следующую информацию:

- ФИО и адрес сотрудника – необходимо указать полные данные, чтобы исключить возможные ошибки и ускорить процесс обработки документа.

- Дата увольнения – точная дата вашего увольнения должна быть указана в документе. Это поможет установить правомерность вашей жалобы.

- Сумма незаплаченной заработной платы – вы должны указать точную сумму долга работодателю. Если возможно, соберите все соответствующие документы, доказывающие вашу правоту.

- Другие доказательства – если у вас есть другие доказательства, подтверждающие неправомерность увольнения или задержки выплаты заработной платы, прикрепите их к заявлению.

Не забывайте, что СЗВ-ТД должно быть подписано вашим собственноручным подписью и заверено печатью, если вы работали в организации, где это требуется. Также обязательно сохраните копию документа для себя.

В случае возникновения каких-либо сложностей или проблем с работодателем, вы всегда можете обратиться за консультацией к профессиональным юристам или представителям профсоюза.

Удачи вам в процессе подачи СЗВ-ТД на увольнение в 2024 году! Подайте вовремя и не забудьте защитить свои права.

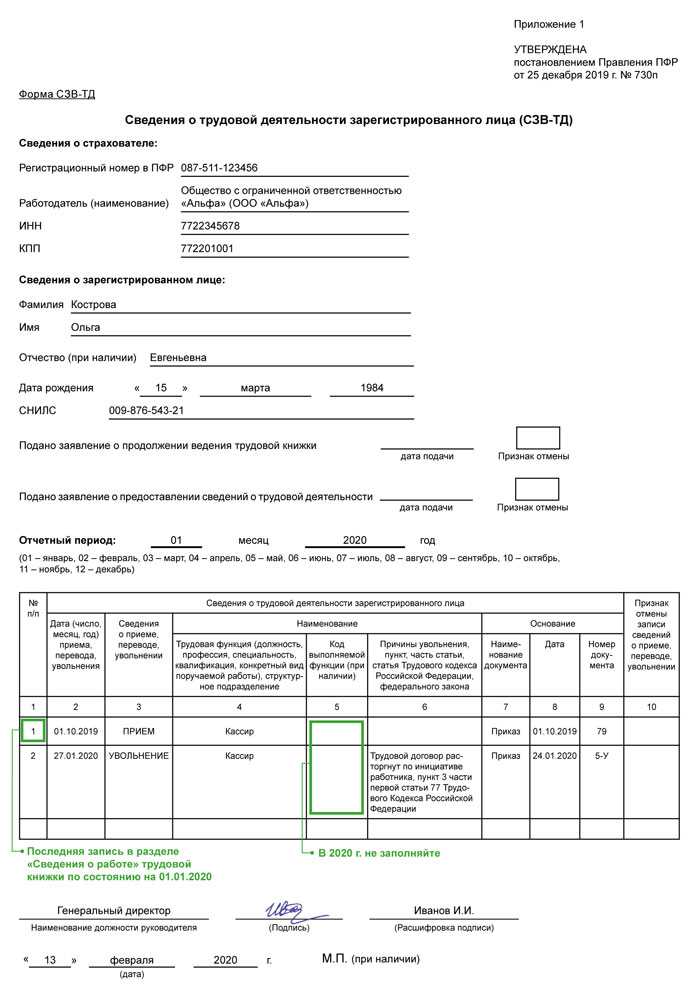

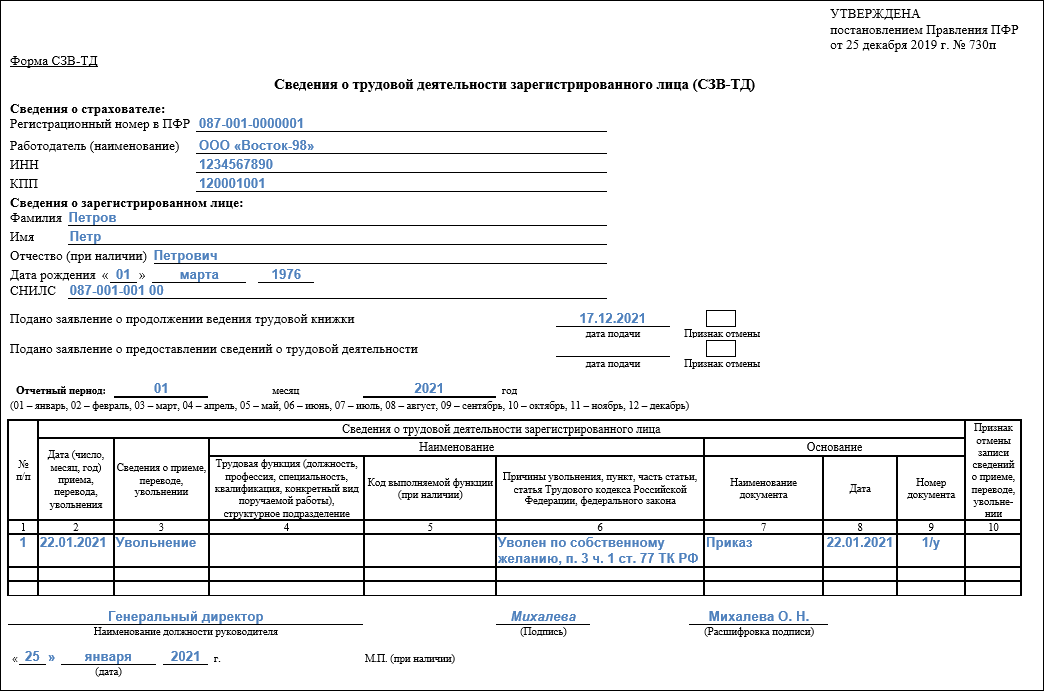

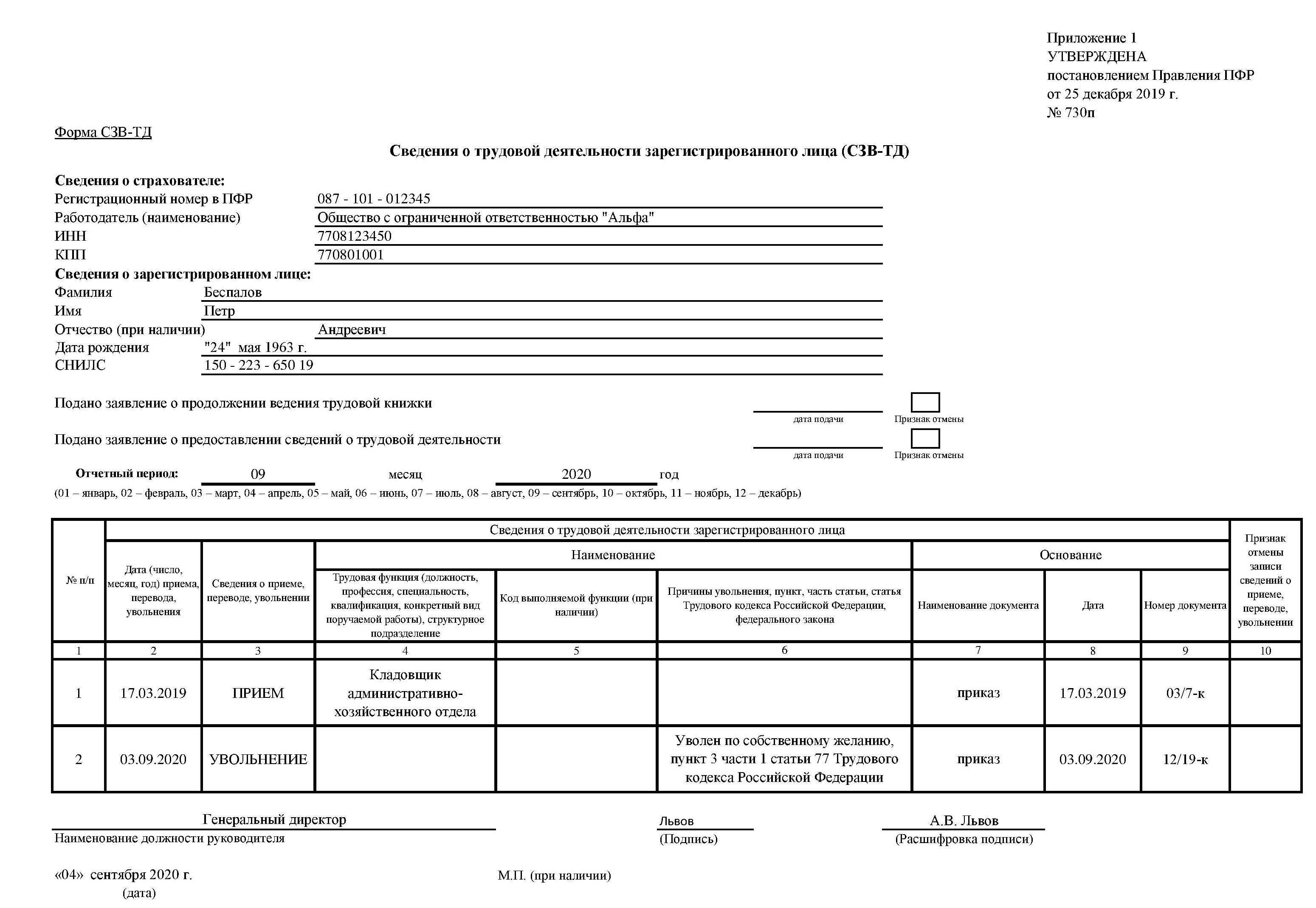

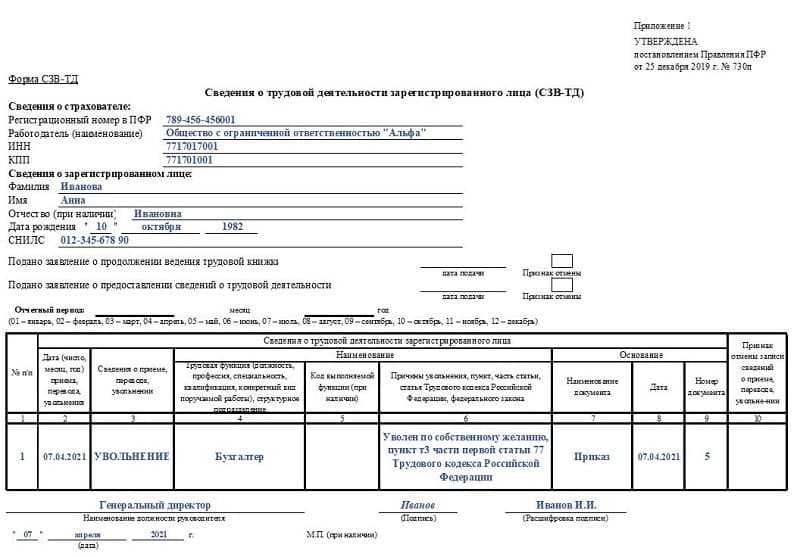

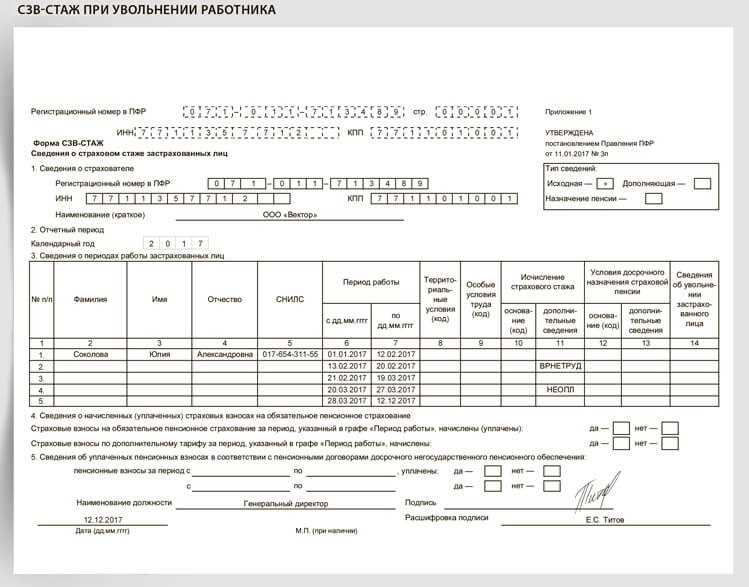

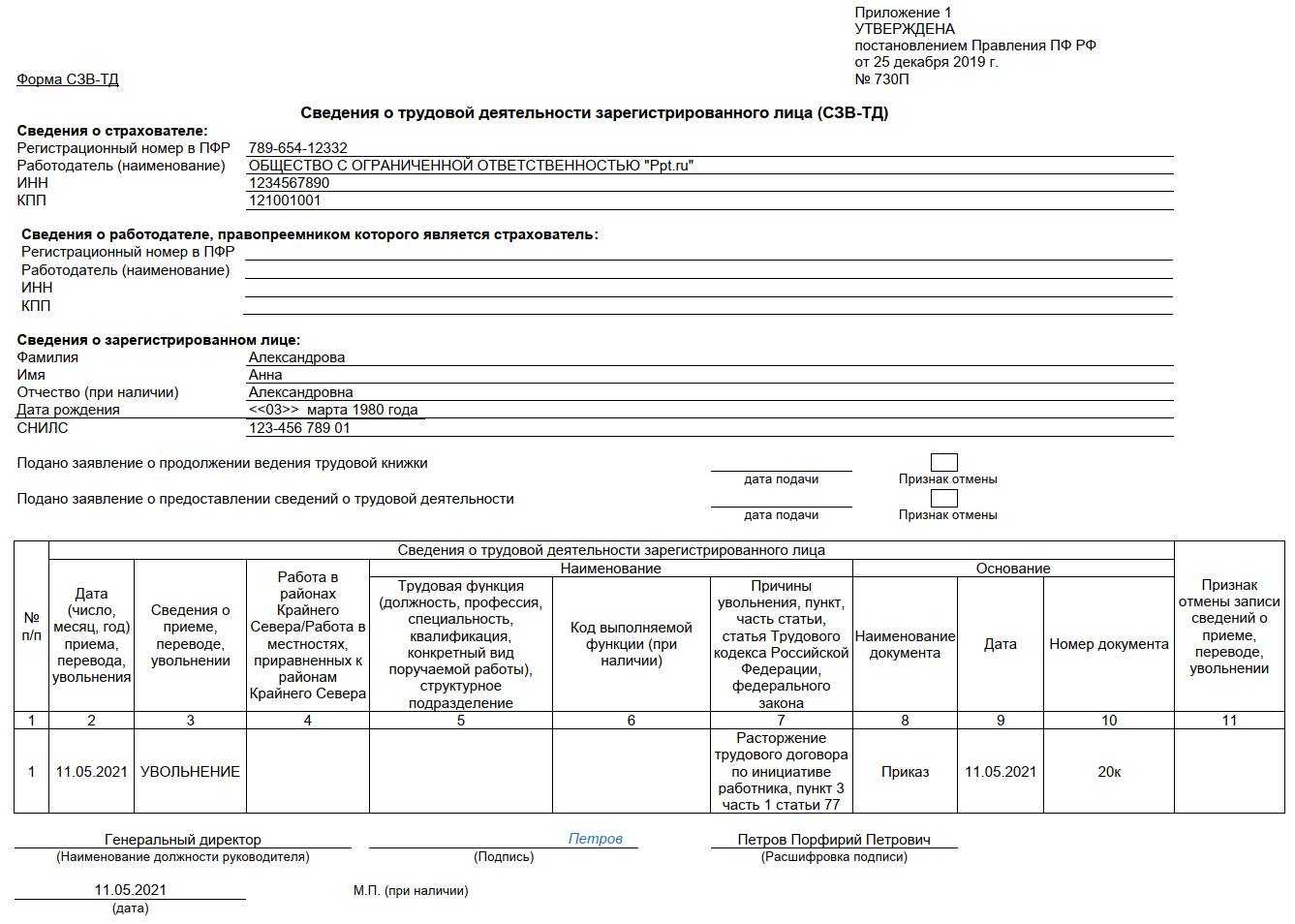

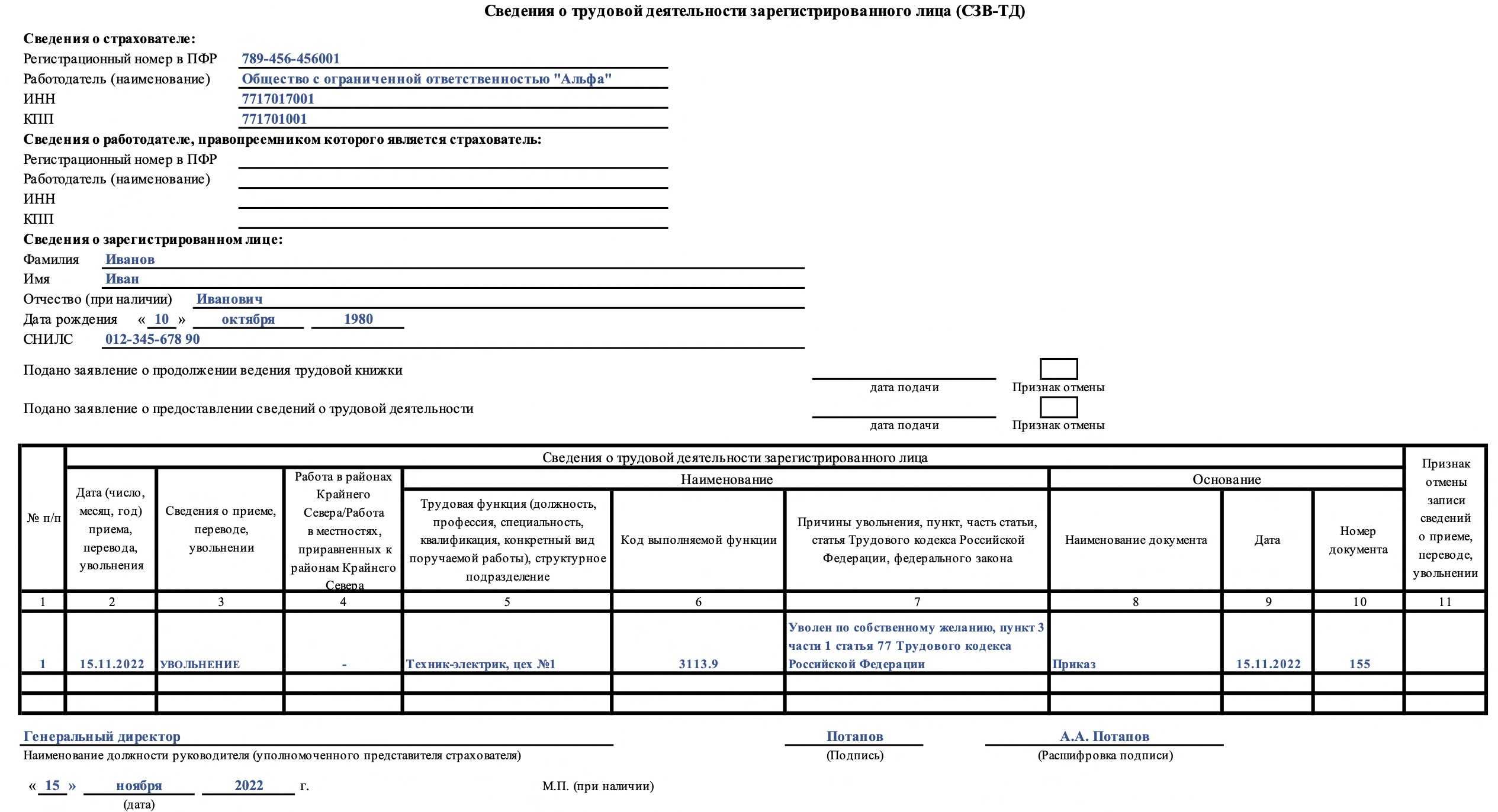

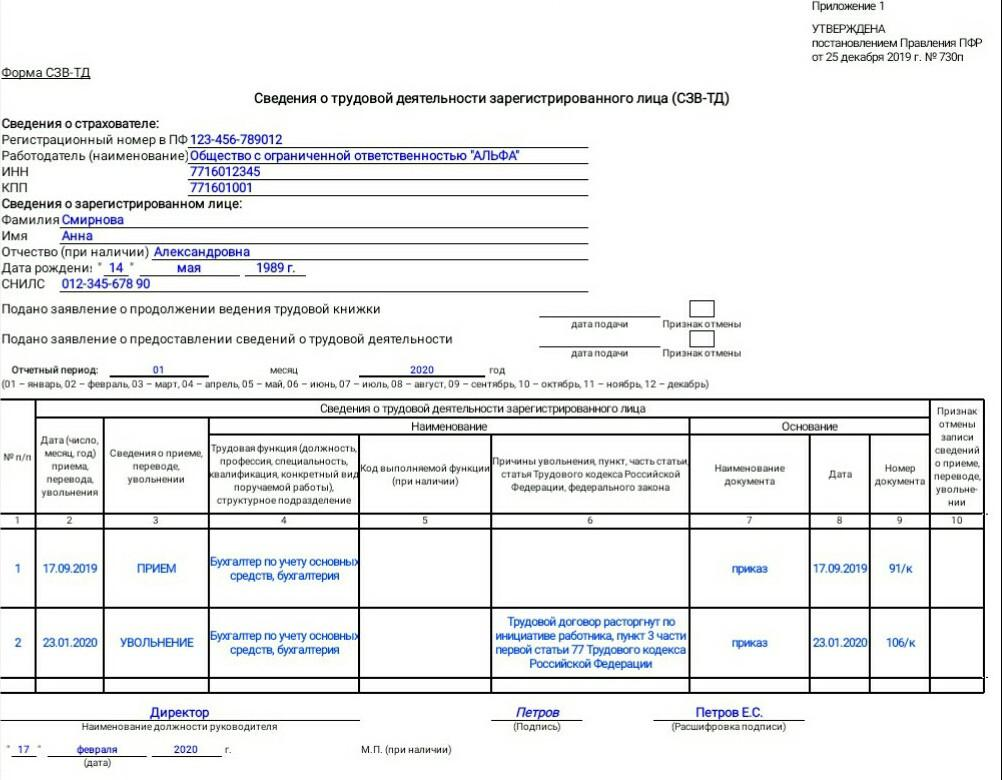

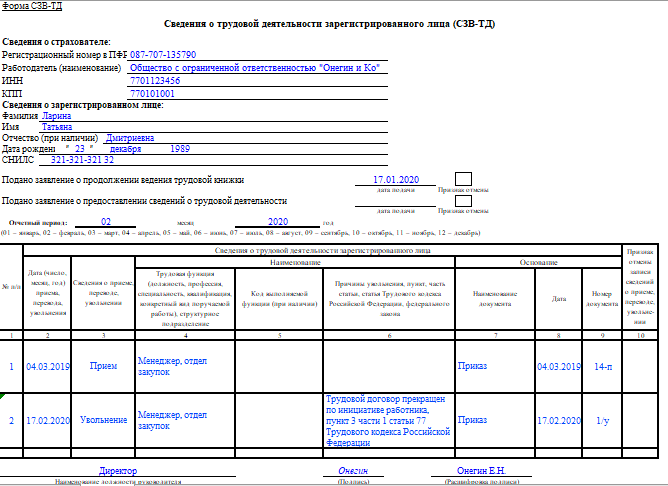

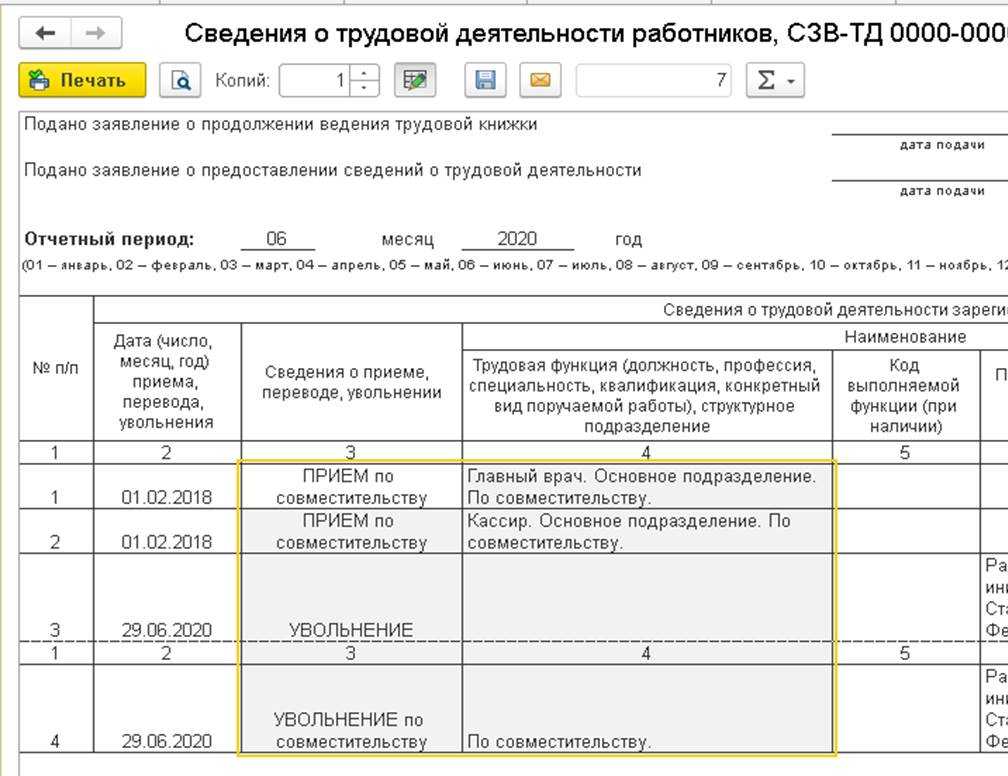

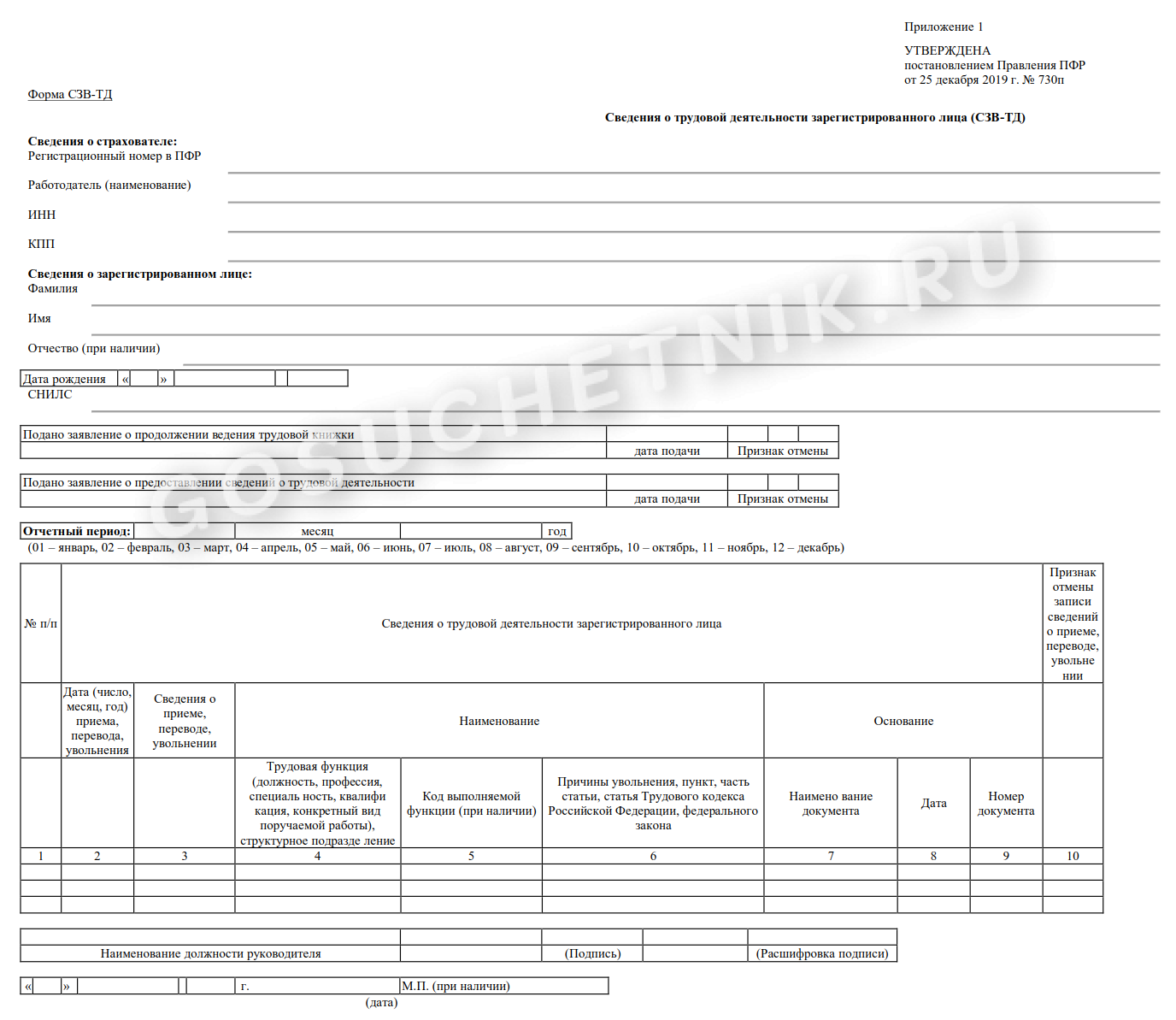

Подраздел 1 Раздела 1

В этом подразделе указывают информацию об уволенном работнике.

Сначала идут его личные данные: СНИЛС, ИНН (при наличии), Ф.И.О., дата рождения. Эти сведения должны соответствовать тем, которые внесены в систему персонифицированного учёта.

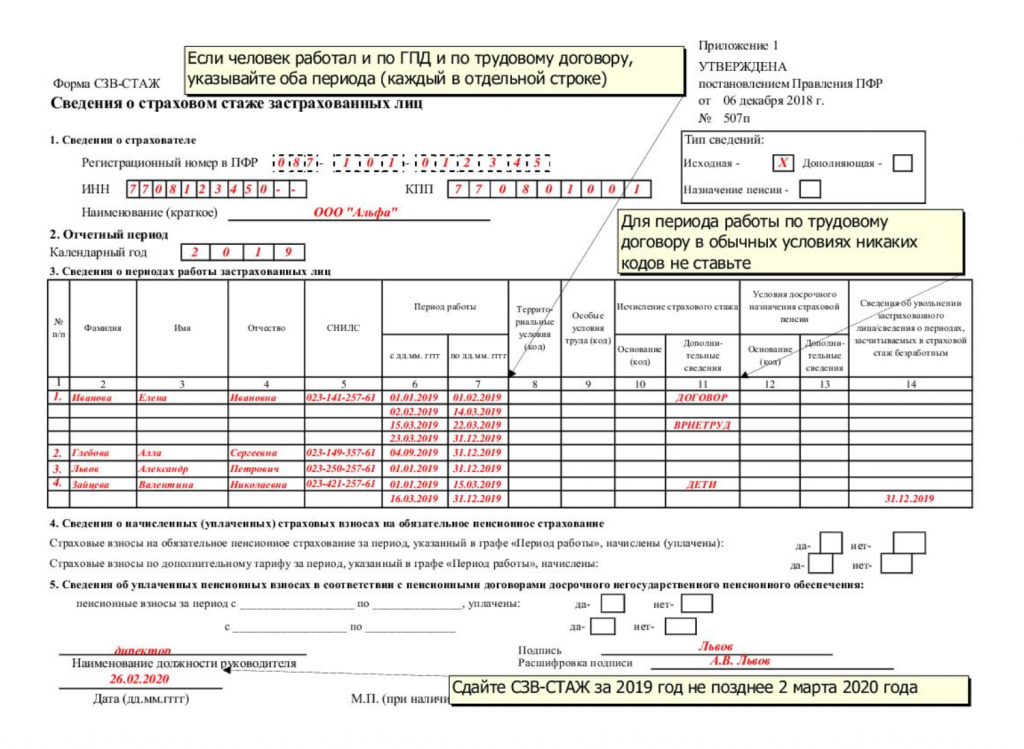

В поле «Статус ЗЛ» указывают код гражданства застрахованного лица из таблицы, которая содержится в п. 38 Порядка. Если работник – россиянин, нужно внести код «ГРФ». Для иностранцев, которые постоянно живут в России, применяют код «ПЖИГ». Если отчёт подаётся в отношении высококвалифицированного работника, который прибывает в РФ временно, указывают код «ВКС».

Подраздел 1.1 при увольнении

Поля перед табличной частью предназначаются для подачи ЕФС-1 при выборе формы ведения трудовой книжки. При увольнении их не заполняют.

В графах таблицы указывают:

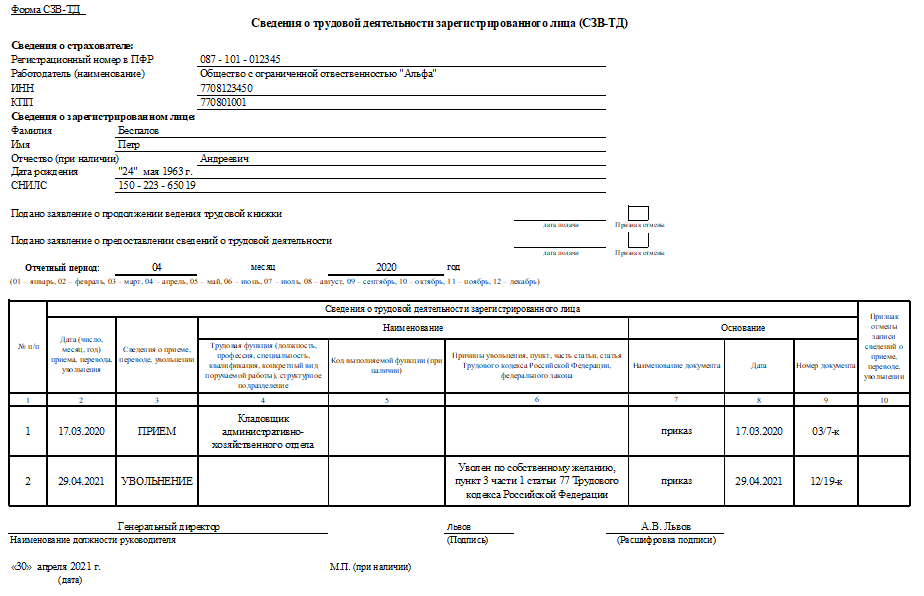

- 1. Порядковый номер записи.

- 2. Дату увольнения.

- 3. Название кадрового мероприятия – «УВОЛЬНЕНИЕ». Его нужно указать именно в таком виде, то есть большими буквами.

- 4. Если человек, с которым компания рассталась, работал в районах Крайнего Севера – код «РКС», если в приравненных к ним – «МКС». Если же он трудился на других территориях, ничего указывать не нужно.

- 5. Должность, специальность, профессию или вид поручаемой работы согласно штатному расписанию. Если в трудовом договоре прописано структурное подразделение, где работал уволенный, указывают и его.

- 6. Код выполняемой функции в формате ХХХХ.Х.

- 7. Причину увольнения – код и формулировку по Трудовому кодексу или иному закону. Код причины увольнения состоит из номеров пункта, части и статьи ТК РФ (иного нормативного акта). Его нужно взять из таблицы, которая содержится в Приложении к Порядку.

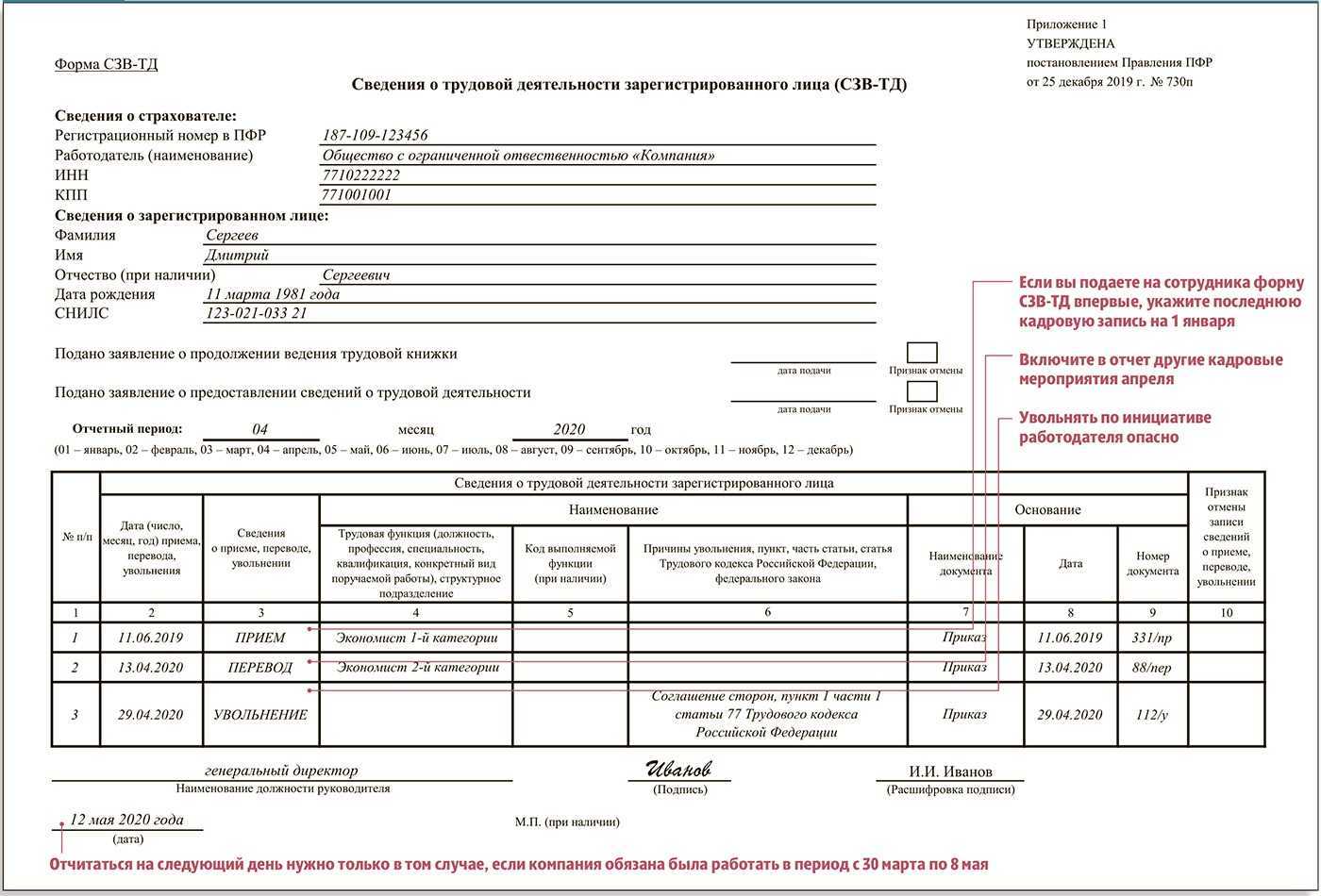

Например, если сотрудник уволился по собственному желанию (п. 1 ч. 1 ст. 77 ТК РФ), то делают запись «п3ч1с77тк, Трудовой договор расторгнут по инициативе работника».

- 8. Наименование документа об увольнении, например, «Приказ» (о расторжении трудового договора).

- 9. Дата этого документа в формате ДД.ММ.ГГГГ.

- 10. Номер документа без «№».

В графе 11 знак «Х» при подаче отчёта в связи с увольнением ставить не надо. Он ставится только в случае, если нужно отменить поданные ранее сведения.

Скачать пример заполнения отчёта ЕФС-1 при увольнении работника

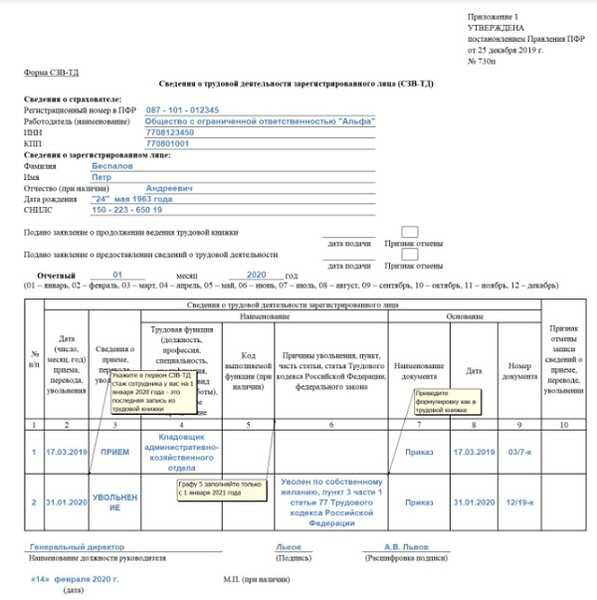

Подраздел 1.1 при прекращении ДГПХ

Если с физическим лицом был заключён не трудовой, а гражданско-правовой договор, заполнять отчёт при его расторжении нужно несколько иначе:

- в графах 2, 8-10 указывают данные договора ГПХ;

- в графе 3 ставят код «ОКОНЧАНИЕ ДОГОВОРА ГПХ»;

- в графе 6 дополнительно к коду выполняемой функции указывают код из таблицы, которая содержится в п. 46 Порядка. Например, если окончен договор на выполнение работ или оказание услуг, не предусматривающий уплату за нанятого гражданина взносов «на травматизм», применяется код «ДГПХ». Если же договор предусматривает страхование исполнителя от травм и профзаболеваний, указывают код «ДГПХФЛНС»;

- графы 5 и 7 остаются пустыми.

Скачать образец заполнения отчёта при расторжении договора ГПХ

Когда ЕФС-1 готов, на титульном листе остаётся поставить дату его формирования. Подписывает документ руководитель организации, ИП или уполномоченный представитель страхователя. Нужно указать его должность, фамилию и инициалы.

Отвечает юрист консультант

Какой отчет о начисленных и уплаченных налогах и страховых взносах нужно сдавать при увольнении работника в 2024 году?

При увольнении работника в 2024 году необходимо сдавать отчет о начисленных и уплаченных налогах и страховых взносах за последний месяц работы. В этом отчете должны быть указаны все начисленные суммы налогов и страховых взносов, а также суммы, которые были уплачены в бюджет и фонды социального страхования. Отчет должен быть подготовлен в соответствии с действующим законодательством и представлен в налоговый орган или в орган социального страхования.

Какой отчет нужно составить об использовании и износе имущества, выданного работнику при увольнении в 2024 году?

При увольнении работника в 2024 году нужно составить отчет об использовании и износе имущества, выданного работнику. В этом отчете должны быть указаны все выданные работнику предметы имущества, их состояние на момент увольнения, а также информация об использовании и износе каждого предмета. Отчет должен быть подготовлен в соответствии с установленными правилами и представлен в орган, выдавший имущество работнику.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

Необходимые документы

Для подачи СЗВ-ТД на увольнение в 2024 году необходимо предоставить следующие документы:

| № | Наименование документа |

|---|---|

| 1 | Трудовая книжка |

| 2 | Справка о заработке за последние 24 месяца |

| 3 | Документ, подтверждающий основание для увольнения (например, заявление об увольнении, приказ о расторжении трудового договора) |

| 4 | Документ, удостоверяющий личность работника (паспорт, водительское удостоверение и т.д.) |

| 5 | ИНН работника |

Все документы должны быть предоставлены в оригинале или заверены нотариально. Также, следует иметь в виду, что если работник является иностранным гражданином, то ему может потребоваться предоставить дополнительные документы, связанные со статусом его пребывания в России.

Кадровые отчеты 2024 года: список и инструкция

1. Отчет по численности и среднесписочной численности работников:

Необходимо предоставить отчет, содержащий информацию о численности работников предприятия на начало и конец отчетного периода, а также среднесписочной численности работников за отчетный период. Данные могут быть предоставлены в виде таблицы или справки.

2. Отчет по состоянию кадрового резерва:

В данном отчете следует указать информацию о состоянии кадрового резерва предприятия. Необходимо указать количество кадров, которые находятся в резерве, а также информацию о процессе их подготовки к замещению вакантных должностей. Отчет может включать в себя таблицы, графики и аналитические материалы.

3. Отчет о проведении профессиональных оценок:

Требуется представить отчет о проведенных профессиональных оценках работников предприятия. В отчете следует указать количество проведенных оценок, их результаты, а также информацию о мерах, предпринятых на основе полученных данных. Отчет может быть представлен в виде таблиц или графиков.

4. Отчет о профессиональном обучении и развитии:

Необходимо представить отчет о проведенных мероприятиях по профессиональному обучению и развитию работников предприятия. Отчет должен включать информацию о проведенных тренингах, семинарах, курсах и других образовательных мероприятиях. Также следует указать количество обученных сотрудников и результаты обучения. Отчет может быть представлен в виде таблиц, графиков или отдельных материалов.

5. Отчет о премировании работников:

В данном отчете следует указать информацию о проведенных премированиях работников предприятия. Необходимо указать количество премированных сотрудников, суммы премий и причины их назначения. Отчет может включать в себя таблицы и аналитические материалы.

Примечание: Сдачу отчетов следует производить в установленные сроки согласно действующему законодательству. Невыполнение требований по сдаче отчетов может повлечь за собой административные или иные правовые последствия.

СЗВ-ТД увольнение: правила и сроки в 2024 году

При увольнении работник обязан предоставить работодателю Сведения о заработке и удержаниях (СЗВ-ТД) в установленные сроки. Данные сведения необходимы для правильного расчета размера выплаты пособия по безработице и других социальных выплат.

В 2024 году срок сдачи СЗВ-ТД при увольнении составляет 10 календарных дней с момента увольнения. Если работник не предоставит СЗВ-ТД в указанный срок, работодатель может применить к нему административные штрафы в размере от 1000 до 5000 рублей.

В случае если работник самостоятельно занят, выполняет поручения работодателя или получает доходы от предпринимательской деятельности, срок сдачи СЗВ-ТД составляет 30 календарных дней с момента увольнения.

СЗВ-ТД должно содержать следующую информацию:

| Наименование данных | Формат заполнения |

|---|---|

| Фамилия, имя, отчество работника | Текст |

| Дата увольнения | День, месяц, год |

| Общий заработок работника за весь период работы | Число |

| Сумма удержаний | Число |

Правильное заполнение и своевременная сдача СЗВ-ТД при увольнении являются важными условиями для получения социальных выплат и избежания штрафов. При возникновении вопросов или трудностей с заполнением, рекомендуется обратиться к специалистам или в управление Фонда социального страхования, которые помогут разобраться в ситуации и предоставят необходимую информацию.

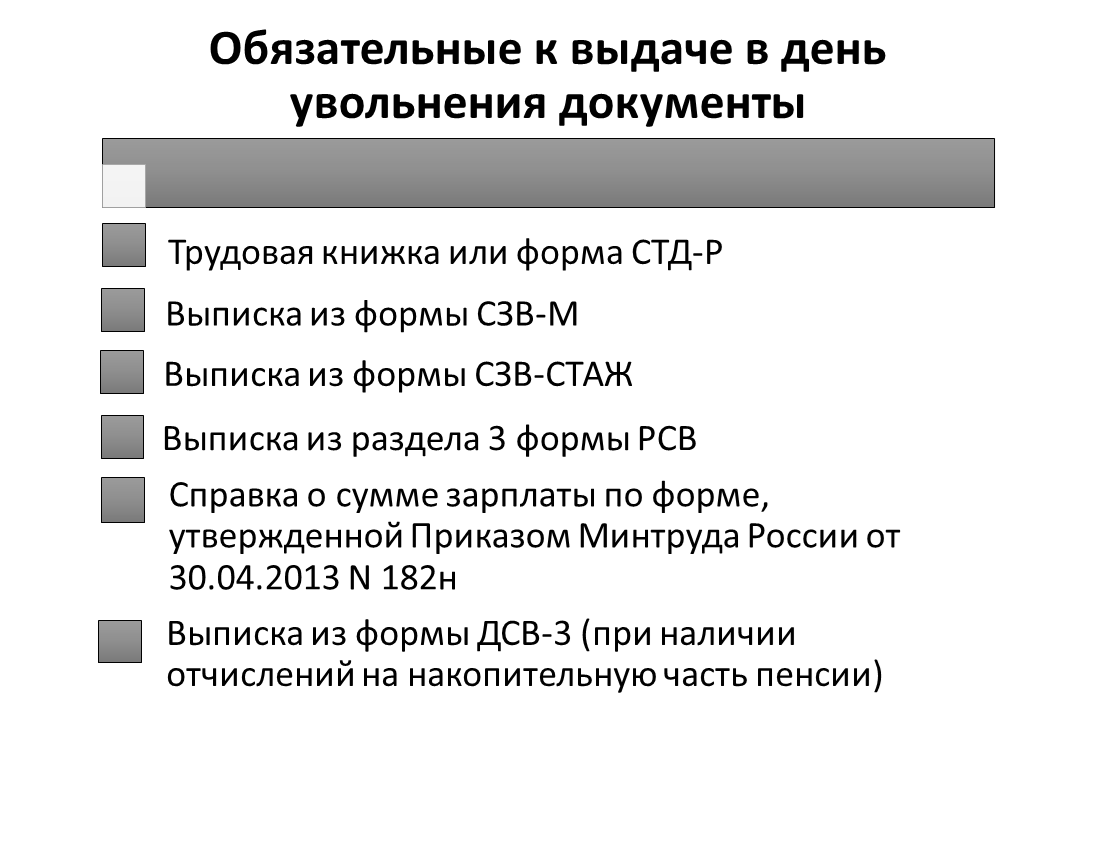

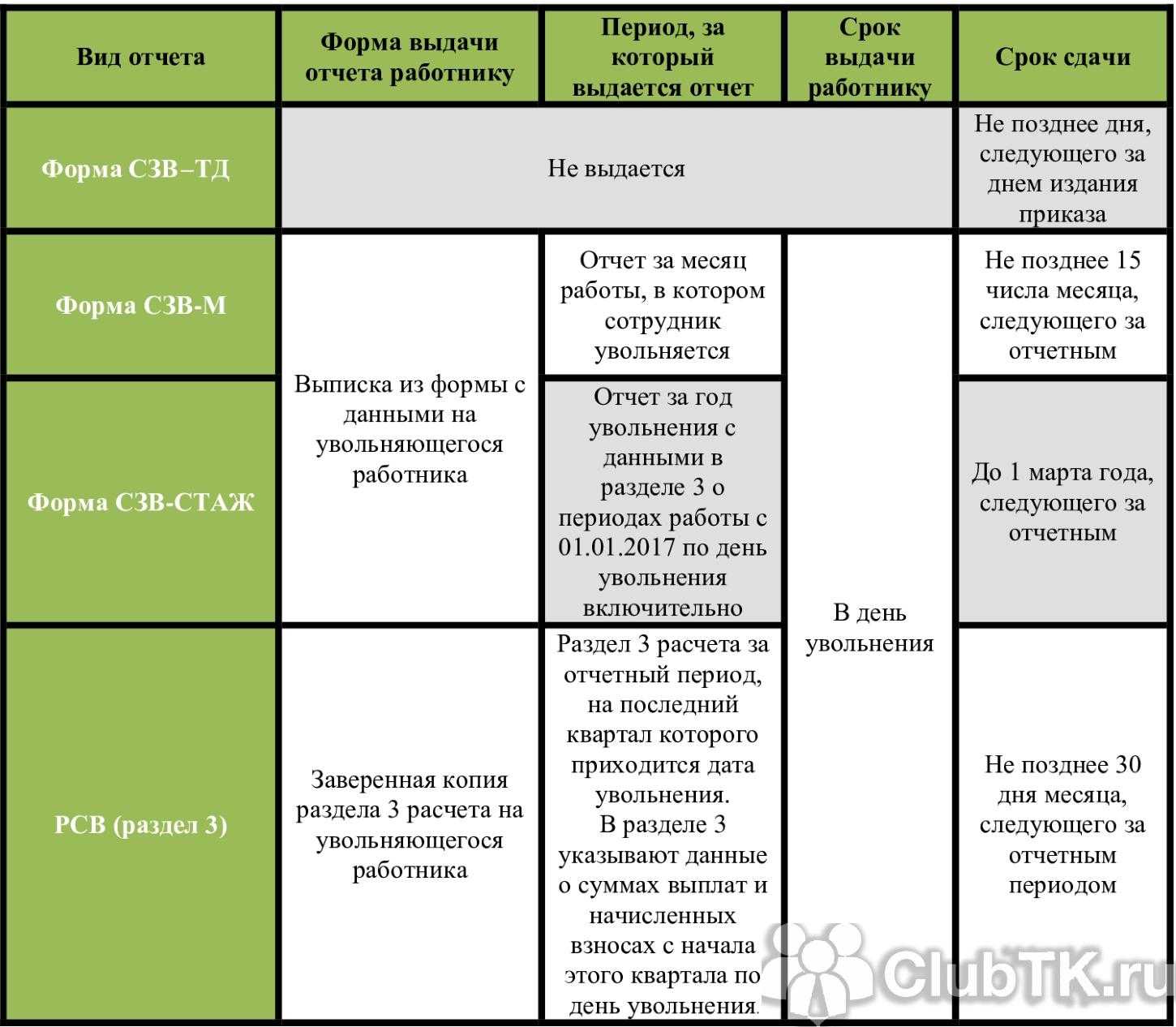

Выдаем документы при увольнении

Особенности последней отчётности по работникам

Когда весь персонал уволен, а расчёты с ним завершены, надо подготовить отчёты по НДФЛ, взносам и персонифицированным сведениям физических лиц.

ЕФС-1

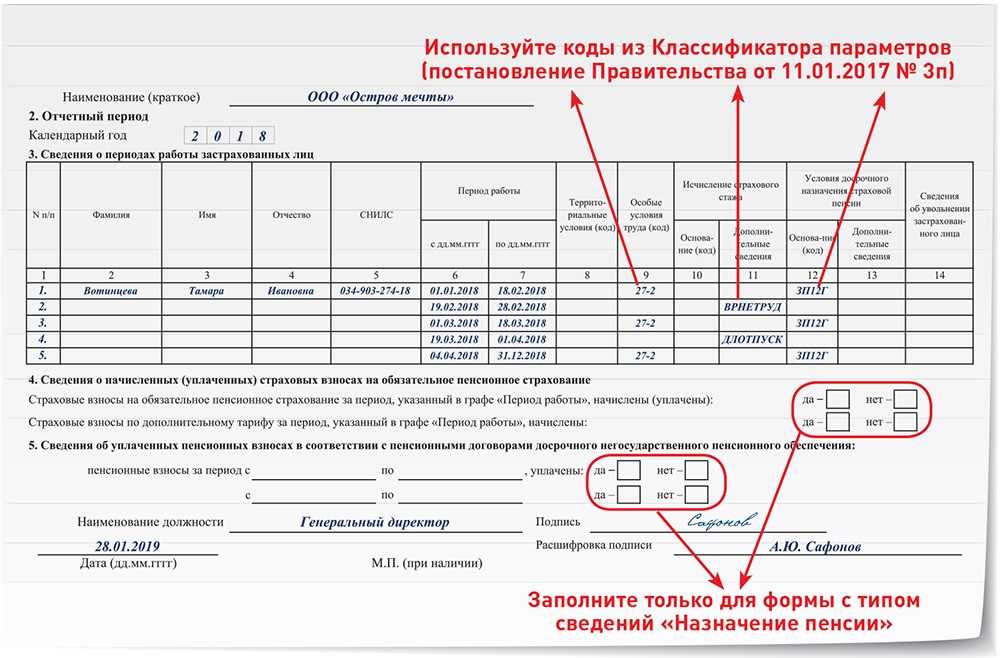

Не позднее следующего после увольнения сотрудника дня нужно подать в СФР отчёт ЕФС-1, заполненный по причине кадрового мероприятия «увольнение». Заполняются Подраздел 1 и Подраздел 1.1. В графе 7 Подраздела 1.1 нужно указать причину увольнения

Важно заполнить её правильно, вписав нужную норму закона. Даже если организация собирается закрываться, сотрудник может быть уволен по разным основаниям

Как правило, это следующие: по причине ликвидации (п. 1 ч. 1 ст. 81 ТК РФ), по соглашению сторон (п. 1 ч. 1 ст. 77 ТК РФ), по собственному желанию (п. 3 той же части).

Также ЕФС-1 нужно подать в составе других подразделов в период:

- когда все расчёты с сотрудниками произведены;

- не позднее месяца с утверждения промежуточного ликвидационного баланса (речь о нём пойдёт чуть позже);

- не позднее подачи в инспекцию документов на регистрацию ликвидации.

В этот период нужно подать ЕФС-1 в составе подразделов, которые подавались бы в обычном порядке в зависимости от категорий работников:

- если в последнем периоде в ООО работали физлица с правом на досрочную пенсию – Подраздел 1, Подраздел 1.2 и Подраздел 2;

- если были сотрудники, за которых перечислялись дополнительные пенсионные взносы – Подраздел 3;

- в любом случае подаётся Раздел 2, в который включаются все сотрудники последнего периода. В поле «Прекращение деятельности» нужно вписать «Л» (ликвидация).

Персонифицированные сведения о физлицах

Ежемесячный отчёт со сведениями о работниках нужно подать в ФНС до представления документов на ликвидацию, но в течение месяца с даты составления промежуточного ликвидационного баланса. Период представления – с 1 числа месяца по дату подачи отчёта. Код формы реорганизации – «0». Коды налоговых периодов зависят от месяца ликвидации: январь – «71», февраль – «72» и так далее, декабрь – «82».

РСВ

Расчёт по страховым взносам подаётся в ФНС до составления промежуточного ликвидационного баланса. Период формирования – с 1 января по день представления РСВ. Коды периодов такие: I квартал – «51», полугодие – «52», 9 месяцев – «53», год – «90». Код реорганизации – «0». Если в РСВ есть взносы к доплате, их нужно перечислить в течение 15 дней с даты представления расчёта.

6-НДФЛ

Финальный расчёт 6-НДФЛ представляется в ФНС после окончания всех расчётов с персоналом, иными физлицами, включая учредителей, но не позже окончания процесса ликвидации. Период – с 1 января года до дня завершения ликвидации. Коды периодов и реорганизации такие же, как для РСВ.

Общие положения

СЗВ-ТД содержит информацию о заработной плате и трудовом доходе работника за период работы в организации. Подача данного документа необходима для рассчета пенсионных и социальных выплат работнику.

Сроки подачи СЗВ-ТД на увольнение устанавливаются законодательством. В соответствии с Приказом Минтруда России от 10.06.2019 № 298н, СЗВ-ТД должны быть представлены в территориальный отдел Пенсионного фонда Российской Федерации в течение 10 дней со дня увольнения работника.

Работодателю следует учитывать этот срок и своевременно подавать СЗВ-ТД, чтобы избежать возможных штрафов за нарушение установленных сроков. Точные рекомендации и порядок заполнения СЗВ-ТД подробно описаны в соответствующих документах, которые могут быть получены в территориальном отделе Пенсионного фонда Российской Федерации.

Подводя итог, следует отметить, что подача СЗВ-ТД на увольнение обязательна и должна быть выполнена работодателем в установленные сроки. Это важный документ для расчета пенсионных и социальных выплат работнику.

Как рассчитать и выплатить НДФЛ при увольнении

Для рассчета и выплаты НДФЛ при увольнении нужно использовать следующие данные:

| Параметр | Описание |

|---|---|

| Доходы за отчетный период | Сумма доходов, полученных работником за время работы в компании |

| Вычеты | Сумма вычетов, которые могут быть применены к доходам работника |

| Ставка налога | Процентная ставка налога на доходы физических лиц |

| Сумма к удержанию | Вычитаемая сумма налога из заработной платы сотрудника |

| Итоговый доход | Сумма, которую сотрудник получает на руки после удержания НДФЛ |

Итоговый доход сотрудника после удержания НДФЛ будет равен:

Итоговый доход = Доходы за отчетный период — Сумма к удержанию

Итак, для расчета и выплаты НДФЛ при увольнении необходимо учесть все доходы работника за отчетный период, вычеты, применяемую ставку налога и сформировать таблицу с расчетами, чтобы не допустить ошибок и обеспечить корректное начисление налога.

Отчетность по взносам в ИФНС станет ежемесячной

Сразу оговоримся: расчет РСВ останется ежеквартальным. Единственное, что изменится — это сроки сдачи. Начиная с 2023 года, сдавать РСВ нужно не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом.

При этом в новой редакции пункта 7 статьи 431 НК РФ появится упоминание о персонифицированных сведениях. Они включают в себя персональные данные физлиц и данные о суммах выплат и иных вознаграждений за предшествующий календарный месяц. Сдавать такие сведения нужно не позднее 25-го числа каждого месяца, следующего за истекшим.

О каких именно персонифицированных сведениях идет речь? Однозначного ответа пока нет. Существуют две версии.

Первая версия — подразумевается раздел 3 формы РСВ с одноименным названием. Сейчас он сдается раз в квартал вместе с остальными разделами расчета, а с будущего года станет ежемесячным.

Вторая версия — подразумевается форма СЗВ-М, которую по замыслу законодателей придется сдавать не в Фонд, а в налоговую инспекцию.

Другие отчеты об уволенном работнике

Помимо представления отдельного отчета в СФР, уволенного работника наряду со всеми прочими сотрудниками необходимо будет включить в следующие обязательные отчеты:

- раздел 3 Расчета по страховым взносам – не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором был уволен сотрудник;

- раздел 2 формы ЕФС-1 (аналог отмененного расчета 4-ФСС) – не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором был уволен сотрудник;

- персонифицированные сведения о физлицах, представляемые в ИФНС (аналог отмененного отчета по форме СЗВ-М) – не позднее 25-го числа месяца, следующего за месяцем увольнения;

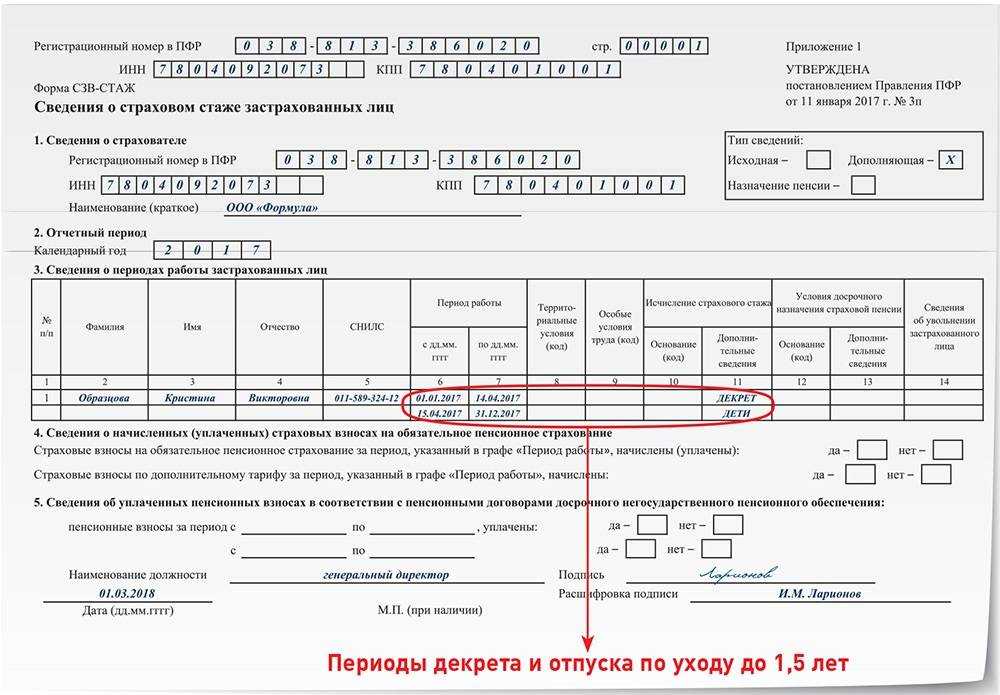

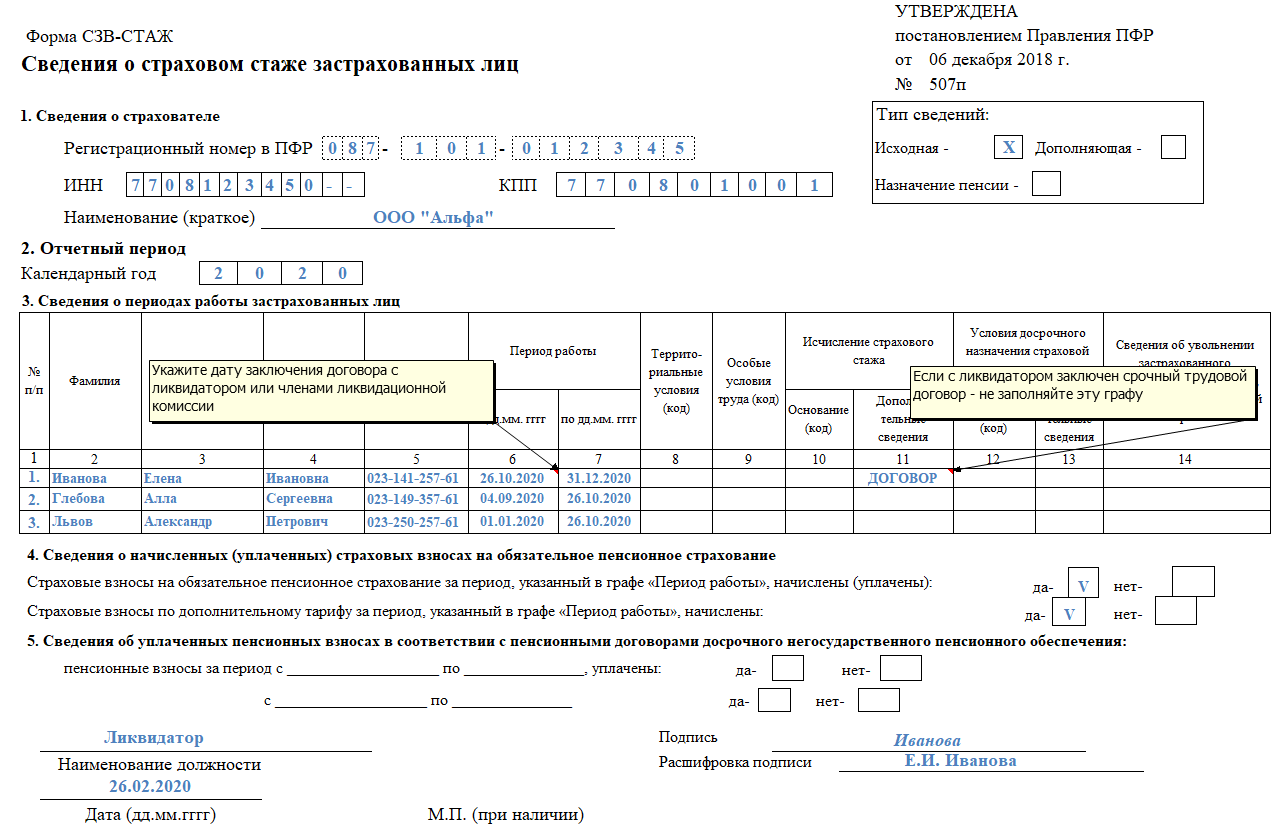

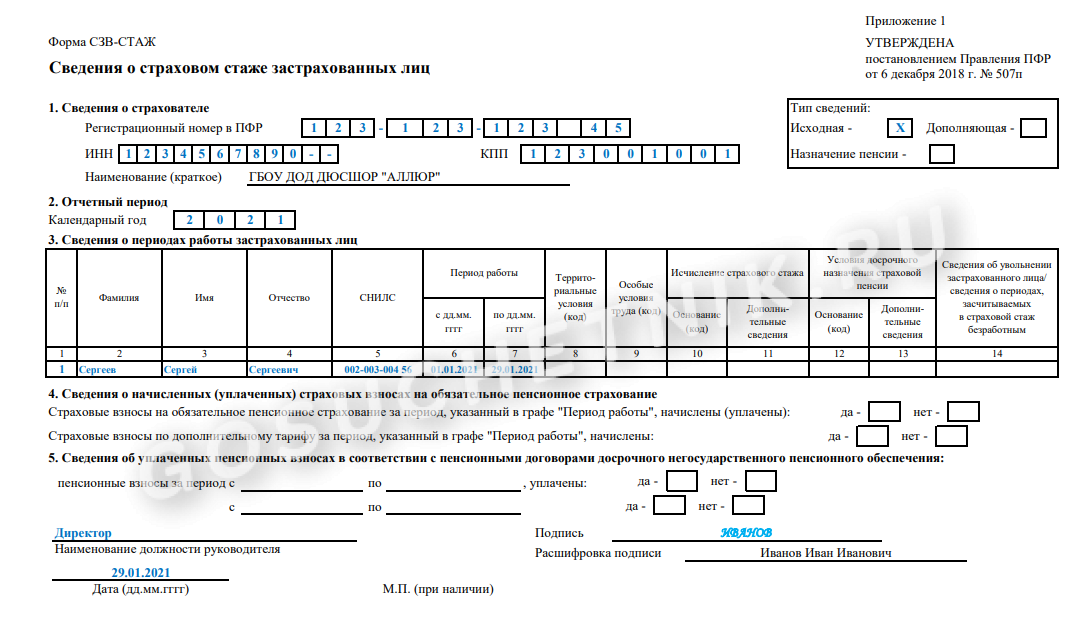

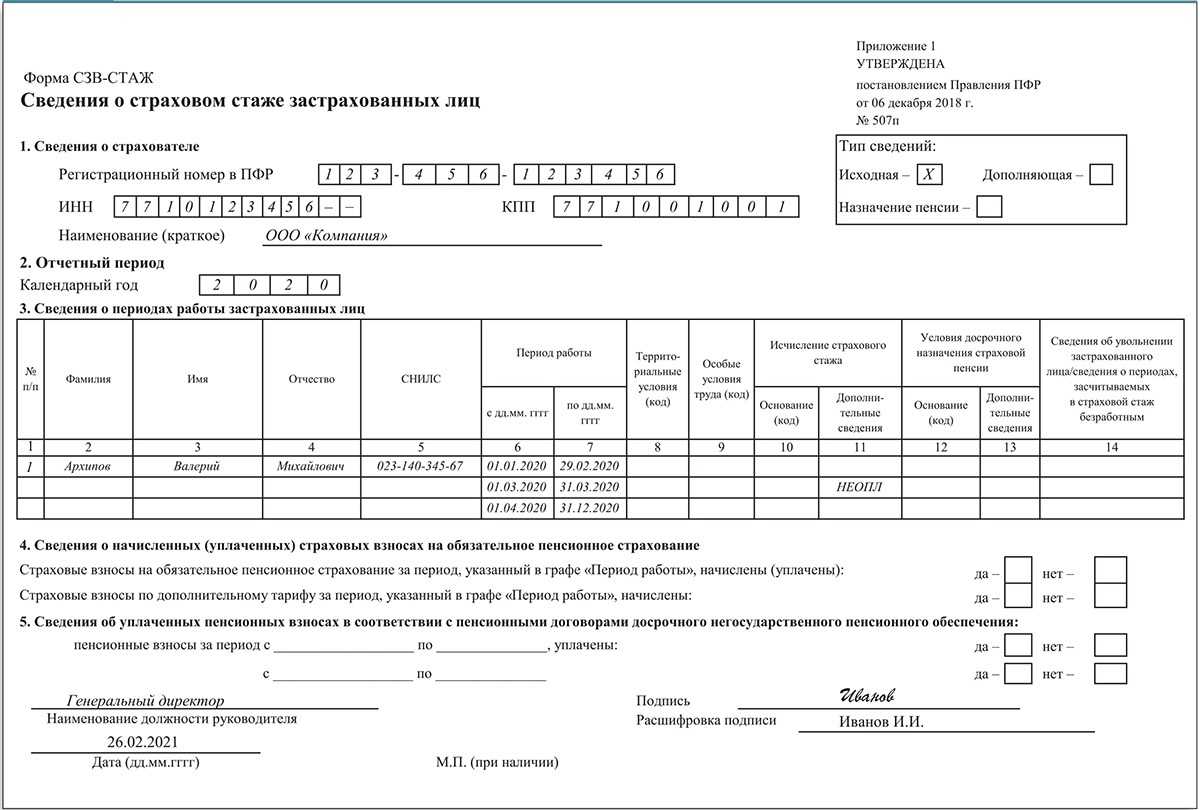

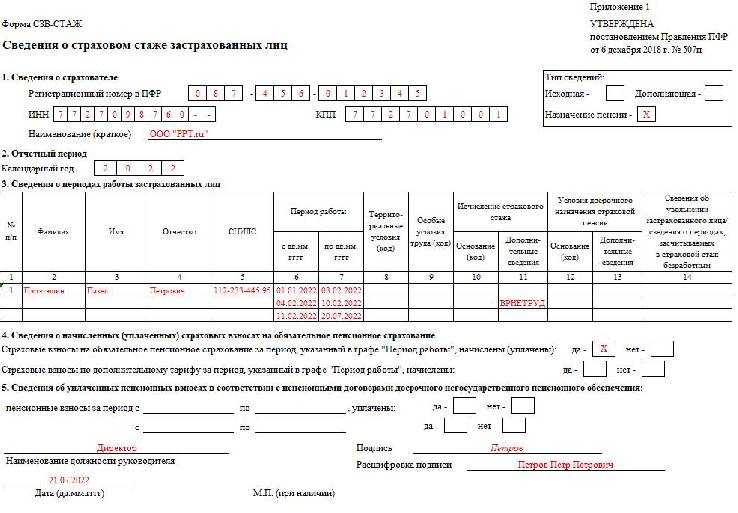

- подраздел 1.2 формы ЕФС-1 (аналог отмененного отчета по форме СЗВ-СТАЖ) – не позднее 25 января года, следующего за годом увольнения работника;

- 6 НДФЛ – не позднее 25-го числа месяца, следующего за истекшим кварталом, в котором был уволен сотрудник.

Кроме того, если в отношении уволенного сотрудника уплачивались страховые взносы по накопительной пенсии, его необходимо будет включить в подраздел 3 формы ЕФС-1 (аналог отмененного отчета по форме ДСВ-З). Представить данный отчет в СФР потребуется не позднее 25-го числа месяца, следующего за кварталом, в котором был уволен работник.

Нюансы увольнения некоторых категорий работников

Есть особенности прекращения трудовых и гражданско-правовых отношений в зависимости от типа исполнителя.

Граждане иностранных государств

Пакет документов будет тот же самый, единственный момент — необходимо проинформировать местный отдел внутренних дел об увольнении иностранного специалиста в течение 3 дней с даты издания приказа.

Совместители

Какую отчётность сдавать при увольнении сотрудника, работавшего по совместительству? Ту же самую. По внешним совместителям процедура проходит аналогично основному месту работы — выдаётся стандартный пакет документов и справок, в СФР и ИФНС отправляются те же отчёты.

Так же и по внутренним совместителям. В подразделе 1.2 отчёта ЕФС-1 (бывший отчёт СЗВ-СТАЖ) следует проставить весь период совмещения — с первого дня и до его окончания, несмотря на то что сотрудник продолжает трудиться по основному месту работы.

Исполнители по договорам ГПХ

По ним сдаются все отчёты, кроме подраздела 1.1 отчёта ЕФС-1 (бывшая форма СЗВ-ТД). Данные по исполнителям договоров ГПХ также нужно включать персонифицированные сведения о физлицах, которая будет применяться вместо СЗВ-М.

По остальным категориям увольняемых (бывшие госслужащие, пенсионеры, те кто работал во вредных условиях, и т.д.) специальных требований не предусмотрено — они оформляются по общим основаниям.

Обратная связь и консультации

Для выяснения всех требований и нюансов, связанных с подачей СЗВ-ТД на увольнение в 2024 году, можно обратиться в компетентные органы, такие как налоговая инспекция или пенсионный фонд, где вам дадут исчерпывающую информацию и консультацию.

Также вы можете обратиться в юридическую консультацию или агентство, специализирующиеся на вопросах трудового и социального законодательства. Опытные юристы помогут разобраться с требованиями и правилами подачи СЗВ-ТД на увольнение, а также проконсультируют по другим вопросам, связанным с вашим увольнением.

Необходимо помнить, что в случае нарушения правил подачи СЗВ-ТД на увольнение могут быть применены штрафные санкции. Поэтому рекомендуется не откладывать подачу документов на последний момент и обеспечить своевременную подачу заявления.

Сроки предоставления отчетности в ПФР

Получатели информации должны предоставить отчетность в ПФР в соответствии с установленными сроками. Как правило, отчетность должна быть представлена ежемесячно или ежеквартально.

Сроки предоставления отчетности зависят от вида отчета и периода, за который он составляется. В общем случае, ежемесячные отчеты должны быть представлены в ПФР не позднее 15-го числа месяца, следующего за отчетным. Например, отчетность за январь должна быть представлена до 15 февраля.

Ежеквартальные отчеты предоставляются в ПФР в течение 30 дней после окончания отчетного периода. Отчетность за 1 квартал должна быть представлена до 30 апреля, за 2 квартал — до 31 июля, за 3 квартал — до 31 октября, за 4 квартал — до 31 января следующего года.

Нарушение сроков предоставления отчетности в ПФР может повлечь за собой штрафные санкции для получателя информации.

Справочная информация

Справочная информация о подаче СЗВ-ТД на увольнение в 2024 году включает в себя следующие основные правила и сроки:

- СЗВ-ТД (Сведения о заработке работников) должен быть подан в течение 10 календарных дней со дня увольнения работника.

- Подача СЗВ-ТД осуществляется в электронной форме через вычислительную систему уполномоченного органа.

- Для подачи СЗВ-ТД необходимо зарегистрироваться в данной вычислительной системе и получить доступ.

- В случае невозможности подать СЗВ-ТД в электронной форме, можно обратиться в территориальный орган Пенсионного фонда России и передать заполненный бланк на бумажном носителе.

- При подаче СЗВ-ТД необходимо указать все предыдущие работодатели, на которых работник был застрахован по обязательному социальному страхованию.

- В случае изменений в СЗВ-ТД, поданных ранее, следует подать исправленное заявление в течение 5 дней со дня выявления ошибки.

- Обработка и рассмотрение СЗВ-ТД производится в установленные сроки, после чего работник получает уведомление о результатах обработки.

Соблюдение данных правил и сроков подачи СЗВ-ТД на увольнение в 2024 году является обязательным и может быть сопровождено наказаниями в виде административных штрафов.

Санкции за нарушение сроков

За невыполнение сроков подачи СЗВ-ТД на увольнение в 2024 году предусмотрены следующие санкции:

| Сроки подачи | Санкции |

|---|---|

| В течение 15 дней со дня увольнения |

Неустойка в размере 0,1% от страховых взносов, указанных в СЗВ-ТД, за каждый день просрочки. Штраф в размере 50% от неуплаченной неустойки. |

| Позднее 15 дней со дня увольнения |

Неустойка в размере 0,1% от страховых взносов, указанных в СЗВ-ТД, за каждый день просрочки. Штраф в размере 100% от неуплаченной неустойки. |

Также следует отметить, что при повторном нарушении сроков подачи СЗВ-ТД на увольнение в течение года с момента предыдущего нарушения, санкции могут быть увеличены до 500% от неуплаченной неустойки.

Как заполнить отчет об уволенном сотруднике

Чтобы отчитаться в СФР об уволенном работнике, работодатель должен указать в форме данные о себе (указывают в титульном листе формы ЕФС-1) и сотруднике, с которым был расторгнут договор (указывают в подразделе 1 раздела 1 формы ЕФС-1). В подразделе 1 необходимо указать СНИЛС, Ф.И.О., ИНН и дату рождения уволенного сотрудника. В поле «Статус ЗЛ» указывают код, соответствующий правовому статусу работника. Так, для граждан РФ в этом поле указывают код «ГРФ», а для иностранцев и лиц без гражданства, постоянно проживающих на территории РФ, – код «ПЖИГ».

Сам отчет (подраздел 1.1), в котором представлены сведения об увольнении работника, представляет собой таблицу. Графу 1 «№ п/п» таблицы заполняют сквозной нумерацией. Номер присваивают записи по каждому расторгнутому договору. Номера указываются в порядке возрастания (в случае расторжения сразу нескольких договоров) без пропусков и повторений. В графе 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» нужно указать дату увольнения или дату окончания периода работы по договору (в случае работы сотрудника по договору ГПХ), в графе 3 – данные об увольнении или окончании срока действия договора. В графе 4 указывают (при необходимости) один из следующих кодов: «РКС» – работа в районах Крайнего Севера или «МКС» – работа в местностях, приравненных к районам Крайнего Севера.

«1С:ЗУП 8» (ред. 3):

- как сформировать новую форму ЕФС-1 с 2023 года вместо СЗВ-ТД

- как сформировать ЕФС-1 из документов персучета

- как отразить договор ГПХ в ЕФС-1

В графе 5 указывают трудовую функцию уволенного работника (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы). Если речь идет об увольнении сотрудника по договору ГПХ, то графу 5 не заполняют. Вместо нее нужно заполнить графу 6 – «Код выполняемой функции». В ней указывают код вида договора, который был расторгнут. Так, если был расторгнут договор гражданско-правового характера о выполнении работ и оказании услуг, здесь указывают код «ДГПХ»; если был расторгнут договор авторского заказа – код «ДАВТ»; издательский лицензионный договор – код «ИЗЛД».

В графе 7 необходимо указать причину увольнения со ссылкой на пункт, часть статьи и статью Трудового кодекса РФ. В графе 8 отмечают наименование документа, послужившего основанием для увольнения работника (приказ, распоряжение работодателя и т.д.), в графе 9 – дату оформления данного документа, а в графе 10 – его номер.

При увольнении сотрудника по договору ГПХ графу 7 заполнять не нужно. В этом случае в графе 8 «Наименование документа» следует указать наименование расторгнутого договора ГПХ, в графе 9 «Дата» – дату его прекращения, а в графе 10 «Номер документа» – номер договора без указания знака «№».

Подведём итоги

Итак, мы рассмотрели, когда сдавать бухгалтерскую и налоговую отчётность при ликвидации и какие именно формы нужно представлять. Повторим самые главные моменты:

- Пока процесс ликвидации не закончен, нужно отчитываться за прошедшие периоды как обычно.

- Когда будут закончены все налогооблагаемые операции и произведены все расчёты, предстоит отчитаться по разным формам в последний раз. Заполняются они как обычно, но есть особенности – период представления, код налогового периода и код реорганизации. Если показателей нет, отчётность будет нулевой.

- Сроки представления у всех форм разные. Самый срочный отчёт – ЕФС-1: его нужно подать не позднее следующего дня после увольнения сотрудника.

- По ходу ликвидации в общем порядке организации предстоит два раза сформировать ликвидационный баланс. Также обязательным является подача финальной бухгалтерской отчётности.

- Если компания закрывается в упрощённом порядке, ей всё равно нужно подавать всю отчётность. В законе однозначно не оговорено, нужно ли в этом случае составлять промежуточный и финальный ликвидационные балансы. Лучше уточнить это в ФНС, как и прочие вопросы по новому порядку ликвидации.

Заключение

Мы разобрались с вопросом о том, какие отчёты сдавать при увольнении работника и выяснили, что отправке подлежат следующие формы:

- персонифицированные сведения о физических лицах;

- подразделы 1.1 и 1.2 и 3, раздел 2 отчёта ЕФС-1;

- расчёт РСВ;

- декларация 6-НДФЛ и приложение 1 к ней.

При этом срочности требуют только два отчёта — подраздел 1.1 и подраздел 1.2 формы ЕФС-1. Первый нужно отправить не позднее следующего рабочего после издания приказа об увольнении, второй — в течение 3 дней (действует только при увольнении сотрудника из-за выхода на пенсию).

Во всех других ситуациях данные по уволенным лицам нужно включать в текущие отчёты, подаваемые на общих основаниях.