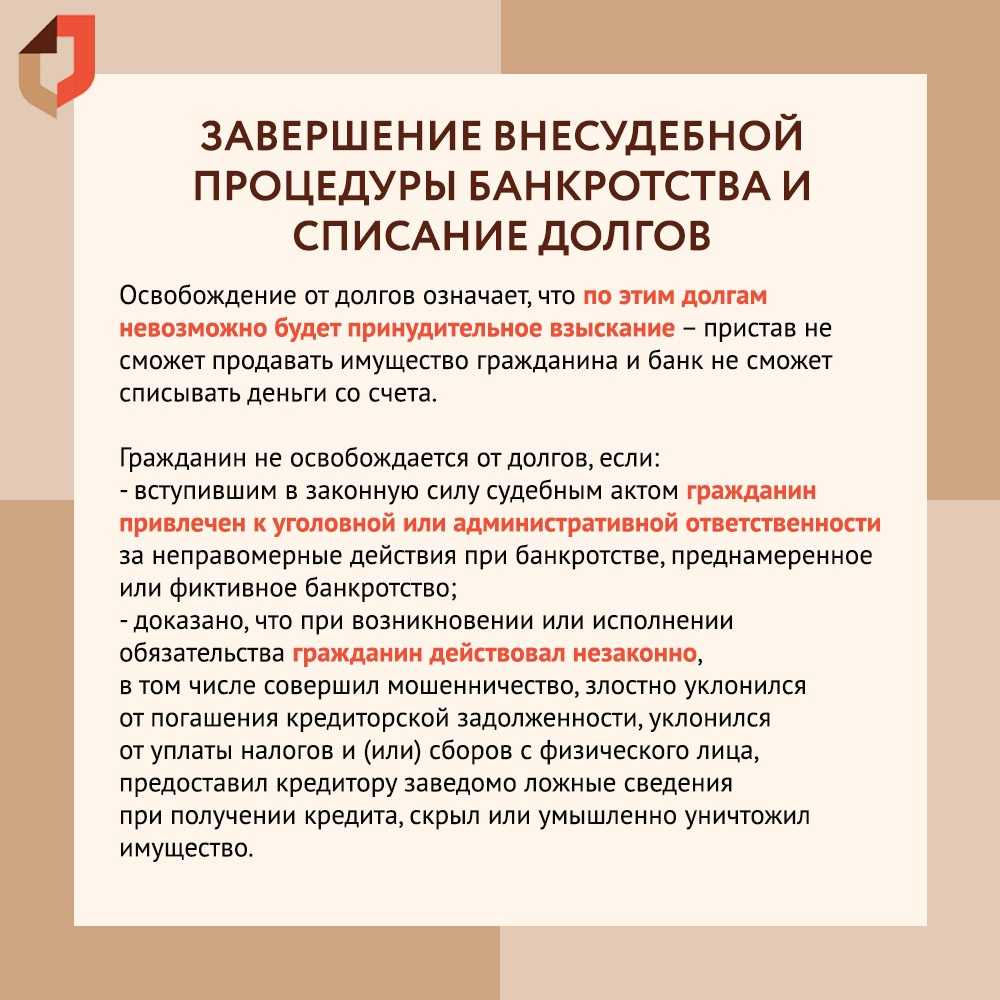

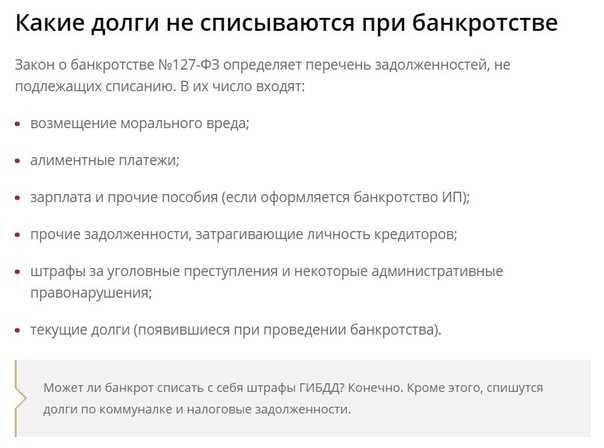

От каких долгов избавиться не получится

В статье 213.28 закона 127-ФЗ приведен перечень обязательств, списывать которые запрещено. Банкротство не поможет уклониться от выплаты:

- алиментов детям и нетрудоспособным родственникам;

- компенсаций за причинение вреда здоровью/жизни;

- текущих платежей;

- возмещений морального ущерба.

Норма оставляет список открытым. Условием сохранения обязательств становится неразрывная связь с личностью должника.

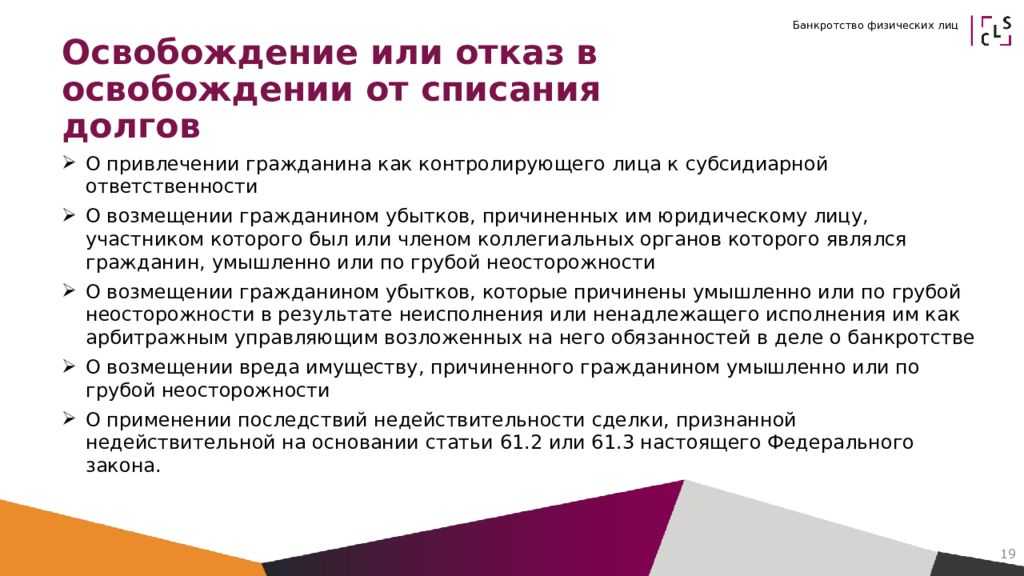

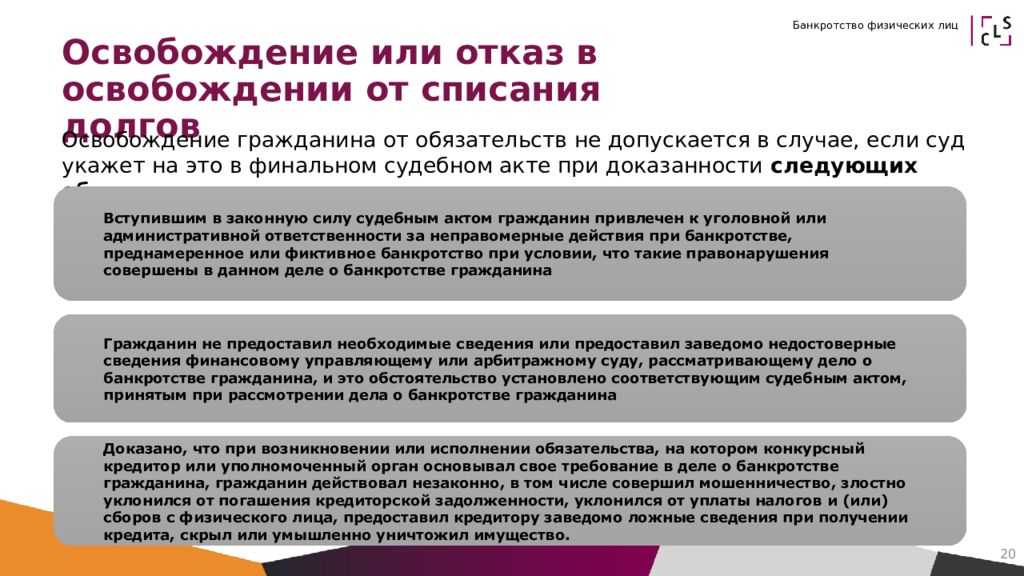

Предусмотрен в законе и юридический барьер для злоупотреблений. Рассчитывать на списание кредиторских требований нельзя при наличии ряда обстоятельств. Так, препятствием становится вступление в силу обвинительного приговора суда по делам о преднамеренном, фиктивном банкротстве. Основанием отказа от аннулирования задолженности является также совершение иных уголовных/административных деяний в рамках процедуры.

Освобождение от обязательств не допускается, если гражданин скрыл от суда или управляющего важные сведения об имущественном положении. Достаточной причиной признается и умышленное введение участников в заблуждение.

Таким образом, финансовая несостоятельность не является панацеей. Рассчитывать на освобождение от обязательств могут только добросовестные должники. Попытки мошенничества, сокрытия активов или пренебрежение требованиями управляющего грозят не только уголовной ответственностью, но и сохранением за кредиторами прав взыскания.

Завершение банкротства без списания долгов: какие для этого бывают причины

Подавляющее большинство должников, подавая на банкротство, планируют освободиться от обязательств перед микрофинансовыми организациями, от долгов по кредитам, по налогам и от просроченных счетов за коммуналку.

Такой цели можно добиться, если действовать добросовестно:

- при оформлении кредитов и исполнении обязательств;

- перед подачей документов в суд;

- после возбуждения банкротного дела, когда его ведением начнет заниматься управляющий.

Все основания для отказа в списании долгов при банкротстве указаны в статье 213.28 закона № 127-ФЗ

Не списываются: текущие платежи, возникшие в процессе банкротства, долги по алиментам и зарплате, компенсация вреда здоровью и жизни кредитора. В некоторых случаях суд вправе отказать в списании долгов за причинение ущерба имуществу, убытков юридическим лицам

Если со стороны должника не будет выявлено каких-либо нарушений и недобросовестных действий, суд принимает решение об освобождении от обязательств. Но при этом учитывается статья 213.28 закона о банкротстве. Там указан перечень долгов, которые останутся за банкротом даже после успешного завершения всех процедур.

Сначала расскажем о случаях, когда суд закончит дело без освобождения должника от обязательств.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Реструктуризация и мировое соглашение

Должник, подавший на банкротство, не обязательно всегда так уж безнадежен для кредиторов с точки зрения возврата денег. В ряде случаев финансовые проблемы могут носить временный характер, после чего должник разберется с причинами появления просрочек. И — начнет платить. Также банкрот и кредиторы могут договориться о сроках и условиях выплат, указать их в мировом соглашении.

Если суд утвердит план реструктуризации или мировое соглашение, банкрота могут частично освободить от обязательств. Эти договоренности будут прописаны в документах, которые обязаны соблюдать обе стороны. Например, кредиторы могут снять часть требований по неустойке, чтобы стимулировать банкрота выплатить основную часть долга.

Финуправляющий рекомендует вам закончить дело миром? Закажите звонок юриста

Недобросовестные действия должника

Полный отказ в освобождении от обязательств может быть вызван нарушениями закона и недобросовестными действиями со стороны должника.

В этот перечень входит:

- мошенничество при оформлении кредитов и займов, передача банку заведомо ложных документов и сведений (например, о месте работы, сумме дохода);

- умышленное уклонение от погашения задолженности, если это причинило особо крупный ущерб;

- отказ передать суду или управляющему сведения и документы об имущественном положении, о счетах и доходах, либо представление заведомо ложной информации;

- преднамеренность или фиктивность банкротства (например, умышленное оформление кредитов на большие суммы, что привело к неплатежеспособности);

- противозаконные действия с имуществом, что повлекло ущерб интересам кредиторов (например, попытка скрыть или уничтожить имущество, чтобы его не смогли реализовать).

Кредиторы ведут себя агрессивно и говорят вам, что докажут фиктивность банкротства? Закажите звонок юриста

Не подлежат списанию требования, о которых кредиторы не знали и не должны были знать на дату окончания реализации активов. По таким требованиям взыскание продолжится по общим правилам.

Какие долги списываются

Хорошая новость для нечистых на руку кредиторов и тех, кто попал в сложную жизненную ситуацию: спишут все кредиты. Причем не только проценты, но и само тело. Правда, если это была ипотека или автокредит – придется попрощаться с имуществом. Бесплатно вам залог никто не отдаст.

Хорошая новость для нечистых на руку кредиторов и тех, кто попал в сложную жизненную ситуацию: спишут все кредиты. Причем не только проценты, но и само тело. Правда, если это была ипотека или автокредит – придется попрощаться с имуществом. Бесплатно вам залог никто не отдаст.

Если же кредит был не целевой, то есть потребительский, микрозайм или что-то подобное, то долга не останется вовсе. Единственный вариант списываемого целевого кредита – заем на образование.

Кроме того, спишут все долги по займам и распискам, если таковые имеются. Причем даже в том случае, если заимодатель в суд не обращался и вообще не в курсе о том, что процесс с вами происходит. Более того, если он вдруг решит стребовать с вас долг по суду спустя какое-то время после банкротства – ему откажут.

Спишут и все долги по услугам ЖКХ, за обучение и прочие услуги. Все квитанции можно смело рвать и выбрасывать, после окончания процедуры они вам не понадобятся.

Кому суд может отказать в списании долга

Закон предусматривает ряд обстоятельств, при выявлении которых гражданина не освободят от финансовых обязательств. Суд откажется списывать задолженность должнику, если он:

- преднамеренно довел себя до банкротства или пытался его сфальсифицировать. Этот факт должен быть доказан в суде, вынесенное решение должно вступить в силу, а нарушитель должен быть привлечен к ответственности по административному или уголовному закону;

- ввел в заблуждение финуправляющего или суд, рассматривающий его дело о банкротстве;

- пытался уклониться от уплаты долгов, совершал мошенничество, вводил кредиторов в заблуждение или действовал незаконно;

- не желая возвращать долги, пытался спрятать или уничтожить имущество.

Такие ограничения законодатель предусмотрел, чтобы избежать злоупотреблений со стороны должника и предупредить фиктивное банкротство физических лиц и другие правонарушения.

Кредитные юристы «Закона и права» оказывают услуги по банкротству граждан: проанализируют состояние вашей кредиторской задолженности и помогут разобраться, какие долги списываются при банкротстве, а какие нет.

Подходите к процедуре банкротства взвешенно и обдуманно, а мы поддержим вас на всех этапах ее проведения.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

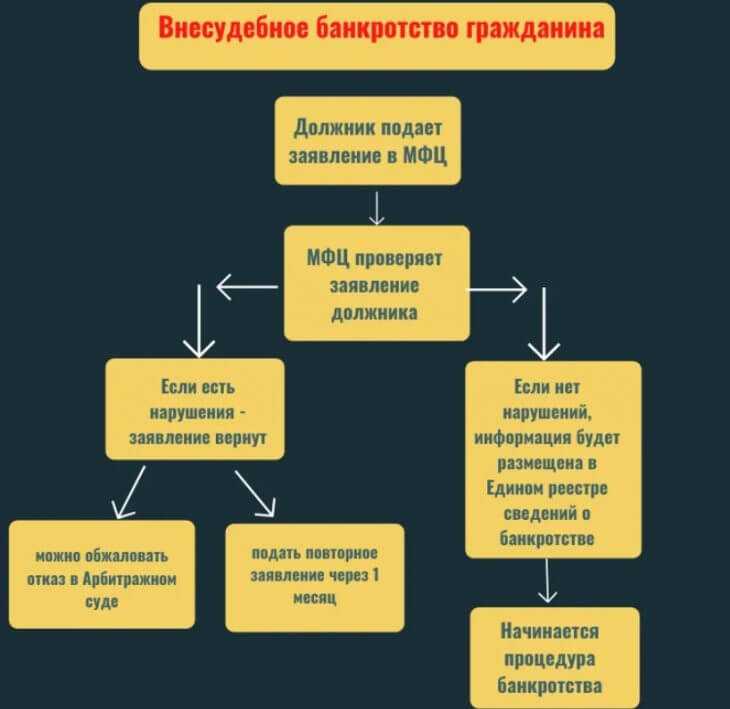

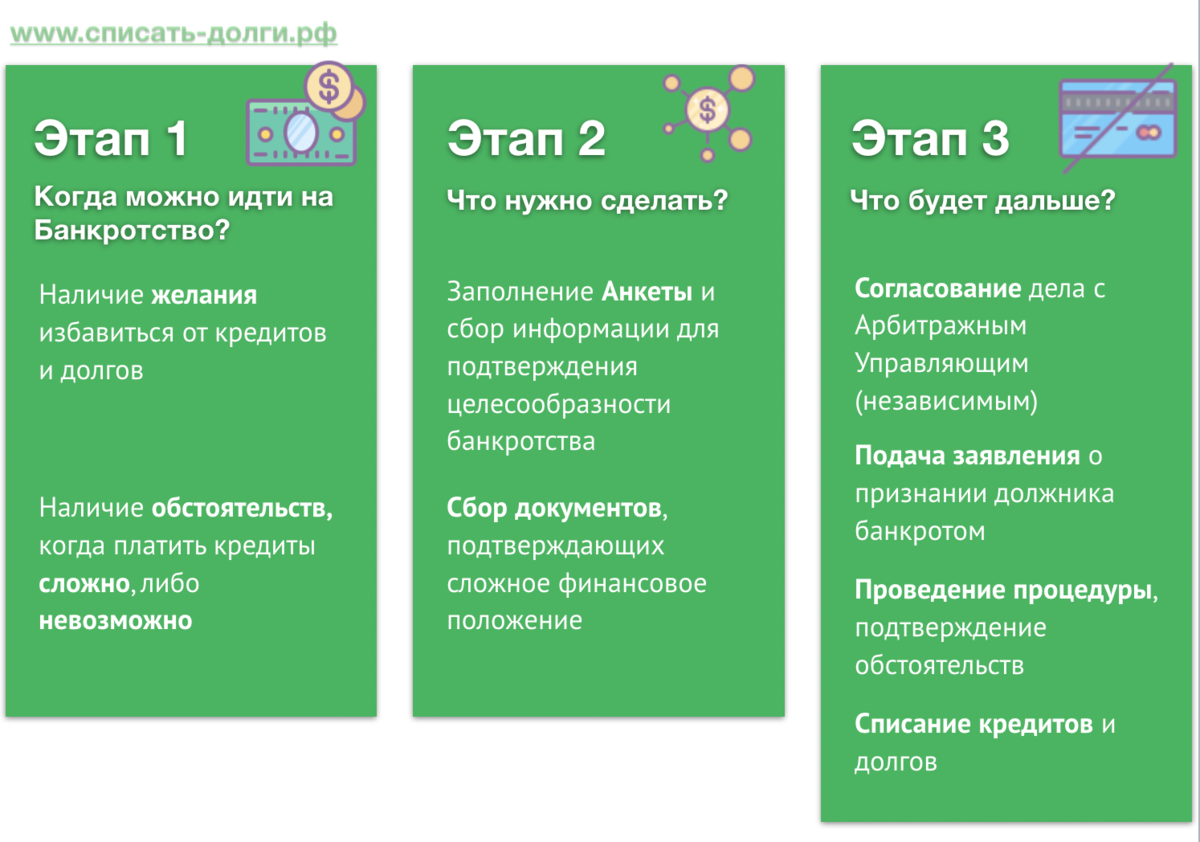

Процедура банкротства в МФЦ: пошаговая инструкция

Упрощённая процедура банкротства проходит в три этапа: сбор и подача документов в МФЦ, рассмотрение заявления и ликвидация долгов.

Этап первый: подача документов в МФЦ

Чтобы начать процедуру, нужны следующие документы:

- Заявление и перечень кредиторов и долгов по .

- Паспорт, СНИЛС, ИНН и свидетельство о временной регистрации, если оно есть.

Документы можно подать в любой ближайший МФЦ.

Этап второй: рассмотрение заявления в МФЦ

Заявление будут рассматривать 6 месяцев. В этот период платежи по долгам, которые должны списаться, приостановятся, а приставы не смогут продать имущество в пользу погашения долгов. Но нельзя брать новые кредиты и займы, выдавать поручительства и оформлять другие обеспечительные сделки.

Если у должника в течение этих шести месяцев появится имущество или доход, которые могут покрыть большую часть долгов, нужно известить об этом МФЦ. Процедура внесудебного банкротства прекратится, по долгам придётся платить.

Этап третий: ликвидация долгов

Если положение должника не изменится, через шесть месяцев МФЦ включит в реестр информацию о завершении процедуры. С этого момента должник больше ничего не должен кредиторам и считается банкротом.

Если вы проходите процедуру банкротства в МФЦ, ваш кредитор может обратиться в суд и признать вас банкротом в судебном порядке. Например, кредитор может подать заявление, если должник:

Основные положения нового законодательства о списании задолженности по кредитам

В 2024 году вступит в силу новый закон о долговых обязательствах по кредитам физических лиц. Он предусматривает ряд изменений, которые могут существенно повлиять на заемщиков.

Первое положение закона заключается в том, что долги, накопленные и не выплаченные до 2024 года, будут аннулированы. Это может стать хорошей новостью для многих людей, которые столкнулись с финансовыми трудностями и не смогли погасить свои кредиты.

Второе положение закона гласит, что долги будут удаляться постепенно в течение определенного времени. Ежегодно будет сниматься определенный процент задолженности. Это позволяет банкам и другим кредиторам нормализовать убытки и перераспределить финансовые ресурсы.

Третье положение закона гласит, что долг снимается только в том случае, если заемщик прилагает максимум усилий для его погашения. Это может быть сделано либо путем погашения части долга, либо путем расторжения нового договора с банком на более выгодных условиях.

Новый закон о снятии долгов по персональным кредитам в 2024 году — важный шаг на пути решения долговых проблем с банками. Он поможет многим людям снять с себя финансовое бремя и начать жизнь с чистого листа

Однако важно помнить, что списание долга не освобождает от ответственности перед банком и может повлиять на кредитную историю заемщика

Когда судья отказывает в списании всех долгов?

Почти всегда процедура банкротства заканчивается списанием долгов. Однако в исключительных случаях судья принимает прямо противоположное решение. Речь идет о следующих ситуациях:

- привлечение должника к ответственности (уголовной или административной) за правонарушения, которые допущены в рамках реализации процедуры банкротства;

- предоставление заведомо недостоверных данных судье или финансовому управляющему;

- документально зафиксированные и подтвержденные случаи мошенничества, допущенные с целью ущемления интересов кредиторов;

- уничтожение или сокрытие активов, совершенное умышленно и направленное на невыплату финансовых обязательств.

Список долгов, подлежащих списанию в процедуре банкротства

Важно понимать, что не все долги подлежат списанию в процессе банкротства. Вот список обязательств, которые могут быть списаны при банкротстве:

- Долги по кредитам и займам, включая потребительские, автокредиты и ипотеку.

- Кредиторская задолженность по контрактам и договорам.

- Долги перед поставщиками услуг и товаров.

- Задолженности по кредитным картам.

- Долги перед физическими лицами.

Существует несколько нюансов в отношении списания долгов. Во-первых, суд может не согласиться списать долг, если обнаружит факты злонамеренного банкротства или уклонения от платежей. Во-вторых, долги могут быть списаны только при наличии необходимой процедуры банкротства и назначения арбитражного управляющего.

В любом случае, списание долгов — это последний шаг процедуры банкротства, который наступает только после осуществления всех необходимых действий по распределению конкурсной массы между кредиторами

При этом важно понимать, что процедура банкротства — это не «волшебная палочка» для избавления от долгов, а сложный и длительный процесс, требующий тщательного планирования и правильной стратегии

2.5. …не направлял средства нового кредита на погашение старого долга

В деле № А56-82872/2017 в списании долгов было отказано Эдуарду Юрьевичу, потому что на протяжении непродолжительного периода времени он планомерно наращивал свою задолженность перед кредиторами, не имея доходов, позволяющих ему полностью исполнять принятые на себя обязательства, и при этом не использовал полученные от новых кредиторов денежные средства в счет погашения своей задолженности перед прежними кредиторами. Доказательств их направления на иные объективно необходимые нужды также не представил.

Таким образом, Эдуард Юрьевич, осознавая невозможность исполнения своих обязательств перед кредиторами, тем не менее, принимал на себя новые заведомо неисполнимые обязательства, скрывая от кредиторов свою неплатежеспособность.

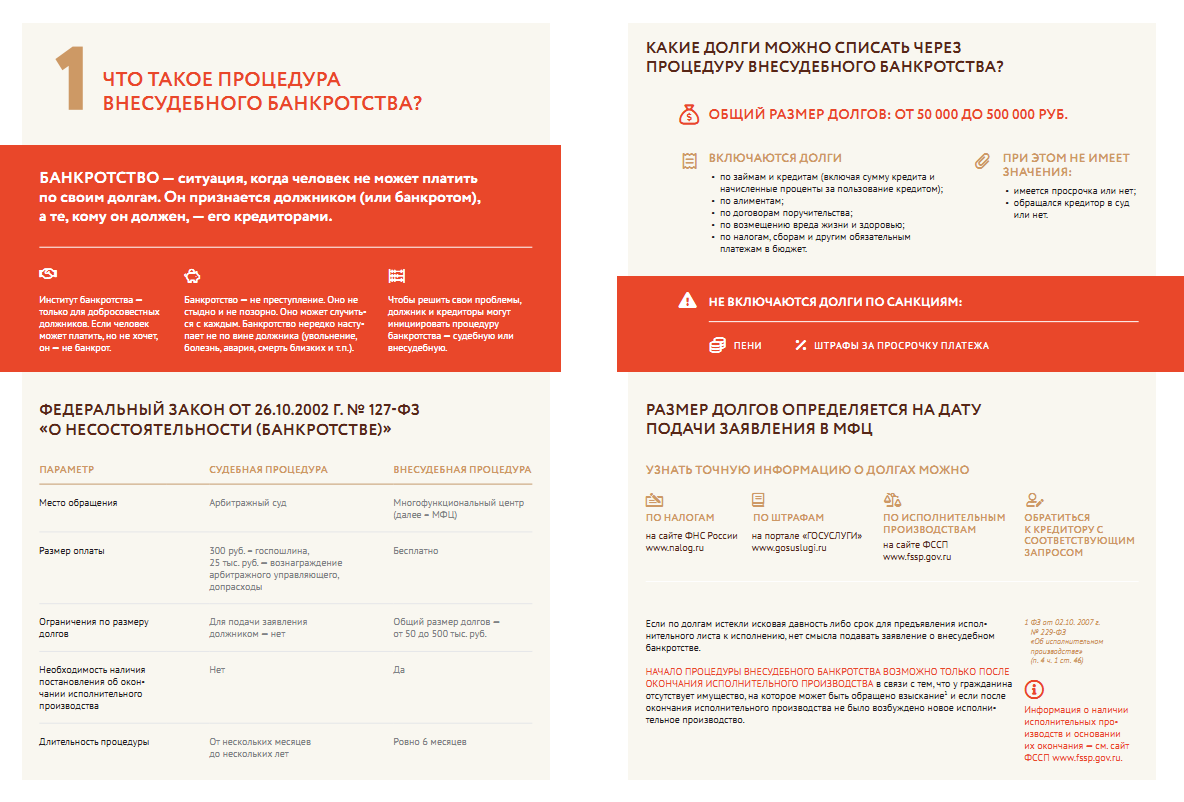

Признаки банкротства физического лица

Банкротство физического лица — это признание его неплатёжеспособности. Человек может стать банкротом, если он неспособен расплатиться с долгами — например, по кредиту, микрозайму или договору поручительства.

В зависимости от того, сколько у человека долгов и какое имущество у него есть, с долгами поступают по-разному. Небольшие суммы списывают полностью. Если у банкрота много долгов, его имущество продают или пересчитывают платежи так, чтобы он мог их вносить.

Списать любые долги не получится. В законе «О несостоятельности (банкротстве)» прописаны признаки (условия) банкротства, которые должны присутствовать одновременно:

- Невыплаты по финансовым обязательствам, срок по которым уже наступил.

- Просрочка дольше одного месяца по более чем 10% всех обязательств.

- Стоимость имущества меньше размера задолженности.

Кроме того, объявить себя банкротом можно при обстоятельствах, которые мешают расплатиться с долгами. Например, при тяжёлой болезни, инвалидности или увольнении.

Процедура банкротства бывает стандартная и упрощённая. Подробно о разнице между ними мы расскажем ниже.

Все ли долги можно списать

В статье 213.28 Закона о банкротстве перечислены все обстоятельства, в силу которых долги не подлежат списанию.

Списать долги не получится в следующих случаях:

- если гражданина привлекли к ответственности за преднамеренное или фиктивное банкротство;

- гражданин не предоставил суду или финансовому управляющему необходимые сведения, либо они были ложными;

- гражданин предоставил кредитору ложные сведении при оформлении кредита;

- имели место мошеннические действия;

- гражданин умышленно уклонялся от уплаты налогов, скрыл или уничтожил своё имущество.

В данных случаях освободить человека от задолженности не получится.

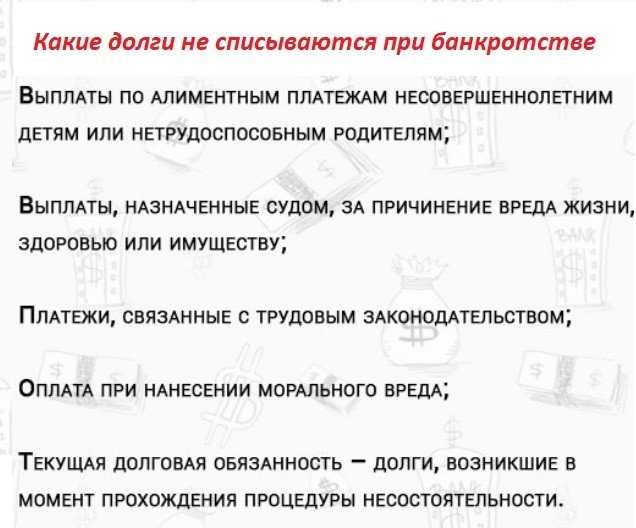

Какие долги не спишут:

- алименты;

- текущие платежи;

- возмещение вреда, причинённого жизни или здоровью;

- долги по зарплате перед работниками должника, выходные пособия;

- субсидиарная ответственность;

- компенсация морального вреда;

- долги, неразрывно связанные с личностью должника.

Если у человека есть цель взять кредит и обанкротиться, обмануть суд, скрыть имущество, специально не выплачивать кредиты и долги, у него это не получится.

Также мы советуем не приносить в банк при оформлении кредита ложные справки о доходах, иначе у вас могут возникнуть проблемы в процедуре.

Ограничения во время процедуры банкротства

Перечень ограничений, применяемые во время процедуры банкротства, зависит от применяемой процедуры банкротства: внесудебное банкротство (без участия финансового управляющего через МФЦ), судебное банкротство (процедура реструктуризации долга или реализации имущества).

Положительные

Отрицательные

1. Вводится мораторий на удовлетворение требований кредиторов по обязательствам, указанным в заявлении, за исключением некоторых (алименты, возмещение вреда жизни и здоровью и пр.);

1. Гражданин не имеет права в течение процедуры совершать сделки по получению займов, кредитов, выдаче поручительств и иные обеспечительные сделки;

2. Прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по указанным обязательствам гражданина;

2. В течение процедуры кредиторы вправе направить в направить в органы, осуществляющие государственную регистрацию или иной учет (Росреестр, ГИБДД, Роспатент), запрос о наличии зарегистрированных (учтенных) имущества или имущественных прав гражданина-должника.

3. Кредиторы должника лишаются права направлять исполнительные листы в банк (могут подать только в отдел судебных приставов);

4. Приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за исключением указанных выше).

Положительные

Отрицательные

1. Вводится мораторий на удовлетворение требований кредиторов по обязательствам, указанным в заявлении, за исключением некоторых (алименты, возмещение вреда жизни и здоровью и пр.);

1. Гражданин вправе совершать следующие сделки только с письменного согласия финансового управляющего:

— сделки по отчуждению имущества стоимостью выше 50 тыс. руб, а также недвижимого имущества, ценных бумаг, долей в уставном капитале и транспортных средств;

— по получению и выдаче займов, получению кредитов, выдаче поручительств и гарантий, уступке прав требования, переводу долга, а также учреждению доверительного управления имуществом гражданина;

— по передаче имущества гражданина в залог.

Денежными средствами в сумме до 50 тыс. руб. в месяц должника распоряжается свободно (вправе открыть отдельный банковский счет). По ходатайству должник суд может увеличить ежемесячный лимит операций.

2. Прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, за исключением текущих;

2. Введение реструктуризации долгов гражданина является основанием для одностороннего отказа кредитора от исполнения договора, предусматривающего исполнение гражданином требования указанного кредитора в неденежной форме;

3. Снимаются ранее наложенные аресты на имущество гражданина и иные ограничения распоряжения имуществом гражданина;

3. Аресты на имущество гражданина и иные ограничения распоряжения имуществом гражданина могут быть наложены только в процессе по делу о банкротстве гражданина.

4. Приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за исключением указанных выше);

5. Требования кредиторов могут быть предъявлены только в порядке, определенном Законом о банкротстве.

При введении процедуры реструктуризации долгов у кредиторов и должника есть возможность договориться и утвердить план реструктуризации — комфортный для всех сторон план погашения задолженности, благодаря которому должник сможет в течение нескольких лет справиться с долгами. В противном случае суд может ввести следующую процедуру банкротства — реализация имущества.

Последствия введения процедуры реализации имущества должника (судебное банкротство)

После введения процедуры реализации имущества финансовый управляющий приступает к описи и проведению торгов для реализации имеющегося имущества должника с торгов, вырученные денежные средства направляются на погашение задолженности, после чего процедура банкротства завершается. В целом ограничения прав должника в течение процедуры реализации имущества остаются такими же как и в процедуре реструктуризации, но в течение данной процедуры суд может применить дополнительное ограничение — запрет выезда должника за рубеж (на практике применяется редко).

Когда долги заемщика при банкротстве не списываются

Бывают ситуации, когда судебный орган отказывает в списании задолженности банкроту. Это происходит при таких обстоятельствах:

- Имеется решение судебного органа о преднамеренном или фиктивном банкротстве. В этом случае должник привлекается к ответу по КоАП или УК РФ (в зависимости от степени вины).

- Истец предъявил заведомо неправдивую информации суду или передал ошибочные сведения управляющему. Этот факт устанавливается актом, принятым в процессе рассмотрения дела.

- Доказан факт уклонения должника от выплаты налогов, имеются доказательства мошенничества или умышленного уничтожения собственности.

- Невыполнение финансовых обязательств перед кредиторами. Если во время судебных разбирательств доказано, что должник уклонялся от финансовых обязательств, долги не списываются.

Судьи арбитражных судов жестко подходят к анализу должника и при выявлении противозаконных действий (обмана, мошенничества, уничтожения имущества, уклонения от уплаты) отказывают в прощении задолженности.

Последствия банкротства

Признание физлица несостоятельным — положительный момент для гражданина, у которого есть потребность уйти от имеющихся долгов. Шанс избавить себя от претензий кредиторов привлекает многих заемщиков, которые решаются начать дело о банкротстве. Однако что будет после завершения дела о банкротстве и списания долгов? Закон о банкротстве физических лиц (127-ФЗ) накладывает следующие ограничения на банкрота:

- в течение 3 лет после завершения процедуры гражданин не может работать руководителем в юридическом лице (например, генеральным или финансовым директором);

- в течение 5 лет гражданин обязан информировать банки о своем банкротстве при каждом обращении за новым кредитом;

- в течение 5 лет должник не может повторно инициировать процедуру своего банкротства через суд.

По отзывам с форумов, для многих людей эти ограничения не играют роли — они с лихвой перекрываются возможностью избавиться от долгов и преследования со стороны банков. Но эти нюансы необходимо учитывать, когда речь идет о последствии признания гражданина некредитоспособным. Необходимость взять новый кредит или занять руководящую должность в компании могут возникнуть раньше, чем закон позволит это сделать банкроту.

Узнать, выгодно ли вам банкротство?

Какие долги не подлежат списанию при банкротстве?

По общему правилу, финансовые обязательства можно условно разделить на личные и те, которые должник может списать (что хорошо для задолжавшего) и передать своим детям вместе с наследством (что, соответственно, уже не так хорошо). К категории долгов, не подлежащих списанию в рамках банкротства, как раз относятся те задолженности, которые неразрывно связаны с личностью банкрота.

Алименты

Если должник обязан содержать ребенка, но не делает этого, такую задолженность не спишут. Также не подлежат списанию алименты на содержание пожилых родителей, нетрудоспособных родственников, супруги в декрете.

Здесь существует тонкий момент: от алиментов через некоторое время можно избавиться. Согласно положениям № 229-ФЗ, к алиментам применяется срок давности. В данном случае он наступает по достижении ребенком 18 лет плюс еще 3 года.

Но не забывайте: в банкротстве от алиментов вас не избавит ни один суд.

Текущие платежи

Речь идет об обязательствах, которые возникают уже после запуска процедуры банкротства. Например, обязанности по выплате коммунальных платежей, по оплате аренды, другие расходы.

Если вы вступаете в банкротство с правовой поддержкой, вы обязательно получите помощь специалиста. Она позволит избежать накопления задолженности.

Так, позволит Вам добиться сохранения следующих средств:

-

прожиточного минимума;

Каждый человек в банкротстве вправе рассчитывать на выделение из конкурсной массы прожиточного минимума.

Например, если ваша зарплата (которая обязательно поступает в конкурсную массу) составляет 40 тыс. рублей, то вам будут из нее выделяться средства в размере этого минимума (порядка 15-20 тыс. рублей).

-

на содержание семьи.

У человека есть право выделить из зарплаты суммы, необходимые для содержания иждивенцев (как правило, речь идет о детях) и на покрытие необходимых расходов (аренда жилья, лечение, коммунальные платежи).

Юрист пишет ходатайство о выделении этих финансов и добивается, чтобы вы получали не только прожиточный минимум, но и дополнительные средства.

Таким образом можно избавиться от задолженности по текущим платежам.

Какие мои долги спишут через банкротство?

Оспоренные сделки

Сделки, признанные недействительными, являются причиной дополнительных задолженностей. Если должник в течение трех лет до процедуры банкротства заключал сомнительные сделки с явным нарушением интересов кредиторов, то они будут оспариваться финуправляющим.

Например, за год до банкротства Вы продали автомобиль. Рыночная стоимость — 1,5 млн. рублей, но по договору купли-продажи машина стоила 500 тыс. рублей. Несмотря на просрочки по кредитам, банкам Вы так и не перечислили оплату, долг не погашался.

В банкротстве подобные сделки оспариваются, и имущество возвращается в конкурсную массу. Условный автомобиль будет оценен и выставлен на торги, а деньги от продажи пойдут кредиторам.

Человек, который по неосторожности купил машину, не получает ничего. У него лишь остается право требования к Вам

И это право суд не списывает — то есть после процедуры неудачливый покупатель вправе инициировать исполнительное производство и проводить взыскание.

Компенсации

Компенсации по причинению вреда моральному или физическому здоровью, жизни третьих лиц, в результате порчи имущества третьих лиц относятся к категории долгов, которые неразрывно связаны с личностью должника.

Такие взыскатели включаются в реестр кредиторов первой очереди. То есть в случае продажи имущества должника их требования погашаются в приоритете перед остальными кредиторами. Если после расчетов с ними денег не остается, то требования других кредиторов списываются.

Субсидиарная ответственность

Долги компании, перешедшие на физических лиц, не подлежат списанию. Отметим, что к субсидиарке активно начали привлекать только в 2017 году, но с каждым годом количество таких дел растет. Привлечение к ответственности обычно происходит в рамках судебной ликвидации юрлица и применяется в отношении:

- директоров;

- главных бухгалтеров;

- соучредителей;

- родственников контролирующих должника лиц — например, при наличии оснований, долги компании переходят на супругу владельца разоренной фирмы.

Выплаты работникам

Невыплаченные компенсации, выходные пособия бывшим работникам обычно возникают у индивидуальных предпринимателей. Экс-сотрудники сначала обращаются в суд и просуживают задолженность, а потом включаются в реестр кредиторов должника. Они входят во вторую очередь взыскателей.

Даже если процедура банкротства физ. лица будет завершена без удовлетворения требований, работники инициируют исполнительное производство и в дальнейшем возвращают свои компенсации.

Какие долги нельзя списать при банкротстве в суде

Требования кредиторов, заявленные в ходе банкротства, включаются в реестр. Требования могут носить разный характер — долги по кредитам и займам, просрочка по налогам, по алиментам. Обязательства могут возникать и после возбуждения дела. По ним тоже осуществляется расчет после реализации конкурсной массы.

О том, какие из долгов нельзя списать в силу закона, читайте ниже.

Текущие платежи

Текущие обязательства, возникшие после подачи на банкротство, нельзя списать ни при каких обстоятельствах. Они погашаются в первую очередь, если есть такая возможность. Если же у должника нет денег и активов, за счет которых можно расплачиваться с кредиторами, текущие платежи сохранятся в полном объеме и будут взыскиваться с банкрота далее.

К текущим платежам относятся:

- налоги и сборы, если срок их уплаты наступил в период прохождения банкротства;

- коммунальные платежи;

- расходы на оплату услуг связи;

- штрафы;

- обязательства по кредитам и займам в МФО, взятым после возбуждения банкротного дела.

Если дело дойдет до реализации активов должника, сначала будут погашаться именно текущие обязательства. Только при их полном погашении деньги смогут получить кредиторы, чьи обязательства возникли до начала банкротного дела.

В ходе процедуры накопились текущие долги по ЖКХ? Закажите звонок юриста

Алименты

Алиментные обязательства неразрывно связаны с личностью кредитора. Поэтому алименты не спишут с банкрота, даже если ему нечем платить. После реализации активов взыскатель может получить часть задолженности по алиментам. Весь непогашенный остаток будет взыскиваться с банкрота приставами.

Заработная плата и выходное пособие

Физ. лицо может нанимать работников по трудовому договору, что влечет обязанность платить зарплату. Если до обращения на банкротство или после его начала образовалась задолженность по зарплате, она сохранится после списания других видов долгов. Это же касается выходного пособия, положенного при увольнении по инициативе работодателя.

Долги по субсидиарной ответственности

Это специальный вид задолженности, который возникает по итогам ранее проведенного банкротства юридического лица.

Если должник ранее являлся контролирующим лицом организации, и его действия привели к банкротству, то может наступать субсидиарная (дополнительная) ответственность.

Размер субсидиарной задолженности определяется после ликвидации юридического лица, которое прошло процесс банкротства. Кредиторы смогут ее взыскивать по исполнительным листам, выданным арбитражным судом. Если банкротится физ лицо, привлеченной к субсидиарной ответственности, то ему (или ей) этот долг не спишут.

Были учредителем или главбухом обанкротившегося предприятия? Закажите звонок юриста

Другие виды долгов

В законе о банкротстве есть еще несколько случаев, которые описывают факт, при котором суд не спишет задолженность. Вот эти обстоятельства:

если речь идет об убытках, причиненных организации по грубой неосторожности или с умыслом (в данном случае должник должен быть учредителем или входить в состав коллегиального органа компании);

если ущерб причинен должником при исполнении обязанностей управляющего (здесь тоже должна подтверждаться умышленность и грубая неосторожность);

если возник ущерб имуществу по умыслу или грубой неосторожности (примером может являться ущерб после ДТП, если суд увидит в действиях виновного лица грубую неосторожность);

если долг возник после оспаривания сделки и признания ее недействительной в рамках банкротства.

В трех из перечисленных случаев должны быть подтверждены вина должника, в виду умысла или грубой неосторожности. Ее может определить только суд, изучив материалы дел о причинении убытков, вреда или ущерба

Естественно, если умысел или грубая неосторожность ранее уже были подтверждены другим судом, повторно доказывать их не будут.

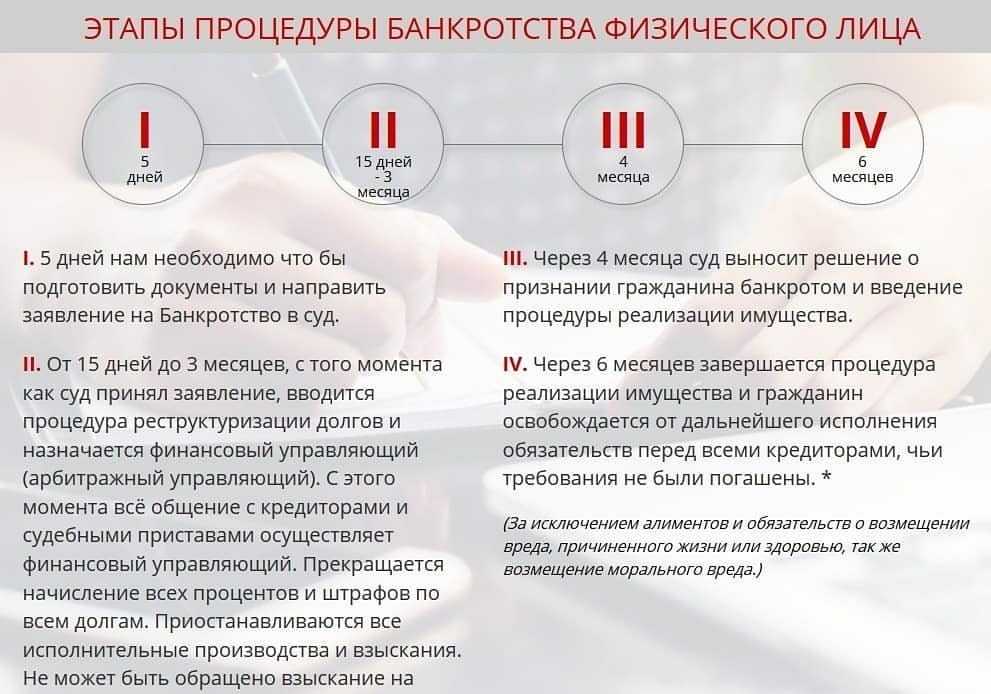

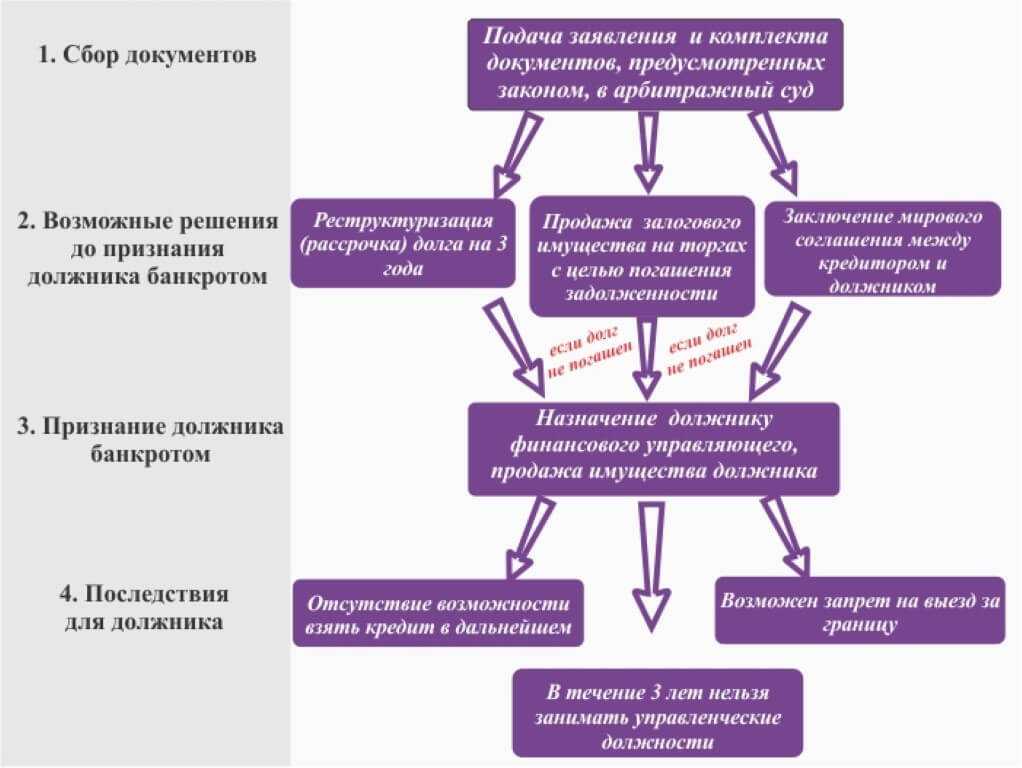

Судебное банкротство физических лиц

Заявление на банкротство подаётся в арбитражный суд в свободной форме. В шапке указываются ФИО и контакты должника

Помимо этого, важно перечислить всех кредиторов и точные суммы долгов перед ними, подтвердить каждую задолженность документально (например, кредитный договор). Составьте опись своего имущества и подробно опишите причины, которые повлияли на невозможность погашения долгов

Причины должны выть вескими и уважительными.

Через какое время можно подать на банкротство? К моменту подачи заявления необходимо внести по кредиту хотя бы 3 платежа. Чтобы банк понимал, что вы планировали выплатить долг, но затем из-за непредвиденных обстоятельств потеряли эту возможность. Это подтвердит вашу добросовестность перед кредиторами. Но, если вы успели внести только 2 платежа, во время подготовки документов, а это от 2 недель до 2 месяцев, у вас будет время внести третий платёж.

Как выбрать СРО и кто такой ФУ

Также вам понадобится выбрать СРО – саморегулируемую организацию, из состава которой суд назначит вам одного из главных участников процесса – финансового управляющего. Он является важнейшей и обязательной по закону (ст. 213.9 закона №127-ФЗ) фигурой в банкротном деле. От него во многом зависит исход процедуры.

Список СРО арбитражных управляющих вы можете найти на сайте Единого федерального реестра сведений о банкротстве (ЕФРСБ), на сайте ФНС, а также на сайте Банка России. Для чего нужен финансовый управляющий (ФУ)? Это посредник между кредиторами, должником и судом, который следит за соблюдением прав обеих сторон. Он занимается поиском имущества должника, его учётом и хранением, анализом его финансового положения, сопровождением клиента в суде, контролем исполнения плана реструктуризации задолженности, а также реализацией конкурсной массы и организацией торгов. Обязательное вознаграждение ФУ составляет в 2023 году 25 000 руб.

Что такое конкурсная масса? Согласно ст.131 Закона о банкротстве, конкурсная масса – это всё имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в его ходе.

Заявление в арбитражный суд по месту жительства или нахождения должник может принести лично или направить по почте заказным письмом с описью вложений. Не забудьте оплатить госпошлину в размере 300 руб.

Не стоит обманывать суд

Стоит знать, что набрать кредитов и объявить себя банкротом – не так просто, как кажется. Если вы обманете банк, суд или управляющего, ваши действия признают нарушающими закон, мошенническими, будет иметь место фиктивное или преднамеренное банкротство. Чем это грозит должнику? Реализацией имущества без списания долгов! Поэтому мы крайне не советуем пытаться обмануть суд или предоставлять фиктивные документы, скрывать имущество. Все ваши карты и счета очень легко найти, а все сделки, совершенные за 3 года до банкротства, будут пересмотрены. Если они покажутся подозрительными, их могут оспорить кредиторы. Сделку развернут, а всё имущество отправят в конкурсную массу для дальнейшей реализации.

Что будет с ипотечным жильём

Стоит учесть, что ипотечная квартира до тех пор, пока вы не выплатили за неё все деньги банку, всё ещё является его собственностью, а не вашей. Это означает, что даже в случае, если вы на момент банкротства проживали в ипотечной квартире с детьми, в ней были прописаны несовершеннолетние, её вам не оставят, она не обладает имущественным иммунитетом. При реализации имущества могут не тронут лишь единственное жильё и имущество, перечисленное в ст. 446 ГПК РФ. Но не будем забегать вперёд. Рассмотрим варианты прохождения процедуры.