Какие долги не могут быть погашены внесудебным банкротством

Согласно законодательству банкротство не освобождает от следующих долгов:

- не указанных в списке при заявке;

- алиментов;

- по субсидиарной ответственности;

- возмещение морального вреда, ущерба жизни, здоровью, имуществу;

- выплаты в рамках рабочих отношений.

Хотя долги по алиментам в рамках банкротства не списываются, их надо указывать при расчёте общей суммы. Неуказанные алиментные задолженности могут стать основанием для отказа во внесудебном банкротстве.

- обнаруженное мошенничество при совершении сделок, уклонение от платежей, предоставление заведомо ложных сведений и т. д.;

- решение суда о применении к должнику уголовного или административного наказания за фальсификацию в рамках дела по банкротству.

Граждане РФ не слишком часто прибегают к процедуре банкротства. Судя по отзывам, это крайняя мера, потому что признание банкротом имеет последствия и накладывает на физлицо определённые ограничения. Например, запрет открывать ИП в течение длительного времени. Тем не менее при возникновении сложных жизненных ситуаций банкротство помогает избавиться от финансового бремени.

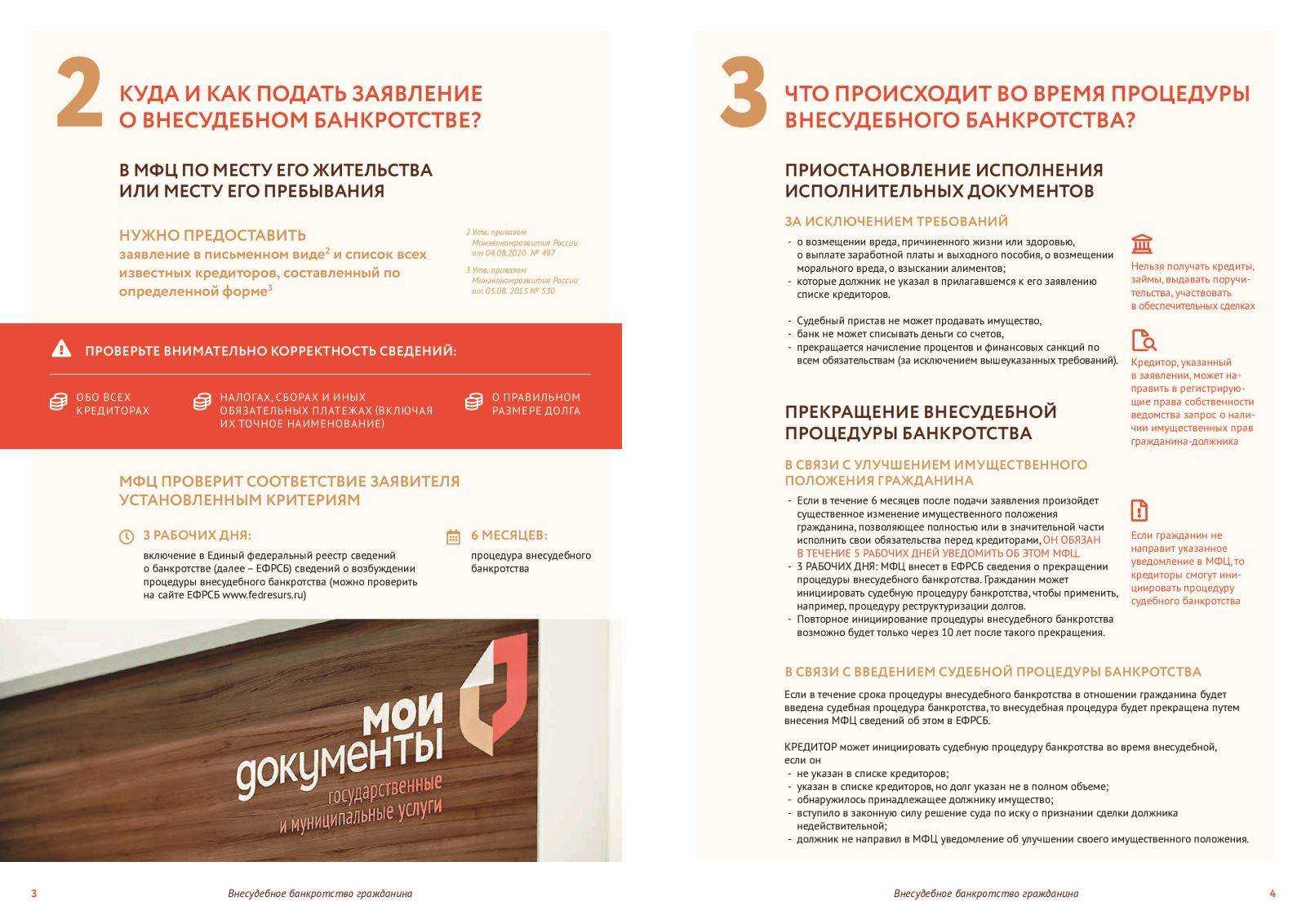

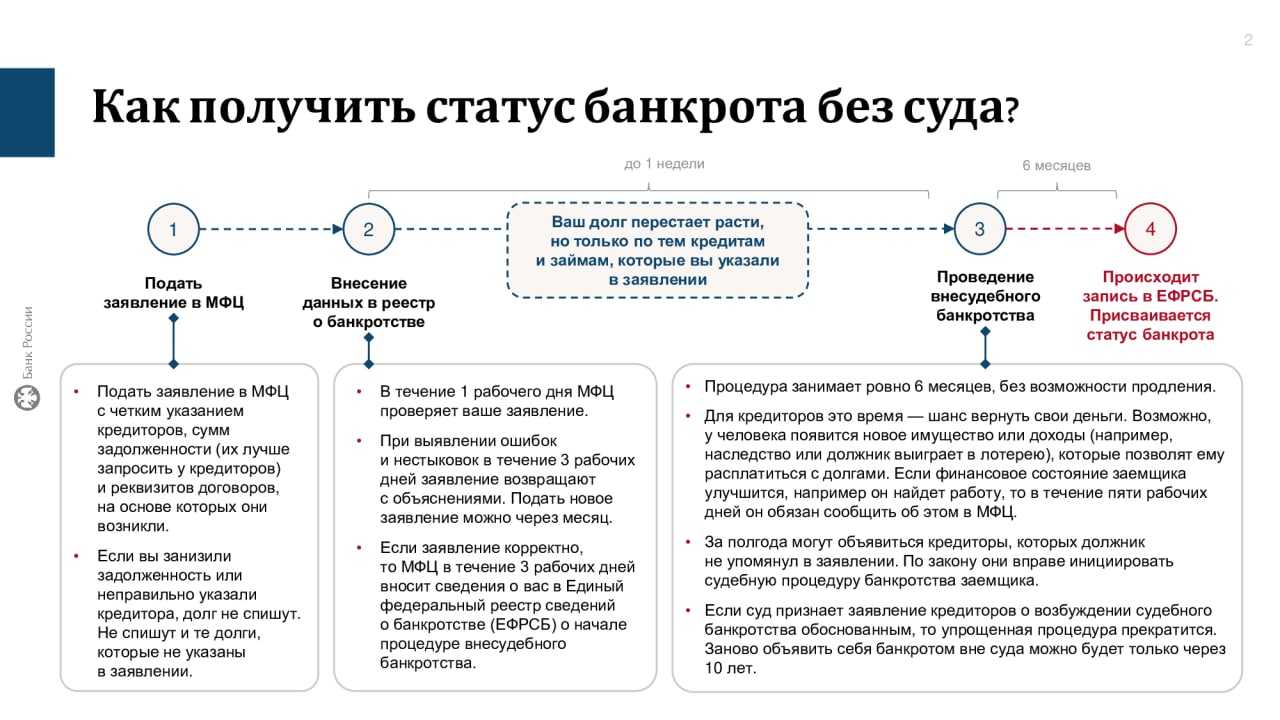

Процедура внесудебного банкротства

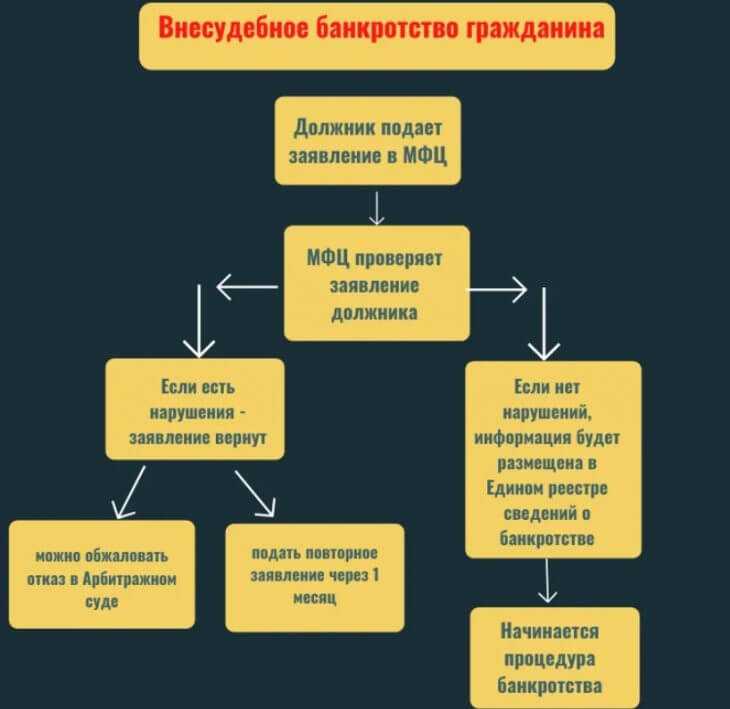

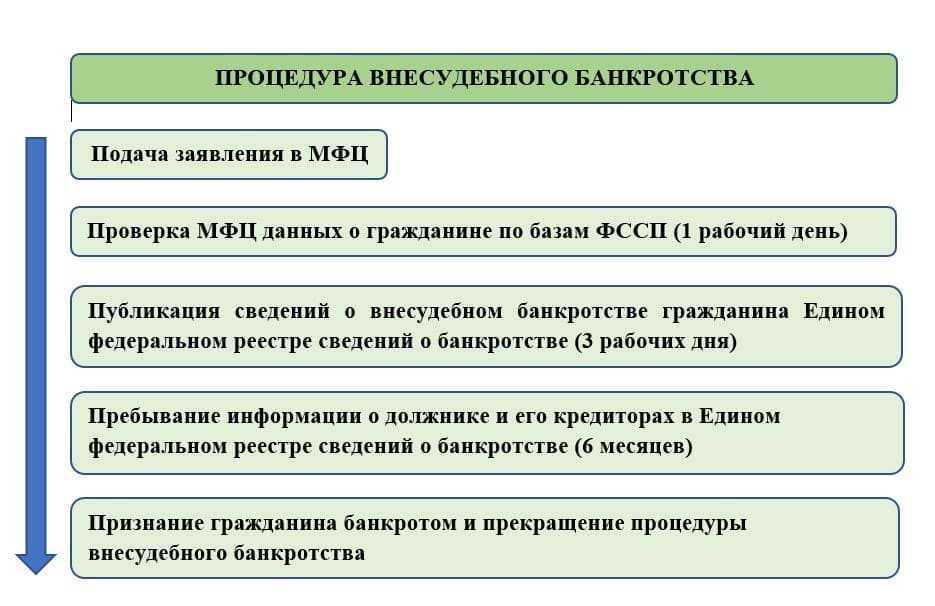

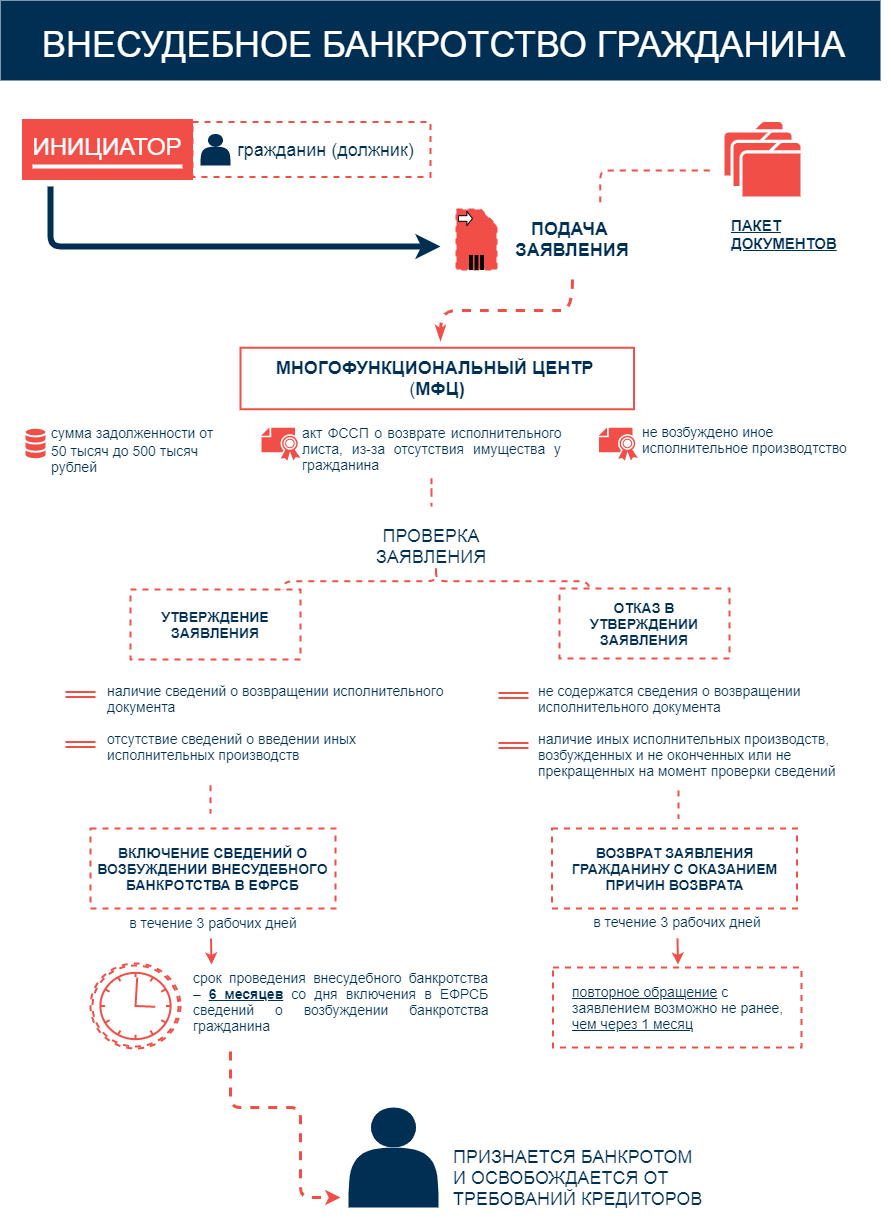

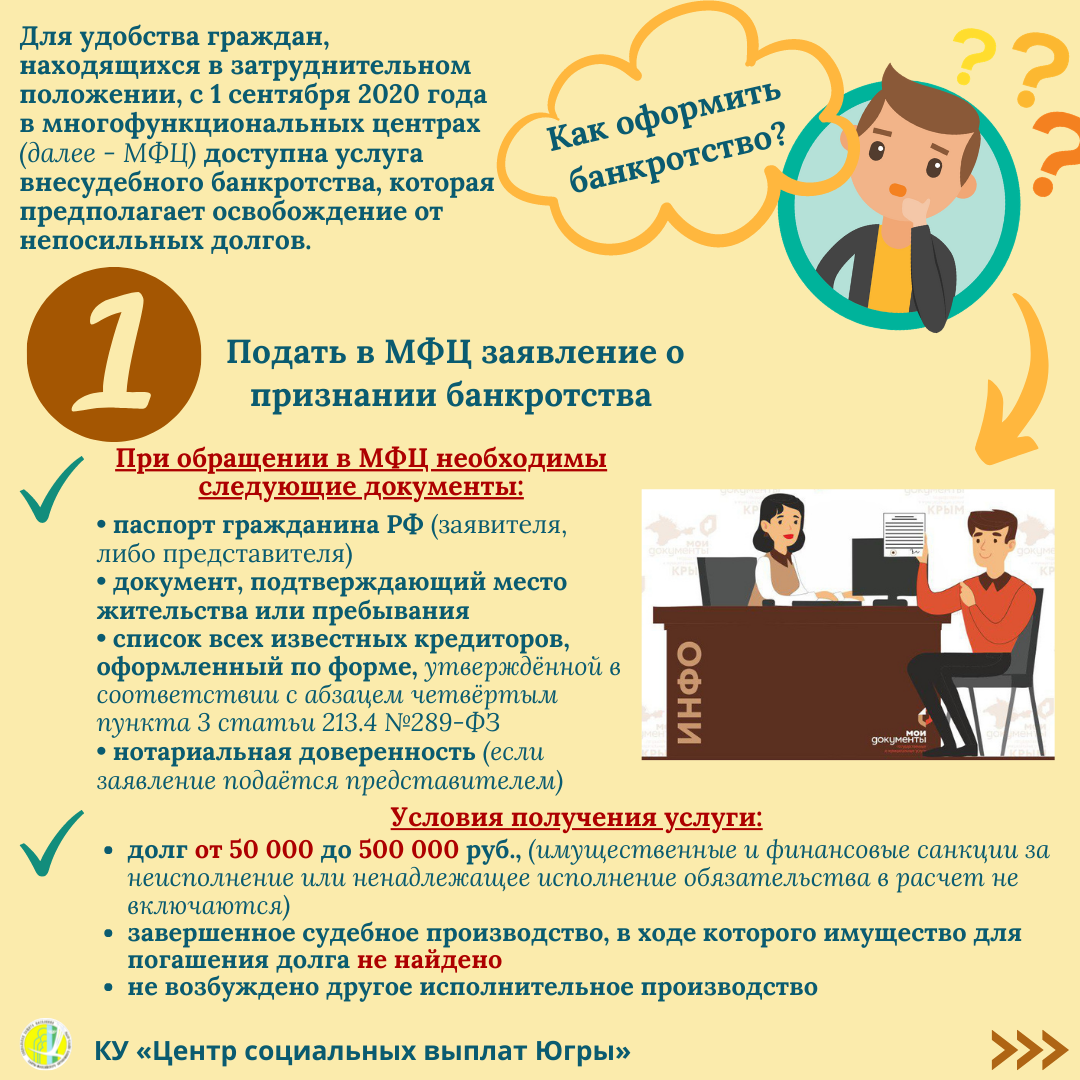

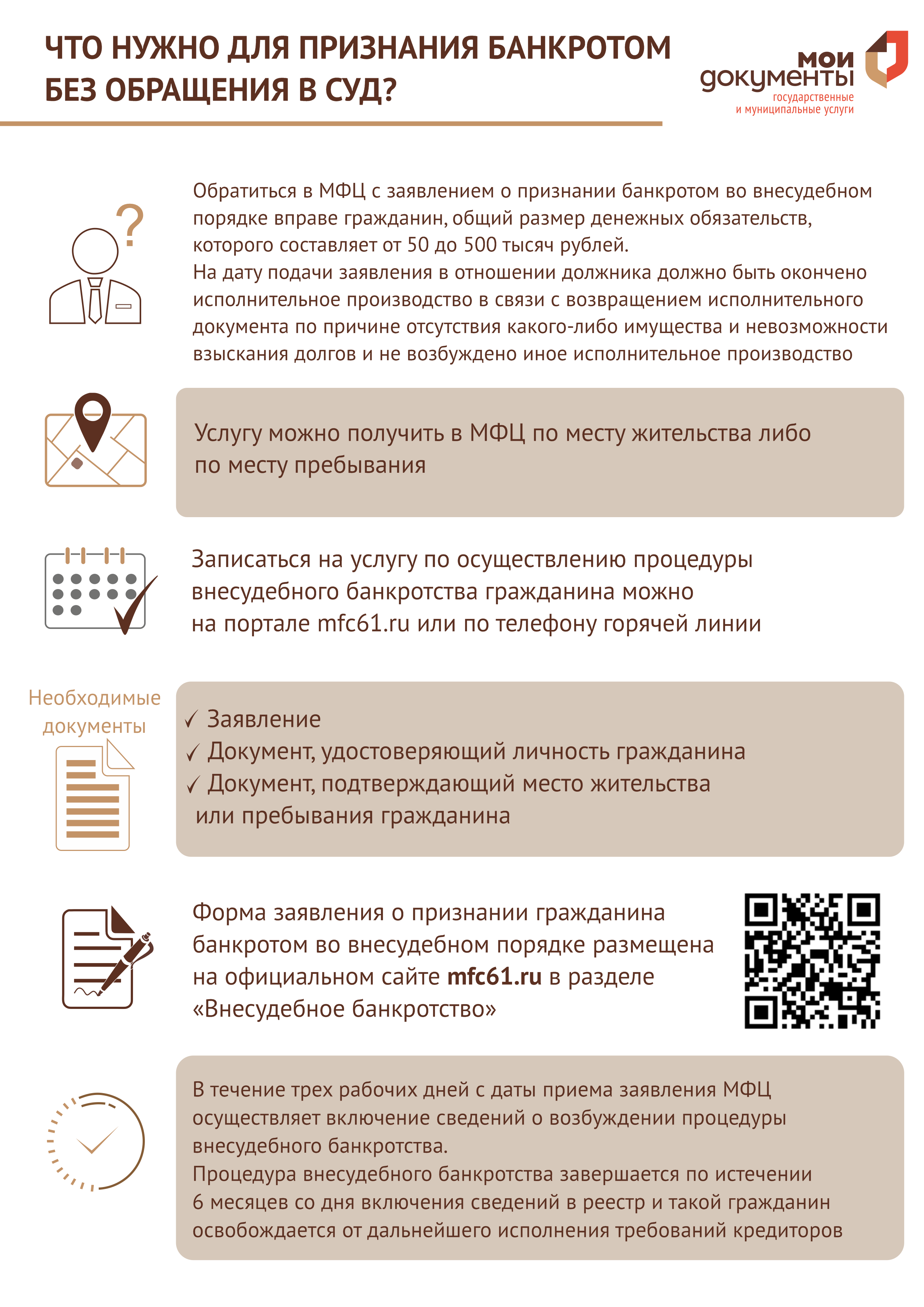

- 1. Гражданин должен подать заявление о признании его банкротом во внесудебном порядке в МФЦ по месту своего жительства или месту пребывания.

Однако сейчас могут возникнуть сложности в части доказывания места пребывания гражданина. По всей видимости, законодатель в данном случае руководствовался необходимостью обеспечить доступность банкротства для лиц, отбывающих наказание в виде лишения свободы или принудительных работ.

Возврат заявления из МФЦ можно обжаловать в арбитражный суд по месту жительства гражданина.

- 2. В течение одного рабочего дня со дня получения заявления МФЦ проверяет наличие сведений об исполнительных производствах в отношении должника.

- Если сведения о должнике соответствуют установленным требованиям, то МФЦ в течение 3-х рабочих дней включает данные о возбуждении процедуры внесудебного банкротства в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). В этом реестре указывается информация о гражданине, кредиторах и размере их требований, а также наименование МФЦ, включившего сведения в ЕФРСБ.

Если сведения не соответствуют требованиям закона, МФЦ в течение 3-х рабочих дней возвращает гражданину его заявление с указанием причины возврата.

Повторно обратиться с заявлением в случае его возврата гражданин сможет только через месяц.

Подавая заявление о внесудебном банкротстве, гражданин обязательно должен представить список всех известных ему кредиторов.

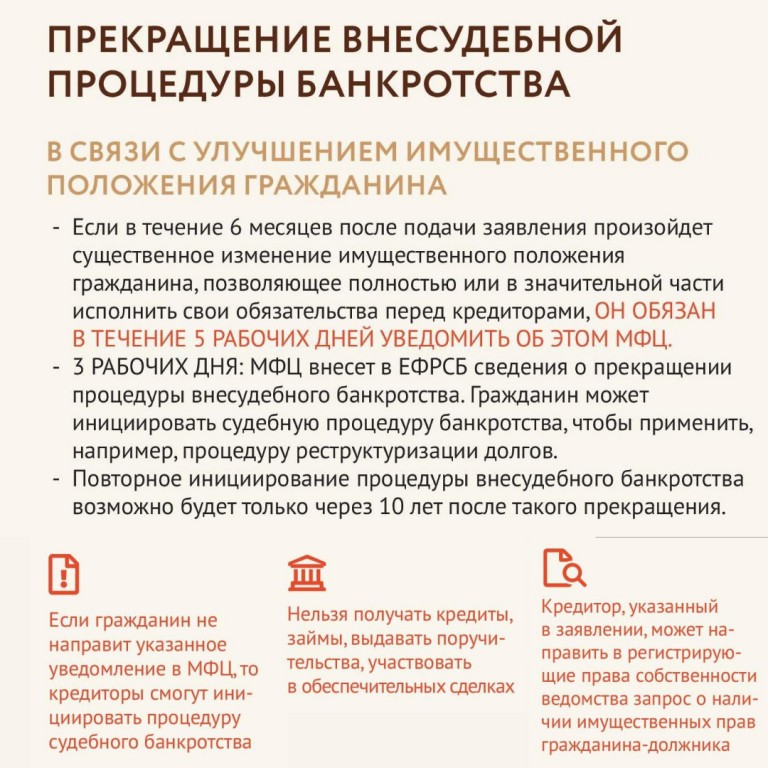

Повторное обращение с заявлением о внесудебном банкротстве в случае прекращения или завершения первоначальной процедуры допускается только по истечении 10 лет.

В случае завершения процедуры реализации имущества или прекращения производства по делу о банкротстве новое дело о банкротстве гражданина не может быть возбуждено по его заявлению в течение пяти лет.

Гражданин может обратиться за внесудебным банкротством вскоре после судебного банкротства.

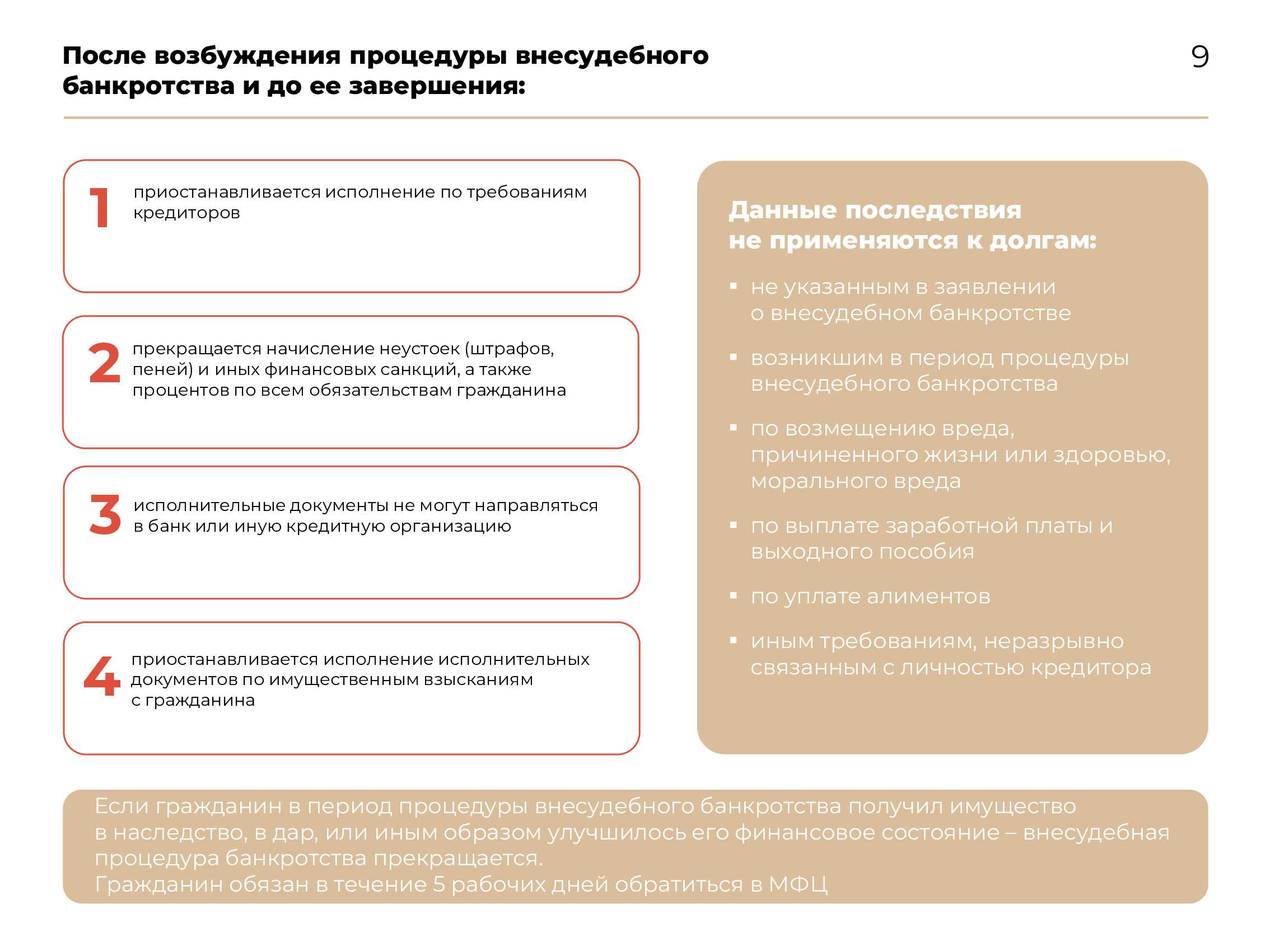

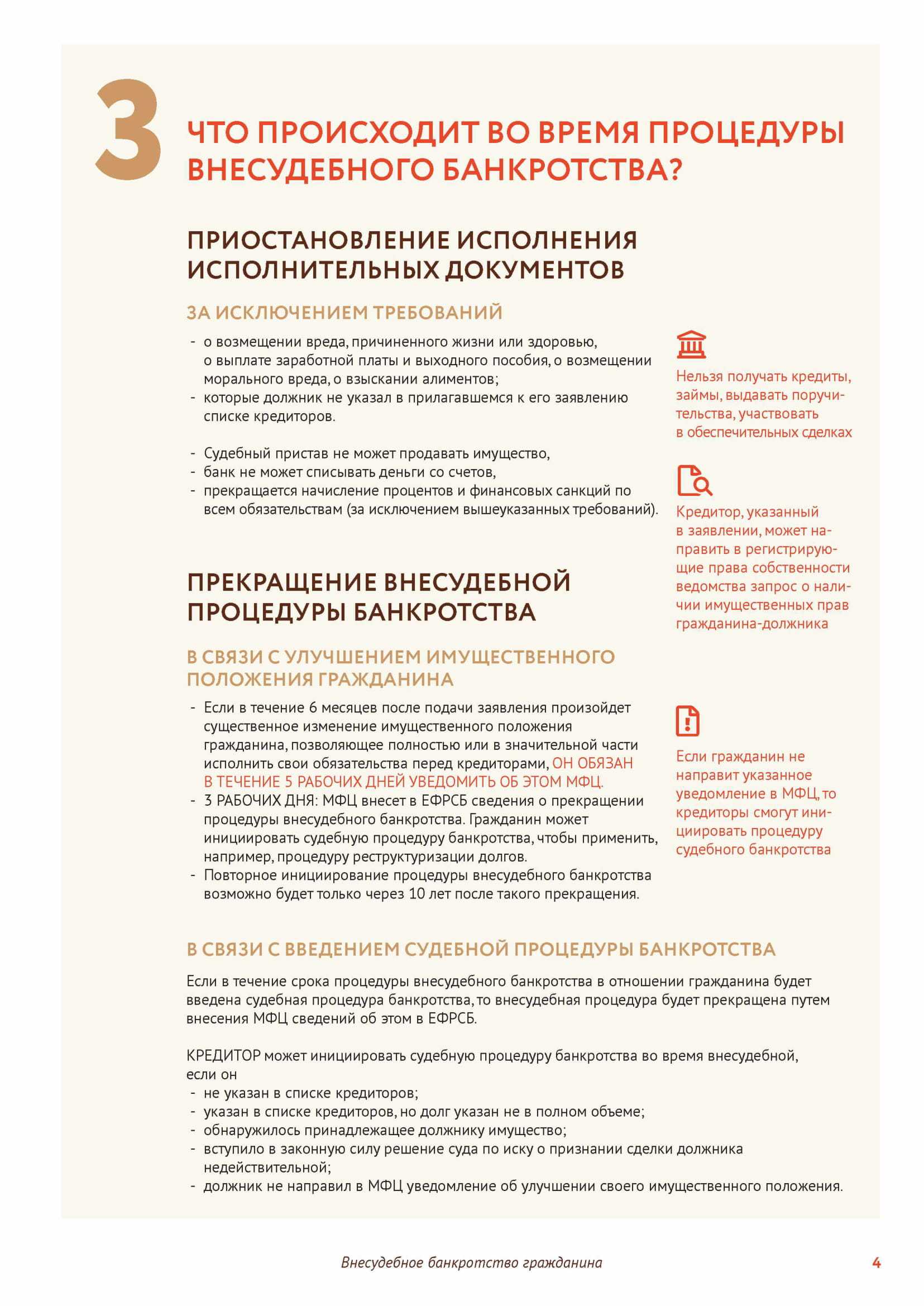

1. С момента включения сведений о возбуждении процедуры внесудебного банкротства в ЕФРСБ вводится мораторий на удовлетворение требований кредиторов по денежным обязательствам, об уплате обязательных платежей.

Однако есть исключения:

а). требования кредиторов, не указанные в заявлении о признании гражданина банкротом во внесудебном порядке;

б).требования о возмещении вреда, причиненного жизни или здоровью;

в).виндикационные и негаторные требования;

г). требования о признании права собственности, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также иные требования, неразрывно связанные с личностью кредитора, в том числе не заявленные при подаче заявления.

- Наступает срок исполнения обязательств, прекращается начисление неустоек (штрафов, пеней) и иных финансовых санкций, а также процентов по всем обязательствам гражданина, приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина. Все указанные последствия касаются исключительно обязательств, на которые распространяется мораторий.

- Не допускается направление исполнительных документов в банк или иную кредитную организацию непосредственно взыскателем. Все исполнительные документы могут быть направлены только в Федеральную службу судебных приставов и ее территориальные органы. Это ограничение касается всех кредиторов.

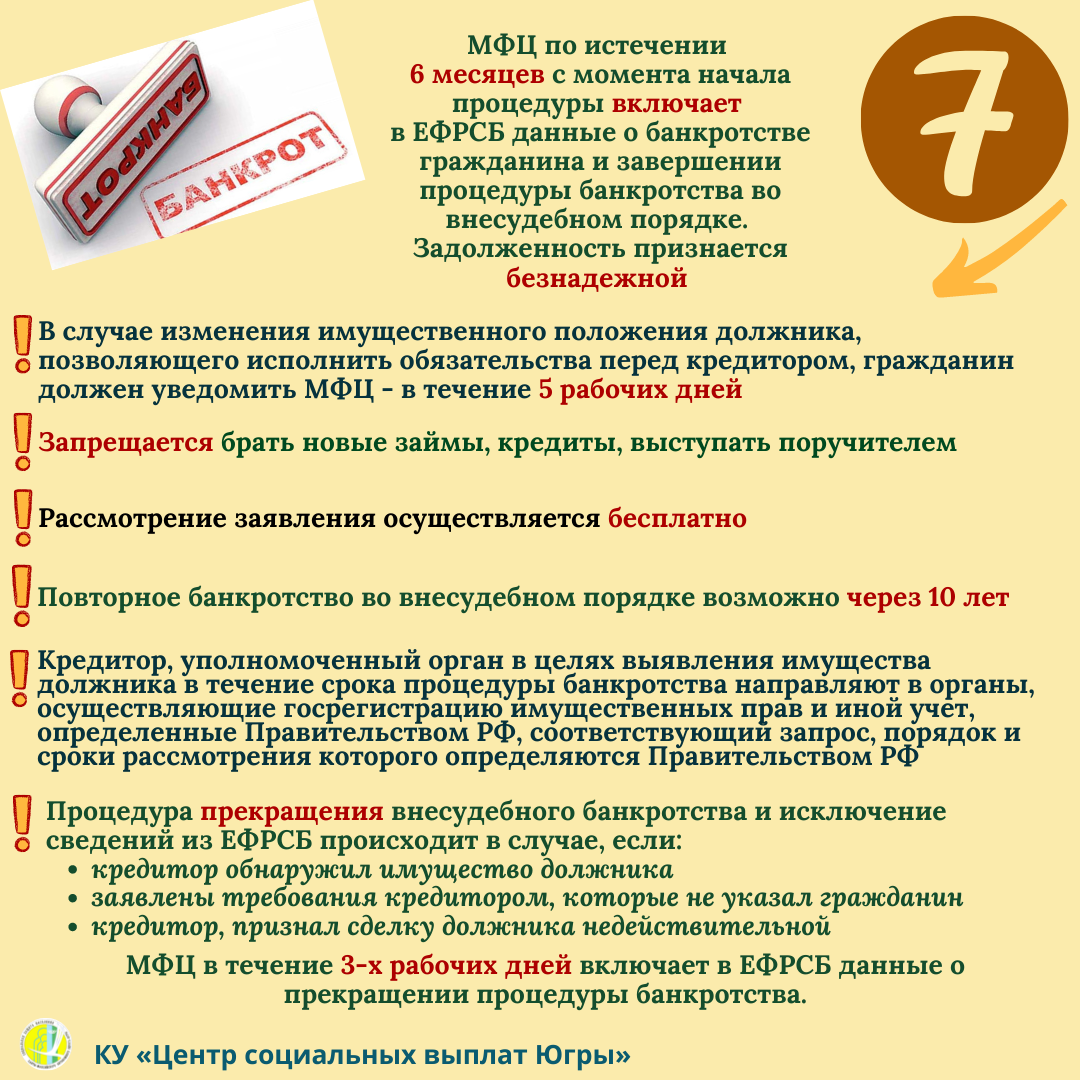

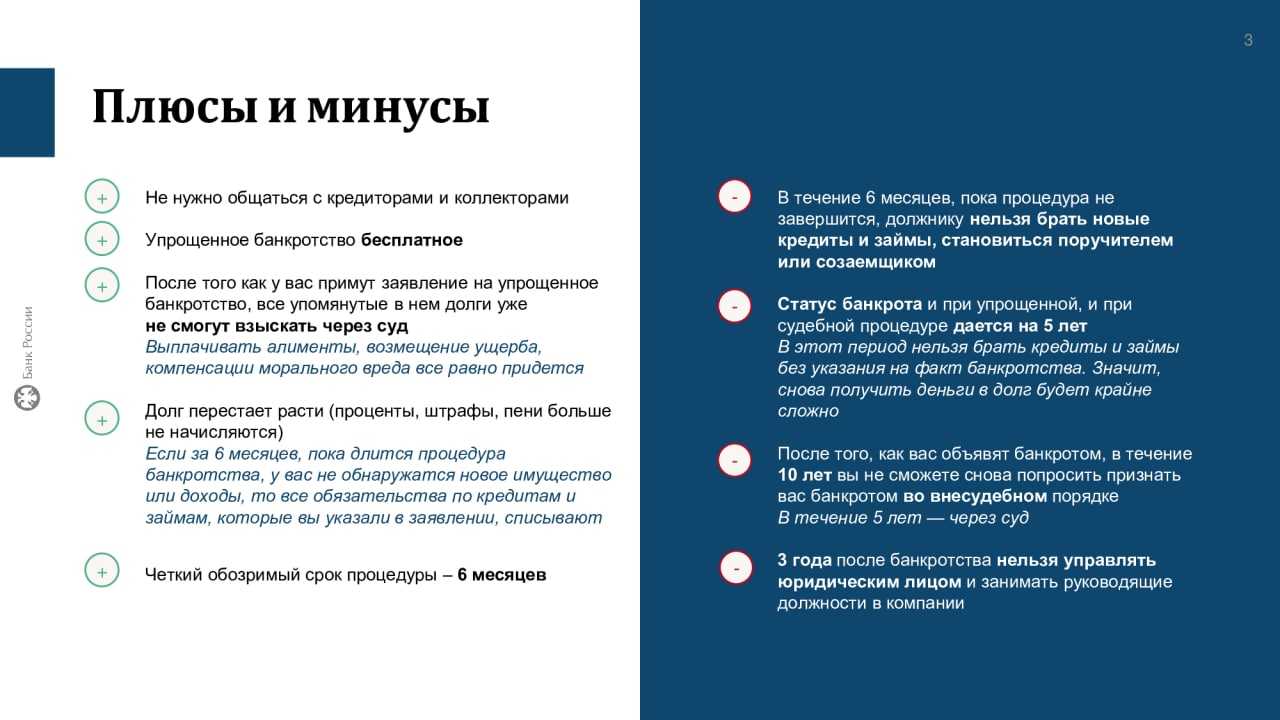

- Гражданин в течение процедуры внесудебного банкротства не имеет права совершать сделки по получению займов, кредитов, выдаче поручительств и иные обеспечительные сделки.

В целях обеспечения указанных ограничений МФЦ направляет копии уведомления о возбуждении процедуры внесудебного банкротства:

- кредитным организациям, с которыми должник заключил договор банковского счета (вклада);

- в суд общей юрисдикции;

- соответствующему подразделению Федеральной службы судебных приставов по месту жительства должника;

- уполномоченным органам.

Остается неясным вопрос, откуда МФЦ должна получать информацию об открытых счетах гражданина при условии, что соответствующих требований к заявлению о внесудебном банкротстве закон не содержит. Возможно, обязательность раскрытия таких сведений будет установлена формой заявления, предусмотренной в п. 3 ст. 223.2 Закона о банкротстве в обсуждаемой редакции, которую еще предстоит утвердить регулирующему органу. Стоит отметить, что в соответствии с общими правилами п. 3 ст. 213.4 Закона о банкротстве к заявлению гражданина должны прилагаться сведения о счетах заявителя в банках. Но эти требования не были распространены на внесудебное банкротство.

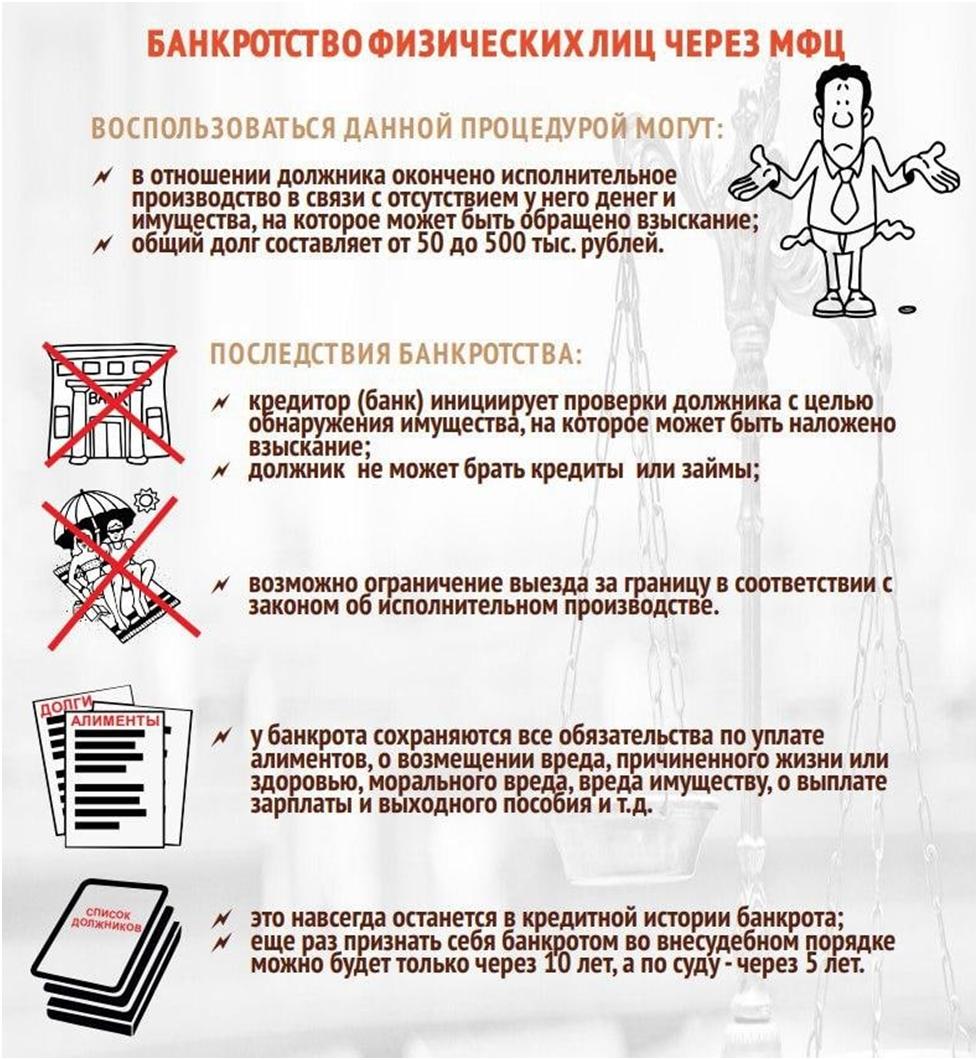

Условия банкротства физических лиц через МФЦ

Требования к должнику не ограничиваются суммой задолженности. Есть и иные параметры, которым нужно соответствовать. Чтобы оформить банкротство через МФЦ, необходимо соблюсти условия:

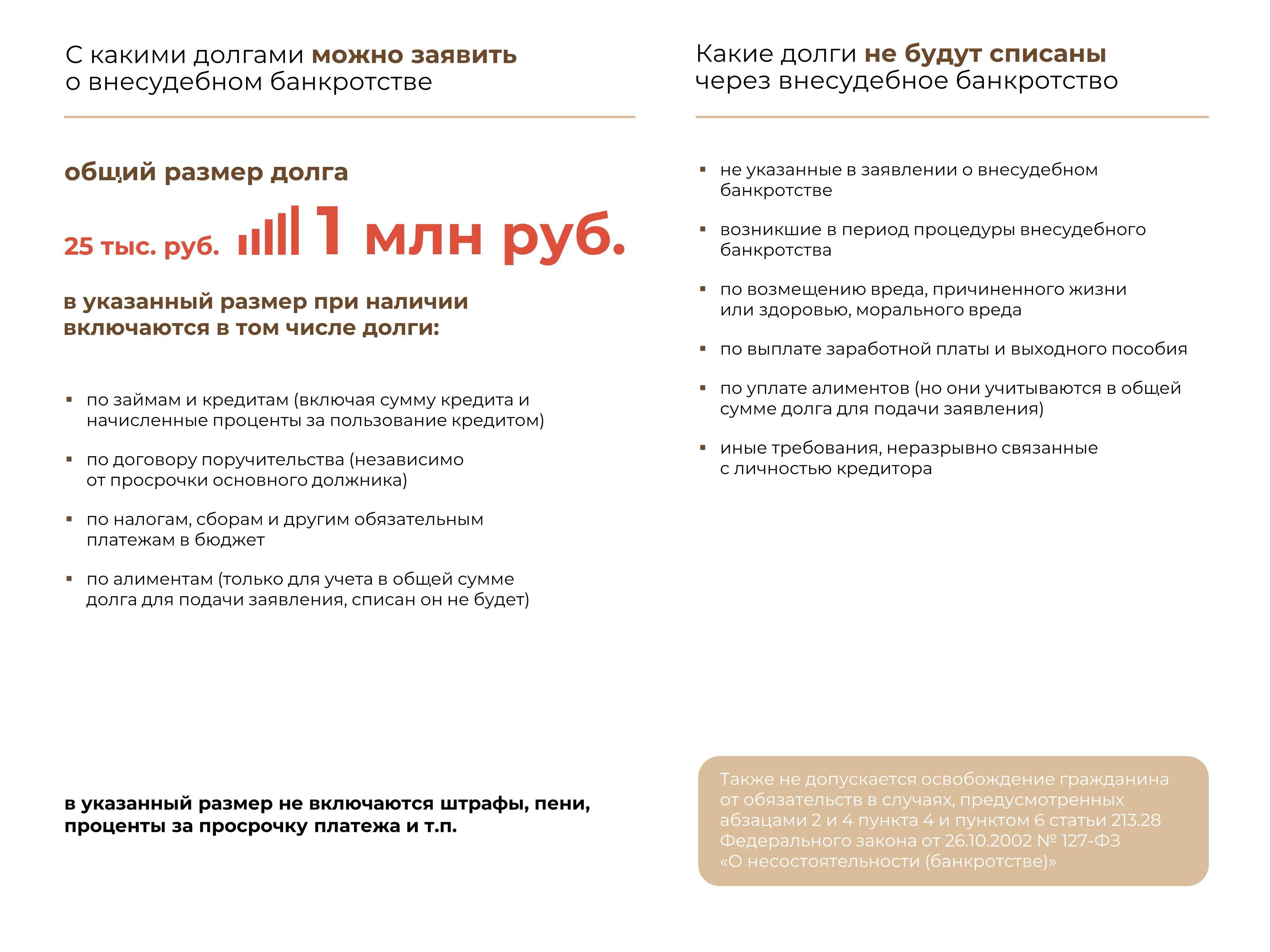

- Сумма долга – от 25 тыс. до 1 млн руб.

- Закрытое ИП по существующим долгам согласно п. 4 ч.1 ст. 46 – т. е. отсутствие имущества и доходов для покрытия задолженности.

- Нет ИП, открытых позднее срока обращения.

- У должника не появились новое имущество и дополнительный доход после закрытия ИП.

- Обращение в МФЦ по месту регистрации.

Если не соблюсти хотя бы одно из этих условий, в банкротстве через МФЦ откажут. Например, если появились иные доходы, кредиторы и приставы имеют право открыть в отношении вас новое исполнительное производство. Поэтому обо всех финансовых обстоятельствах необходимо уведомлять МФЦ.

Какая задолженность не будет списана?

Не списывается ни при каких обстоятельствах задолженность перед кредиторами:

которых должник не включил в список кредиторов при подаче заявления; если гражданин указал сумму долга меньшую, чем есть на самом деле, то именно она и будет списана;

по возмещению вреда, причиненного жизни и здоровью, морального вреда;

по заработной плате и выходным пособиям;

по алиментам;

по иным обязательствам, неразрывно связанным с личностью должника;

по текущим обязательствам, т.е

тем, которые возникли уже в ходе процедуры внесудебного банкротства (например, задолженность по коммунальным платежам, которая возникла до банкротства, – списывается, после – нет);

возникшая в результате причинения гражданином умышленно или по грубой неосторожности ущерба имуществу других лиц (к примеру, вред в результате ДТП).. Также задолженность сохраняется, если она возникла в ходе профессиональной деятельности в результате:

Также задолженность сохраняется, если она возникла в ходе профессиональной деятельности в результате:

причинения гражданином умышленно или по грубой неосторожности убытков юридическому лицу, где он занимал руководящие должности;

признания сделок гражданина недействительными по основаниям, предусмотренным Законом о банкротстве, или привлечения его к субсидиарной ответственности по долгам юрлица-банкрота;

причинения гражданином умышленно или по грубой неосторожности убытков в качестве арбитражного управляющего.

Почему должнику не стоит скрывать информацию?

По результатам внесудебного банкротства не будут списаны долги, если:

- гражданин был привлечен к административной или уголовной ответственности за неправомерные действия при банкротстве, фиктивное или преднамеренное банкротство и эти правонарушения совершены в данном деле о банкротстве;

- при возникновении или исполнении обязательств гражданин действовал незаконно, в том числе совершил мошенничество, злостно уклонился от погашения кредиторской задолженности, уклонился от уплаты налогов или сборов, предоставил кредитору заведомо ложные сведения при получении кредита, скрыл или умышленно уничтожил свое имущество.

Также в любой момент внесудебное банкротство для недобросовестного должника может стать судебным.

Любой кредитор может подать заявление о банкротстве в суд, если гражданин скроет информацию о существенном увеличении доходов или поступлении имущества. Для этого кредиторам предоставляется право запрашивать официальную информацию о гражданине у уполномоченных органов. Также подать такое заявление может кредитор, которого гражданин не указал в списке своих кредиторов либо специально указал не соответствующий действительности размер долга перед ним, чтобы воспользоваться внесудебным банкротством (например, долг больше 500 тыс. руб., а должник указал меньше).

Еще одним основанием для подачи заявления о банкротстве в суд будет признание сделки гражданина недействительной, в результате чего к нему должны вернуться денежные средства или имущество.

Как пройти внесудебное банкротство и списать долги

Списать долги без суда могут те должники, у которых нет имущества для расчетов с кредиторами. Подразумевается, что при выявлении у должника имущества, кредиторы подадут возражения на упрощенный порядок. В этом случае списать задолженность тоже можно, но только по стандартным правилам через арбитраж.

Условия для подачи на банкротство

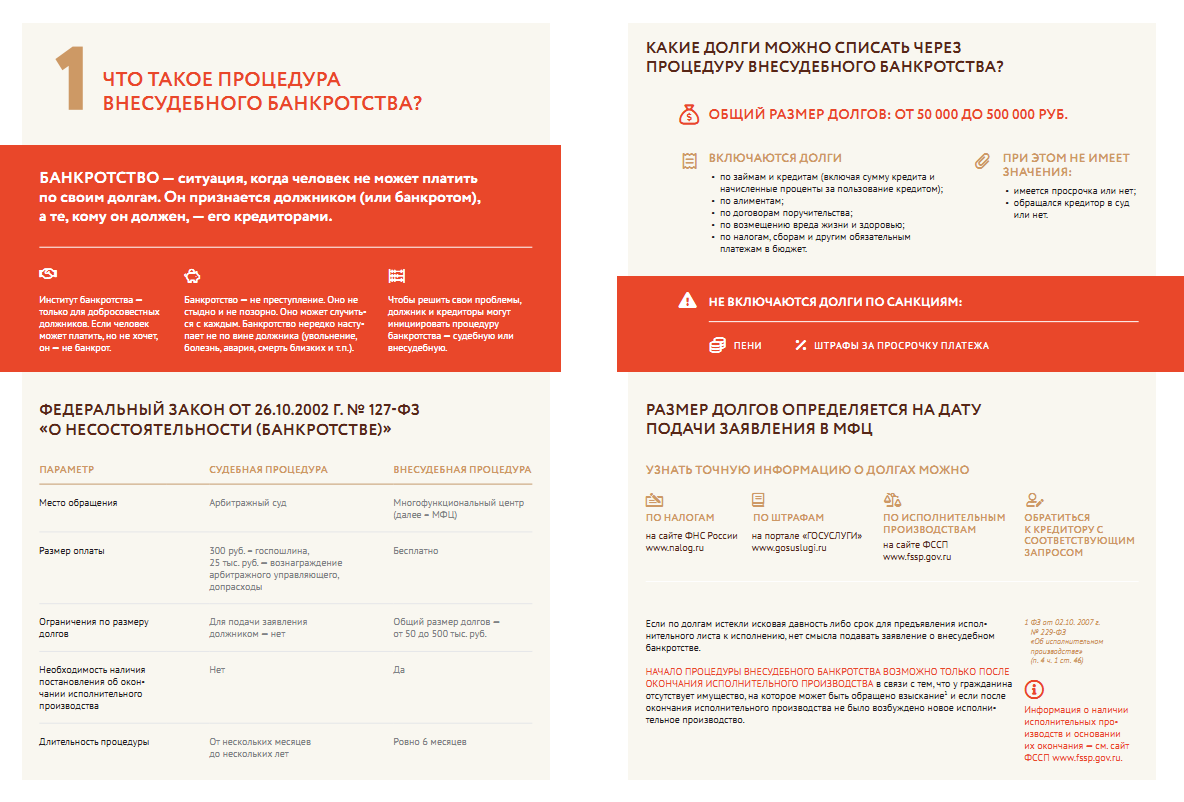

Целью внесудебного банкротства физических лиц является списание задолженности по обязательствам. Подать заявление в упрощенном порядке можно, если сумма обязательств составляет от 50 тыс. до 500 тыс. руб. В составе долгов и обязательств учитываются:

- все обязательные платежи, даже если срок их исполнения еще не наступил;

- обязательства по алиментам;

- обязательства по договорам поручительства, даже если у основного заемщика нет просрочки по платежам.

Как считать сумму долга?

Как и при стандартной процедуре банкротства, в упрощенном порядке задолженность считается без процентов, штрафов и пени, начисленных за просрочку. Если без учета штрафных санкций сумма долга не превышает 50 тыс. руб., оснований для внесудебного банкротства не возникает.

Долги по разным кредитам и обязательствам суммируются. Учитывая, что средний размер кредитов и займов обычно превышает 50 тыс. руб., по этому показателю под банкротство попадают многие заемщики

Однако для подачи заявления есть еще одно важное условие

В отношении должника должно быть окончено исполнительное производство ввиду невозможности взыскания.

![]()

Исполнительное производство проверяют на сайте ФССП

Как проверить долги в службе судебных приставов

Долги и закрытые исполнительные производства проверяют на официальном сайте ФССП через банк исполнительных производств.

Что означает эта норма на практике:

- если кредиторы не обращались в суд и ФССП для принудительного взыскания, подать на упрощенное банкротство нельзя;

- если в отношении должника все еще возбуждено исполнительное производство, в том числе с арестом и реализацией имущества, внесудебная процедура банкротства не допускается;

- после окончания производства и возврата документов взыскателю не должно быть других возбужденных производств в ФССП в отношении того же должника.

Указанное правило существенно ограничивает круг лиц, которые смогут воспользоваться упрощенной процедурой банкротства. Даже если у неплательщика действительно отсутствует имущество и доходы, достаточные для погашения долгов, он не может требовать от приставов окончания исполнительного производства. Пока дело в ФССП не окончено ввиду невозможности взыскания, подать на банкротство можно только по общим правилам, т.е. через арбитраж и управляющего.

Подведем краткий итог. Нельзя подать на упрощенное банкротство, если сумма долгов не превышает 50 тыс. руб., либо больше 500 тыс. руб., а также при отсутствии оконченных исполнительных производств. При наличии таких обстоятельств можно обанкротиться только через суд.

Узнать, стоит ли вам ждать внесудебное банкротство

Нужен ли арбитражный управляющий для упрощенного банкротства

В новой версии закона все действий осуществляются через МФЦ. Привлекать арбитражного управляющего не потребуется. Следовательно и расходы за его участие должнику платить не нужно.

Гостиничные услуги, турпутевки, выплаты на детей, ОСАГО, кредитные каникулы

21 сентября истечет срок, в течение которого организации и предприниматели, оказывающие гостиничные услуги, могут направить заказчику уведомление, содержащее обязательство по предоставлению равнозначных услуг по размещению. В этот же день также истекает срок, в течение которого туроператор может направить туристу уведомление о возможности переноса тура. Если туроператор не направит туристу такое уведомление, денежные средства должны быть возвращены не позднее 31 декабря 2020 года.

В конце сентября также должны истечь сроки обращения за выплатами на детей, предусмотренных президентскими указами. Кроме того, истекут сроки отсрочки уплаты арендной платы по договорам аренды недвижимого имущества в связи с COVID-19, заключения договора ОСАГО без представления диагностической карты либо свидетельства о прохождении техосмотра, а также обращения заемщиков, заключивших до 3 апреля кредитные договоры, с требованием о предоставлении кредитных каникул.

Что такое банкротство?

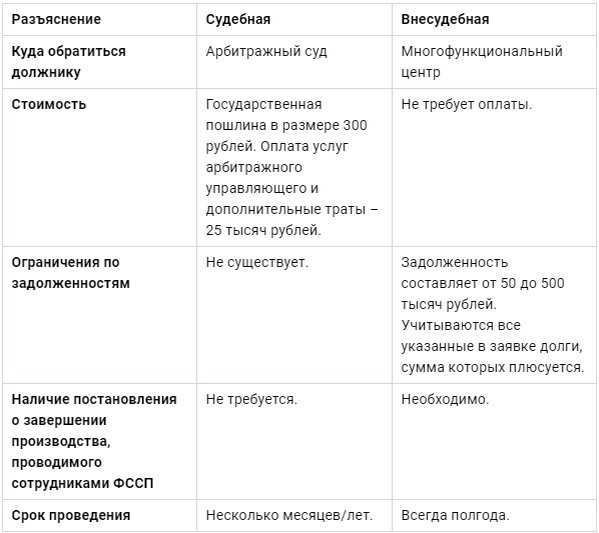

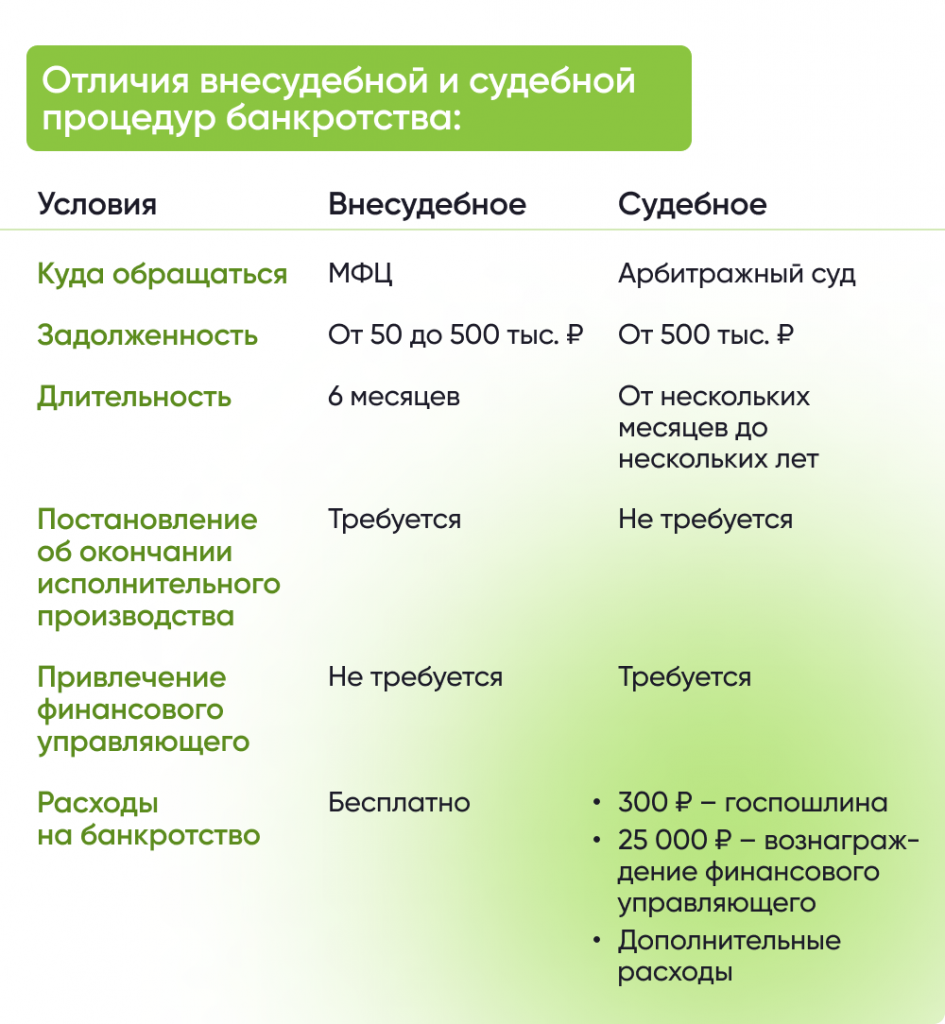

Банкротство – это невозможность должника рассчитаться со своими кредиторами, которая подтверждена судебным актом арбитражного суда.

По общему правилу, по заявлению кредитора может быть признан банкротом гражданин, имеющий задолженность свыше 500 тыс. руб. и просрочку в исполнении обязательств не менее 3 месяцев. Кредиторы-банки могут инициировать банкротство без предварительного взыскания задолженности через суд. Остальным кредиторам требуется сначала получить решение суда о взыскании долга.

Процедуру своего банкротства может начать и гражданин, не дожидаясь взыскания с него долга, при условии, что он либо уже не исполняет в полном объеме обязательства перед кредиторами на сумму более 500 тыс. руб., либо предвидит такую невозможность в будущем независимо от размера долга.

Процедура банкротства проходит под контролем арбитражного суда и назначаемого им финансового управляющего, в задачи которого входят проверка добросовестности должника и причин его банкротства, реализация имеющегося у него имущества, расчеты с кредиторами и т.п.

Кто может воспользоваться упрощённой процедурой банкротства

Упрощённая процедура банкротства доступна практически для всех категорий граждан, которые хотят списать долги. Нужно подходить под следующие условия:

- не иметь имущества, которое можно реализовать и покрыть суммой от продажи задолженности, вам вернули исполнительный документ и не возбудили нового ИП;

- основной источник дохода – пенсия, нет движимого и недвижимого имущества в собственности, а ИП длится более 1 года;

- получать пособия по рождению и воспитанию ребёнка, в отношении их более 1 года должно идти ИП;

- если ИП в отношении гражданина длится более 7 лет, при этом уровень дохода значения не имеет.

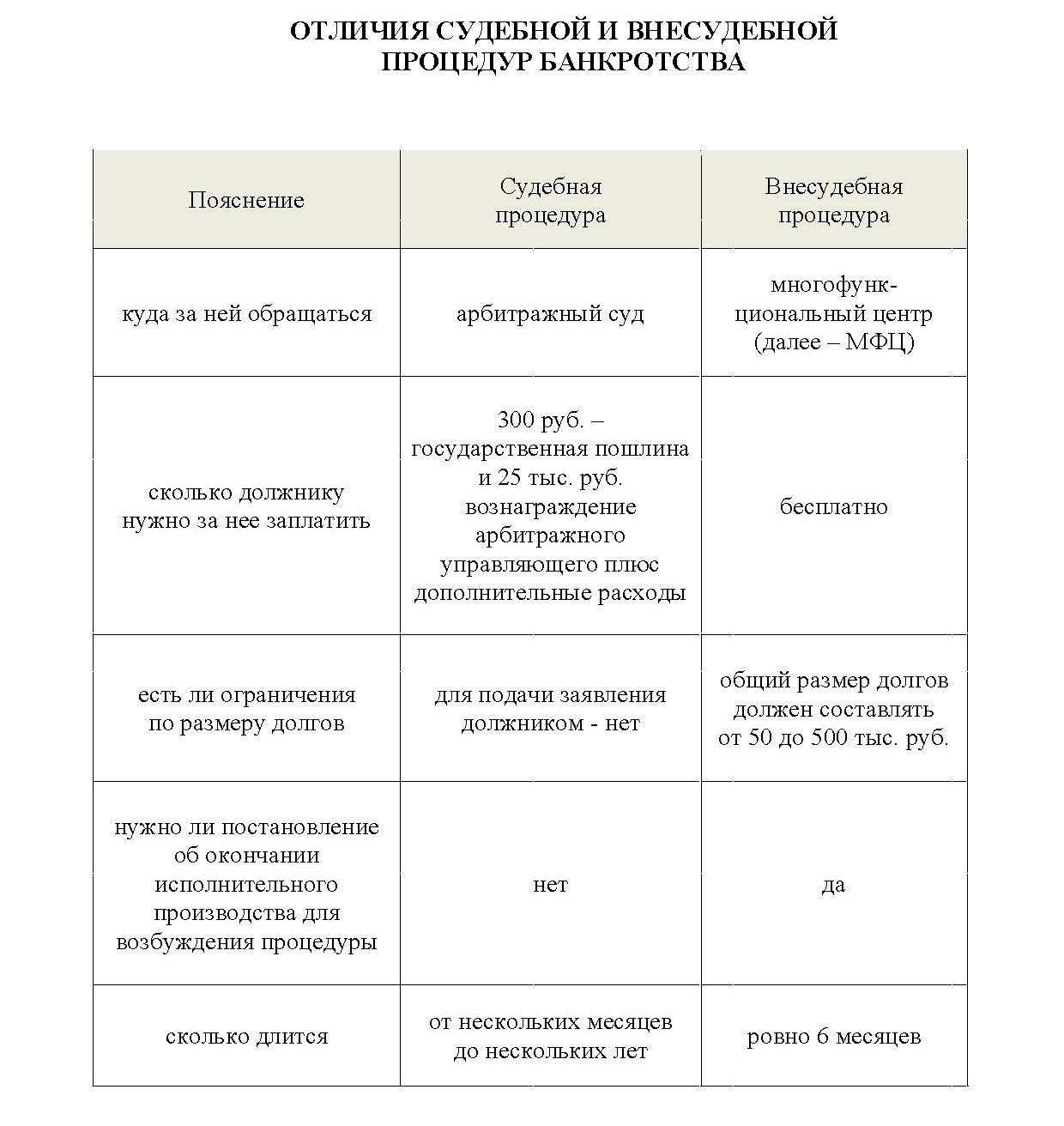

Плюсы и минусы внесудебного банкротства по сравнению с судебным

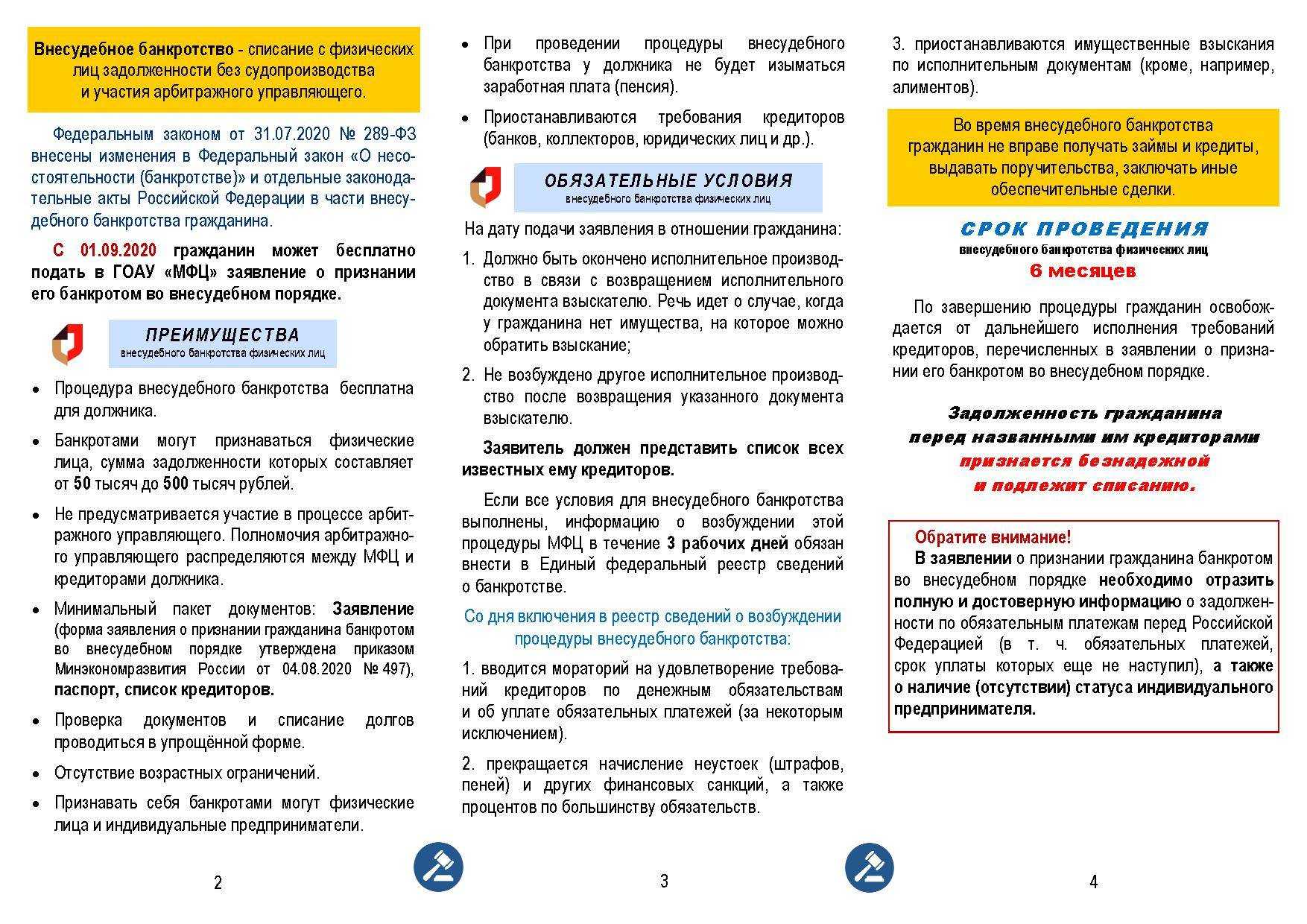

Основной плюс внесудебного банкротства – это бесплатная для гражданина процедура, так как деятельность МФЦ оплачивается из госбюджета. Для сравнения: при прохождении обычной процедуры расходы гражданина составят не менее 35 тыс. руб. (25 тыс. руб. для выплаты вознаграждения финансовому управляющему и 10 тыс. руб. на обязательные расходы в процедуре банкротства). Кроме того, поскольку форма заявления является типовой и будет заполняться сотрудниками МФЦ, предполагается, что гражданам больше не понадобятся услуги юридических фирм – посредников, которые сейчас занимаются подготовкой заявлений и сбором документов за немалую плату.

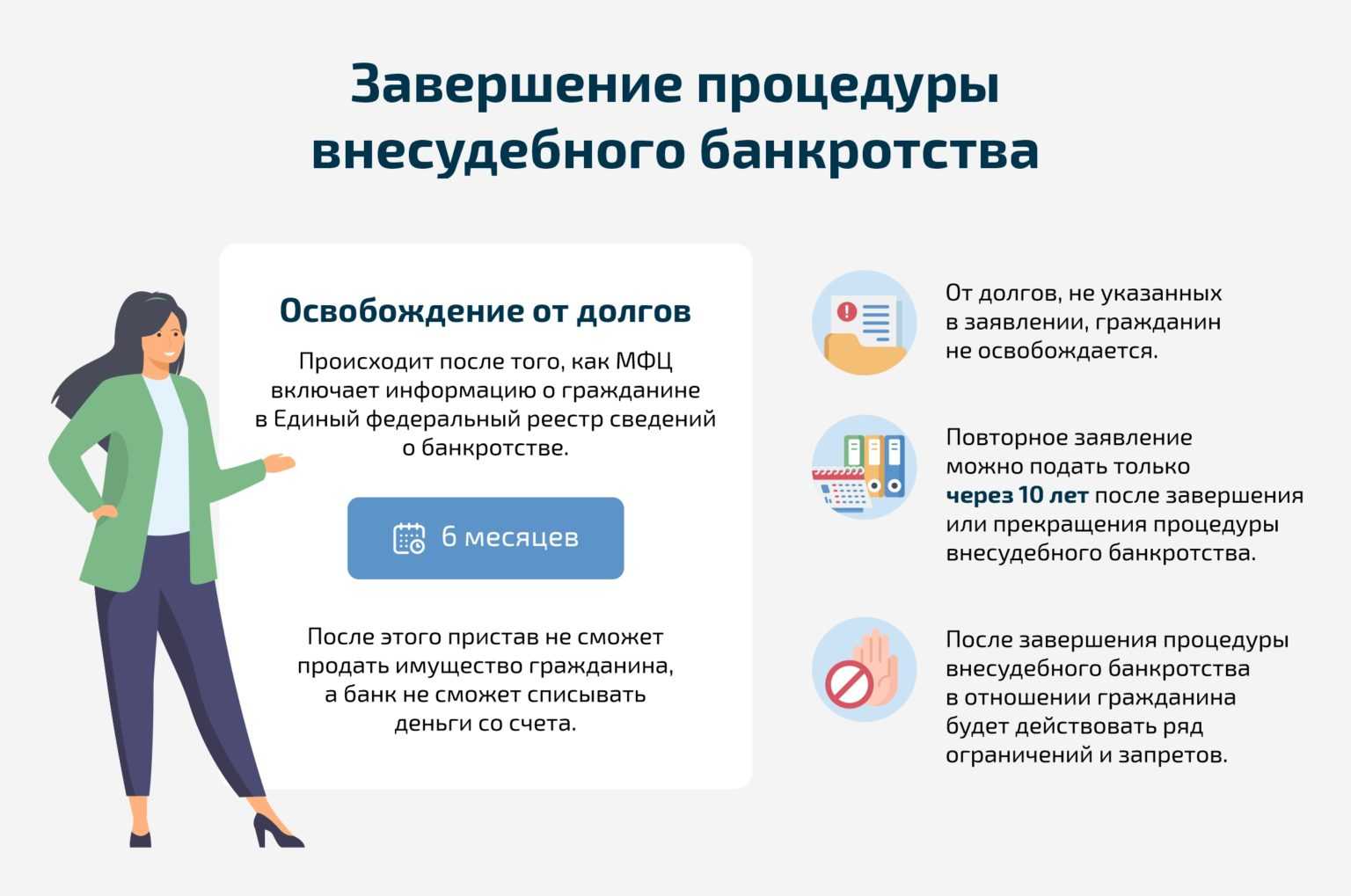

Второй плюс – срок внесудебного банкротства составляет всего 6 месяцев. При этом не предусмотрена возможность его продления, в отличие от обычной процедуры.

Третий плюс – простота процедуры: не нужно ходить в судебные заседания, предоставлять документы финансовому управляющему, обращаться к нему за разблокировкой счетов и получением прожиточного минимума и т.п.

Какие изменения поддержал Владимир Путин

Владимир Путин согласился с предложениями Максима Решетникова, главы Минэкономразвития. Вот что посоветовал министр:

- Распространить процедуру внесудебного банкротства на пенсионеров и получателей пособий.

- Распространить процедуру на граждан, в отношении которых более семи лет осуществляется принудительное взыскание задолженности в размере, который допускает внесудебное банкротство.

- Расширить диапазон долга, при котором возможно внесудебное банкротство: максимальную планку повысить с 500 тыс. до 1 млн рублей, а минимальную понизить с 50 до 25 тыс. рублей.

Президент попросил внести изменения как можно скорее.

«Я думаю, что и финансовые учреждения, банки, имея в виду такие возможности для граждан (процедуру внесудебного банкротства — прим. ред.), должны более ответственно подходить к потребительскому кредитованию», — сказал Путин.

Последствия внесудебного банкротства гражданина

Если за 6 месяцев материальное положение должника не изменится, а кредиторы не найдут сокрытых активов и не подадут заявление в арбитражный суд, гражданин признается банкротом. Запись об этом опубликуют в ЕФРСБ. Все долги, указанные в списке кредиторов, приложенном к заявлению должника, признаются безнадежными и списываются

Неуказанные задолженности, а также некоторые обязательства останутся действующими.

Также стоит обратить внимание на то, что повторно пройти внесудебное банкротство можно только через 10 лет. То есть если человека признают банкротом в 2021 г., то в следующий раз списать долги бесплатно он сможет не раньше 2031 г

Подробнее о последствиях банкротства читайте отдельную статью.

Что говорят эксперты?

По словам экспертов представленный законопроект позволит решить проблемы людей, которые оказались за гранью финансового благополучия. В стране насчитывается порядка миллион должников, которые подпадают под критерии банкротства. Это люди, у которых долг до полумиллиона рублей, просрочки длятся больше 90 дней.

Кроме того, на фоне событий с пандемией 2020 года многие люди потеряли работу. Юристы не рекомендуют затягивать, если вы понимаете, что скоро войдете в состояние неплатежеспособности — лучше начать действовать уже сегодня!

Узнать, когда выгоднее всего подать на банкротство

Сравнение процедур банкротства

Рассмотрим условия банкротства: сравним классическую процедуру и внесудебное банкротство.

Стандартное банкротство. Какие условия предусматривает процедура

- Какие процедуры вводятся: реструктуризация долгов и реализация имущества.

- Кто может начать процедуру, и при каких условиях: кредиторы и сам должник, Федеральная налоговая служба и другие государственные органы. Условия любые, количество кредиторов тоже.

- Лимиты задолженности:

- До 500 000 рублей у должника возникает право признать себя банкротом;

- От 500 000 рублей у должника возникает обязательство по признанию банкротства.

- Требования к должникам. Заключаются в следующем:

- Отсутствие судимостей по совершению экономических преступлений;

- Невозможность исполнения долговых обязательств;

- Стоимость имущества не позволяет рассчитаться с кредиторами без признания банкротства;

- Признаки скорого фактического банкротства (например, уволили с работы, человек потерял работу и так далее).

- Наличие или отсутствие имущества: не имеет значения.

- Как проводится процедура: осуществляется запуск полноценного судебного процесса, привлечение арбитражного управляющего к процедуре.

- Участие арбитражного управляющего: обязательное.

- Стоимость банкротства: в среднем 100 000-200 000 рублей.

- Длительность банкротства: около 9-12 месяцев.

Наши услуги и цены

-

Услуга

Стоимость

-

Внесудебное банкротство физ. лица «под ключ»

25 570 руб.

Списать долги

-

Подготовка документов к процедуре внесудебного банкротства

14 560 руб.

Списать долги

-

Судебное банкротство физических лиц «под ключ»

от 8 410 р./мес.

Списать долги

-

Дополнительные услуги

от 2 160 руб.

Списать долги

Внесудебное банкротство физических лиц

- Какие процедуры вводятся: внесение должника в реестр.

- Кто может начать процедуру, и при каких условиях: сам должник.

- Лимиты задолженности: до 50 тыс. до 500 тыс. рублей.

- Требования к должникам: закрытое исполнительное производство за отсутствием имущества.

- Как проводится процедура: дело должника ведет МФЦ, сотрудники вносят сведения в ЕФРСБ, через полгода долги списываются.

- Участие арбитражного управляющего: не нужно.

- Банкротство в качестве ИП: возможно.

- Стоимость банкротства: для должника банкротство будет бесплатным.

- Длительность банкротства: 6 месяцев.

Какие долги списывают при внесудебном банкротстве?

Это кредиты, микрозаймы, долги по ЖКХ, налогам, штрафы ГИБДД и долги, которые уже проданы коллекторам, а также проценты, пени, неустойки. Не обязательно, чтобы каждый кредитор подавал в суд и проходил исполнительное производство. Если дело гражданина соответствует условиям внесудебного банкротства, ему спишут кредиты, которые он указал в заявлении, даже если срок их выплаты еще не окончен.

Но обратите внимание на п.2 ст. 223.6: если кредитор не указан в заявлении — долг не списывается

Кредиторы, которые не были указаны в заявлении, могут требовать возврата долга в процессе внесудебного банкротства и даже после его завершения. Это прямо предусмотрено законом.

Поэтому важно в заявлении указывать все претензии, иначе часть долгов не спишется. Во внесудебном банкротстве не списываются алименты, долги по зарплате бывших работников, субсидиарная ответственность и финансовая ответственность за причинение вреда, признанная судом

, какие долги вы вправе списать через МФЦ, упрощенное внесудебное банкротство уже давно активно работает.

Услуги юристов по сопровождению банкротства

Наши юристы специализируются на оказании помощи в списании долгов, в том числе через банкротство. В рамках упрощенной процедуры наши услуги будут включать:

- консультационную поддержку, разъяснение норм законодательства и судебной практики;

- анализ условий и требований к должникам, претендующим на внесудебное банкротство;

- подготовка заявления и других документов для обращения в МФЦ;

- защита интересов должника, если кредиторы подали возражения или жалобы.

|

Стоимость юридических услуг по банкротству |

|

|---|---|

| Запрос документов о состоянии должника | 5 000 руб. |

| Анализ сделок за последние 3 года | 7 000 руб. |

| Подготовка документов | 10 000 руб. |

| Полное сопровождение внесудебного банкротства юристами | 20 000 руб. |

Получить бесплатную консультацию юриста по внесудебному банкротству

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Как часто можно списывать долги через внесудебное банкротство?

По нормам № 289-ФЗ списание долгов через процедуру внесудебного банкротства возможно раз в 10 лет.

-

Как доказать приставу, что у должника нет имущества?

На практике подобные сведения судебные приставы проверяют самостоятельно. Они подают официальные запросы в Росреестр и другие инстанции. Также в проверке может быть задействован кредитор, который заинтересован в имуществе должника. Если проверки покажут, что имущества нет, взыскание невозможно, то исполнительный лист будет возвращен кредитору.

-

Обязан ли должник оповещать кредиторов о начале внесудебного банкротства?

Нет. № 289-ФЗ не предусматривает обязательности извещений в отношении кредиторов о начале банкротных процедур. Все, что потребуется со стороны должника — это обратиться с личными документами в МФЦ для составления заявления. Далее сотрудники центра произведут проверки и передадут данные в ЕФРСБ для включения гражданина в реестр банкротов.

-

Что делать если пристав не хочет закрывать исполнительное производство?

Если вы считаете, что дело не закрывается необоснованно, вы можете составить жалобу и обратиться с ней к руководству судебного пристава. Обжаловать можно определенные действия и бездействие сотрудников ФССП, желательно в жалобе ссылаться на нормы законодательства, подтверждающие обоснованность ваших претензий.

Сколько денег подготовить

Внесудебное банкротство через МФЦ бесплатное: достаточно прийти и подать заявление, а дальше госорганы сделают всё сами. Госпошлину платить не нужно.

Единственные возможные расходы — на услуги юристов, если нет уверенности в том, что удастся самостоятельно собрать и заполнить все документы. Или нужна консультация из-за непонятных требований для запуска внесудебной процедуры.

Если банкротство требует обращения в суд, появляются несколько статей расходов.

- Во-первых, госпошлина в размере 300 рублей.

- Во-вторых, вознаграждение финансовому управляющему, участие которого в деле обязательно. От него зависит срок процесса банкротства, он взаимодействует с кредиторами, проверяет законность их требований, размещает публикацию о банкротстве.

Рассмотрение нового закона

Законопроект №792949-7 за авторством группы депутатов был внесены в Госдуму еще осенью 2019 года. Его рассмотрение находилось под контролем Президента РФ. Владимир Путин не раз говорил, что заинтересован в оперативном принятии закона. Первое чтение законопроект прошел 13 февраля, а вот перед вторым, самым ответственным, появились многочисленные поправки. Часть из них Минэкономразвития не одобрил, поэтому проект пришлось пересмотреть еще раз.

В итоге закон о внесудебном банкротстве был одобрен Госдумой. Упрощенная процедура банкротства физического лица в 2020 году введена с 1 сентября.

Стоимость внесудебного банкротства в 2023 году

Правительством объявлено, что процедура банкротства должников За оформление госпошлины, оплату финансового управляющего, и денежные средства за публикацию в едином федеральном реестре сведений о банкротстве должнику оплачивать будет не нужно.

И рассмотрение заявления, и включение сведений в реестр банкротов заявлены как бесплатные, взимания каких-либо госпошлин и иных обязательных платежей за это не предусмотрено ( ст. 223.7 ФЗ № 127).

Таким образом, по закону в процессе признания несостоятельности физлицо ни за что не платит — все бесплатно, за счет бюджета. Финансовый управляющий не участвует в процедуре — его услуги оплачивать не нужно. Если должник не уверен, он вправе воспользоваться помощью юристов или полностью поручить им процедуру «под ключ».

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Стоимость процедуры

Очевидным преимуществом внесудебной процедуры является стоимость: для должника банкротство бесплатно. Отсутствует необходимость оплачивать:

- госпошлину. В обычном банкротстве она составляет 300 рублей;

- услуги финансового управляющего. Стоимость за одну процедуру (реструктуризацию долгов или реализацию имущества) равна 25 000 рублей;

- публикации в ЕФРСБ. МФЦ будет подавать их бесплатно;

- также при банкротстве через МФЦ не нужны публикации в издании «КоммерсантЪ».

Таким образом, гражданину не придется открывать кошелек, вся процедура осуществляется на бесплатной основе. В тексте закона прямо указано, что в упрощенном банкротстве плата не взимается: МФЦ должно бесплатно рассмотреть заявления, сделать публикации. Единственное, что может потребоваться — услуги юристов.

Чем помогут юристы при внесудебном банкротстве?

- Проверка — 4 500 рублей. Юрист запросит информацию о долгах, чтобы узнать их сумму. Также уточнит по базе ФССП, окончены ли исполнительные производства.

- Проверка и подготовка заявления в МФЦ о внесудебном банкротстве, составление списка кредиторов — 7 000 рублей. Гражданин сам только подает заявление и получает результаты через полгода.

- Внесудебное банкротство под ключ по доверенности 20 000 рублей.

- проверка;

- анализ имущества и сделок за три года, рисков при ипотеке или автокредите;

- подготовка и подача документов в МФЦ по доверенности;

- консультирование и юридическая защита в период внесудебного банкротства — жалобы на коллекторов, представительство в Арбитражном суде, если кредиторы будут возражать;

- получение документов в МФЦ о списании долгов.

Записаться на бесплатную консультацию по внесудебному банкротству

Какая сумма кредита может быть списана через МФЦ

Списание долгов через МФЦ в 2024 году возможно только в том случае, если общая сумма долга не более 1 млн руб. и не менее 25 тыс. руб. В иных случаях оформление банкротства происходит через суд.

При расчёте общей суммы нужно учитывать следующие задолженности:

- займы и кредиты, в том числе микрозаймы, и проценты по ним;

- налоги и сборы;

- алиментные выплаты;

- автоштрафы;

- судебные долги;

- если должник выступает поручителем. Сюда входят и те долги, по которым основной заёмщик платит без просрочек.

Точную сумму задолженностей можно узнать у кредиторов, по налогам – на nalog.ru, по автоштрафам — на сайте ГИБДД, по ИП — на сайте ФССП. Всю информацию также возможно получить на Госуслугах. Размер определяется на дату обращения.

Размер долга, который допустимо указать при обращении в МФЦ, может быть более 1 млн. Но долги спишут только в рамках этой суммы. Всё, что свыше 1 млн руб., потребуется погасить даже при одобренном банкротстве.

Итоги первого года работы внесудебки

Задолженность граждан России по долгам перед кредитными организациями, физическими лицами, МФО, налоговыми органами, в общем объеме более 1,6 млрд рублей будет ликвидирована.

Таковы итоги полного первого года функционирования системы внесудебного банкротства в России — через обращение граждан с заявлением о признании несостоятельности в многофункциональные центры (МФЦ) «Мои документы»

Это общая сумма задолженностей тех лиц, кто за все время работы нового механизма упрошенного банкротства смог принести заявления в МФЦ и — что особенно важно! — у кого они были признаны обоснованными

Об этом сообщила газета «Известия» 20 сентября 2021 года со ссылкой на слова заместителя министра экономического развития РФ Ильи Торосова. Всего за год на внесудебное банкротство через МФЦ было подано 12 тыс. заявлений. Из этого числа документов только 5 тыс. заявлений были приняты к производству.

Процедура внесудебного банкротства занимает ровно 6 месяцев. На 20 сентября 2021 года она была окончена в отношении 2,5 тыс. граждан. Это данные за год. То есть за год лишь 2,5 тыс. граждан смогли «протиснуться» в рамки требований о внесудебном банкротстве. Что касается остальных, то отпущенный законом срок в пол года для них на середину сентября 2021 года не истек. Но в итоге в совокупности на всей территории России будет списано более 1,6 млрд рублей долгов граждан.

По словам Торосова, сейчас специалисты МЭР трудятся над внесением новых поправок в систему упрощенной процедуры признания фин. несостоятельности граждан. Например, скоро у россиян должна заработать опция по подаче заявки на банкротство в Интернете — онлайн и через портал «Госуслуги».

Общее число заявлений на внесудебную процедуру за год, а именно 12 тыс. штук, сопоставимо с числом банкротств, которые разобрали арбитражные суды в течение первого года работы судебного механизма банкротства, с октября 2015 по октябрь 2016 года. Их было порядка 14 тыс. Об это заявил глава портала «Федресурс» Алексей Юхнин.

Опыт признания гражданина банкротом во внесудебном порядке показал, что упрощенная система нуждается в доработке. На данный момент ясно, что Минэкономразвития выступает за упрощение ряда положений бессудебной процедуры. Например, планируется поднять сумму долгов гражданина, которому будет позволено банкротиться в упрощенной системе, до 1 млн рублей с нынешний 500 тыс.

Также есть мнение, что упрощенное банкротство физических лиц следует проводить не силами МФЦ, а через ИФНС по месту регистрации (прописки) должника. Есть и свежие новости, которые вступают в силу в феврале 2022 года и непосредственно относятся к схеме упрощенного банкротства. Так станет проще пройти процедуру пенсионерам и тем физ. лицам, кто получает доход, близкий по сумме к прожиточному минимуму.

С 1 февраля 2022 года приставам запрещено списывать со счетов граждан деньги, если они получают минимальный доход. Поэтому судебным приставам придется чаще и больше закрывать исполнительные производство для «нужной» для внесудебного банкротства статье — у должника нет имущества.