Бизнес без финансового планирования напоминает американские горки

Можно вести бизнес «по факту» — как получится, так и получится. Но тогда придётся сталкиваться с неприятными сюрпризами: неоправдавшимися ожиданиями, кассовыми разрывами, стагнацией бизнеса без чётких задач.

Гораздо лучше работать, когда нужный результат организован при помощи финансового планирования.

Для этого нужно составить финансовую модель, определить сценарии развития компании, потом забюджетировать это и контролировать, чтобы бюджет исполнялся.

Для тех, кто ещё не планировал финансы, для начала лучше потренироваться на более простых, но эффективных инструментах: платёжном календаре и план-факте по прибыли.

Платёжный календарь

Это таблица с планируемыми поступлениями и выбытиями денег, которая в первую очередь нужна для того, чтобы не допускать кассовые разрывы. Составляем календарь на месяц или на неделю, проверяем, хватает ли денег — и если нет, то есть время, чтобы исправить ситуацию.

План-факт по прибыли

Представляет собой мини-процесс по организации результата. Лучше всего начинать с планирования прибыли на месяц вперёд: сколько в компанию придёт выручки, какие расходы она понесет — а в конце месяца сравниваем план с фактом.

Первые несколько раз точность, скорее всего, будет низкой. Но со временем придёт понимание закономерностей, связи между действиями и результатом — и можно будет довести точность до 80% и выше.

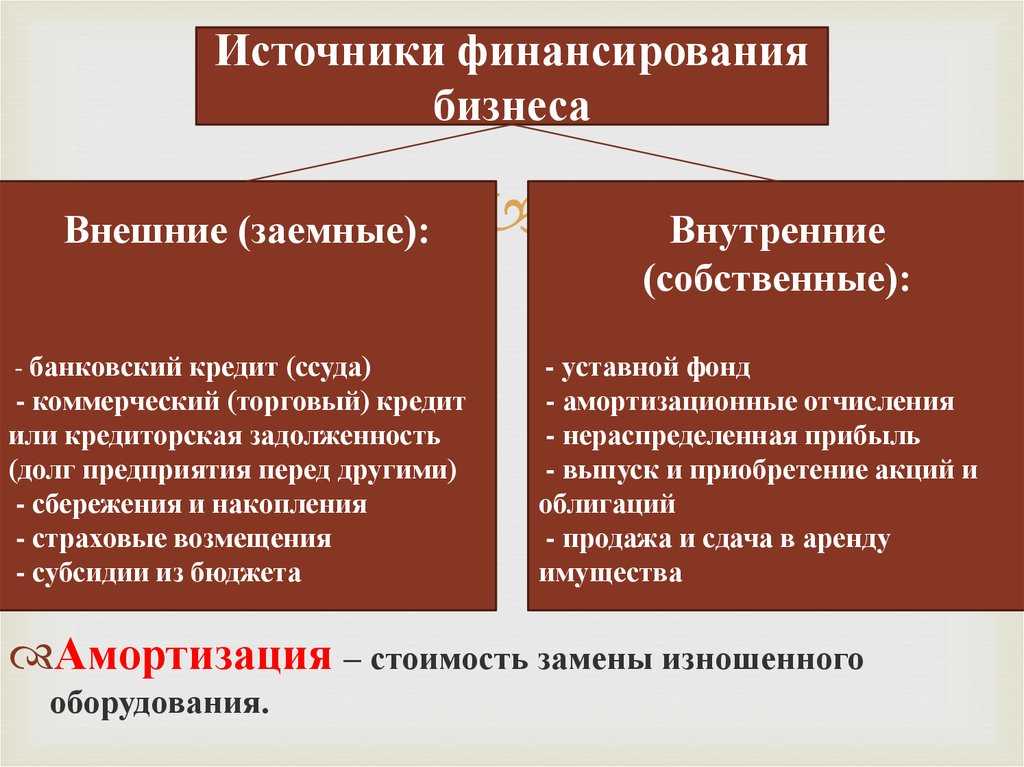

Использовать собственные средства

Вкладывая собственные деньги в бизнес, вы рискуете только личным финансовым благополучием. С точки зрения риск-менеджмента этот вариант предпочтительней привлечения средств из других источников.

Основная проблема в том, что при небольших доходах собирать необходимую сумму придётся очень долго. Для этого нужно сократить расходы и найти дополнительные источники заработка. Однако есть риск, что за время накопления деньги обесценятся или уйдут на покрытие других нужд. К тому же при запуске нового дела может понадобиться гораздо больше средств, и тогда придётся срочно искать дополнительные источники финансирования.

Собственные накопления

Данный вариант можно назвать одним из самых правильных. Личные накопления принадлежат только предпринимателю и при нерентабельности коммерческого предприятия все, что можно потерять – это деньги и время.

Создать свой капитал не просто – на это нужно потратить время, проявить силу воли. В первую очередь следует рассчитать минимум, требуемый для бизнеса, и оптимальную сумму, которая максимально обеспечит успех.

Определив цель, к ней легче идти. Суть способа заключается в регулярном откладывании части заработка, чтобы собрать стартовый капитал. Для достижения цели можно рассмотреть варианты дополнительного заработка, работы по совместительству

Чтобы развить самодисциплину стоит обратить внимание на банковские вклады или накопительные счета. Полезно почитать литературу, посвященную правильной экономии и секретам накопления финансов

Собирая капитал, не стоит торопиться и реализовывать коммечреский проект раньше времени. Недостаток денег может привести к убыткам, а цель бизнеса – получение прибыли.

Как повысить привлекательность бизнеса для инвесторов

Для повышения привлекательности бизнеса, в качестве объекта привлечения инвестиций, следует уделить должное внимание документации, интересной инвесторам и подготовить качественную презентацию

Большинство бизнес-ангелов и венчурных компаний заинтересованы, прежде всего, в получении прибыли, поэтому их волнуют такие показатели как рентабельность и срок окупаемости вложений. Данные для расчета этих показателей отражены в бизнес-плане, предварительных расчетах, всевозможных статистиках.

Если владелец бизнеса не обладает достаточными навыками для проведения финансового анализа, очень важно привлечь для реализации этой задачи специалиста. Некачественная отчетность не даст инвестору возможности разглядеть инвестиционную привлекательность проекта

Профессиональный инвестор задаст вопросы о наличии команды, способах мотивации сотрудников, рекламных каналах

Как правило, вопросу наличия в команде человека, занимающегося рекламой, уделяется особое внимание, особенно, если речь идет о качественно новом продукте, который еще не нашел своего потребителя

Не следует забывать, что инвестиционная привлекательность бизнеса – это совокупность показателей, способных убедить потенциального инвестора в выгодности и безопасности вложений.

Взять кредит или заем: 3 варианта

Популярен вариант кредитования в банке, реже – в МФО. Услуги финансирования бизнеса имеют ряд особенностей, но доступны многим предпринимателям.

Что нужно для получения денег:

- Срок ведения коммерческой деятельности от 6-24 месяцев. Причем банки оценивают не столько период с момента регистрации ИП или юрлица, сколько текущую занятость.

- Полный порядок в документации, наличие бухгалтерской и налоговой отчетности. Некоторые предприниматели освобождены от ведения бухгалтерского учета, в этом случае подойдет заверенная в ИФНС КУДиР, управленческая отчетность.

- Наличие подтвержденного дохода от коммерческой деятельности. Кредиты не выдают убыточным компаниям, без регулярного поступления денег.

- Нередко сотрудники финучреждения просят предоставить контакты контрагентов (покупателей, поставщиков), а также же договора аренды, поставок, закупок.

Иногда специалисты банка посещают место ведения бизнеса, оценивая товарные запасы, материальные ценности, организацию работы. Не стоит воспринимать факт с негативной стороны – чем надежнее коммерческий проект, тем выгоднее условия и процент по кредиту.

Важный этап – выбор кредитной программы. Для нового бизнеса речь подойдет об оформлении потребительского займа, в том числе залогового. Индивидуальных предпринимателей и юридических лиц банки финансируют по специальным программам для бизнеса. В большинстве случаев предполагается, что коммерческая организация уже действует не менее полугода, ИП – 1,5-2 года.

Можно рассмотреть и вариант получения денег в МФО, но, учитывая повышенные ставки, способ подходит лишь для краткосрочного финансирования в небольших объемах. Причем предприниматель должен быть на 110% уверен, что вернет деньги в срок. В противном случае вместо бизнеса образуется крупная задолженность.

Еще один способ получить деньги – обратиться в кредитный кооператив. Не все желающие могут стать частью КПК и быстро взять деньги, но если возможность есть – ее следует использовать. Принцип кредитования в кооперативе схож с кассой взаимопомощи, поэтому в определенный момент придется вносить собственные деньги. Но условия в КПК несколько мягче, чем в банках и процент переплаты более выгоден.

Виды инвестирования

Всего существует три вида инвестирования — долевое, долговое и смешанное

Бизнесмену, заинтересованному в инвестициях, важно понимать, инвестиции какого вида ему с наибольшей вероятностью удастся привлечь

Долевое инвестирование

Инвестор передает деньги предпринимателю в обмен на какую-то долю бизнеса — обычно от 10 до 50 %. Он становится совладельцем, что хорошо для дела, так как инвестор начинает активно использовать свои деловые связи и профессиональные возможности для помощи проекту. Также он получает возможность влиять на управленческие процессы, а по итогам года, если бизнес приносит прибыль, получает дивиденды.

Долговое инвестирование

Это займы, которые бизнесмен обязан вернуть в определенный срок с процентами. Из процентов в этом случае и складывается прибыль инвестора. Как правило, такой вариант инвестирования доступен развивающемуся бизнесу — при вложениях такого вида в стартап инвестор рискует не только не получить прибыли, но и потерять вложенные средства.

Смешанное, или гибридное инвестирование

Это так называемый «конвертируемый займ». Дает право инвестору через определенное время или при достижении определенных показателей получить долю в компании. В России такой вид инвестирования встречается редко.

Отличия кредита от инвестиций

1. Возвратность. Любой кредит всегда выдается на возвратной основе, то есть, его нужно возвращать, и не когда-нибудь, а в четко оговоренные сроки, установленные кредитным договором и графиком погашения. А инвестиции обычно не предполагают возврата — это финансирование осуществляется с другими целями и чаще всего на безвозвратной основе.

2. Платность. Заемные средства нужно не только возвращать, но и платить за них. Причем, сейчас, как вы знаете, проценты по кредитам для бизнеса немаленькие, а если учесть, что часто для открытия бизнеса фактически используют потребительские кредиты, то это выходит еще дороже. Инвестиции же не предполагают никакой платы за сами ресурсы, инвестор вкладывает свой капитал, рассчитывая на регулярное получение дохода от его использования.

3. Доля в бизнесе. Кредитор не претендует на долю в бизнесе, для него главное — получить плату за выданные в долг деньги. После того, как вы полностью погасите кредит, банк забудет про вас, и ему будет все равно, как дальше развивается ваш бизнес. Инвестор же, наоборот, вкладывает инвестиции ради доли в бизнесе, ему необходимо быть уверенным, что этот бизнес будет прибыльным, будет постоянно развиваться и приносить все больше дохода.

4. Процент от прибыли. Соответственно, инвестор рассчитывает на получение оговоренного процента от прибыли, и будет получать его, когда бизнес станет прибыльным, причем, пожизненно. Если бизнес станет сверхприбыльным, месячный доход инвестора может стать даже больше, чем сумма его инвестиций. Уплачивать же проценты кредитору придется независимо от того, дает ли бизнес прибыль, дает убытки или вообще закрылся, но только на сумму долга и только до момента полного расчета по кредиту.

5. Влияние на бизнес. Имея свою долю в бизнесе, инвестор получает возможность оказания определенного влияния, масштабы которого зависят от его доли и оговариваются в договоре. Кредитор, в отличие от инвестора, никак не может влиять на бизнес-процессы.

6. Доступность. На сегодняшний день взять кредит намного проще, чем привлечь инвестиции, особенно, если речь идет о небольших суммах. С крупными суммами — взять кредит сложнее, но и найти инвестора — еще сложнее. Для кредитования в данном случае понадобятся определенные гарантии, о которых в следующем пункте.

7. Залог, поручительство, доходы. В случае обращения за кредитом, особенно, если речь идет о крупных суммах, банк обязательно потребует какие-то гарантии: подтвержденные доходы, позволяющие выплачивать кредит и проценты, залог, поручительство и т.д. Инвестору ничего этого не нужно, его совсем не интересует нынешнее финансовое состояние предпринимателя, для него главное — увидеть перспективность открываемого бизнеса.

8. График погашения. Кредит подразумевает выплаты основного долга и процентов согласно заранее установленному и подписанному сторонами графику погашения. При нарушении этого графика начинают начисляться штрафные санкции, что увеличивает общую сумму задолженности. При привлечении инвестиций никаких графиков погашения нет — инвестор получает свой процент от прибыли только тогда, когда эта прибыль появляется, даже если это случится только через год-два-три.

9. Период сотрудничества. Сотрудничество с кредитором заканчивается после полного погашения кредита, в то время как сотрудничество с инвестором — это на всю жизнь, точнее — на весь период функционирования финансируемого проекта.

10. Обязательства при банкротстве. В случае банкротства финансируемого бизнеса, обязательства перед кредитором остаются в любом случае, а перед инвестором — только в случае возможности их исполнения (например, за счет распродажи имущества бизнеса, остатка товаров и т.д.). Если в проекте участвовали и кредиторы, и инвесторы, то при банкротстве в первую очередь исполняются обязательства перед кредиторами, а потом уже — перед инвесторами.

Исходя из этих 10 основных отличий кредита от инвестиций, вы сможете проанализировать ситуацию и определить, что в вашем случае интереснее: кредит или инвестиции.

На этом все. Оставайтесь на Финансовом гении и познавайте искусство заработка, инвестирования и эффективного управления личными финансами. До новых встреч!

Оценить:

Плюсы и минусы инвестиционного кредитования

Чтобы понять, стоит ли прибегать к инвестиционному кредитованию в банках, достаточно ознакомиться с достоинствами и недостатками:

| Плюсы | Минусы |

| Появление дополнительных финансовых потоков | Обязательно предоставляется залог: недвижимость предприятия, транспорт, иные необоротные активы. Обременения снимаются только после возврата долга |

| При грамотном подходе это позволяет увеличить доходность предприятия | Высокие процентные ставки: в среднем они варьируются от 13 до 16% годовых |

| Возможность получить большие суммы, по сравнению с другими видами кредитов | Большие сроки погашения кредитов |

| Такие кредиты выдаются далеко не всем, их получать очень сложно | |

| Предоставление льготного периода (отсрочки платежей) на срок до 18 месяцев в среднем | Если деньги выделяются на приобретение имущества, впоследствии оно передается в залог банку, и до закрытия догов собственник не сможет его продать при необходимости |

Если предпринимателю нужна небольшая сумма (до 10 млн. руб.), ему лучше оформить обычный потребительский кредит. Ставки по нему и инвестиционному кредиту могут быть примерно одинаковы (13-16%), но последний получить намного проще, к тому же есть возможность взять деньги на развитие бизнеса без предоставления залога.

Выводы

Большие компании, представленные на Мосбирже, находятся в более выгодной ситуации, чем остальные: для привлечения средств они могут выпустить пакет облигаций с заметно более низкой купонной ставкой, чем платили бы по инвестиционному кредиту. Причем кроме обычных облигаций компании могут выпускать и субординированные – которые позволяют списывать долг, не становясь при этом банкротом.

А вот на обывательском уровне понятие “инвестиционный кредит” иногда понимается как частный кредит, который можно использовать для инвестиций. Отдаем долг банку, остаток оставляем себе. Стоит ли это делать? В середине 2000-х годов, когда российский рынок рос в среднем на десятки процентов годовых, такая тактика могла сработать. Однако средняя доходность фондового рынка ниже ставок инвестиционного кредита, что и подтвердилось после кризиса 2008 года: российскому рынку понадобилось восемь лет, чтобы достичь докризисных максимумов.

Сборы денег через платежные системы

Такой вариант больше подойдет для онлайн-бизнеса или проекта, качественно представленного в Сети. Для получения инвестиций потребуется свой сайт, регистрация электронного кошелька, желательно, уже на предпринимателя. Далее на ресурсе размещается кнопка по сбору денег, называться она может по-разному «На кофе и печеньки», «На развитие», «Для открытия офиса».

Чтобы деньги стали поступать, на сайт должны заходить люди, и чем чаще, тем лучше. Это не заемные средства, а скорее благотворительные взносы. Предпринимателю нужно собрать аудиторию и побудь посетителей пожертвовать определенное количество денег.

Большой минус варианта – сбор средств может занять много времени. Плюс необходимо организовать постоянный трафик и мотивировать людей – правильно сформулировать цель использования денег. Преимущество – получение средств без процентов, которые не нужно возвращать.

Кредит — финансовый инструмент для достижения успеха

Первый и самый простой способ

получить нужные средства — занять их. Этот принцип и лежит в основе целой

насыщенной сферы банковской деятельности, которую называют кредитованием. В

этом случае деньги, которые получает заемщик, он обязан вернуть через

определенное договором время. За использование этих средств в собственных целях

нужно платить. Процентная ставка отражает лишь прямую стоимость кредита,

различные комиссии системы, нерегулярные платежи и дополнительные расходы увеличивают ее

реальную величину.

Сейчас область кредитования в

России находится на пике активного роста. Увеличиваются объемы выданных

банковскими и небанковскими организациями средств высокими темпами, причем

лидерство удерживают кредиты на потребительские цели , предоставляемые

физическим лицам без подтверждения целевого предназначения. Что касается сферы

бизнеса, то здесь все несколько сложнее и запутаннее.

Кредитование на развитие собственного

дела в условиях современной нестабильной экономики связано для банковских

организаций с серьезным уровнем риска. Это, соответственно, провоцирует два

процесса — увеличение процентных ставок и ужесточение требований к

потенциальным клиентам.

Главный аспект банковских ссуд

для развития бизнеса — обязательное целевое назначение средств . Использовать их

можно только для конкретных ситуаций, например, пополнения оборотных активов

или закупки оборудования. Важную роль в процессе получения займа играет четкий

бизнес-план и стратегия роста, в которой отражены выгоды от привлечения денег

со стороны.

Большим минусом при кредитовании

являются короткие сроки и высокая стоимость таких займов. В большинстве случаев

прибыль от привлеченных средств лишь чуть-чуть покрывает проценты по кредиту.

Но так происходит чаще на этапе построения бизнеса, когда еще нет динамики и

стабильности. Если предприятие работает давно и успешно, и прибыль в любом

случае будет, то привлечение кредитных денег может стать отличным вариантом

ускорения процесса развития и расширения собственного дела.

Требования банка к потенциальному заёмщику

Требования при оформлении инвестиционного кредита аналогичны обычным требованиям при выдаче других видов кредитов. Прежде всего кредитную организацию волнует надёжность юридического лица, его доходы, залог и состояние кредитной истории. Банку нужны гарантии и минимизация рисков.Залог. Часто обязательным условием предоставления займа выдвигается обеспечение сделки залогом. Это может быть, как движимое, так и недвижимое имущество. На залоговое имущество банк накладывает обременение, то есть его нельзя ни продать, ни подарить, хотя оно остается в собственности должника. Такая ситуация продолжается до тех пор, пока компания не выплатить весь кредит.Обороты компании

Рассматривая заявку на получение инвестиционного кредита и оценивая свои риски, банковская организация принимает во внимание обороты юридического лица. Чем выше обороты, тем больше вероятность одобрения заявки

Поэтому, если у компании несколько счетов, то лучшим решением будет предоставить выписки со всех, тем самым она покажет свои реальные обороты.Состояние кредитной истории. Она хранит все данные о взятых когда-то кредитах компанией или ИП. Из нее можно узнать о просрочках и отказах, суммах, незакрытых долгах. Если юридическое лицо в прошлом имело просрочки, то банковская организация обязательно это учтет при принятии решения о выдаче инвестиционного кредита.Areal Finance предоставляет отличную возможность получить инвестиционный кредит малому и среднему бизнесу в Москве, низкие процентные ставки, выгодные условияМы не только помогаем оформить кредитование бизнеса, но и подбираем банки, где можно взять кредит для ИП и ООО на лучших выгодных условиях.В компании Areal Finance работают опытные кредитные брокеры. Они изучат ваши цели, подберут подходящий банк и кредитный продукт, помогут разобраться с документами, провести переговоры и снизить процентную ставку.Запишитесь на бесплатную консультацию с экспертом. Он ответит на все волнующие вас вопросы, связанные с получением кредита для бизнеса.

Взять кредит или заём

Один из самых простых способов финансировать новый проект — взять заём в кредитно-финансовом учреждении. Это может быть банк или микрофинансовая организация (МФО).

Кредит в банке

Банки выдают кредиты для бизнеса на открытие дела на заранее оговорённых условиях. Для получения положительного решения, скорее всего, потребуется найти поручителя и предоставить в залог объект недвижимости или транспорт. Шансы на успех будут выше, если вы предоставите сотрудникам банка:

-

•

финансовую отчётность за предыдущий период;

-

•

справку о стоимости ваших активов.

При принятии решения также будет учитываться кредитная история заявителя. Получить деньги для стартапа можно одной суммой или частями — в виде кредитной линии.

Главные недостатки этого варианта — материальная ответственность и начисление процентов. Поэтому перед подачей заявления в банк не забудьте рассчитать кредит для бизнеса и определить сумму переплаты.

Заём для малого бизнеса

Если не получилось с банком, можно попробовать взять деньги на открытие и развитие малого бизнеса у МФО. Этот вариант стоит использовать в крайнем случае, так как процентная ставка по таким займам в разы выше, чем по банковским.

МФО не будут интересоваться вашим финансовым положением или перспективами бизнес-идеи. В случае невыплаты долга организация может начислить большую неустойку, поэтому подписывайте договор только после тщательного изучения всех условий сделки.

Требования к заемщикам для инвестиционного кредитования

Инвестиционное кредитование – это большой риск для банков, поэтому они предъявляют к заемщикам повышенные требования:

- Обязательно наличие бизнес-плана с четкими и обоснованными экономическими расчетами;

- Платежеспособность. Она подтверждается документами о доходности предприятия, лицензиями на осуществление деятельности, контрактами с контрагентами. Также оценивается количество человек в штате, стабильность поставок сырья, рынок сбыта;

- Наличие собственных средств для вложений. Обычно кредиторы требуют от 25%, но некоторым нужно финансирование из бюджета клиента от 50%;

- Предоставление обеспечения. Залогом может стать имущество и иные активы организации;

- Отсутствие долгов. Если у юридического лица есть задолженность перед государством или кредиторами, шансы на одобрение кредита сводятся к минимуму.

Это лишь общие критерии. Для оценки благонадежности и платежеспособности заемщиков банки пользуются индивидуальными методами. По сути, инвестиционное кредитование схоже с другими залоговыми кредитами, но, в отличие от них, кредитор и заемщик преследуют одну цель – увеличение прибыли на предприятии

Предпринимателю это выгодно по понятным причинам, но его финансовое благосостояние немаловажно и для кредитора: если есть риск снижения доходности после заключения договора, это может повлечь убытки и для него

Как снизить риски и выбрать правильный вариант займов бизнесу?

Этот момент мы разберем более подробно в статьях этого раздела сайта, а здесь пробежимся по основным момента.

Во-первых, перед тем как давать займы для бизнеса, узнайте ИНН организации. Далее, забив ИНН в поисковике перейдите на специальные сайты для проверки юридических лиц. За счет огромной базы, такие сайты способны по ИНН выдать много полезной информации об организации.

Основное, что требуется проанализировать:

Дата регистрации юридического лица. Чем дольше юридическое лицо существует, чем больше история компании, тем, как правило, бизнес устойчивей. Инвестиции в стартапы кратно повышают риск. Поэтому если ООО имеет хотя бы трехлетнюю историю – это немаловажный плюс.

Смена собственников или учредителей. Если смена собственников производилась несколько раз за период существования ООО, значит первый пункт не дает особых бонусов и вероятно, мы видим неустоявшийся бизнес. Стоит отдавать приоритет ООО, учредитель в которых стабильно находится у руля в течение длительного периода времени. Займ собственнику бизнеса в таком случае будет обладать меньшим риском.

Количество сотрудников. Если в ООО работает только генеральный директор и бухгалтер – это повод задуматься. Бизнес, привлекающий инвестиции, обычно состоит из группы людей. И чем больше эта группа, чем больше ООО создает рабочих мест, тем сложнее его ликвидировать. Поэтому приоритет стоит отдавать фирмам со штатом от 10-15 сотрудников.

Имущество юридического лица. Чем больше за ООО числиться активов, тем сложнее будет его обанкротить. Поэтому, чем больше активов у предприятия, тем безопаснее будут займы в бизнес.

Анализ роста доходов и обязательств. Если компания привлекает деньги инвесторов через займы, в отчетности они становятся её обязательствами – долговой нагрузкой

Важно следить, если долговая нагрузка в процентах растет быстрее, чем доход, значит, возможно, инвесторы вкладывают деньги в пирамиду или их инвестиции идут не на расширение производства, а выплату зарплаты сотрудникам. В идеале – рост доходов должен опережать рост долговой нагрузки.

Суды

Если их много в последнее время, возможно у компании могут возникнуть дополнительные отягчающие обязательства. Если за последний год дела отсутствуют, это отлично.

Риск также снижается путем поручительства генерального директора (учредителя) компании при выдаче займа. В случае, если компания готова такое поручительство выдать, составляется 2 договора. Один – на займ между инвестором и ООО. Второй – договор поручительства.

Смысл договора поручительства в том, что в случае невыплаты инвестору займа, обязанность по его возмещению переходит на собственника компании как физическое лицо.

Значительно снизить риск инвестиций в займы бизнесу может залоговое имущество. Если компания готова обеспечить займ залогом, это прописывается в договоре займа. В этом случае, если займ не вернут инвестору в установленный договором срок, инвестор через суд может получить право на реализацию залога.

Основные особенности инвестиционного кредита

Инвестиции – это долгосрочные вложения в масштабирование и рост бизнеса. Инвестиции могут иметь любую форму – в нашем случае это деньги. А крупными финансовыми вложениями занимаются обычно банки и делают они это в виде кредитов.Одной из особенностей инвестиционного кредита является то, что его берут чаще всего на длительный срок от 1 года до 5 лет. Проиллюстрируем на простом примере работу данного механизма.Компания по производству мягкой мебели хочет расширить ассортимент и создать новый цех. На его создание потребуется ₽15 млн рублей. У компании сейчас такой суммы нет. Она может появиться только через 3 года. Для ускорения процесса масштабирования компания оформляет инвестиционный кредит на 4 года. После запуска нового цеха объемы продаж увеличиваются, соответственно, растет прибыль, и компания возвращает банку заёмные деньги с процентами.Для такого кредитования стараются подобрать такие условия, чтобы предпринимателям было выгодна его брать и легко возвращать. Данные условия зависят от выбранного банка и формы кредитования.

Первый способ — одолжить деньги

Самый распространённый вариант – обратиться за помощью к родным и друзьям. Это первое, что приходит на ум, когда сталкиваешься с вопросом, где взять деньги для бизнеса. Такой вариант имеет как свои преимущества, так и существенные недостатки.

К первым можно отнести то, что ваше близкое кружение не потребует от вас предоставления бизнес-плана и рабочей бизнес-модели. Они просто верят в вас больше других. Кроме этого, они не предъявят вам требования о погашении долгов в чётко назначенный день – с ними всегда можно договориться о небольших отсрочках.

Такие займы, как правило, беспроцентные. В случае, если вы просрочите платежи, вряд ли ваши родственники и друзья применят каких-либо финансовые санкции в виде пени или штрафа.

Не страшно, если вы попросите деньги для открытия бизнеса сразу у нескольких человек – таким образом вы сможете диверсифицировать свои риски, да и меньшие суммы каждый из них даст вам охотнее.

Помните, что вы занимаете деньги у людей из вашего ближайшего окружения, поэтому внимательно изучите все негативные стороны такого способа получения стартового капитала. А они есть.

Во-первых, одалживая у них деньги, вы рискуете испортить отношения с близкими. Ваш бизнес может не принести желаемых результатов, да и вовсе можно прогореть. Отдавать долги будет нечем, а быстро заработать в таком объеме вы не сможете.

Дружба и деньги – понятия несовместимые. Даже если один из друзей великодушно простит вам невозврат, отношения с ним навсегда будут испорчены – прежние доверие в ваши отношения не вернётся.

Во вторых, брать в долг деньги на развитие малого бизнеса с нуля у близких людей не совсем этично – ваши родственники рассчитывают получить их обратно, поэтому потеря этих средств может обернуться для них финансовым крахом.

Несмотря на то, что это самые близкие для вас люди, с ними необходимо быть предельно честными и откровенными. Посвятите их во все риски вашего проекта, ведь по статистике только каждое третье начинание оказывается в итоге перспективным и прибыльным. А больше половины терпят крах уже в первый год работы.

Сохранить хорошие отношения с вашими близкими, выступающими в роли кредиторов, помогут несколько советов:

— дайте всем, у кого вы заняли деньги для бизнеса с нуля, долговые расписки. Дружба дружбой, а деньги любит счёт и порядок. Некоторые полагают, что документальное оформление финансовых обязательств перед друзьями и родными противоречит принятым морально-этическим нормам. Может и так. Зато такой шаг продемонстрирует всю серьезность отношения к делу с вашей стороны. А также даст гарантии возврата денег вашим близким. Хотя вряд ли они воспользуются расписками и позовут вас в суд;

— не нарушаете сроки погашения ежемесячных платежей – в зависимости от того, на каких условиях вы взяли в долг. Заведите себе календарь, в котором отмечайте приближающиеся даты платежей. Аккуратность в расчётах лишний раз подтвердит, что вы — человек слова. Значит вероятность возврата вами долга в полном объеме достаточно высока;

— даже если ваш бизнес-проект потерпел неудачу, обязательно рассчитайтесь со всеми вашими кредиторами. Независимо от того, сколько времени на это потребуется. Попросите у друзей и знакомых провести реструктуризацию ваших долгов, убедите их, что это поможет вам выполнить свои обязательства перед ними.

Озадачиваясь вопросом, где взять денег на бизнес, прибегайте к описанному способу только взвесив все «за» и «против». Не зря говорят: « Хочешь потерять друга, возьми у него в долг».

Когда компании нужно внешнее финансирование

Если предприниматель ищет внешнее финансирование, это не значит, что у него всё плохо. Привлечение чужих денег для

бизнеса может быть вызвано как негативными, так и позитивными причинами. Дополнительные средства помогают пережить

кризис, увеличивают гибкость и устойчивость компании, повышают мотивацию и открывают новые возможности для развития.

Негативные причины: постоянные или временные трудности

-

Убыточность. Компания может столкнуться с финансовыми трудностями, если её доходы не превышают расходы в

течение долгого

времени. Это может быть вызвано низким спросом, неэффективным управлением или конкуренцией на рынке. -

Последствия экономического кризиса. В периоды экономической нестабильности, компании сталкиваются с

сокращением спроса

на их товары или услуги. Это приводит к временной нехватке собственных денежных средств. -

Непредвиденные расходы. Авария оборудования, природные катастрофы, судебные иски или штрафы вынуждают

компанию

внепланово тратить оборотные средства. Из-за этого денег может не хватать на текущие расходы. -

Плохое управление кредитами. Если компания неправильно рассчитала долговую нагрузку или взяла невыгодный

крупный кредит

с высокой ставкой, ей трудно своевременно вносить платежи. В этом случае привлечение финансирования на более

удобных

условиях (рефинансирование) поможет стабилизировать ситуацию. -

Провал инвестиций. Вложение собственных средств в новые технологии или разработку продукта могут не

принести желаемого

результата и спровоцировать финансовый кризис. -

Рост конкуренции. Если компания сталкивается с усилением конкуренции на рынке, ей необходимо улучшать

свои позиции:

увеличивать расходы на маркетинг и рекламу, повышать качество сервиса и продукции – эти задачи требуют крупных

вложений.

Позитивные причины: желание расти и получать больше прибыли

-

Запуск нового бизнеса. Если у предпринимателя есть стоящая идея, и он уверен, что она принесёт прибыль,

то привлечение

финансирования для её реализации открывает ему дорогу к новому источнику дохода. -

Расширение географии или сферы бизнеса. Предприниматели могут искать финансирование для расширения своего

бизнеса,

открытия новых филиалов, покупки дополнительного оборудования, запуска новых продуктов или услуг и т. д.

Финансирование

позволяет компаниям расти и увеличивать свою долю на рынке. -

Вложения в исследования и разработку. В некоторых отраслях, особенно в технологическом секторе, компании

могут искать

финансирование для исследования и разработки новых продуктов или технологий. Это помогает им оставаться

конкурентоспособными, инновационными и зарабатывать больше денег. -

Увеличение расходов на маркетинг и рекламу. Для привлечения новых клиентов и увеличения продаж компании

могут нуждаться

в финансировании для маркетинговых и рекламных кампаний. Это позволяет им повысить узнаваемость бренда и

привлечь больше

потенциальных клиентов. -

Увеличение оборотного капитала. Когда оборотного капитала недостаточно, возникают кассовые разрывы –

ситуации, когда

прибыль в перспективе есть, а денег на покрытие текущих расходов нет. Пополнение оборотного капитала извне

помогает

компаниям поддерживать плавность операционных процессов и не зависеть от платежей клиентов. В результате

развитие

компании идёт быстрее.