Резерв по гарантийному ремонту1

Порядок, как рассчитать резерв по гарантийному ремонту, установите в учетной политике. Резерв создавайте, если учреждение реализует товары, работы, услуги, на которые предоставляет гарантию на ремонт или текущее обслуживание. При этом в договоре с заказчиком должно быть указано условие об этом и случаи, когда ремонт оказывать. Резерв рассчитайте на дату, когда передаете работы, услуги, товары покупателю.

Такие правила – в пунктах , СГС «Резервы», разделах , Методических рекомендаций, доведенных письмом .

Пример: как рассчитать резерв по гарантийному ремонту

Учебная мастерская бюджетного учреждения «Альфа» в течение четырех лет производит мебель (парты, стулья). Гарантия на готовую продукцию – шесть месяцев.

В учетной политике бухгалтер установил, что расчет резерва по гарантийному ремонту производится на дату реализации мебели. Величина резерва зависит от коэффициента предельного размера резерва и выручки за тот период, в котором произведен расход.

30 ноября 2020 года учреждение заключило договор с бюджетным учреждением «ДЮСШ» на поставку мебели в сумме 110 000 руб. Бухгалтер рассчитал коэффициент предельного размера резерва. Этот показатель определяет качество производимой продукции и влияет на величину резерва.

Для расчета бухгалтер взял сумму выручки от реализации продукции и сумму расхода на гарантийный ремонт за последние три года, предшествующие дате реализации товара:

|

Год |

Выручка от реализации готовой продукции |

Расходы на гарантийный ремонт проданной мебели |

Предельный размер резерва на IV квартал (гр. 4 = гр. 3 : гр. 2) |

|

1 |

2 |

3 |

4 |

|

2017 |

150 000,00 |

30 000,00 |

0,076 |

|

2018 |

280 000,00 |

15 000,00 |

|

|

2019 |

320 000,00 |

12 000,00 |

|

|

Итого за три года |

750 000,00 |

57 000,00 |

Коэффициент предельного размера резерва составил 0,076. Чтобы сформировать резерв в IV квартале 2020 года, бухгалтер взял выручку от реализации мебели за IV квартал 2020 года – 110 000 руб.

Величина резерва по гарантийному ремонту составит 8360 руб. (110 000 руб. × 0,076).

Учет сумм резерва по гарантийному ремонту ведите на с дополнительной аналитикой, например, 401.63. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах , Инструкции № 162н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

КРБ.1.401.20.22Х |

КРБ.1.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

КРБ.1.501.93.22Х |

КРБ.1.502.99.22Х |

|

Начислены расходы на использованный резерв |

КРБ.1.401.63.22Х |

КРБ.1.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

КРБ.1.501.13.22Х |

КРБ.1.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

КРБ.1.502.99.22Х |

КРБ.1.502.11.22Х |

|

Смотрите, и . |

В учете бюджетных учреждений:

Проводки содержатся в пунктах , Инструкции № 174н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

0.401.20.22Х |

0.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.22Х |

0.502.99.22Х |

|

Начислены расходы на использованный резерв |

0.401.63.22Х |

0.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.22Х |

0.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.22Х |

0.502.11.22Х |

|

Смотрите, и . |

В учете автономных учреждений:

Проводки содержатся в пунктах , Инструкции № 183н.

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Создан резерв по гарантийному ремонту |

0.401.20.22Х |

0.401.63.22Х |

|

Принято отложенное обязательство на сумму созданного резерва |

0.501.93.22Х |

0.502.99.22Х |

|

Начислены расходы на использованный резерв |

0.401.63.22Х |

0.302.9Х.73Х |

|

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств |

0.501.13.22Х |

0.501.93.22Х |

|

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» |

0.502.99.22Х |

0.502.11.22Х |

|

Смотрите, и . |

Общие положения о применении счета 209 00

Предназначение данного счета значительно расширилось. Теперь счет 209 00 предназначен не только для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, но и для учета:

Напомним, что до внесения изменений ущерб оценивался по рыночной стоимости материальных ценностей на день его обнаружения, которой признавалась сумма денежных средств, получаемая в результате продажи обозначенных активов.

Как и прежде, на суммы недостач, хищений, потерь от порчи, иного ущерба, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы ущерба, предъявленного к возмещению, уточняются в соответствии с решением суда, исполнительным листом либо по иным основаниям согласно законодательству РФ.

Стоит также отметить введение в п. 220 Инструкции № 157н положений, связанных с особенностями учета расчетов по ущербу в иностранной валюте:

Учет материальных запасов

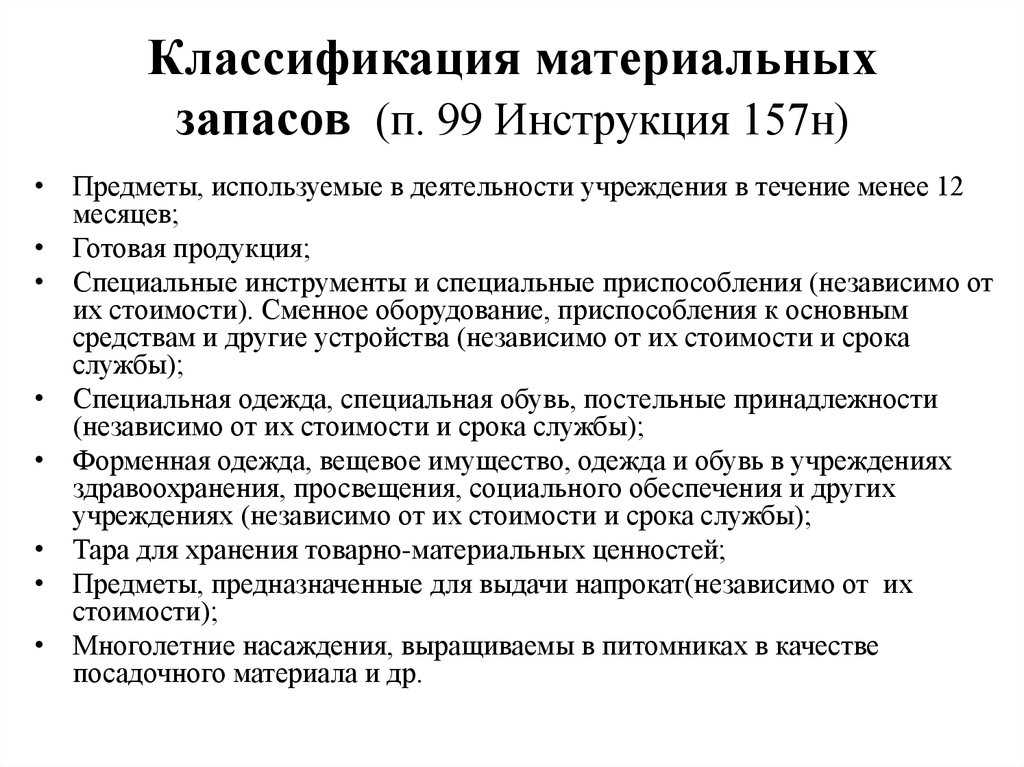

В части организации учета материальных запасов в п. 106 Инструкции № 157н введено дополнение, согласно которому фактическая стоимость материалов, остающихся у учреждения в результате разборки, ликвидации (утилизации) основных средств или иного имущества, определяется исходя из их текущей оценочной стоимости на дату принятия к бухгалтерскому учету.

При этом расходы субъекта учета, связанные с демонтажем (разборкой), ликвидацией (утилизацией) имущества, в результате которых принимаются материалы, а также расходы на их транспортировку, сортировку, иные аналогичные расходы на приведение их в состояние, пригодное для использования, относятся субъектом учета к расходам текущего периода и не учитываются при определении первоначальной стоимости материалов.

Положениями п. 118 Инструкции № 157н установлено, что на счете 105 06 «Прочие материальные запасы» ведется учет молодняка всех видов животных и животных на откорме, семей пчел независимо от их стоимости в случае, если они предназначены для использования в научно-исследовательских, селекционных целях, а также менее 12 месяцев применяются для обучения или в любой другой деятельности, не являющейся деятельностью по биотрансформации.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2022 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

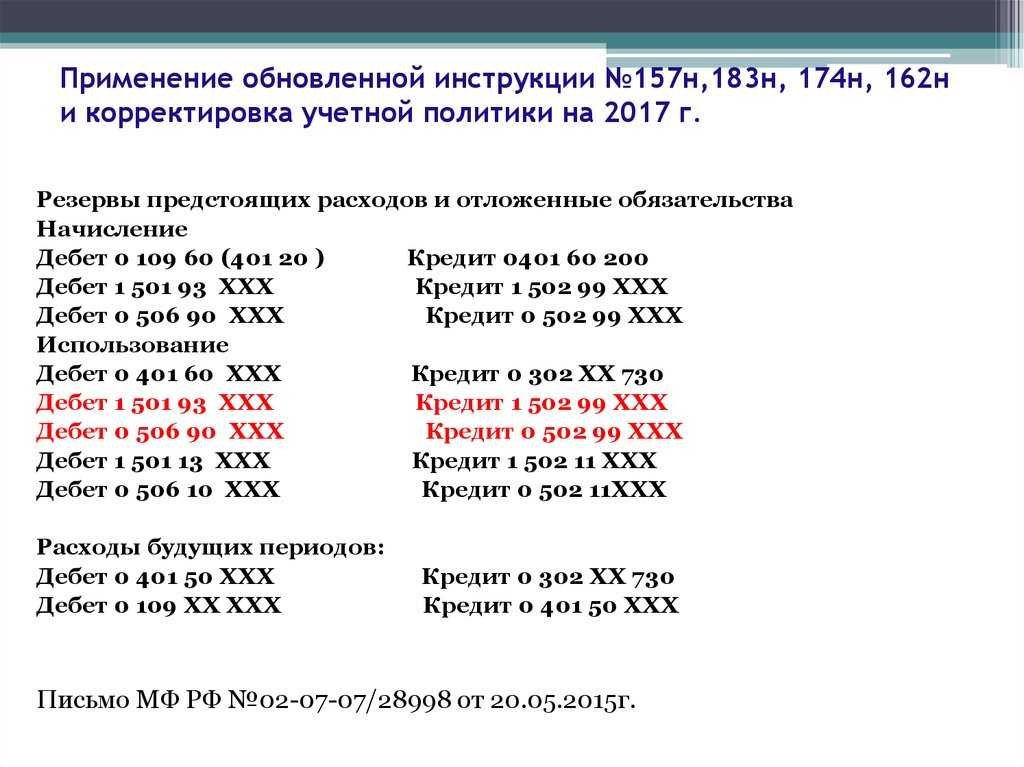

Резервы предстоящих расходов

С принятием проекта в Единый план счетов будет введен новый счет 401 60 «Резервы предстоящих расходов», а в Инструкции N 157н появится п. 302.1 о применении данного счета.

Так, в соответствии с этим пунктом счет 401 60 предназначен для отражения резервов предстоящих расходов (отложенных обязательств), формируемых для оплаты:

а) расходных обязательств, возникающих вследствие принятия других обязательств (например, для оплаты отпусков за фактически отработанное время или выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т.д.);

б) расходных обязательств, возникших в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждения, изменении его структуры (создании или ликвидации филиалов, обособленных (структурных) подразделений, изменении видов деятельности);

в) расходных обязательств, оспариваемых в судебном порядке, включая взыскание пеней и штрафов, вытекающих из гражданско-правовых договоров (контрактов), а также оплату судебных расходов (издержек), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию:

- о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту;

- предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

В силу новой редакции п. 46 Инструкции № 157н каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, кроме объектов стоимостью до 10 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер вне зависимости от того, находится ли он в эксплуатации, запасе или на консервации.

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом, присваивается внутренний порядковый инвентарный номер комплекса объектов, формируемый как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Присвоенный объекту инвентарный номер должен быть обозначен материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем прикрепления к нему жетона, нанесения на объект учета краски или иным способом, обеспечивающим сохранность маркировки. Объектам основных средств, имеющим уникальный номер, однозначно его идентифицирующий в качестве индивидуально-определенной вещи (например, кадастровый номер, государственный (регистрационный) опознавательный знак (номер) транспортного средства, серийный номер единицы изготовленного оружия), присваивается инвентарный номер без нанесения его на объект.

Также уточнено, что инвентарный номер объекта основных средств при его реклассификации не изменяется, в том числе при условии изменения группы учета нефинансовых активов (в частности, при условии принятия на балансовый учет объектов, учитываемых на забалансовых счетах).

В силу новой редакции п. 49 Инструкции № 157н учет неотделимых улучшений в объекты имущества, являющиеся объектами учета операционной аренды (формирование их инвентарных номеров), осуществляется с обеспечением идентификации каждого инвентарного объекта с соответствующим правом пользования активом.

https://youtube.com/watch?v=GoQePUJlUTI%26pp%3DygVq0JjQvdGB0YLRgNGD0LrRhtC40Y8gMTU3INC9INC_0L4g0LHRjtC00LbQtdGC0L3QvtC80YMg0YPRh9C10YLRgyDQsiAyMDIzINGA0LXQs9C40YHRgtGA0Ysg0LHRg9GF0YPRh9C10YLQsA%253D%253D

Счета учета расчетов по ущербу и иным доходам

Аналитический учет по указанному счету ведется в карточке учета средств и расчетов (ф. 0504051) в разрезе лиц, ответственных за возмещение причиненного ущерба (виновных лиц), видов имущества и сумм ущерба, в том числе по выявленным хищениям, недостачам (п. 222 Инструкции № 157н).

В соответствии с п. 221 Инструкции № 157н группировка расчетов по ущербу и иным доходам осуществляется на следующих счетах объектов учета:

а) 1 209 30 000 «Расчеты по компенсации затрат»;

б) 1 209 40 000 «Расчеты по суммам принудительного изъятия»;

в) 1 209 70 000 «Расчеты по ущербу нефинансовым активам»:

– 1 209 71 000 «Расчеты по ущербу основным средствам»;

– 1 209 72 000 «Расчеты по ущербу нематериальным активам»;

– 1 209 73 000 «Расчеты по ущербу непроизведенным активам»;

– 1 209 74 000 «Расчеты по ущербу материальным запасам»;

г) 1 209 80 000 «Расчеты по иным доходам»:

– 1 209 81 000 «Расчеты по недостачам денежных средств»;

– 1 209 82 000 «Расчеты по недостачам иных финансовых активов»;

– 1 209 83 000 «Расчеты по иным доходам».

Возврат дебиторской задолженности прошлых лет в бюджетном учреждении 2022 год

В соответствии с п. 44.1 Инструкции № 33н в разд. 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» отражаются суммы поступлений (выбытий), поступивших в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

Если учреждение обслуживается в финоргане субъекта РФ (муниципального образования), порядок отражения операций при возврате дебиторки прошлых лет устанавливает соответствующий финансовый орган (ч. 3 ст. 30 Закона от 08.05.2022 № 83-ФЗ). Например, в Самарской области возврат дебиторской задолженности прошлых лет отражается как восстановление кассовых расходов с отражением по тем же КБК, по которым ранее был расход (п. 5.6 Порядка, утв. приказом Министерства управления финансами Самарской области от 13.12.2022 № 12-21/98).

Корректировка общих положений

Из общих положений Инструкции № 157н исключаются положения, дублирующие нормы федеральных стандартов. При этом по тексту инструкции будут ссылки на соответствующие документы.

Так, из п. 6 Инструкции № 157н исключены нормы о составе документов учетной политики, сроках их хранения и иные вопросы формирования учетной политики. При этом дополнено, что организация и ведение бухгалтерского учета осуществляются учреждением (централизованной бухгалтерией) в соответствии с учетной политикой, сформированной исходя из ФСБУ «Учетная политика, оценочные значения и ошибки».

Внесено дополнение в п. 13 Инструкции № 157н, согласно которому объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном на дату совершения операции (в случаях, предусмотренных Инструкцией № 157н, – на отчетную дату) путем пересчета суммы в иностранной валюте по курсу пересчета, определенному с учетом ФСБУ «Влияние изменений курсов иностранных валют».

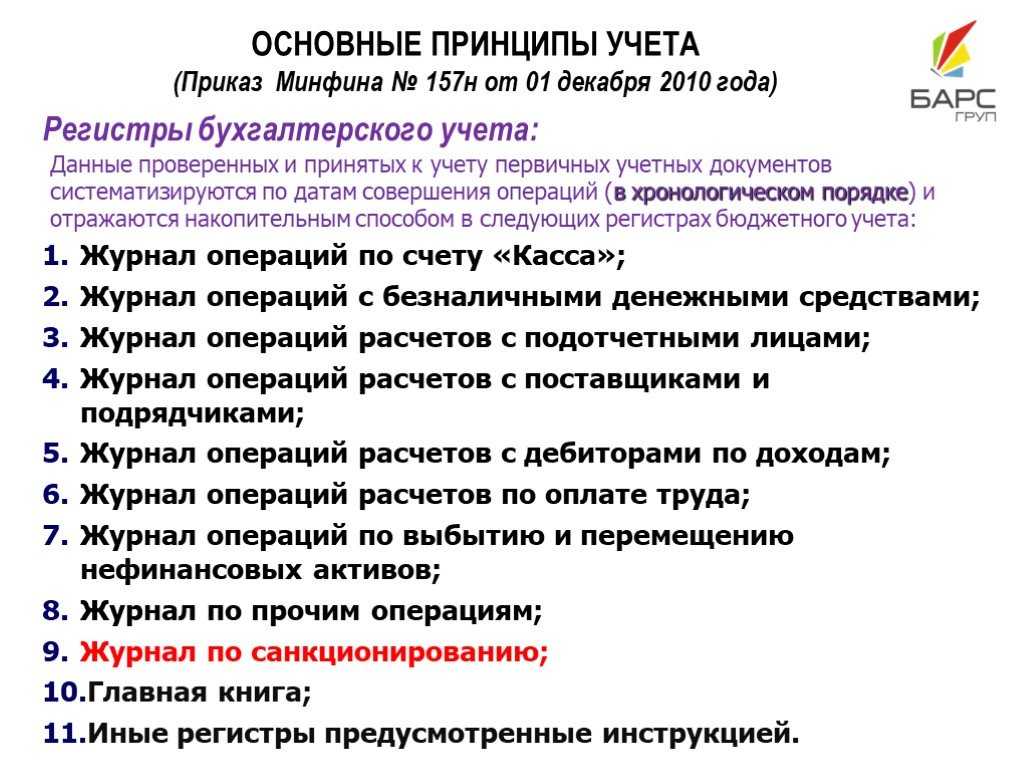

Из пункта 18 Инструкции № 157н исключен порядок исправления ошибок. В этом пункте теперь указано, что исправление ошибок, обнаруженных в регистрах бухгалтерского учета, производится в соответствии с ФСБУ «Учетная политика, оценочные значения и ошибки». Причем порядок документального оформления исправительных записей останется неизменным: дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом «красное сторно» оформляются первичным учетным документом, составленным учреждением, – справкой (ф. 0504833), содержащей информацию по обоснованию внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), а также период, за который он составлен, и период, в котором были выявлены ошибки. Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в бухгалтерском учете и бухгалтерской (финансовой) отчетности в отдельном журнале по прочим операциям, содержащем отметку «Исправление ошибок прошлых лет».

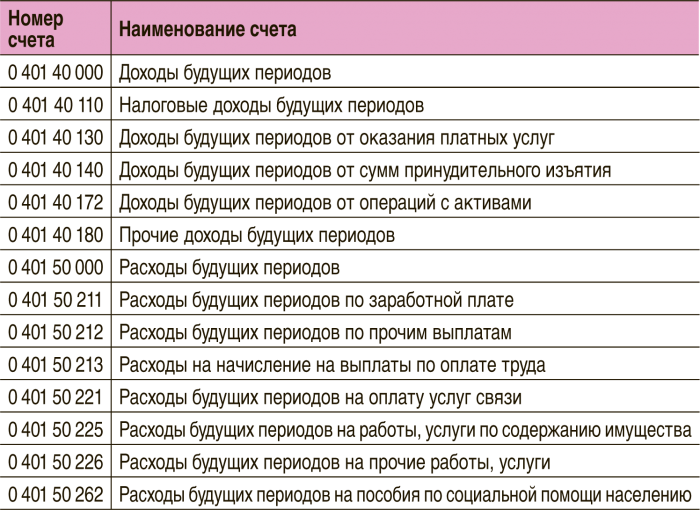

Согласно дополнениям, внесенным в п. 301 Инструкции № 157н, счет 0 401 40 000 «Доходы будущих периодов» предназначен для отражения сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом ФСБУ «Доходы».

В пункте 308 Инструкции № 157н скорректировано определение термина «принимаемые обязательства» – обусловленные законом, иным нормативным правовым актом обязанности учреждений предоставить с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (конкурсы, аукционы, запрос котировок, запрос предложений) или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) (при условии размещения извещения, приглашения принять участие) в соответствующем финансовом году денежные средства. Суммы принимаемых обязательств определяются в размере начальной (максимальной) цены контракта (договора) на основании размещаемых в единой информационной системе в сфере закупок извещений об осуществлении закупок (направленных приглашений принять участие в определении поставщика (подрядчика, исполнителя)) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) или при осуществлении закупки у единственного поставщика (подрядчика, исполнителя) (при условии размещения извещения, приглашения принять участие). Напомним, для отражения в бухгалтерском учете принимаемых обязательств используется счет 0 502 07 000.

Права пользования нематериальными активами

Согласно дополнениям, внесенным в п. 151.1 Инструкции № 157н, на счете 0 111 00 000 «Права пользования активами» также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в силу СГС «Нематериальные активы».

Напомним, до 2021 года неисключительные права пользования на результаты интеллектуальной деятельности не являются объектами балансового учета (затраты на их приобретение относятся на расходы текущего финансового года или на расходы будущих периодов, учет таких объектов осуществляется на забалансовом счете «Имущество, полученное в пользование»).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

-

N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

-

R «Права пользования опытно-конструкторскими и технологическими разработками»;

-

I «Права пользования программным обеспечением и базами данных»;

-

D «Права пользования иными объектами интеллектуальной собственности».

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 111 60 000 «Права пользования нематериальными активами» |

0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»; 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»; 0 111 6I 000 «Права пользования программным обеспечением и базами данных»; 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» |

Кроме того, согласно изменениям, внесенным в Инструкцию № 157н, с 2021 года:

-

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете «Имущество, полученное в пользование» (п. 66, 333);

-

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000 «Расходы будущих периодов» (п. 302).

-

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в новой редакции).

Вложения в права пользования нематериальными активами учитываютсяна счете 0 106 00 000, содержащем:

1) аналитический код группы синтетического счета ;

2) аналитические коды вида синтетического счета:

-

N «Вложения в научные исследования (научно-исследовательские разработки)»;

-

R «Вложения в опытно-конструкторские и технологические разработки»;

-

I «Вложения в программное обеспечение и базы данных»;

-

D «Вложения в иные объекты интеллектуальной собственности».

Соответствующие поправки внесены в п. 127 Инструкции № 157н.

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 106 60 000 «Вложения в права пользования нематериальными активами» |

0 106 0N 000 «Вложения в научные исследования (научно-исследовательские разработки)»; 0 106 0R 000 «Вложения в опытно-конструкторские и технологические разработки»; 0 106 0I 000 «Вложения в программное обеспечение и базы данных»; 0 106 0D 000 «Вложения в иные объекты интеллектуальной собственности» |

Данные счета предназначены для учета фактически произведенных затрат в составе вложений в объекты нематериальных активов, связанных с их приобретением, созданием, формированием балансовой стоимости, а также сумм произведенных вложений в объекты нематериальных активов, безвозмездно передаваемых в целях формирования стоимости нематериальных объектов основных фондов (п. 131 Инструкции № 157н).

Стоимостная оценка причиненного ущерба

При выявлении факта нанесения учреждению ущерба следует оценить размер причиненного ущерба.

В этом случае при определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма которая необходима для восстановления указанных активов (п. 220 Инструкции № 157н

).

Обратите внимание, что до внесения изменений Приказом Минфина РФ № 89н в Инструкцию № 157н при определении размера ущерба, причиненного учреждению при утрате, порче, хищении имущества, следовало исходить из рыночной стоимости имущества на день обнаружения ущерба (п. 220 Инструкции № 157н

)

Исходя из положений ст. 246 ТК РФ

размер причиненного работником ущерба определяется по фактическим потерям, исчисляемым из рыночных цен, действующих в этой местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени его износа.

Таким образом, размер причиненного работником ущерба не может быть ниже стоимости имущества (с учетом его износа) по данным бюджетного учета. Кроме того, федеральным законом может быть особый порядок определения размера подлежащего возмещению ущерба, причиненного работодателю хищением, умышленной порчей, недостачей или утратой отдельных видов имущества и других ценностей, а также в тех случаях, когда его фактический размер превышает номинальный.

До принятия решения о возмещении ущерба конкретными работниками работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки работодатель имеет право создать комиссию с участием соответствующих специалистов.

Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от представления указанного объяснения составляется соответствующий акт.