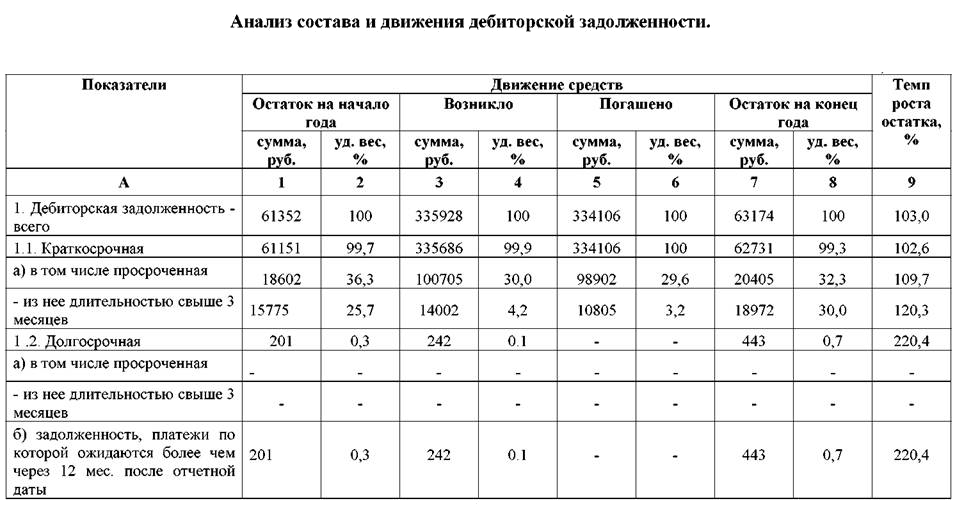

Проводки по счету «67.01»

По дебету

| Дебет | Кредит | Документ | |

| 67.01 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по ранее полученным долгосрочным кредитам в руб. | Списание с расчетного счета |

| 67.01 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по ранее полученным долгосрочным кредитам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.01 | Ввод начальных остатков: долгосрочные кредиты в руб. | Ввод остатков |

| 51 | 67.01 | Поступление денежных средств на расчетный счет организации по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.01 | 67.01 | Поступление денежных средств на специальный счет в банке (аккредитив) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

| 55.02 | 67.01 | Поступление денежных средств на специальный счет в банке (чековая книжка) по долгосрочному договору кредита в руб. | Поступление на расчетный счет |

Долгосрочные кредиты и займы в балансе — строка — Предприятие Инфо

- Назначение статьи: отражение информации о заемных средствах.

- Номер строки в балансе: 1410, 1510.

- Номер счета согласно плану счетов: кредитовое сальдо 66, 67-го счетов.

Заемными средствами принято считать полученные от сторонних источников деньги, которые необходимо будет вернуть обратно на определенных условиях.

Такие средства служат предприятиям в качестве финансовой поддержки в момент кризиса или другой ситуации, когда не хватает своего капитала.

КредитДолгосрочные кредиты и займы в балансе

Актуально на: 11 декабря 2017 г.

Бухгалтерский учет кредитов и займов мы рассматривали в нашей консультации. А по какой строке бухгалтерского баланса отражается задолженность по краткосрочным кредитам и займам?

Где отражаются краткосрочные кредиты и займы в балансе?

Форма бухгалтерского баланса утверждена Приказом Минфина от 02.07.2010 № 66н. В этой форме для отражения задолженности по кредитам и займам предназначены 2 строки в пассиве:

- 1410 «Заемные средства»;

- 1510 «Заемные средства».

Естественно, речь идет о кредитах и займах полученных. Ведь выданные займы, которые удовлетворяют критериям финансовых вложений, указанным в п. 2 ПБУ 19/02, являются частью активов организации. Об учете финансовых вложений и их отражении в балансе мы рассказывали в этом материале

Указанные выше строки 1410 и 1510 бухгалтерского баланса включены в состав долгосрочных и краткосрочных обязательств соответственно.

Краткосрочные кредиты и займы в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению отражаются на счете 66 «Расчеты по краткосрочным кредитам и займам» (Приказ Минфина от 31.10.2000 № 94н). Поэтому можно сказать, что остаток краткосрочных кредитов и займов, т. е. кредитовое сальдо счета 66 на отчетную дату, должен быть отражен по строке 1410.

Но здесь необходимо учитывать, что в строку 1410 может быть перенесено полностью или частично и сальдо счета 67 «Долгосрочные кредиты и займы». Это возможно в том случае, если на отчетную дату на счете 67 числятся обязательства, срок погашения которых на эту дату не превышает 12 месяцев.

Ведь Планом счетов бухгалтерского учета и Инструкцией по его применению не предусмотрен перенос ставших краткосрочными кредитов и займов со счета 67 на счет 66 (Приказ Минфина от 31.10.2000 № 94н).

А оставшееся сальдо счета 67 (в части долгосрочных кредитов и займов) должно быть перенесено в строку 1410 (Приказ Минфина от 02.07.2010 № 66н).

О заполнении иных строк бухгалтерского баланса можно прочитать здесь.

glaniga.ru

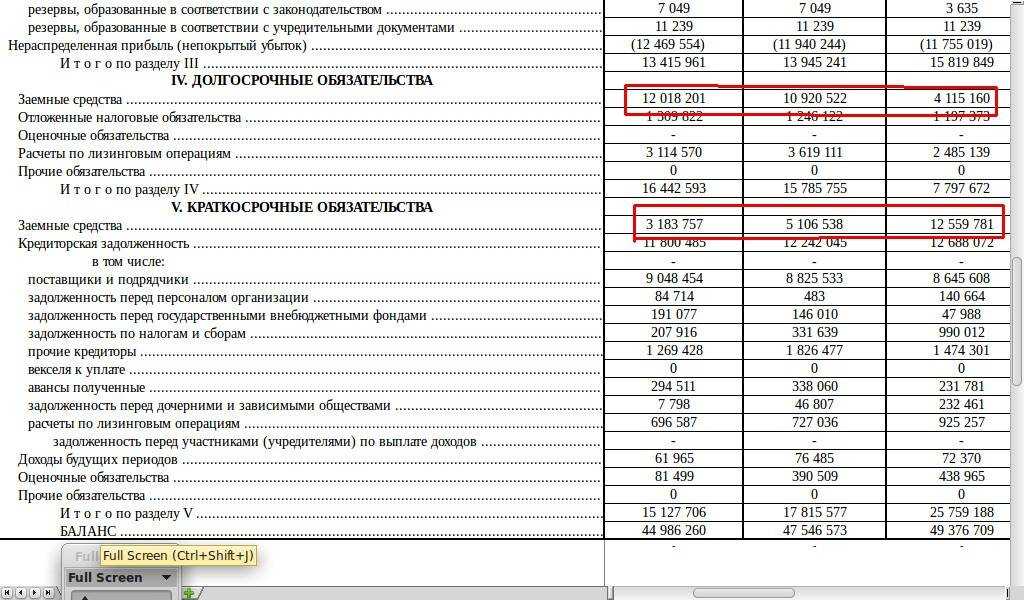

Порядок заполнения раздела IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА бухгалтерского баланса

⇐ Предыдущая12345678Следующая ⇒

Раздел 4 относится к пассиву бухгалтерского баланса и содержит цифровые показатели, характеризующие долгосрочные (свыше 12 месяцев) обязательства организации, а именно:

- Заемные средства.

- Отложенные налоговые обязательства.

- Оценочные обязательства.

- Прочие обязательства.

Заемные средства (строка 1410) – указывается сумма заемных средств организации (кредитов и займов, в том числе – вексельных и облигационных), привлеченных на долгосрочной основе, на конец отчетного периода, отражаемых на счете 67 «Расчеты по долгосрочным кредитам и займам».

В соответствии с п.2 ПБУ 15/2008 «Учет расходов по займам и кредитам», основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

Таким образом, в соответствии с действующим законодательством, в составе кредиторской задолженности следует отражать лишь суммы займа, которые были фактически получены заемщиком.

Строка 1550 «Прочие обязательства»

В строку 1550 вносят данные о прочих краткосрочных обязательствах организации. Здесь можно показать сведения о несущественных обязательствах компании, которые не отражены в строках 1510-1540 раздела V бухгалтерского баланса.

Например, целевое финансирование, полученное организациями-застройщиками от инвесторов. При этом застройщик должен передать инвесторам построенный объект в течение года или меньше. Соответственно в строку 1550 баланса вписывают сальдо по счетам:

- 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом);

- 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности);

- иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства».

Все комментарии (1)

Спасибо за важную и полезную информацию.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

Из статьи вы узнаете:

- об особенностях долгосрочных займов полученных;

- чем отличается заем от кредита;

- как в 1С отразить получение займа, начисление процентов, уплату основного долга и процентов.

Проводки по счету «67.02»

По дебету

| Дебет | Кредит | Документ | |

| 67.02 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по процентам по ранее полученным долгосрочным кредитам в руб. | Списание с расчетного счета |

| 67.02 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным долгосрочным кредитам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 67.02 | Ввод начальных остатков: проценты по долгосрочным кредитам в руб. | Ввод остатков |

| 91.02 | 67.02 | Начисление процентов по долгосрочному договору кредита в руб. | Операция |

Рынок кооперации: Долгосрочная и краткосрочная задолженность по предоставленным займам, рассмотрим варианты

- в бухгалтерском учете сделайте внутренние записи по аналитическим счетам учета долгосрочной и краткосрочной задолженности, если такая аналитика ведется. Если аналитика не ведется, то в бухгалтерском учете проводок делать не надо, но есть одно исключение. Перевод задолженности по кредитам и займам покажите по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту счета 67 «Расчеты по долгосрочным кредитам и займам». Это связано с тем, что выбор счета для учета заемных средств определяется условиями договора. А так как условия договора изменились, то и счет для учета задолженности должен измениться;

- в бухгалтерском балансе представьте задолженность в качестве долгосрочной, а не краткосрочной (п. 19 ПБУ 4/99, Письмо Минфина России от 28.01.2010 N 07-02-18/01);

- в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах нужно на сумму переведенной задолженности увеличить показатели имеющейся на конец года долгосрочной задолженности, а показатели краткосрочной — уменьшить. Для этого, если организация применяет форму пояснений, приведенную в Примере оформления пояснений, в таблицы 5.1 и 3 необходимо добавить графу «Изменения за период, перевод из кратко- в долгосрочную задолженность».

В каких случаях допустим перевод займов?

Согласно регламентирующим бухгалтерскую деятельность ПБУ (в данном случае ПБУ15/01) и исходя из принятой на предприятии учетной политики, возможен перенос долгосрочных обязательств в категорию краткосрочных займов. В этом случае эта операция выполняется ровно за год до возврата основной суммы задолженности.

Помимо этого, возможен учет долгосрочных кредитных средств, период выплаты которых составляет больше одного года, до окончания указанного срока в составе долгосрочных обязательств. Нередко специалисты рекомендуют осуществлять раздельный учет, исходя из рекомендаций Минфина о том, что подобная операция не предусмотрена инструкциями к плану счетов.

Для раздельного учета следует открыть субсчет к основному счету 67. Это целесообразно для учета долгосрочных кредитных средств, срок погашения которых составляет меньше года.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Строка 1510 «Заемные средства»

Строка 1510 посвящена заемным средствам. По сути здесь надо отражать те же данные, что и в строке 1410, но с одной оговоркой. В строку 1510 попадают суммы краткосрочных кредитов и займов со сроком погашения не более 12 месяцев после отчетной даты. В балансе нужно показать не только саму сумму займа или кредита, но и проценты, которые по нему должна заплатить организация по условиям договора.

В строку 1510 переносят кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», не погашенное на 31 декабря отчетного года.

Организация должна расшифровывать показатели с учетом существенности. Отражать проценты по кредитам и займам можно так же как расшифровку показателя в отдельной строке (1450 – по долгосрочным кредитам и займам, в строке 1520 – по краткосрочным). Минфин России рекомендует обособлять проценты (письмо от 24 января 2011 г. № 07-02-18/01). Однако ведомство не уточняет, как это делать. При этом сами полученные кредиты (займы) не являются доходом, а возврат основного долга – не расход. Проценты же являются расходом (п. 3 и 11 ПБУ 10/99). Подробнее, как отражать в бухгалтерском балансе проценты по полученным займам >>>

Уплата процентов за ноябрь и декабрь

Учет в 1С

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

В отчете о финансовых результатах начисленные проценты отражаются по:

- Приобретение материалов на кредитные средства

- Приобретение основных средств на кредитные средства

- В чем разница между займом учредителя и финансовой помощью?

- Финансовая помощь от учредителя: особенности оформления и налогообложения

- Прощение займа учредителем

- С 01.06.2018 вступили в силу изменения по заключению договоров кредита и займа

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Огромное спасибо! Огромное количество информации как всегда интересно и доступно преподнесено Мариной Аркадьевной. Всегда с удовольствием посещаю ваши семинары

-

В соответствии с ртм 1с класс чувствительности должен быть не ниже

-

Как из dialux перевести в автокад

-

При запуске 1с вылетает синий экран

-

Как развернуть microsoft office 365 в локальном домене

- Можно ли звонить в стиме из браузера

Где в балансе отражаются проценты по кредитам

Для учета заемных средств и процентов, начисляемых по ним, предприятие использует счета 66 и 67, отражая на них расчеты по соответственно краткосрочным и долгосрочным средствам. Цифры на них появляются в момент поступления денег: Дт 50 (51, 52) Кт 66 (67).

Величина долга по каждому из обязательств числится по кредиту этих счетов:

Задолженность по заемным капиталам показывается в отдельной строке баланса, который все компании обязаны сдавать по окончании отчетного периода:

Согласно инструкции по составлению баланса, содержащейся в ПБУ 4/99, используется кредиторский остаток по 66, 67 счетам. В том числе в Форме №1, которую называют бухгалтерским балансом в Приказе №66 н, в указанных строках отражаются все начисленные проценты.

Примечание от автора! Проценты по долгосрочному долгу показывают в строке 1510 вместе с краткосрочными обязательствами, если срок уплаты менее 365 дней.

Например, у компании имеется долгосрочный займ на 5 лет в размере 5 000 000 рублей с годовой процентной ставкой 12,1%, полученный в апреле 2017 года. По условиям договора проценты выплачиваются ежемесячно.

Кроме того, в конце года надо вернуть 500 000 рублей основного долга, чтобы избежать роста задолженности. На 31 декабря 2017 года компания сдает баланс в ИФНС.

Для начала надо подсчитать размер ежемесячных процентов:

Так как фирма получила ссуду 1 апреля 2017 года, то расчет надо сделать до 31 декабря 2017 года:

По условиям договора проценты выплачиваются в 1-й рабочий день месяца, следующего за отчетным.

Развитие компании требует вложения средств и, зачастую, определенной суммы оказывается недостаточно, поэтому возникает необходимость в получении займов. Организации могут обращаться к кредиторам, которые предоставляют средства во временное пользование, это позволяет юридическим лицам получать кредиты и использовать их для дальнейшего развития и получения прибыли. Все подобные операции обязательно фиксируются и находят отражение в соответствующей документации, также существует строка “Краткосрочные кредиты и займы” в балансе, которая используется при составлении отчетности.

При составлении отчетности используется утвержденная форма, в которой и должны быть отражены задолженности по кредитам и займам, оформленным компанией. Для этого используются две строки:

В этих графах речь идет о кредитах и займах, которые получила компания. Выданные организацией займы относятся к категории финансовых вложений и числятся в активах организации, они указываются в других строках и к этим данным отношения не имеют.

Краткосрочные кредиты фиксируются на счете, предназначенном для расчета краткосрочных кредитов и займов. Поэтому остаток отражается в строке 1410. Также иногда в эту графу могут быть перенесены данные по долгосрочным кредитам и займам, в тех ситуациях, когда срок погашения этих займов не превышает 12 месяцев с момента составления отчетности. Подобный перенос предусматривается установленными правилами и является обычной практикой в таком случае. Стоит учитывать, что при оформлении строк с данными по кредитам необходимо указывать не только саму сумму, но и проценты, которые начисляются по этим выплатам.

Краткосрочными являются те обязательства, которые не превышают 12 месяцев с момента подачи отчетности. Если кредит или займ будет выплачен за этот период, то он относится к данной категории. В стальных случаях есть отдельная группа долгосрочных кредитов, туда относятся займы с более длительным сроком выплат.

Использование кредитования является распространенной практикой в современном бизнесе, практически каждая организация оформляет кредиты или займы, поэтому во время составления отчетности обычно не возникает проблем – существуют установленные формы на все случаи, это позволяет без проблем подготовить нужные сведения и представить их в утвержденном виде.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

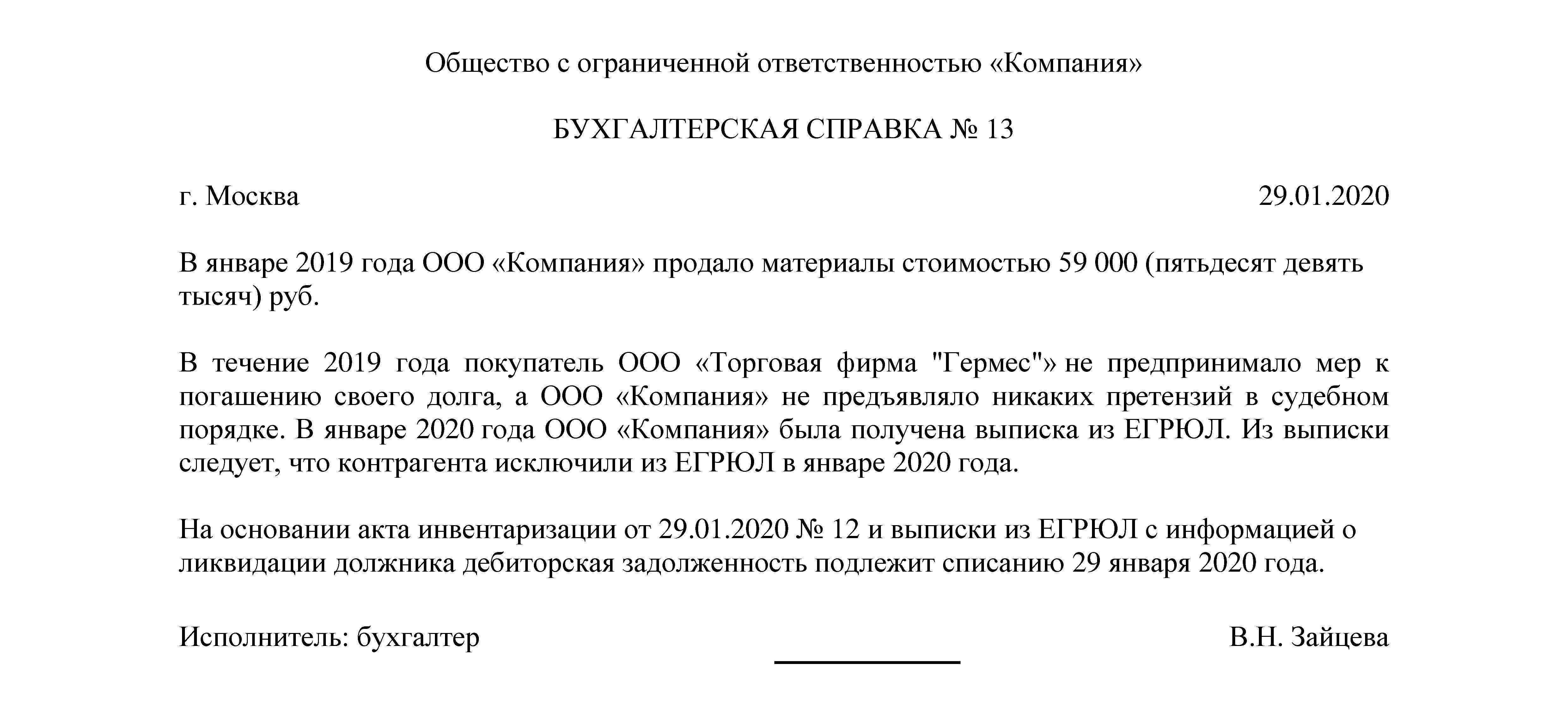

Нашей организацией в 2010 году были получены возмездные займы и кредиты со сроком погашения от 2 лет до 5 лет. По условиям договоров проценты по этим кредитам и займам подлежат выплате в конце срока. Ввиду существенности сумм нас интересует вопрос: как правильно отразить в бухгалтерском балансе непогашенные проценты по кредитам и займам, так как срок выплаты процентов наступает вместе со сроком погашения самого кредита или займа.

Заранее признательна Вам.

https://www.youtube.com/embed/

Описание счета «Проценты по долгосрочным кредитам»

На субсчете 67.02 «Проценты по долгосрочным кредитам» содержится обобщающая информация о суммах процентов по кредитам, которые получены организацией на срок более 12 месяцев. Счет 67.02 используется как для начисления суммы процентов, так и для их перечисления кредитору.

На счете отражаются суммы процентов по долгосрочным кредитам, которые были получены в национальной валюте (рублях). Суммы процентов, которые причитаются к выплате кредитору, проводятся по Кт 67.02.

Аналитический учет по субсчету 67.02 организовывается в разрезе кредиторов, кредитных договоров, а также в зависимости от видов полученных средств и целей их использования.

Бухучет беспроцентных займов выданных

Рассмотрим условия из примера 2, при этом предположим, что договором была предусмотрена выдача беспроцентного займа.

Тогда проводки у заимодавца будут выглядеть так:

Дт 76 Кт 51 — выдача беспроцентного займа 3 000 000 руб.

Следующей и последней записью в учете заимодавца будет проводка Дт 51 Кт 76 (она появится в день возврата займа).

ВАЖНО! Займы, выданные на беспроцентных условиях, для компании-заимодавца не являются финвложениями (п. 2 ПБУ 19/02), поскольку не выполняется существенное условие признания таковыми активов: их способность приносить доход

В то же время предусматривающий проценты выданный заем будет считаться таковым (п. 3 ПБУ 19/02).

В отчетности заимодавца выданный заем будет отражаться по строке 1230 «Дебиторская задолженность». При этом организация может детализировать в бухбалансе вид дебиторской задолженности: краткосрочная задолженность со сроком 12 месяцев и менее и долгосрочная задолженность со сроком более 12 месяцев.

Как учесть беспроцентный заем, выданный сотруднику, читайте здесь.

Каковы особенности налогового учета кредитов и займов?

Полученные кредитные или заемные средства не являются доходом в целях исчисления налога на прибыль для их получателя в силу норм подп. 10 п. 1 ст. 251 НК РФ. Также не являются расходом выданные средства с учетом положений п. 12 ст. 270 НК РФ. Аналогично не являются доходами и расходами средства, полученные и выплаченные в счет погашения кредита или займа.

При этом суммы начисленных и уплаченных процентов полностью признаются внереализационными расходами в соответствии с подп. 2 п. 1 ст. 265 НК РФ. Момент отражения в расходах сумм процентов определяется согласно п. 8 ст. 272 НК РФ:

Сумма процентов при наличии контролируемой задолженности включается в состав внереализационных расходов в размере, предусмотренном в ст. 269 НК РФ.

Проценты, полученные в рамках договоров о выдаче кредитов и займов, относятся к внереализационным доходам (п. 6 ст. 250 НК РФ).

Следует отметить, что различия в бухгалтерском и налоговом признании в расходах начисленных сумм процентов при инвестиционном кредите или при наличии контролируемой задолженности вызывают возникновение временных разниц, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Практические ситуации для заемщика и заимодавца, связанные с учетом процентов по займам и кредитам, рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный онлайн доступ к К+ бесплатно.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.

Энциклопедия решений. Заемные средства (строки 1410 и 1510 бухгалтерского баланса)

Заемные средства (строки 1410 и 1510)

ПБУ 15/2008 не содержит критериев, по которым заемные обязательства можно разделить на долгосрочные и краткосрочные. Решая данный вопрос, можно руководствоваться общими нормами бухгалтерского законодательства, согласно которым краткосрочными считают займы (кредиты), полученные на срок, не превышающий 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Внимание

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные. В составе краткосрочных обязательств учитываются и проценты по долгосрочному займу при условии, что срок их уплаты составляет менее 12 месяцев (письмо Минфина России от 28.01.2010 N 07-02-18/01).

Сумму долгосрочных займов (кредитов) с учетом причитающихся к уплате процентов вписывают в строку 1410 баланса. Их учитывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам». Таким образом, в строке 1410 отражают сальдо по кредиту этого счета.

Сумму краткосрочных займов (кредитов) с учетом причитающихся к уплате процентов указывают в строке 1510 баланса. Их учитывают по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». Соответственно, по строке 1510 вписывают кредитовое сальдо этого счета.

В строках 1410 и 1510 отражают задолженность по займам и кредитам независимо от способов ее оформления. То есть здесь указывают задолженность по средствам, привлеченным, например, путем продажи облигаций или оформленным финансовым векселем. Исключение из этого порядка предусмотрено для коммерческого кредита, который является не самостоятельной сделкой, а только условием о порядке оплаты товары (работы, услуги) по основному договору (поставки, подряда и т.д.). Поэтому задолженность по нему отражают в составе кредиторской задолженности по строкам 1450 (долгосрочная задолженность) или 1520 (краткосрочная задолженность) баланса.

Сумма задолженности организации по кредитам и займам, в случае существенности информации, может быть детализирована в дополнительных строках бухгалтерского баланса.

Определение

Проценты к уплате – плата за пользование средствами, привлеченными компанией в долг, а именно (п. 3 ПБУ 15/2008):

проценты и дисконт, причитающиеся к уплате по ценным бумагам организации (например, по облигациям, векселям);

проценты по коммерческим кредитам, полученным путем перечисления аванса, предварительной оплаты, задатка и т.п.;

дополнительные расходы по долговым обязательствам: суммы, уплачиваемые за информационные и консультационные услуги, непосредственно связанные с привлечением долгового финансирования, за экспертизу договора займа (кредитного договора), иные расходы, непосредственно связанные с привлечением долгового финансирования.

Проценты к уплате являются (п. 4, 5, 9 ПБУ 10/99; п. 7 ПБУ 15/2008):

составной частью первоначальной стоимости инвестиционных активов. При этом в стоимость инвестиционного актива включаются проценты к уплате, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива. Под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком в качестве основных средств (включая земельные участки), нематериальных активов или иных внеоборотных активов. Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут признавать все расходы по займам прочими расходами;

составляющей себестоимости продаж, если в соответствии с направлениями деятельности компании такие расходы признаются расходами по обычным видам деятельности (например, для микрофинансовых организаций).

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Данные обязательства должны отражаться по строке 1410 «Заемные средства»

По этой строке показывается информация о долгосрочных кредитах и займах, привлеченных организацией (срок погашения которых на отчетную дату превышает 12 месяцев) (абз. 2 п. 17 ПБУ 15/2008, п. п. 19, 20 ПБУ 4/99).

Если срок погашения заемных средств, ранее представленных в бухгалтерском балансе как долгосрочные обязательства, на отчетную дату составляет менее 12 месяцев, указанные обязательства представляются как краткосрочные (Письмо Минфина России от 28.01.2010 N 07-02-18/01) и отражаются по строке 1510 «Заемные средства».

Долгосрочные обязательства (раздел IV)

Заемные средства

Эта статья предназначена для отражения информации о долгосрочных займах и кредитах.

В бухгалтерском учете задолженность по полученным займам и кредитам подразделяется на краткосрочную (срок погашения которой согласно условиям договора не превышает 12 месяцев) (счет 66) и долгосрочную (срок погашения которой по условиям договора превышает 12 месяцев) (счет 67).

Для заполнения этой строки берутся данные, отраженные на счете 67 «Расчеты по долгосрочным займам и кредитам».

Задолженность по долгосрочным займам и кредитам отражается на счете 67 в сумме денежных средств, фактически полученных по договору займа (кредитному договору) и не возвращенных на отчетную дату.

Примечание. При заполнении баланса проверьте сроки погашения всех долгосрочных займов и кредитов, учтенных на счете 67. Если срок погашения каких-то займов (кредитов) на 31 декабря 2016 г. составляет менее 12 месяцев, то такие обязательства подлежат отражению в балансе как краткосрочные.

Соответствующие разъяснения можно найти в Письме Минфина России от 28.01.2010 N 07-02-18/01.

Сумму задолженности по займам и кредитам формируют как сумма основного долга, так и причитающиеся на конец отчетного периода к уплате проценты согласно условиям договоров.

Примечание. Если срок уплаты процентов по долгосрочному займу составляет менее 12 месяцев, то сумма задолженности по их уплате отражается в балансе по строке «Заемные средства» раздела «Краткосрочные обязательства».

Краткосрочные обязательства (раздел V)

Заемные средства

Для заполнения этой строки берутся данные по счету 66 «Расчеты по краткосрочным займам и кредитам».

При заполнении данной строки необходимо учитывать сроки погашения не только самих заемных обязательств, но и задолженности по процентам.

Если у организации есть долгосрочные долговые обязательства, по которым на конец 2016 г. образовалась задолженность по уплате процентов со сроком уплаты менее 12 месяцев, то задолженность по уплате этих процентов следует включить в показатель строки «Заемные средства» раздела «Краткосрочные обязательства».

При этом, следуя Рекомендациям Минфина России, причитающиеся на конец отчетного периода к уплате проценты по долгосрочным кредитам, отражаемые в бухгалтерском балансе как краткосрочные обязательства, при необходимости должны быть обособлены от данных о краткосрочных кредитах и займах (Письмо Минфина России от 24.01.2011 N 07-02-18/01).

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 /365 × 31 × 15% = 38 219,18 руб.

Дт 51 Кт 76 — проценты поступили на расчетный счет — 38 219,18 руб.

…и так далее до 28 февраля следующего года.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

- Кредит выдает только банк. Заем может быть получен от других юридических лиц, а также физлиц.

- Кредит обязательно предусматривает уплату процентов. Заем может быть беспроцентным.

- Кредит выдается исключительно деньгами. Заем может быть выдан в натуральной форме, ценными бумагами.

- Кредиты «подчиняются» нормативно-правовым актам Банка России. Для займов между лицами, не являющимися кредитными организациями, эти НПА могут рассматриваться как рекомендуемые.

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Строка 1500 «Итого по разделу V»

По этой строке приведите общую сумму краткосрочных обязательств компании. Значение получают путем сложения сумм из всех строк раздела, а именно 1510, 1520, 1530, 1540 и 1550.

Дорогой коллега, а вы знаете, что ВТБ Банк позволяет юрлицам проводить операции прямо из бухгалтерской программы и оплачивать платежки до 23:00?

Откройте счет на специальных условиях — закажите звонок прямо сейчас!

Узнать подробности у специалиста

Дорогой коллега, успейте подписаться на «Главбух» за 8888 руб! Акция действует до 30 июня

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.