Основные преимущества ЕНС

Введение с 01.01.2023 единого налогового счёта:

- должно исключить наличие у налогоплательщика одновременно задолженности и переплаты по разным видам налогов;

- обеспечит экономически обоснованный расчет пеней на общую сумму задолженности перед бюджетом.

| ЭЛЕМЕНТ МЕХАНИЗМА УПЛАТЫ НАЛОГОВ | КАК ПОВЛИЯЕТ ВВЕДЕНИЕ ЕНС |

| Обеспечительные меры | Взыскание именно общей суммы задолженности исключит применение налоговыми органами избыточных обеспечительных мер к плательщикам |

| Уточнения и зачеты платежей | Ситуация, при которой у одного плательщика имеется одновременно задолженность и переплата по разным платежам, станет невозможной. Уточнения и зачеты исчезнут за ненадобностью. |

| Пени | Обеспечит экономически обоснованный расчет суммы пеней на именно общую сумму задолженности перед бюджетом. Исчезает необходимость перечисления большого количества платежей. |

Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

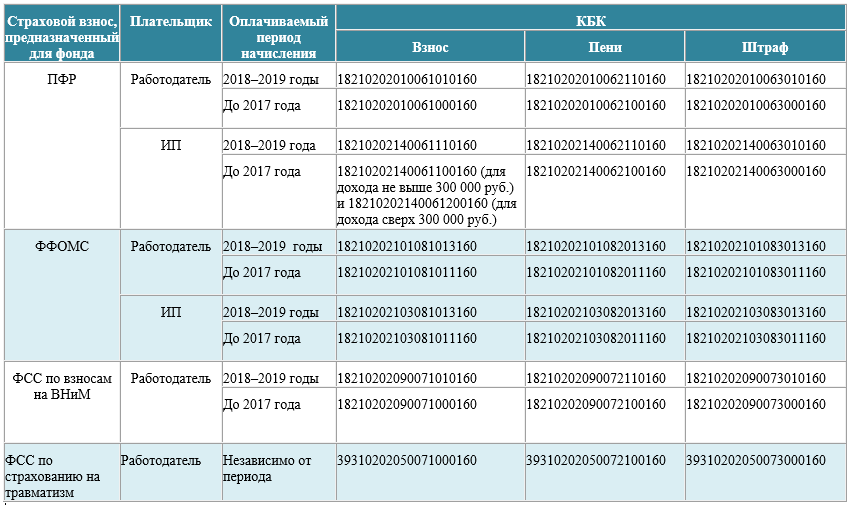

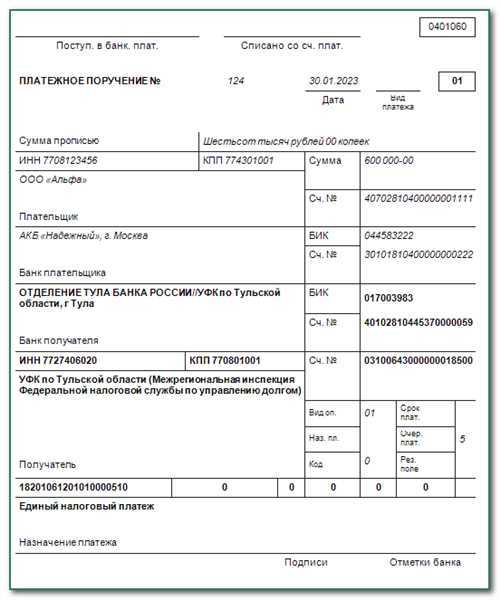

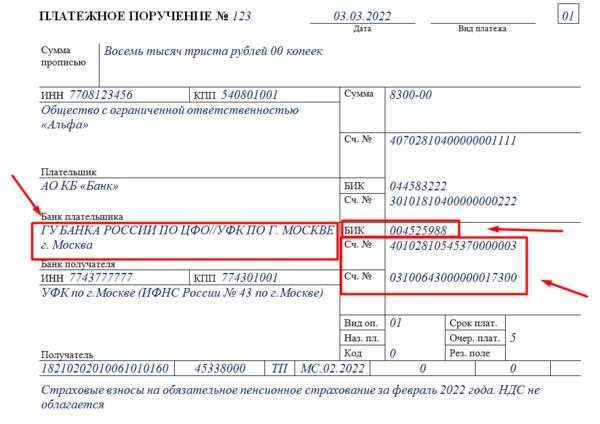

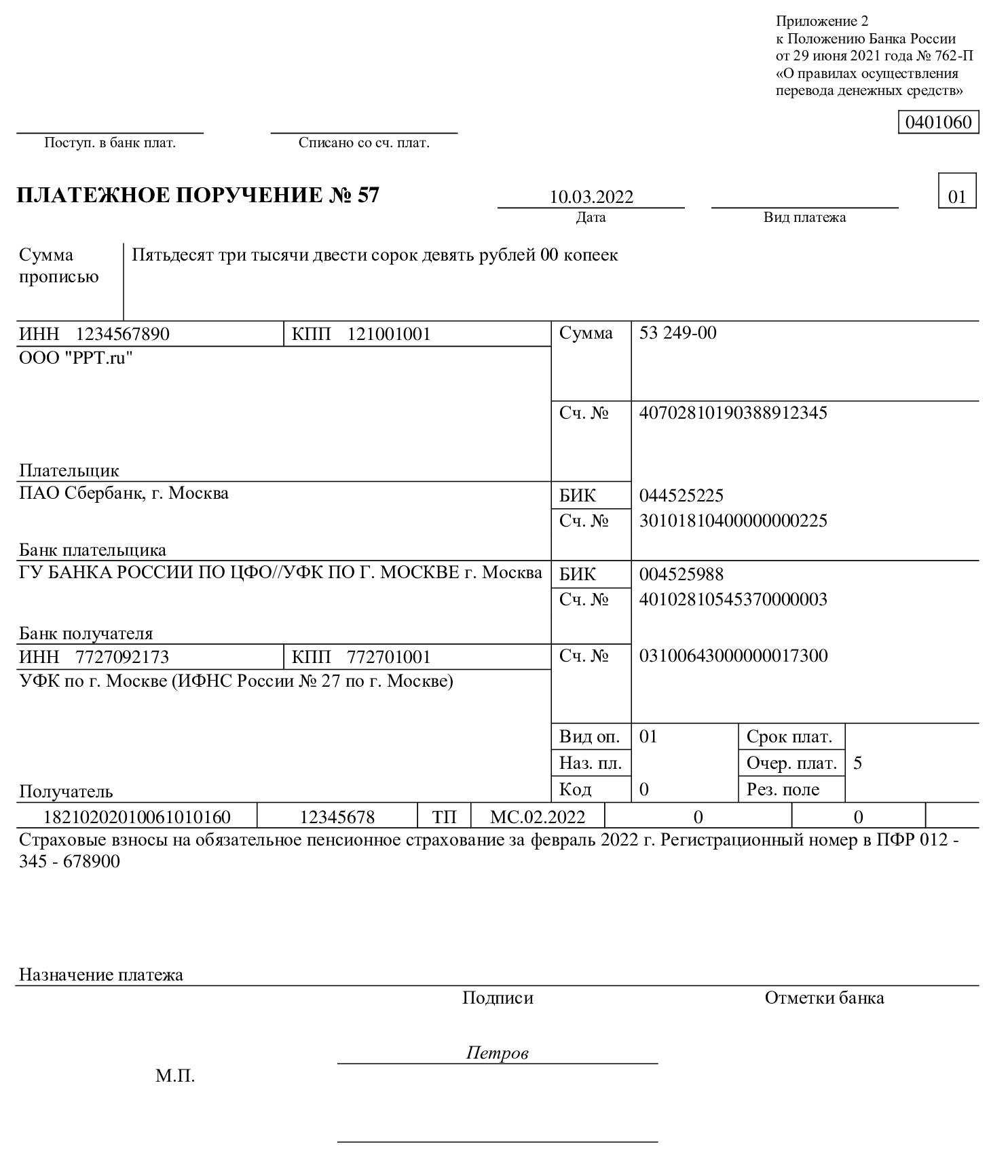

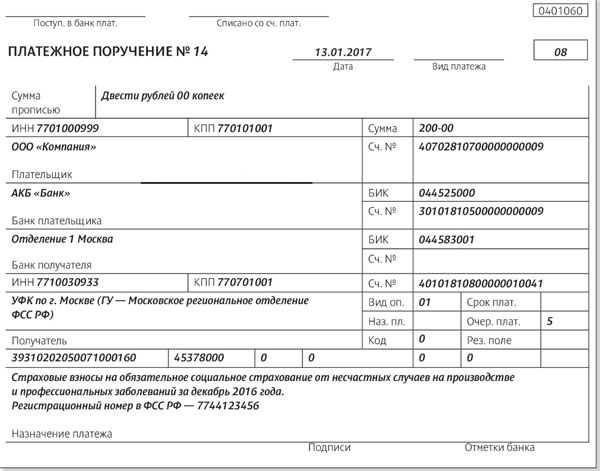

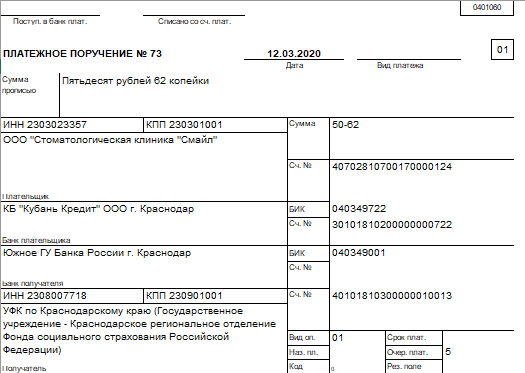

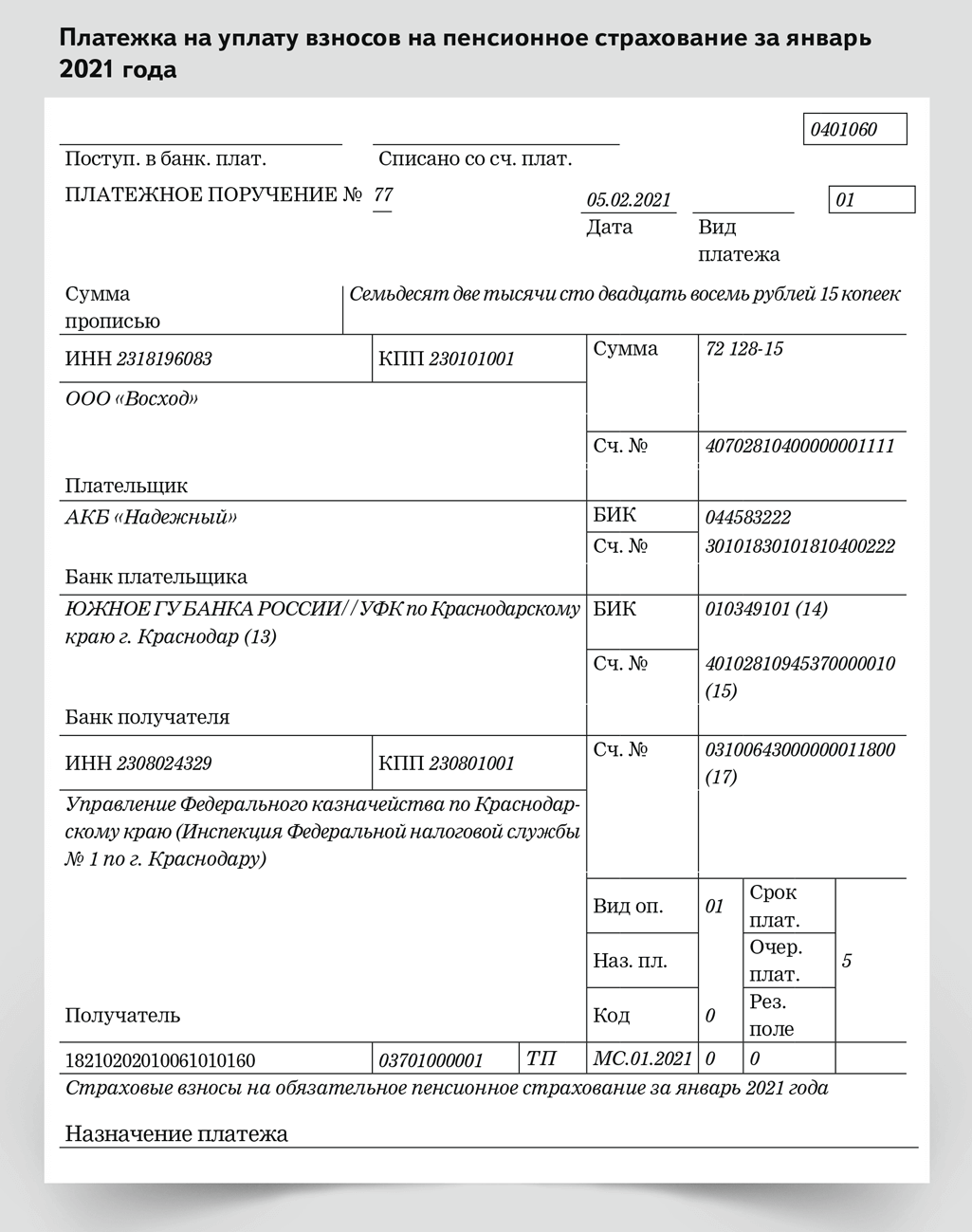

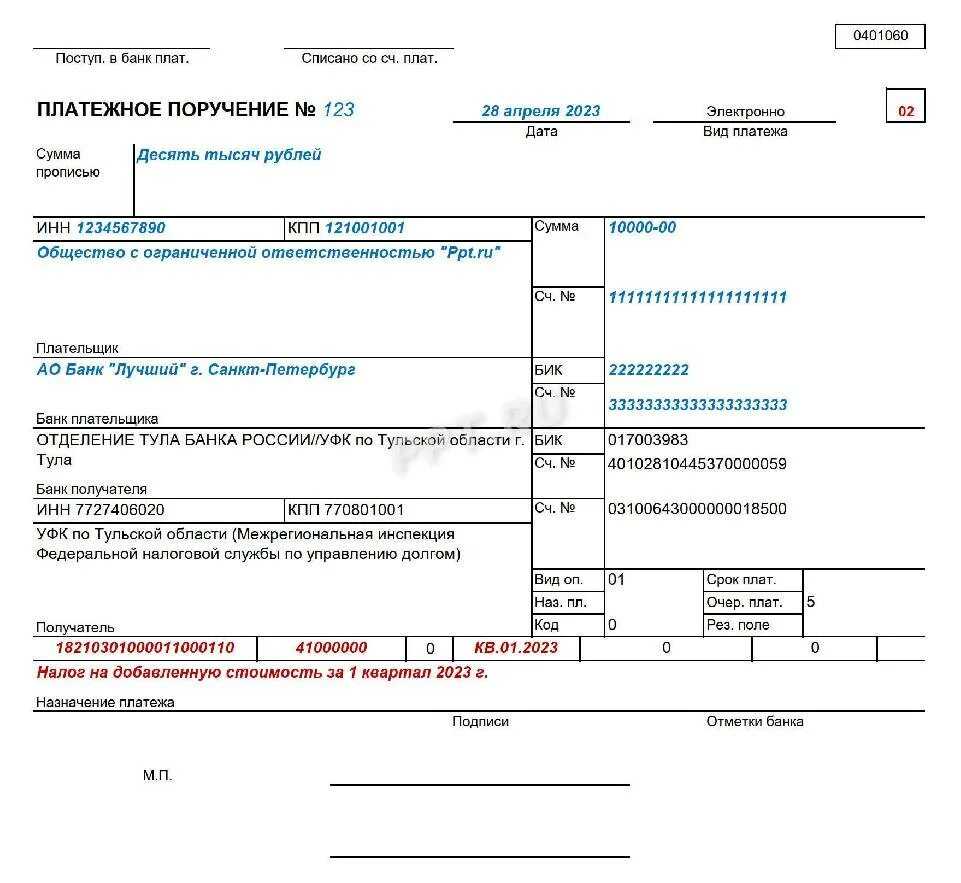

Платежные поручения по страховым взносам в 2022 году

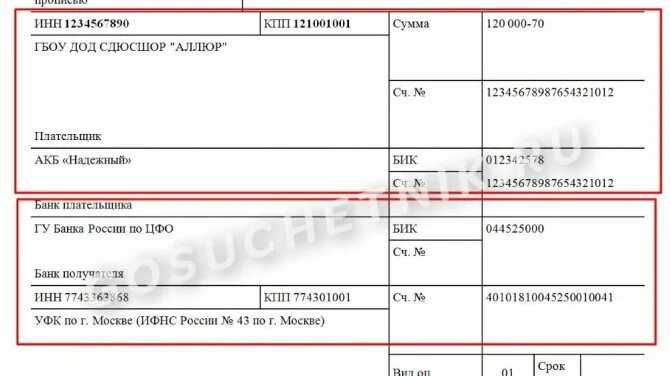

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2022 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

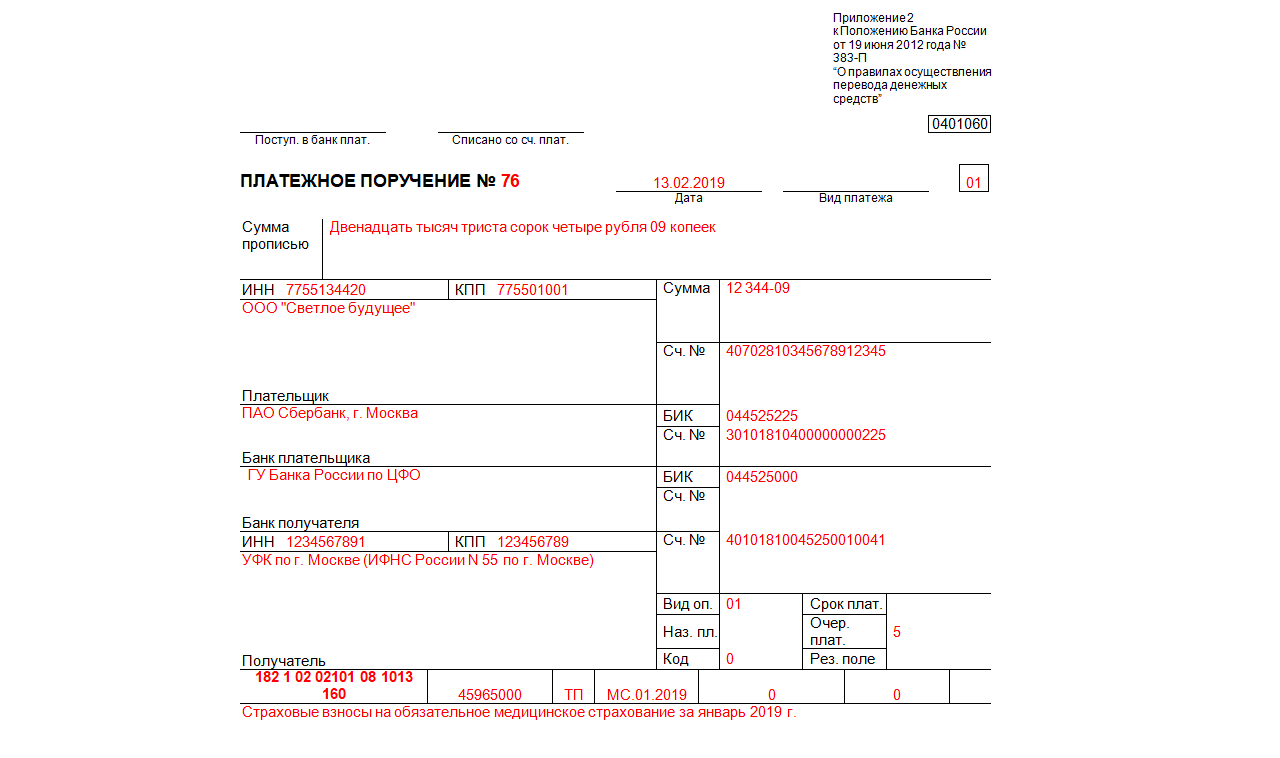

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС). 2. Графа «ИНН»: указать код ИФНС. 3. Графа «КПП»: указать КПП ИФНС. 4. Графа «КБК»: указать необходимый КБК.

В 2022 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

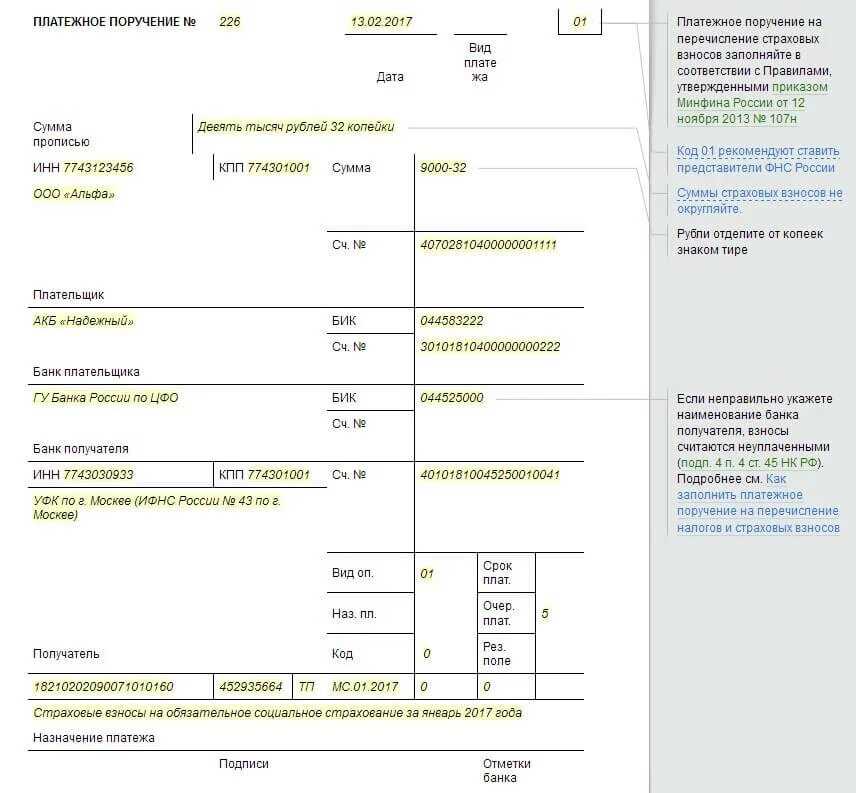

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2022 год:

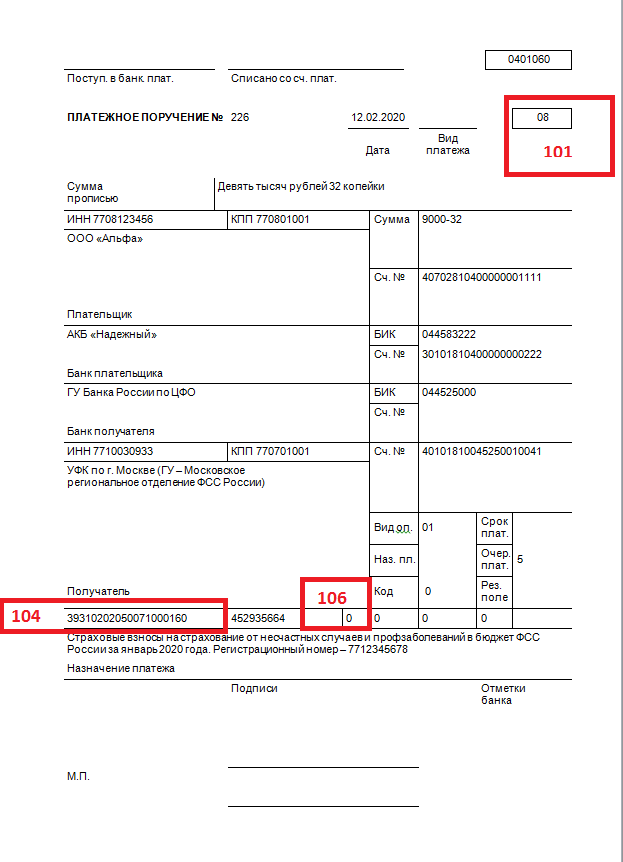

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2022 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

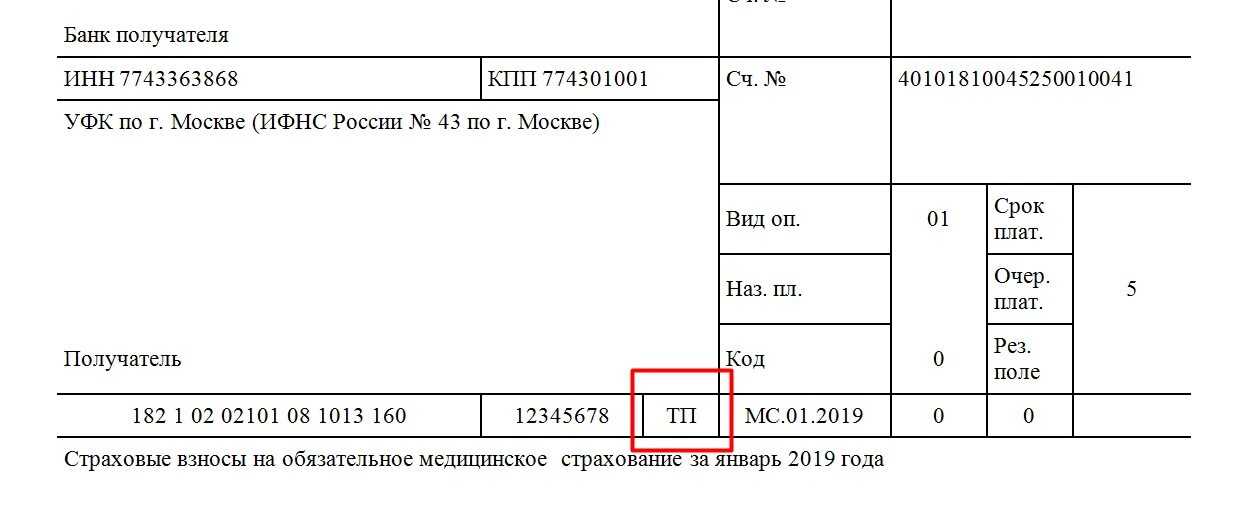

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2022 «МС.01.2022»; за март 2022 «МС.03.2022».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

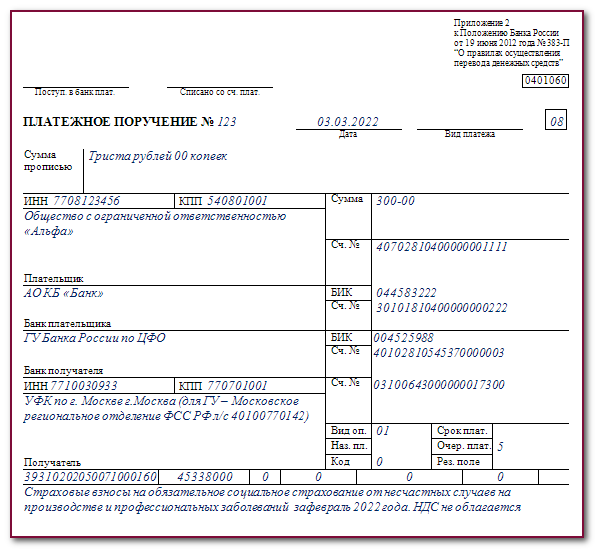

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

С мая 2021 года на основании Приказа Федерального казначейства № 15н от 01.04.2020, в реквизитах на оплату страховых взносов в ИФНС поменялся БИК, номера счетов, наименования банков-получателей бюджетных платежей:

- в поле 13 унифицировали наименование банка-получателя;

- в поле 14 изменили БИК получателя, идентификационный код будет новым;

- в поле 15 следует вставить номер корреспондентского счета банка-получателя, входящего в состав единого казначейского счета (ЕКС) — до этого в графе ставили ноль;

- в 17 графе теперь необходимо указать номер счета получателя или номер казначейского счета. Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Новые реквизиты опубликованы на официальном сайте ФНС в разделе – «Контакты»- «Адреса и платежные реквизиты Вашей инспекции». Предварительно на главной странице сайта ФНС из выпадающего окна выберите нужный регион.

Еще одно изменение для заполнения платежных поручений на уплату страховых взносов произошло с 01.10.2021. Приказом Минфина № 199 н от 14.09.2020 года, в поле 101 (статус составителя платежного поручения) прописывается значение «13», единое для всех физических лиц, в т ч для ИП, адвокатов и частнопрактикующих лиц. Коды «09», «10», «11» и «12» утратили силу.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2022 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2022 года.

Начисление и уплата страховых взносов от несчастных случаев в 2020-2021 годах: нюансы

Начисление «несчастных» взносов осуществляется только работодателями. Применяемый каждым из них тариф зависит от основного вида деятельности работодателя (класса профессионального риска). Всего предусмотрено 32 класса риска: самому низкому соответствует тариф 0,2%, самому высокому — 8,5%.

О величине существующих тарифов подробнее читайте в статье «Тарифы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний зависят от вида экономической деятельности».

При начислении учитываются имеющие место льготы, установленные скидки и надбавки к тарифам.

Расчет платежей производится ежемесячно (п. 9 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ), но ведется нарастающим итогом (на доходы, полученные работником с начала года). Сумма, причитающаяся к уплате за последний месяц, рассчитывается как разница между начисленной нарастающим итогом суммой и величиной платежа, полученной за предшествующий период (также определенный нарастающим итогом, но с включением в него предшествующего расчетному месяца). Конечный результат расчета выражается в рублях и копейках.

Отдельно считают взносы обособленные подразделения, самостоятельно производящие выплату зарплаты.

Срок для уплаты соответствует 15-му числу месяца, следующего за месяцем начисления очередной суммы взносов, и может переноситься на более позднюю дату при совпадении с выходным днем (п. 4 ст. 22 закона № 125-ФЗ).

Как заполнять платежки по страховым взносам в 2021 — 2022 годах

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Перечни КБК утверждает Минфин. На 2021 и на 2022 год эти перечни установлены разными приказами. Но несмотря на это коды в 2021 и 2022 годах нужно использовать одинаковые:

|

Вид страхвзноса |

КБК |

|

на ОПС |

182 1 02 02010 06 1010 160 |

|

на ВНиМ |

182 1 02 02090 07 1010 160 |

|

на ОМС |

182 1 02 02101 08 1013 160 |

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

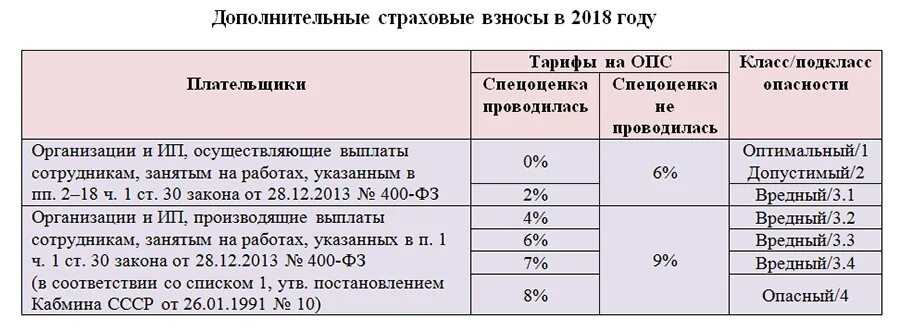

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

— тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

|

— тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

— тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

— тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

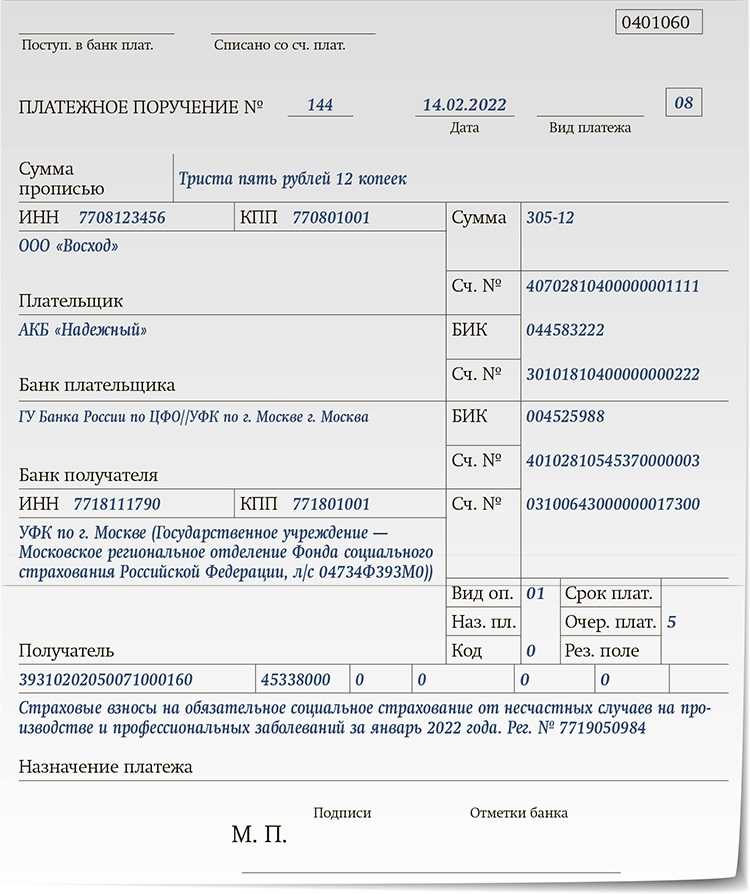

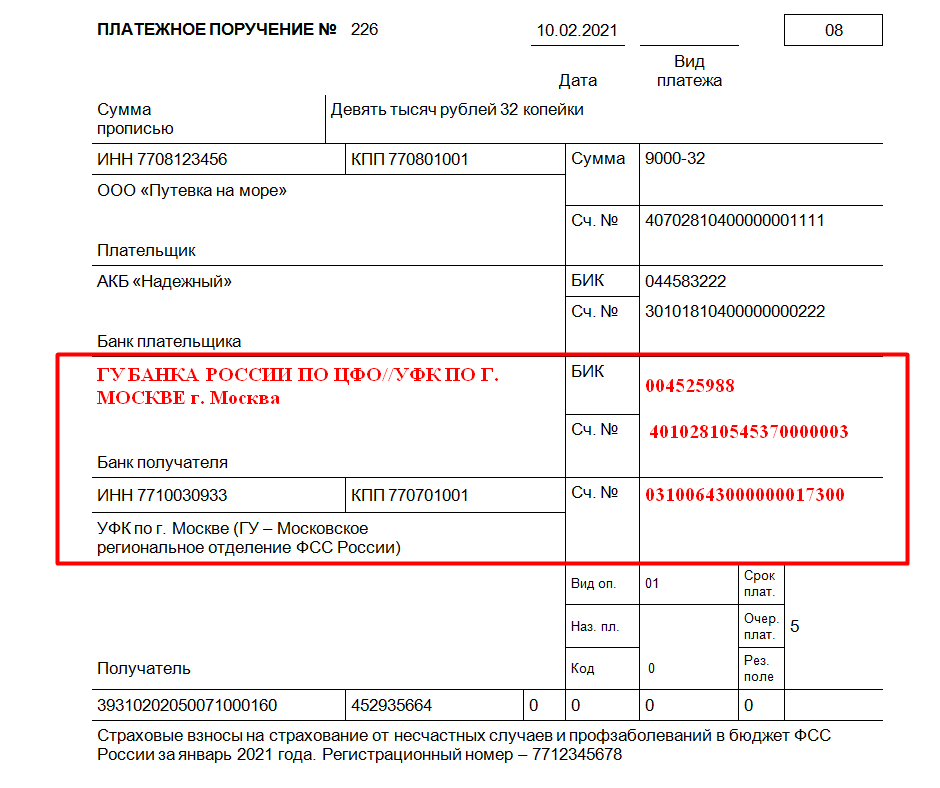

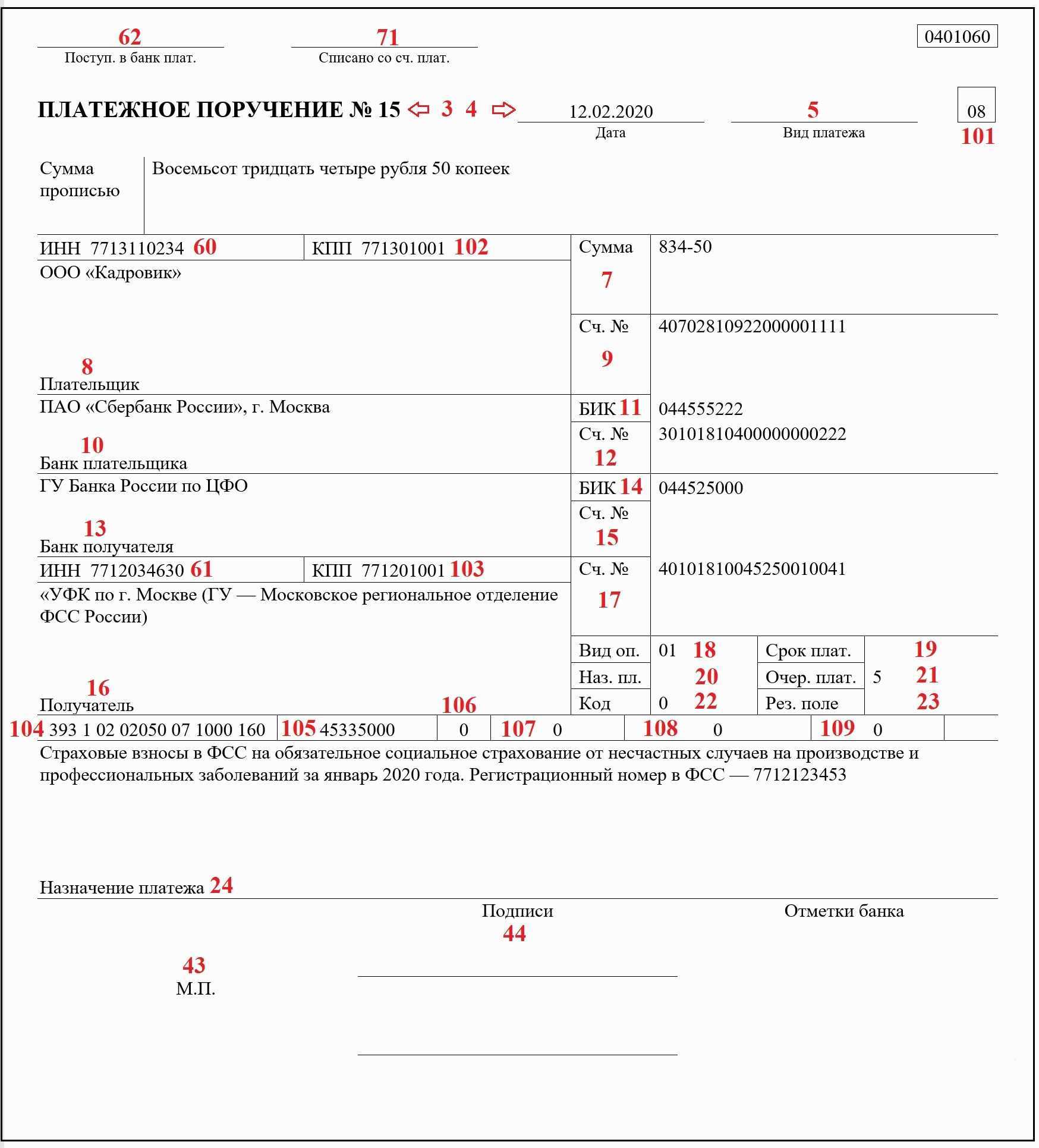

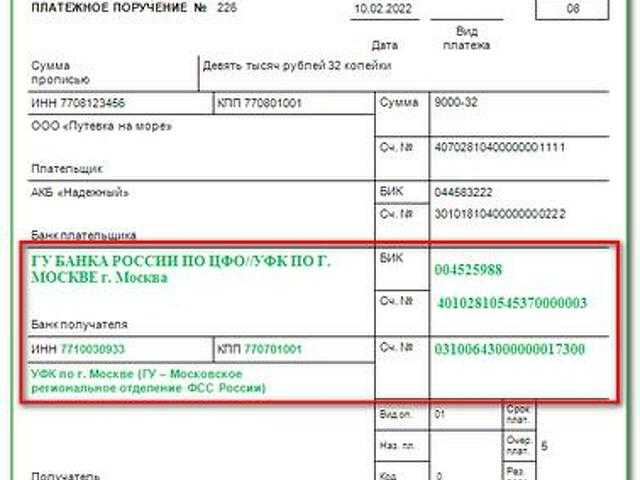

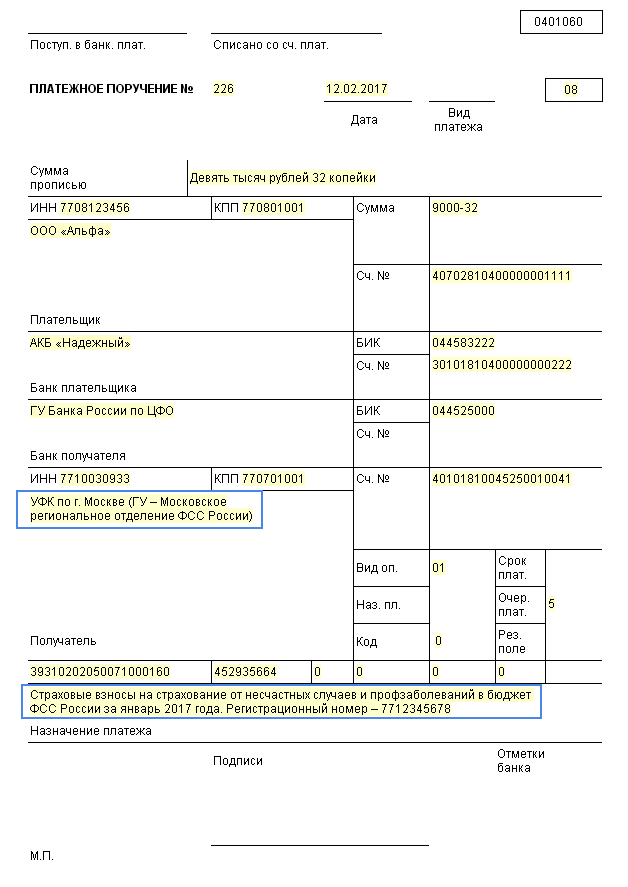

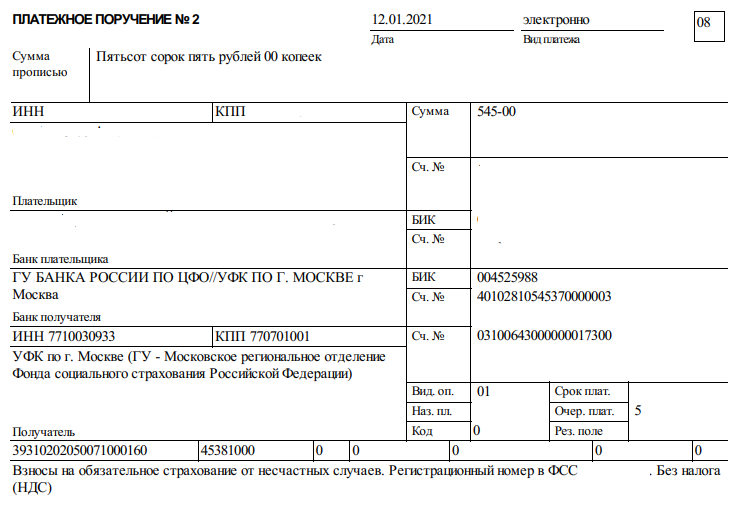

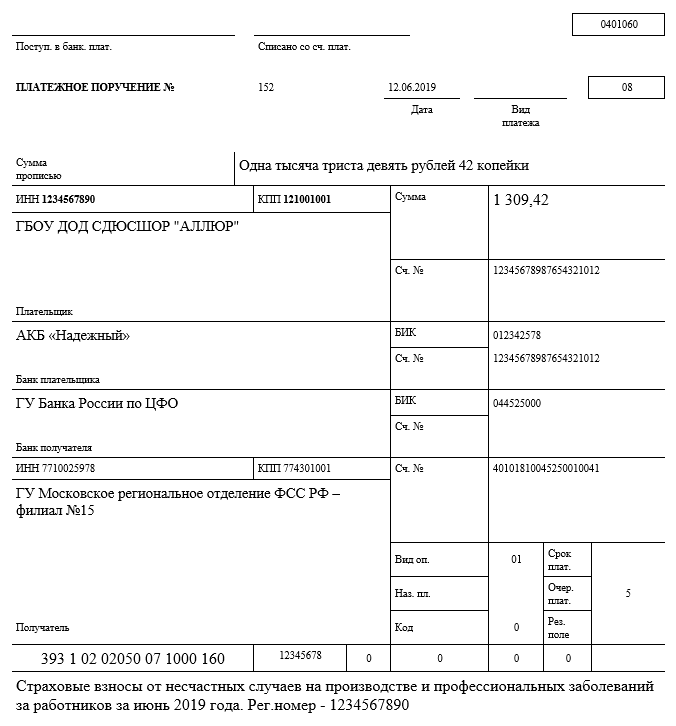

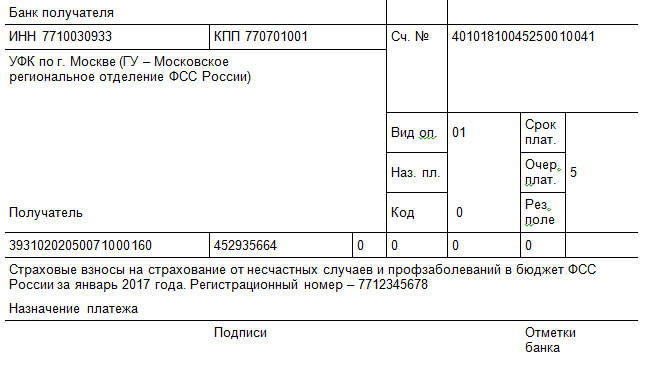

Реквизиты ГУ — РРО ФСС РФ оплата взносы по травматизму за январь 2021 года

Если вы указали КБК с ошибкой, обязанность по уплате взносов будет неисполненной. Тогда у организации появляется задолженность по платежам в Соцстрах, и позже ей будут начислены пени. При обнаружении ошибки, необходимо написать заявление в ФСС об уточнении платежа.

Важно! Фонд социального страхования будет рассматривать ваше заявление, если допущена ошибка в любой цифре, кроме первых трех. Если вы указали код не 393, а другие цифры, то платежка не подходит под админтстрирование ФСС, и фонд не сможет его проверить

Заявление составляется в свободной форме.

Все работодатели оплачивают взносы на социальное страхование по материнству и болезни — в налоговую службу. Исключением может быть налогоплательщик, применяющий пониженные тарифы. Код на «материнский» взнос в ФНС:

182 1 02 02090 07 1010 160

Для оплаты пени в этом номере в цифроместах 14-17 пишите 2110. Для оплаты штрафа в цифроместах 14-17 проставьте 3010.

Автор статьи: Александра Аверьянова

Платите взносы без проблем и в срок из сервиса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату, платить налоги и взносы, автоматически формировать отчеты и отправлять их, не вставая из-за стола. Первые 14 дней работайте в сервисе бесплатно.

Недоимка по страховым взносам

С 2023 года изменился и порядок расчетов по недоимкам и штрафным санкциям. Если у предпринимателя образовалась недоимка по ОПС, ОМС и ВНиМ, ее автоматически спишут при поступлении следующего ЕНП. Никаких заявлений подавать не надо: новая система расчетов с бюджетом подразумевает первоочередное списание долгов по налогам и взносам при положительном сальдо (остатке) на вашем едином налоговом счете.

Если предпринимателю начислили пени, проценты или штрафы, их тоже не надо оплачивать отдельным поручением. Для погашения долгов налоговики автоматически зачтут средства с ЕНС. А если денег на едином счете не хватает, перечислите нужную сумму — обычным поручением на КБК ЕНП 182 01 06 12 01 01 0000 510.

Недоимки, пени и штрафы по страхвзносам на травматизм рассчитывают и платят по старым правилам. Изменился только администратор и КБК платежей. Перечисляйте долги в территориальное отделение СФР по таким кодам:

- 797 1 02 12000 06 2100 160 —для пеней;

- 797 1 02 12000 06 2200 160 — для процентов;

- 797 1 02 12000 06 3000 160 — для штрафов.

Основные изменения КБК в 2023 году

Нынешний год охарактеризовался очередными изменениями в кодах бюджетной классификации. Данное замечание следует учитывать при заполнении расчетных ведомостей, в данном случае, строки 104. Индекс бюджетной организации указывается только в случаях, если распорядителем дохода позиционируется тот, либо другой именно бюджет.

Действующее налоговое законодательство напоминает, что строка 104 заполняется лишь при следующих обстоятельствах:

- перечисление налоговых начислений, государственных пошлин, сборов, штрафных и других аналогичных санкций;

- перечисление взносов по различным внебюджетным фондам;

- перечисление денежных средств по таможенному управлению;

- отчисление суммы установленного размера индивидуальным предпринимателем;

- любые выплаты финансовых средств в адрес органов государственной власти, Российской Федерации.

Следовательно, упоминаемая строка остается незаполненной только в случае получения денег частным лицом, не имеющего никакого отношения к смете финансовых расходов и доходов государства.

Штрафы за неуплату страховых взносов в 2022 году

В 2022 году, налоговые инспекторы имеют право заблокировать расчетные счета организаций и предпринимателей в случае неуплаты страховых платежей. Та же мера будет ожидать бизнесменов и за несвоевременное предоставление отчетов по страховым взносам.

На основании статьи 122 Налогового кодекса, неуплата страховых взносов грозит штрафами в размере 20% от не уплаченной суммы и в размере 40% от не уплаченной суммы, если будет доказано, что налогоплательщик умышленно не производил страховые платежи.

При перечислении взносов обратите особое внимание на заполнение поля 101 платежки – статус плательщика:

- 01 Организация перечисляет с собственной деятельности налоги, сборы, страховые взносы, которые администрируют налоговые инспекции

- 02 Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников

- 08 Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников

- 13 Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное или медицинское страхование за себя, а также перечисляет взносы за сотрудников.

При неверном указании этого двухзначного кода, у плательщика может возникнуть недоимка.

Дело в том, что поступления в бюджет по платежным поручениям, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации или предпринимателя может и не быть. Задолженность, в счет которой организация или предприниматель направляли свой платеж, остается непогашенной.

В завершение отметим, что с 2022 году у ИП и юридических лиц появится возможность платить все налоги, авансовые платежи, пени и штрафы, а также страховые взносы посредством единого налогового платежа.

Материал актуализирован 22.12.2021

Уплата взносов на медстрах в 2023 году: КБК и иные реквизиты

По части уплаты ОМС в 2023 году коды для данного учета не изменились. Адресатом денежных средств выступает Федеральный налоговый департамент России.

Если принять во внимание заполнение расчетного документа платежа медицинских взиманий, следует учесть заполнение необходимых строк:

- строки ИНН, КПП адресата финансирования — указывается налоговый, идентификационный номер фискальной администрации, курирующей уплату данных взносов;

- получатель — короткое название ведомства Федерального казначейства, в скобках указывается короткое название территориальной инспекции налогового учреждения, которая сопровождает платеж по данным взносам;

- КБК — вписывается действующий в нынешнем году индекс бюджетной классификации, заключающийся 20-значным числом.

КБК по страховым взносам в 2022 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 08.06.2021 N 75н содержится справочник КБК на 2022 год. Изменениям подверглись коды по акцизам, НДПИ и административным штрафам.

В Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2022 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

КБК для платежей в 2022 году

Если необходимо сделать платежи в ИФНС и ФСС в 2022 году, за периоды 2017-2022 годов, то нужно использовать такие КБК:

|

Название страхового платежа |

КБК |

КБК штрафы |

КБК пени |

|

на обязательное пенсионное страхование (за работников) |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 3010 160 |

182 1 02 02010 06 2110 160 |

|

на обязательное медицинское страхование (за работников) |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02101 08 2013 160 |

|

на материнство и больничные (за работников) |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 3010 160 |

182 1 02 02090 07 2110 160 |

|

по травмам в ФСС (за работников) |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

|

на обязательное пенсионное страхование (за себя) |

182 1 02 02140 06 1110 160 |

82 1 02 02140 06 3010 160 |

182 1 02 02140 06 2110 160 |

|

на обязательное медицинское страхование (за себя) |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 3013 160 |

182 1 02 02103 08 2013 160 |

|

на пенсии с дохода от 300 тыс. рублей (1%) |

182 1 02 02140 06 1110 160 |

Кроме того, необходимо оплатить взносы в ИФНС за работников, трудящихся в условиях, которые дают право выхода на пенсию в досрочном порядке, в частности:

|

Название страхового платежа |

Основание |

КБК (поле 104 платежки) |

|

для занятых на работах с вредными условиями труда |

п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02131 06 1010 160 |

|

для занятых на работах с тяжелыми условиями труда |

(пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02132 06 1010 160 |

Дополнительный тариф по взносам за эти категории работников зависит от результатов специальной оценки.

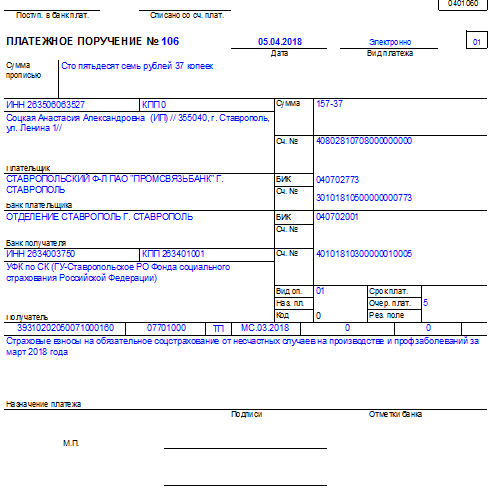

Страховые взносы «на травматизм» в 2022 году в ФСС необходимо перечислить по КБК 393 1 02 02050 07 1000 160.

Все КБК, актуальные в 2022 году, опубликованы на этой странице.

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).