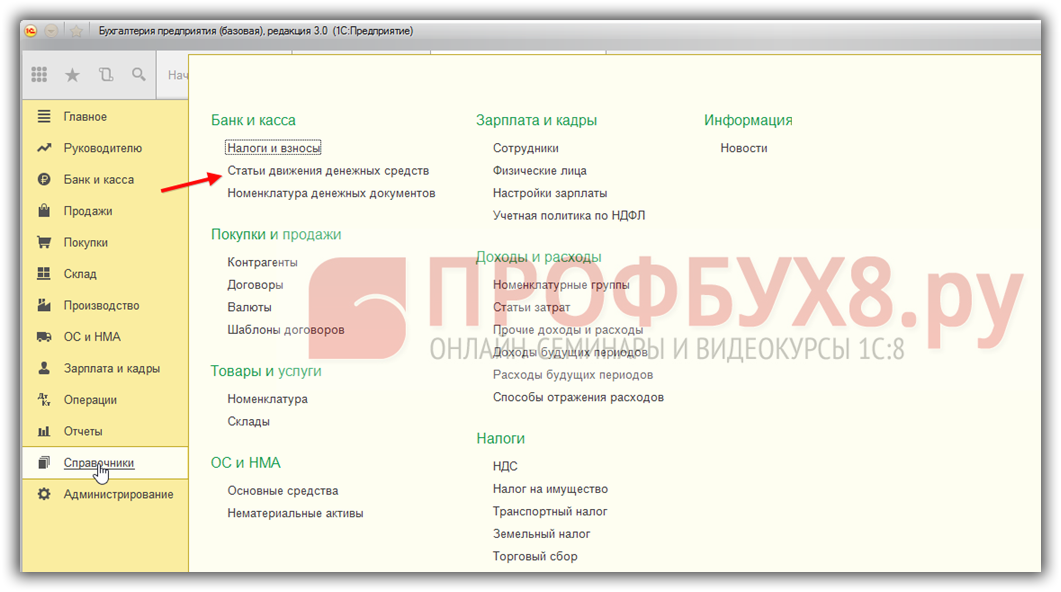

Что за документ ОДДС

Суть отчёта о движении денежных средств (кратко ОДДС) выражается в самом его названии. Этот документ показывает, сколько денег было у компании на начало периода, сколько их поступило и выбыло в течение периода и сколько осталось в итоге.

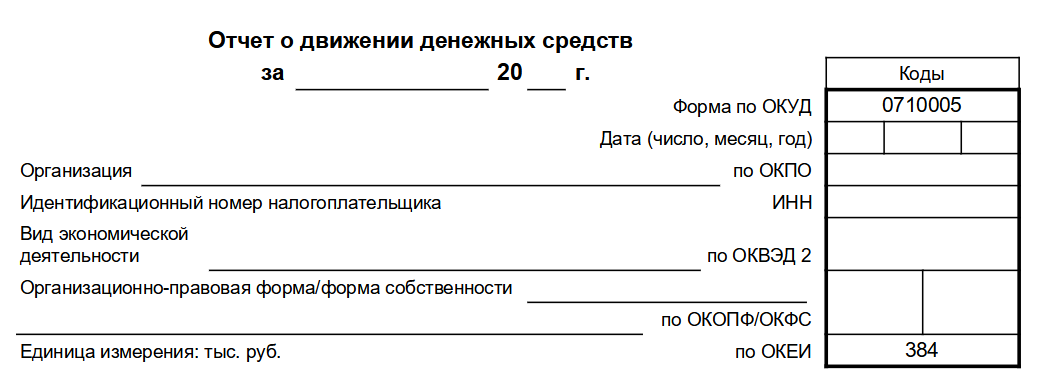

Все организации, которые ведут бухгалтерский учёт в стандартном варианте, подают ОДДС раз в год в ФНС вместе с балансом, отчётом о финансовых результатах и приложениями к ним. Форма приводится в Приложении № 2 к приказу Минфина № 66н от 02.07.2010, которым утверждены все бланки финансовой отчётности.

Однако этот отчёт очень полезен для руководства компании, поэтому для внутренних целей формировать его рекомендуется даже чаще, чем раз в год. Об аналитических возможностях документа расскажем в конце статьи. Сначала же о том, как составить отчёт о движении денежных средств для представления в ГИР БО. Правила его формирования прописаны в ПБУ 23/2011.

Основные понятия

В отчёте о движении денежных средств компании собираются обобщённые данные о её денежных потоках, а также об остатках денежных средств и денежных эквивалентов.

К денежным эквивалентам относят, например, банковские депозиты до востребования и прочие финансовые вложения высокой ликвидности, которые можно быстро превратить в заранее известную сумму. Их стоимость не подвержена значительному изменению.

Денежные потоки – это поступления денег и эквивалентов, а также их выбытие, то есть платежи, которые производит компания. При этом операции, которые не приводят к изменению общей суммы денег, в потоке не учитываются. Например, не включается в денежные потоки снятие наличности с расчётного счёта, обмен одних эквивалентов на другие без финансовой выгоды или потери. Так, если делалась конвертация валюты, то к денежным потокам будет отнесена только сумма выгоды или потери. А если деньги были положены на депозит, то в денежных потоках будут учтены только начисленные по нему проценты.

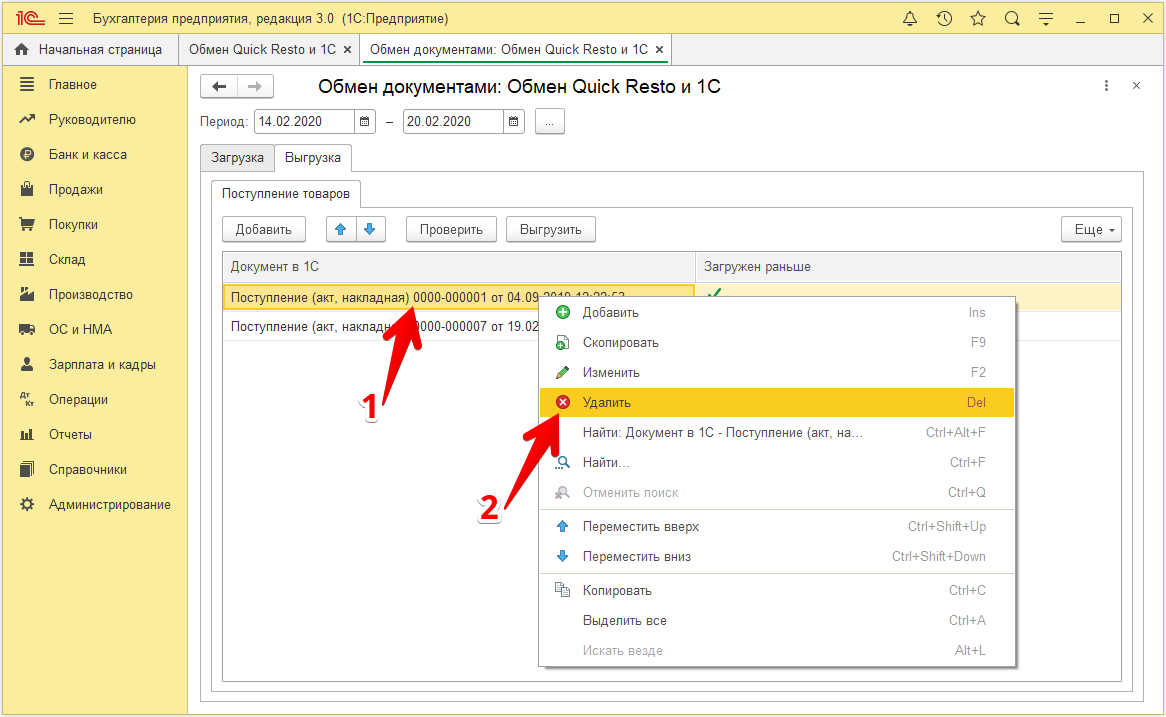

Как отражаются статьи движения денежных средств в 1С 8.3 на примере

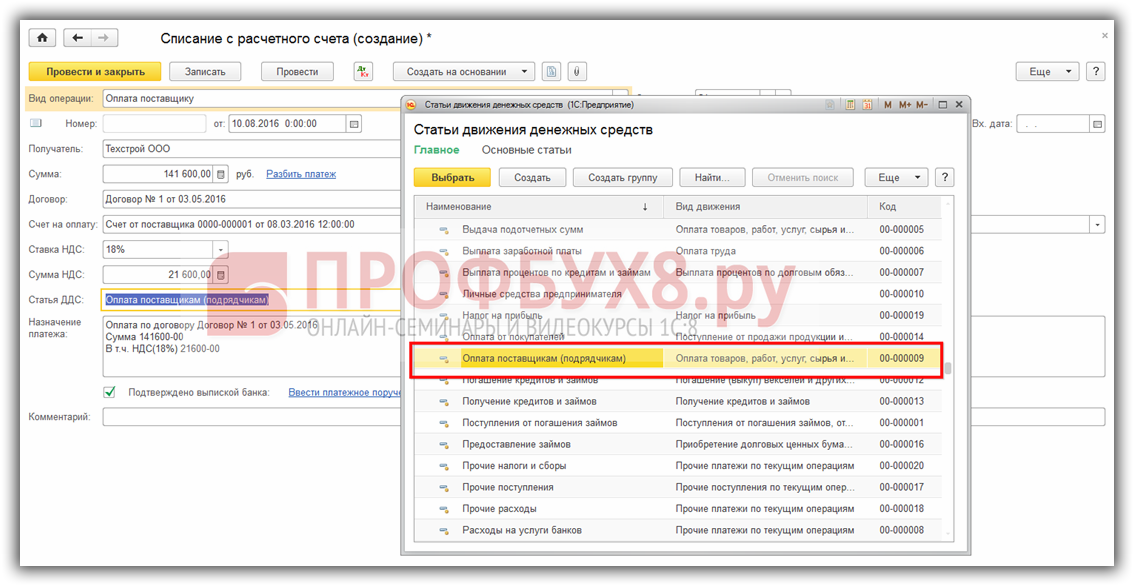

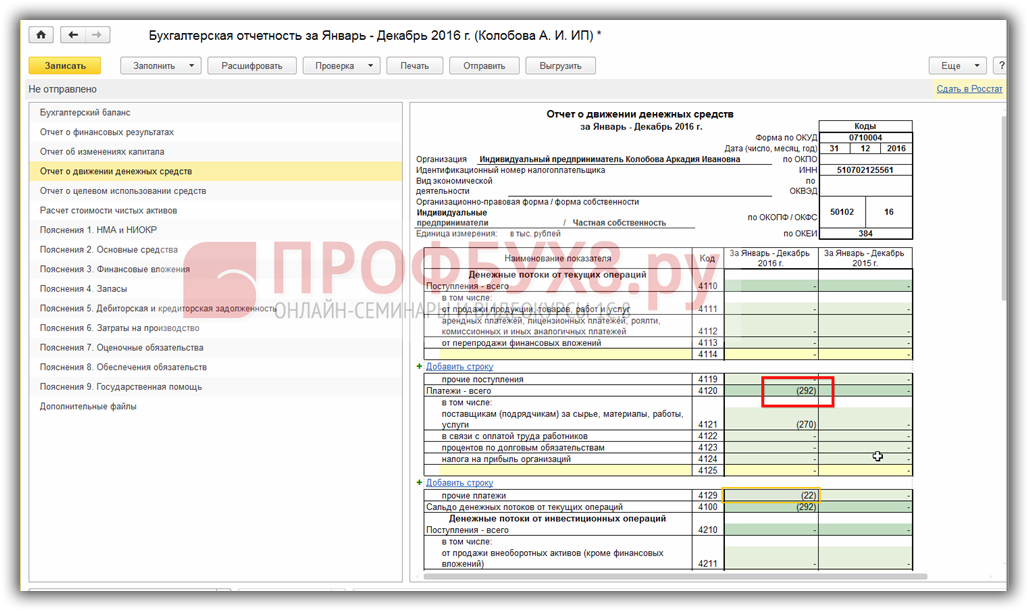

Рассмотрим пример. Оформим оплату поставщику документом списания денежных средств с расчетного счета. Программа 1С 8.3 автоматически подставила в поле Движение денежных средств статью с видом движения Оплата товаров, работ, услуг, сырья и иных оборотных активов:

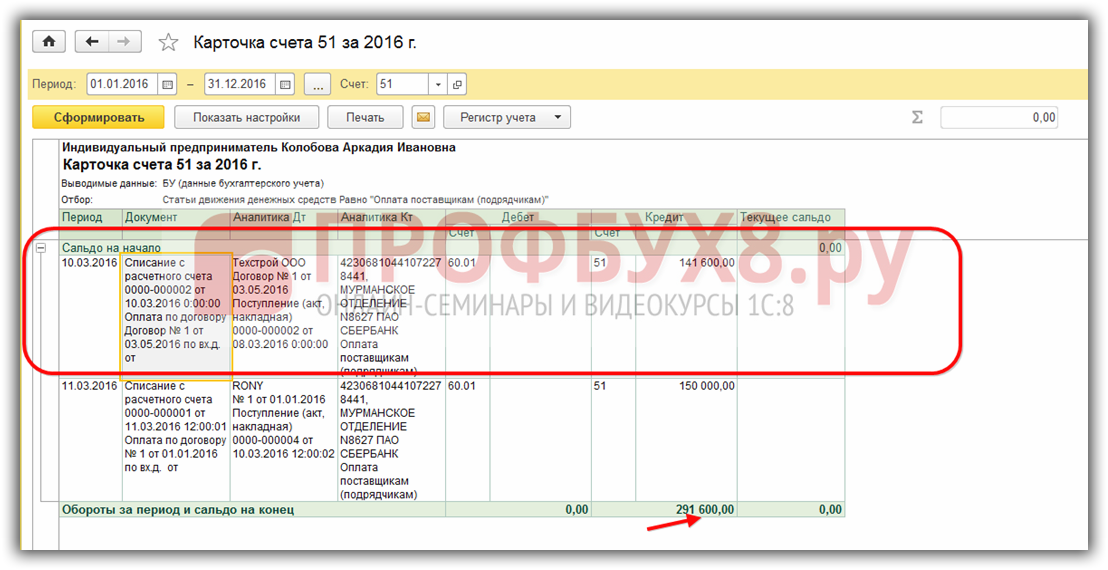

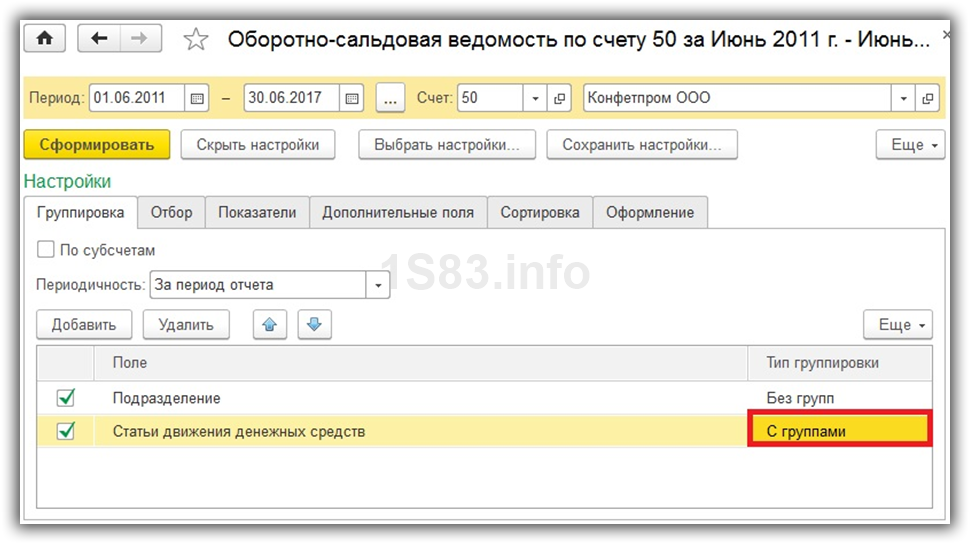

Посмотрим, как в 1С 8.3 отразилась данная операция в оборотно-сальдовой ведомости счета 51, а также в карточке этого счета. В нашем случае карточка по счету 51 выглядят следующим образом:

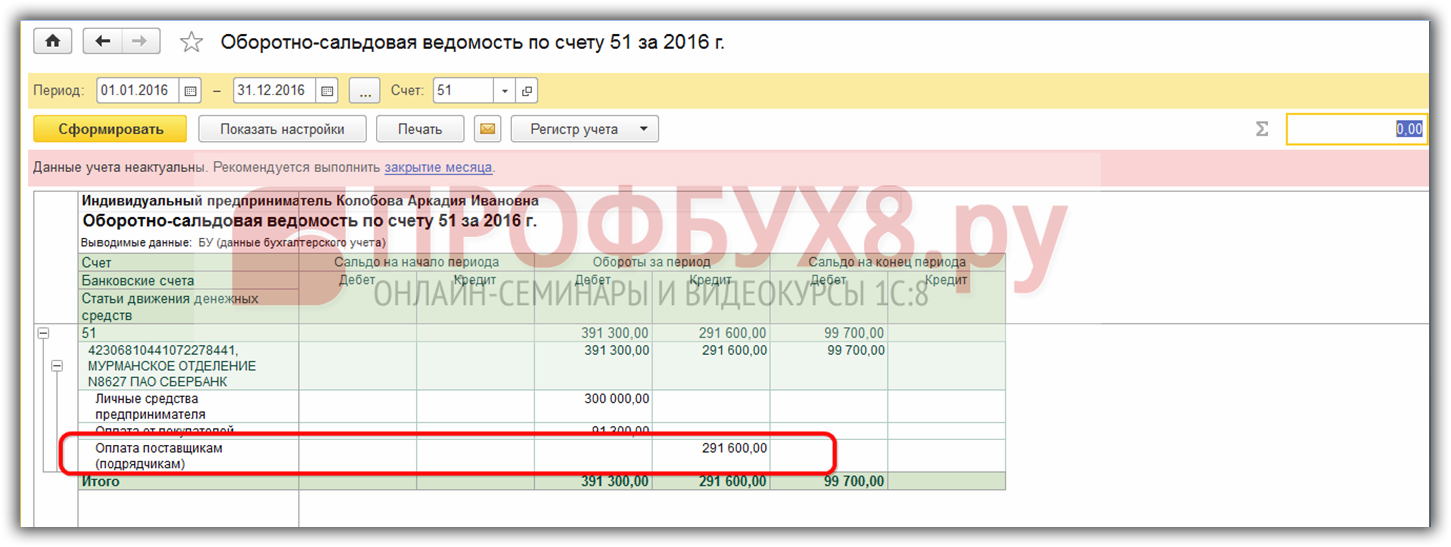

Оборотно-сальдовая ведомость по счету 51:

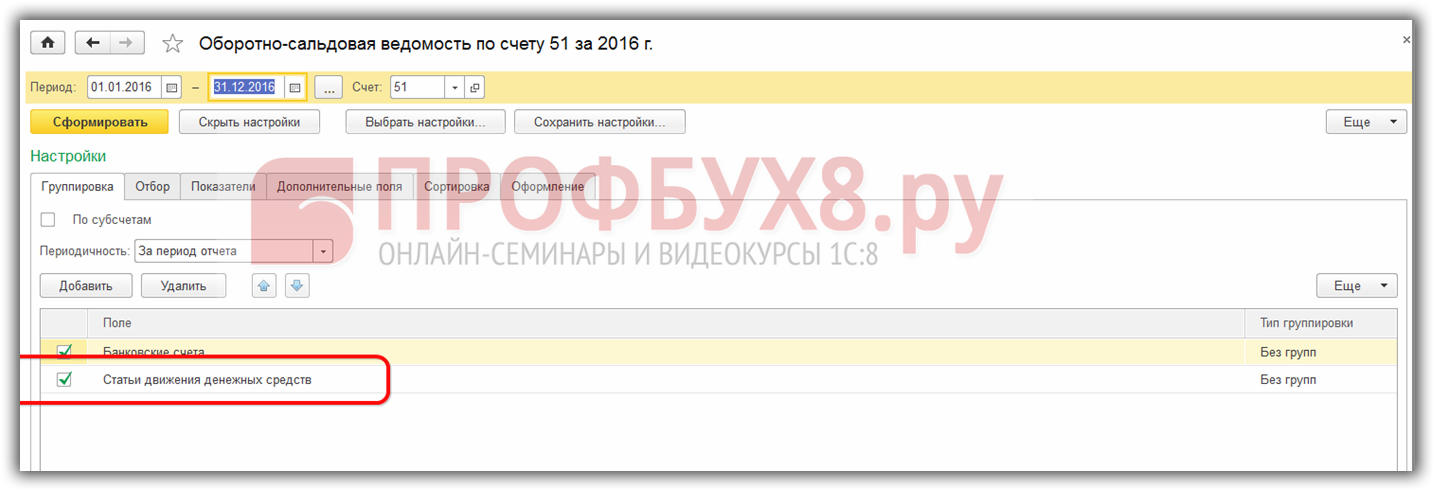

Чтобы в 1С 8.3 получить ОСВ в подобном виде, следует в настройках выбрать Группировку по статьям движения денежных средств:

Сформируем Отчет о движении денежных средств в 1С 8.3:

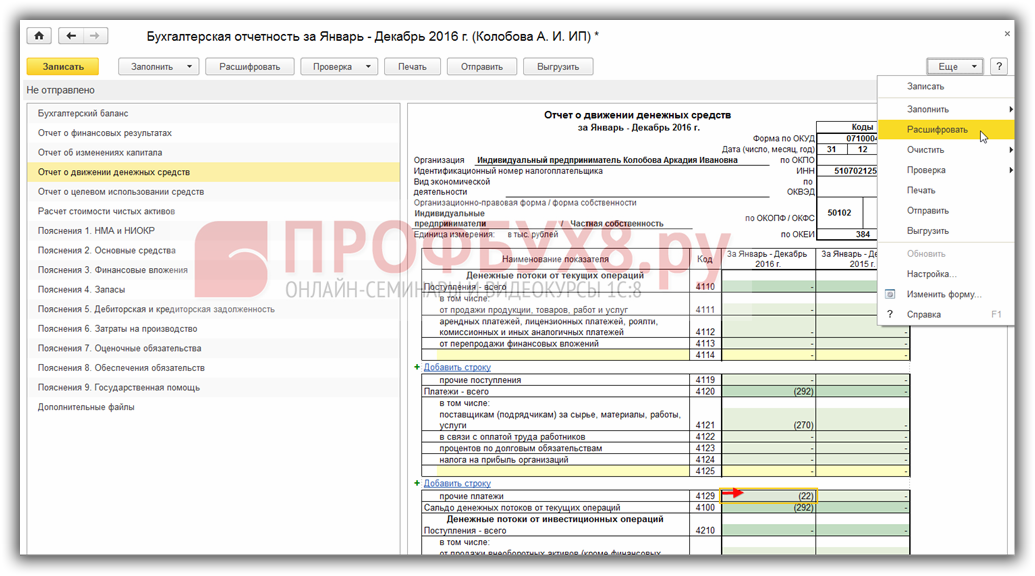

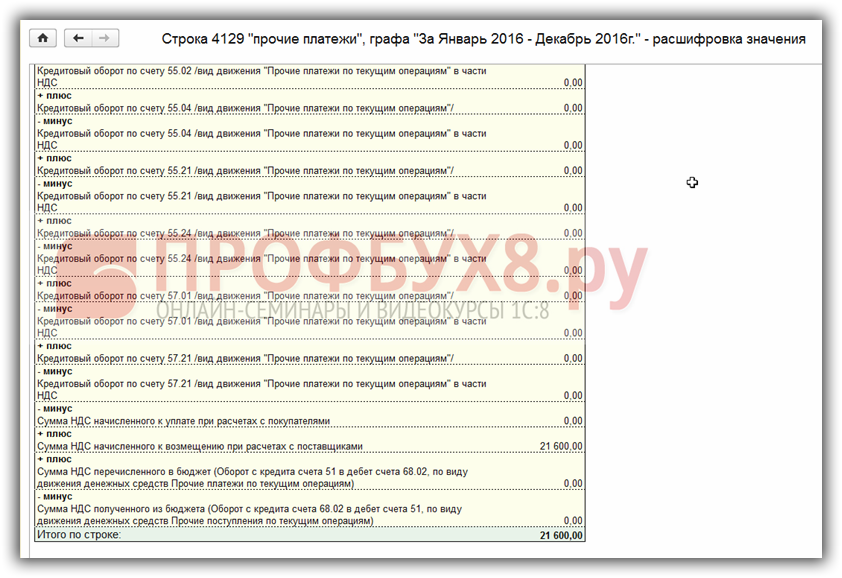

Видим, что общая сумма оплаты поставщикам отражена в отчете правильно. Причем отдельно выделен НДС, начисленный к возмещению при расчетах с поставщиками, что можно выяснить, выбрав расшифровку строки:

Расшифровка строки:

Таким образом, при корректном и внимательном заполнении справочника Статьи движения денежных средств, формирование соответствующего отчета в 1С 8.3 не потребует особых трудозатрат.

В статьях ДДС, которые не являются денежными потоками: получение в банке наличных, обмен валюты и т.д., вид движения не заполняется.

Как отразить статьи движения денежных средств в приходном и расходном кассовом ордере, какие могут возникать ошибки при проведении кассовых операций в 1С 8.2 (8.3) можно изучить в нашем видео уроке:

Поставьте вашу оценку этой статье:

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

Раздел операционной деятельности ОДДС: как заполнять

Кто не отчитывается в средствах на банковских счетах и на счетах ИОФР, открытых за границей

Владельцы счетов, открытых в зарубежных финансовых организациях,

освобождаются от представления отчетности, если:

1. На конец года на счете оставались активы в пределах 600 тыс.

рублей, а сумма поступивших или списанных ценностей не превышала

600 тысяч в рублевом эквиваленте. Если у вас открыто несколько

счетов, то установленный лимит рассчитывается по каждому счету в

отдельности, а не суммарно в целом.

При этом должно выполняться хотя бы одно из двух условий:

- Банк или ИОФР расположены на территории одного

из государств — членов ЕАЭС. В ним относятся: Беларусь, Армения,

Казахстан и Киргизия. - Банк или ИОФР находится в стране, которая

автоматом обменивается финансовой информацией с Россией на основе

двустороннего соглашения.

2. Владельцы зарубежных счетов — валютные НЕрезиденты

(иностранные граждане без российского ВНЖ и лица без

гражданства).

3. Владельцы зарубежных счетов преимущественно проживали за

пределами РФ — более 183 дней суммарно в календарном

году.

«1С:Бухгалтерия 8» (ред. 3.0): как настроить перечень прямых расходов для целей налогообложения прибыли (+ видео)?

Настройка

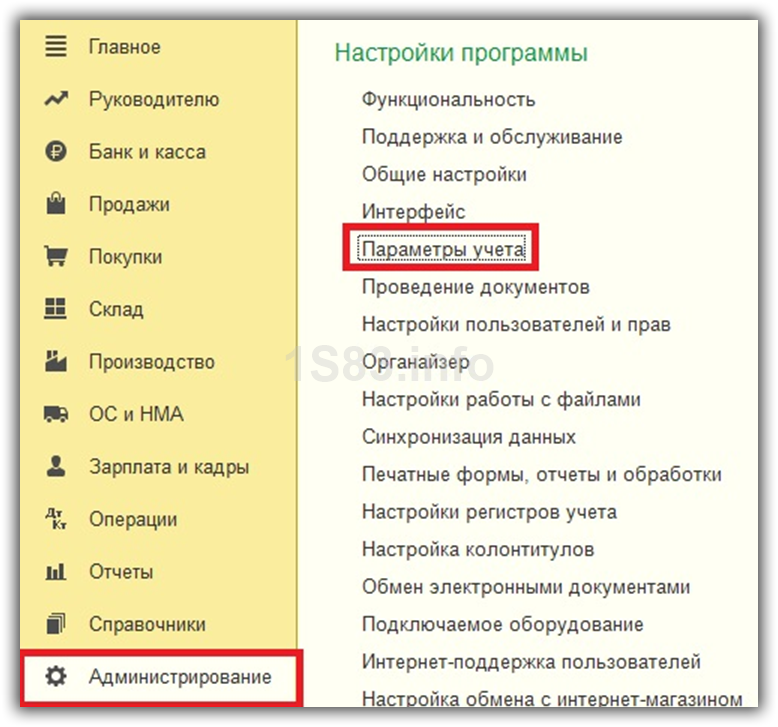

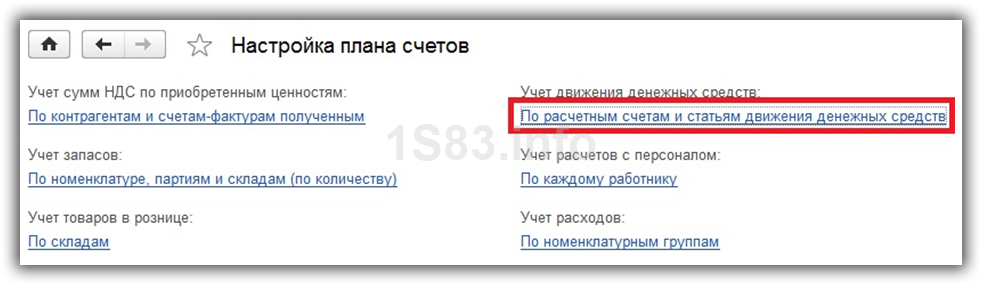

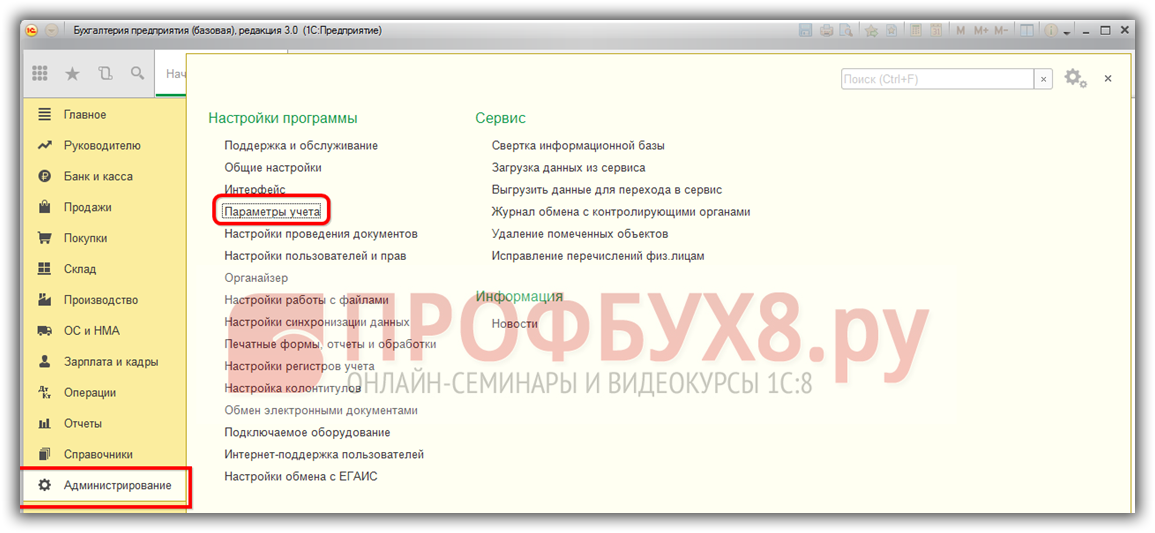

Для того, чтобы настроить использование статей движения денежных средств в 1С 8.3 перейдите в меню «Администрирование» и выберите пункт «Параметры учета».

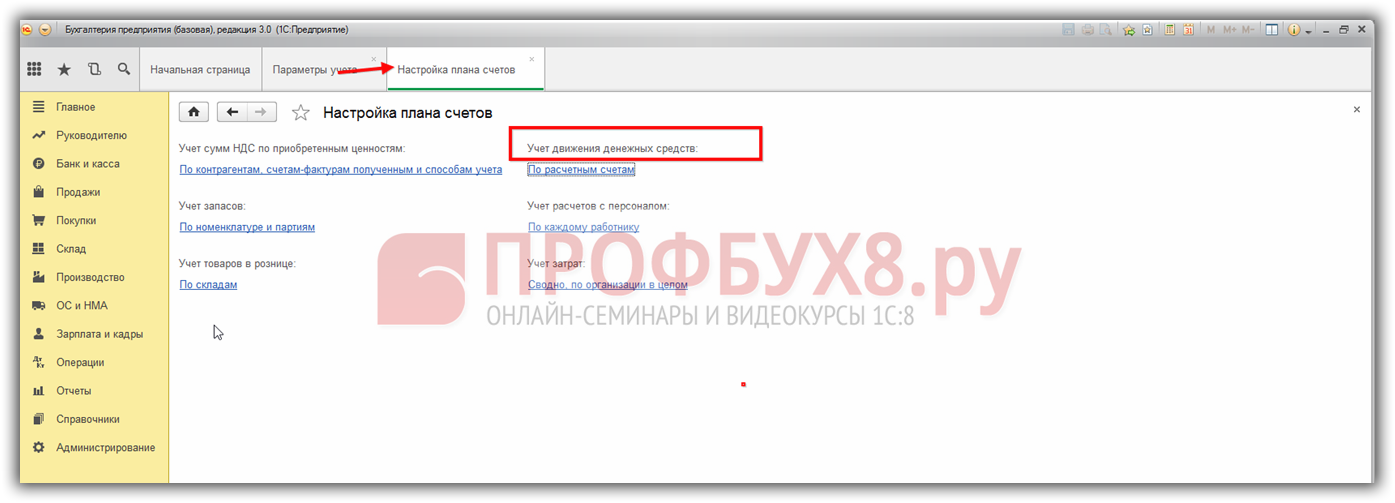

В открывшейся форме нажмите на ссылку «Настройка плана счетов». Дальше выберите пункт «По расчетным счетам». В этом примере пункт называется «По расчетным счетам и статьям движения денежных средств» в связи с тем, что все настройки были установлены по умолчанию ранее.

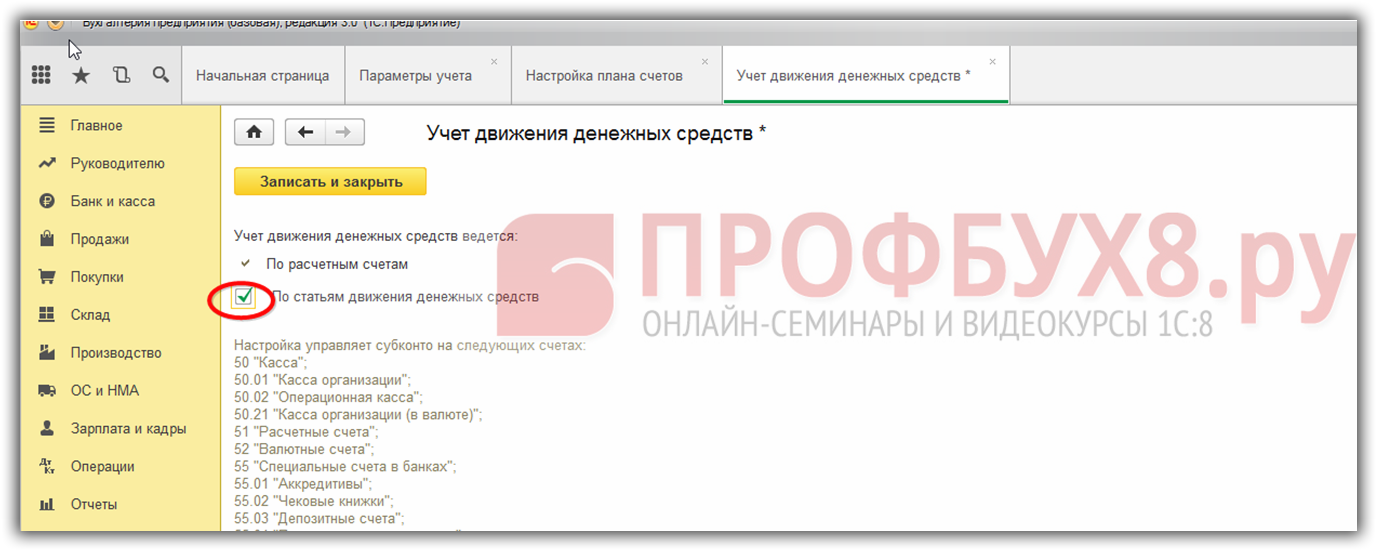

Перед вами откроется форма настройки 1С для учета ДСС. Если по умолчанию не установлен флаг «По статьям движения денежных средств», установите его. В зависимости от настроек данный флаг моет быть установлен по умолчанию и изменение этой надстройки будет недоступно.

Нажмите на кнопку «Записать и закрыть» и можно перейти к настройке самих статей ДДС.

Интеграция с личным кабинетом налогоплательщика

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

5. Проценты от банка за пользование денежными средствами, зачисленные на счет организации по договору банковского счёта, отнесите к текущим операциям («Рекомендации аудиторам… за 2017 год» (письмо Минфина от 19.01.2018 г. № 07-04-09/2694).

6. Поступления от покупателей и выплаты поставщикам укажите в ОДДС без учёта НДС. НДС в ОДДС отражают «свернуто».

Подсчёт «свёрнутого» НДС – пожалуй, самая трудоёмкая операция при составлении рассматриваемого отчета.

В п. 16 ПБУ 23/2011 перечислены денежные потоки, представляемые в ОДДС свёрнуто (получение и выплата денег комиссионерами или агентами, косвенные налоги в поступлениях от покупателей и платежах поставщикам, получение арендодателями компенсаций коммунальных платежей от арендаторов и перечисление этих платежей поставщикам коммунальных услуг и пр.).

— (2) суммы НДС, перечисленные поставщикам (причем только те суммы налога, которые будут приниматься к вычету, например, из льготируемых или необлагаемых налогом операций НДС выделять не нужно);

Итоговый поток в части НДС рассчитайте по формуле: (1) – (2) – (3) + (4).

В своём письме от 27.01.2012 № 07-02-18/01 Минфин рекомендует итоговую сумму НДС отразить в разделе «Денежные потоки от текущих операций» по строке «прочие поступления» (положительный результат) или «Прочие платежи» (отрицательный результат).

Оплата поставщикам – 108 млн, в т. ч. НДС – 18 млн (16 млн заявлены к вычету, 2 млн включены в расходы, так как поступившие от поставщиков ценности будут направлены для совершения необлагаемых НДС операций);

Итоговая (свёрнутая) сумма НДС составит 2 млн руб. (30 млн – 16 млн – 12 млн). Отразите 2 млн руб. в составе денежных потоков по текущей деятельности по строке «Прочие поступления».

При заполнении ОДДС в разделе «Денежные потоки от текущих операций» будет отражено:

— по строке «Поступления от продажи продукции. » (4111) – 150 млн (180 млн – 30 млн);

— по строке «Платежи поставщикам. » (4121) – 92 млн (108 млн – 18 млн + 2 млн).

В рекомендации БМЦ № Р-20/2011 КпР «Свёрнутое представление НДС в отчёте о движении денежных средств» также рассмотрен пример расчёта и свёрнутого отражения налога.

Порядок составления отчета о движении денежных средств в кратком виде предусматривает следующие статьи расходов, связанных с основной деятельностью.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых. Павел Чистов Обращайтесь в форму связи

Как отчитаться по новой форме ОДДС

С 2021 года владельцы зарубежных банковских счетов и вкладов,

счетов в иных организациях финансового рынка представляют отчет о

движении денежных средств и иных финансовых активов по новой

форме.

Лица, имеющие электронные кошельки у иностранных поставщиков

платежных услуг, тоже представляют ОДС. Но отчитываются они в том

случае, если в течение отчетного года на эти кошельки было

зачислено более 600 тыс. рублей (иностранная валюта в рублевом

эквиваленте).

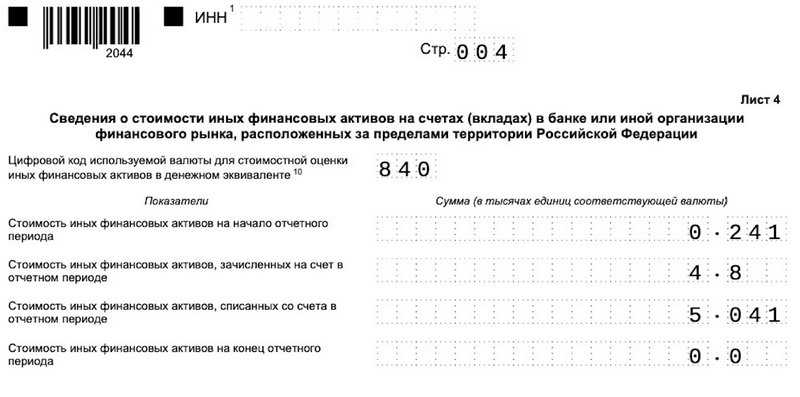

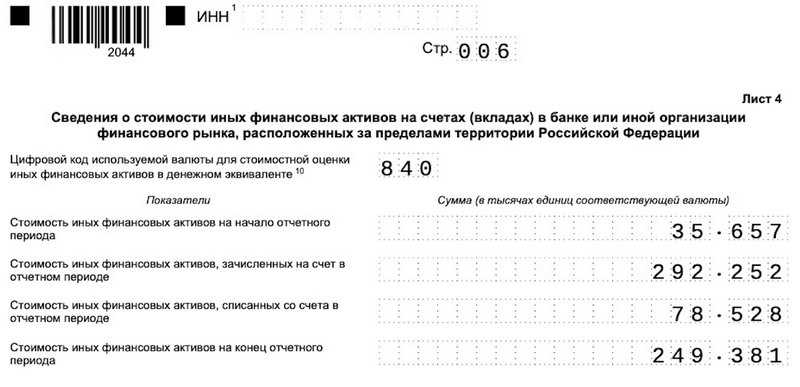

В новой форме необходимо раскрывать информацию о сумме остатка

финансовых активов на начало и конец отчетного периода, а также о

сумме зачисленных на счет и списанных со счета активов.

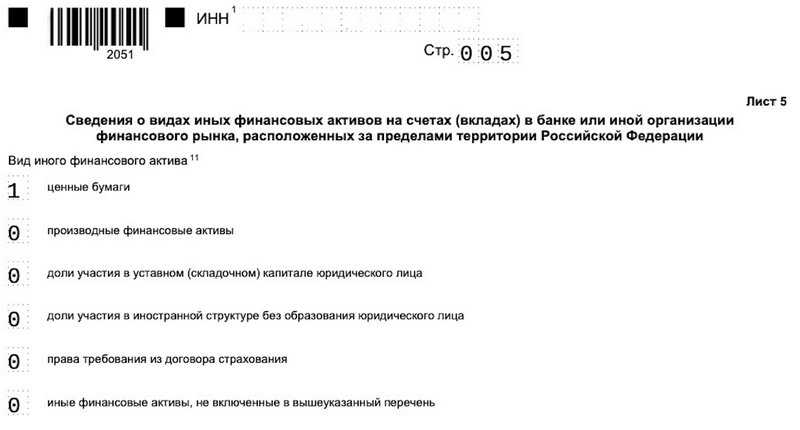

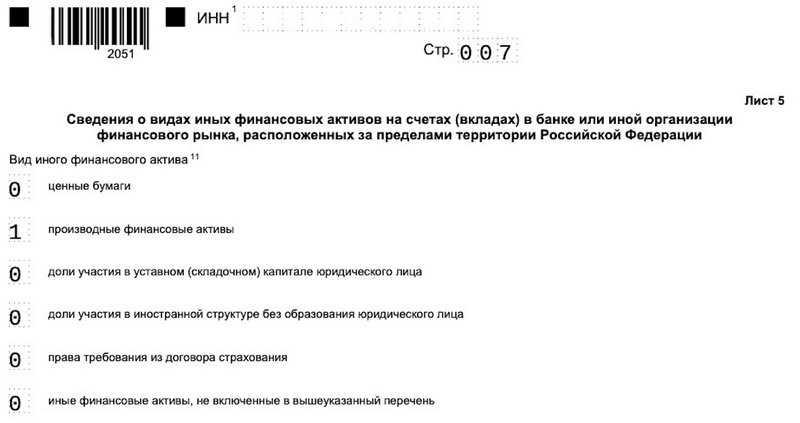

В отчете также надо указывать:

- Название организации финансового рынка, в

которой резидент открыл валютный счет. Это может быть, например,

брокерская фирма, управляющая компания, страховая компания, НПФ,

кредитное или иное финансовое учреждение. - Название активов, хранящихся на иностранном

брокерском счете (ценные бумаги, производные финансовые

инструменты, страховые полисы, доли в уставном капитале

юридического лица и т.п.).

Из-за того, что теперь в ОДДС нужно заполнять такие показатели,

как стоимость активов, имеющихся на счете на начало и на конец

отчетного года, а также стоимость их зачисления и списания,

самостоятельно подготовить отчет непросто. Более того, данные по

каждой финансовой организации и по каждому финансовому активу нужно

заполнять отдельно.

Наши специалисты помогут составить правильную отчетность. Все,

что вам нужно сделать, — это загрузить ваш брокерский отчет в

онлайн-сервис НДФЛка.ру.

Также мы оформляем уведомления об открытии/закрытии

зарубежного счета и об изменении его реквизитов.

Структура отчёта о движении денежных средств

Анализ ОДДС

Отчёт о движении денежных средств – его ещё называют Cash Flow – является одним из нескольких базовых отчётов не только для внешних, но и для внутренних пользователей отчётности – руководства и собственников. Для внутренних целей отчёт необязательно составлять по правилам бухучёта, достаточно соблюсти принцип и отразить основные операции.

Анализ потоков от инвестиционной деятельности даёт представление о том, сколько денег компания тратит на создание / приобретение внеоборотных активов. Именно они формируют базу для дальнейшего развития.

Денежные потоки от финансовых операций помогают оценить, каковы в будущем могут быть требования кредиторов по отношению к организации. А также рассчитать, нужно ли привлекать дополнительное финансирование.

На основе ОДДС считают свободный денежный поток (Free Cash Flow, сокращённо FCF). Это сумма, которая остаётся в распоряжении компании. Она представляет собой разницу между итогом первого раздела ОДДС, в котором отражаются потоки от текущей деятельности, и её капитальными затратами. FCF показывает, может ли компания развиваться дальше за счёт собственных средств.

Итак, мы рассказали, как составить отчёт о движении денежных средств и как его анализировать. Добавим, что даже если ваша компания вправе подавать отчётность в упрощённом порядке, руководству в любом случае будет крайне полезен ОДДС. Без него невозможно принимать грамотные решения, направленные на эффективное управление бизнесом и его развитие.

3. Уплата налогов

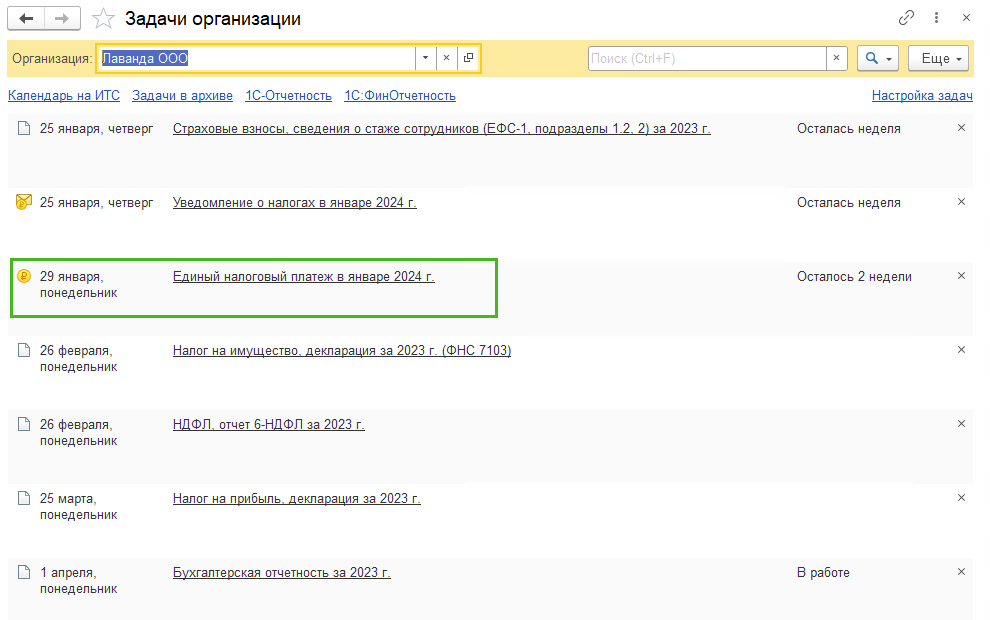

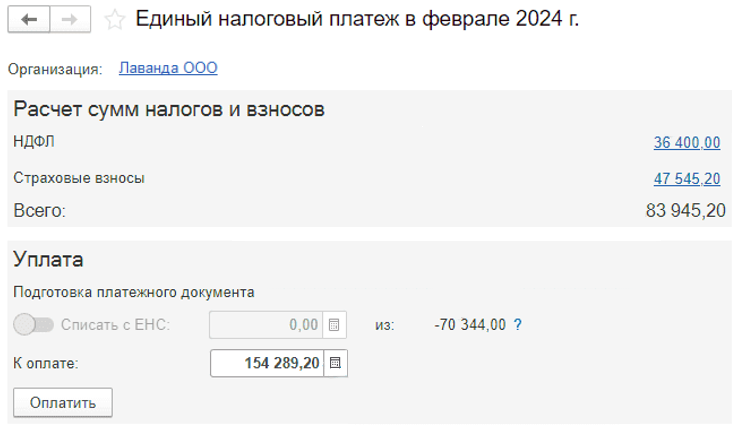

В задачах организации вы увидите какие налоги вам нужно уплатить в задаче Единый налоговый платеж в …

В части Расчет сумм налогов и взносов вы увидите суммы налогов к уплате в текущем месяце, ниже, в поле Уплата можно подготовить платежное поручение сразу на всю сумму задолженности по налогам или вручную откорректировать сумму перечисления на ЕНС в поле К оплате

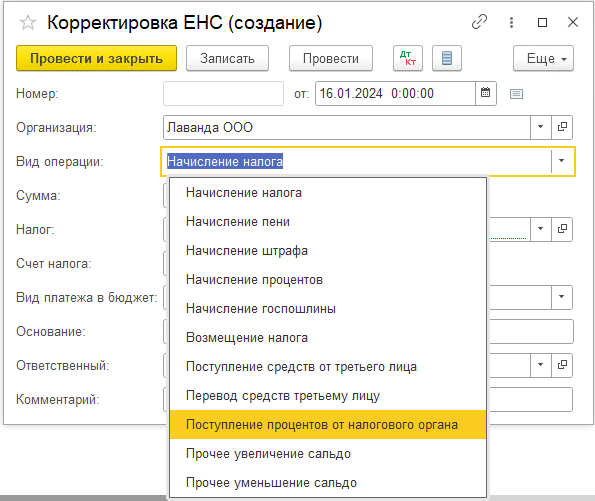

4. Пени, штрафы и прочие операции по ЕНС

Для начисления пеней и штрафов используйте документ Корректировка ЕНС, при этом обратите внимание, что есть много разных Видов операций, каждый предусмотрен для автоматического подбора программой счетов учета. Дату документа указывайте ту, которой отражена операция по ЕНС в личном кабинете ФНС

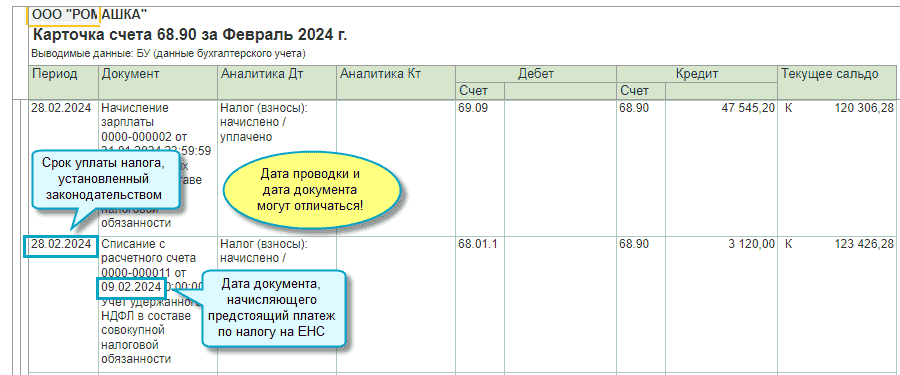

5. Как сверять операции по ЕНС в базе с ЛК ФНС

Отчеты по регистрам ЕНС с 2024 года больше не будут информативны, так как теперь в 1С не используются регистры по ЕНС. При этом за 2023 год вы также проверяете отражение на ЕНС по отчетам с регистрами, так как изменения не коснулись учета 2023 года.

Для проверки движений по ЕНС разработчики рекомендуют формировать отчет Карточка счета (Отчеты – Карточка счета) по счету 68.90

Обратите внимание, что теперь по ЕНС дата документа и дата проводки, сформированной на его основании, могут отличаться. На данный момент никаких дополнительных отчетов больше не предусмотрено.

Датой проводки по уплате налога будет срок уплаты налога, а документ формируется датой совершения оплаты на ЕНС, к примеру:

Структура

Чтобы стало понятно, как заполнять ОДДС, рассмотрим его строение. На первый взгляд кажется, что он очень сложный. На самом же деле у него простая и логичная структура.

Перед таблицей приводится «шапка» – она такая же, как и в других формах финансовой отчётности:

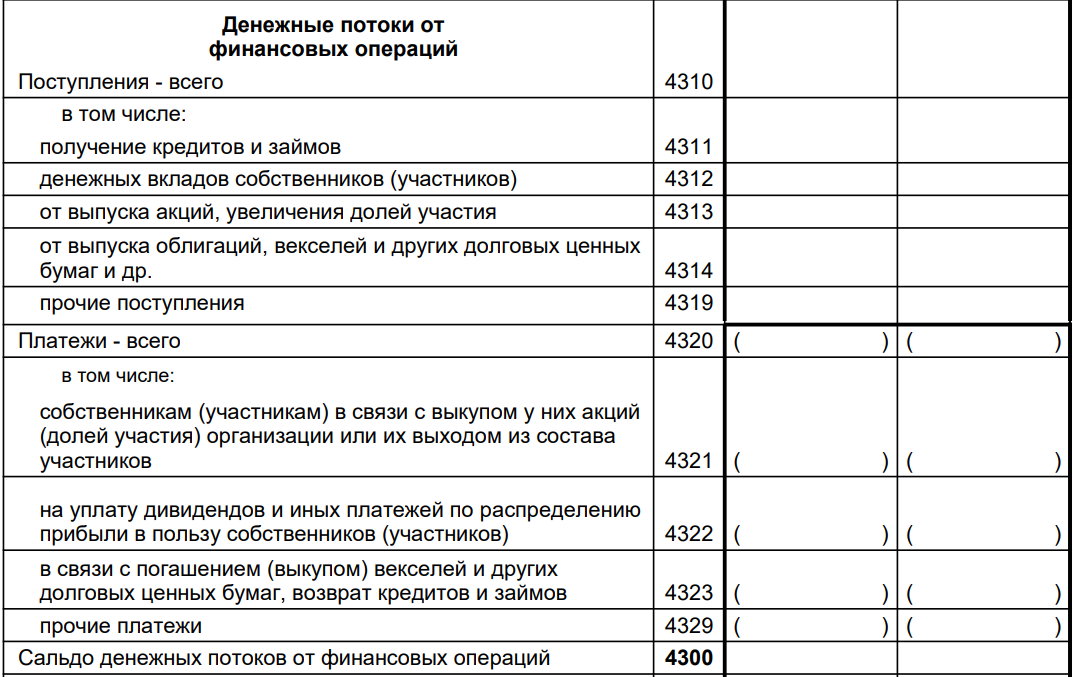

Таблица разделена на 3 части – на текущие, инвестиционные и финансовые операции. В каждой части отражаются денежные потоки: приход – поступление за период, расход – платежи, которые делала компания.

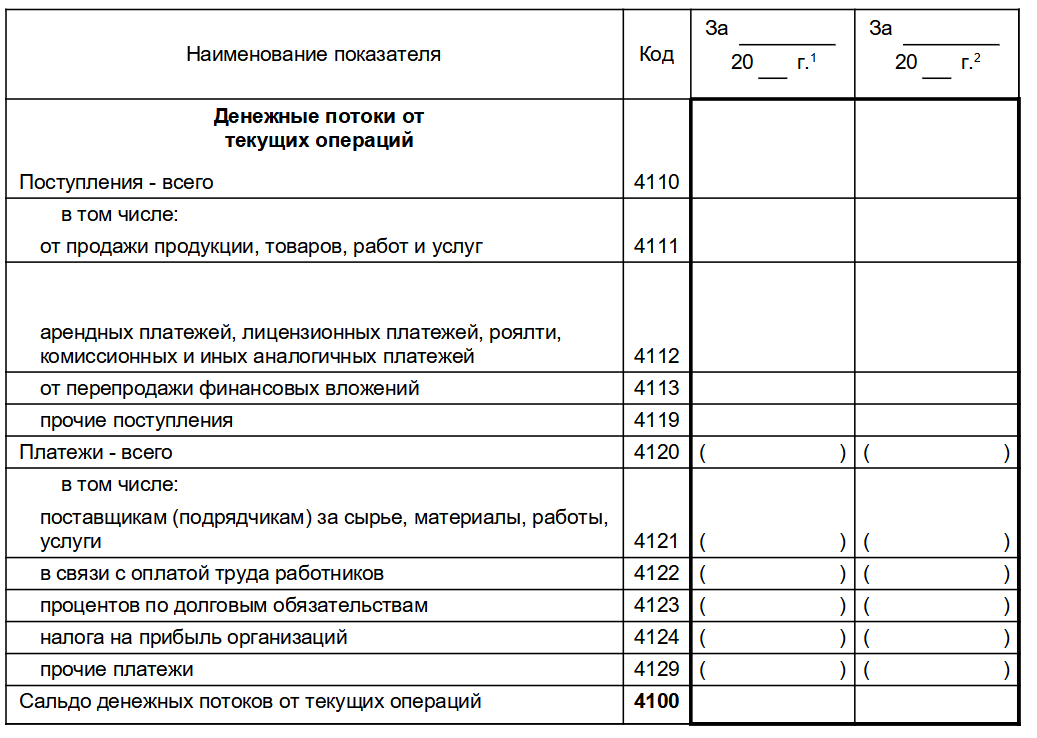

К текущим относят операции, которые связаны с обычной деятельностью. Они преимущественно формируют прибыль компании или её убыток. Указание на то, что конкретно относится к текущим операциям и как заполнять эту часть ОДДС, приводится в самой таблице:

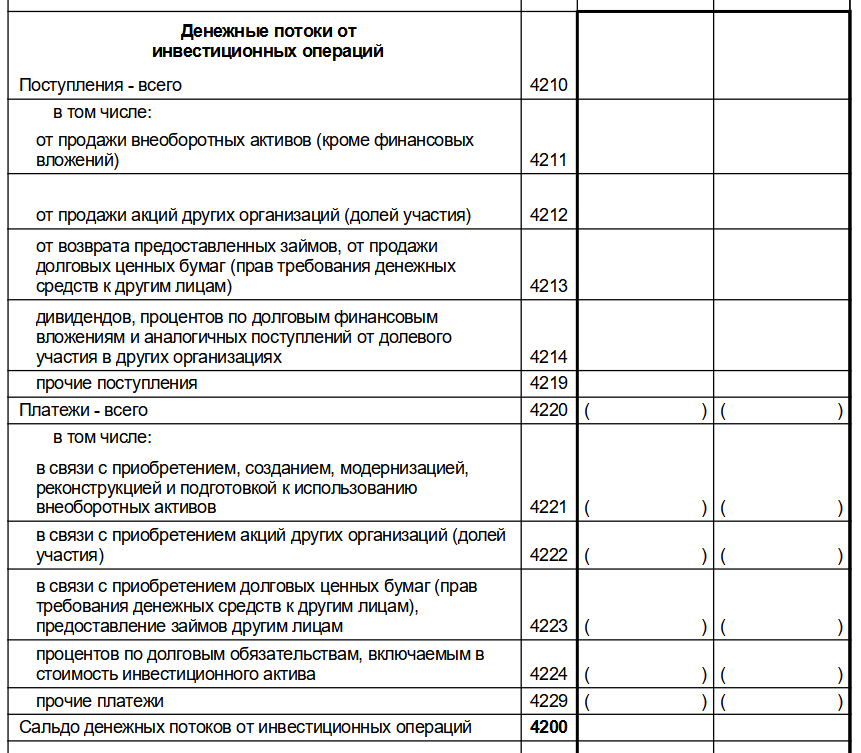

Инвестиционными считаются операции, связанные с созданием или выбытием внеоборотных активов. Это не только поступления от их продажи или траты, связанные с их приобретением (созданием), но и потоки от операций с долями или акциями других компаний, полученными или выданными займами, приобретёнными долговыми обязательствами – в том случае, если финансовые вложения делались не с целью перепродажи в короткий срок.

Финансовыми считаются операции по привлечению заёмных средств на долговой или на долевой основе, которые меняют размер капитала компании и его структуру. Например, полученный в банке кредит увеличивает капитал компании за счёт увеличения заёмных средств. Другой пример: из состава ООО вышел участник, компания выплатила ему стоимость доли, в результате чего её капитал уменьшился.

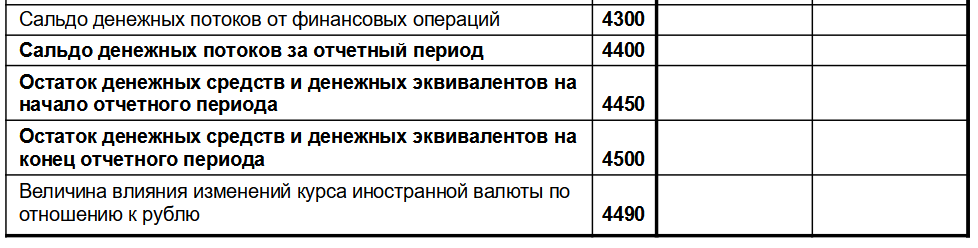

В конце ОДДС подводятся итоги – сальдо денежных потоков по всем типам операций и их остаток на конец периода:

Как перенести переплату и недоимку на ЕНС

Статьи движения денежных средств в 1С | Блог 1С программиста

При подготовке ОДДС проверьте ряд важных моментов

1. Есть такие операции, которые при отражении в ОДДС следует делить на две. Так, погашение обязательства одной суммой, включающей долг вместе с процентами, необходимо разделить: уплату процентов по заемным обязательствам отразите в составе текущей деятельности, а возврат основной суммы долга покажите как финансовую операцию (п. 13 ПБУ 23/2011).

3. Если у организации есть дочерние (зависимые, основные) общества – выделяйте отдельно в ОДДС денежные потоки между организацией и такими обществами (п. 20 ПБУ 23/2011).

4. Выплату дивидендов собственникам отразите в разделе «Денежные потоки от финансовых операций», при этом сумма дивидендов должна включать НДФЛ («Рекомендации аудиторам…за 2019 год», письмо Минфина от 27.12.2019 г. № 07-04-09/102563).

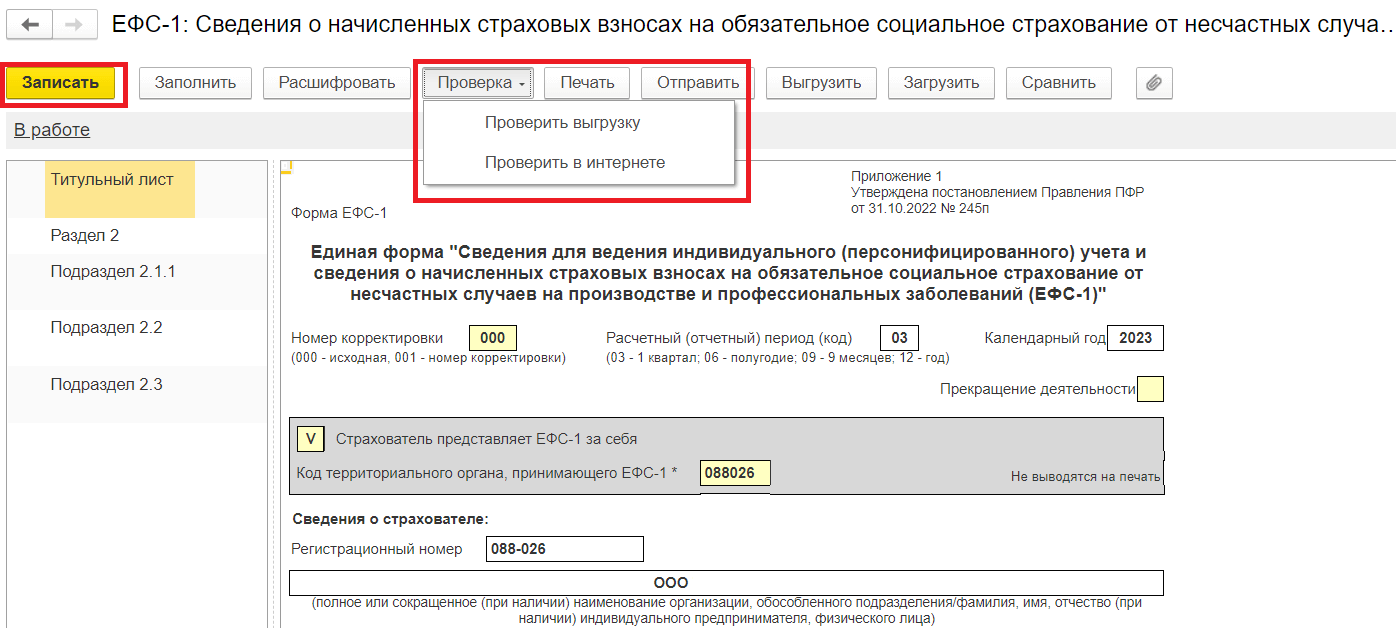

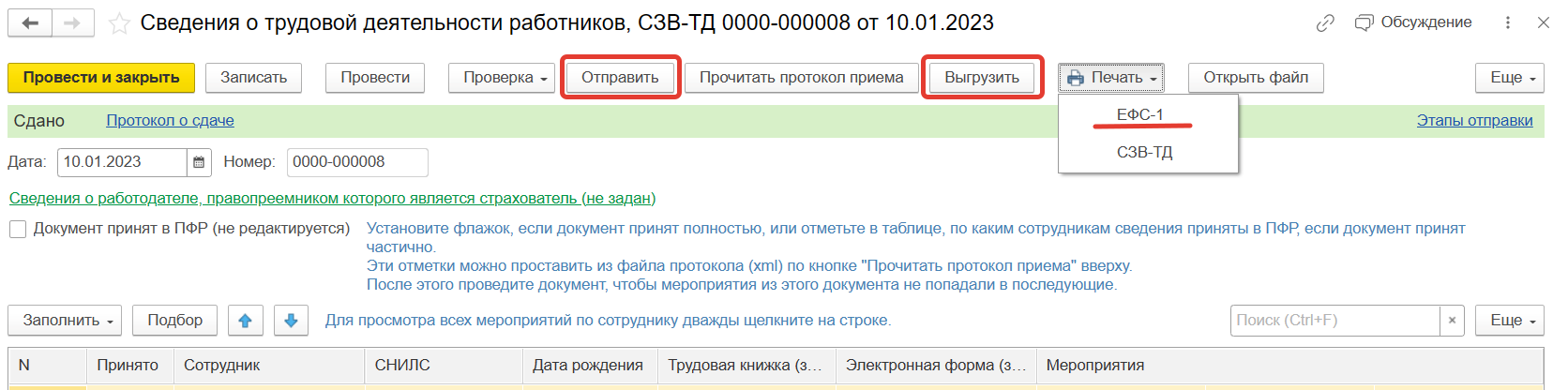

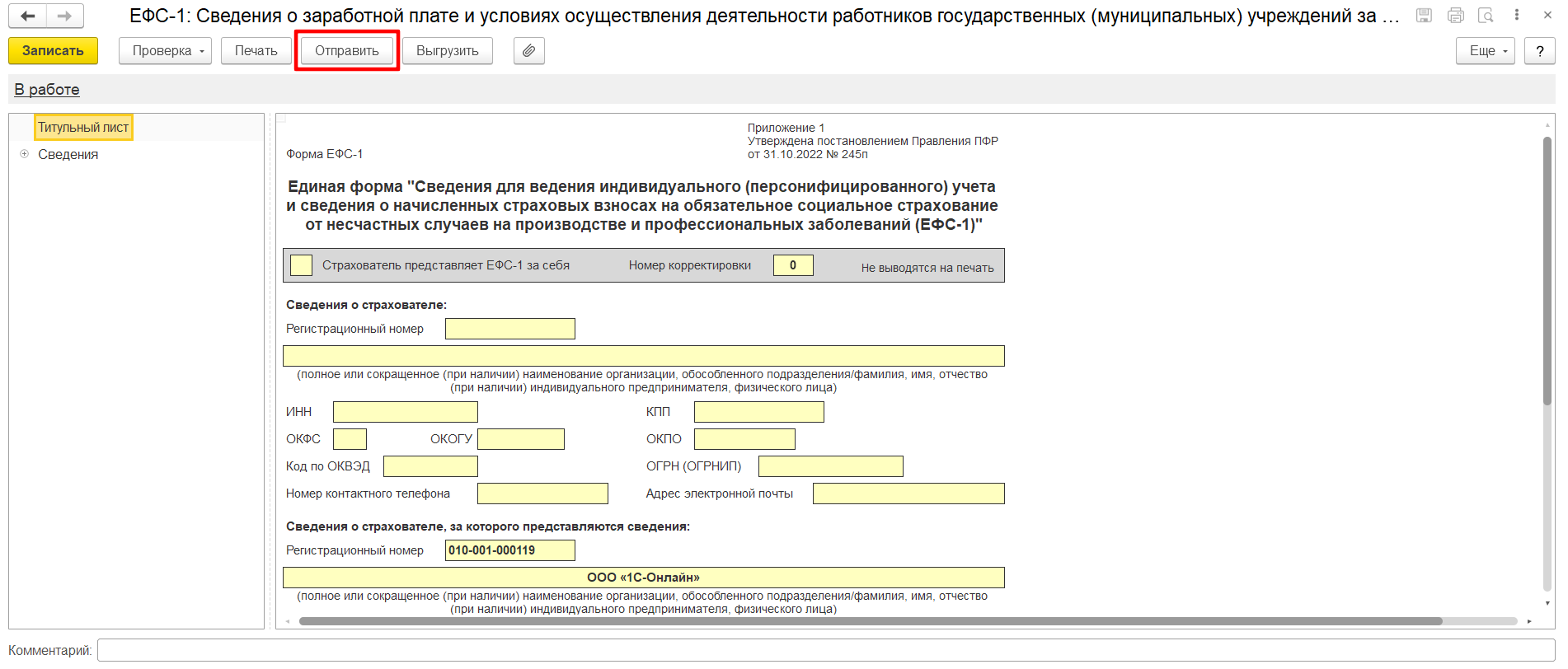

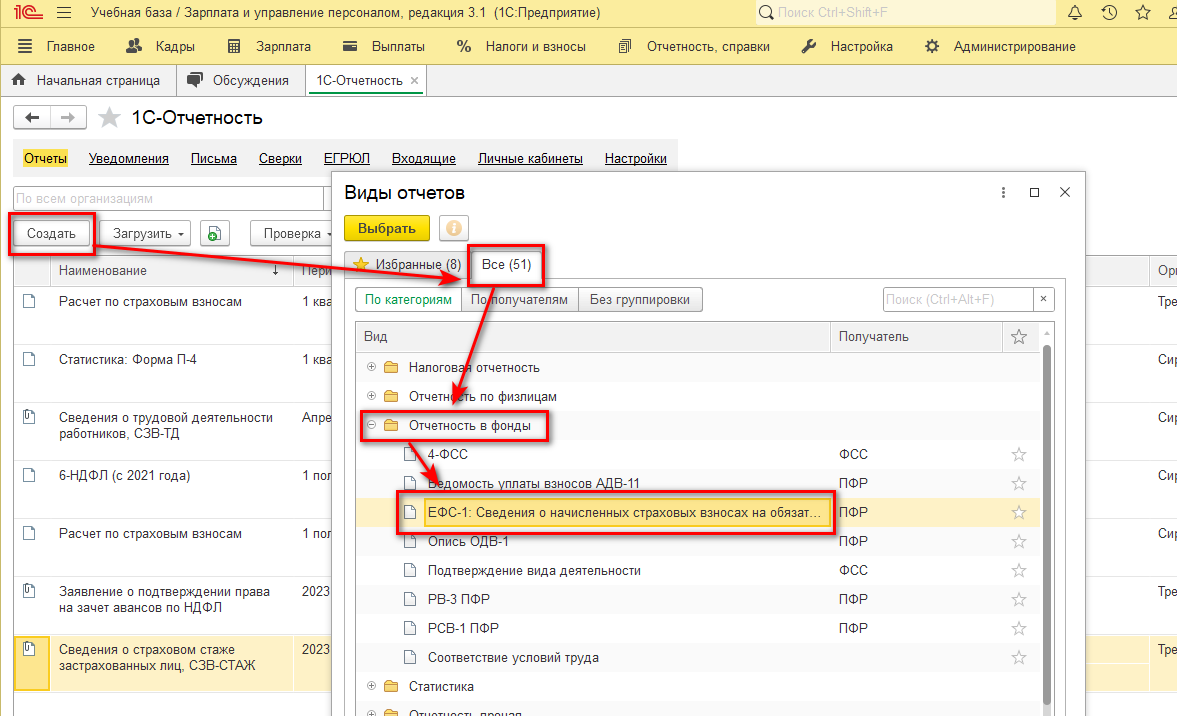

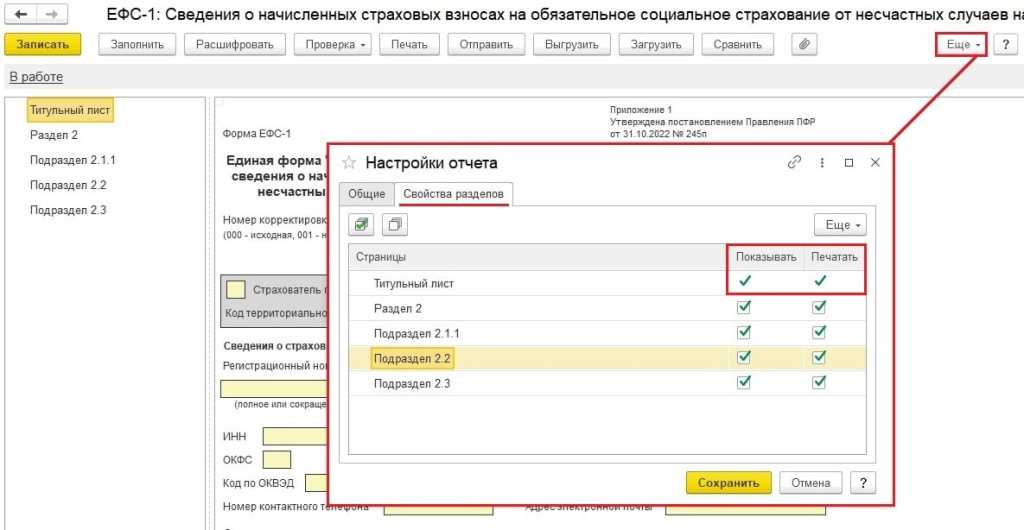

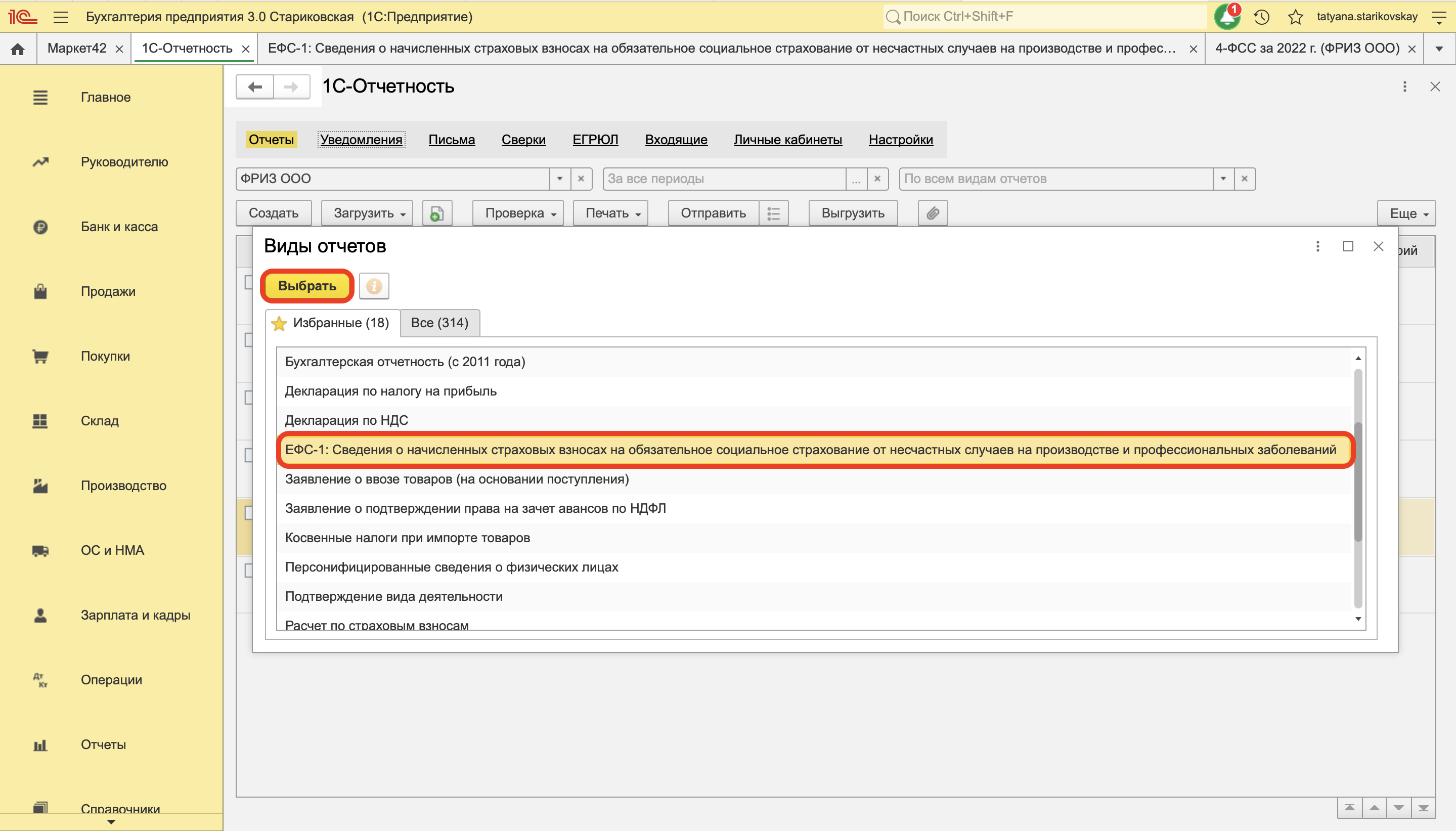

Статусы отправки ЕФС-1 в «1С»

В «1С:Предприятие» отображаются статусы ЕФС-1 после отправки. Благодаря этому пользователь может узнать, приняли ли его отчёт в СФР.

- Принято в обработку. Статус документа сразу после отправки в СФР. Социальный фонд передаст пользователю уведомление о доставке отчёта в течение суток после отправки ЕФС-1 из «1С». В течение трёх рабочих дней после этого уведомления в СФР проверят документ, и его статус в «1С» изменится на «Сдано» или «Сдан частично».

- Сдано. Отчёт проверен и принят.

- Сдан частично. Отчёт содержит ошибки, которые нужно исправить. ЕФС-1 требуется сдать повторно. Нажмите на ссылку «Сдан частично», чтобы увидеть протокол приёма сведений СФР. В протоколе будут указаны ошибки, которые необходимо исправить.

Основные правила

В отчёте нужно отразить каждый существенный вид поступлений или выбытия денежных средств. Некоторые потоки можно отразить свёрнуто, например, по деятельности агента или комиссионера, косвенные налоги (НДС, акцизы), поступления от контрагентов в счёт возмещения каких-либо трат. Такие потоки в большей степени характеризуют деятельность партнёров компании, а не её самой. Также свёрнуто отражаются потоки с быстрым оборотом, например, финансовые вложения сроком до трёх месяцев.

При разделении денежных потоков на три указанные группы следует учитывать такие нюансы:

- если какие-либо операции нельзя однозначно отнести к инвестиционным и финансовым, их включают в группу текущих;

- одну операцию могут сопровождать денежные потоки разных типов. Например, компания сделала платёж по кредиту, в составе которого перечислена часть основной суммы долга и проценты. Так вот, уплата процентов по кредиту — это текущая операция, а частичный возврат суммы кредита — это финансовая операция. Эти суммы нужно разделять, так как они подлежат отражению в разных частях отчёта.

В круглых скобках отражаются платежи, то есть суммы, которые уменьшают остаток. В конце каждого раздела считается сальдо денежных потоков по конкретной группе операций.

Поступления денег показываются в отчёте без НДС, равно как и платежи в адрес партнёров. Косвенные налоги – акцизы и НДС – входят в состав потоков по текущим операциям. Для отражения в отчёте считают разницу между предъявленным покупателям и «входящим» НДС или акцизом и отражают ее: по строке «Прочие поступления», если разница положительная, или по строке «Прочие платежи», если она отрицательная.

Выплаты работникам, НДФЛ по ним и взносы включают в состав текущих платежей и отражают по строке «в связи с оплатой труда» (4122).

Отдельно указывают налог на прибыль – в строке 4124. Если есть другие налоги, кроме НДФЛ, НДС, акцизов и налога на прибыль, их сумму указывают отдельной строкой 4125 «Иные налоги и сборы» — её дополнительно вводят в отчёт.

В бухгалтерских системах ОДДС формируется автоматически

Важно лишь предварительно сделать правильные настройки. Так, в системе «1С» необходимо заполнить справочник «Статьи движения денежных средств» и включить в настройках функцию учёта по статьям движения денежных средств

Ввод и пример заполнения списка статей ДДС

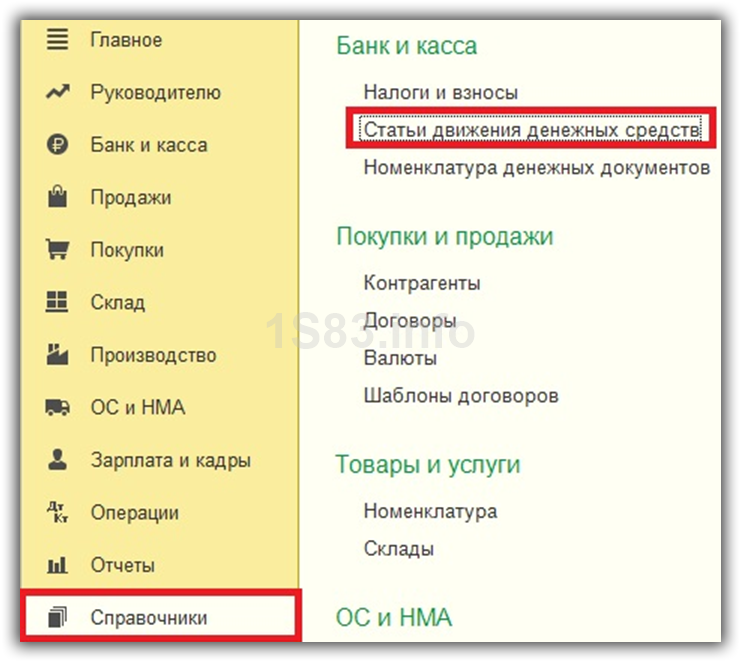

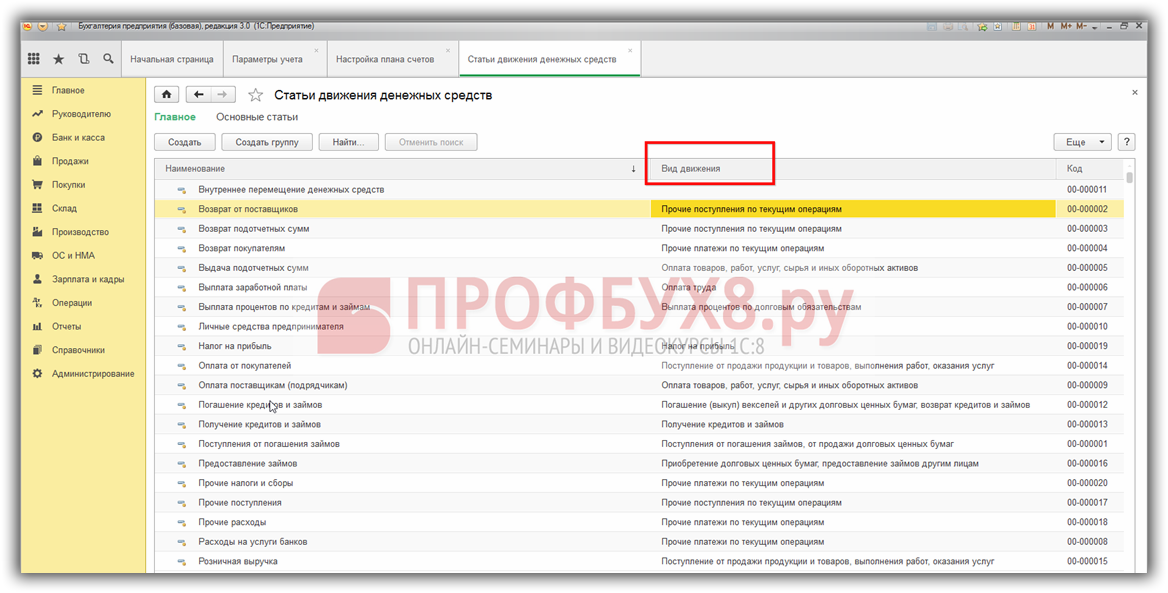

Сам список статей ДДС расположен в меню «Справочники».

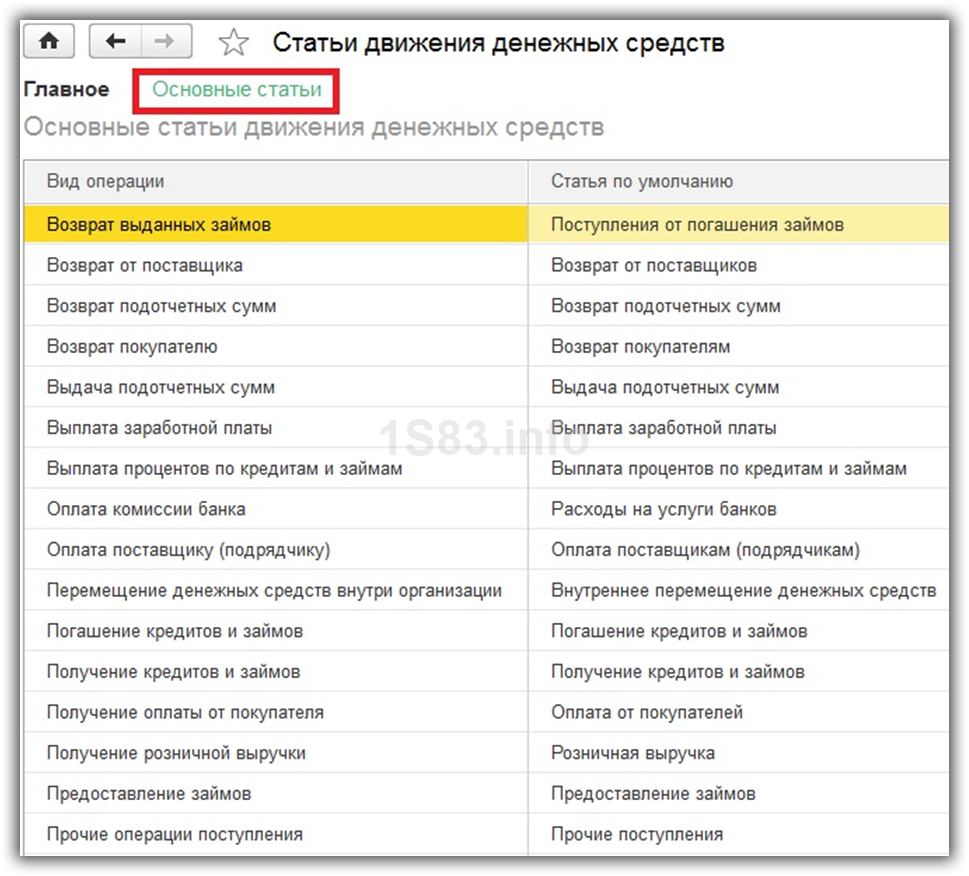

В типовой поставке конфигурации 1С в справочнике для примера уже есть некоторый перечень статей ДДС. При необходимости добавления новых статей самое главное – корректно указать вид движения ДС. Дело в том, что он напрямую влияет на отчет о движении ДС.

Наименование можно указать произвольное. Так же данный справочник поддерживает группировку его элементов. Делать это не обязательно, но желательно для дальнейшего удобства в работе. Кроме того, группировка статей затрат позволяет получать итоги по разным видам деятельности в дальнейшем.

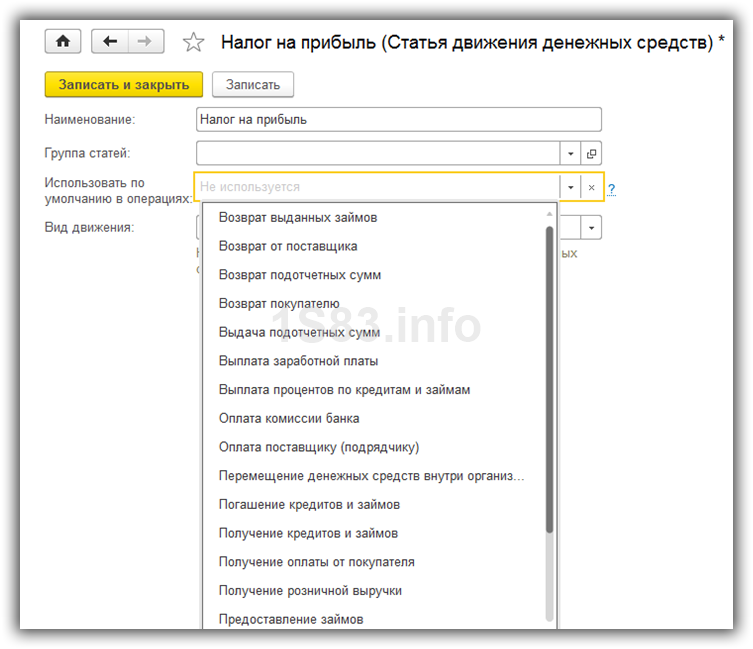

Если вам необходимо, чтобы при создании какого-либо документа прихода или расхода денежных средств по-умолчанию проставлялась конкретная статья, укажите в ее карточке операцию по умолчанию.

Нельзя установить сразу несколько статей затрат по умолчанию для одной и той же операции. Во избежание этого, при выборе те операции, у которых уже назначена основная статья, отображаться не будут.

В форме списка перечень статей затрат с видами операций отображаются при нажатии на гиперссылку «Основные статьи».

Заключительные положения

За 2021 год владельцы зарубежных банковских и иных счетов,

открытых в ИОФР (иных организациях финансового рынка), а также

пользователи электронных платежных систем представляют отчет о

движении денежных средств и финансовых активов по обновленной

форме.

По инициативе Правительства РФ в связи с внешними санкциями дата

сдачи отчетности в 2022 году перенесена. Подать ОДС за 2021 год

можно будет до 1 декабря 2022 года включительно.

В форме должны содержаться сведения в той валюте, в которой

хранятся ваши активы — деньги, ценные бумаги и т.д. Все

декларируемые счета заполняются в рамках одного отчета.

Иностранная валюта пересчитывается в рубли по курсу Центробанка

РФ на 31 декабря года, за который подается ОДС.

При проведении проверки налоговый орган вправе запросить у вас

подтверждающие документы и пояснения.

Кроме того, владельцы зарубежных счетов (вкладов) в банках и

ИОФР, пользователи иностранных электронных платежных систем обязаны

направлять в налоговую службу по месту своего учета уведомление об

открытии/закрытии счетов за рубежом, а также об изменении их

реквизитов. Срок — не позднее одного месяца с момента

наступления события.

Как настроить статьи движения денежных средств в 1С 8.3

Шаг 1. Настройка справочника Статьи ДДС

Для начала выведем данный справочник на панель действий Банк и касса раздела Справочники. Для этих целей в разделе Администрирование выберем команду Параметры учета:

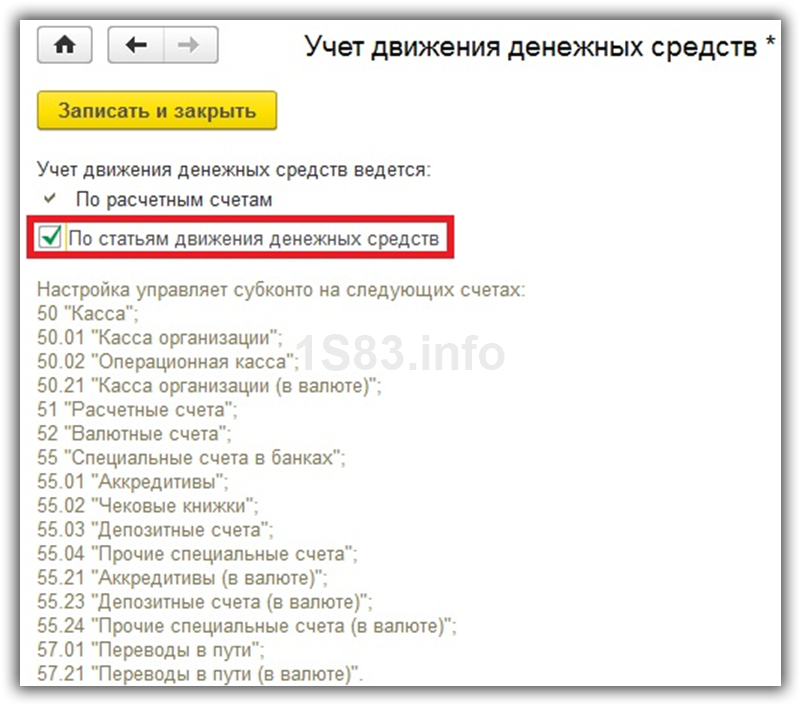

Поскольку статьи ДДС являются субконто к счетам бух.учета 50,51,52, то выбираем команду Настройка плана счетов. В разделе Учет движения денежных средств на панели действий открываем ссылку По расчетным счетам:

Ставим галочку в поле По статьям движения денежных средств и нажимаем Записать и закрыть:

В разделе Справочники на панели навигации теперь отображается справочник Статьи движения денежных средств:

Шаг 2. Виды движения денежных средств в 1С 8.3

Теперь самое главное. Чтобы отчет по форме ОКУД 0710004 формировался в 1С 8.3 без ошибок, нужно правильно выбирать вид движения денежных средств, потому что именно этот реквизит настроен в соответствии с данным отчетом. Виды движения денежных средств предопределены в 1С 8.3, в то время как наименование статей денежных средств организация может определять самостоятельно:

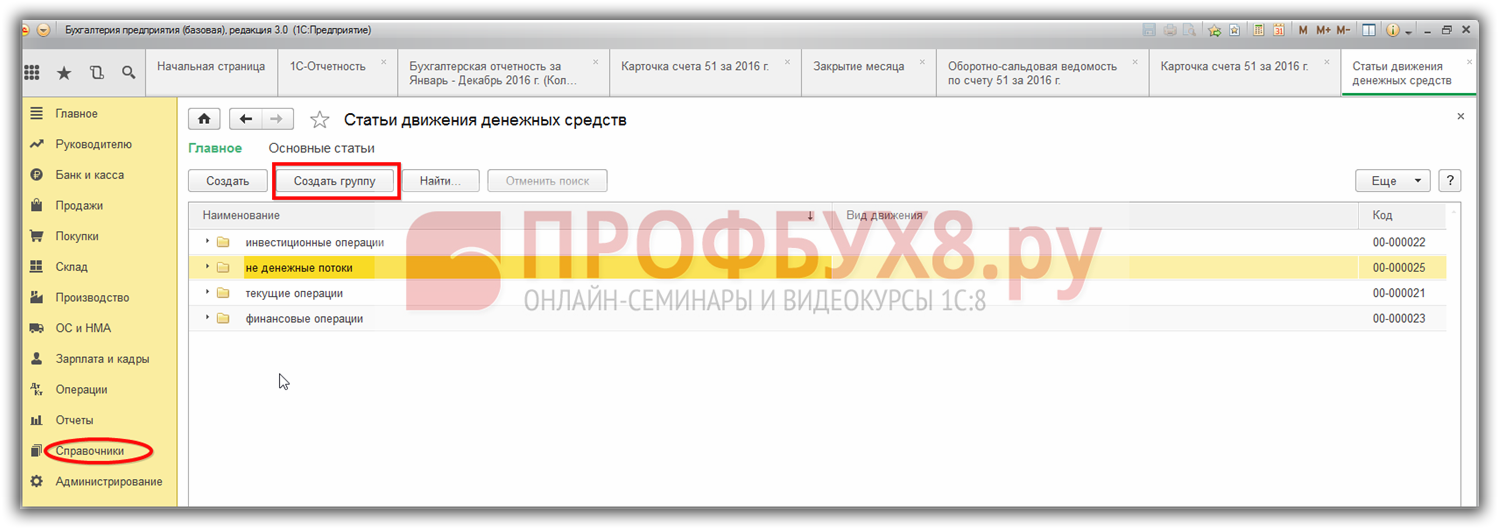

Шаг 3. Учет движения денежных средств по статьям

Согласно ПБУ 23/11 денежные потоки предприятия разделяются на потоки от финансовых, инвестиционных и текущих операций. Создадим данные группы в справочнике Статьи движения денежных средств. Для этих целей, открыв справочник, нужно выбрать команду Создать группу:

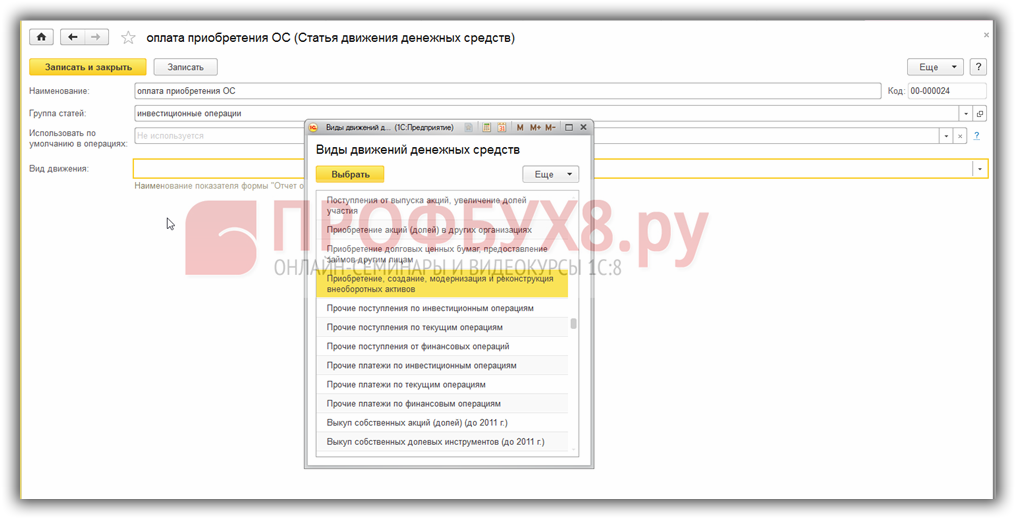

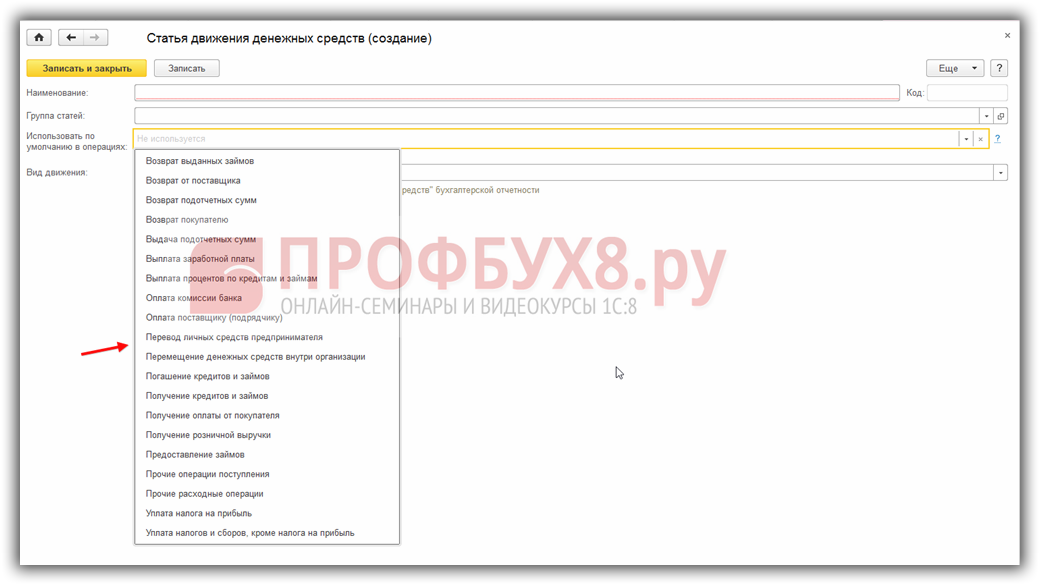

Далее сформируем статью ДДС Оплата поставщику ОС. Откроем соответствующий справочник, выберем команду Создать, заполним поля.

Обратите внимание, что под строчкой Вид движения подсказка Наименование показателя формы Отчет о движении денежных средств бухгалтерской отчетности. Открываем выпадающего список и выбираем нужную статью:

Открываем выпадающего список и выбираем нужную статью:

В поле Использовать по умолчанию в операциях, можно выбрать из выпадающего меню операцию, при отражении которой статья денежных средств будет подставляться автоматически:

Отражение данных разными методами

Как составить отчёт о движении денежных средств? Все денежные потоки от операций необходимо «разнести» по трём указанным группам согласно основаниям платежей в банковских выписках. Такой метод формирования ОДДС называют прямым или «сверху вниз».

Есть и другой метод – косвенный или «снизу вверх». Для этого берётся показатель из Отчёта о финансовых результатах и корректируется на сумму средств, полученных от текущей, инвестиционной и финансовой деятельности. В частности, корректировка производится на сумму амортизации, на размер изменения стоимости основных и оборотных средств, на доход от продажи основных средств, на изменение размера дебиторской и кредиторской задолженности, на изменение стоимости готовой продукции, на сумму выплаченных дивидендов и другие поступления и платежи.

1С онлайн. Бухгалтерия, Управление торговлей, Зарплата и управление персоналом

Редакция Scloud

Scloud.ru

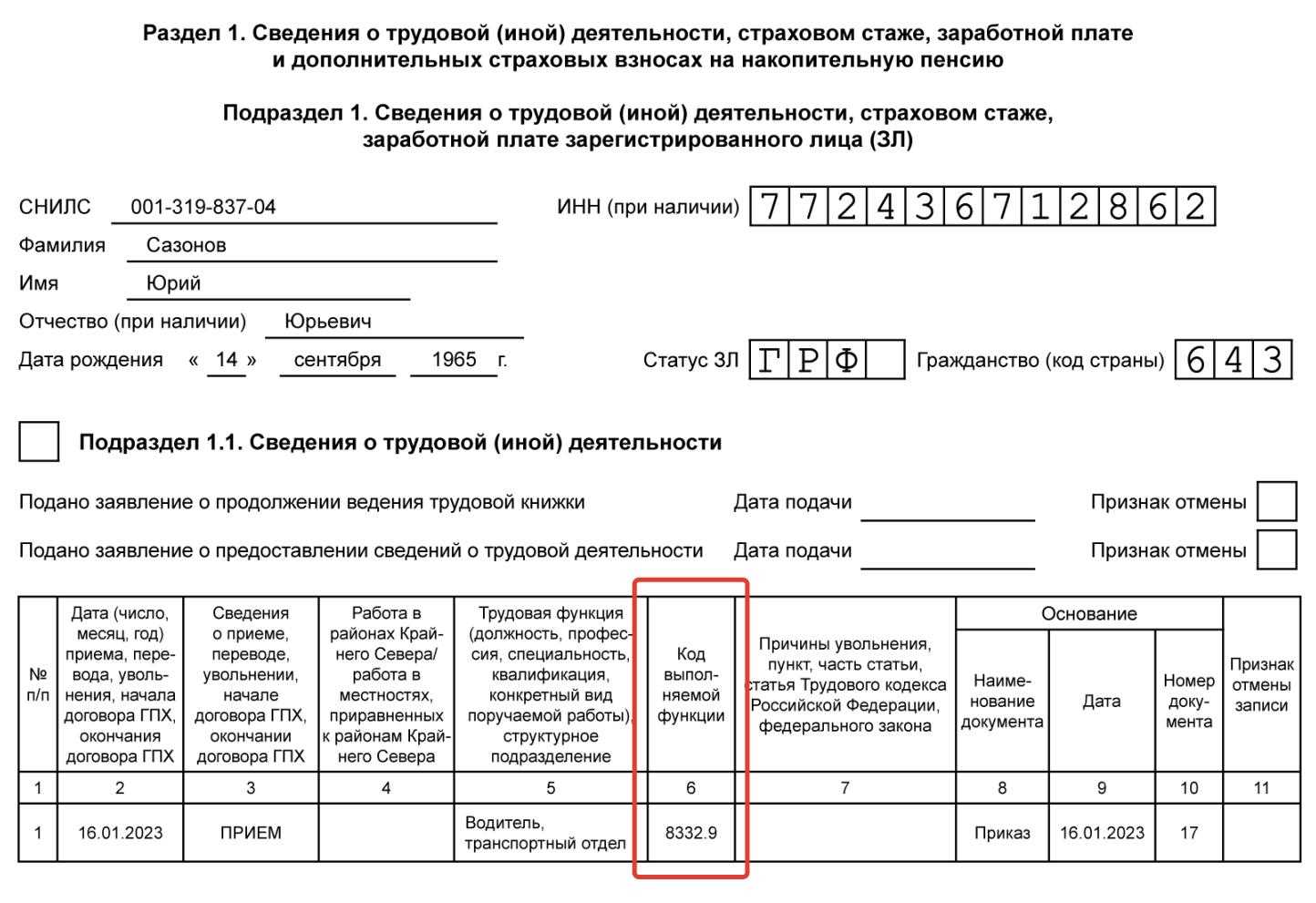

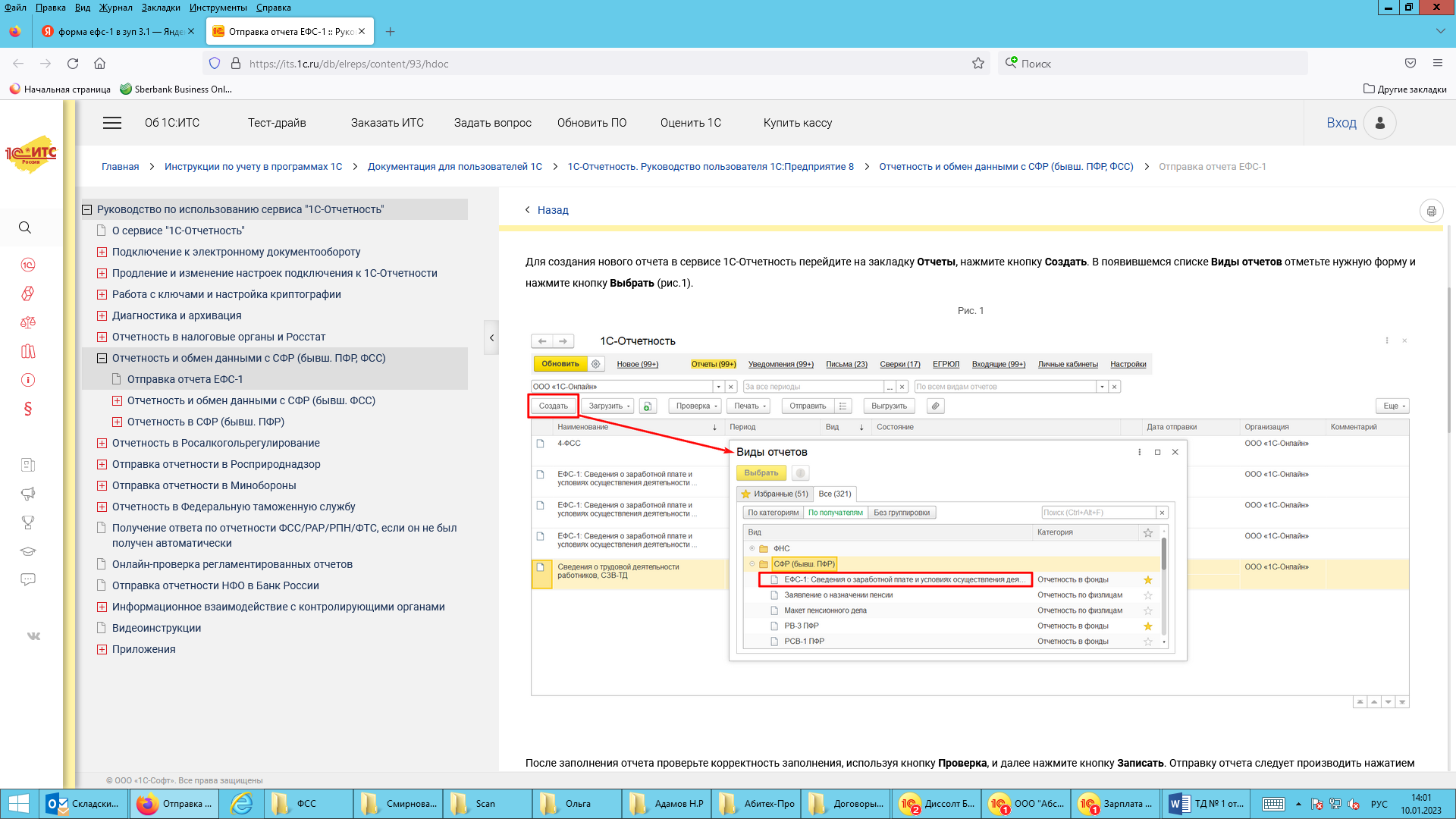

В 2023 году будем отчитываться по новому — ПФР и ФСС объединяются в Социальный фонд России, а вместе с тем меняется и персонифицированная отчётность. Старые отчёты объединяются в один — ЕФС-1. Каждый раздел новой формы аналогичен старым формам персонифицированной отчётности, но с некоторыми изменениями. В статье подробно расскажем о содержании отчёта, сроках сдачи и формировании в 1С.

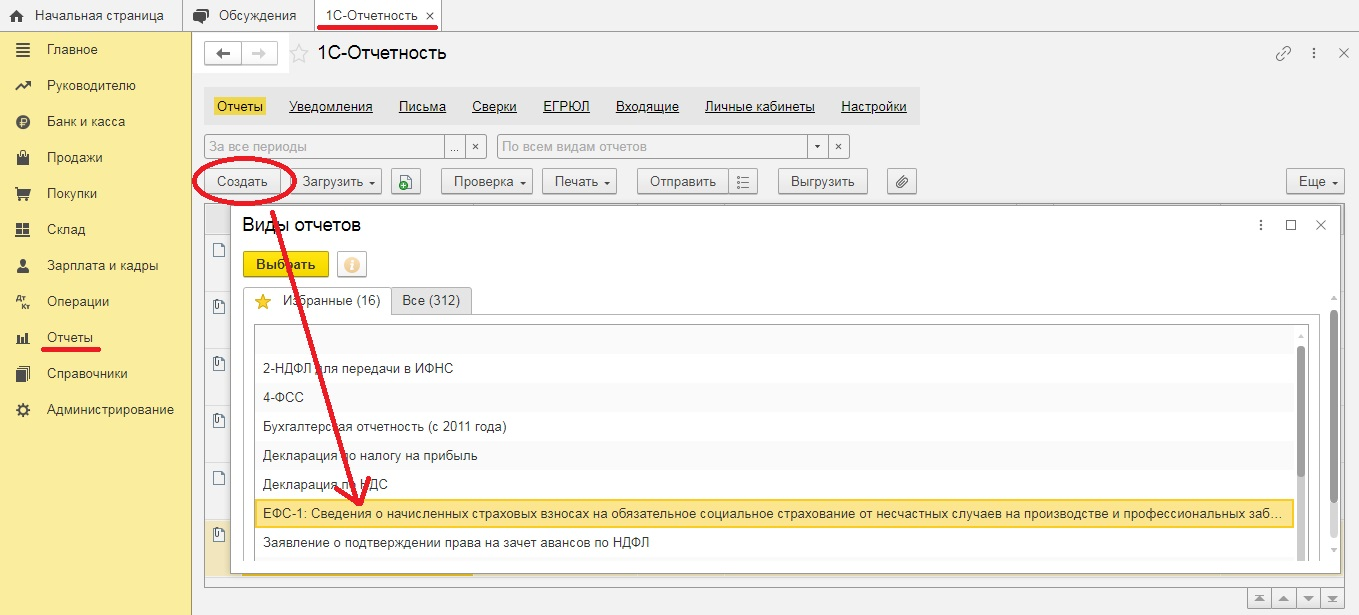

Что входит в ЕФС-1

Отчёт объединяет старые формы — СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС, ДСВ-3. СЗВ-М не входит в новый отчёт, сведения из него будут подаваться в отдельном документе — «Персонифицированные сведения о физических лицах».

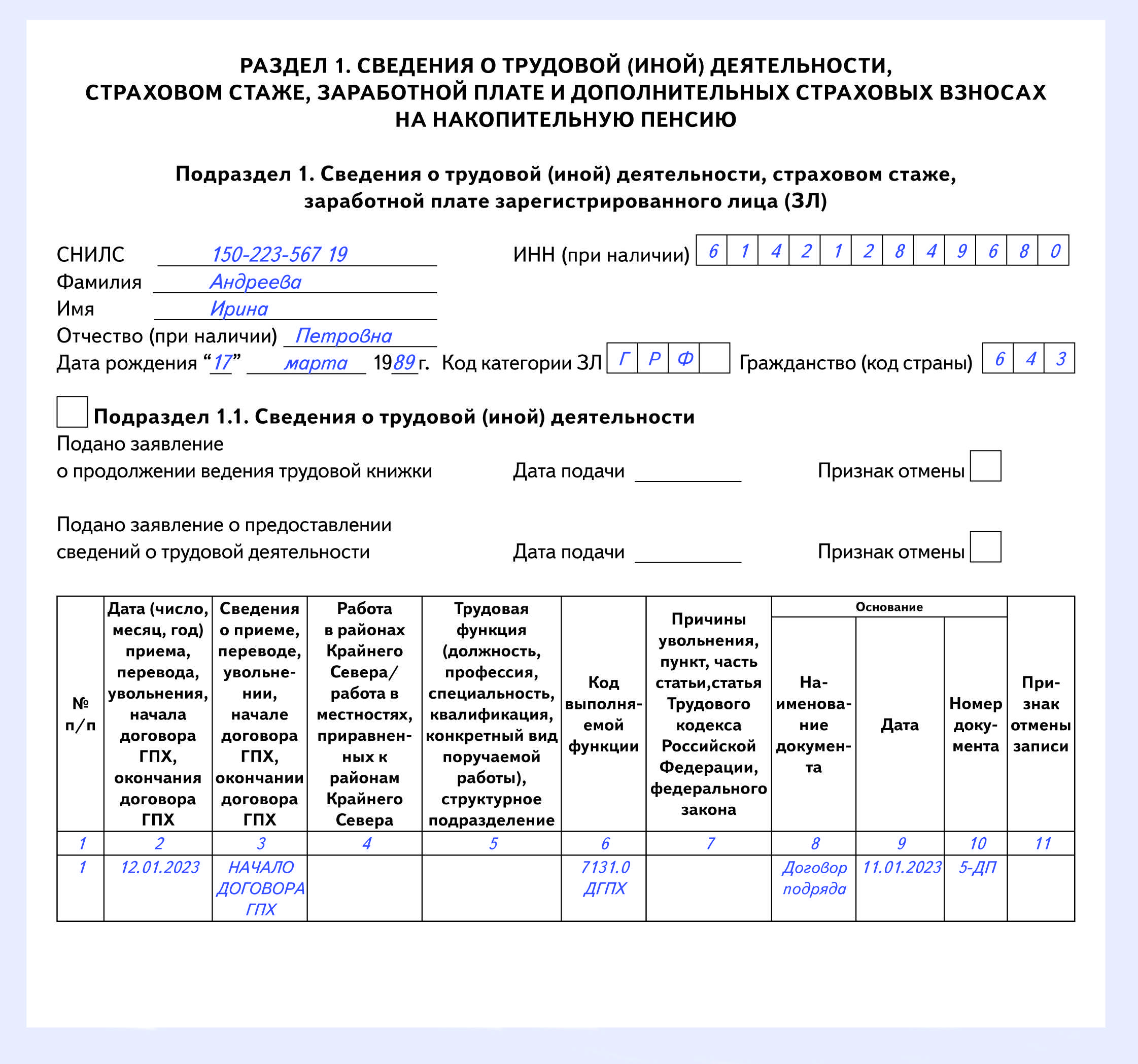

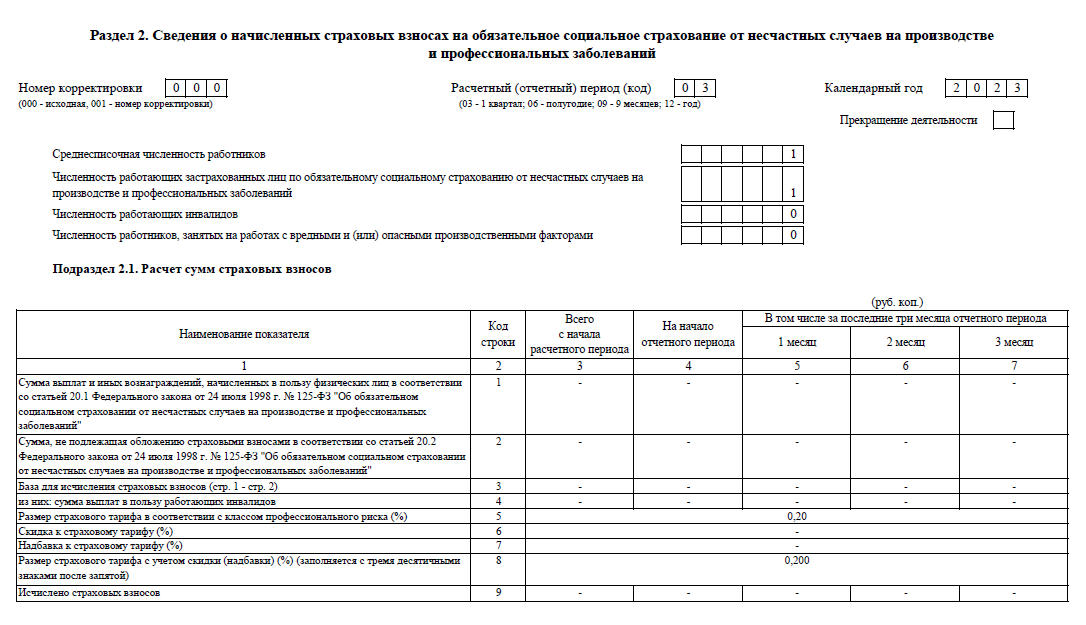

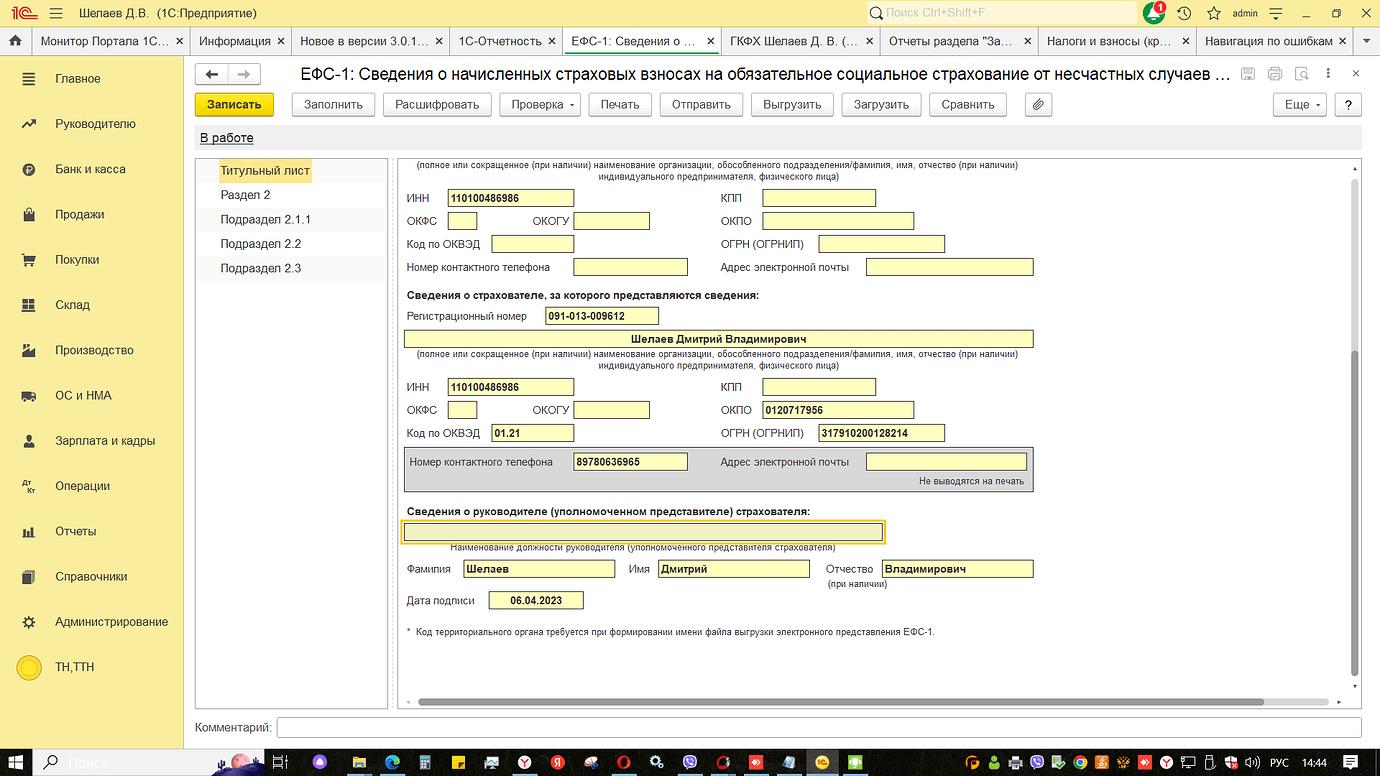

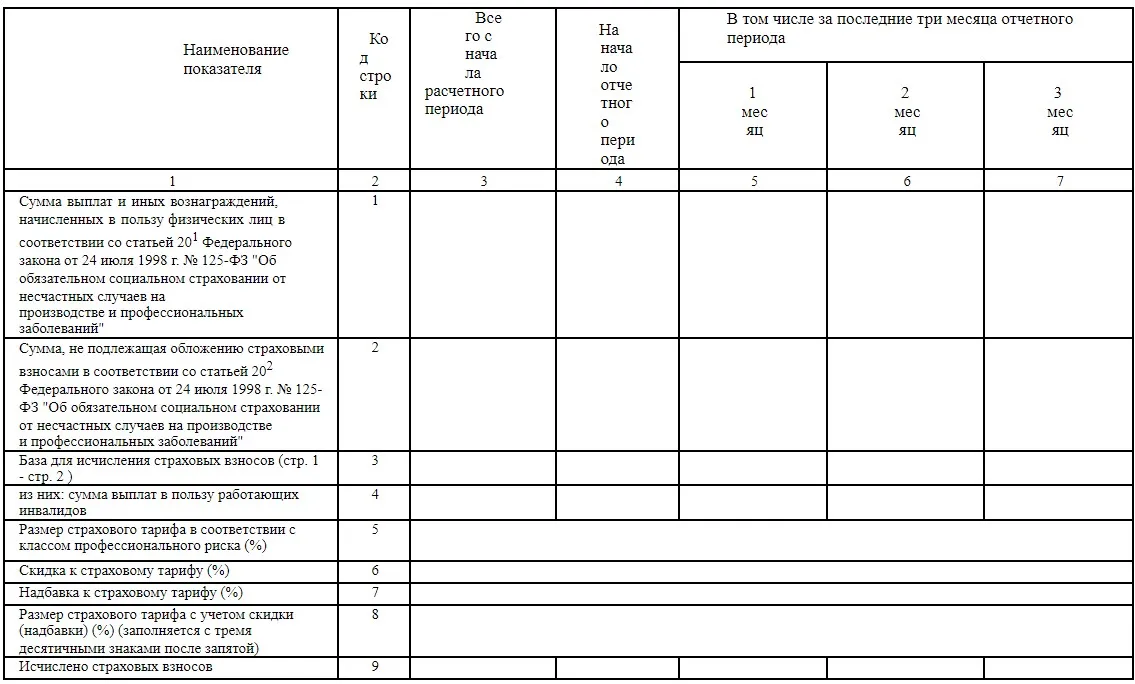

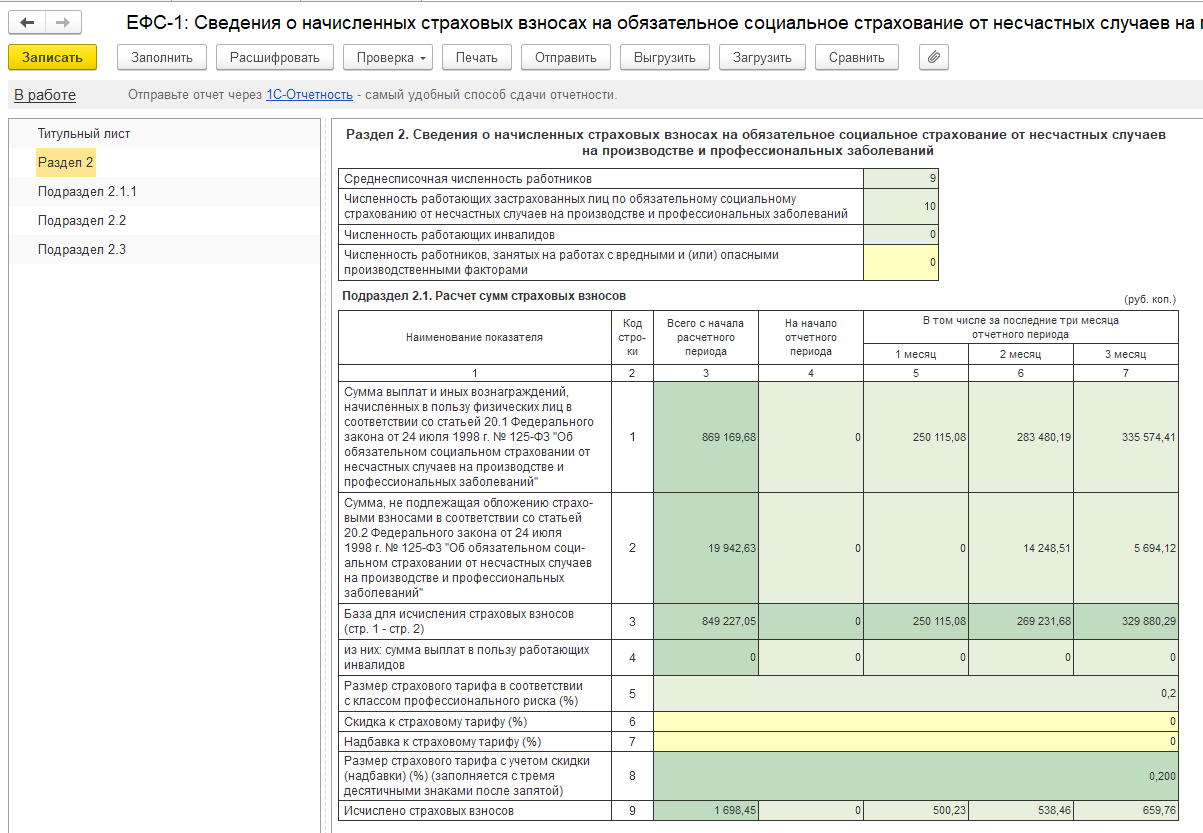

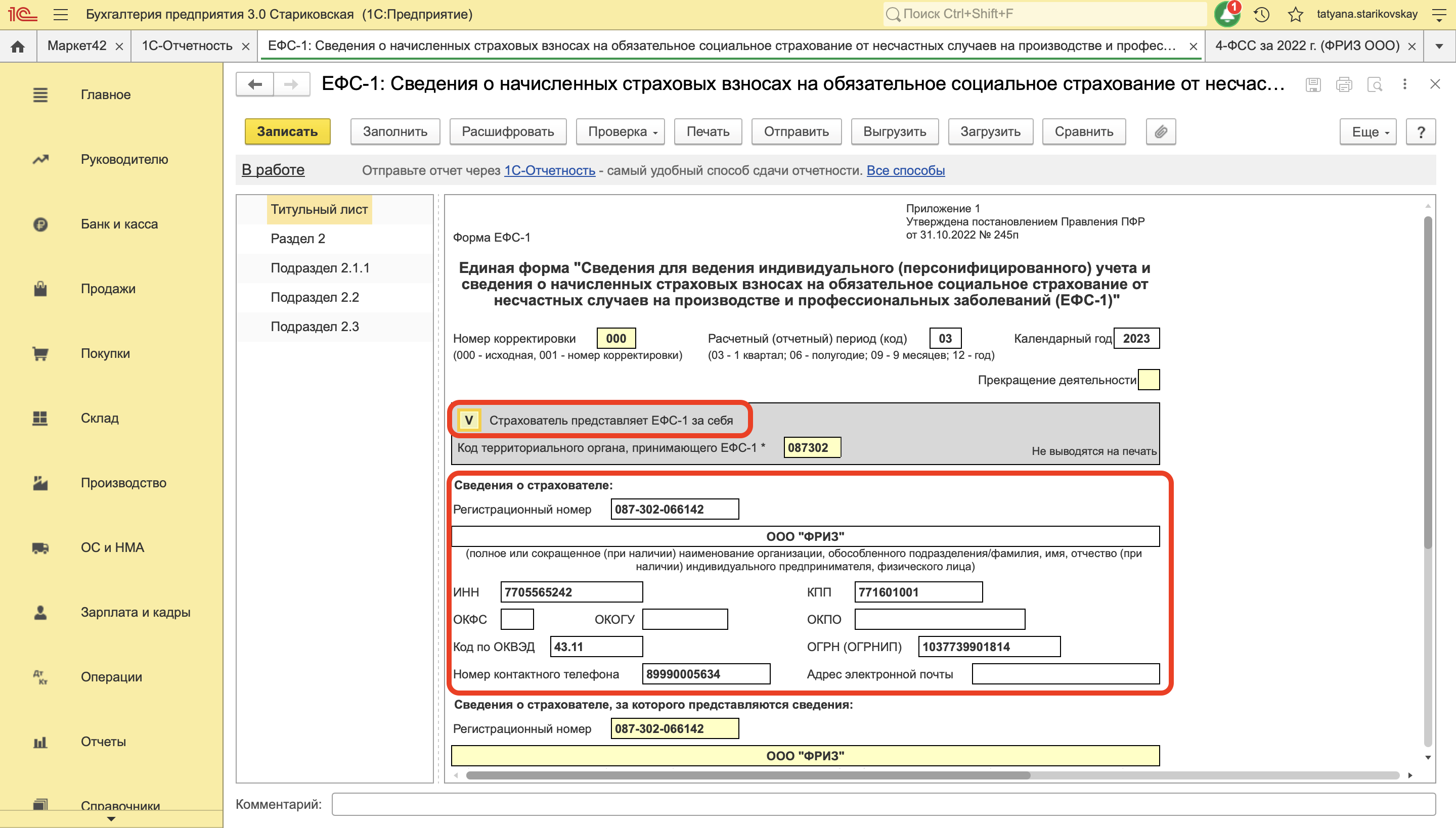

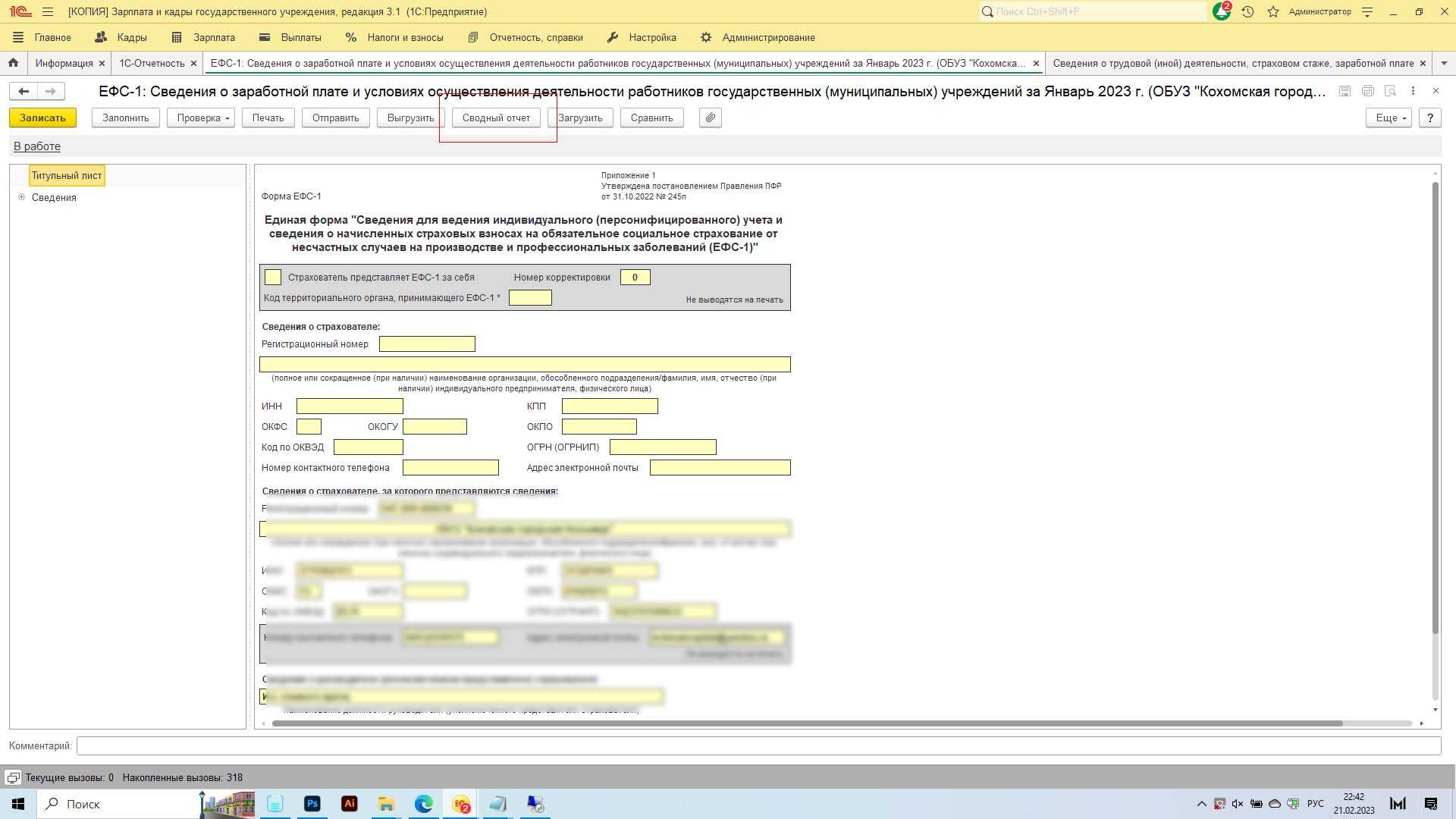

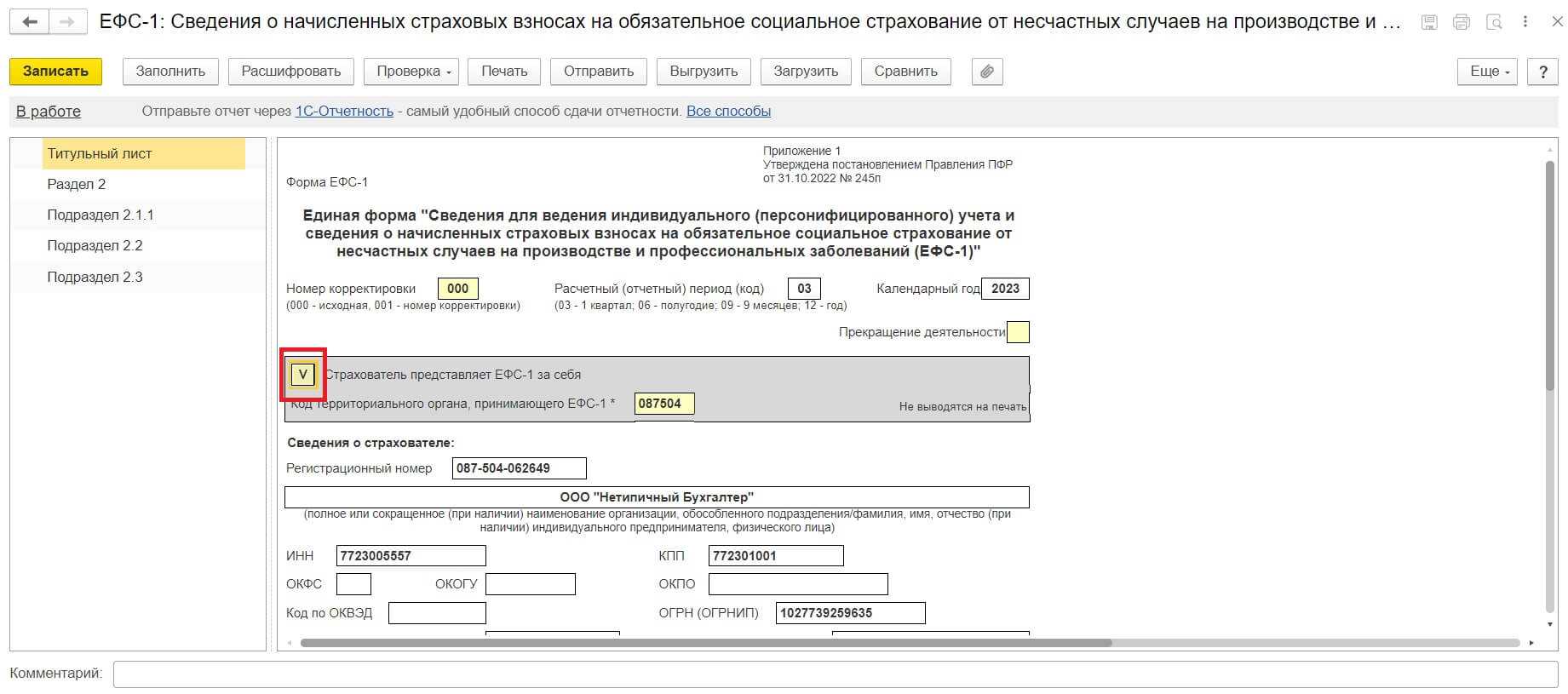

ЕФС-1 состоит из титульного листа, двух разделов и нескольких подразделов. На титульном листе указывается информация о страхователе, в разделе 1 отражается информация о трудовой деятельности, в разделе 2 — о страховых взносах на страхование от НС и ПЗ.

Раздел 1 включает информацию, которая раньше подавалась по формам СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3:

- Подраздел 1. Указывают личные сведения сотрудника — ФИО, ИНН, СНИЛС, дату рождения и другое.

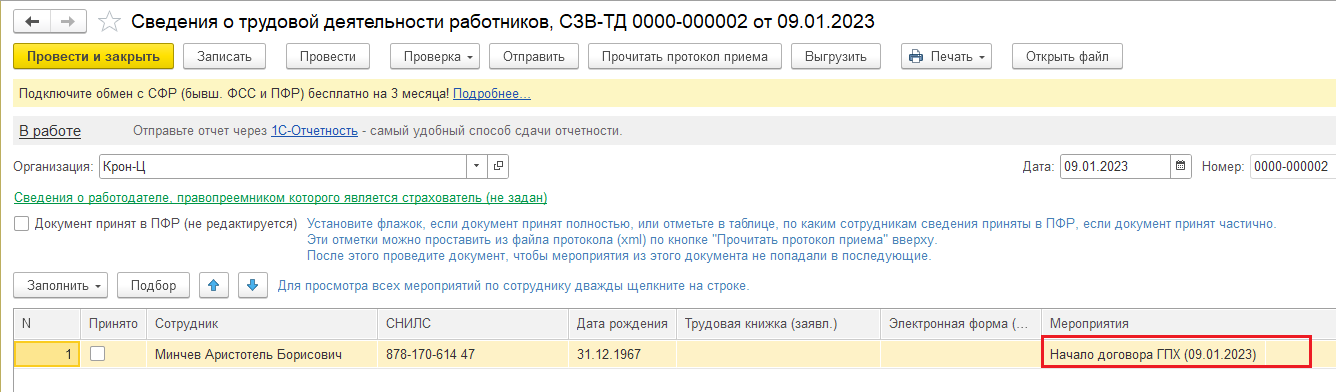

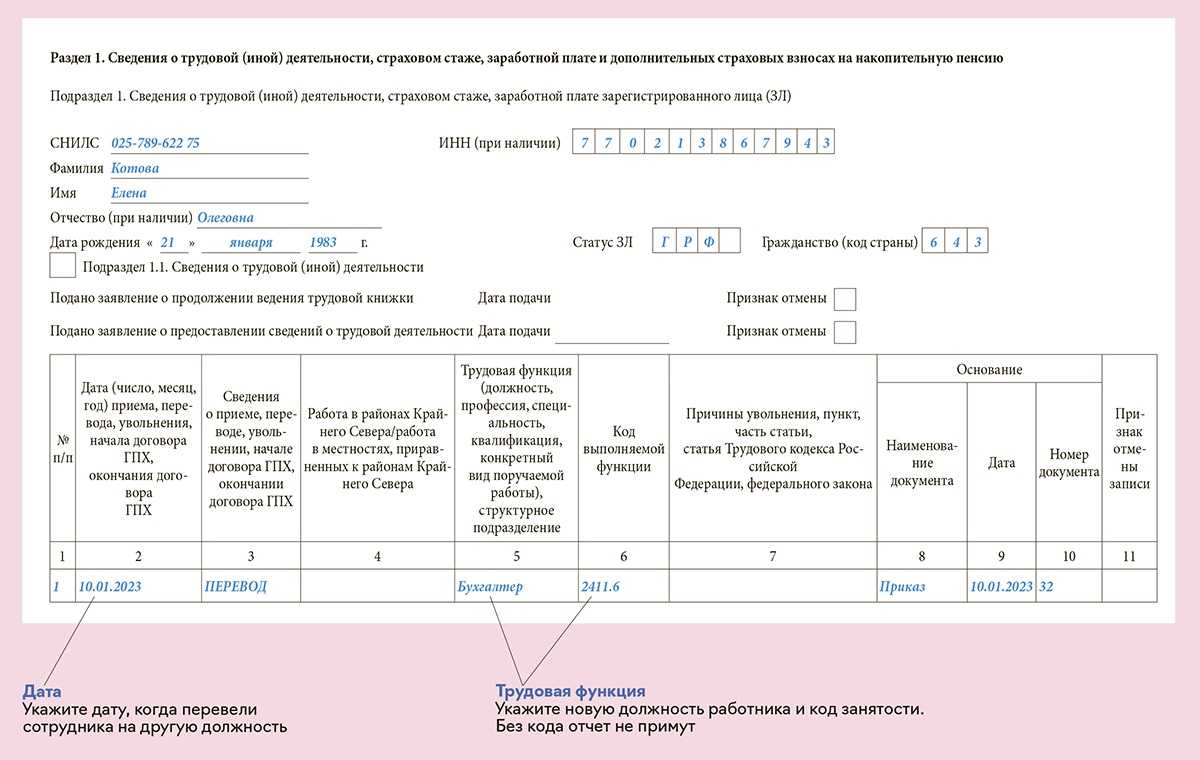

- Подраздел 1.1 включает сведения из СЗВ-ТД и отражает кадровые изменения. Подраздел заполняется аналогично старой форме, но с изменениями — теперь в форму нужно включать информацию о сотрудниках, работающих по ГПД. В частности, заключение и расторжение договора с работником.

- Подраздел 1.2 включает сведения из СЗВ-СТАЖ. Заполнять раздел нужно лишь для сотрудников с особенностями учёта стажа — для тех, у кого есть право на досрочную пенсию, повышенную выплату и т.д. Также в форму добавили графы с районным коэффициентом и результатом специальной оценки условия труда.

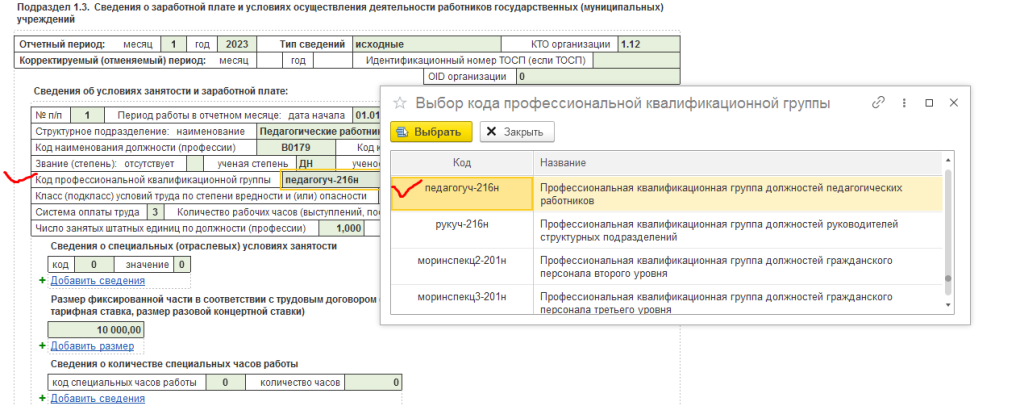

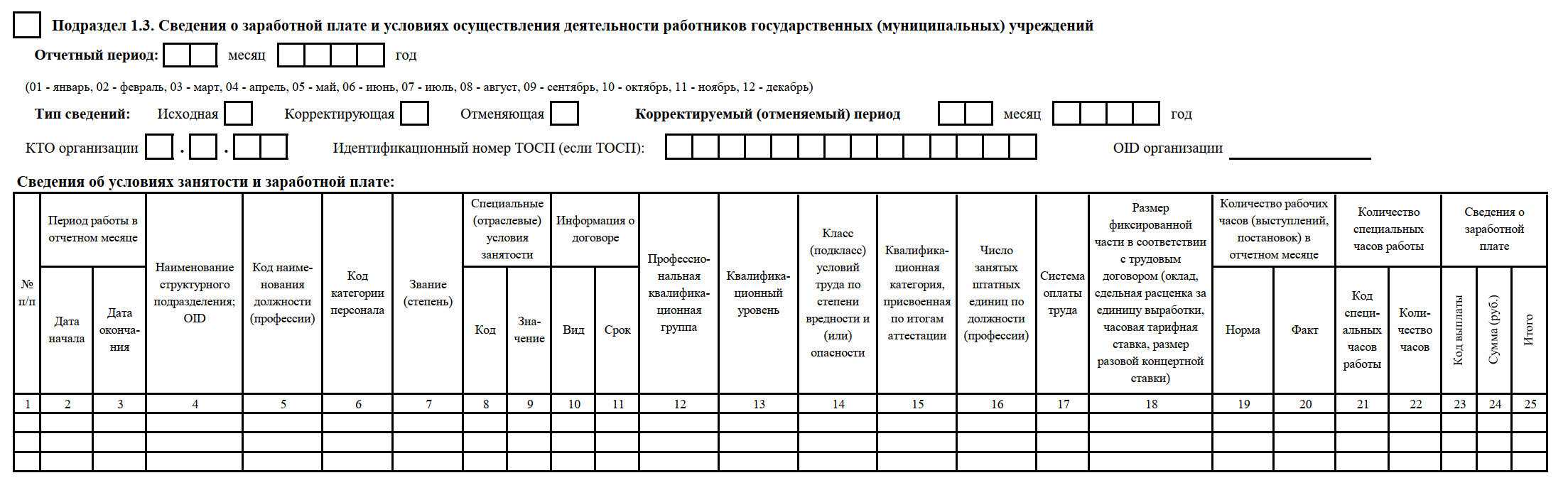

- Подраздел 1.3 заполняется только бюджетными учреждениями. В подразделе указываются данные о зарплате и условиях работы госслужащих.

- Подраздел 2 заполняется, если сотрудники выполняют работу, дающую право на досрочную пенсию, согласно ст. 30 и 31 ФЗ «О страховых пенсиях».

- Подраздел 3 включает информацию из ДСВ-3 и отражает сотрудников с дополнительными страховыми взносами. Заполняется аналогично старой форме без изменений.

Раздел 2 включает сведения из 4-ФСС. В подразделе 2.1 отражается расчёт страховых взносов. Последующие таблицы заполняются аналогично таблицам в старой форме. В новой форме есть изменения — убрали таблицу, в которой указывались сотрудники, пострадавшие из-за страхового случая.

Когда сдавать ЕФС-1

В этом году установлен единый срок сдачи отчётности — до 25 числа месяца, следующего за отчётным периодом. Однако все разделы сразу подавать не нужно — каждый раздел подаётся в свой период:

- Подраздел 1.1 (аналог СЗВ-ТД) подаётся на следующий рабочий день, если расторгли или заключили ГПД, уволили или наняли сотрудника. При остальных кадровых изменениях — в общие сроки.

- Подраздел 1.2 (аналог СЗВ-СТАЖ) подаётся за год до 25 января следующего года.

- Подраздел 1.3 со сведениями о зарплате бюджетников сдаётся ежемесячно до 25 числа.

- Подраздел 2 сдаётся вместе с информацией о стаже — каждый год до 25 января.

- Подраздел 3 (аналог ДСВ-3) подаётся раз в квартал в общие сроки.

- Раздел 2 (аналог 4-ФСС) сдаётся за 3, 6, 9 месяцев и за год — до 25 числа месяца, следующего за отчётным периодом.

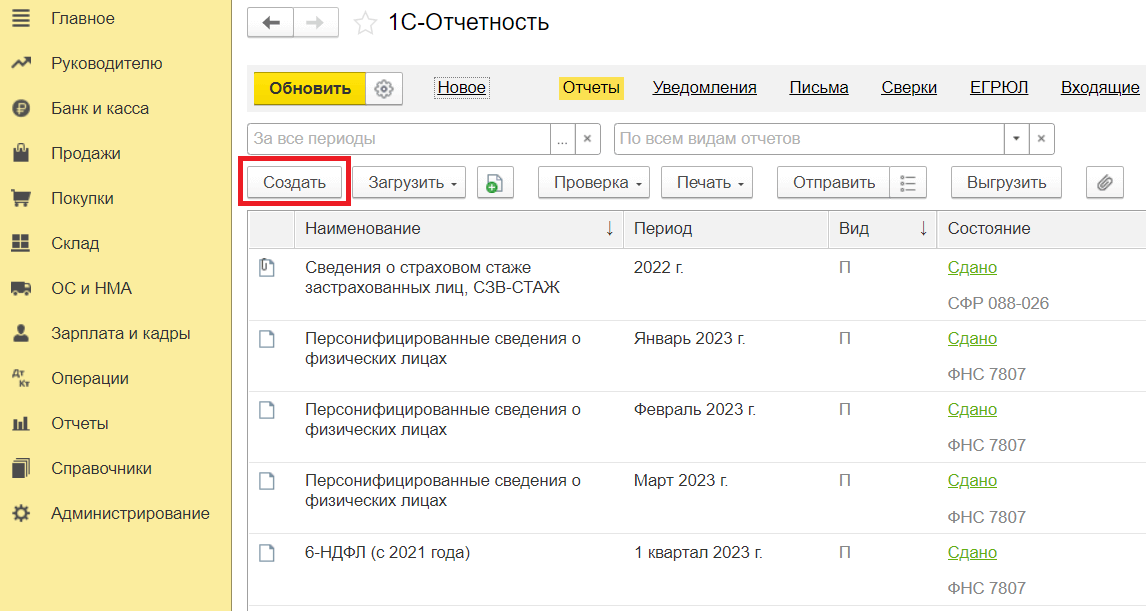

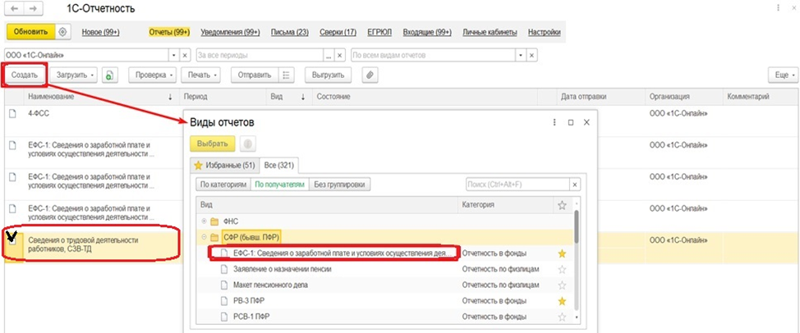

Каждый раздел и подраздел подаётся вместе с титульным листом — сведениями о страхователе. Отчёт сдаётся в отделение Социального фонда России по месту учёта страхователя. В бумажном виде документ можно подать только работодателям с менее 10 работников. Если сотрудников больше, отчёт подаётся в электронном виде, например через сервис 1С-Отчетность.

Использование справочника статей ДДС

При формировании отчета о ДДС в 1С 8.3, всегда сверяйте полученные суммы с оборотно-сальдовой ведомостью по 50 и 51 счетам. Если в оборотке сумма больше, значит, вы не проставили статью ДДС в каком-то документе. В противном случае вы могли указать статью ДДС там, где этого не требуется.

Суммы из документов, в которых не указана статья будут отображены в оборотно-сальдовой ведомости с пустой группировкой, поэтому найти их не трудно.

Если в справочнике статей ДДС вы их группируете, то в отчетах можно получить по ним итоги, изменив тип группировки у статьи.

В некоторых других конфигурациях 1С, например в ERP статьи ДДС необходимы для аналитики по управленческому учету.

Правильное ведение учета по статьям движения ДС не только позволяет сдавать бухгалтерскую отчетность в срок и без ошибок, но и помогает руководству анализировать деятельность предприятия более структурировано.

Методы составления ОДДС

Существует 2 основных способа создания отчёта о ДДС: прямой и косвенный. Каждый из них имеет свои особенности.

Прямой

При этой методике составления отчёта применяются показатели по основным поступлениям и переводам наличности.

В формировании ОДДС участвуют бухгалтерские операции, введенные в программу при:

- продаже товар или услуг;

- расчете себестоимости продукции;

- учете других статей затрат, влияющие на прибыль или убытки.

Прямой метод составления отчёта о движении денежных средств имеет ряд преимуществ:

- приходы денег и платежи взаимосвязаны с бюджетом;

- видны основные источники поступления и направления траты;

- показывается остаток свободных финансов на счете для расчётов по обязательствам фирмы.

В отчёте предусмотрена четкая связь между продажами и получением выручки. Недостаток прямого метода – невозможно определить взаимосвязь ОДДС с отчётностью по финансовым результатам.

Косвенный

Суть этого способа заключается в том, чтобы вывести разницу между чистой прибылью либо убытками компании за определенный период и показателями чистой наличности, поступивших на счета и в кассу по текущей деятельности, в частности, по операционной.

Считается с помощью кассового метода по строкам бухгалтерских балансов предприятия на начало и конец отчётного периода. Такой способ выбирают организации, ведущие учёт по международным стандартам, преобразуя дополнительные показатели по денежным потокам при формировании отчётов.

Данные бухучёта о реальном движении финансов не понадобится, всё можно посчитать вручную. С помощью этого метода становятся понятны построчные показатели отчёта о прибылях и убытках. При этом учитываются «нефинансовые данные».