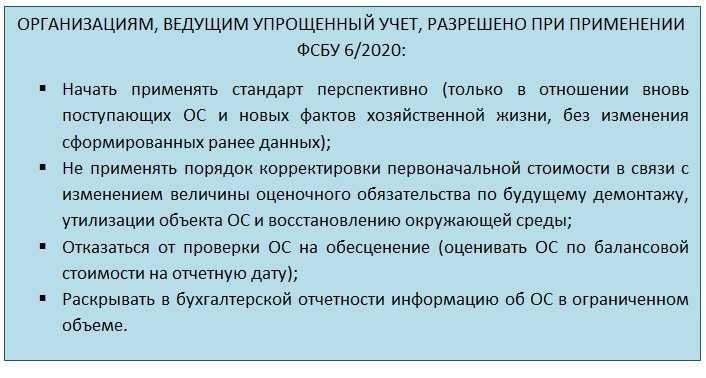

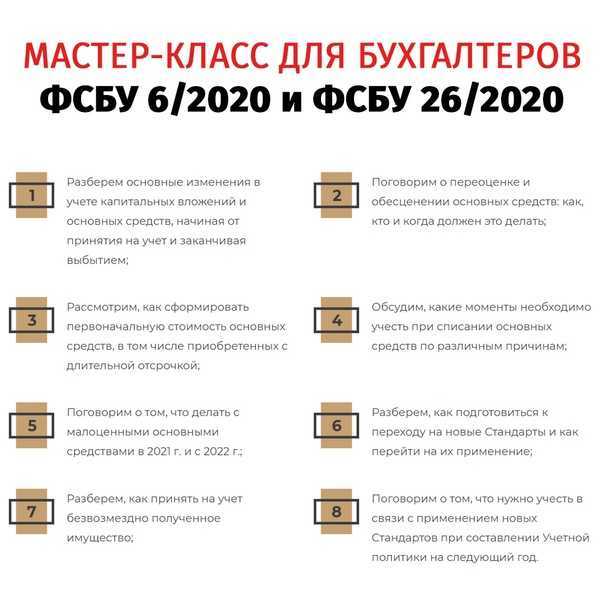

Учет несущественных основных средств

С введением нового ФСБУ 6/2020 «Основные средства» организация самостоятельно определяет лимит стоимости, выше которого актив признается основным средством.

В связи с этим учет «малоценных» основных средств (ОС) по ФСБУ 6/2020 изменился.

Учет «малоценных» ОС — объектов с невысокой стоимостью и сроком полезного использования более 12 месяцев (операционного цикла, превышающего 12 месяцев) вы можете организовать двумя способами:

- закрепить в учетной политике лимит стоимости ОС. Если стоимость отдельного объекта, сформированная по правилам для первоначальной стоимости, окажется ниже лимита, то включите ее в расходы единовременно (п. 5 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29);

- определить в учетной политике категории ОС, информация о которых заведомо несущественна для вашей организации с учетом особенностей ее деятельности и структуры активов (то есть не может повлиять на экономические решения пользователей отчетности).

Тогда затраты на приобретение ОС из этих групп независимо от стоимости отдельных объектов спишите в расходы или признайте затратами на создание других активов (например, НЗП) в периоде их осуществления (п. 7.4 ПБУ 1/2008 «Учетная политика организации», Иллюстративный пример 1 Рекомендации Р-100/2019-КпР «Реализация требования рациональности», принята Фондом «НРБУ «БМЦ» 29.05.2019).

В любом случае надо обеспечить надлежащий контроль за наличием и движением «малоценных» ОС (п. 5 ФСБУ 6/2020). Для этого можно ввести дополнительный забалансовый счет или ограничиться складским учетом.

Формально п. 5 ФСБУ 6/2020 разрешает признавать затраты на приобретение (создание) «малоценных» ОС в периоде их осуществления. Однако на практике так можно поступать, только если очевидно, что первоначальная стоимость ОС, определенная исходя из всех затрат, связанных с его приобретением (созданием), не превысит лимит, установленный в учетной политике. В противном случае рекомендуем сначала сформировать первоначальную стоимость ОС и только убедившись, что она ниже лимита, включить ее в расходы (затраты на создание других активов).

Комментарий:

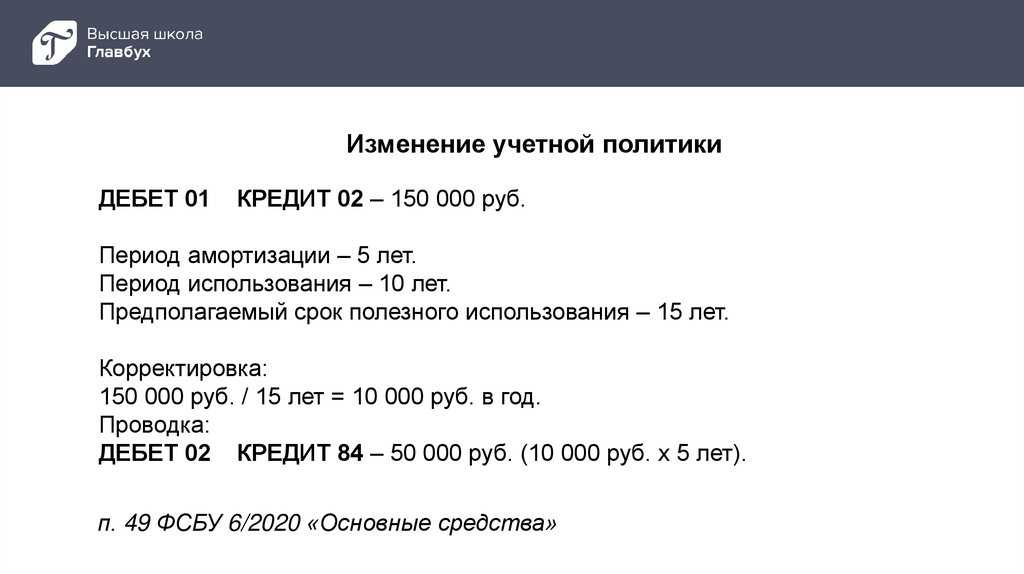

Как рассчитать амортизацию в бухгалтерском учете после изменения ее элементов

В бухгалтерском учете элементы амортизации считаются оценочными значениями.

Их изменения возникают в результате появления новой информации и не являются исправлением ошибок. Поэтому такие изменения отражайте в бухгалтерском учете как изменения оценочных значений — перспективно. Ранее начисленную амортизацию не пересчитывайте (п. 37 ФСБУ 6/2020, п. п. 2, 3, 4 ПБУ 21/2008 «Изменения оценочных значений»).

Начислять амортизацию с применением новых элементов начинайте (п. 4 ПБУ 21/2008, пп. «а» п. 7.1 ПБУ 1/2008 «Учетная политика организации», п. 38 МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки»):

- с 1 января следующего отчетного года, если вы изменили элементы амортизации по результатам обязательной ежегодной проверки;

- с даты принятия решения об изменении элементов амортизации, если такое изменение вызвано получением новой информации в течение года. Если вы начисляете амортизацию с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете, начисление амортизации исходя из новых элементов амортизации начните с 1-го числа месяца, следующего за месяцем принятия соответствующего решения.

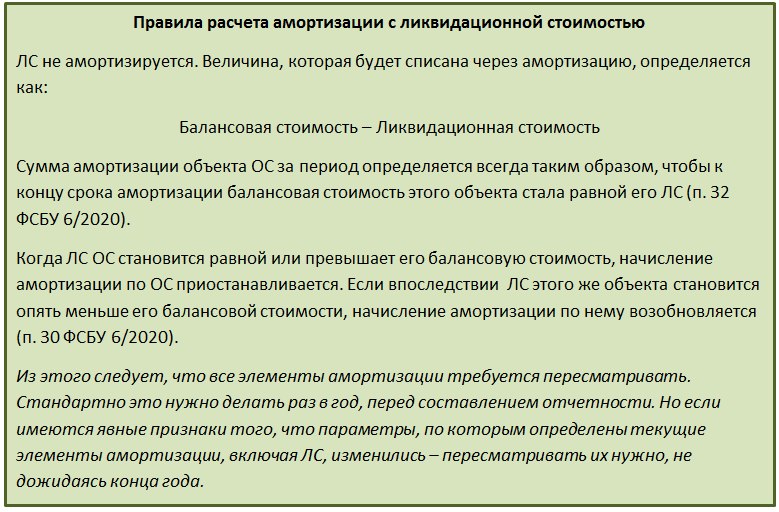

Обратите внимание! Если по какому-либо объекту ОС начисление амортизации было приостановлено, а в результате проверки его ликвидационная стоимость стала меньше балансовой стоимости, то начисление амортизации нужно возобновить (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29). После изменения срока полезного использования ОС и (или) других элементов амортизации рассчитывайте амортизацию в обычном порядке, но с применением новых параметров

После изменения срока полезного использования ОС и (или) других элементов амортизации рассчитывайте амортизацию в обычном порядке, но с применением новых параметров.

Так, например, при изменении только СПИ ежемесячную сумму амортизации при линейном способе можно рассчитать по формуле:

Если вы изменили элементы амортизации после улучшения объекта ОС (реконструкции, модернизации, достройки и т.п.), то начисляйте амортизацию, применяя новые параметры к увеличенной первоначальной стоимости такого объекта.

Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

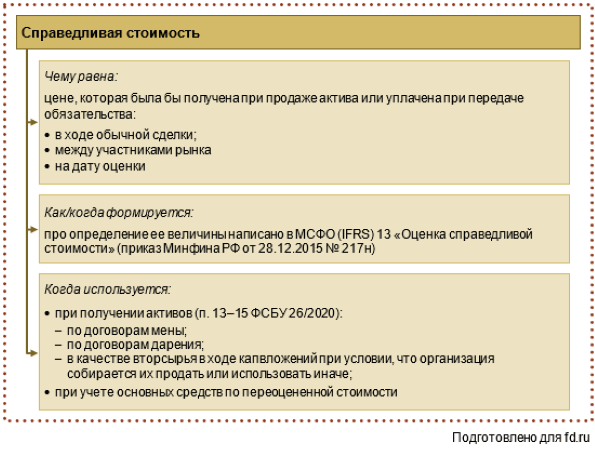

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

Сцена вторая: «Маркировка основных средств из 1С»

Автоматизация учета по штрих-кодам всегда начинается с маркировки. Мы рекомендовали принтер печати этикеток TSC TX200. Принтер предназначен для термотрансферной печати, что актуально именно для инвентаризации, ведь этикетки должны быть качественно напечатаны и сохранять свои характеристики долгое время, не выцветать и не стираться.

Для автоматизации процесса маркировки мы использовали обработку для 1С, которая позволила

• выгружать данные на ТСД (МОЛы, помещения, ОС) • формировать этикетки для печати • загружать данные из ТСД, создавая при этом документы инвентаризации • автоматически делать перемещения и списания при необходимости

Амортизация основных средств по ФСБУ 6/2020

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020). Амортизацию начисляйте по всем ОС, за исключением (п. 28 ФСБУ 6/2020):

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- ОС с неизменными потребительскими свойствами. К ним относят, например, земельные участки, объекты природопользования (водные объекты, недра и другие природные ресурсы), музейные предметы и коллекции;

- законсервированных и не используемых в деятельности организации объектов ОС, предназначенных для реализации законодательства РФ о мобилизационной подготовке и мобилизации.

По другим временно не используемым и (или) законсервированным ОС начисляйте амортизацию в обычном порядке (п. 30 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Учет основных средств в 1С 8.3

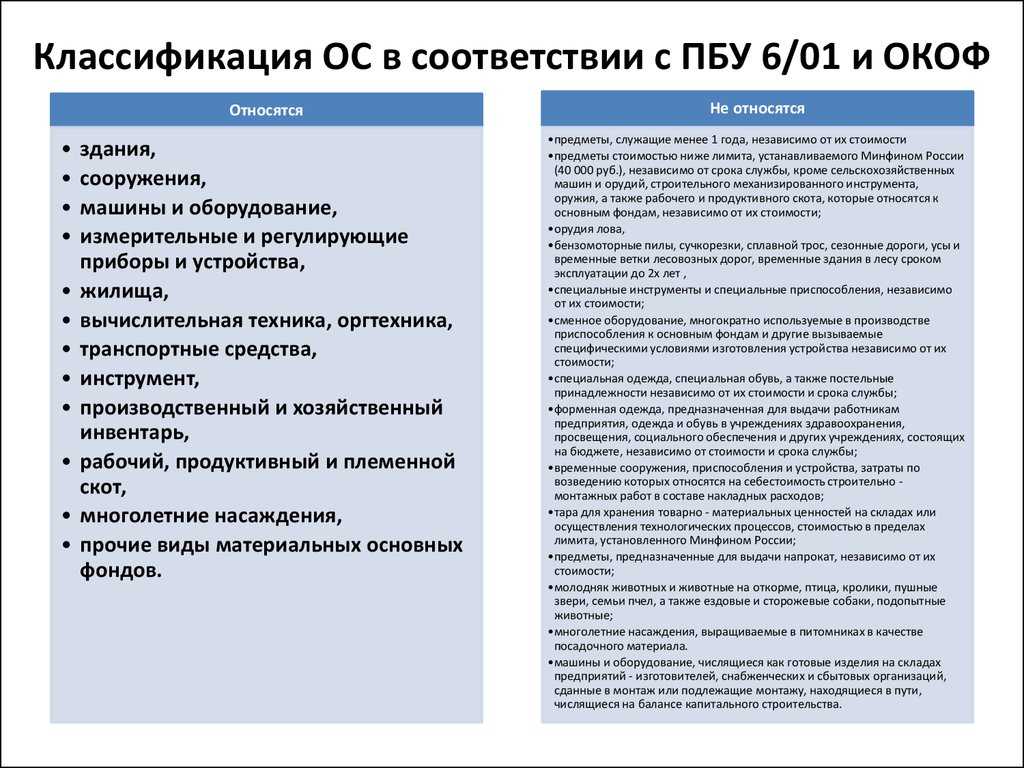

Данная статья будет посвящена рассмотрению вопросов, связанных с учетом основных средств в конфигурации 1С Бухгалтерия 3. К основным средствам относятся различные средства труда, которые организация использует дольше года. Определение данного понятия изложено в ПБУ 6/01. Сюда можно отнести станки, оборудование, здания, транспортные средства и прочие объекты. Следуя правилам НУ к основным средствам есть возможность отнести только то амортизируемое имущество, стоимость которых более 100 тыс. рублей.

В качестве ОС у нас будет выступать посудомоечная машина. Чтобы открыть карточку ОС необходимо выбрать справочник “Основные средства” в разделе “Справочники”.

Ниже пошагово рассмотрим, как оформляются документы в программе. Первое что необходимо сделать, это оформить поступление нашего ОС и принять его к учету.

Сделать это можно одним документом начиная с версии 3.0.45. Документ “Принятие к учету ОС” вводить не требуется. Перейдем в раздел “ОС и НМА” и выберем пункт “Поступление основных средств”. Заполняем реквизиты поступления и устанавливаем способ отражения расходов по амортизации. И далее добавляем посудомоечную машину в таб. часть.

Проводим наше поступление и регистрируем счет-фактуру. На основании оформленного поступления можно зарегистрировать оплату контрагенту по кнопке “Создать на основании” выбрав для этого нужный документ. Также после проведения поступления посудомойке будет присвоен инвентарный номер.

При необходимости мы можем переместить принятое учету ОС. Для этого в том же разделе программы необходимо выбрать пункт “Перемещение ОС”. Перемещение в данном случае будет осуществляться между подразделениями. В шапке указать отправителя и получателя, а также ответственных с двух сторон. При перемещении можно не начислять амортизацию.

Далее рассмотрим, как оформляется инвентаризация ОС. Для этого предназначен документ “Инвентаризация ОС”. Документ предназначен для подтверждения наличия или отсутствия ОС в конкретном подразделении организации. Помимо ручного заполнения документа есть и автоматическое по кнопке “Заполнить”. При помощи галочек в таб. части можно определять фактическое наличие ОС и наличие по данным учета.

После проведения документа на его основании есть возможность создать списание ОС и принятие к учету ОС. У нас необходимо принять производственную линию к учету. Ранее она у нас была куплена и данный факт отражен в системе при помощи документа поступления с видом “Оборудование”.

Далее рассмотрим, как оформить списание. Для этого существует документ “Списание ОС”. К примеру, оборудование сломалось и не подлежит ремонту. Указываем значения в полях шапки документа и устанавливаем причину списания. Счет списания оставляем по умолчанию 91.02.

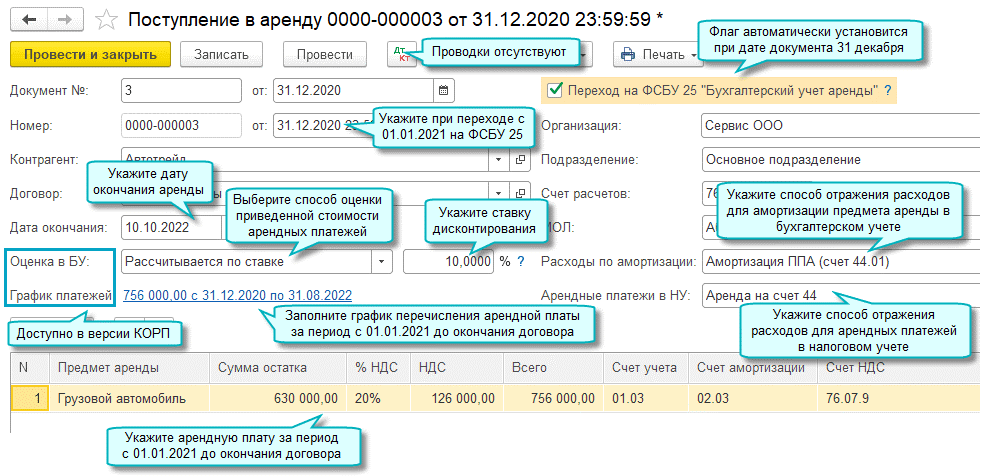

Последним рассмотрим документ “Передача ОС в аренду”. В документе указываем контрагента, который берет у нашей организации ОС в аренду, и заполняем остальные реквизиты шапки. Счет учета по умолчанию 03.02.

Амортизация наших ОС будет рассчитываться при закрытии месяца, начиная с месяца, следующего за принятием к учету. Настройки касающиеся амортизации должны быть отражены в учетной политике организации.

Если у Вас остались вопросы по учету основных средств в 1С Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

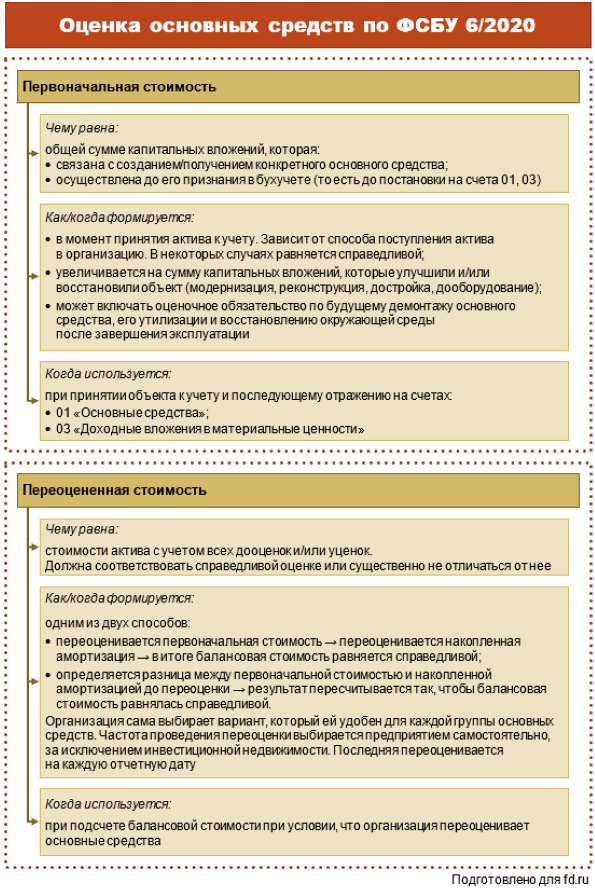

Переоценка инвестиционной недвижимости по ФСБУ 6/2020

Если принято решение о переоценке инвестиционной недвижимости, то эта группа ОС не должна амортизироваться (п. 28 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Поэтому при переоценке необходимо просто скорректировать стоимость инвестиционной недвижимости (первоначальную или уже переоцененную) так, чтобы она стала равна ее справедливой стоимости (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29).

Результаты переоценки инвестиционной недвижимости включите в периоде проведения переоценки (п. 21 ФСБУ 6/2020, Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29):

- в прочие доходы, если дооцениваете объект (п. п. 7, 16 ПБУ 9/99);

- в прочие расходы, если уцениваете объект (п. 11 ПБУ 10/99).

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

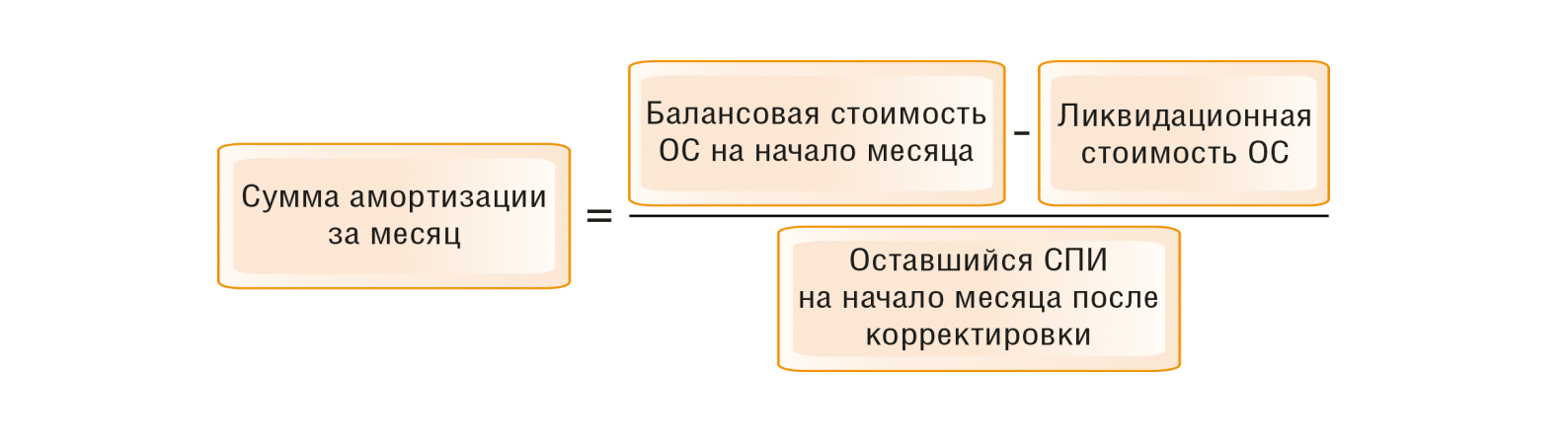

Новые правила амортизации основных средств по ФСБУ 6/2020

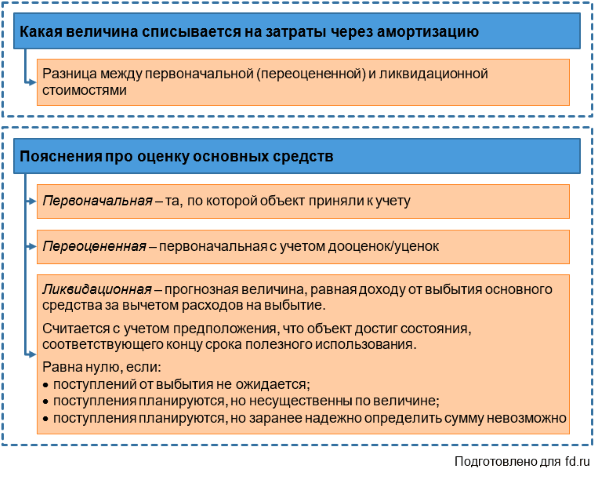

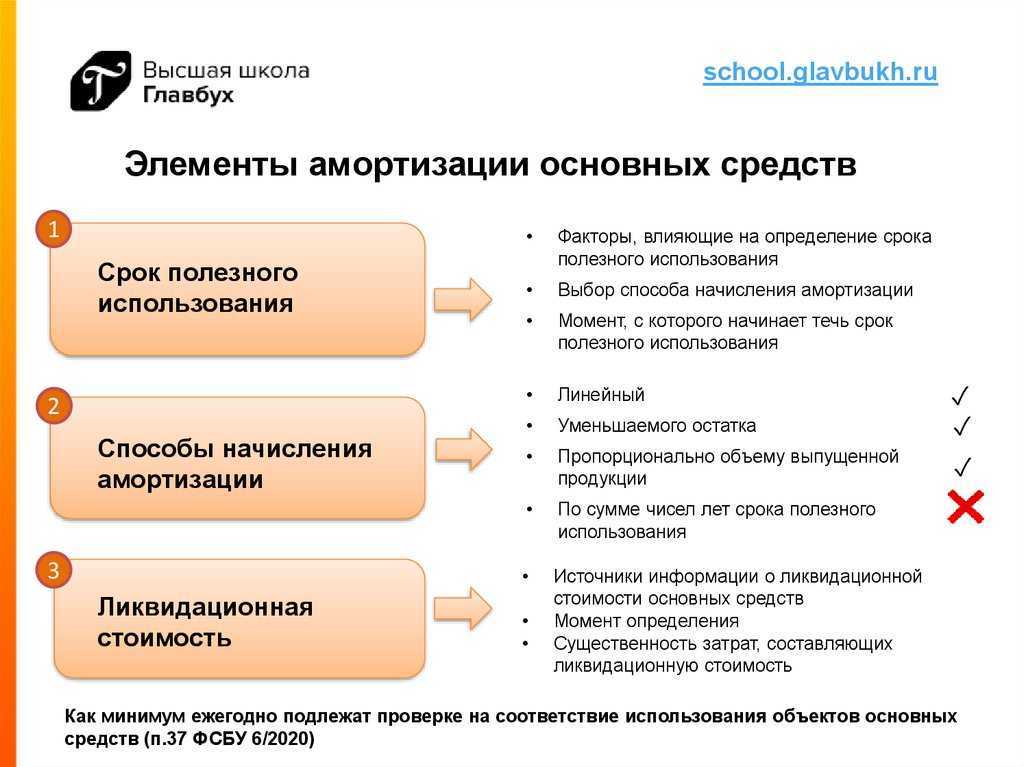

Напомним, для расчёта амортизации необходимы две величины: балансовая и ликвидационная стоимость объекта.

Балансовая стоимость (БС) — это первоначальная стоимость объекта за вычетом накопленной амортизации и обесценения.

Ликвидационная стоимость (ЛС) — это сумма, которую организация могла бы получить в случае выбытия (ликвидации) объекта по завершении срока его полезного использования. Из этой суммы также вычитаются расходы, связанные с самим выбытием.

ЛС может быть нулевой, если в конце СПИ не предполагается каких-либо поступлений от выбытия объекта, либо эти поступления окажутся несущественными или их величину будет невозможно определить.

По ФСБУ 6/2020 необходимо амортизировать все объекты основных средств. Исключение составляют:

- объекты, которые не меняют своих свойств с течением времени;

- инвестиционная недвижимость, которая учитывается по переоценённой стоимости;

- законсервированные объекты, которые организация не использует ни в продажах, ни на производстве, ни в какой-либо другой деятельности.

Начисляя амортизацию по ФСБУ 6/2020, стоит придерживаться правил:

- Начинать начисление амортизации лучше с даты признания объекта в учёте, а завершать — с даты его списания. Но у организации есть право привязать эти процессы к 1 числу месяца, который следует за месяцем признания или списания объекта.

- Допустимо начислять амортизацию за отчётный период, а не за каждый месяц. Но тем, кто определяет финансовый результат по итогам месяца, логичнее проводить ежемесячное начисление амортизации.

- В случае простоя или временного неиспользования ОС амортизация всё равно начисляется. Остановить её можно только в том случае, если ЛС объекта станет равной или превысит его БС.

- В конце каждого отчётного года необходимо проверять, соответствуют ли элементы амортизации условиям использования объекта. Эту же проверку нужно проводить в случаях, когда обстоятельства указывают на возможность изменения элементов амортизации.

- По завершении амортизации БС и ЛС объекта должны сравняться.

- Амортизацию можно начислять тремя способами: пропорционально количеству выпущенной продукции (объёму работ), способом уменьшаемого остатка или линейным способом.

- Нужно выбрать один способ начисления амортизации сразу для целой группы ОС и в дальнейшем не менять его.

- Начисление отражается по кредиту счёта 02.

Остановимся на способах начисления амортизации по ФСБУ 6/2020.

Линейный способ

В ФСБУ 6/2020 изменилась формула для расчёта амортизации линейным способом. Однако суммы амортизации по старым и новым правилам совпадут, если ЛС объекта будет равна нулю.

Формула выглядит так:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) / Оставшийся СПИ объекта.

Способ уменьшаемого остатка

Здесь применяется принцип — суммы амортизации за одинаковые периоды должны уменьшаться по мере истечения СПИ. То есть в начале СПИ амортизация начисляется быстрее. А вот формулу расчёта организация может определять самостоятельно.

Способ амортизации пропорционально количеству выпущенной продукции

Здесь формула такая:

Сумма амортизации за отчётный период = (БС объекта — ЛС объекта) * Количество продукции (объём работ) за отчётный период / Оставшийся СПИ объекта.

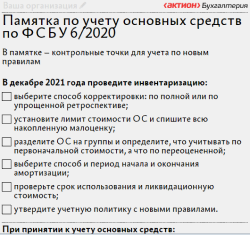

Изменение стоимостного лимита основных средств

В учетной политике по бухгалтерскому учету с 01.01.2022 года был установлен стоимостной лимит основных средств в размере 40 тыс. руб. Организация желает изменить данный лимит с 2024 года на 100 тыс. руб.

Согласно ФСБУ 6/2020, предельная величина стоимости основных средств не определена. Организация имеет право установить данный лимит самостоятельно. При этом объекты со сроком полезного использования более года, но стоимостью ниже лимита, могут быть списаны в расходы сразу.

Для правильного оформления данного изменения, необходимо внести соответствующее изменение в учетную политику организации с указанием нового стоимостного лимита основных средств на 2024 год.

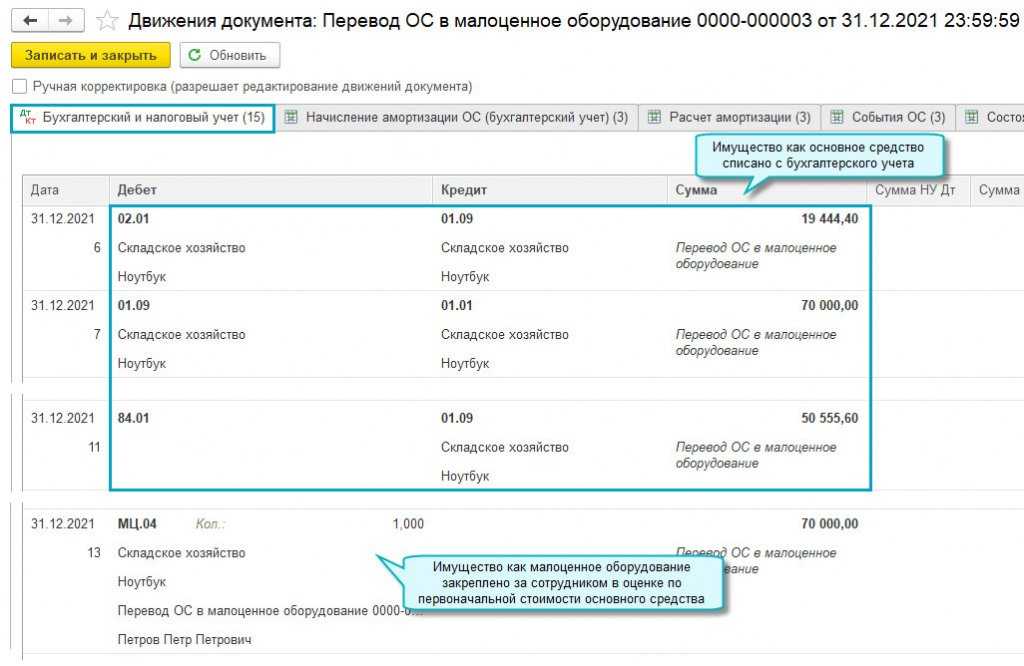

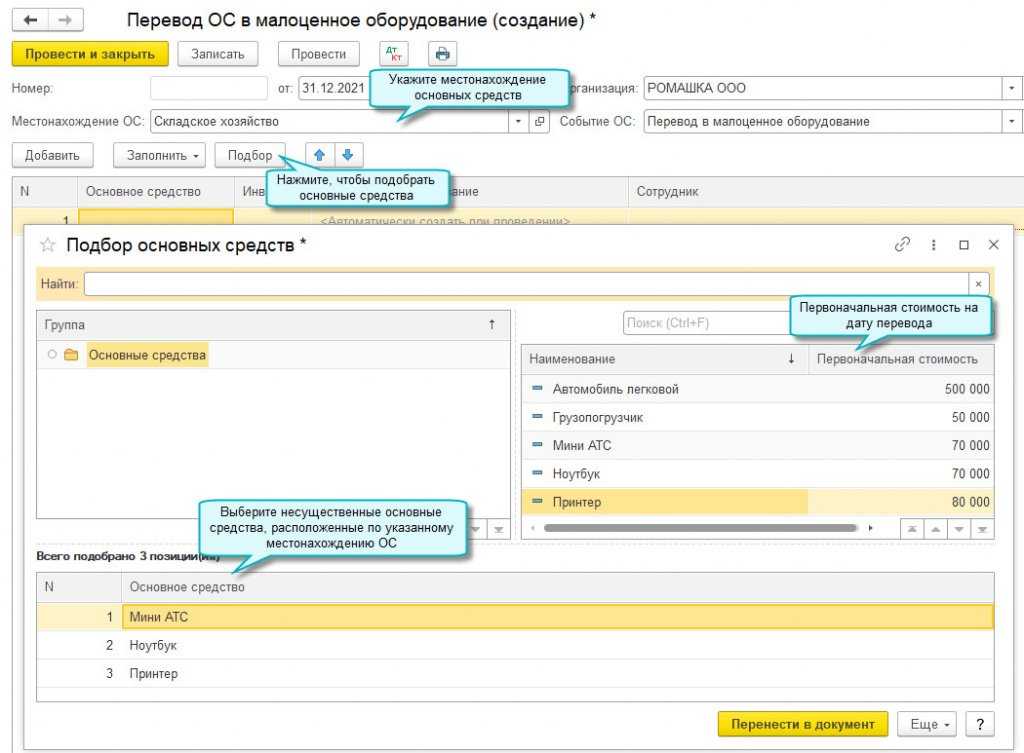

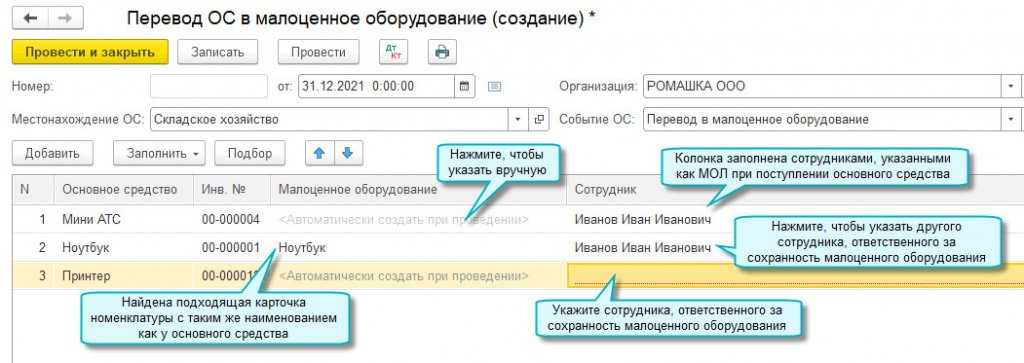

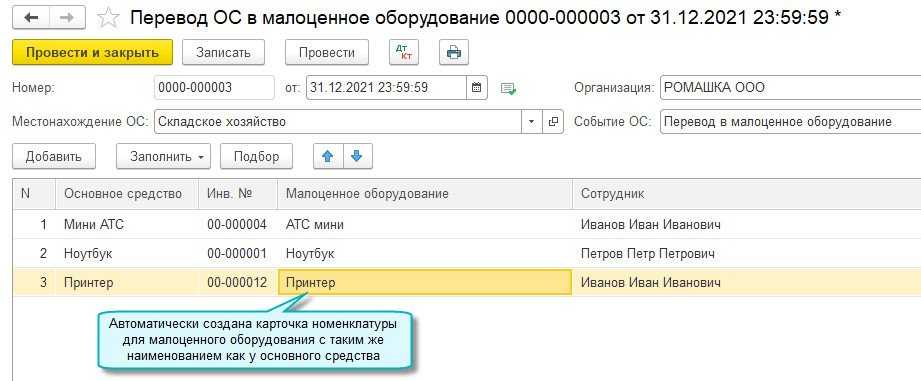

Самое новое в «1С:Бухгалтерии 8»: перевод основных средств в малоценное оборудование

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8» , в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера. В программе «1С:Бухгалтерия 8» начиная с версии 3.0.98 добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 «Основные средства»

Переведенные основные средств не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.98 добавлена возможность перевода в малоценное оборудование основных средств, признанных организацией несущественными в целях бухгалтерского учета, при переходе на ФСБУ 6/2020 «Основные средства». Переведенные основные средств не отражаются в балансе, по ним не начисляется амортизация, нет обязанности ежегодной проверки на обесценение, пересмотра элементов амортизации и др. В то же время в программе сохраняется возможность контроля их наличия.

Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете по налогу на прибыль, УСН или НДФЛ.

Перевод может выполняться и после перехода на ФСБУ 6: при пересмотре стоимостного лимита, применяемого организацией в бухгалтерском учете для признания основных средств несущественными.

Подробнее о том, как определить стоимостной лимит для несущественных основных средств, см. в статье «Как определить стоимостной лимит для основных средств».

Автоматический подбор карточки номенклатуры для малоценного оборудования выполняется по этапам:

- поиск номенклатуры, использованной для других основных средств с таким же наименованием в данном документе;

- поиск номенклатуры, использованной для учета основного средства до ввода его в эксплуатацию;

- поиск номенклатуры с таким же наименованием как у основного средства.

Простой интерфейс: меню «ОС — Перевод ОС в малоценное оборудование».

Полный интерфейс: меню «ОС и НМА — Учет основных средств — Перевод ОС в малоценное оборудование».

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Пример расчета амортизации после увеличения срока полезного использования ОС

Исходные данные:

По оборудованию, первоначальная стоимость которого составила 5 000 000 руб., в бухгалтерском учете определены следующие элементы амортизации:

- СПИ — 60 месяцев (в соответствии с рекомендациями производителя);

- ликвидационная стоимость — 200 000 руб.;

- способ начисления амортизации — линейный.

Бухгалтерскую отчетность организация составляет ежемесячно. Амортизация начисляется с 1-го числа месяца, следующего за месяцем признания ОС в бухгалтерском учете.

Ежемесячная сумма амортизации по оборудованию составляет 80 000 руб.

При ежегодной проверке элементов амортизации по результатам наблюдения за фактическими сроками прекращения эксплуатации в организации аналогичного оборудования установлено, что обычно оно используется в течение 84 месяцев. На основе имеющейся информации из открытых источников организация определила, что аналогичное оборудование, бывшее в эксплуатации 84 месяца, можно продать за 60 000 руб. Организация посчитала, что полученная информация свидетельствует о существенном увеличении ожидаемого периода получения экономических выгод от использования оборудования, поэтому приняла решение с 1 января следующего года установить новые элементы амортизации:

- новый СПИ — 84 месяца;

- новая ликвидационная стоимость — 60 000 руб.

Способ начисления амортизации не изменился — линейный.

На дату начала применения новых элементов амортизации:

- срок фактической эксплуатации оборудования — 26 месяцев;

- сумма начисленной амортизации — 2 080 000 руб. (80 000 руб. x 26 мес.);

- оставшийся СПИ после корректировки — 58 месяцев (84 мес. — 26 мес.).

Расчет амортизации оборудования после изменения ее элементов следующий:

Через 58 месяцев балансовая стоимость оборудования будет равна его ликвидационной стоимости (5 000 000 руб. — 4 940 000 руб. = 60 000 руб.).

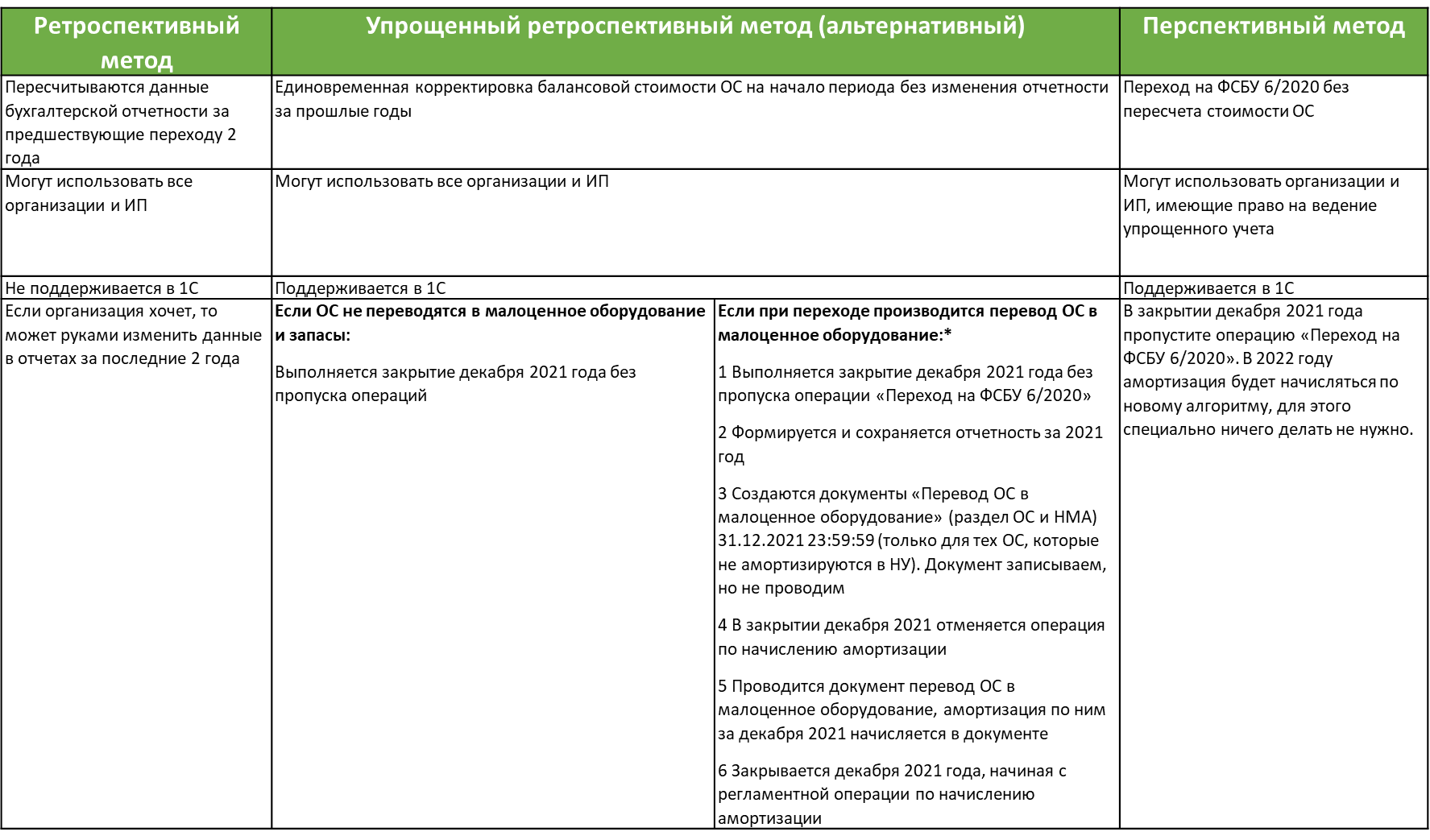

Изменение СПИ основных средств может быть обусловлено постепенным обновлением информации, когда организация фиксирует сроки фактического прекращения эксплуатации или выбытия основных средств такого же класса и таким образом обнаруживает, что изначально заданный СПИ для этого класса объектов отличается от фактического. Если сбор такой информации был завершен к концу отчетного года, а пересчет амортизации за истекшие месяцы текущего года является трудоемким и снижающим надежность информации, организация может начать начислять амортизацию по новому графику с 1 января года, следующего за годом изменения СПИ.

И еще: согласно пп. «н» п. 45 ФСБУ 6/2020 в бухгалтерской (финансовой) отчетности раскрывается с учетом существенности информация об элементах амортизации основных средств и их изменениях.

Для пересмотра элементов амортизации вы можете создать отдельную комиссию или возложить соответствующие обязанности, например, на инвентаризационную комиссию или комиссию по приемке объекта ОС после ремонта, реконструкции и т.д.

В зависимости от ситуации в нее должны входить не только технические специалисты, которые могут оценить состояние ОС и условия их использования, но и экономисты, технологи, начальники производства и прочие специалисты, которые планируют и просчитывают будущие экономические выгоды от использования ОС.

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

ФСБУ 2023: учёт основных средств

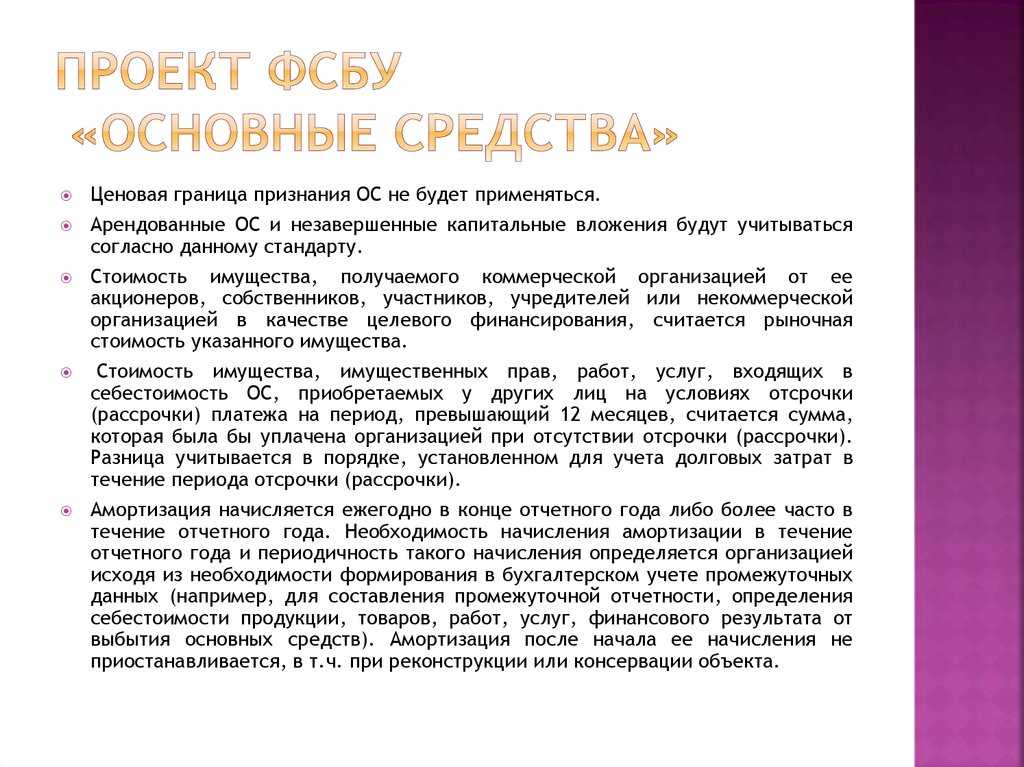

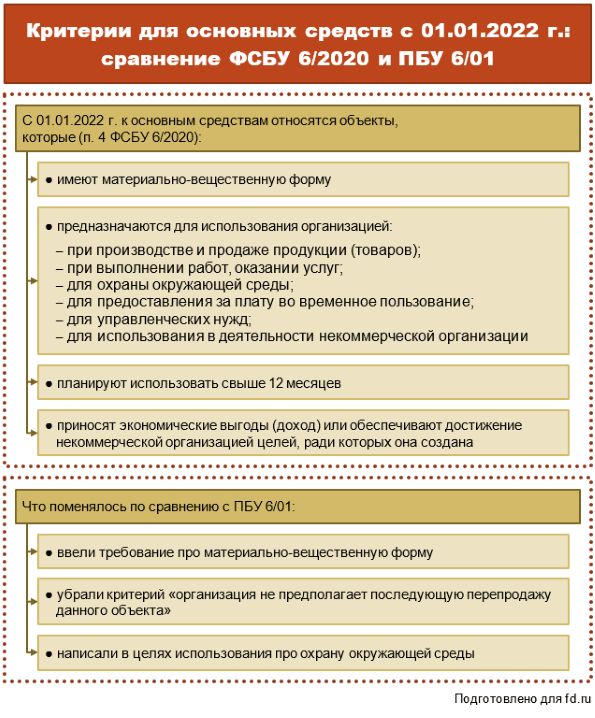

Одно из главных отличий ФСБУ 6/2020 от ПБУ 6/01, который действовал ранее, заключается в установленной предельной величине стоимости основных средств (ОС). Если ранее она составляла 40 тысяч рублей, то теперь она не установлена вовсе – компания может установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). При этом объекты со сроком полезного использования (СПИ) более года и стоимостью ниже лимита можно сразу списывать в расходы. Лимит ОС необходимо прописать в учётной политике.

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |