Вопросы и ответы по командировкам

Вопрос №1. Каким образом выдаются сотруднику командировочные суммы?

При отправке сотрудника в командировку вы можете выдать ему денежные средства через кассу организации, как и любому другому подотчетному лицу. При этом будет составлена проводка:

Дт 71 Кт 50

Однако законодательством не запрещается выдача подотчетных сумм на банковскую карту сотрудника, и если такая операция проводится на предприятии, то она оформляется следующей проводкой:

Дт 71 Кт 51

В обоих случаях после возвращения из командировки работник обязан составить авансовый отчет, а в ситуации, когда останутся неиспользованные денежные средства, вернуть их организации либо в кассу, либо на расчетный счет.

Вопрос №2. Подлежат ли обложению страховыми взносами суточные по командировкам?

Суточные, которые выплачиваются командированному сотруднику, не подлежат обложению страховыми взносами, поэтому они исключаются из базы для расчета. Однако следует заметить, что эти суммы обязательно должны показываться в РСВ-1 и в разделе 6 персонифицированного учета.

Поскольку с 2017 года планируются серьезные изменения в части отчетности по сотрудникам, а в частности при передаче некоторых полномочий от ПФР в ведение ИФНС, отчетность будет несколько видоизменена. О том, каким образом необходимо будет отражать суточные по командировкам в персонифицированном учете, необходимо будет узнавать из пояснений и уточнений, которые предоставят контролирующие органы всем страхователям.

Вопрос №3. Учитываются ли командировочные расходы при расчете налога на прибыль?

Да, подобные расходы учитываются при расчете налога на прибыль, но особенно тщательно следует рассмотреть и изучить вопрос о том, как учесть расходы, выраженные в иностранной валюте. Так, государственные органы рекомендуют использовать для расчета тот курс валют, который был официально обозначен на дату обмена иностранной валюты.

Для этого используется специальная справка об обмене валюты, в которой как раз и указывается курс валют. Однако если такого документа нет в наличии, иностранная валюта пересчитывается в рубли по курсу Центрального Банка РФ на ту дату, когда сотрудник получил подотчетные денежные средства.

Вопрос №4. В течение какого срока сотрудник обязан отчитаться по полученным командировочным суммам?

В соответствии с законодательством сотрудник обязан отчитаться по полученным суммам на командировку в течение трех рабочих дней после приезда, при этом он обязан составить соответствующий авансовый отчет. К нему он прикрепляет все оправдательные документы, подтверждающие факт оплаты тех или иных расходов, к примеру, при покупке билетов или при найме гостиничного номера.

Следует отметить, что в авансовом отчете должны отражаться только те расходы, которые указаны в Положении о командировках. Именно они будут возмещаться сотруднику, а не указанные в Положении расходы возмещению не подлежат.

Вопрос №5. Если сотрудник возвращается из командировки поздно ночью (после 24:00), как ему оплатить суточные — за один день или за два?

В такой ситуации суточные необходимо оплатить за два дня, поскольку вторые сутки начались после 24:00, а в это время он еще находился в командировке

При этом неважно, сколько именно часов после полуночи он был в командировке — сутки должны быть оплачены в полном размере

Как оплачивается командировка в выходной день

Если работник длительное время находится в служебной поездке, некоторые дни обязательно будут выпадать на выходные. Однако оплата за них рассчитывается исходя из того, на какую часть поездки они пришлись.

В случае, когда сотрудник приехал в организацию, и у нее график работы построен по стандартной схеме с двумя выходными, то оплачивать данные дни не нужно. Но из этого правила есть исключение — если приезжему необходимо осуществлять свои обязанности в выходной день, даже несмотря на то, что он не рабочий.

Но в этой ситуации кадровый отдел принимающей стороны должен выпустить соответствующий приказ, и его копия передается на руки командированному.

После того, как работник вернулся на свое постоянное место работы, он передает данный приказ в свою бухгалтерию, и там на его основании производится оплата выходных дней в командировке. Это можно сделать двумя способами, закрепленными в законе — оплатить в двукратном размере, либо однократном с предоставлением дополнительного отдыха.

Внимание: в случае, когда выходные дни приходятся на дни отправления в поездку либо возвращения, то они всегда считаются рабочими, и компания должна действовать по стандартной для этого случая схеме.

Расчет командировки в выходной день примеры расчета пути

Ее можно провести двумя способами:

- Любой другой день, что должен быть рабочим, можно сделать выходным, соответственно после окончания срока командировки.

- Финансовая компенсация (командировочные дни в праздники и выходные, включая время проведенное в пути, должны быть оплачены по повышенной ставке и это регулируется правилами и нормами ТК).

Для проведения соответствующей оплаты бухгалтера выходного дня, проведенного в командировке, потребуются документы, фиксирующие нахождения сотрудника в командировке. Для учета зарплаты сотрудникам один из основных документов по начислению заработной платы и командировочных является — табель учета рабочего времени.

Ключевые понятия и законодательная база

Для начала необходимо разобраться, что такое командировка и в каких случаях она применяется.

Итак, командировка – это согласованная руководством фирмы отправка служащего на некоторый срок для исполнения задания, данного фирмой, вне места постоянной работы сотрудника.

Кроме того, отправка в другое подразделение этой же фирмы, расположенное в другом месте нахождения, тоже считается служебной отправкой сотрудника.

Основной документ, регламентирующий планирование и проведение мероприятий по командированию работников, Постановление Правительства РФ №749 в редакции от 29.07.2015 года.

Свой отсчет поездка начинает с момента убытия поезда, самолета или иного транспортного средства, на котором сотрудник отправляется. Днем прибытия из служебной поездки является день, когда поезд или другой транспорт прибывает обратно. Количество дней между этими двумя датами – это фактическое время, проведенное в рабочем отъезде.

Если проездные документы не сохранились, то датой начала принято считать дату регистрации в гостинице или дату в договоре найма жилплощади. Если и этих документов нет, то даты соответствуют тем числам, по которым был отмечен приход и уход командированного сотрудника на временном месте исполнения служебных обязанностей.

Все расходы, связанные с наймом жилья и оплатой проезда, компенсируются нанимателем. При этом за работником на время поездки сохраняется его средняя заработная плата.

Если командировка в выходной день проходит за пределами территории России, то все выплаты (в том числе суточные) совершаются в валюте той страны, куда был направлен сотрудник.

По возвращению из служебного «путешествия», работник обязан в течение 3 рабочих дней представить следующие документы в отдел кадров или непосредственному руководству:

- Авансовый отчет обо всех истраченных суммах.

- Документы по найму жилья для проживания.

- Документы, подтверждающие расходы на проезд.

- Документы, подтверждающие иные расходы, связанные непосредственно с выполнением возложенных на него задач.

Ответственность при несчастных случаях

Деловыми поездками по выходным дням часто предполагается сверхурочная занятость. Работа не всегда начинается и заканчивается непосредственно в офисных помещениях, поэтому она чаще всего не подчиняется стандартному графику компании. Работников приглашают на семинары, посещение выставок. Они активно ведут переговорные процессы, присутствуют на вечерних мероприятиях, торжествах. Актуальный вопрос: если работник травмируется, станет жертвой ДТП, несчастного случая, квалифицируется ли такой форс-мажор как производственный?

Важная деталь: сотрудник находится в деловой поездке, исполняя служебные поручения работодателя. Вся деятельность, которая служит цели командировки, является рабочей. Чтобы корректно квалифицировать событие, необходимо сразу устанавливать не временные рамки и местоположение работника, а то, с чьими интересами были связаны его действия сотрудника: собственными или организации.

Дополнительные расходы по командировке

Кроме оплаты дней в качестве заработной платы работодатель обязан также предоставить сотруднику суточные, которые представляют собой затраты, необходимые к осуществлению сотрудником для нахождения вне его места постоянного жительства. Размер суточных зависит от того, в какую именно командировку направляется сотрудник:

- если по территории Российской Федерации, максимальный размер суточных, не облагаемых НДФЛ, составляет 700 руб.;

- если за пределы Российской Федерации, максимальный размер суточных, не облагаемых НДФЛ, составляет 2500 руб.

Необходимо отметить, что законодательством РФ предусмотрена возможность выплаты и большего размера суточных, чем установлено нормативами, однако с суммы сверх этого размера организация обязана удержать и перечислить в бюджет НДФЛ.

Размер суточных при командировке можно закрепить в локальном нормативном акте предприятия, к примеру, в Положении о командировках, куда включить и иную существенную информацию по такому мероприятию.

Как провести регистрацию труда в праздник?

В графике нельзя заложить, когда подчиненный должен приступать к труду в праздник или нерабочий день, удовлетворяя эту цель, разработали опцию труда в выходные и праздники. Местоположение этого находится во всех кадровых бумагах кадрового учета. Подобное осуществляется в зарплате благодаря «Учету времени». Дни работы предназначены для фиксации выходных, проработанных подчиненным.

В приказе на допработы надо осветить истинные обстоятельства, принудившие подчиненного работать в нерабочий день, и для этого разработана форма причины труда в нерабочий день. Здесь пропишите, кто конкретно пришел в день отдыха и сколько отработал, когда деньги выдаются за часы. Вам предстоит переговорить с сотрудником и определить, что для него наиболее приемлемо:

- отгул;

- доплата.

Опция позволяет учитывать переработку группы людей в абсолютно отличающиеся сроки. Финальное действие считается проведение документа. Когда того требует формат ведения учета, Вы вправе распечатать приказ или график работы в день отдыха.

Выплата в однократном размере с допвыходным

Существует ситуация, если проплачивается день, когда остальные отдыхают дома, в штатном режиме, и к этому дается еще 1 день отдыха. Машина оплачивает допвремя в просчете дохода оплатой работы в выходные дни без повышенной оплаты, которое есть в настройках, дальше «Начисления».

Буква закона говорит подчиненный на собственный взгляд вправе попросить день отдыха, когда работал в выходной и не по графику. Знайте, работа в выходной оплачивается в однократной величине, а отгул не рассчитывают вовсе.

Для удовлетворения просьбы подчиненного в опции работы в выходные» укажите порядок компенсации в виде отгула.

Суточные в выходные дни в командировке

Суточные представляют собой денежные средства, выдаваемые работнику перед его отъездом в командировку для компенсации расходов, связанных с проживанием вне места своего жительства (абз. 4 ч. 1 ст. 168 ТК РФ).

Согласно пп. 11 и 25 положения о командировках (постановление Правительства № 749) и письма Минтруда России от 05.09.2013 № 14-2/3044898-4415, работодатель обязан выдать сотруднику суточные за следующие периоды:

- каждый командировочный день, в том числе и выходные;

- дни, проведенные в пути до места командирования;

- время болезни, наступившей в поездке и подтвержденной документально (больничным листом).

Расчет суточных выплат и оплаты труда сотруднику за выходные дни, пришедшиеся на командировку, производится с учетом следующих правил:

- Суточные за выходной командировочный день выплачиваются в любом случае.

- Если для откомандированного сотрудника выходной день оказался рабочим, он должен быть оплачен либо в повышенном размере, либо в стандартном, но с предоставлением иного дня отдыха.

- Если выходной день пришелся на время командировки, но специалист в этот день не осуществлял своих трудовых функций, не привлекался к работе в выходной день и не находился нахождения в пути до места командировки или обратно, выплачиваются только суточные (т. е. без оплаты выходного дня).

Как осуществляется подтверждение расходов

Чтобы в некоторых случаях получить возмещение потраченных денег, гражданин, направлявшийся в поездку, должен подтвердить их трату документами.

Исходя из специфики, такими бумагами могут стать:

| Чеки | В которых отражена оплата конкретных товаров или услуг, а также сумма, нужная для компенсации |

| Квитанция | Если чека получить не удалось, но на ней должны быть реквизиты продавца и его печать или подпись |

| Проездные документы на транспорт | Как до пункта назначения и обратно, так и по месту нахождения |

При отбытии сотрудника в командировочную поездку, начальство должно выдать ему не только деньги для оплаты жилья и транспорта, но и предоставить средства на суточные расходы, включая питание и прочие статьи.

Компенсация после приезда осуществляется по предоставлению документов, при этом допустимы какие угодно траты, лишь бы они были согласованы с руководством.

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка

Как говорилось выше, дни в пути, тоже относятся к командировке. Оплата по ним производится аналогично другим дням нахождения по служебной необходимости не на своем рабочем месте.

В случае когда выезд/заезд попадают в будни, оплата за них происходит по среднему заработку, в выходные по двойному окладу, учитывая положенные сотруднику премии и надбавки.

Ковязина Н.З., зам.директора Департамента зарплаты считает, что дни в пути должны быть оплачены по часам нахождения в пути. Например, при выезде в командировку в 23:00 воскресенья, оплата в размере двойного оклада должна быть произведена за 1 час. При возвращении в субботу в 2 ночи, оплата будет произведена за 2 ч. Стоит отметить, чтобы отправить сотрудника в командировку, в частности в выходные, необходимо истребовать с него письменное согласие. Оно может выражаться в добавлении строчки в приказе о командировке: «Согласен________Зам. директора Иванов О.К. Дата».

По инициативе работника, вместо оплаты в двойном размере, ему может быть предоставлен неоплачиваемый выходной в другой день, а оплата произведена по среднему заработку. В таком случае, количество часов, попадающие на выходные не имеют значения.

Например, при выезде в командировку в 23:00 воскресенья, оплата будет рассчитана по среднему заработку за 1 час и предоставлен отгул на весь будний день. При возвращении в субботу в 2 ночи, оплата будет произведена за 2 ч и предоставлен отгул на целый будний день.

Как оплачивается работа в выходные дни в командировке?

Существуют ситуации, в которых компенсация рассчитывается по-разному:

- деловая поездка растягивается на несколько дней, выходной или праздничный день включается в этот период;

- сотрудник направляется в служебную поездку для решения рабочих вопросов именно в выходной или праздничный день;

- сотрудник после решения поставленных задач возвращается из командировки в выходной или праздничный день.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

В первом случае находящийся «внутри» служебной поездки выходной используется по назначению – то есть для отдыха сотрудника. Никакой дополнительной оплаты выходных дней в командировке в этом случае законом не предусмотрено, однако, если же командировка выпала на выходной день, командировочные расходы оплачиваются в полном размере, включая суточные.

Однако бывают ситуации, когда сотрудник вынужден отправиться в деловую поездку именно в праздник. Согласно статье 153 Трудового Кодекса РФ в этом случае работодатель начисляет заработную плату за этот день в двойном размере или предоставляет работнику дополнительный выходной день по его выбору.

Когда дорога до места исполнения служебных обязанностей занимает достаточно долгое время, условия компенсации регулируются статьей 153 Трудового кодекса РФ. В статье говорится о том, что расчет выплаты должен производится в двойном размере или же потраченное время должно быть компенсировано в виде отгула. Досконально такую ситуацию законодательство не регулирует, поэтому рекомендуется закреплять ее разрешение в локальном нормативном акте о командировках. Например, в этом акте можно установить размер компенсации потраченного в дороге времени, условия его оплаты (исходя из размера оклада или среднего заработка, дневной ставки и т.д.).

Суточные начисляются сотруднику за каждый день пребывания в командировке. Входят в эти дни также выходные и время нахождения в дороге. Для подсчета количества дней используются подтверждающие документы:

- служебная записка;

- проездные билеты по направлению к месту прохождения командировки и обратно.

Служебная записка является альтернативой оформляемым ранее командировочным удостоверениям. Однако некоторые предприятия продолжают использовать именно удостоверения, закрепив это отдельным пунктов в учетной политике.

На данный момент в России размер суточных, не облагаемых НДФЛ, составляет:

- для командировок по России 700 рублей в день;

- для командировок за рубеж 2500 рублей в день.

Для однодневной командировки на территории России оплата суточных не предусмотрена, для заграничных командировок суточные начисляются из расчета 50% за однодневную поездку.

По возвращении из командировки сотрудник в течение 3 дней обязан составить авансовый отчет, в котором отражаются все произведенные расходы и приложить к нему подтверждающие их документы.

Оформлять авансовый отчет значительно удобнее с использованием специальных приложений. Например, Hamilton Авансовый отчет. Какими возможностями оно обладает?

- Мобильность. Использовать приложение можно на любом устройстве на работе, в дороге или дома.

- Локализация. Инструмент гибко подстраивается под действующие законодательные нормы, многовалютность, особенности учетной политики организации.

- Прозрачность. Авансовый отчет формируется сотрудником онлайн и сразу же утверждается менеджером. Руководитель может легко следить за действиями участников бизнес-процесса.

- Автоматизация работы бухгалтерии — приложение автоматически формирует проводки.

- Хранение первичной документации. Сотрудник может фотографировать и сохранять квитанции, чеки и другие документы, подтверждающие расходы, непосредственно в приложении. Доступ к этим документам имеют все ответственные лица.

- Интеграция. Приложение гибко встраивается в существующие систему, отлично совместимо с ERP-функционалами (например, 1С, SAP, Oracle, JD Edwards), а его возможности легко расширяются с помощью дополнительных инструментов.

ПЕРЕЙТИ К ПРИЛОЖЕНИЮ

На практике такие приложения оказываются удобны и для подотчетных лиц, и для руководителей, существенно упрощают множество задач, делают контроль расходов проще, а сбор статистики и анализ данных – более эффективными и показательными. К их безусловным преимуществам также относится гибкость.

Начальные настройки программы для начисления командировки

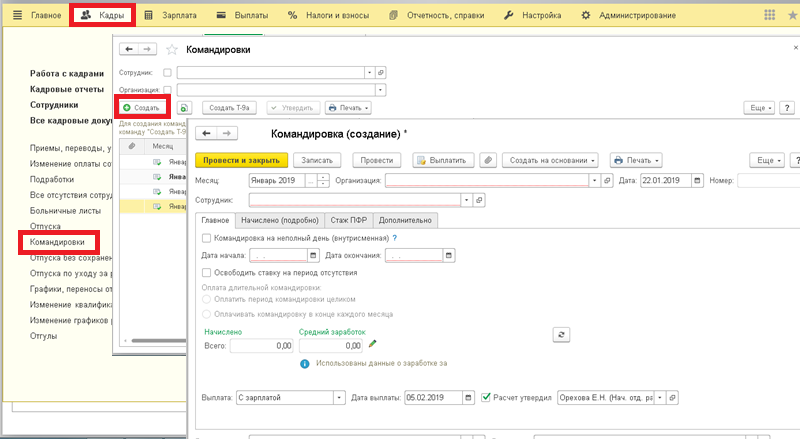

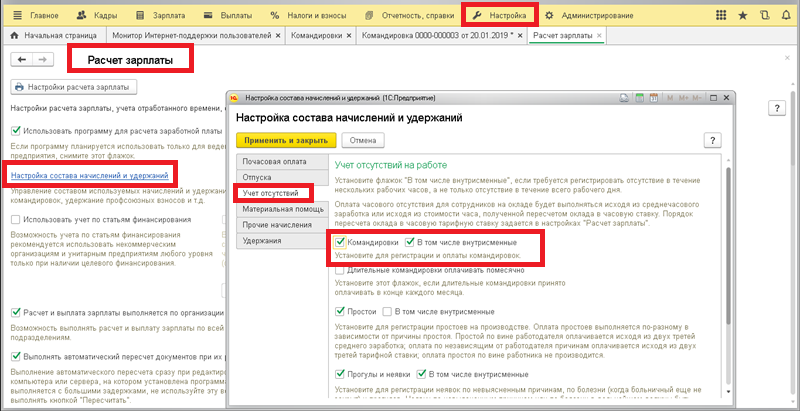

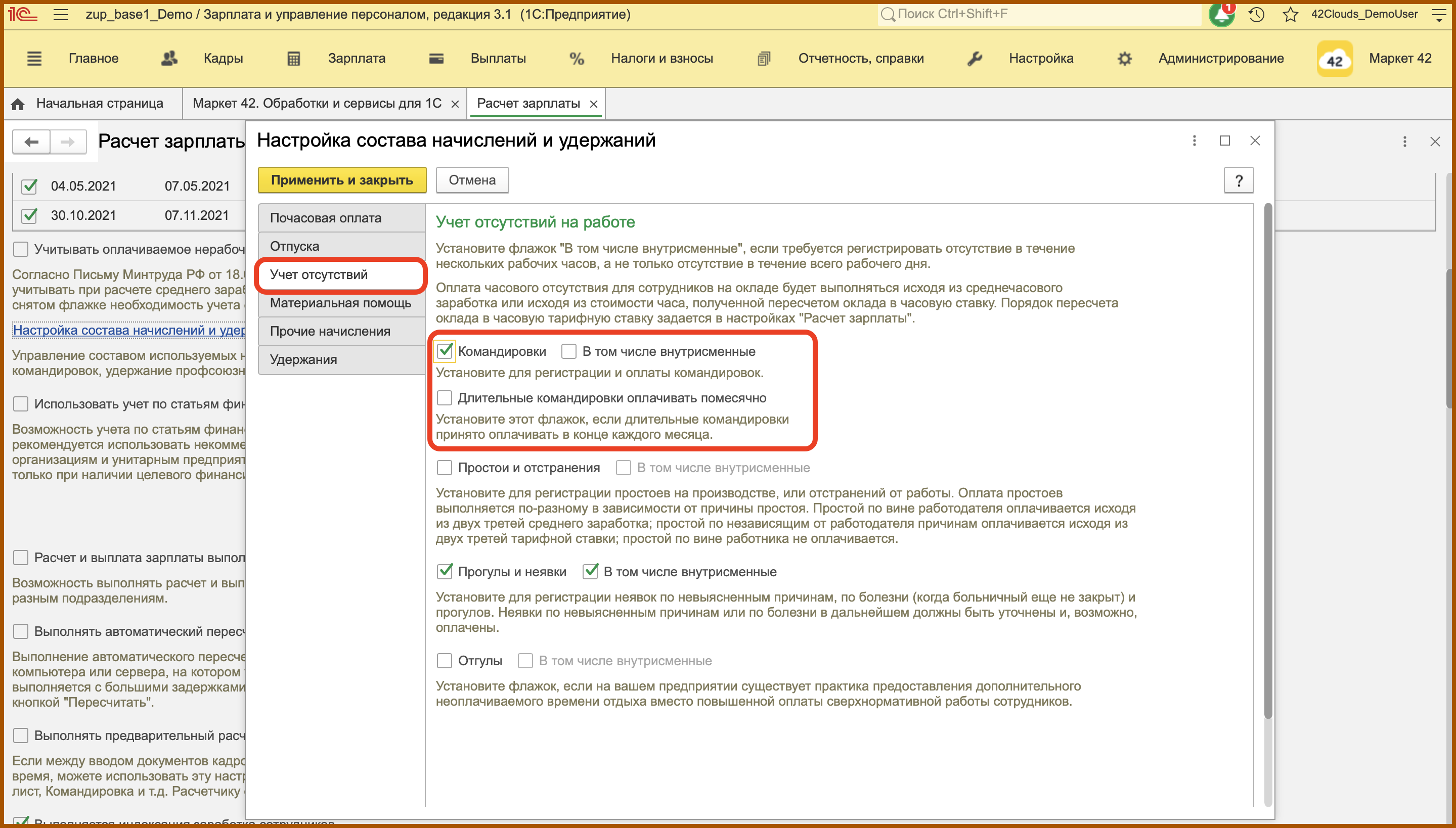

Чтобы создать документ «Командировка» в программе 1С: Зарплата и управление персоналом, необходимо включить данную опцию. Для этого перейдите в раздел «Настройка», выберите пункт «Расчет зарплаты» и откройте ссылку «Настройка состава начислений и удержаний».

Перейдите на вкладку «Учет отсутствий» и поставьте галочку рядом с полем «Командировка». Если в организации присутствуют внутрисменные командировки и длительные командировки, поставьте соответствующие галочки.

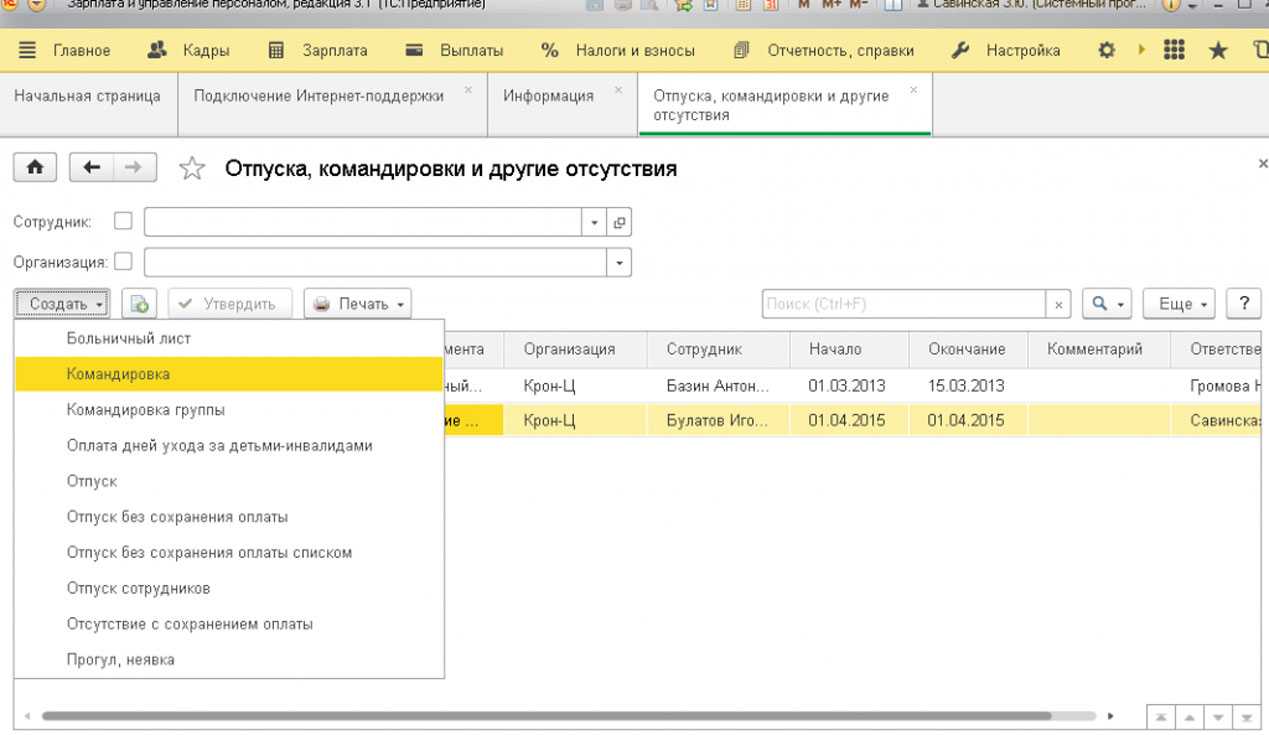

Далее перейдите в раздел «Зарплата» и выберите пункт «Командировки». Если вы не видите данный пункт в разделе «Зарплата», скорее всего, он скрыт. Чтобы его добавить в панель навигации, нажмите на кнопку с шестеренкой справа и выберите пункт «Настройка навигации». Из левой части окна перенесите пункт «Командировки» в правую часть и нажмите на кнопку «ОК».

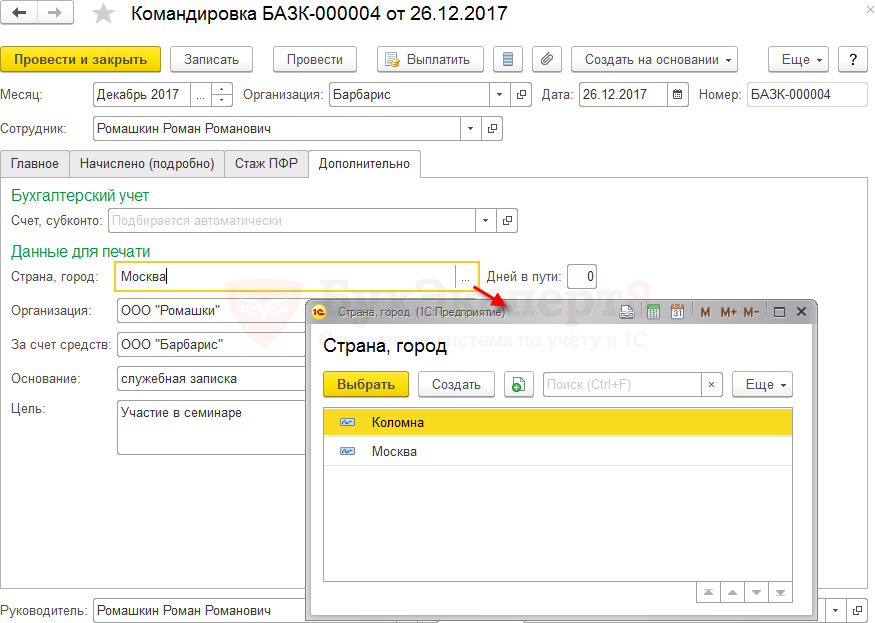

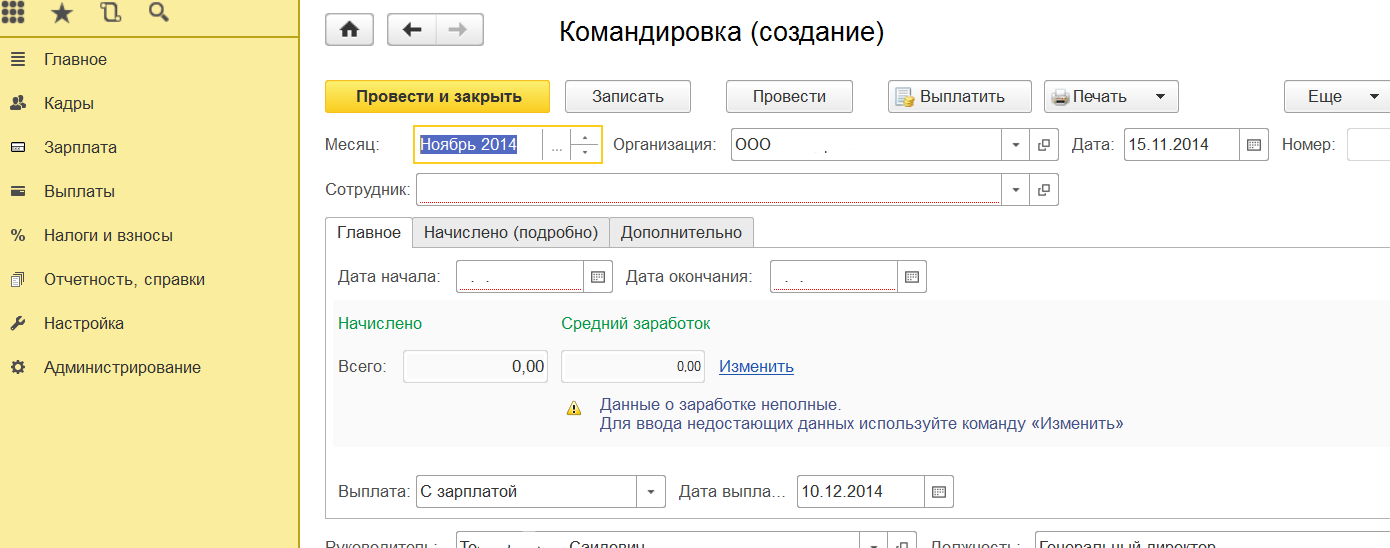

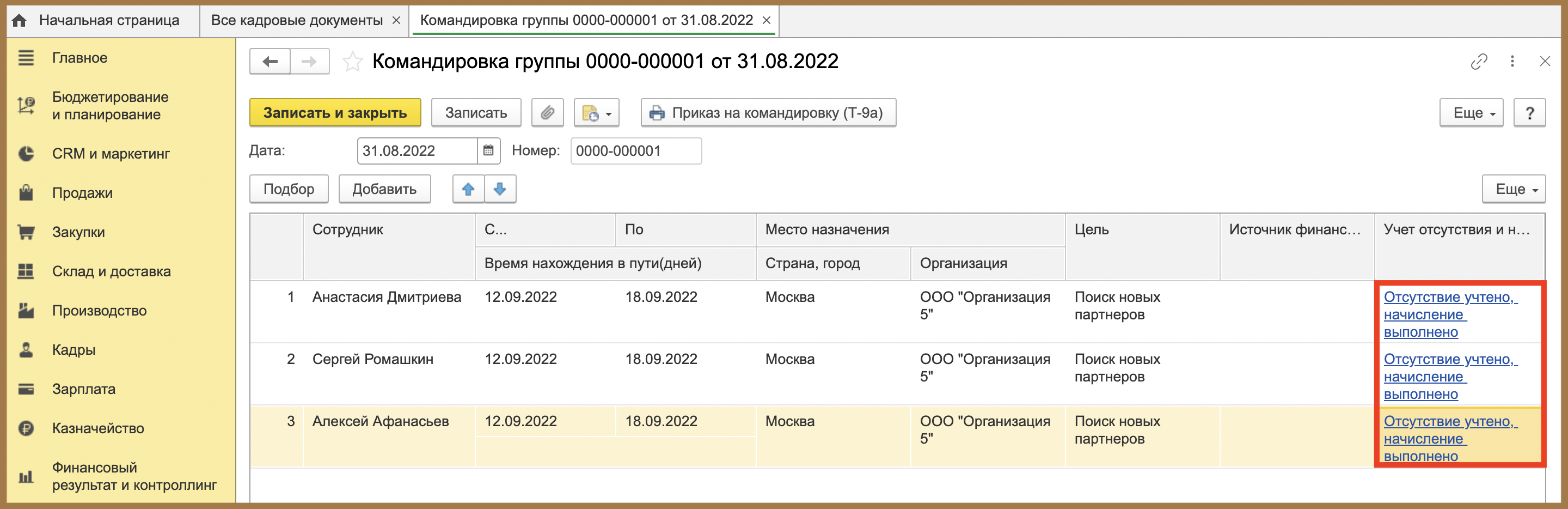

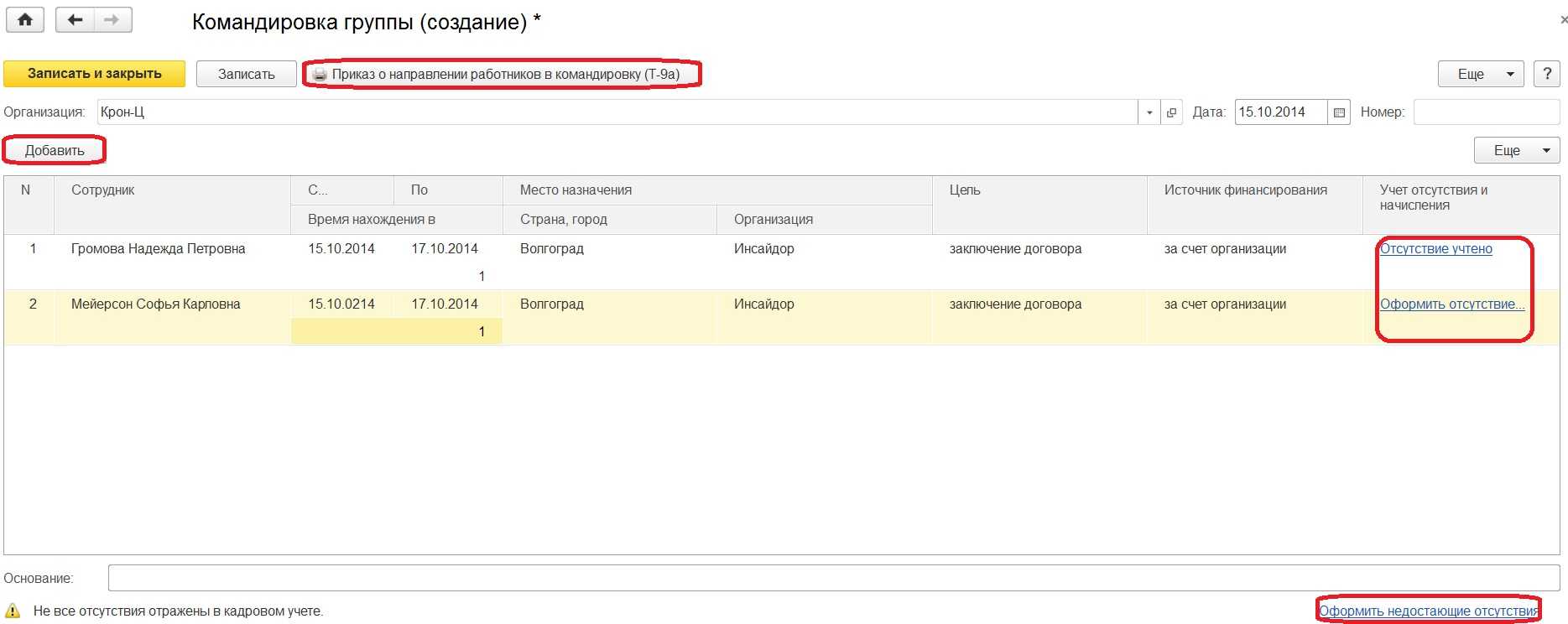

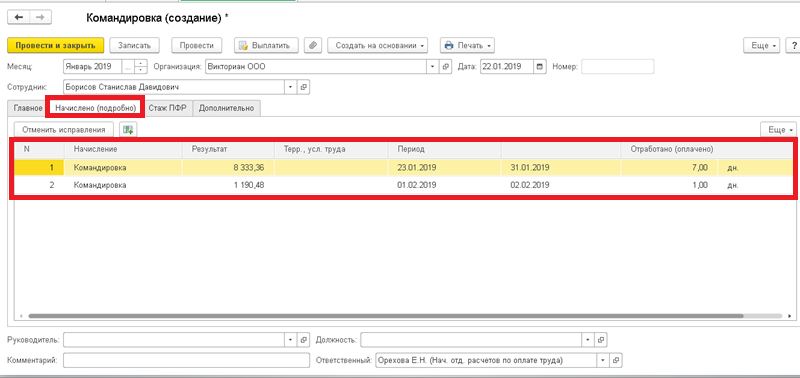

Как создать документ «Командировка»

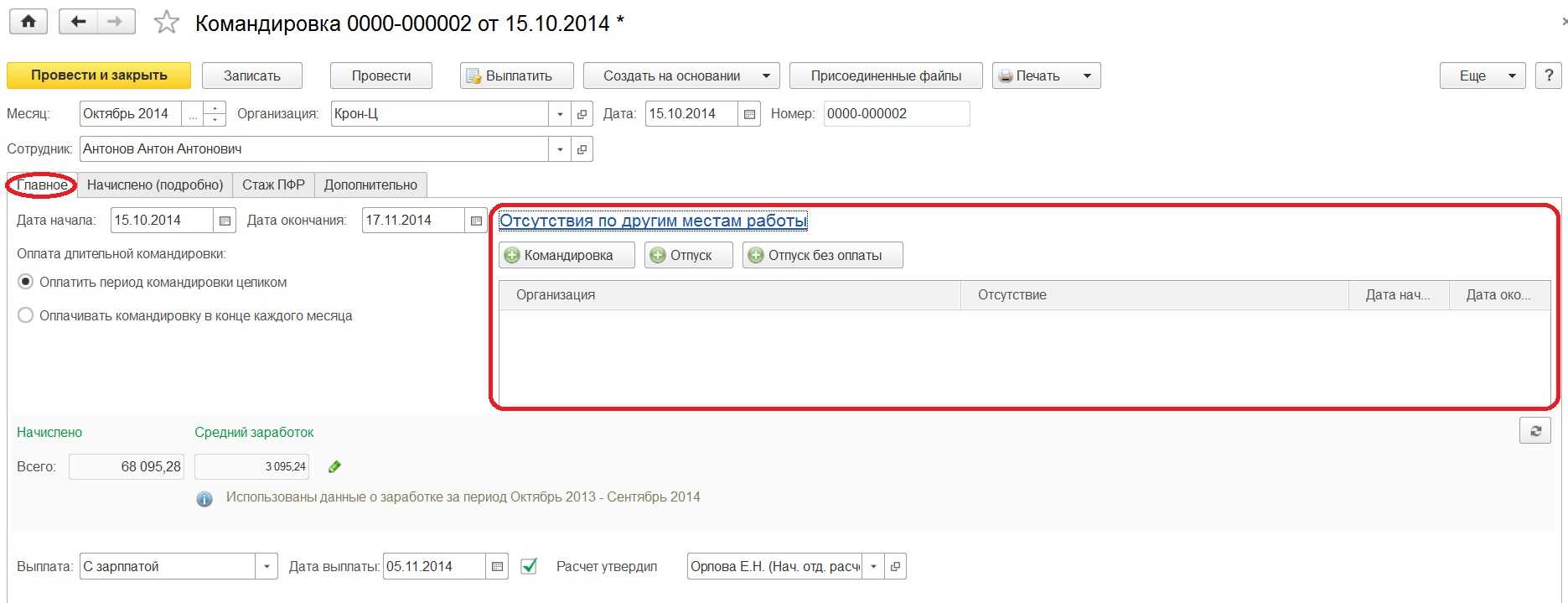

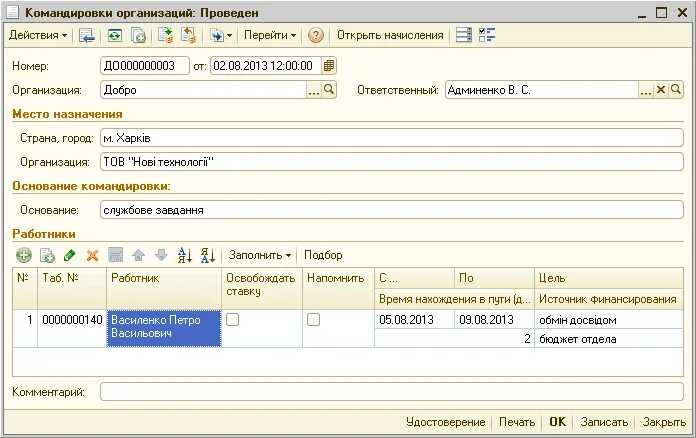

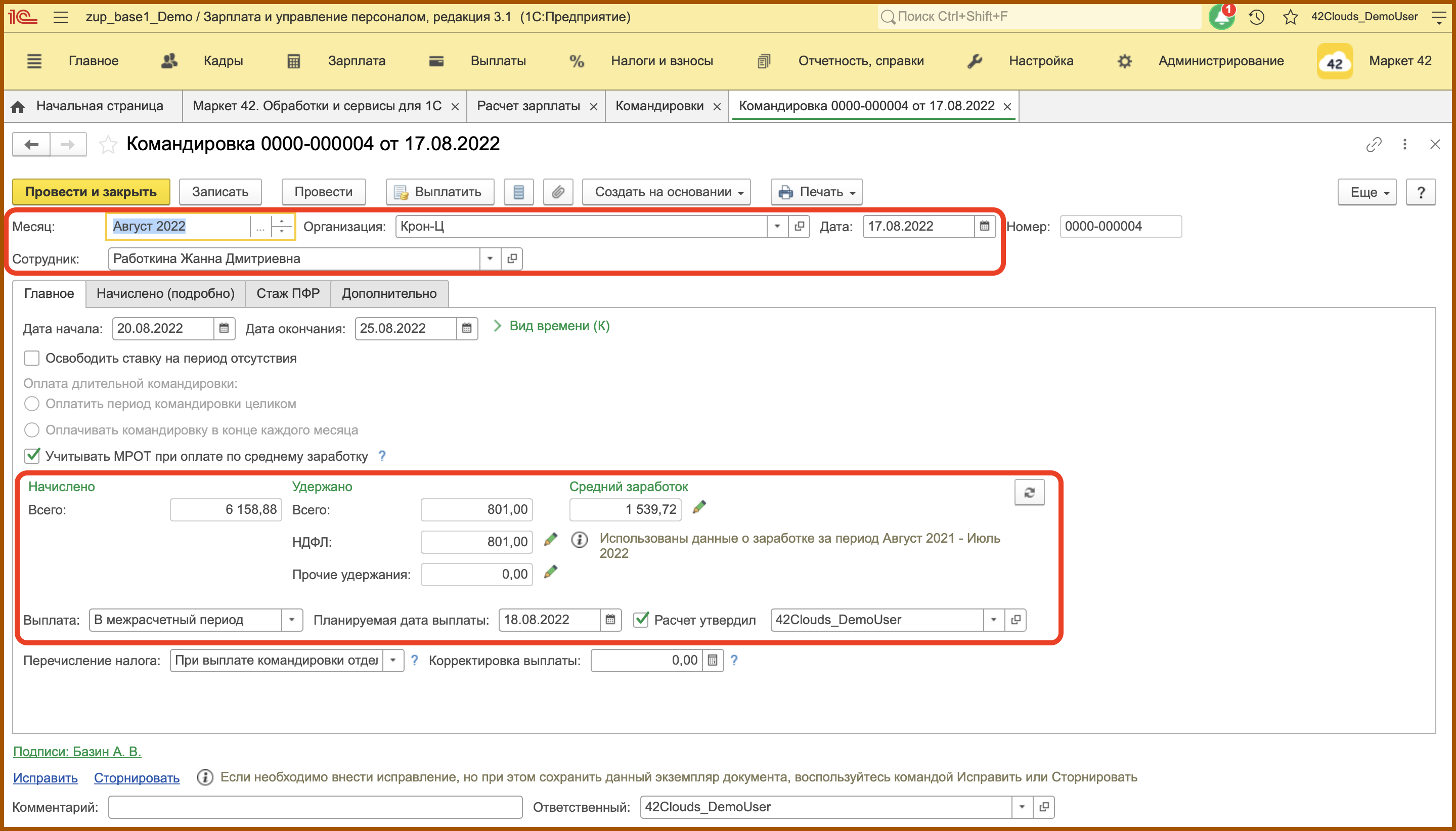

Чтобы создать документ «Командировка», нажмите на кнопку «Создать». В открывшемся окне укажите месяц, организацию и дату документа. Далее выберите из справочника сотрудника, для которого вы оформляете командировку.

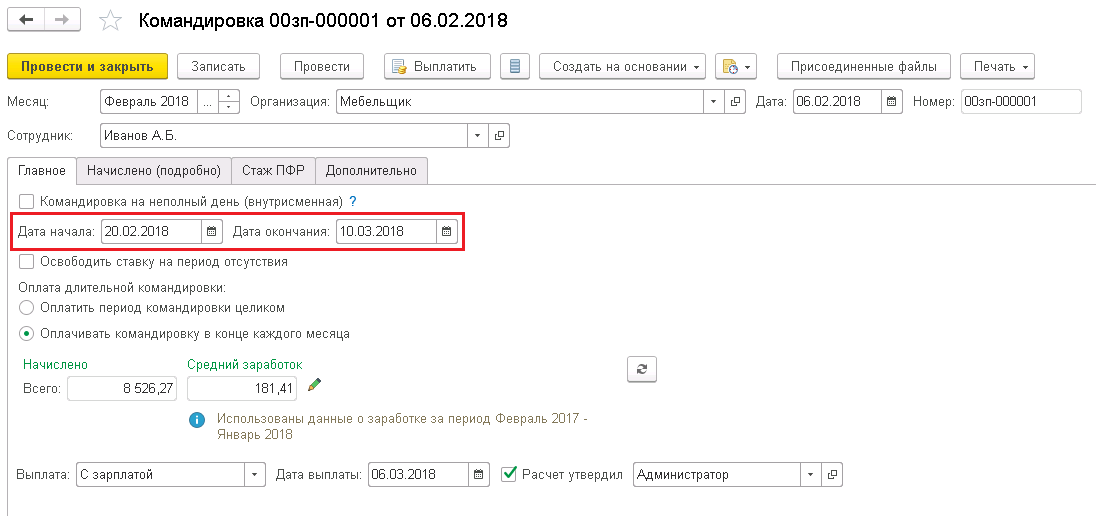

Вкладка «Главное»

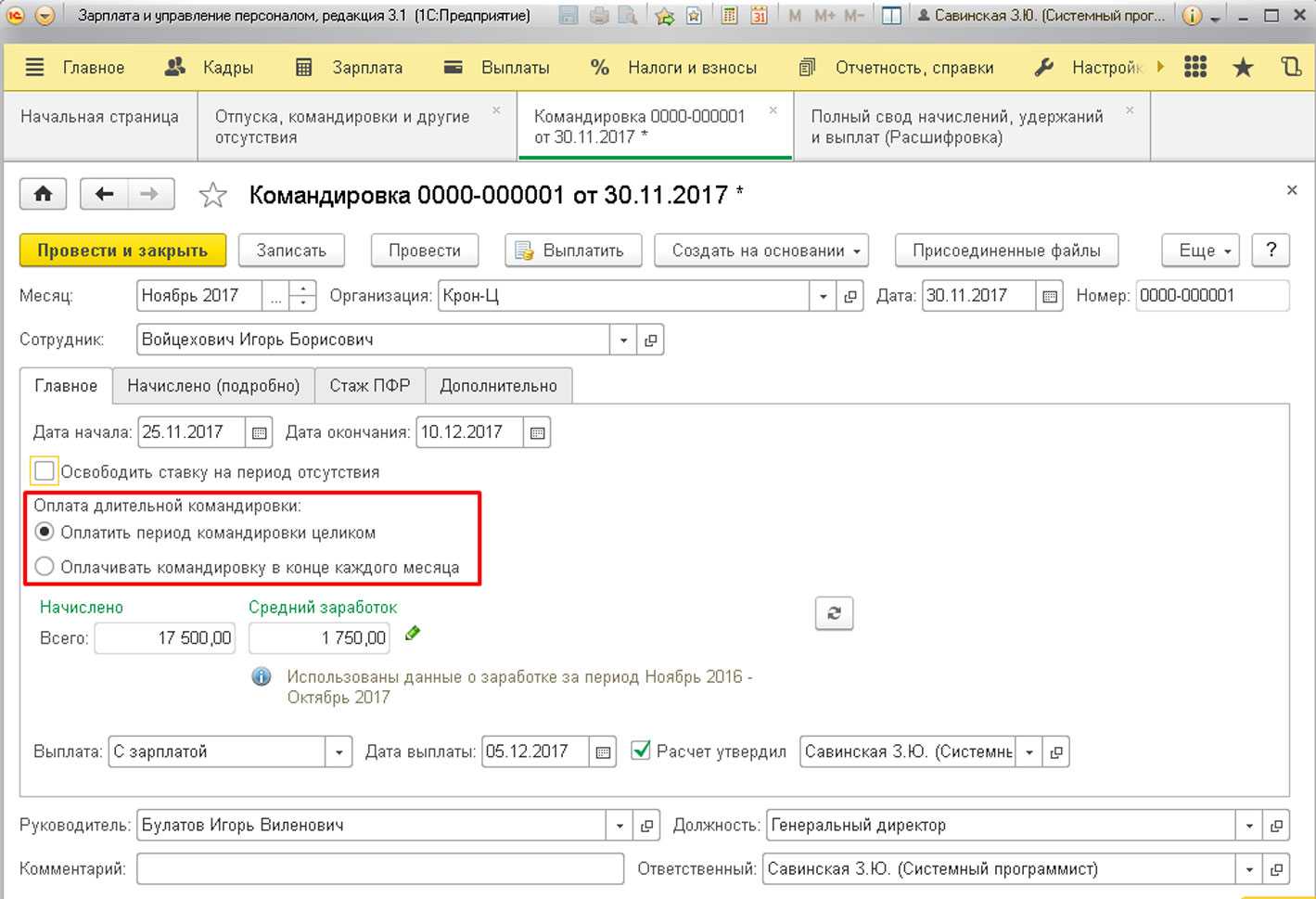

Укажите период: дату начала и дату окончания командировки. Если командировка длительная и на период отсутствия сотрудника ставка освобождается, поставьте соответствующую галочку. Флажок «Учитывать МРОТ при оплате по среднему заработку» установлен по умолчанию.

Для того чтобы посмотреть из каких данных сложился средний заработок, который программа рассчитала автоматически, нажмите на карандаш рядом с суммой. При необходимости вы можете изменить эти данные. Если кнопка со стрелочками красная, это означает, что нужно сделать расчет: нажмите на эту кнопку, чтобы сумма командировочных рассчиталась автоматически.

Выберите способ выплаты: в межрасчетный период, с зарплатой или с авансом и укажите дату выплаты.

Выплата выходных в 1 С

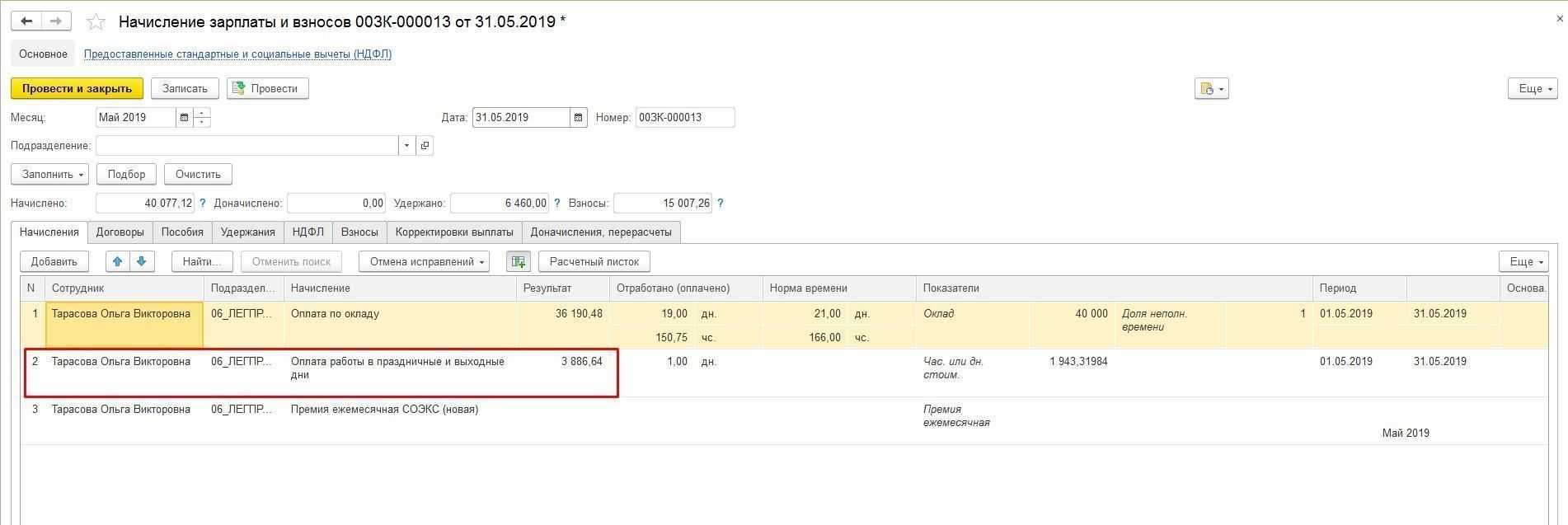

Просчитать доплату за работу выходные дни в 1С ЗУП 3.0 совсем несложно, нужно лишь разобраться с процессом и правильно организовать настройки.

Ни один закон не обязывает к определенной процедуре перерасчета тарифа за месяц в почасовую или дневную ставку, машина Вам предоставляет право выбора из нижеприведенных утверждений:

- По календарю.

- Среднее количество часов (дней) в месяце.

- Согласно графику человека.

Четкий выбор, что Вы предпочтете, остается за Вами, но отразить свое решение придется в настройках исчисления заработка, данное находится в «При перерасчете тарифа сотрудника в стоимость часа (дня) использовать».

Влияние командировочных на размер отпускных

Отпускной стаж, необходимый для ежегодного планового отдыха, рассчитывается не только из времени, проведенного на рабочем месте, но и того, когда за человеком сохранялось рабочее место.

Таким образом, командировки также входят в опыт работы, которого будет достаточно для ежегодного отпуска, оплачиваемого в стандартном порядке.

Поскольку при расчете отпускных средств используется средний заработок, несмотря на командировку, ее дни не учитываются в общем объеме.

Поэтому, вне зависимости от того, сколько длилась поездка и насколько сложной она была, человеку должны выплатить все компенсации и расходы, но в сумме, положенной для отдыха, такой период не будет отображен, и размер средств на время отпуска будет уменьшен.

Видео: по данной теме

Суточные в выходные дни в командировке

Суточные в командировке начисляются за все сутки, проведённые в подобной поездке, в том числе суточные охватывают и нерабочие даты

Определяя, как оплачиваются , во внимание принимают следующие материалы:

- проездную документацию;

- служебные записки.

Последние составляются непосредственно самим тружеником, если он осуществляет поездку на служебном транспорте (тогда к записке прилагается и вся сопутствующая документация: путевые листы, чеки, квитанции с АЗС и т.д.) либо же по ним осуществляется оплата суточных, когда по каким-то причинам отсутствуют билеты.

Отметим, что если суточный размер уплачиваемых средств превышает тот, что прописан налоговыми нормативами, сумма превышения будет облагаться налогами и страховыми сборами.

Пример расчёта

Чтобы лучше понимать, как будет происходить оплата труда командированного лица в выходные/праздничные дни, рассмотрим пример подобного расчёта.

Отъезд человека в служебную поездку выпал на четверг 21.03.2019. Будучи на месте, он по согласованию с начальством трудился вплоть до субботы включительно (выше установленной нормы). Вернулся домой в воскресенье.

Представим, что оклад человека – 30 тыс. руб. в месяц. Расчётный временной отрезок составляет 248 дней, а доход насчитывает 342 240 руб. Суточные по правилам фирмы – 700 руб. На предприятии пятидневка. Нанимателю придётся оплатить дни работы, а также проезда лица туда-назад: 700 х 4 дн. = 2800 руб.

Все рабочие дни проплатят, исходя из среднемесячных цифр: 342 240 / 248 дн. = 1380 руб. – среднедневной заработок; 1380 х 2 дн. = 2760 – оплата рабочих командировочных дней.

Оплата отъезда в выходной высчитывается из двойного оклада: 30 тыс. / 20 дн. х 2 = 3 тыс. руб. – оплата труда в субботу. В связи с тем, что труженик вернулся домой в воскресенье, его рассчитают так же по повышенному тарифу: 30 тыс. /20 дн. х 2 = 3 тыс. руб. – финансирование дня прибытия.