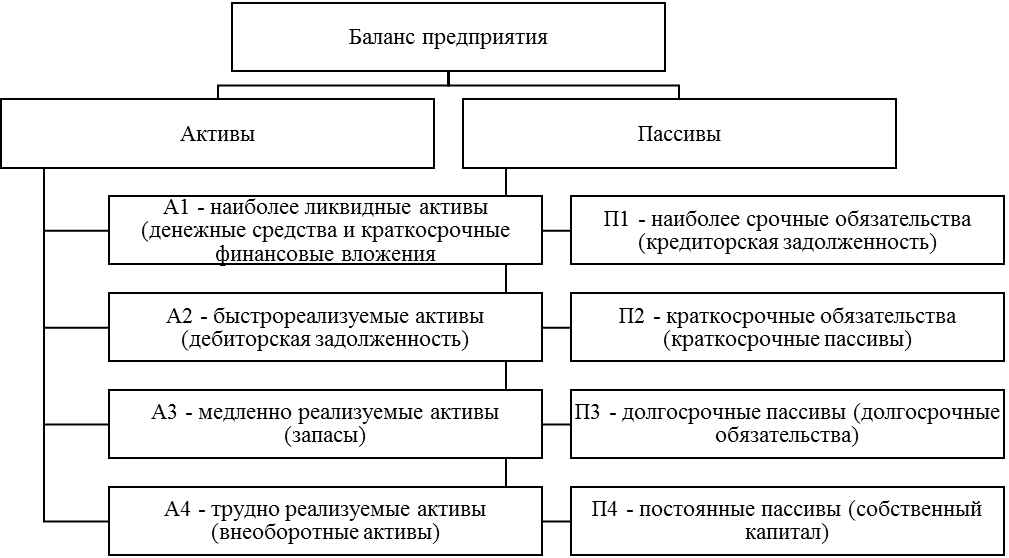

Причины изменения чистого оборотного капитала и коэффициента общей ликвидности

С математической точки зрения чистый оборотный капитал (Оборотные активы – Краткосрочные обязательства) и коэффициент общей ликвидности (Оборотные активы / Краткосрочные обязательства) снижаются, если краткосрочные обязательства увеличиваются быстрее, чем оборотные активы.

Для управленческого анализа такое объяснение не актуально, так как рост краткосрочного заемного капитала является лишь следствием изменений в размерах имущества, собственных средств и долгосрочных займов организации. Эту закономерность можно установить не только на уровне логики, но и через трансформацию формулы расчета ЧОК:

ЧОК = Собственный капитал + Долгосрочные обязательства – Внеоборотные активы.

В равной степени неактуально было бы рекомендовать оптимизировать показатели за счет наращивания оборотных активов (что, по сути, означает создание максимальных запасов, предоставление неограниченных отсрочек покупателям) и сокращения краткосрочных обязательств (отказ от отсрочек платежей, предоставляемых поставщиками, и авансов со стороны покупателей).

Причины снижения чистого оборотного капитала и коэффициента общей ликвидности, которые можно выявить по данным финансовой отчетности, перечислены в табл. 1. Примеры, иллюстрирующие методику в действии, предложены далее.

Таблица 1. Причины снижения чистого оборотного капитала и коэффициента общей ликвидности

№ примечания

Причина снижения коэффициента общей ликвидности

Выявление причины по данным отчетности

Сокращение собственного капитала (прежде всего — убытки)

Уменьшаются значения по стр. 1300 баланса «Итого по разделу III Капитал и резервы».

Причину сокращения собственного капитала можно определить по данным отдельных строк баланса в разделе III «Капитал и резервы», отчета об изменениях капитала и отчета о финансовых результатах.

Финансирование капитальных вложений за счет краткосрочных обязательств

Рост внеоборотных активов в балансе (стр. 1100 «Итого по разделу I») превышает совокупный рост собственного капитала и долгосрочных обязательств (стр. 1300 «Итого по разделу III» и 1400 «Итого по разделу V»)

Погашение долгосрочных займов за счет роста краткосрочных обязательств

Учет обязательств и капитала фирмы

Любая операция, осуществленная организацией, подлежит отражению на счетах бухучета методом двойной записи. То есть каждая копейка, полученная компанией, учитывается в активе и пассиве в равной сумме. А поскольку активы предприятия предоставляются либо собственниками, либо кредиторами, то соответствующие вкладу суммы могут быть ими востребованы при наступлении определенных условий, но не могут превышать стоимости предоставленных активов. То есть обязательства как перед собственниками, так и перед кредиторами не могут превышать активов компании.

Следовательно, уравнение в виде:

Актив = Обязательства + капитал

является основным выражением метода двойной записи.

Фирма ООО «Орнамент» имеет двух учредителей: Лободу И. Р. и Акеньшина Р. А. — по ½ уставного капитала (УК) внес каждый из них. УК компании равен 20 000 руб.

Компания занимается розничной торговлей и имеет кредиторскую задолженность перед поставщиком ООО «Ахтаниз» за товар на сумму 180 000 руб.

То есть компания имеет обязательства перед учредителями и поставщиком, которые могут быть востребованы. Вся задолженность отображается по кредиту на пассивных счетах 75 и 60:

Дт 51 Кт 75 — 10 000 — Лобода И. Р.

Дт 50 Кт 75 — 10 000 — Акеньшин Р. А.

Дт 41 Кт 60 — 180 000 — «Ахтаниз».

При этом в актив предприятия были приняты денежные средства и товары, следовательно, баланс можно отобразить следующим образом:

Финанализ для бухгалтеров: как по отчетности понять состояние компании

Финансовое состояние организации зависит от эффективности трех направлений деятельности:

1. Основной (производство и реализация товаров, работ, услуг);

2. Инвестиционной (приобретение и продажа внеоборотных активов);

3. Финансовой (привлечение финансирования, работа с финансовыми инструментами, распределение прибыли).

Результаты номенклатурной и сбытовой политики, итоги работы по выбору поставщиков определяют размер прибыли от продаж, подходы к формированию запасов и ведению взаиморасчетов с покупателями и поставщиками — размер оборотных активов и краткосрочных обязательств.

Капитальные вложения меняют величину внеоборотных активов и (нередко) заемных средств и влияют на финансовый результат через размер амортизационных отчислений, имущественного налога, доходов от финансовых вложений, прибыли или убытка от выбытия фондов.

Работа с заемным капиталом отражается в пассиве баланса и процентных расходах отчета о прибылях. Действия, влияющие на размер прибыли, в сочетании с дивидендной политикой организации определяют величину ее собственного капитала.

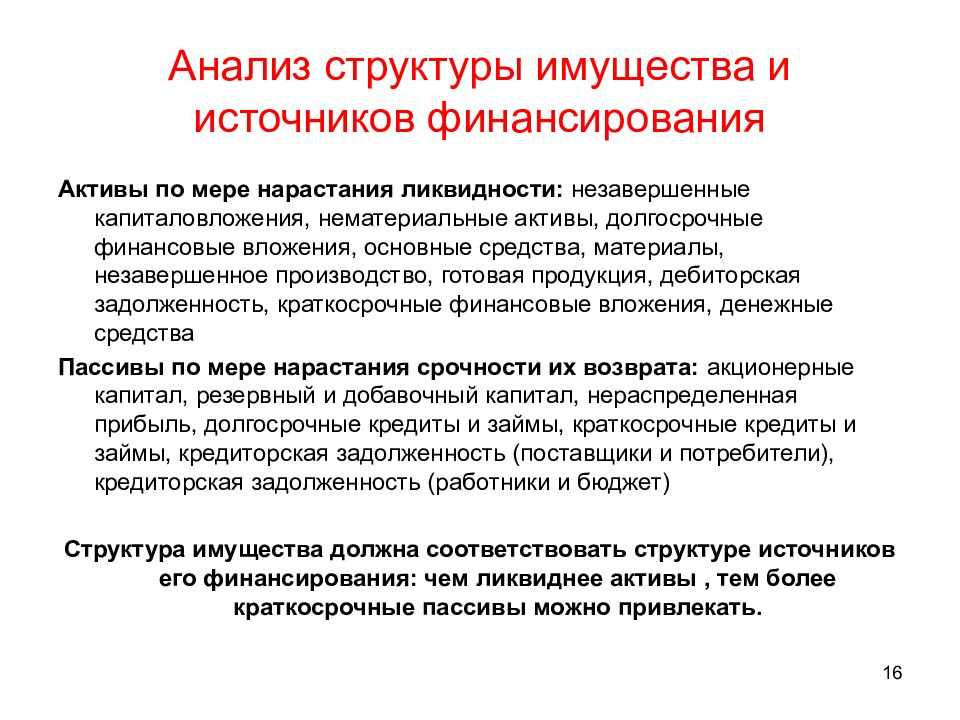

Как видим, все происходящие в компании события так или иначе влияют на размеры ее прибыли, активов и пассивов, на основании которых рассчитываются ключевые финансовые показатели (ликвидности, финансовой устойчивости и рентабельности).

Изучив строки отчетности, которые фиксируют последствия тех или иных управленческих решений, можно судить о влиянии этих решений на финансовое положение организации.

Стратегия управления внутренними и внешними источниками финансирования

Важным направлением оптимизации источников финансирования коммерческих организаций является формирование стратегий привлечения и последующего управления ресурсами.

Прежде чем приступить к разработке стратегии финансирования, целесообразно дать сравнительную оценку систем финансового управления; характерных для предприятий, входящих в состав группы, и функционирующих самостоятельно (таблица-3.4).

Как отмечалось выше, интегрируемые в состав группы предприятия обладают возможностью доступа к перераспределяемым, за- счет внутреннего заимствования финансовым ресурсам, минимизации налоговых и других рисков. Так, например, внесение вкладов в уставные капиталы дочерних организаций является наиболее простым и выгодным способом пополнения активов у част ников группы, т.к. ни денежные, ни имущественные вклады при формировании уставного капитала внутри холдинга налоговых последствий не вызывают . Для ОАО «Иевинномысский Азот» характерна высокая степень централизации финансового управления, от которой, соответственно, зависит распределение функций и система взаимоотношений с другими участниками процесса обмена финансовыми ресурсами (группой, государством, физическими лицами и др.). Такая степень централизации финансового управления в группе требует организованного контроля всего комплекса взаимоотношений с участниками группы, простирающихся от разработки финансовой стратегии до жесткого лимитирования и обязательного согласования большинства финансовых операций (за исключением оплаты труда и уплаты налогов). При такой политике управления стратегия максимизации рыночной стоимости возглавляемой группу компании предполагает, что ее источником в большей степени служит способность постоянно генерировать чистые денежные потоки, в том числе от капитализированной прибыли, получаемой, в свою очередь, от инвестиционных проектов предприятий, входящих в группу.

В ОАО «Завод полиэтиленовых труб» и ОАО «Ставропласт» действие фактора «лидер группы» полностью нивелировано, но риски финансирования смещены в финансовое поле (банки, посредники) и рыночное поле (конкуренты и поставщики). Эти предприятия со свойственным только им децентрализованным финансовым управлением вынуждены самостоятельно заботиться о стратегии своего финансирования и последующего развития, а поэтому контроль, в том числе и над инвестиционными ресурсами, обычно концентрируется сегментарно: по наиболее доходным направлениям финансово-хозяйственной деятельности.

С точки зрения финансового менеджмента, финансовая стратегия включает стратегию привлечения финансовых ресурсов (кредитную стратегию), в рамках которой определяется потребность во внешних источниках финансирования; дивидендную политику, а также стратегию размещения финансовых ресурсов (инвестиционную стратегию) и оценку потребности в оборотном капитале организации .

Как было отмечено в первой главе диссертационного исследования, финансовая стратегия и стратегия финансирования — не тождественные понятия, а два взаимосвязанных друг с другом структурных элемента общей системы финансирования организации, но в то же время обладающих некоторыми важными различиями, которые в наиболее общем виде можно представить следующим образом (рисунок 3.1).

Под системой финансирования организации предлагаем понимать совокупность экономических (финансово-кредитных) отношений, связанных с формированием, распределением и использованием» финансовых ресурсов в организации, вне зависимости от финансовой природы каждого источника, для целей получения прибыли, повышения рыночной стоимости или увеличения генерируемых организацией чистых денежных потоков.

Стратегия финансирования является составной частью общей системы финансового управления в организации

Важно подчеркнуть, что каждому источнику финансирования свойственная своя стратегия финансирования, условия и особенности финансирования, место, роль и значимость на рынке, финан-соваяэффективность и др

В то же время для формирования комплексного представления об избранном типе стратегии финансирования организации в конкретном временном отрезке, предлагаем использовать подход- к идентификации ее типа. Метод основан на балльной оценке показателей, оказывающих непосредственное влияние на стратегию управления источниками финансирования, и построении на основе полученных результатов «треугольника финансирования».

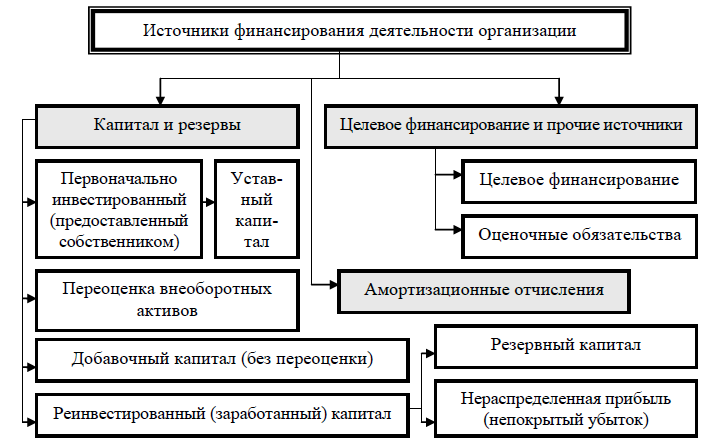

Виды капитала и обязательств

Любая компания в процессе создания требует вложения определенных активов или денежных средств для начала развития. Данные активы предоставляют ее основатели — учредители или акционеры — с целью последующего получения прибыли. То есть фактически капитал — это деньги или имущество, пущенное в оборот и приносящее впоследствии доход собственникам бизнеса.

Капитал может быть:

В каком порядке оплачивается уставный капитал ООО, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Вложенный в развитие фирмы капитал образует обязательства компании перед ее участниками по выплате дивидендов или возврату вложенной суммы. Обязательства также могут быть и перед внешними контрагентами, например перед поставщиками или банком.

Обязательство компании — это ее задолженность на отчетную дату, которая образуется вследствие свершившихся хозопераций, при этом ее возврат должен привести к выбытию активов. Такая задолженность возникает из заключенного компанией договора с кредитором, норм права или же обычаев делового оборота (п. 7.3 Концепции бухгалтерского учета в рыночной экономике РФ).

Обязательства перед внешними пользователями подразделяются на долгосрочные, т. е. активы получены на срок более 12 месяцев, и краткосрочные — со сроком не более года.