Кто платит НДС с лома в 2021

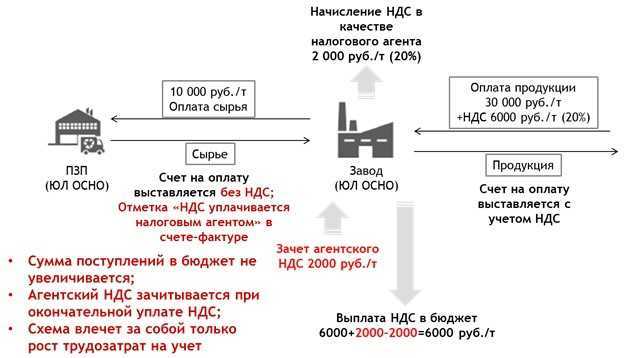

Когда ИП или компания покупает или получает металлолом, они становятся налоговыми агентами, если поставщим — плательщик НДС

И неважно, какой налоговый режим применяют покупатели: УСН, патент — даже если они освобождены от НДС по ст. 145 НК РФ — при работе с металлоломом придется рассчитать и уплатить НДС

Это не касается только посредников (агентов, комиссионеров), которые покупают лом для других компаний (принципалов, комитентов).

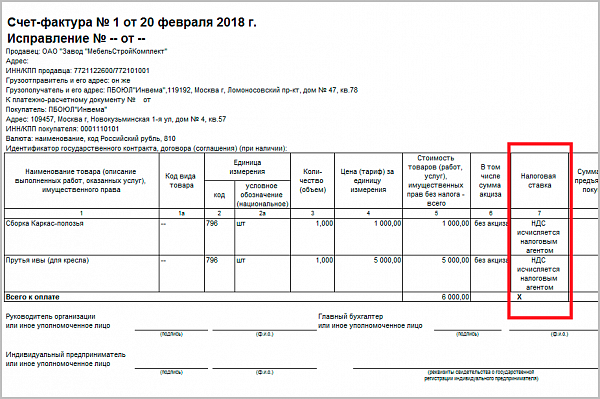

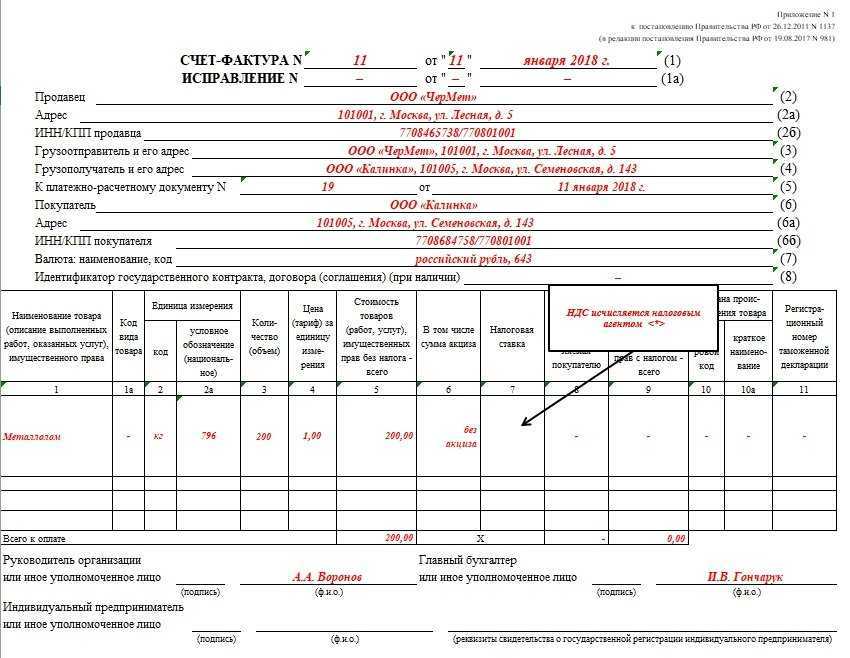

При каждой покупке вторсырья компания или ИП должны рассчитать НДС на основании счета-фактуры, которая оформлена особым образом. Продавец металлолома выставляет счет с пометкой «НДС исчисляется налоговым агентом».

Но есть исключения — ситуации, когда именно поставщик платит НДС, не перекладывая эту задачу на покупателя. Это происходит, если продавец:

- незаконно поставил отметку в документах «Без НДС» и налоговая это обнаружила;

- экспортирует металлолом;

- является плательщиком НДС и продает лом физлицу без статуса ИП;

- «слетел» с упрощенки на ОСНО;

- утратил право на освобождение от НДС.

Работа «в облаке» (Fresh)

| 1 | Настройка бесплатного демо-доступа | |

| 2 | Настройка менеджера сервиса | |

| 3 | Настройка тонкого клиента | |

| 4 | Настройка браузера Google Chrome | |

| 5 | Настройка браузера Mozilla Firefox | |

| 6 | Настройка браузера Internet Explorer | |

| 7 | Настройка браузера Apple Safari | |

| 8 | Восстановление пароля | |

| 9 | Смена логина | |

| 10 | Смена пароля | |

| 11 | Восстановление базы в облачном сервисе | |

| 12 | Выгрузка базы из «облака» | |

| 13 | Выгрузка базы из локальной версии | |

| 14 | Загрузка базы из локальной версии в «облако» | |

| 15 | Загрузка базы из «облака» в локальную версию | |

| 16 | Архив базы «облака» | |

| 17 | Требования к дополнительным обработкам | |

| 18 | Регламент аудита дополнительных отчетов и обработок | |

| 19 | Подключение дополнительных отчетов/обработок к базе | |

| 20 | Удаление базы | |

| 21 | Добавление новой (абсолютно чистой) базы | |

| 22 | Добавление нового пользователя | |

| 23 | Добавление существующего пользователя | |

| 24 | Превышено количество пользователей |

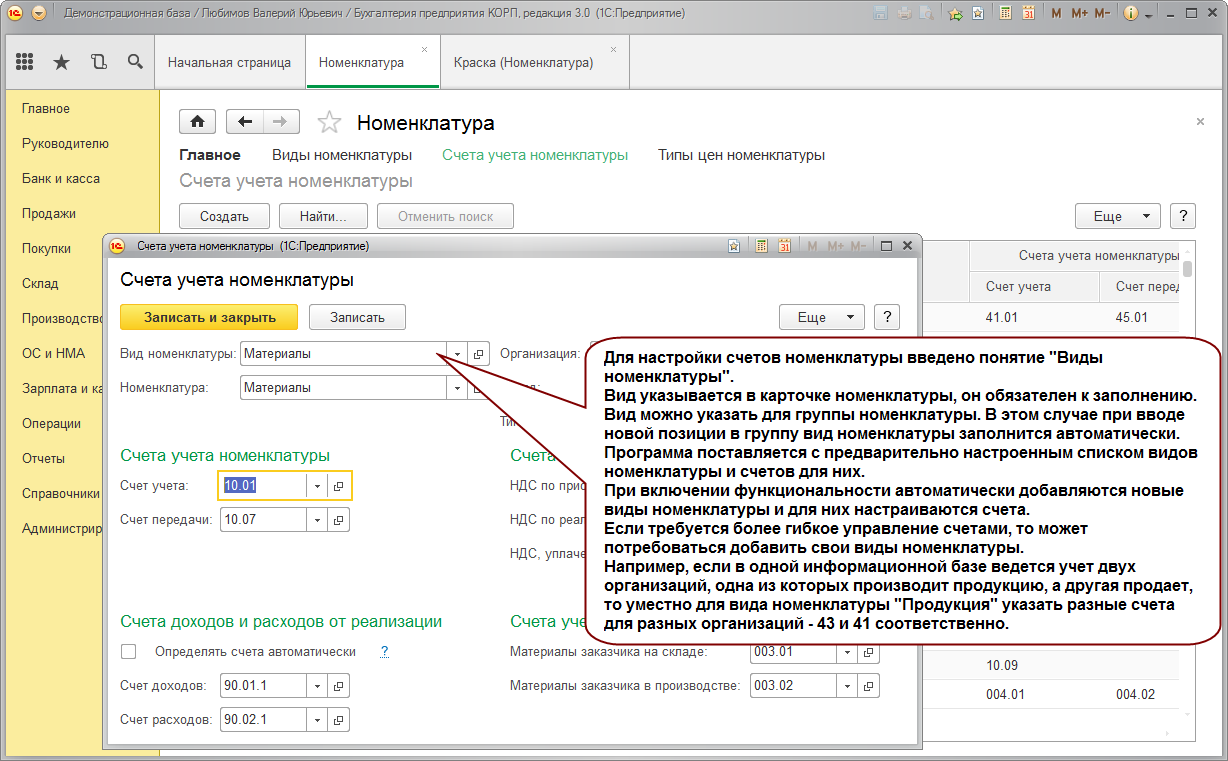

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

https://youtube.com/watch?v=oOOO34UrXZo%26pp%3DygVg0J_RgNC-0LTQsNC20LAg0LzQtdGC0LDQu9C70L7Qu9C-0LzQsCDQvtGE0L7RgNC80LvQtdC90LjQtSDQtNC-0LrRg9C80LXQvdGC0L7QsiDQsiAyMDIzINCz0L7QtNGD

Бюджетный учет металлолома: особенности и требования

В целях продажи лом металлов принимают на учет, а затем продают самостоятельно или посредством специализированных пунктов приема. Бухгалтерский учет ведут согласно с Инструкцией о применении Плана счетов бухучета в бюджетных учреждениях № 174н.

Списание основных средств Основные средства организации, дальнейшее использование которых нецелесообразно или невозможно, выводят с баланса и оприходуют как металлолом.

Без проведения этих процедур последующая реализация и получение дохода считаются незаконными.

Изъятие ОС из активов и их продажа в качестве вторичного сырья возможна только после признания их непригодными к использованию.

Вынести такое решение может комиссия, созданная из сотрудников организации.

Работники учреждения должны изучить объект, выявить неисправности и причины списания, а также найти способы использования его отдельных элементов.

Например, рабочие узлы и механизмы оборудования списанию не подлежат: их можно использовать при ремонт аналогичных станков и машин.

Если цена превысит стоимость лома, сдавать ОС в металлолом нельзя.

Принятие металлолома к учету Комиссия составляет акт списания основных средств, после чего бюджетные организации принимают металлолом к учету.

В целях реализации вторсырья, полученного при разборке и ликвидации объектов нефинансовых активов, его записывают на счет 1 105 36 000

. Учитывают текущую оценочную стоимость (доход, который может быть получен от продажи в день принятия). Делают это в соответствии с Инструкцией №157н, а оценочную стоимость определяет та же экспертная комиссия.

Годные к использованию агрегаты, механизмы и узлы следует оприходовать в соответствии с п. 57 Методических указаний, которые утверждены Приказом № 119н Министерства Финансов в декабре 2001 года.

Полученное вторсырье и металлолом примите на бюджетный учет проводкой «Дебет 10/Кредит 91.1».

Администрирование

| 1 | Установка программы | |

| 2 | Заведение личного кабинета на сайте portal.1c.ru | |

| 3 | Регистрация программных продуктов в личном кабинете | |

| 4 | Установка электронной поставки программного продукта | |

| 5 | Активация сервиса 1С:ИТС Отраслевой | |

| 6 | Активация электронной поставки программного продукта | |

| 7 | Активация ключа СЛК | |

| 8 | Выгрузка базы | |

| 9 | Установка обновления программы | |

| 10 | Обновление платформы | |

| 11 | Дополнительные характеристики после перевода программы с 2.0 на 3.0 | |

| 12 | Тестирование и исправление базы | |

| 13 | Удаление помеченных объектов | |

| 14 | Очистка кэш | |

| 15 | Изменение пароля на пользовательском уровне | |

| 16 | Текущий релиз программы | |

| 17 | Быстрый старт программы | |

| 18 | Переустановка системы защиты | |

| 19 | Переход с редакции 2.0 на 3.0 | |

| 20 | Переход с базовой версии на проф (3.0) | |

| 21 | Cоздание правила СЛК для брандмауера | |

| 22 | После перехода между разными конфигурациями через data_dump.zip |

Заметки пользователям

| 1 | Поставщик не связан с организацией | |

| 2 | Пинкоды в комплекте поставки | |

| 3 | В лицевом счете не выводится значение тарифа | |

| 4 | Расшифровка одномерного штрихкода | |

| 5 | Расшифровка двумерного штрихкода | |

| 6 | Настройка двумерного штрихкода | |

| 7 | Настройка двумерного штрихкода. Не выводится ФИО. | |

| 8 | Настройка двумерного штрихкода. Как скрыть ФИО. | |

| 9 | Переключение интерфейсов | |

| 10 | Скрыть персональные данные в квитанции | |

| 11 | Ввод начальных остатков | |

| 12 | Создание дополнительной характеристики дома/лицевого счета | |

| 13 | Добавление отсутствующих команд на панели навигации | |

| 14 | Поиска элемента справочника (документа) | |

| 15 | Редактирование номера лицевого счета | |

| 16 | Использование штрихкода в квитанциях | |

| 17 | Настройка способа расчета услуги | |

| 18 | AmmyyAdmin (программа для удаленного доступа) | |

| 19 | Интеграция с ПП «1С: Сайт ЖКХ» | |

| 20 | Сортировка лицевых счетов по домам | |

| 21 | Технические требования к компьютеру пользователя |

Налогообложение операций по реализации металлолома в 2023 году

До 2023 года организации, осуществляющие реализацию лома черных и цветных металлов, были освобождены от уплаты НДС по данной операции на основании ст. 149 НК РФ.

С 01.01.2023 году вступила в силу новая редакция НК РФ, в которой данный пункт упразднен. Это значит, что операции по реализации металлолома подлежат налогообложению НДС в общем порядке.

Включение операций по реализации лома в перечень налогооблагаемых операций предусматривает, что продавец металлоотходов при отгрузке лома обязан не только оформить акт-приема передачи, но и счет-фактуру.

Что касается налога на прибыль, то тут позиция законодателей осталась прежней. Предприятия на ОСНО вправе включить в расчет налогооблагаемой базы всю сумму расходов, связанных с хранением металлолома, а также его передачей на утилизацию или переработку. Уменьшить расходы на стоимость переработки и хранения отходов также могут «упрощенцы» и «вмененщики».

Договор купли-продажи металла образец бланк

1.1. По договору купли-продажи Продавец обязуется передать в собственность Покупателя, а Покупатель обязуется принять и оплатить стоимость принятого имущества:

1.1.1. Наименование ;

1.1.2. Ассортимент ;

1.1.3. Единица измерения ;

1.1.4. Цена за единицу рублей;

1.1.5. Количество ;

1.1.6. Налог на добавленную стоимость рублей;

1.1.7. Сумма договора рублей;

1.1.8. Качество и комплектность ;

1.1.9. Гарантийный срок ;

2.1. Срок передачи товара до «»2021 г.

2.2. Вид транспорта и место передачи товара .

2.3. Упаковка (тара) и маркировка .

2.4. Срок, порядок и форма оплаты товара:

2.4.1. Срок оплаты дней со дня .

2.4.2. Порядок оплаты .

2.4.3. Форма оплаты .

2.5. Покупатель обязан в трехдневный срок с момента оплаты вручить Продавцу заверенную банком копию платежного документа или известить его телеграммой с уведомлением. При невыполнении Покупателем требований настоящего пункта договора Продавец вправе по истечении дней с момента заключения договора реализовать товар.

3.1. Стороны обязаны соблюдать действующее законодательство.

3.2. При заключении договора Продавец обязан предупредить Покупателя о всех правах третьих лиц на продаваемое имущество. Неисполнение этого условия дает Покупателю право требовать от Продавца возмещения убытков в случае изъятия имущества в установленном законом порядке.

3.3. В случае несвоевременной поставки или недопоставки товара Продавец уплачивает Покупателю штраф в размере % от стоимости недопоставленного товара за каждый день просрочки, но не более рублей.

3.4. При несоответствии качества товара п.1.1.6 настоящего договора или выявлении скрытых дефектов в течении гарантийного или разумного срока с момента передачи товара Покупатель имеет право на .

3.5. За передачу некомплектного товара Покупатель вправе требовать: .

3.6. При несвоевременной оплате товара Покупатель уплачивает неустойку в размере % за каждый день просрочки.

3.7. Ответственность сторон, не предусмотренная настоящим договором, определяется в соответствии с действующим законодательством.

3.8. Споры, возникающие в связи с исполнением настоящего договора, разрешаются в соответствии с действующим законодательством.

4.1. Настоящий договор вступает в силу с момента его подписания и действителен до «»2021 .

4.2. Изменение условий или прекращение договора осуществляется в письменной форме по согласованию сторон.

ПродавецРегистрация:Почтовый адрес:Паспорт серия:Номер:Выдан:Кем:Телефон: ПокупательЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Покупатель не начисляет и не уплачивает НДС в бюджет.

(без НДС), то налоговая база будет равняться 118 000 руб., включая НДС, который составляет 18 000 руб. Налоговый агент удерживает налог на добавленную стоимость из денежных средств, перечисляемых поставщику в счет предстоящих поставок, даже если это предоплата. Для налоговых агентов момент определения налоговой базы производится на одну из наиболее ранних дат:

- деть отгрузки

- день оплаты/частичной оплаты

В настоящее время порядок исчисления НДС у налоговых агентов, указанных в п.

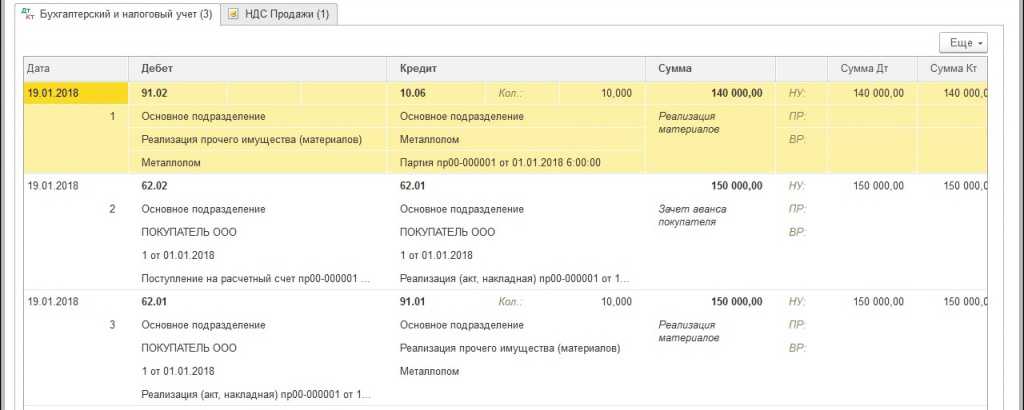

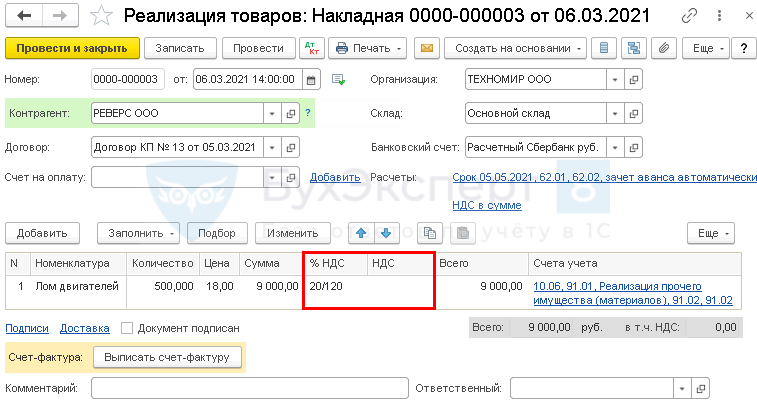

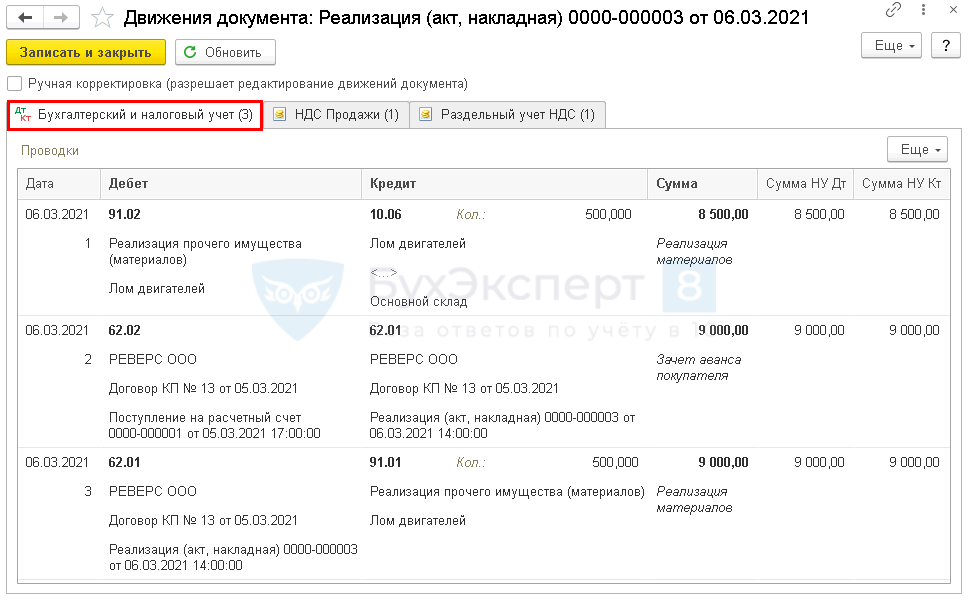

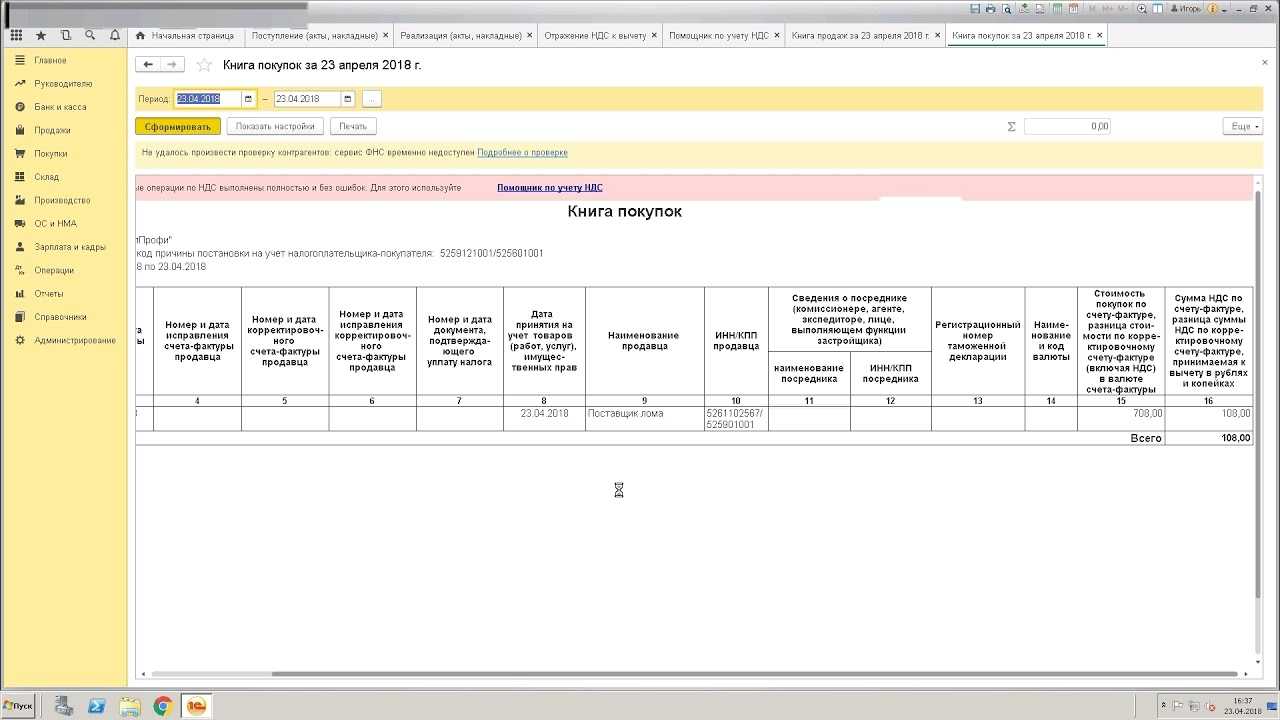

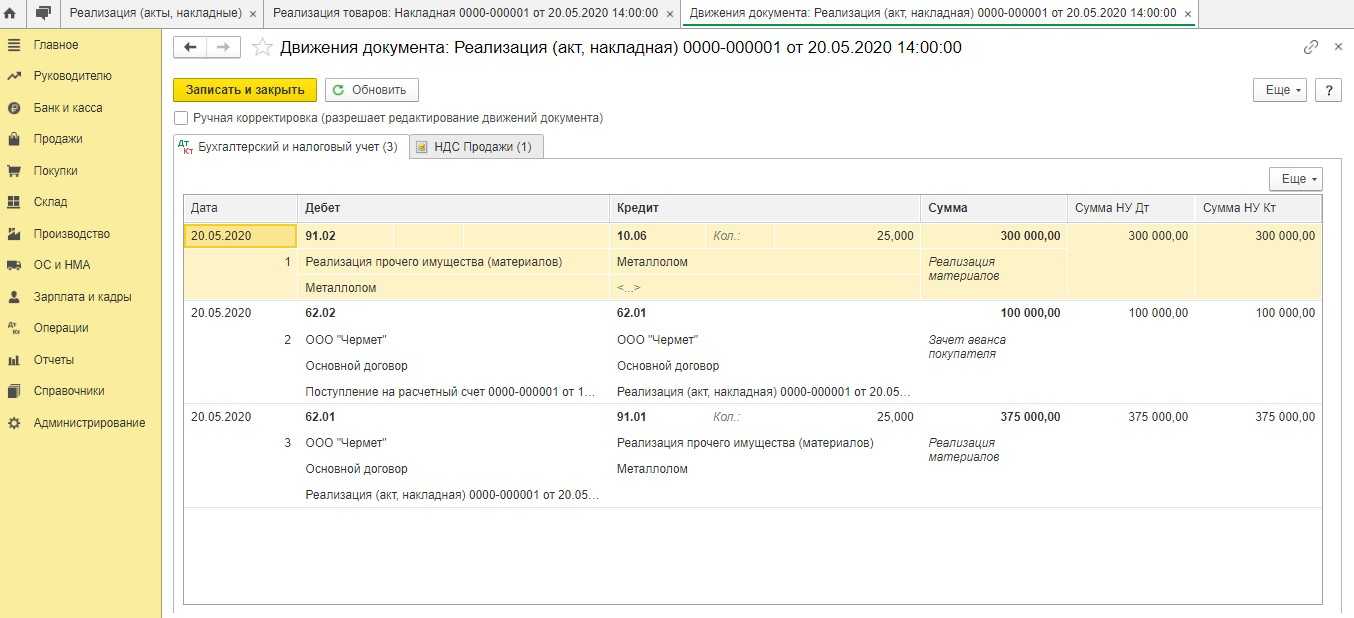

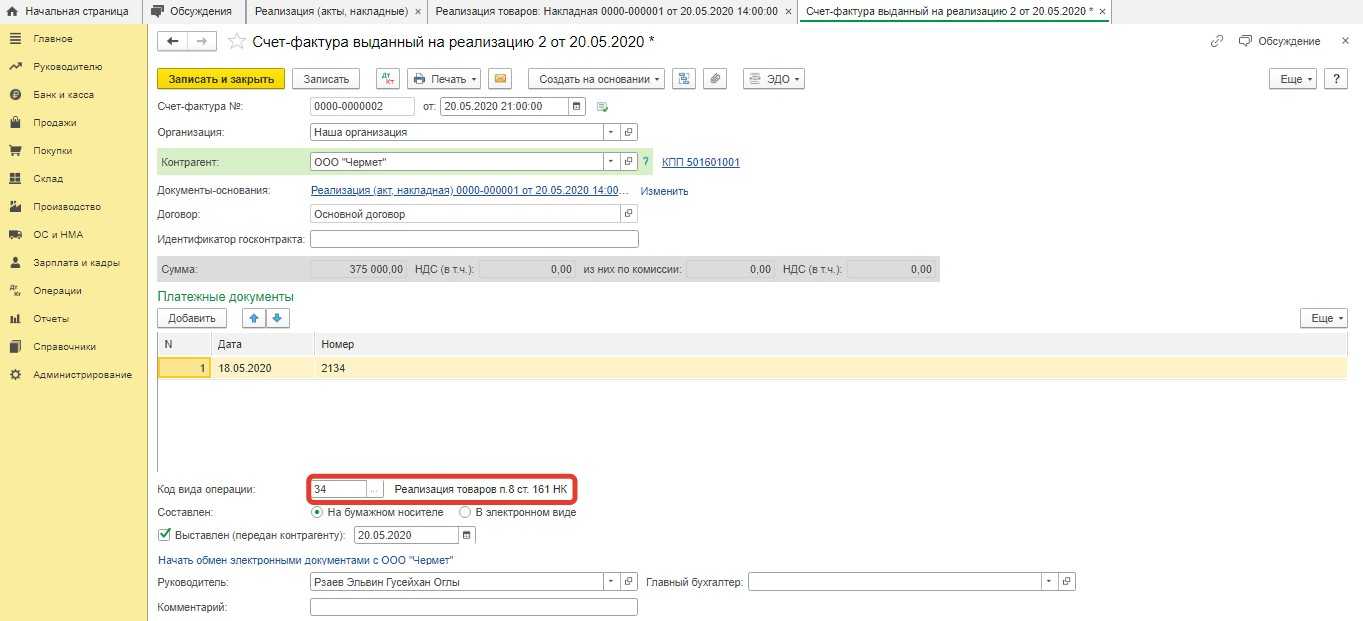

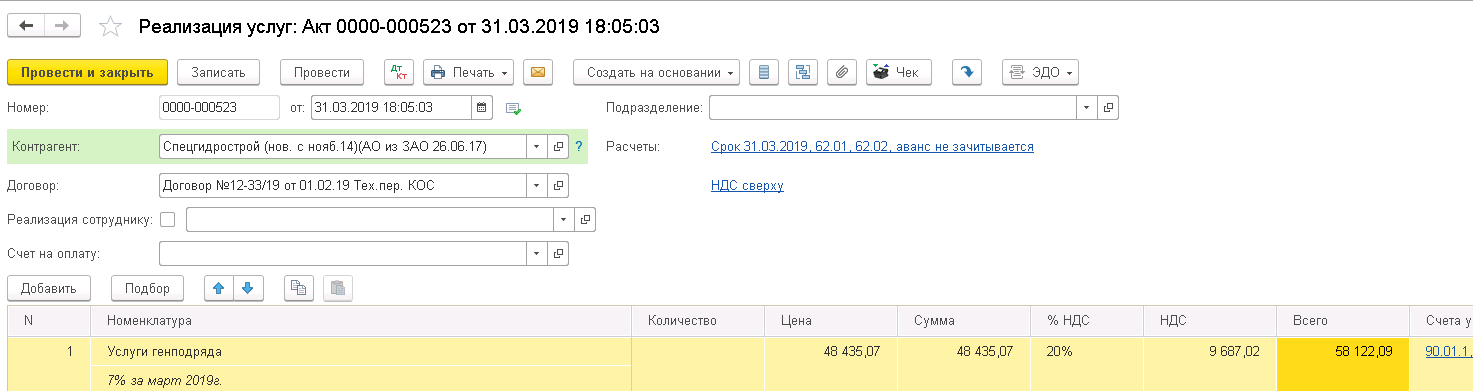

Реализация лома

Учет в 1С

Реализация лома оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В табличной части вручную указываются:

- %НДС— 20/120;

- НДС— пустое значение.

После этого нужно проверить и при необходимости поправить значения в графах Сумма и Всего.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 10.06 — списание себестоимости материалов;

- Дт 62.02 Кт 62.01 — зачет аванса;

- Дт 62.01 Кт 91.01 — выручка от реализации материалов.

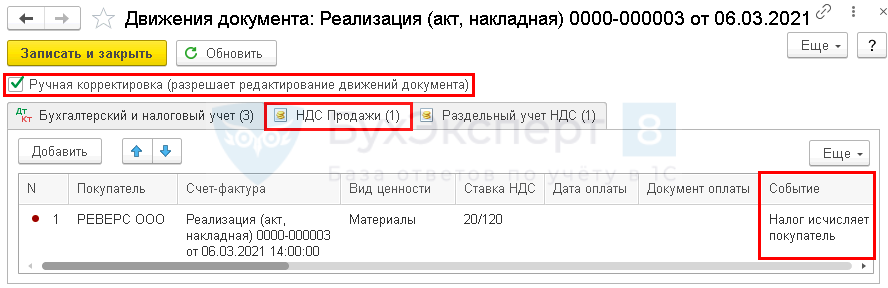

В регистре НДС Продажи необходимо вручную изменить значение графы Событие на Налог исчисляет покупатель.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12.

- Универсальный передаточный документ.

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Как сдать металлолом физическому лицу

Многих волнует, как и куда дорого сдать металлолом, надо ли при сдаче платить налог НДФЛ?

Чтобы дороже продать металл, нужно убедиться, что партия очищена от загрязняющих элементов, имеет однородный состав, не содержит опасных для здоровья материалов, в том числе не излучает радиацию. С нами вы получаете все гарантии. Выплачиваем деньги на месте.

Физические лица часто вынуждены сдавать лом как в качестве экологичного решения накопления ненужного лома, так и в качестве заработка. Сам процесс выглядит просто: для выгодной продажи нужно лишь отсортировать партию от неликвидного сырья и отвезти металл в приемку. Но многие люди не могут без посторонней помощи и спецсредств вывезти вторсырье до приемного пункта.

Торговый Дом «Пионер» принимает цветной, черный металлолом всех марок, а также аккумуляторные батареи, макулатуру по максимальным расценкам с самовывозом. Имеем возможность вести прием сырья в любых количествах, так как напрямую работаем с заводами-заготовителями.

Если пункт приема не имеет выхода в Интернет

Бывает так, что приемщики металлолома работают в местностях, какие закон 54-ФЗ признает труднодоступными или удаленными от сетей связи. В таких ситуациях за приемщиками металлолома все равно сохраняется обязанность подтверждать расчет с физлицами, сдающими металлолом:

- если местность признана труднодоступной на основании п.3 ст.2 закона 54-ФЗ, то ККТ пунктом приема может не применяться. Но это возможно только при условии, если клиенту по его требованию выдается документ, указывающий на совершенный расчет. Он должен иметь название, номер по порядку и реквизиты из абзацев 4-12 п.1 статьи 4.7 закона о ККТ. И должен быть подписан тем, кто его выдает. Что касается порядка выдачи и учета таких документов, всё изложено в правительственном Постановлении № 296 от 15.03.2017. Причем сам документ оформляется только на выплаты наличными деньгами и (или) с участием электронного средства платежа (ЭСП) (п.2 Постановления 296);

- если местность удалена от сети, то ККТ все равно используется, но без передачи данных в ОФД и налоговый орган. Чек выдается на общих основаниях (п.7 ст.2 закона 54-ФЗ).

ГИС ЖКХ

| 1 | Выгрузка в ГИС ЖКХ (обработка) | |

| 2 | Выгрузка в ГИС ЖКХ (для Fresh) | |

| 3 | Первоначальная настройка базы для интеграции с ГИС | |

| 4 | Автоматическое заполнение кодов ФИАС для домов | |

| 5 | Порядок выгрузки из базы данных на сайт ГИС ЖКХ | |

| 6 | Подключение обработки по ГИС ЖКХ «в облаке» (Fresh) | |

| 7 | Загрузка уникальных номеров ГИС ЖКХ в программу | |

| 8 | Массовое заполнение характеристик справочников | |

| 9 | Внесение услуг в договор на сайте ГИС ЖКХ | |

| 10 | Массовое заполнение характеристик по идентификаторам ЖКУ | |

| 11 | Загрузка платежных документов на сайт ГИС ЖКХ | |

| 12 | Настройка выгрузки данных по капитальному ремонту на сайт ГИС ЖКХ | |

| 13 | Выгрузка начального сальдо по пени на ГИС ЖКХ | |

| 14 | Отзыв платежных документов на сайте ГИС ЖКХ | |

| 15 | Загрузка номеров платежных документов с ГИС ЖКХ в программу | |

| 16 | Выгрузка оплаты из расчетной части на ГИС ЖКХ | |

| 17 | Настройка отчетов для проверки настройки программы с ГИС ЖКХ | |

| 18 | Размещение информации о МКД (ручной ввод) | |

| 19 | Размещение информации о лицевых счетах (ручной ввод) | |

| 20 | Размещение информации о договорах управления (ручной ввод) | |

| 21 | Размещение информации о лицевых счетах при помощи шаблонов | |

| 22 | Размещение информации о начислениях (ручной ввод) | |

| 23 | Размещение информации о МКД при помощи шаблонов | |

| 24 | Размещение информации о приборах учета при помощи шаблонов | |

| 25 | Размещение информации о платежных документах при помощи шаблонов | |

| 26 | Размещение информации об уставах (ручной ввод) | |

| 27 | Работа с платежными реквизитами | |

| 28 | Ответы на запросы о наличии или отсутствии задолженности в ГИС ЖКХ |

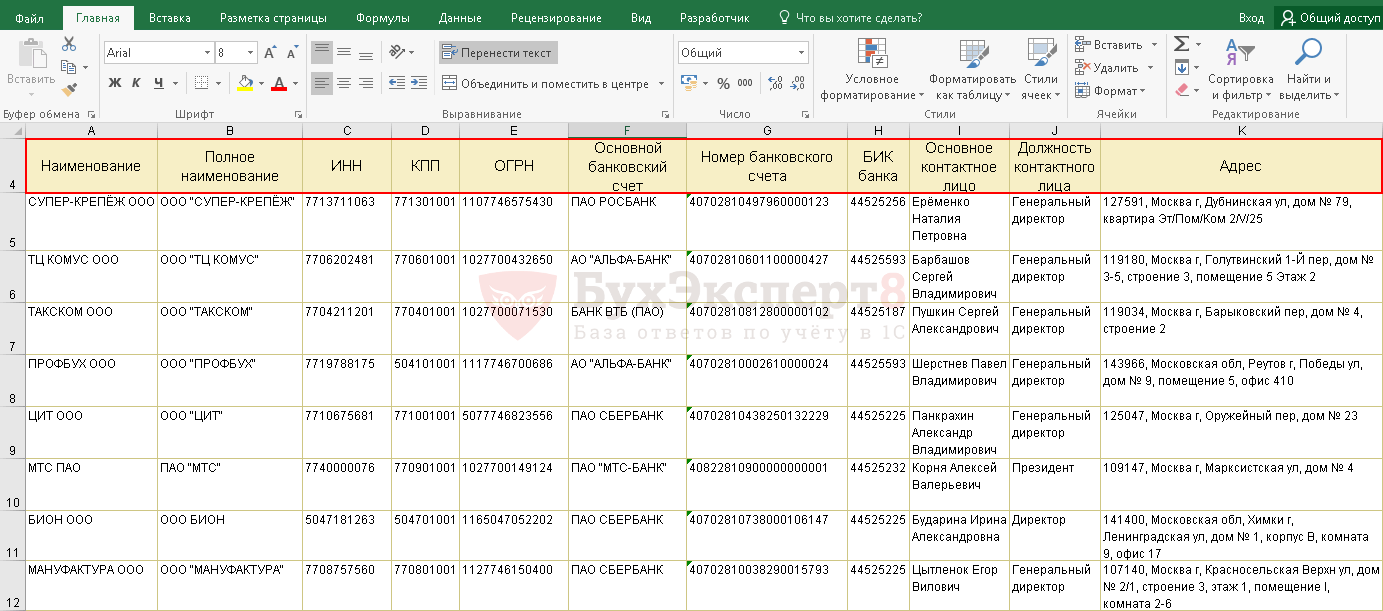

Подготовка таблицы данных

Рассмотрим порядок загрузки сведений о контрагентах и их банковского счета в 1С из файла в виде пошаговой инструкции.

Подготовка файла включает:

- создание таблицы данных;

- настройку загрузки контрагентов.

Создание таблицы данных

Для загрузки можно использовать файлы, содержащие данные в табличном виде:

- файл Excel (xls, xlsx);

- файл 1С (mxl);

- файл таблицы в формате OpenOfficeСalc (ods).

Самым распространенным является вариант загрузки из файла Excel, который мы и рассмотрим в нашей статье.

Файл может содержать таблицу со следующими сведениями:

- Наименование;

- Полное наименование;

- ИНН;

- КПП;

- ОГРН;

- Код по ОКПО;

- Юридический адрес;

- Фактический адрес;

- Банковские реквизиты;

- Номер банковского счета;

- БИК банка;

- Контактное лицо;

- Должность контактного лица;

- Телефон;

- Email.

Организация переходит с бухгалтерской программы Парус на 1С:Бухгалтерия 3.0. Для заполнения справочника Контрагенты подготовлен файл Excel со списком основных реквизитов по контрагентам. Необходимо загрузить данные в 1С, используя штатный механизм загрузки контрагентов из Excel.

Как учесть металлолом в бюджетной организации. Проводки по приходу.

Полученный в процессе демонтажа металлолом в бюджетной организации принимается к учету на основании актов о списании основного актива. Причем, сам металлолом приходуется по фактической стоимости, в которую входит:

рыночная оценка, действующая на момент принятия металлического лома к бухучету;

транспортные расходы, оплачиваемые бюджетной организацией и связанные с процессом демонтажа основных фондов, в результате которого получен приходуемый металлолом.

В общем виде процесс списания актива и принятия металлолома на учет выглядит следующим образом:

списана начисленная амортизация по выбывающему объекту:

Д (0)104хх410 К (0)101хх410;

списание остаточной стоимости выбывающего актива:

Д(0)40110172 К(0)101хх410;

принят к учету металлолом в бюджетной организации:

Д (0)10536340 К (0)40110172.

Далее полученный металлолом подлежит продаже компании, работающей в этой сфере.

Переход с базовой версии «1С» на ПРОФ или КОРП

Если ваша компания переросла возможности базовой версии, возникла необходимость расширения функционала,

увеличения рабочих мест, то без проблем можно перейти на более функциональную конфигурацию «1С» линейки ПРОФ

или КОРП. Но дважды за базовую и профессиональную версии вам платить не придется – вы можете на льготных

условиях апгрейда (с зачетом стоимости купленного решения) перейти с базовой на «1С» линейки ПРОФ

или КОРП.

Специалисты «1С-Архитектора бизнеса» помогут вам определиться с выбором версии «1С». Расскажите о ваших

целях и задачах по автоматизации – наши специалисты сделают всю остальную работу: подберут «1С» под ваши

требования, сформируют предложение, продемонстрируют возможности системы, рассчитают экономический

эффект от внедрения «1С» и ответят на все интересующие вопросы.

Учет металлолома – от поступления до реализации

Следовательно, комиссия должна передать акт в бухгалтерию для отражения в учете списания объекта основных средств.

Право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, товаров (продукции), в результате использования которых эти отходы образовались (п. 1 ст. 4 Закона № 89-ФЗ). На основании п. 2 ст. 299 ГК РФ металлолом и иные отходы, поступающие в связи со списанием объектов, принадлежат учреждению на праве оперативного управления.

Однако это не означает, что все полученные детали подлежат балансовому учету.

Оприходовать можно лишь те из них, которые соответствуют критериям отнесения к нефинансовым активам, т. е. пригодны для использования в деятельности учреждения и способны приносить выгоду. Это следует из экономического смысла понятия «актив».

Таким образом, составные части, которые могут рассматриваться в качестве нефинансовых активов, учитываются в составе материальных запасов (пп. 22, 98 Инструкции № 157н). Иные составные части считаются отходами и балансовому учету не подлежат.

В то же время они могут стать причиной возникновения определенных расходов – учреждение обязано обеспечить их вывоз и утилизацию в соответствии с требованиями законодательства. Вывод из эксплуатации. Учреждение может предусмотреть передачу объекта основных средств без первичной разборки (демонтажа).

Имущество, выбывшее из эксплуатации в результате принятия в отношении него решения о списании, до момента его ликвидации, уничтожения либо иного исполнения решения (о реализации или безвозмездной передаче) исключается из состава основных средств (письмо Минфина России от 19.12.2013 № 02-06-010/56211). В целях обеспечения сохранности оно учитывается на специальном забалансовом счете, предусмотренном учетной политикой, до момента уничтожения (передачи, реализации). Изложенный подход не согласуется с положениями пп.

51, 52 Инструкции № 157н. Однако его применение позволяет отразить реальное имущественное положение учреждения, поскольку

Особенности процедуры

На получение лицензии на лом черных и цветных металлов уходит в среднем 5 недель. Чтобы избежать задержек процедуры, нужно своевременно оплатить услугу и предоставить необходимый пакет документов в полном объеме. Процесс лицензирования включает несколько основных этапов:

- сбор документации, необходимой для получения разрешения на работу в данной сфере;

- подача запроса в лицензирующий орган;

- изучение уполномоченным федеральным или муниципальным органом представленных сведений (дистанционно или с выездом на объект);

- проверка соответствия оборудования, квалификации персонала, оснащенности рабочей площадки лицензионным требованиям;

- принятие решения о предоставлении лицензии или об отказе на запрос;

- уведомление о принятом решении соискателя.

Лицензия на металлолом необходима не только компаниям, занятым непосредственно заготовкой, переработкой, хранением и реализацией этого сырья, но и предприятиям близкого профиля. Например, если фирма реализует или использует в работе кабели с медью и алюминием в составе, ей потребуется разрешение на этот вид деятельности. То же самое относится к компаниям, занятым скупкой или ремонтом автомобильного лома, а также работой с электродвигателями, в составе которых есть черные и цветные металлы. Если же предприятие выпускает продукцию, получая металлолом в виде отходов производства, лицензия на эту деятельность не требуется. Лом металлов в этом случае считается собственностью компании, владельцы которой могут распоряжаться этим сырьем на свое усмотрение.

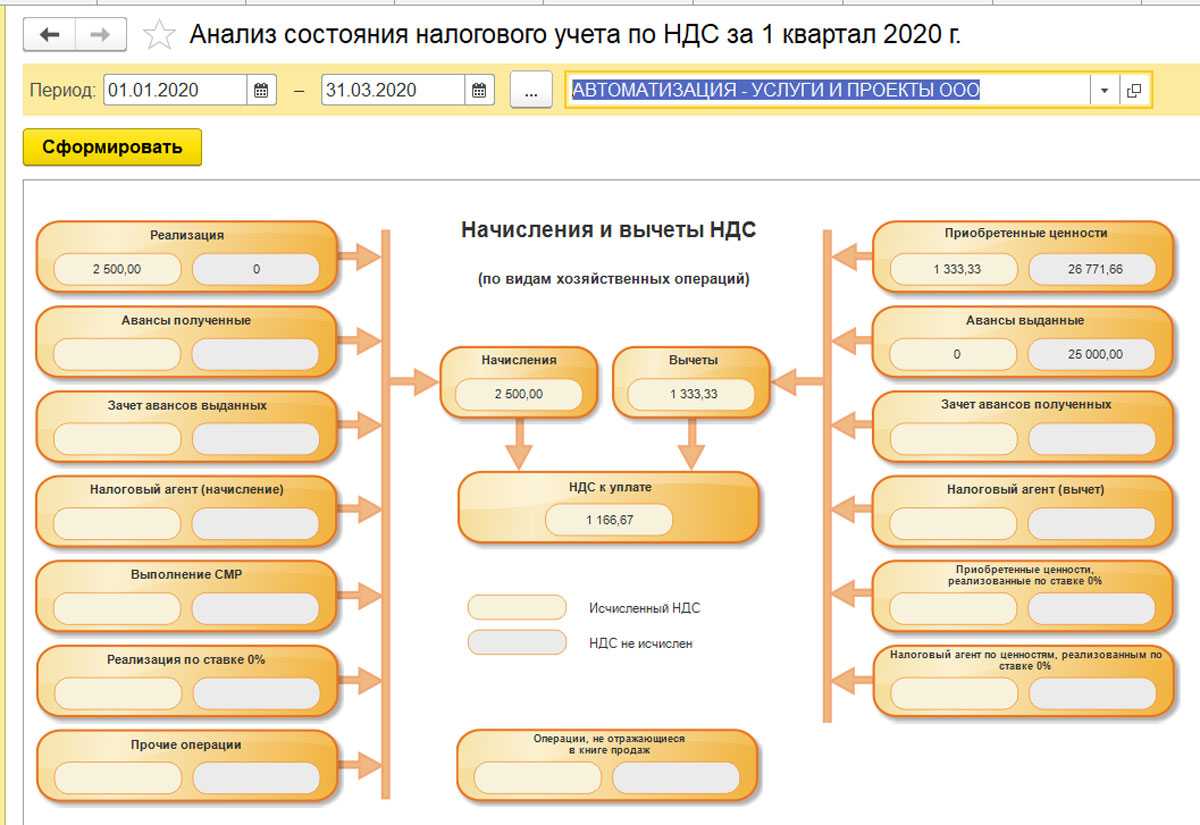

Заполнение декларации по НДС покупателям плательщикам НДС и налоговым агентам

Налоговым агентам, которые так же являются покупателями-налогоплательщиками НДС при заполнении декларации по НДС по металлолому необходимо быть очень внимательными и очень хорошо постараться.

В виде таблицы отразим какие разделы обязательны к заполнению покупателями-плательщиками НДС и одновременно являющимся налоговыми агентами:

| Наименование раздела | Что отражается |

| Раздел 3, 8, 9 | Отражаются данные при реализации лома на производстве, а так же реализация сырьевых товаров на экспорт |

| Раздел 4, 5, 6 | В данных разделах отражается сведения исчисленные покупателями лома при его приобретении вычеты НДС |

Раздел 4 декларации по НДС — это блок, который заполняют экспортеры. Налогоплательщики вносят сведения в эту часть отчета, если ставка налогообложения составляет 0%.

https://youtube.com/watch?v=wzcRP7yFuTY%26pp%3DygVg0J_RgNC-0LTQsNC20LAg0LzQtdGC0LDQu9C70L7Qu9C-0LzQsCDQvtGE0L7RgNC80LvQtdC90LjQtSDQtNC-0LrRg9C80LXQvdGC0L7QsiDQsiAyMDIzINCz0L7QtNGD

Что нужно прописать в договоре по поводу приемки металлолома?

Гражданским Кодексом РФ утверждено, что порядок по приемке товаров устанавливается либо нормативными актами, либо договором. В связи с этим договор поставки черного и цветного лома металлов должен включать в себя:

обязательные требования, какие установлены действующим законодательством относительно приемки металлолома;

и договорные, дополнительные условия, которые не должны противоречить обязательным положениям и которые устанавливают специфический в зависимости от условий совершения сделки порядок приемки товара. Именно эти условия являются добровольными и могут быть изменены покупателем, в отличие от их обязательной составляющей.

Чем грозит отсутствие в договоре купли продажи металлолома положения о порядке его приемки?

Прежде всего, стоит отметить, что если процесс приемки товара урегулирован обязательными к применению нормативными актами, то другой его порядок в договоре прописать нельзя. Чтобы избежать нарушения обязательных правил приемки, в договоре купли продажи металлолома рекомендуется сделать ссылки на нормативные документы, контролирующие данный процесс. Это позволит сторонам:

уточнить свои права и обязанности при совершении приемки-передачи металлолома;

проконтролировать указанный процесс, чтобы не было отступлений от обязательного порядка;

соблюсти весь алгоритм обязательной части порядка приемки металлолома;

Текущая работа

| 1 | Актуальное: Вывести пени из расчета с 01.01.2020 | |

| 2 | Заведение лицевого счета вручную | |

| 3 | Массовое заведение лицевых счетов | |

| 4 | Массовое заполнение характеристик лицевых счетов | |

| 5 | Банковский процент (по базе) | |

| 6 | Коррекция оплаты | |

| 7 | Изменение стоимости услуги (тарифа) | |

| 8 | Перерасчеты в программе | |

| 9 | Перерасчет из-за качества услуги | |

| 10 | Перерасчет при отсутствии услуги | |

| 11 | Перерасчет при изменении стоимости услуги | |

| 12 | Перерасчет при изменении общей площади | |

| 13 | Перерасчет при отсутствии жильца | |

| 14 | Перерасчет при несвоевременном отражении услуг | |

| 15 | Распределение суммы по услуге документом «Начисления» | |

| 16 | Настройка правила распределения оплаты | |

| 17 | Смена собственника жилья | |

| 18 | Массовое добавление/снятие услуг с лицевых счетов | |

| 19 | Отражение оплаты, поступающей от населения | |

| 20 | Заведение госпошлины на лицевые счета | |

| 21 | Разделение лицевого счета на нескольких собственников | |

| 22 | Возврат оплаты в документе «Оплата» | |

| 23 | Настройка расчета по водяным счетчикам при наличии разного количества сантехники |

Преимущества версии ПРОФ

Версия ПРОФ получила свое название от слова «профессиональный», что подчеркивает ее специфический набор

функций, который подойдет как для небольших компаний, так и для крупного бизнеса.

Коротко о преимуществах версии ПРОФ:

- в одной базе можно заводить столько организаций, сколько потребуется;

- возможность одновременно работать нескольким пользователям в одной базе – есть.

Но за определенное количество пользователей придется доплатить; - возможность изменять конфигурацию, т.е. вносить изменения под особенности вашего бизнеса –

есть; - возможность использовать внешние обработки, которые позволяют учесть особенности вашего бизнеса –

есть; - возможность работать через клиент-сервер – есть. То есть в одной базе одновременно могут

работать несколько пользователей с любого рабочего места. Но опция платная, нужно будет приобрести

лицензию на сервер; - возможность внешнего подключения к базе – есть. Это значит, что удаленно работать

можно; - для получения обновлений требуется договор ИТС, минимальная стоимость которого 10 000 рублей

в год. Оформить договор можно здесь.

Версию ПРОФ можно назвать золотой серединой, которая оптимально подойдет для бизнеса среднего уровня.

Встроенные возможности при необходимости можно успешно доработать под индивидуальные потребности компании

силами специалистов партнерской сети фирмы «1С».

Кстати, наша компания как раз занимается подобного рода индивидуальными доработками и разработками. У нас

вы можете не только купить любую программу «1С», но и настроить, доработать и максимально оптимизировать

решение.

Версии «1С:Бухгалтерии»: главные различия

Для чего был разработан интерфейс ТАКСИ

Интерфейс ТАКСИ стал доступен в программе в мае 2014 года. В своем Письме от 05.09.2013 «Почему мы вообще взялись за это, и почему мы сделали его именно таким» разработчики привели список проблем старого интерфейса:

- Сложно найти необходимое: команду в панели, пункт в меню, строку в списке. Чем больше элементов отображается в панели или списке, тем больше времени пользователи тратят на поиск.

- Недостаточно удобно работает поиск в списке.

- Сложно осуществлять выбор в поле ввода, что часто ведет к тому, что пользователь теряет контекст работы. Добавление нового элемента данных из формы проблематично.

- Сложно увидеть мелкие элементы интерфейса и сложно попасть в них мышью.

В результате решения этих вопросов и появился новый интерфейс ТАКСИ, который с успехом решил озвученные выше проблемы.

В настоящее время интерфейс ТАКСИ — это не только новый внешний вид, но и:

- настраиваемое пользователем рабочее пространство;

- новый улучшенный дизайн;

- улучшение возможностей навигации по программе;

- дополнительные сервисы, работающие только в ТАКСИ:

- Сервис 1С:Контрагент;

- Досье контрагента;

- Обсуждения;

- и т.д.