Учет расходов на оплату труда и страхвзносы

Предложенные к изучению варианты выявления сумм отличаются в зависимости от режима налогообложения. Так при упрощенном варианте работы объектом выступает сумма доходов, уменьшенной на расходную величину, и сюда относят:

- Страхвзносы в фонды по налоговому учету принимаются в составе трат исключительно по факту их перечисления на счета получателей денег;

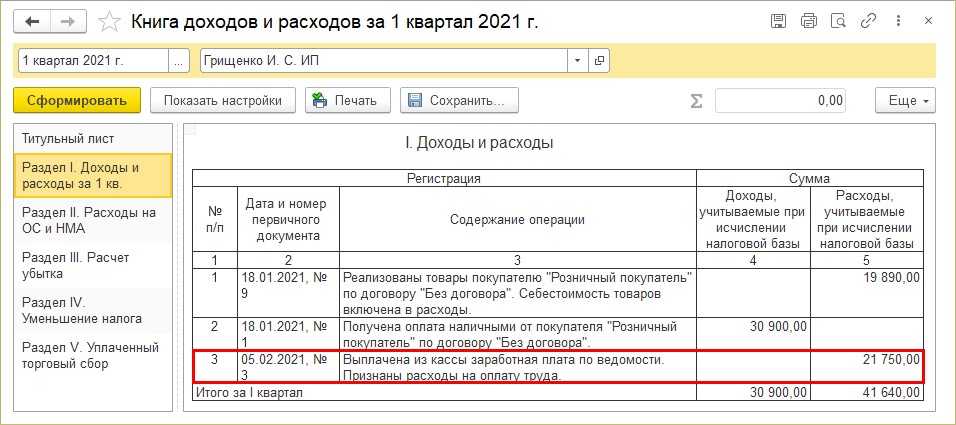

- Расходы по ФОТу и подоходный налог относятся на расходы по факту списания со счета или выплаты денег из кассы, либо же в момент оплаты задолженности.

Единая система предполагает такие варианты действий, при которых расходы отображаются только при ведении бухучета, а налоговый в свою очередь не требует отражать в нем такие затраты.

Разделение учета важно для зарплатных выплат и перечислений взносов в соответствующие фонды по своим подчиненным. Вам в этом поможет сортировка людей по видам деятельности

Но не всегда у Вас получится это совершить и тогда затраты ФОТа разделите пропорционально частям доходов в общем их объеме от совместной деятельности.

Данная норма жизненно важна и ее стоит соблюдать из-за того, что:

- Страхвзносы по обоим режимам влияют на снижение налога;

- При работе на упрощенке сумма страхвзносов идет в составе затрат.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

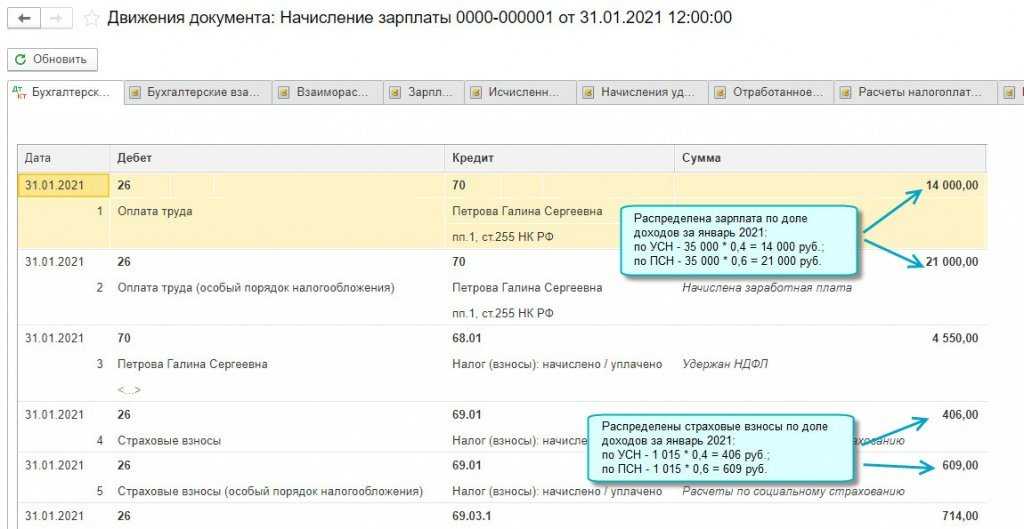

ИП, на патенте — торговля, на УСН — прочая деятельность (в данном случае аренда). Так как что в УСН (доходы), что в патенте не важны расходы — то хотели обойтись «малой кровью». Торговля оформляла выручку документов через «Поступление наличных» с видом операции «Оплата от покупателя». УСН — шёл целиком по банку.

Поставили в торговлю банковский терминал — для оплаты картами. И — как всегда — «всё пропало». Оформляем выручку через «Оплату платёжными картами» с любым видом операции (что «Оплата от покупателя», что «Розничная выручка»). Соответственно, по выписке банка продажа «закрывается». Но — всё попадает в УСН.

Вообще, как-то с оплатами картами при нескольких видах деятельности — не просто.

Продолжу тему патента и оплат по карте. Эквайринг, особенно при работе на патенте — штука хитрая. Патент имеет «срок годности», и деньги, которые приходят от банка по завершении патента (патент заканчивается 31 декабря, деньги приходят 06 января следующего года) не могут быть отнесены к «старому патенту».

Как «вылечил» (при условии, что с 1 января пошёл «новый патент») Изменил дату выписки с 06 января на 31 декабря. Провёл. Сказал, что данные «скорректированные вручную». Сохранил. Изменил дату на 06 января Зашёл в проводки, поменял даты с 31 декабря на 06 января. Там, где необходимо — поменял патент (во всех случаях, где был указан «старый»).

Методика и сроки выявления доходной части

Предлагаю ознакомиться с предложенной информацией в форме таблицы.

| № п\п | Критерий | Характеристика |

| 1 | Метод определения доходов | Независимо от выбранного налогового режима применим один общий кассовый метод учитывания дохода. С целью просчета части дохода, прежде стоит выяснить его сумму. Она выявляется, опираясь на данные 4-го пункта отчета «КУДиР», а в регистре «КУДиР 1-го раздела это соответствует 5-му пункту доходы. ЕНВД использует сведения бухучета при выявлении дохода и использует пункт универсального отчета доход ЕНВД 1-го раздела регистра «КУДиР |

| 2 | Период | По ЕНВД доходная величина исчисляется кварталом, в то время как УСН накапливает их по нарастающей за весь год. Так, машина Вам посчитает доход за год по нарастающей, а затем скорректирует полученную цифру ежеквартально |

Дабы не запутаться в учетных периодах различных режимов Минфин нам рекомендует выбрать его как годовой для обоих вариантов.

Машина содержит опцию распределенные расходы УСН/ЕНВД для просмотра доходной части, что доступно в анализе учета по УСН. Существующий в ПО коэффициент применяется исключительно для единоналожников.

Раздельный учет доходов при совмещении режимов

Основное правило работы заключается в разделении дохода в разрезе работы на УСН и ЕНВД. Это осуществляется с целью выявления части дохода по режимам во всем объеме доходов для дальнейшего перераспределения трат

Также важно соблюдать данное при определении базы налогообложения в рамках УСН

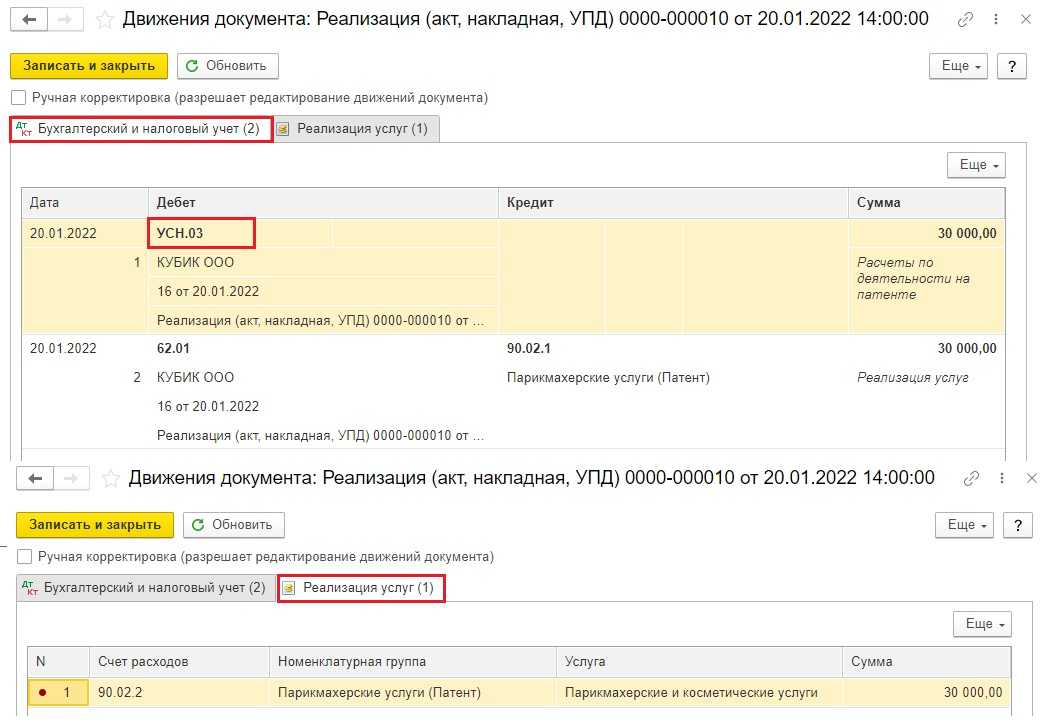

Машина все предусмотрела и предлагает Вам даже разные доходные субсчета для двух режимов. Так, бухсчета по УСН завершаются единицей, а по ЕНВД оканчиваются на двойку.

Доходные бухсчета Вы прописываете в реализации (акты, накладные).

Чтобы посчитать часть доходов, полученных в рамках УСН, разделите их на те доходы, что заработаны по всем Вашим видан работы.

Создаём статьи затрат

Первое, что нужно сделать — правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел «Справочники» пункт «Статьи затрат»:

Переходим в папку «Оплата труда и налоги и сборы». Наша задача создать в этом списке две статьи: «Оплата труда (ЕНВД)» и «Оплата труда (УСН)»:

Вот как нужно заполнить статью затрат «Оплата труда (ЕНВД)»:

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат «Оплата труда (УСН)»:

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

ИП с наемными работниками совмещает ЕНВД и УСН

Допустим, работники задействованы в деятельностях, облагаемых по разным режимам.

В этой ситуации порядок учета взносов по работникам достаточно прост: суммы уплаченных взносов по каждому работнику учитываются в уменьшение налога по тому виду деятельности, в котором он задействован.

Взносы ИП в данной ситуации будут учитываться пропорционально полученным доходам по каждому из видов деятельности, облагаемых по разным режимам налогообложения.

Любая ситуация, связанная с учетом страховых взносов при совмещении спецрежимов, не предусмотрена НК РФ, но рассмотрена разъясняющими Письмами Минфина и ФНС

Именно поэтому важно перед расчетом обязательств ознакомиться со сложившейся практикой уменьшения налога на каждом из режимов

Взносы с «суммы превышения», погашение задолженности по взносам

Можно ли уменьшить налог на сумму погашенной задолженности по взносам за предыдущий календарный год, а также на сумму взносов в размере 1% с доходов, превышающих 300 тыс. рублей за расчетный период?

Сумма налога, исчисленная за налоговый период, может быть уменьшена на те взносы, которые были уплачены в этом налоговом периоде (подп. 1 п. 1.2 ст. 346.51 НК РФ).

Таким образом, ИП вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде взносов, в том числе в размере 1% с доходов, превышающих 300 тыс. рублей. Также патентный налог можно уменьшить на сумму погашенной задолженности по взносам, в том числе за предыдущий год.

Распределение предъявленной суммы НДС

Работник занят в одном виде «патентной» деятельности

Как учесть страховые взносы при исчислении сумма налога по всем патентам, полученным в календарном году, если ИП использует работников только по одному из патентов?

В 2021 году налоговым периодом признается календарный месяц, если патент выдан на весь год. Если же патент выдан на 11 месяцев и меньше, то налоговый период — это срок, на который выдан патент (п. 1.1 и п. 2 ст. 346.49 НК РФ).

Если ИП в календарном году получил несколько патентов, и наемные работники заняты в деятельности хотя бы по одному из патентов, то 50-процентное ограничение применяется при уменьшении суммы налога, исчисленного в отношении всех патентов, у которых налоговый период (период действия) приходится на тот период, когда ИП использовал труд работников.

- патент № 1 со сроком действия 01.01.2021 — 31.03.2021;

- патент № 2 со сроком действия 01.01.2021 — 31.12.2021;

- патент № 3 со сроком действия 01.07.2021 — 01.10.2021.

Как вести раздельный учёт расходов при совмещении УСН с патентом

Если вы совмещаете УСН «Доходы минус расходы» с патентом, важно правильно распределять расходы. Расход учитывают по той системе налогообложения, к которой он относится

Иногда бывают сложные ситуации, когда расход нельзя отнести только к одной из систем. Распространённый пример — аренда офиса.

Учитывайте такой расход пропорционально доходам по каждой из систем. Если вы получаете одинаковые доходы, то только половину общего расхода вы можете учесть в УСН.

Некоторые расходы Андрея относятся и к патенту, и к УСН — аренда помещения и зарплата сотрудников. Месячный доход от кафе 300 000 рублей, а от оптовой торговли 150 000 рублей. Общих расходов за месяц 100 000 рублей. В УСН можно учесть только 33 333 рублей = 100 000 рублей х (150 000 рублей/450 000 рублей).

При проверке налоговая может запросить документы, подтверждающие ведение раздельного учёта. Так она убедится, что вы не завысили расходы и заплатили налог правильно.

Для раздельного учёта можно завести отдельную книгу. Закон не устанавливает её форму, поэтому можете разработать удобную для вас. Записывайте в неё доходы и расходы по каждой из систем, а также общие расходы. А в конце месяца подводите итоги и распределяйте общие расходы по разным системам.

Страховые взносы у индивидуальных предпринимателей

Если индивидуальные предприниматели привлекают наемных работников, то они являются страхователями по двум основаниям: в отношении самих себя (в фиксированном размере) и в отношении нанимаемых лиц.

Фиксированный размер взносов в ФФОМС рассчитывается по формуле:

МРОТ x 5,1 % x 12.

Примечание: * Напоминаем, что с 1 июля 2016 года МРОТ составляет 7 500 руб. (Федеральный закон от 02.06.2016 № 164-ФЗ). В решениях «1С:Предприятие 8» новое значение МРОТ поддерживается с выходом очередных обновлений. О сроках см. в «Мониторинге изменений законодательства».

Фиксированный размер взносов в ПФР зависит от величины дохода, полученного предпринимателем за год, и определяется следующим образом:

Доход необходимо определять по правилам, предусмотренным НК РФ в зависимости от системы налогообложения, которую применяет ИП:

ИС 1С:ИТС

О страховых взносах на пенсионное, медицинское и социальное страхование см. в одноименном справочнике в разделе «Налоги и взносы».

В «1С:Бухгалтерии 8» редакции 3.0 постоянная и переменная часть фиксированных страховых взносов в ПФР учитываются обособленно. Для удобства будем использовать следующие термины, принятые в программе:

В соответствии с частью 2 статьи 16 Закона № 212-ФЗ фиксированные страховые взносы (взносы за себя) за календарный год необходимо уплатить в следующие сроки:

НДС при совмещении ОСНО и ЕНВД

Как уменьшить налог на размер страховых взносов

Налог, исчисленный в связи с применением упрощенной системы налогообложения с объектом «доходы» (и авансы по нему), или единый налог на вмененный доход могут быть уменьшены ИП на сумму уплаченных им страховых взносов на пенсионное и медицинское страхование в налоговом (отчетном) периоде (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК РФ соответственно).

Важно помнить два момента, выполнение которых необходимо для уменьшения налога:

взносы должны быть уплачены в бюджет (имеются платежные поручения, квитанции, банковские чеки и т.д.). Некоторые предприниматели считают, что для уменьшения налога достаточно того, что взносы были начислены налоговым органом. Это не так;

уменьшение налога производится за тот отчетный или налоговый период, в котором была произведена оплата взносов. Частое заблуждение предпринимателей – взносы уменьшают налог за тот период, за который они начислены. Например, фиксированные взносы за 2018 г. были оплачены в феврале 2019 г. Вопрос: за какой период можно уменьшить налог по УСН на взносы. Поскольку взносы оплачены в I квартале 2019 г., то и уменьшаться будет аванс по УСН за I квартал 2019 г.

В случае, если у ИП имеются наемные работники, он также имеет право уменьшить аванс, налог по УСН или ЕНВД на сумму уплаченных взносов с заработной платы работников и взносов ИП, но не более чем 50% от суммы исчисленного налога, то есть только наполовину (п. 3.1 ст. 346.21, п. 2.1. ст. 346.32 НК РФ соответственно).

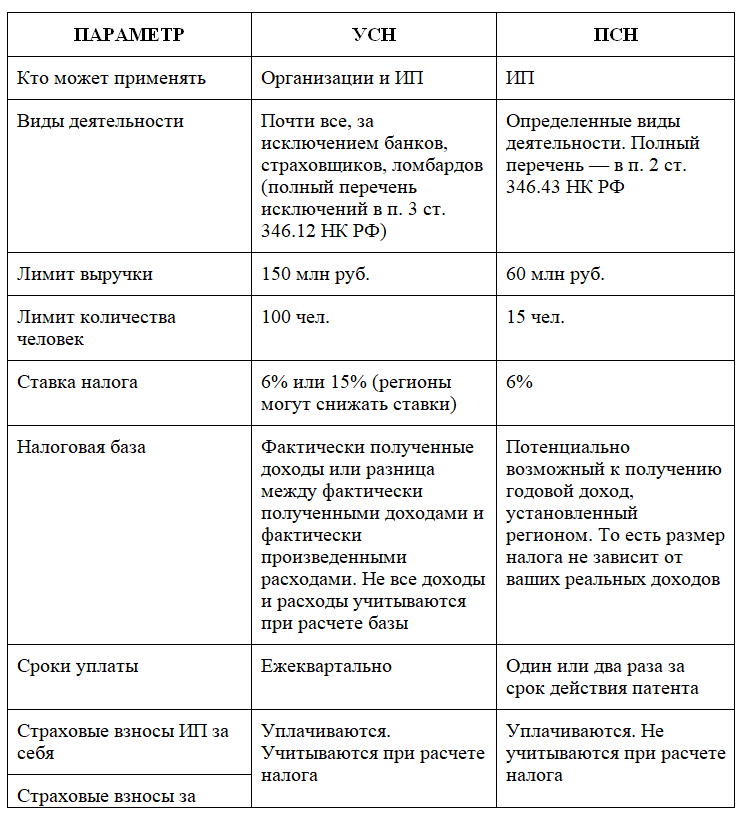

Налог, уплачиваемый в связи с применением ПСН, на страховые взносы индивидуального предпринимателя или взносы, уплаченные за работников, не может быть уменьшен (гл. 26.5 НК РФ не предусматривает такой возможности).

Порядок уменьшения исчисленного налога предусмотрен для каждой системы налогообложения в отдельности. НК РФ не рассматривает ситуаций, когда предприниматель выбирает не один режим уплаты налогов, а несколько. Так, предприниматель имеет право совмещать несколько спецрежимов, например, ЕНВД и УСН, УСН и ПСН, ПСН и ЕНВД, и даже ЕНВД, ПСН и УСН вместе.

Как в такой ситуации действовать налогоплательщику, рассказывают Письма ФНС и Минфина РФ. Рассмотрим несколько ситуаций и варианты уменьшения налога.

Учет страховых отчислений при УСН «доходы минус расходы» и ЕНВД с работниками

В этом случае сумму вмененного налога также можно снизить до 50% на сумму отчислений за наемных работников. А что касается упрощенки, то снижается уже не сумма налога, а страховые отчисления учитываются как расходы.

- Если работники задействованы везде, то расходы на страхование себя и сотрудников попадают в расходы УСН в полном объеме, пропорционально размеру полученного дохода. ЕНВД уменьшается согласно ограничению наполовину взносов, уплаченных за часть работников и в фиксированном размере пропорционально доходу. Распределяйте взносы грамотно.

- При участии работников только в деятельности, облагаемой вмененным налогом, его также можно снизить вдвое за счет взносов за сотрудников, а доход по УСН уменьшается на всю сумму фиксированных платежей за ИП.

- При занятости работников только в деятельности на упрощенке учитывайте все платежи за сотрудников и за себя, относящиеся к этой деятельности, в составе расходов по УСН. Уменьшить ЕНВД можно только на фиксированные взносы за себя.

Автор статьи: Любовь Евграфова

Если вы совмещаете режимы — работайте в веб-сервисе Контур.Бухгалтерия. Система сама рассчитает налоги и поможет распределить взносы, составит отчеты на основании бухучета. Простой учет, зарплата, отчетность через интернет и консультации наших экспертов. Работайте в сервисе бесплатно первые 14 дней.

Как присвоить расходный признак

Машина имеет специальное поле для отображения затрат, в котором Вам стоит определиться с предложенными параметрами:

- Распределяются – предложен для тех трат, что не сопоставляется с конкретно одним налогооблагаемым режимом, а требуют своего разделения;

- Принимаются– разработан исключительно для тех трат, что относятся к УСН, когда они заносятся в КУДиР;

- Не принимаются работает для всех трат в рамках двух работающих режимов, не перечисленных нормами НК РФ, и соответственно они не могут быть отображены в КУДиР.

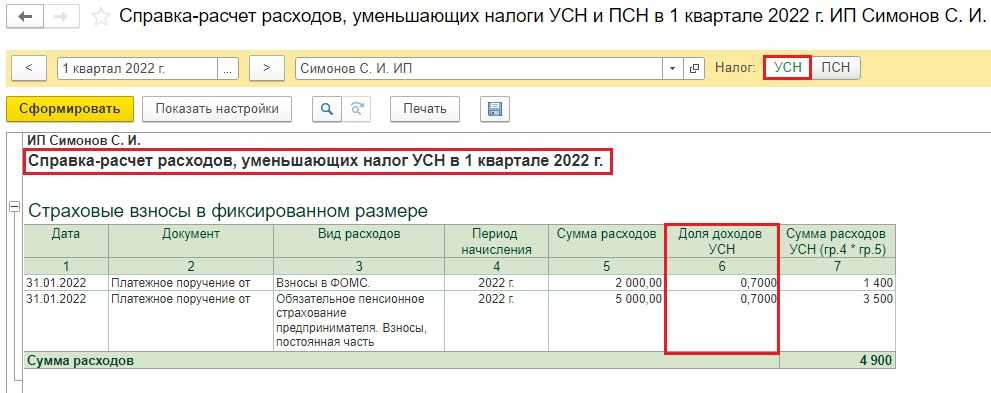

Для упрощенцев существует порядок исчисления общих перераспределяемых затрат и он представляет собой умножение доходной части на общие затраты. Машина в регламентном режиме ежеквартально с применением алгоритма закрытия месяца проводит опцию распределения расходов по видам деяельности для упрощенцев. Затем Вы увидите, что полученная величина появится в книге доходов и расходов УСН.

Не забывайте перепроверять все, что исчисляет машина. Это намного уменьшит шансы на некорректное отображение сведений по налогам, что непременно ведет за собой штрафы. С целью проверки доли дохода для последующего распределения трат по УСН, машина содержит ряд отчетных форм:

- Универсальный отчет по регистру накопления первого раздела книги учета доходов и расходов в основных данных. Здесь предлагается к рассмотрению пятая графа по сумме полученных доходов при УСН и она равняется четвертому пункту первого раздела отчета «КУДиР УСН». Пункт доходов ЕНВД» подразумевает сумму полученных доходов единоналожниками, исчисленной с применением кассового метода.

- Отчет «Анализ учета по УСН».

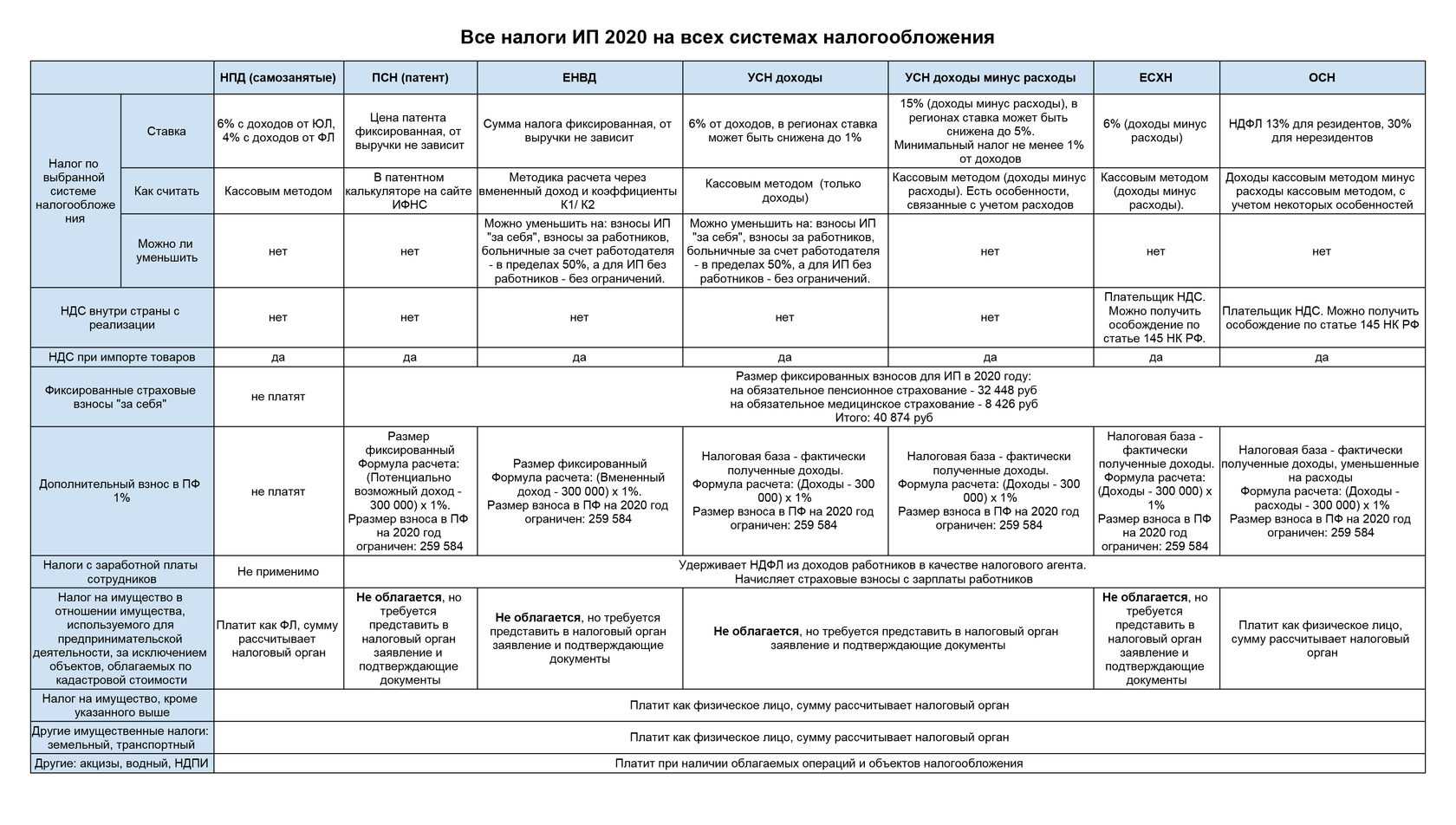

Страховые взносы у ИП

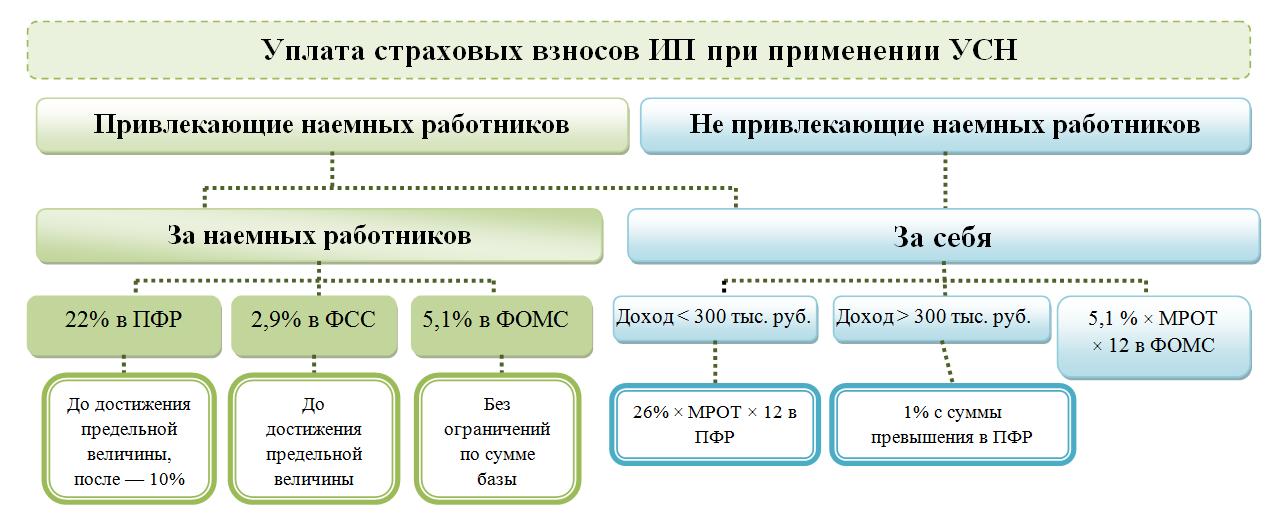

ИП платят страховые взносы за себя и за своих наемных работников. За себя предприниматели уплачивают взносы в фиксированном размере только в ПФР и ФФОМС. Платить взносы в ФСС можно добровольно, но нужно учитывать, что они не будут уменьшать налоги.

ФНС определила размер отчислений ИП за себя, больше он не связан с МРОТ. В 2021 году размер платежа в ФОМС равен 8 426 рублей. В ПФР — 32 448 рублей, если ваш доход составляет не более 300 000 рублей. Если же доход выше, то вы должны выплачивать в ПФР фиксированную часть 32 448 рублей и 1% от превышающей суммы, но не более чем 259 584 рубля (32 448 рублей в восьмикратном размере). Рассчитать взносы за неполный год можно с помощью нашего бесплатного онлайн-калькулятора.

За своих работников предприниматель, как и любая организация, должен осуществлять платежи в ПФР, в ФФОМС, в ФСС.

Общие понятия

Вам должно быть известно, что Вы не отвечаете за обязательность разделения учетов в рамках нескольких режимов. Однако возникающие вследствие несоблюдения данного правила ошибки, к примеру по некорректному определению объекта налогообложения, Вам могут начислить штраф и прийти с проверкой сотрудники ФНС. Объект и база налогообложения непосредственно влияют на сумму к перечислению в бюджет и тут возникают разнообразные штрафные санкции в связи недоначисленными налогами.

Разделение учета поможет Вам корректно посчитать Ваш годовой доход с целью контроля граничной суммы по УСН.

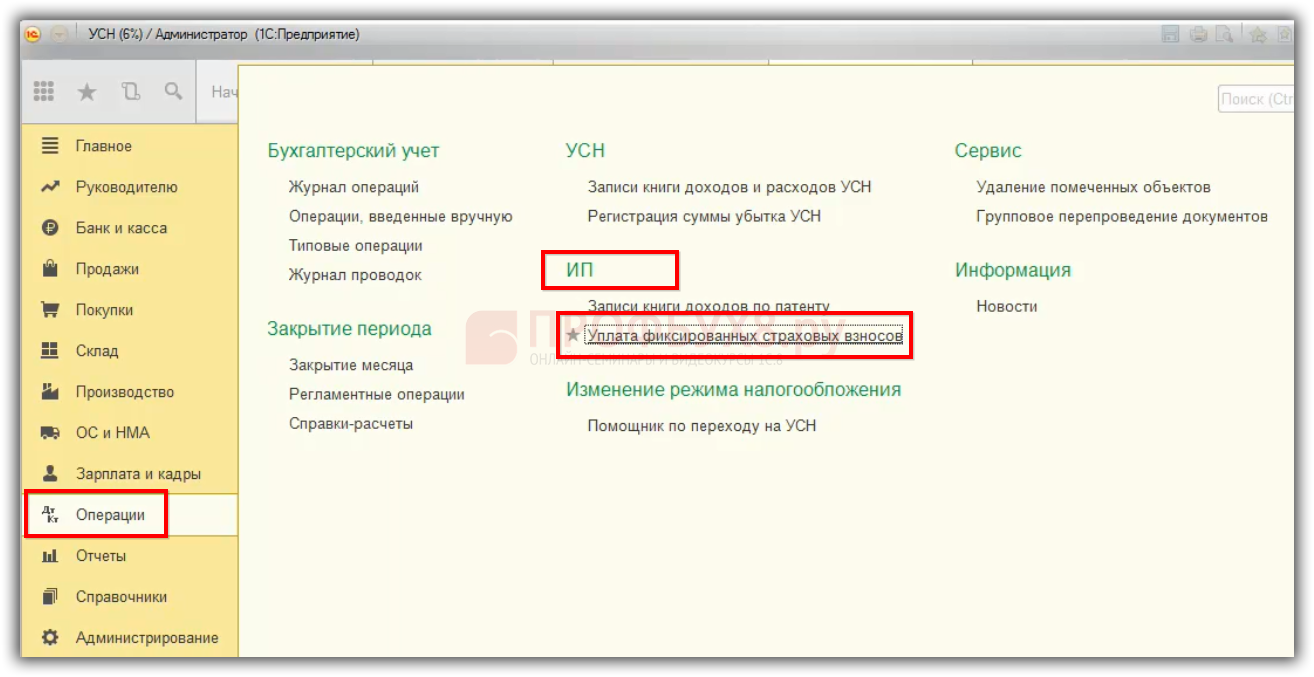

Помощник уплаты фиксированных страховых взносов

Доступ к Помощнику осуществляется любым из следующих способов:

Фиксированные страховые взносы можно уплачивать как одним платежом, так и разделить на несколько частей, уплачиваемых ежеквартально или ежемесячно. Уплата страховых взносов несколькими платежами в течение года позволяет снизить налоговую нагрузку ИП.

При уплате страховых взносов в течение года их расчет в программе выполняется нарастающим итогом с учетом ранее уплаченных сумм. Для взноса в ПФР фиксированного и для взноса в ПФР с доходов расчет выполняется отдельно, поэтому взнос в ПФР с доходов можно уплачивать в течение текущего года с момента, когда сумма дохода превысит 300 000 руб.

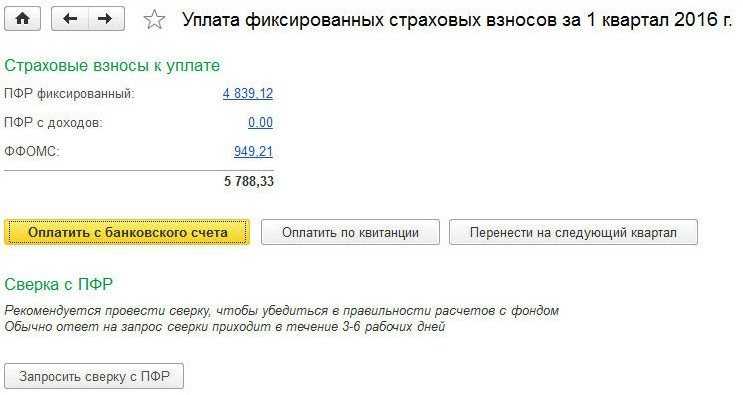

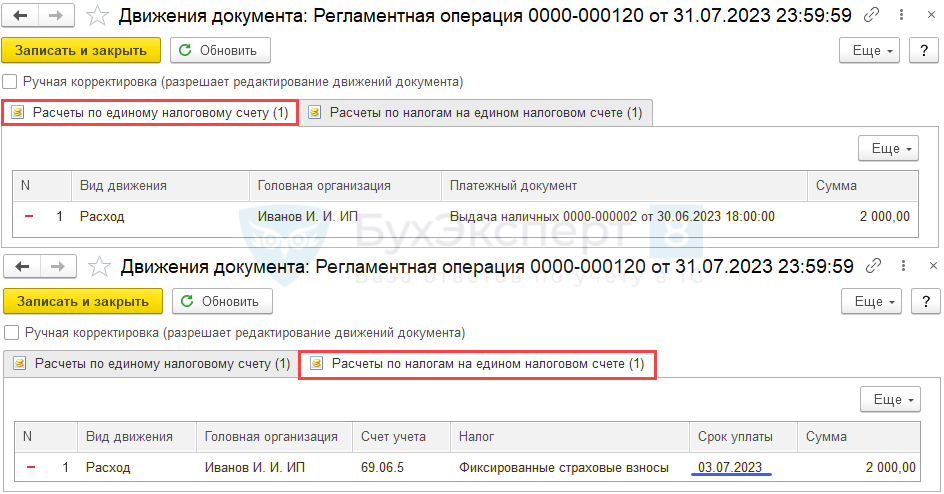

Индивидуальные предприниматели могут уплачивать налоги и взносы, в том числе и фиксированные страховые взносы, как с расчетного счета, так и наличными денежными средствами через кассу банка. Способ оплаты выбирается в форме Помощника (рис. 1).

Рис. 1. Помощник «Уплата фиксированных страховых взносов»

Для расчета взносов в ПФР доход определяется следующим образом. Как сумма:

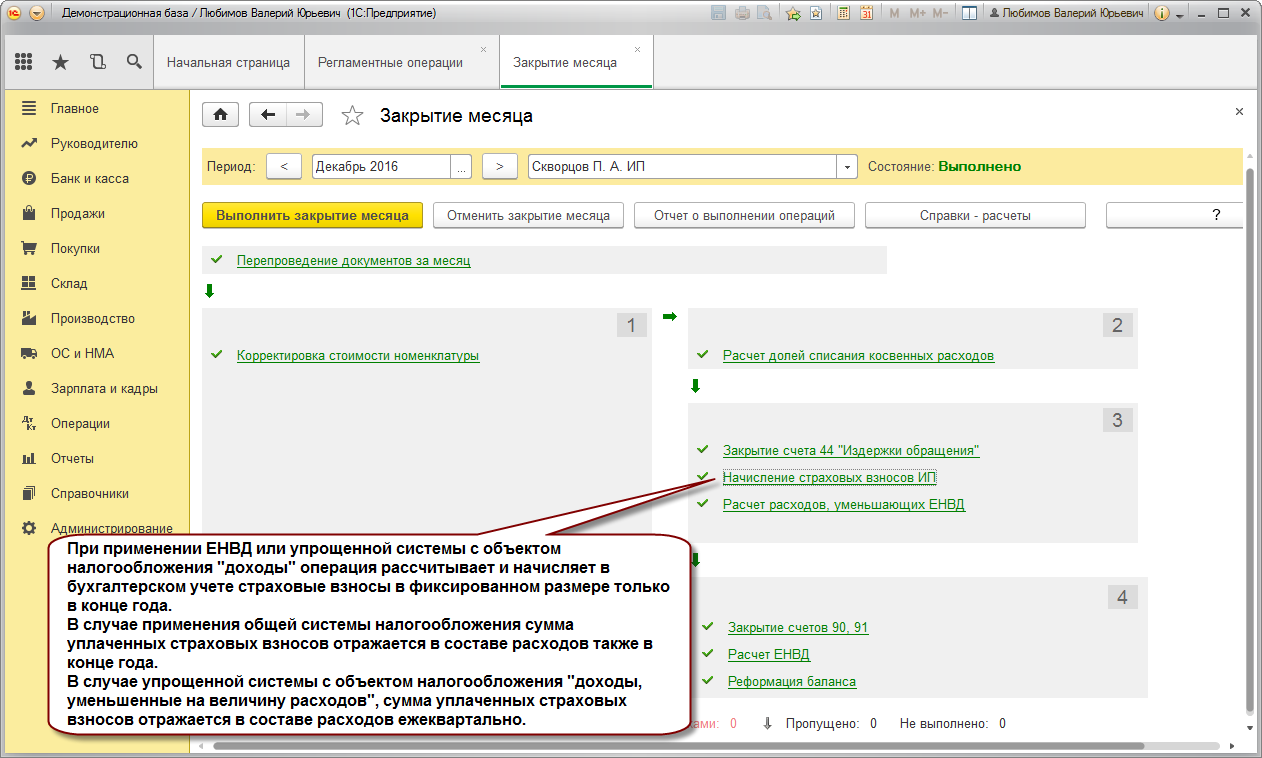

В «1С:Бухгалтерии 8» редакции 3.0 подлежащие уплате (уплаченные) в течение года страховые взносы в бухгалтерском и налоговом учете отражаются регламентной операцией Начисление страховых взносов ИП, входящей в обработку Закрытие месяца. Операция выполняется раз в год или раз в квартал в зависимости от применяемой системы налогообложения.

Обратите внимание, для повышения удобства работы налогоплательщиков, применяющих УСН, ЕНВД или совмещающих указанные режимы, начиная с версии 3.0.43 в «1С:Бухгалтерии 8» предназначены специализированные обработки: помощник Отчетность по УСН и помощник Отчетность по ЕНВД

Как рассчитать страховые взносы за ИП

Размер страховых взносов за ИП зависит от доходов. Если годовой доход превышает 300 000 рублей, нужно доплатить взносы — 1% от суммы превышения. При совмещении нескольких систем налогообложения сложите доходы по каждой из них.

- На УСН «Доходы» для расчёта взносов берётся весь доход. На УСН «Доходы минус расходы» — доходы за вычетом расходов. Казалось бы, это очевидно, но права учитывать расходы при расчёте предприниматели добились только в 2020 году.

- На патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер дохода считается так: на обратной стороне патента найдите строку 010 скорректируйте эту сумму на количество месяцев из строки 020.

Чтобы Эльба учла ваш доход по патенту, в годовой задаче по взносам укажите размер потенциального дохода и период, на который вы купили патент.

У Андрея годовой доход по УСН 2 миллиона рублей. Потенциальный доход по патенту 320 000 рублей в год. Посчитаем 1% от доходов свыше 300 000 рублей:

(2 миллиона + 320 тысяч — 300 тысяч) х 1% = 20 200 рублей.

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог иногда до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2024 году для УСН предоставлена статьёй 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

Появились вопросы? Опытный бухгалтер поможет

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 28-го числа месяца, следующего за отчётным периодом (28 апреля, 28 июля, 28 октября соответственно).

Теперь о страховых взносах. Для ИП это фиксированная сумма, которую каждый предприниматель должен перечислить на свое пенсионное и медицинское страхование (кроме режимов НПД и АУСН). В 2024 году фиксированный размер взносов за себя составляет 49 500 рублей, и эта сумма должна быть полностью перечислена до конца текущего года. Если годовой доход ИП превысит 300 000 рублей, то необходимо заплатить также дополнительный взнос в размере 1% свыше этого лимита. Например, с дохода 580 000 рублей дополнительный взнос составит (580 000 — 300 000) * 1%) 2 800 рублей. Дополнительный взнос перечисляют позже — до 1 июля следующего года.

Работодатели (организации и ИП) платят страховые взносы за своих работников и исполнителей по договорам ГПХ по следующим тарифам. Причем делать это надо ежемесячно, не позднее 28-го числа месяца, следующего за отчетным.

Все предыдущие годы для уменьшения исчисленных авансов и налога на УСН Доходы необходимо было перечислить взносы за себя в течение отчетного периода. Например, если ИП хотел уменьшить аванс за 1 квартал, он должен быть заплатить часть фиксированных вносов не позже конца марта. Дополнительный взнос учитывался в том году, когда он был перечислен — текущем либо следующем.

При этом ИП без работников могут учитывать для уменьшения налога всю сумму уплаченных взносов. Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Распределяйте «страховые» расходы

Если вы ведете несколько видов деятельности и совмещаете упрощенку и вмененку, то учет доходов и расходов нужно вести раздельно по спецрежимам. Это касается и расходов на страхование. Страховые платежи распределяйте по видам деятельности: часть из них будет учитываться при расчете единого упрощенного налога, а другая — при расчете вмененного.

Отчисления за работников распределяйте в зависимости от вида деятельности, в котором они заняты. Если же работник задействован сразу в двух, нужно разделить платежи пропорционально получаемым доходам по каждому виду деятельности. Это же касается всех расходов, которые невозможно распределить. Чтобы сопоставить доходы от упрощенки и вмененки, нужно считать их за весь год нарастающим итогом. ИП помимо отчислений за работников также распределяет собственные взносы.

Предварительная настройка

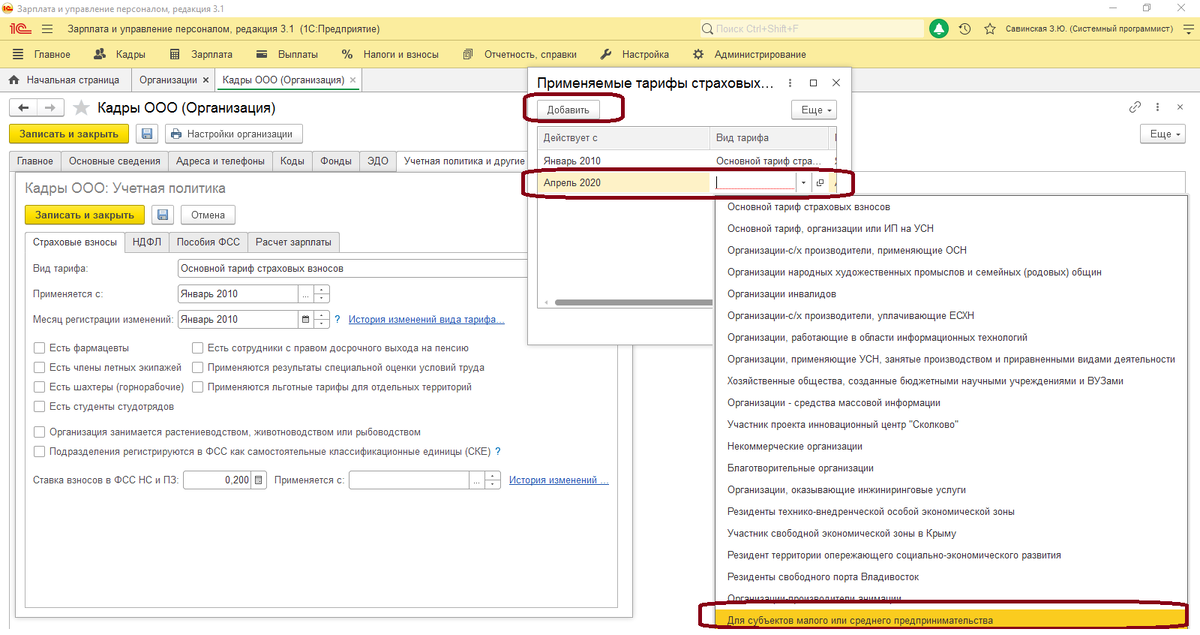

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Настройка учета

Первым делом приступим к настройке учета наших взносов. Они настраиваются там же, где и зарплата. В меню «Зарплата и кадры» выберите пункт «Настройки зарплаты».

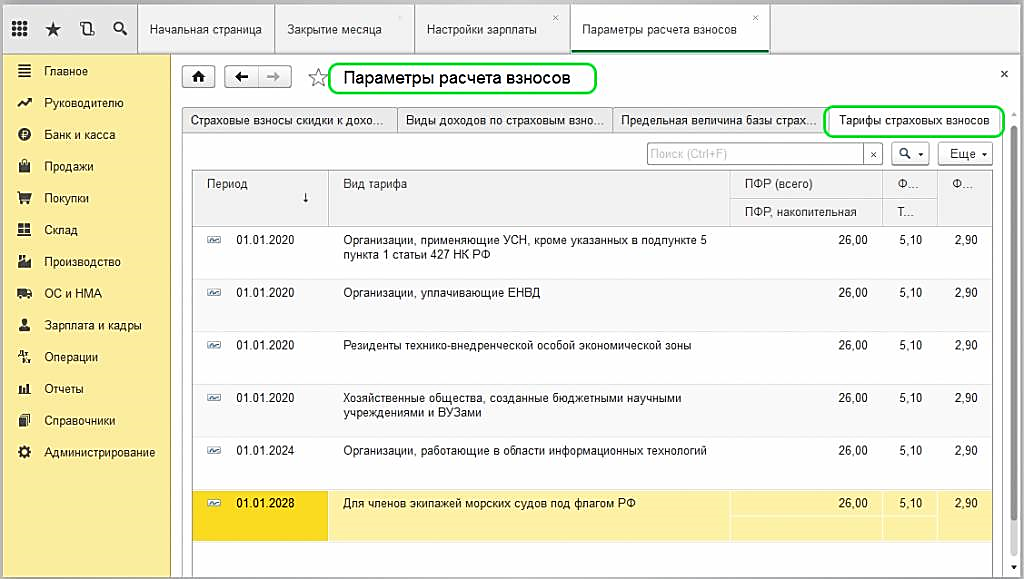

Перейдя по гиперссылке «Страховые взносы» в разделе «Классификаторы» вы можете просмотреть параметры расчета взносов

Заострять внимание на них не будем, так как данные в этих регистрах уже заполнены в типовой поставке конфигурации по действующему законодательству

Теперь перейдем непосредственно к настройке учета наших взносов. В форме настройки зарплаты выберите пункт «Порядок учета зарплаты».

В открывшемся окне перейдите в раздел «Страховые взносы» и заполните нужные поля.

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

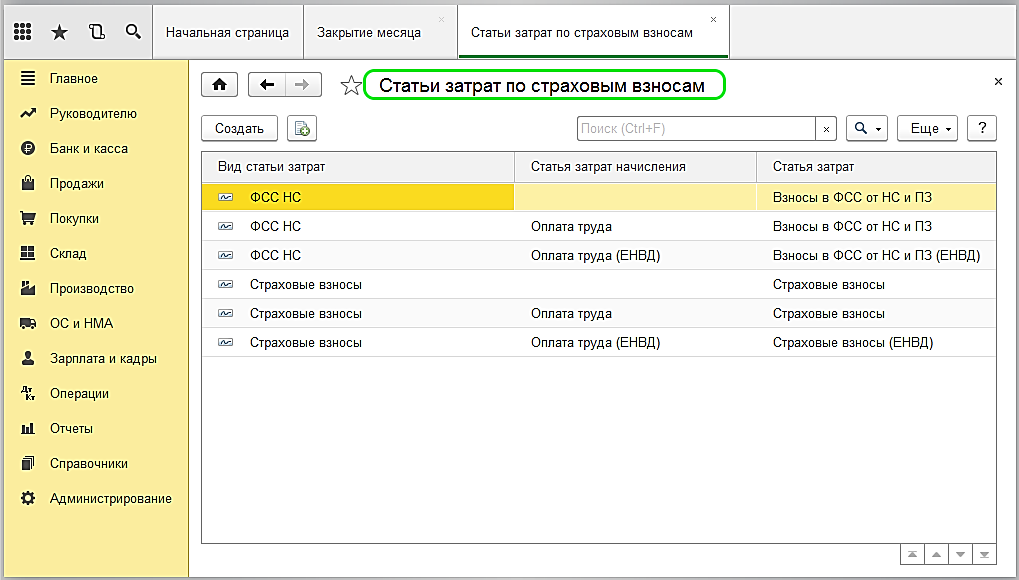

Статьи затрат

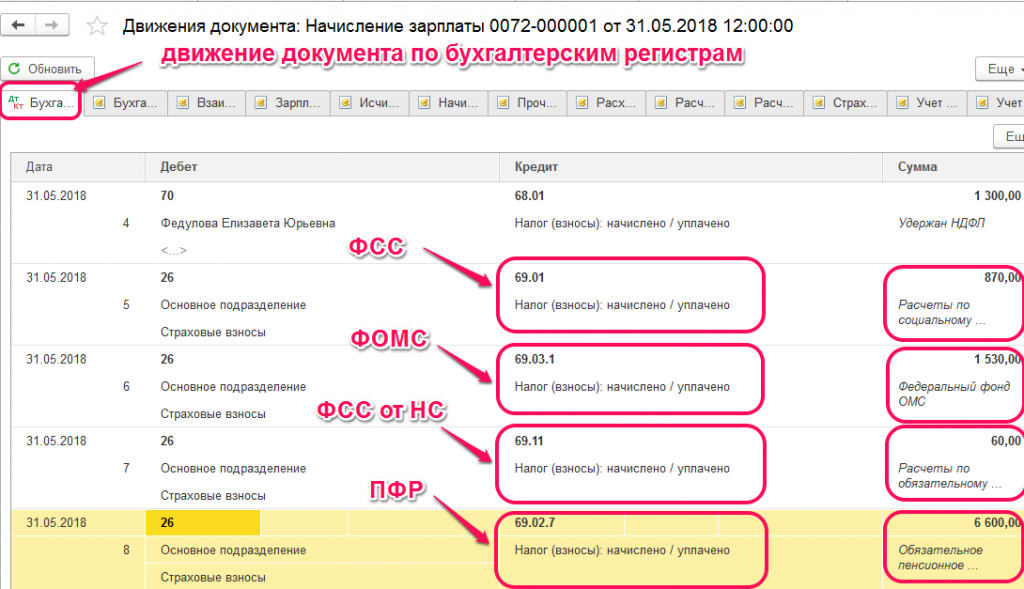

Для правильного отражения в бухучете страховых взносов нужно сделать еще одну настройку. В форме настройки зарплаты выберите пункт «Статьи затрат по страховым взносам». Именно здесь настраивается порядок отражения обязательных взносов с ФОТ на бухгалтерских счетах.

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

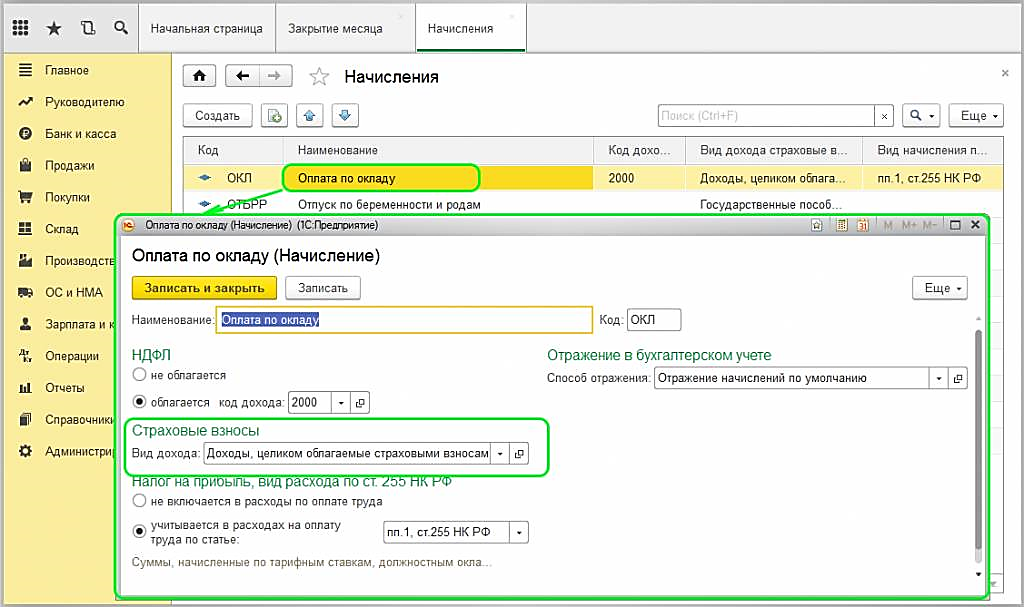

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Вернемся на форму настройки зарплаты. В разделе «Расчет зарплаты» выберем пункт «Начисления».

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Откройте любое начисление. Вы увидите поле «Вид дохода». Именно от указанного в нем значения будет зависеть, начисляться по нему страховые взносы или нет. В нашем примере мы открыли одно из стандартных начислений, поэтому здесь уже все заполнено, но при добавлении новых не забывайте указывать вид дохода.

Организация раздельного учета

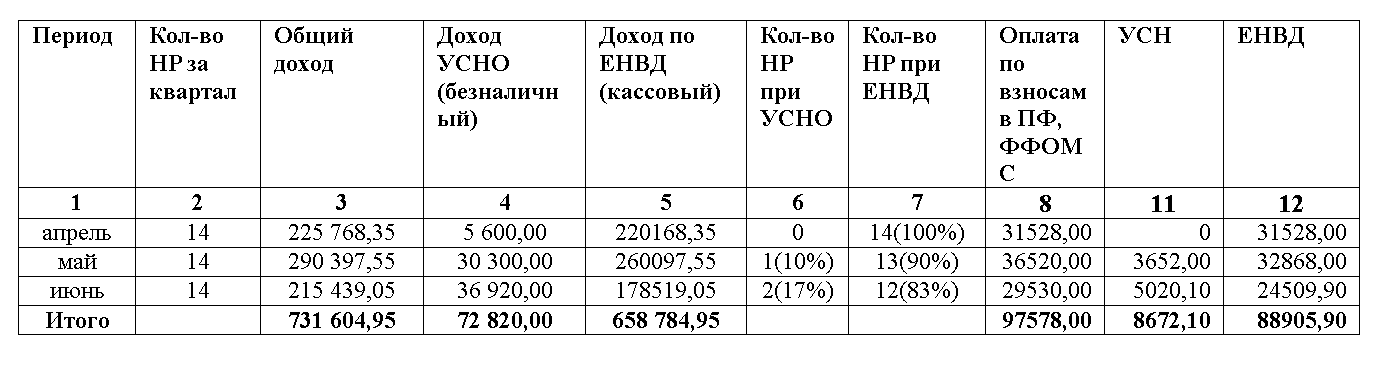

Рассмотрим изложенную методику на примере.

Пример

Предположим, что организация занимается оказанием услуг по мойке автомобилей. Услуги, оказанные физическим лицам, относятся к виду деятельности, облагаемому ЕНВД, оказанные юридическим лицам — налогом на прибыль.

За месяц были оказаны следующие услуги:

|

Вид мойки |

Цена |

Количество |

Сумма |

||||

|

всего |

в т.ч. физ. лицам |

в т.ч. юр. лицам |

всего |

в т.ч. физ. лицам |

в т.ч. юр. лицам |

||

|

ручная |

200 |

400 |

300 |

100 |

80 000 |

60 000 |

20 000 |

|

бесконтактная |

350 |

1 000 |

400 |

600 |

350 000 |

140 000 |

210 000 |

Все расходы косвенные, они распределяются по видам деятельности облагаемым ЕНВД и не облагаемым пропорционально доходам, и распределяются по видам оказанных услуг так же пропорционально доходам.

В данном случае доходы должны быть отражены на разных субсчетах и выбрана соответствующая номенклатурная группа. Применительно к рассматриваемому примеру данные представлены в таблице 1.

Таблица 1

|

Счет доходов |

Номенклатурная группа |

Сумма |

|

90.01.1 |

ручная |

20 000 |

|

90.01.2 |

ручная ЕНВД |

60 000 |

|

90.01.1 |

бесконтактная |

210 000 |

|

90.01.2 |

бесконтактная ЕНВД |

140 000 |

Общая сумма расходов за месяц по данным примера составила 350 000 руб. Доля выручки по видам деятельности, облагаемым налогом на прибыль, составила 0,534883 (230 000 / 430 000). Тогда на виды деятельности, облагаемые налогом на прибыль, приходится 350 000 x 0,534883 = 187 209 руб., а на виды деятельности, облагаемые ЕНВД — 162 791 руб.

Доля выручки по ручной мойке по деятельности, облагаемой налогом на прибыль, составила: 0,086956 (20 000 / 230 000). Тогда на оказание услуг по ручной мойке приходится: 187 209 x 0,086956 = 16 278,95, а на оказание услуг бесконтактной мойки: 187 209 — 16 278,95 = 170930,05.

Доля выручки по ручной мойке по деятельности, облагаемой ЕНВД, составила: 0,913043 (210 000 / 230 000). Значит, на оказание услуг по ручной мойке приходится: 162 791 x 0,913043 = 148 635,18, а на оказание услуг бесконтактной мойки: 162 791 — 148 635,18 = 14 155,82.

В учете будут сделаны следующие записи — см. табл. 2.

Таблица 2

|

Счет дебета / кредита |

Номенклатурная группа |

Сумма |

|

20 / 26 |

ручная |

16 278,95 |

|

20 / 26 |

ручная ЕНВД |

148 635,18 |

|

20 / 26 |

бесконтактная |

170 930,05 |

|

20 / 26 |

бесконтактная ЕНВД |

14 155,82 |

На схеме 3 представлено распределение доходов и расходов по видам деятельности по рассмотренному в статье примеру.

Схема 3

Как ИП, совмещающий УСН с ЕНВД, должен учитывать фиксированные страховые взносы

Минфин уточнил, на какую величину ИП вправе уменьшить налог при УСН на фиксированные страховые взносы, если он совмещает УСН (объект – «доходы») с ЕНВД и применяет наемный труд в деятельности, облагаемой ЕНВД.

В письме от 31.12.2019 № 03-11-11/104194 ведомство напоминает, что статьи 346.21 и 346.32 НК РФ разрешают налогоплательщикам, применяющим УСН с объектом «доходы» и ЕНВД, уменьшать единый налог на сумму страховых взносов на обязательное пенсионное, медицинское и социальное (на случай временной нетрудоспособности и в связи с материнством) страхование. При этом сумма соответствующего налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных расходов более чем на 50%.

Одновременно статья 346,21 разрешает ИП, не производящим выплаты физическим лицам, уменьшать всю сумму налога по УСН на уплаченные фиксированные страховые взносы.

По мнению Минфина, ИП, применяющие одновременно ЕНВД и УСН с объектом «доходы» и использующие труд наемных работников только в деятельности под ЕНВД, вправе уменьшить налог по УСН на сумму уплаченных фиксированных страховых взносов без применения ограничения в 50%.

При этом налогоплательщики, совмещающие применение УСН и ЕНВД, обязаны вести раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций по разным специальным налоговым режимам.

В случае невозможности распределения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

В аналогичном порядке следует распределять суммы уплаченных страховых взносов.

Фиксированные страховые взносы обязаны уплачивать индивидуальные предприниматели, а также лица, которые занимаются частной практикой и не производят выплаты и иные вознаграждения физлицам. К ним относятся медиаторы, оценщики, адвокаты и нотариусы. Фиксированные взносы за расчетный период подлежат уплате не позднее 31 декабря текущего календарного года. Взносы в фиксированном размере разрешается вносить единой суммой по итогам года или уплачивать их в течение всего года частями.

При величине годового дохода свыше 300 000 рублей, ИП доплачивает страховой взнос на пенсионное страхование в размере 1,0% с суммы совокупного дохода от всех видов осуществляемой деятельности, превышающей 300 000 рублей за год.

Взносы, исчисленные с дохода свыше 300 000 рублей, уплачиваются не позднее 1 июля года, следующего за истекшим расчетным периодом. Если ИП снимается с учета, он должен в течение 15 дней уплатить фиксированные страховые взносы за фактически прошедший период.

ИП освобождаются от уплаты фиксированных страховых взносов за периоды ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет. Также взносы не уплачиваются предпринимателем за время проживания с супругом-военнослужащим в местностях, где невозможно было осуществлять предпринимательскую деятельность.

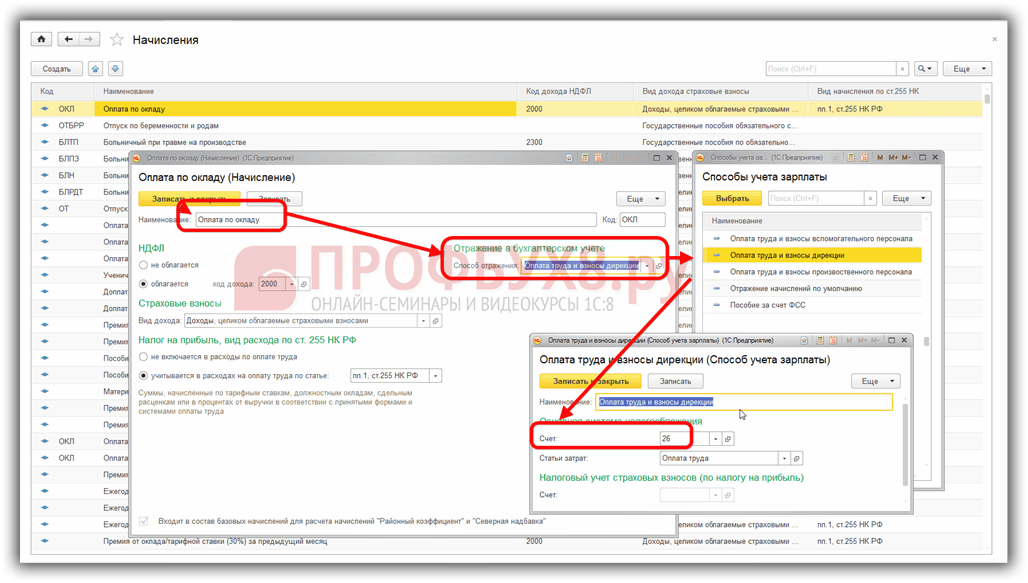

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Способы учета зарплаты»:

Наша задача создать в этом справочнике три способа учета зарплаты: «Оплата труда по ЕНВД», «Оплата труда УСН» и «Оплата труда УСН-ЕНВД».

Первый способ нужен для продавца, второй — для фотографа, а третий — для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты «Оплата труда ЕНВД»:

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты «Оплата труда УСН»:

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты «Оплата труда УСН-ЕНВД»:

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Соблюдайте ограничения

ИП без сотрудников уменьшают налог полностью, а ИП с сотрудниками и все ООО — только наполовину.

Пример про ИП на УСН без сотрудников

Андрей заработал 400 тысяч рублей за первое полугодие.

Налог УСН = 400 тысяч х 6% = 24 тысяч рублей

Из этой суммы Андрей вычел страховые взносы, которые заплатил в марте и июне — всего 27 990 рублей. Получилось, что УСН за полугодие равен нулю, и платить его не нужно. Да, и такое бывает:)

Пример про ИП на УСН с сотрудниками

С начала года до конца июня Оксана заработала 800 тысяч рублей и заплатила 50 тысяч рублей взносов — за себя и за одного сотрудника.

Налог УСН = 800 тысяч рублей х 6% = 48 тысяч рублей

У неё есть сотрудники, поэтому она может уменьшить налог только наполовину. В итоге УСН за полугодие получился 24 тысячи рублей.

Страховые взносы у индивидуальных предпринимателей

Если индивидуальные предприниматели привлекают наемных работников, то они являются страхователями по двум основаниям: в отношении самих себя (в фиксированном размере) и в отношении нанимаемых лиц.

Фиксированный размер взносов в ФФОМС рассчитывается по формуле:

МРОТ x 5,1 % x 12.

Примечание: * Напоминаем, что с 1 июля 2016 года МРОТ составляет 7 500 руб. (Федеральный закон от 02.06.2016 № 164-ФЗ). В решениях «1С:Предприятие 8» новое значение МРОТ поддерживается с выходом очередных обновлений. О сроках см. в «Мониторинге изменений законодательства».

Фиксированный размер взносов в ПФР зависит от величины дохода, полученного предпринимателем за год, и определяется следующим образом:

Доход необходимо определять по правилам, предусмотренным НК РФ в зависимости от системы налогообложения, которую применяет ИП:

ИС 1С:ИТС

О страховых взносах на пенсионное, медицинское и социальное страхование см. в одноименном справочнике в разделе «Налоги и взносы».

В «1С:Бухгалтерии 8» редакции 3.0 постоянная и переменная часть фиксированных страховых взносов в ПФР учитываются обособленно. Для удобства будем использовать следующие термины, принятые в программе:

В соответствии с частью 2 статьи 16 Закона № 212-ФЗ фиксированные страховые взносы (взносы за себя) за календарный год необходимо уплатить в следующие сроки: