Зарплата в режиме «сутки через трое»

Как рассчитать отпускные при уходе в отпуск сразу после выхода из декрета

Такое право у сотрудниц-матерей имеется, если рабочего стажа, дающего право на оплачиваемый отпуск, у них достаточно. Уход за ребенком в этот стаж не включают, а вот отпуск по беременности и родам идет в зачет.

Складывается ситуация, при которой у работницы в предшествующем периоде в 12 месяцев частично отсутствовали заработки. В таком случае Минтруда РФ в своем письме от № 14-1/В-972 от 25 ноября 2015 года поясняет необходимость замены расчетного периода: отсчет пойдет за месяц до ухода сотрудницы в декрет.

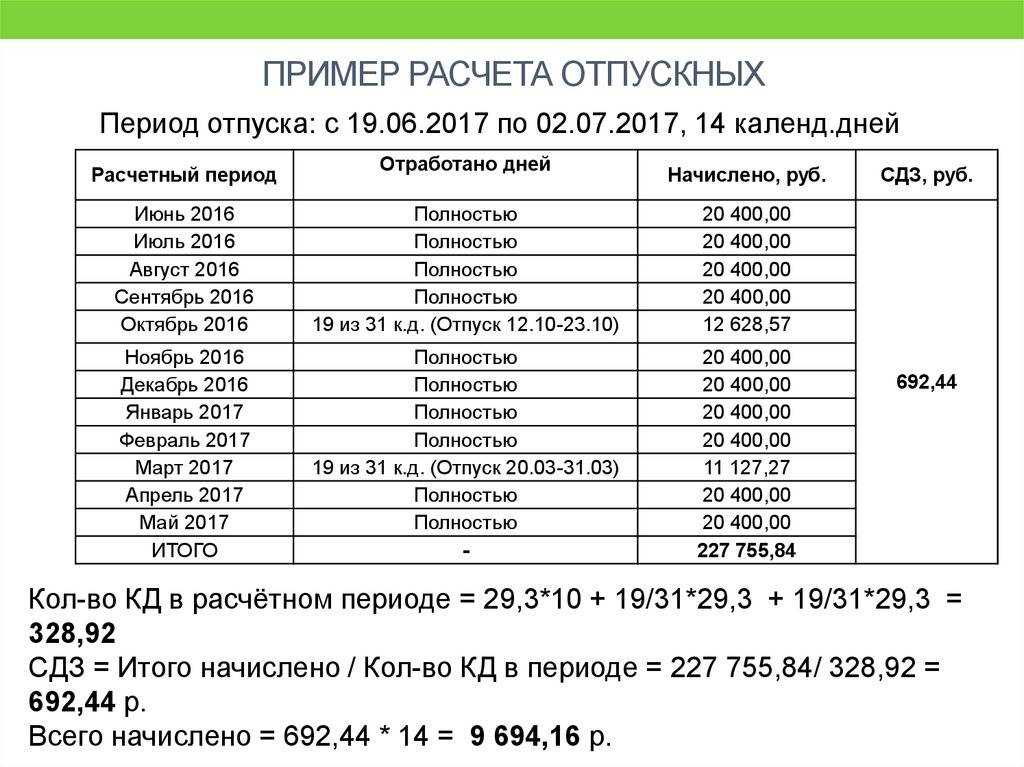

Рассчитаем на примере

Сотрудница Колмановская, работавшая на окладе в 30 000 руб., родила ребенка в 2014 году. В отпуск по беременности и родам она ушла в мае 2014 года, он закончился в сентябре 2014 года, после чего она взяла отпуск по уходу ха ребенком до 3 лет. В июле 2017 года, когда декрет завершился, Колмановская взяла очередной ежегодный отпуск в 28 дней. Поскольку расчетный период получился бездоходным, считать отпускные будем за год, предшествующий декрету: с мая 2013 года по конец апреля 2014 года. Положенная сумма отпускных будет зависеть от среднедневного заработка: 30 000 х 12 / 29,3 / 12 = 1023, 9 руб. Умножаем на количество дней в отпуске: 1023,9 х 28 = 28 668,9 руб. Столько положено выплатить отпускных Колмановской.

Определение отпускных и их значение для работника

Значение отпускных для работника:

- Отдых и восстановление сил – отпуск является обязательным для работника, чтобы он мог отдохнуть, восстановить силы и избежать переутомления. Недостаток отдыха может привести к снижению производительности и здоровья.

- Финансовая стабильность – отпускные позволяют работнику получить дополнительный доход в период отпуска, что обеспечивает его финансовую стабильность и позволяет планировать свои расходы.

- Права и гарантии – выплата отпускных является законным правом работника. Регулирующие нормы закона защищают интересы работников и обязывают работодателя выплачивать отпускные в соответствии с установленными нормами и сроками.

- Мотивация и удовлетворенность – возможность получить отпускные стимулирует работника к выполнению своих обязанностей, зная, что он будет вознагражден за свои усилия. Это повышает мотивацию и удовлетворенность работников своей работой.

Как рассчитать отпускные при суммировании рабочего времени

Если сотрудник трудится на таком режиме, среднедевной заработок не сможет служить расчетным показателем для исчисления отпускных. Для этого нужно использовать критерий среднечасового заработка: количество денег, заработанных за принятый в компании учетный период, поделенное на количество фактически отработанных за это время часов. Остальной порядок расчета не отличается от обычного.

Как это выглядит на примере

Организация работает по графику суммированного учета рабочего времени, обычна 40-часовая неделя. За учетный период принят месяц. Работник Соколовский, работающий на месячном окладе 40 000 руб., собрался в отпуск в марте 2017 года на 14 дней. За предыдущие 12 месяцев – с апреля 2016 года по февраль 2017 года – Соколовский отработал 1972 часа. За этот год им заработано: 40 000 х 12 = 480 000 руб. Среднечасовой заработок составит: 480 000 / 1972 = 243,4 руб. в час. Посчитаем, сколько часов отпуска нужно оплатить: 40 часов / 5 дней (рабочая неделя) х 14 дней отпуска = 112 часов. Отпускные составят: 112 х 243,4 = 27 260,8 руб.

Обновленные нормы оплаты отпусков при повременной оплате труда

Размер оплаты отпуска

Согласно новым правилам, размер оплаты отпуска работникам, получающим повременную оплату труда, составляет 100% среднего заработка за время отпуска. Кроме того, в соответствии с законодательством, работник может получить дополнительную выплату, если его заработок превышает размер минимальной заработной платы.

Расчет среднего заработка

Для определения среднего заработка работника за время отпуска необходимо учитывать дни отработанные за период, предшествующий отпуску. В расчете не учитываются дни простоя, нахождения на больничном или в отпуске без сохранения заработной платы.

Средний заработок работника рассчитывается суммированием его заработка за указанный период и делением полученной суммы на количество отработанных дней.

Дополнительная выплата

Если заработок работника превышает установленный размер минимальной заработной платы, ему положена дополнительная выплата в размере 20% от суммы превышения. Эта выплата необходима для обеспечения соблюдения прав работников на достойный уровень жизни и предоставления возможности отдохнуть в отпуске без значительного снижения доходов.

Пример расчета отпускных

Рассмотрим пример расчета отпускных на основе новых норм:

- Средний заработок работника за предшествующий период составляет 50 000 рублей;

- Размер минимальной заработной платы — 15 000 рублей;

- Количество отработанных дней — 30.

Сначала необходимо определить дополнительную выплату: (50 000 — 15 000) * 20% = 7 000 рублей. Затем расчет среднего заработка за время отпуска: 50 000 / 30 = 1 666,67 рублей. Далее, размер оплаты отпуска составит: 1 666,67 * 30 + 7 000 = 57 000 рублей.

Таким образом, обновленные нормы оплаты отпусков при повременной оплате труда предусматривают 100% оплату отпуска на основе среднего заработка и дополнительную выплату в случае превышения заработка над минимальной заработной платой. Эти изменения направлены на защиту прав работников и обеспечение равноправия в трудовых отношениях.

Как рассчитать отпускные, если сотрудник не отработал расчетное время полностью?

Иногда на практике возникают и такие ситуации, при которых сотрудником не полностью был отработан обязательный временной период. Например, когда служащий устроился на новое место работы совсем недавно. В таком случае все отработанное сотрудником время должно быть использовано по факту. Пример расчета отпускной выплаты, в данной ситуации, может выглядеть следующим образом:

Артемов И.В. был трудоустроен в ООО «Арт-объект». В июле 2019 года он пожелал уйти в положенный оплачиваемый отпуск. Период отдыха составил 14 календарных дней, о чем сотрудник указал в соответствующем заявлении о предоставлении ему отпуска, которое было подано на стол начальству. На момент ухода на отдых размер оклада Артемова И.В., в соответствии с положениями его трудового договора, а также с тарифной сеткой, действующей внутри организации, составлял 20 000 рублей. Однако в расчетном периоде 4 дня сотрудник пребывал на больничном. Именно поэтому за один из месяцев ему была начислена заработная плата в размере 16 190 рублей.

Процедура определения точной суммы отпускных начнется с установления среднего размера заработка Артемова И.В. Для этого необходимо осуществить следующие действия:

- Сначала суммируются все выплаты, которые были получены сотрудником в соответствующем расчетном периоде. В данном случае Артемов И.В. получал только заработную плату, без каких-либо дополнительных вознаграждений или иных компенсаций. Общий размер полученных денежных средств составил 236 190 рублей.

- Далее необходимо определить точное количество дней, которое было отработано служащим в соответствующем расчетном периоде. Для этого используются сведения из табеля учета рабочего времени, а также из иных внутренних документов компании. У Артемова И.В. за все время расчетного периода получилось 347 рабочих дней.

- Следующий этап будет заключаться в разделении общего размера заработка на количество отработанных дней. 236 190:327 = 679 рублей. Данная сумма представляет собой средний размер заработка Артемова И.В. за один день его работы в организации.

- И, наконец, заключительным этапом станет расчет окончательной суммы отпускной выплаты, которая будет полагаться уходящему в отпуск сотруднику. Для этого сумму среднего заработка за один день необходимо умножить на количество полагающихся дней, которые предоставляются служащему, 679х14 = 9500 рублей. Именно этот размер выплаты должен получить служащий перед началом его отпускного периода.

Примеры расчета для разных ситуаций

В примерах будем использовать постоянную величину 29,3 — среднемесячное число календарных дней. Формулы и порядок расчета берём из постановления № 922.

Когда год отработан полностью

Используем формулу:

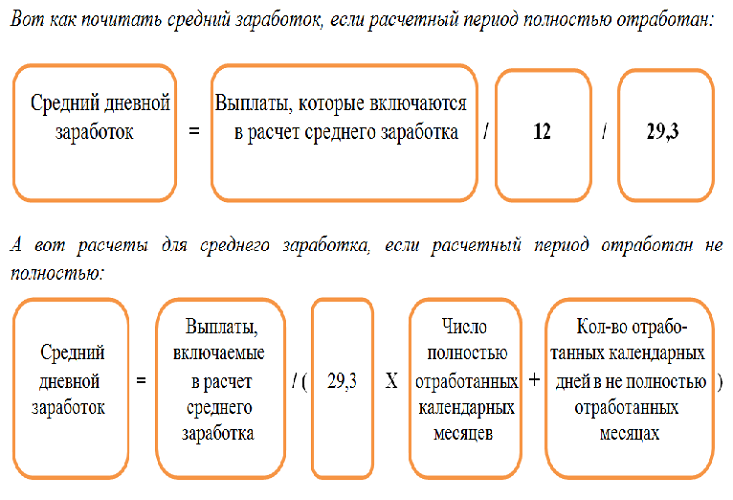

СДЗ = Заработок за расчетный период (ЗРП) / 12 / 29,3

Пример. Менеджер Евгений уходит в отпуск с 5 по 18 июля — всего 14 дней. Его ЗРП составил 680 тысяч рублей. Больничных и прогулов в расчётном периоде не было.

Считаем отпускные:

СДЗ = 680 000 / 12 / 29,3 = 1 934,01 руб.

1 934,01 * 14 = 27 076,14 руб.

27 076,14 * 13% = 3 520 руб. Не забудьте удержать НДФЛ.

27 076,14 — 3 520 = 23 556,14. Столько Евгений получит на руки.

НДФЛ исчисляется в полных рублях. Сумму меньше 50 копеек отбрасываем, а 50 копеек и больше округляем до рубля.

Материал в помощь:

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Когда год отработан не полностью

Случаи, когда сотрудник не пропустил ни дня, — редкость. Чаще приходится считать, исходя из неполных месяцев, когда человек болел или отдыхал.

Тогда формула будет сложнее:

Пример. Администратор Анастасия отдыхала 10 дней: с 19 по 28 июня. С 22 по 29 марта и с 17 по 19 мая она болела. Получается, больничный длился 8 дней в марте и 3 дня в мае. Остальные 10 месяцев сотрудница отработала полностью. Её заработок составил 760 тысяч руб.

Считаем отпускные:

10 * 29,3 = 293. Это дни, отработанные полностью.

29,3 / 31 * (31 — ![]() = 21,74. Мартовские дни, которые нужно учесть в расчёте отпускных.

= 21,74. Мартовские дни, которые нужно учесть в расчёте отпускных.

29,3 / 31 * (31 — 3) = 26,46. По аналогии считаем майские дни.

Всего отработано дней: 293 + 21,74 + 26,46 = 341,2.

СДЗ = 760 000 / 341,2 = 2 227,43 руб.

2 227,43 * 10 = 22 274,32.

22 274,32 * 13% = 2 896. Это НДФЛ.

Итого Анастасия получит: 22 274,32 — 2 896 = 19 378,32 рубля.

Когда заработок меньше МРОТ

СДЗ следует сравнить с дневным заработком, высчитанным из МРОТ. Сейчас федеральный минимум составляет 16 242 рубля. Разделим сумму на 29,3 и получим 554,33 руб. Это минимальный заработок за день. Если по факту сотрудник получает меньше, используйте для расчета отпускных цифру 554,33.

МРОТ влияет на зарплаты, декретные, больничные и прочие выплаты: мы рассказывали, каким образом. А для исчисления больничных воспользуйтесь отдельной подробной инструкцией.

Пример расчета отпускных предоставленных в рабочих днях

Рассмотрим следующий пример:

Штатновой И.В. отпускной период был предоставлен в рабочих днях, так как сразу после окончания отпуска сотрудница была уволена из организации. Увольнение произошло по причине истечения срока действия ранее заключенного трудового соглашения с подчиненной. За последний месяц работы служащей было выплачено 30 000 рублей в качестве основного оклада. Процедура расчета отпускной выплаты, в данном случае, будет включать в себя следующие этапы:

- Определение точного количества дней, на основании которых сотруднице были представлены отпускные. Здесь за основу должен браться обычный календарный месяц, из которого исключаются официальные выходные дни.

- Далее нужно установить точный размер среднего заработка сотрудницы. Для этого всю сумму выплат, которая была начислена ей за единственный полный рабочий месяц – сентябрь, необходимо разделить на количество отработанных в данном месяце дней. На основании произведенных расчетов общая сумма среднедневного заработка составила 1100 рублей. Следует отметить, что в отработанном месяце сотрудница получила только положенный ей оклад, без каких-либо дополнительных премий или иных выплат.

- Далее, на основании вышеуказанного показателя, можно рассчитать точную сумму отпускной выплаты, которая будет положена сотруднице. По общим законодательным правилам, за каждый отработанный сотрудником месяц ему предоставляется два отпускных дня. Это правило распространяется абсолютно на все трудовые договоры, включая как срочные, так и бессрочные соглашения.

Определение среднего заработка для расчета отпускных

Теперь нужно правильно рассчитать количество дней в не полностью отработанных месяцах. Для этого нужно воспользоваться формулой:

29,3 / К * (К – ИскД), где К – количество календарных дней в не полностью отработанном месяце, ИскД – календарные дни, которые исключаются из этого месяца.

Например, сотрудник хочет уйти в отпуск в июле 2018 года. Расчётный период с июня 2017 по июль 2018 года. В расчётном периоде он болел в октябре 17 календарных дней и в марте 11 календарных дней. Таким образом, для расчёта среднего заработка для отпуска он отработал в октябре 29,3 / 31 * (31 – 17) = 13,23 дня, а в июле 29,3 / 31 (31 – 11) = 18,9 дней

Таким образом, сотрудник полностью отработал 10 полных месяцев и (13,23 + 18,9) = 32,13 рабочих дней.

За расчётный период сотрудник получил 652 000 рублей, включая:

- премию в размере 84 000 рублей;

- компенсацию за обучение – 52 000 рублей;

- компенсацию за обед – 30 000 рублей;

- выплаты по больничному листу – 17 800 рублей.

Средний заработок данного сотрудника за 1 рабочий день в расчётном периоде будет равен:

624 137,17 / (29,3 * 10 + 32,13) = 1 919,65 рублей.

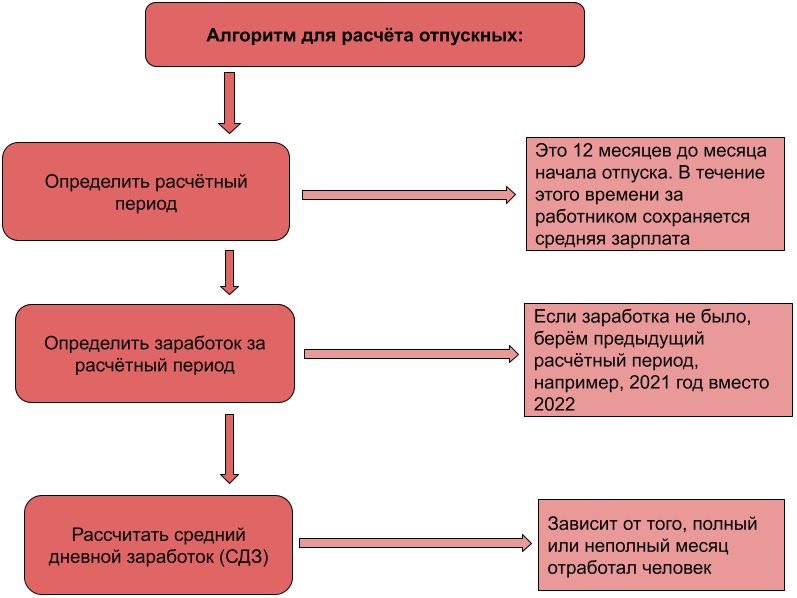

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

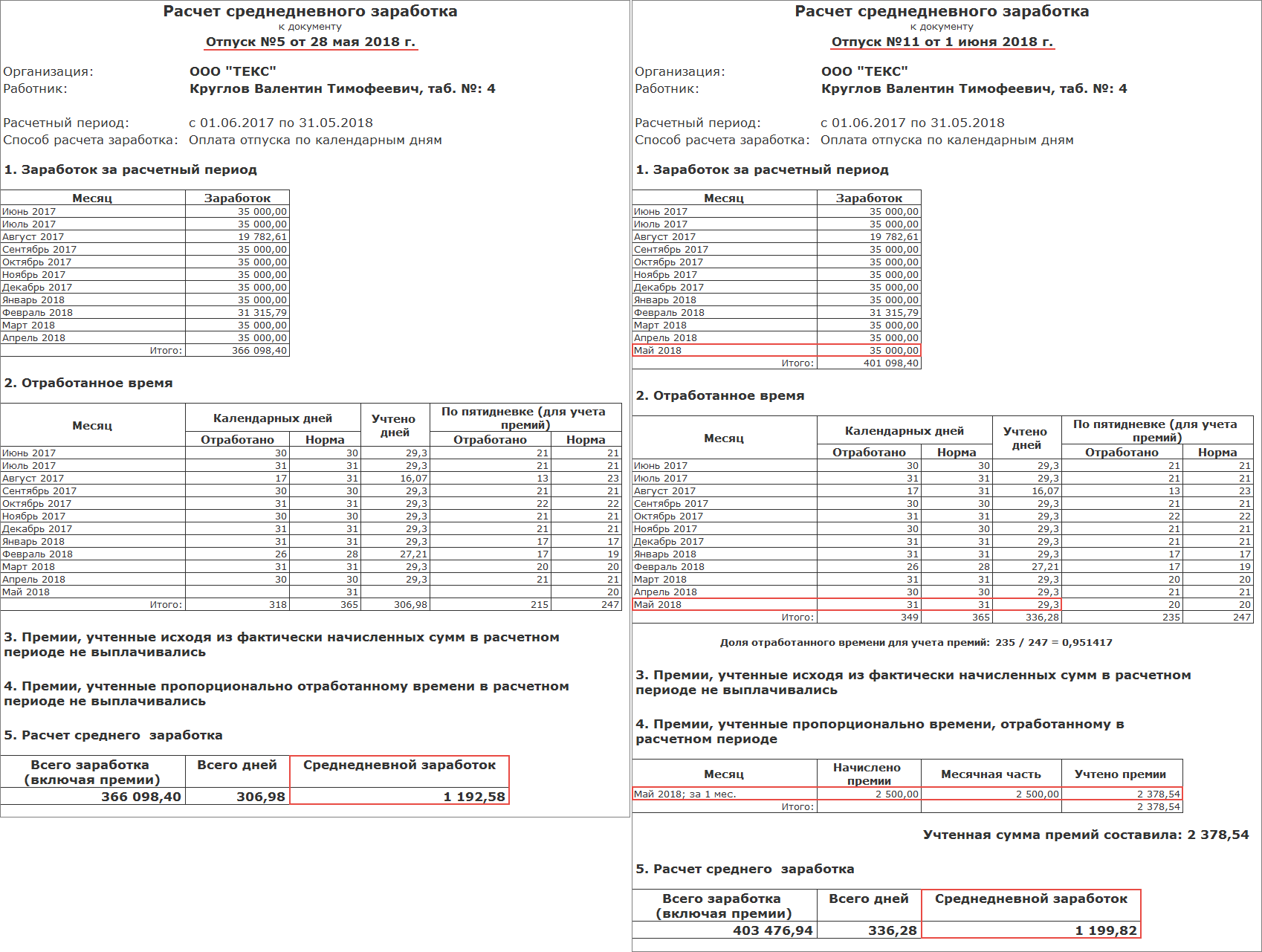

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша — Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка — Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Расчет среднедневного заработка

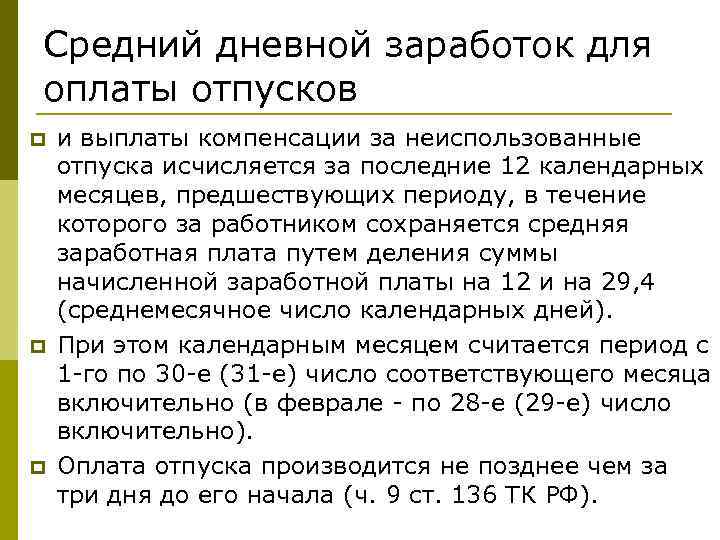

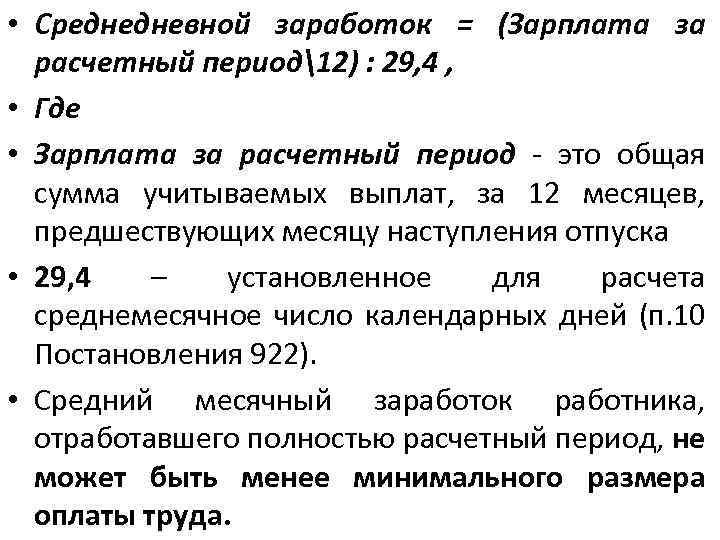

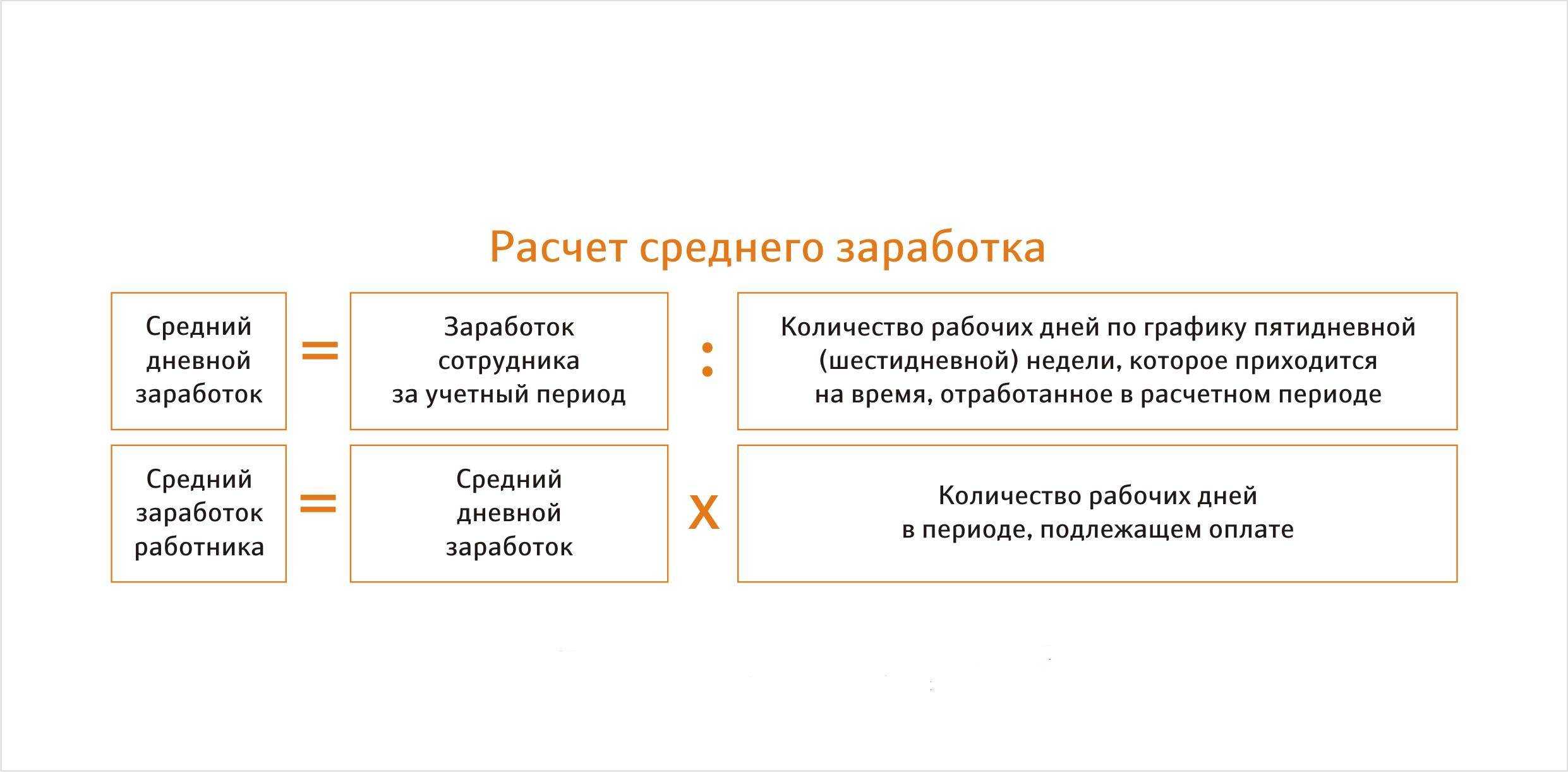

Размер дневного заработка сотрудника определяется как отношение начисленной совокупной зарплаты (учитываются все выплаты, согласно п.2 Положения об особенностях расчетов среднего заработка) за период к 12-ти месяцам и среднему числу календарных дней, которое определено законом. В 2014 году этот показатель равен 29,3 (изменения ст. 139 Трудового кодекса 02.04.2014 № 55-ФЗ).

Исключать из суммы совокупного дохода работника следует выплаты в период его отсутствия. А именно в случае, когда:

- осуществлялось сохранение заработка за работником, кроме перерывов, используемых для кормления ребенка;

- сотруднику выплачивалось пособие по нетрудоспособности, беременности и родам;

- на предприятии происходили вынужденные простои, возникшие не по вине работника или иным внешним объективным причинам;

- в связи с забастовкой работник не имел возможности выполнять свои обязанности, но не принимал участия в ней;

- работник использовал дополнительные оплачиваемые выходные по уходу за ребенком-инвалидом;

- работник был освобожден от выполнения обязанностей с сохранением заработной платы (полностью или частично), либо без оплаты труда (п.5 Постановления 922).

Метод расчета среднедневного заработка выглядит следующим образом:

Формула:

Данная формула может служить условным методом расчетов, поскольку на практике бухгалтеру приходится использовать более сложные способы расчета. Связано это с тем, что работник в течение периода мог находиться на больничном, в отпуске

А значит нельзя принимать во внимание, что все 12 месяцев отработаны полностью

Влияние доплат и надбавок на расчет отпускных

Влияние доплат и надбавок на расчет отпускных зависит от их характера и цели, за которые они выплачиваются.

Надбавки за особые условия труда

Надбавки за особые условия труда влияют на расчет отпускных. Если надбавки выплачиваются за выполнение особых требований или задач, связанных с работой, то их сумма должна учитываться при определении отпускных.

Суммированные платежи

Если доплаты и надбавки выплачиваются в форме суммированных платежей, например, единовременных премий или поощрений, то они не должны учитываться при расчете отпускных, так как не являются постоянным доходом работника.

Особенности расчета отпускных для разных категорий работников

Некоторые категории работников, например, временные работники, работники с частичной занятостью или работники с нестандартными формами оплаты труда, могут иметь особенности в расчете отпускных. В таком случае, необходимо учесть все доплаты и надбавки, вытекающие из их условий труда, при расчете отпускных.

Пример 2: расчетный период отработан частично

Петя Березкин работает экспедитором в ООО «Липа» с 01.10.2022. Его ежемесячная зарплата — 50 тыс. рублей. В марте 2023 года Петя брал в отпуск без содержания на 7 дней, поэтому получил только 38 709,68 рублей. А с 10.07.2023 он собирается в оплачиваемый отпуск на 14 дней. Сколько отпускных получит Петя? Рассчитаем сумму, и СрДнЗ для этого определим по Формуле II.

- Расчетный период – с 01.07.2022 по 30.06.2023. Но Петя устроился в компанию «Липа» только с 01.10.2022, то есть отработал в ней 9 месяцев. К тому же в марте не работал 7 дней. Поэтому количество полностью отработанных в расчетном периоде месяцев будет равно 8, а количество исключенных дней в не полностью отработанном месяце – 7.

- Выплаты в расчетный период составили 50 000×8 + 38 709,68 = 438 709,68 рублей.

- Определим показатели для расчета СрДнЗ:

- Количество дней в месяцах, которые Петя отработал целиком: 8×29,3 = 234,4.

- Количество отработанных дней в марте, когда был отпуск за свой счет: (31 — 7) х 29,3 / 31 = 22,68, округляем до 22,7.

- Количество отработанных в расчетном периоде дней: 234,4 + 22,7 = 257,1.

- СрДнЗ составит 438 709,68 / 257,1 = 1 706,38 рубль.

- Сумма отпускных равна: 1 706,38×14 = 23 889,32 рублей. НДФЛ с отпускных с учетом округления составит 3 106 (23 889,32×13%). На руки Петя Березкин получит 23 889,32 — 3 106 = 20 783,32 рубля.

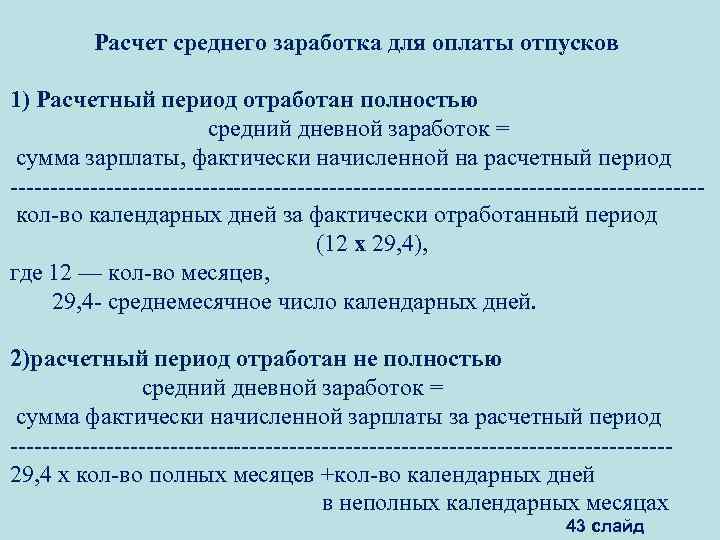

Период расчета

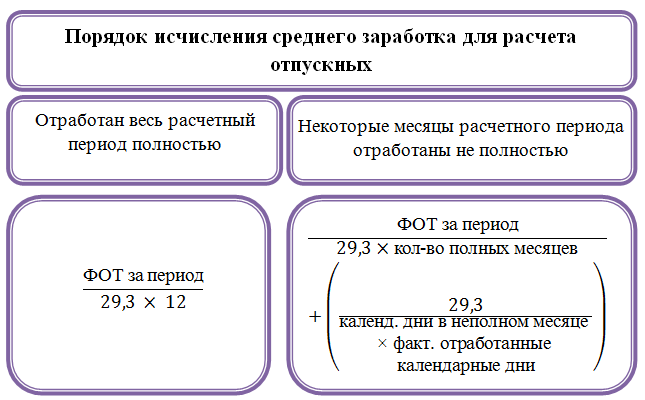

Периодом расчета принимаются 12 месяцев, предшествующие дате оформления отпуска работника, а средним числом календарных дней месяца 29,3. В случае если сотрудник отработал менее 12-ти месяцев, алгоритм расчета будет усложнен. Бухгалтеру необходимо будет исключить из среднего заработка периоды, во время которых работник не выполнял свои обязанности, и расчет будет произведен в несколько этапов.

Формула:

Число дней за расчетный период исчисляется путем суммирования дней полностью и частично отработанных месяцев.

Формула:

Дни неполных месяцев вычисляются по факту присутствия работника на рабочем месте, согласно приказам, распоряжениям, больничным листам и т.п.

Формула:

Следует учитывать, что уплате подлежит налог на доход физического лица и взносы по страхованию, согласно п. 1 ст. 210, п. 1 ст. 224, п. 1, 2, 4, 6 ст. 226 НК РФ; ст. 7, 8 Федерального закона от 24 июля 2009 г. № 212-ФЗ; п. 1 ст. 5, п. 1, 2 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

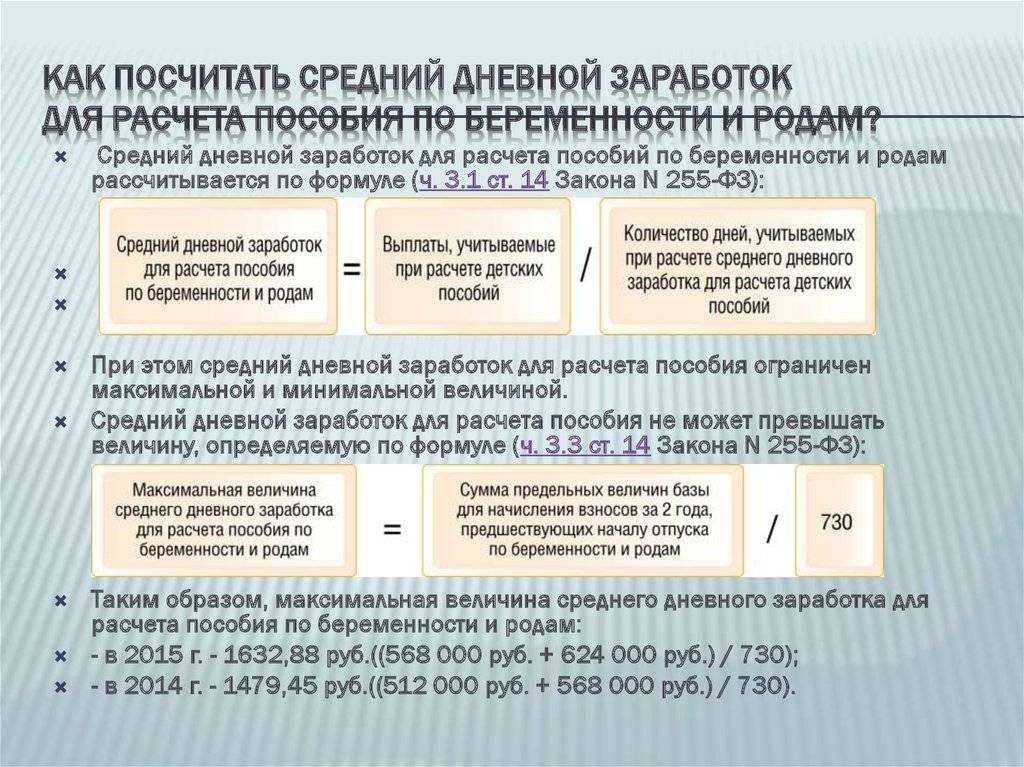

Размер тарифов страховых взносов зависит от того, превышает ли сумма совокупных выплат работнику, начисленная нарастающим итогом с начала периода, установленный лимит 624 тысячи рублей. (ст. 8, 10 Федерального закона № 212-ФЗ, п. 1 постановления Правительства РФ от 10.12.2012 г. № 1276).

Оплату трудовой деятельности работника, не связанной с воспроизведением или приобретением основных и нематериальных средств, можно признать расходом на заработную плату в целях налогообложения прибыли, что регулируется п. 7 ст. 255, п. 4 ст. 272 Налогового кодекса РФ. При это размер страхового взноса относят к иным расходам, что определено подпунктом 1, 45 п. 1 ст. 264, подпунктом 1 п. 7 ст. 272 Налогового кодекса РФ.

Формулы и алгоритм расчета

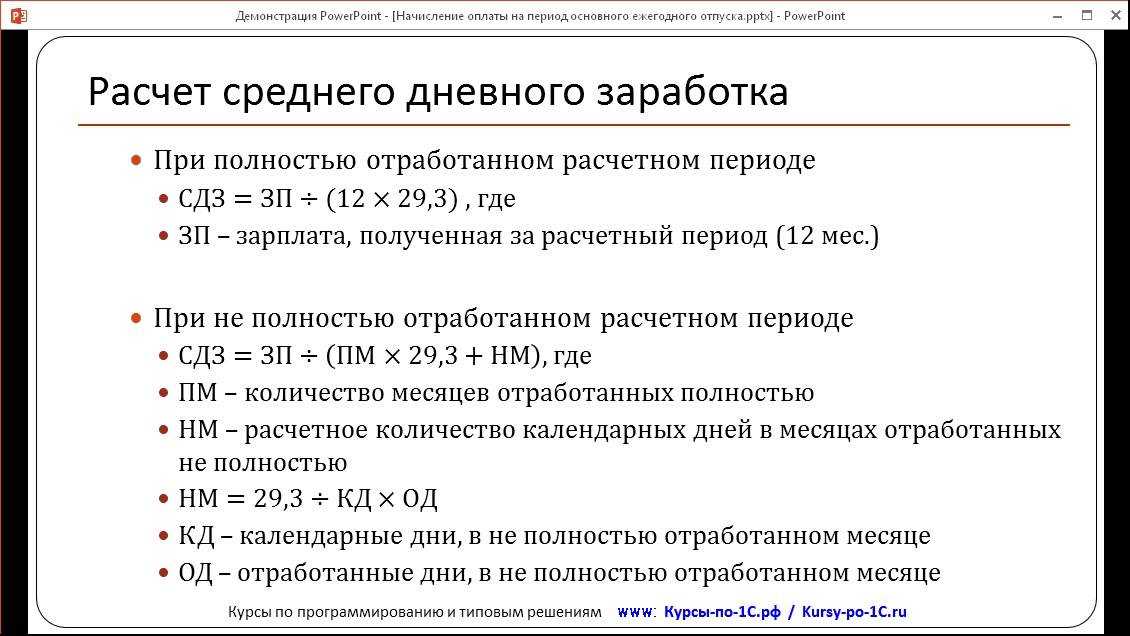

Что значит в этой формуле «12» понятно – это количество месяцев в расчетном периоде. А вот что такое «29,3»? Это коэффициент для расчета отпускных, равный среднему количеству дней в месяце. Этот показатель – константа. Определен он был так: (365 дней в году — 14 праздничных нерабочих дней) / 12 = 29,25 или 29,3 после округления. Все нерабочие праздники прописаны в ст. 112 ТК РФ.

Приведенная выше формула расчета отпускных применяется в случае, когда сотрудник отработал период полностью. На практике такое бывает далеко не всегда: люди болеют, уходят в отпуск, берут дни «без содержания», направляются в командировки и так далее.

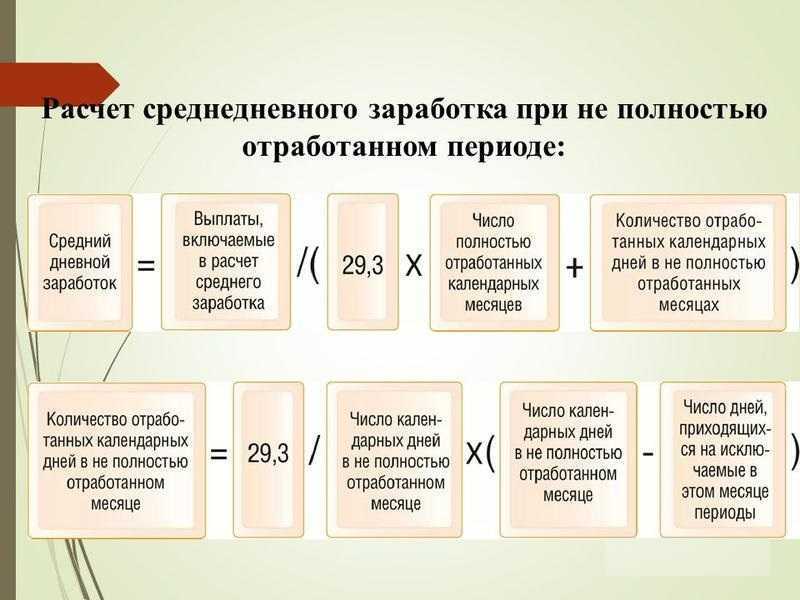

В расчете среднего дневного заработка для отпускных множество нюансов, поэтому Правительство РФ определило Положение об особенностях его расчета (далее – Положение). Оно утверждено постановлением от 24.12.2007 № 922. В п. 10 Положения содержится формула для определения среднего дневного заработка, если из расчетного периода нужно исключить некоторые дни. Она же применяется для определения СрДнЗ, если человек работает меньше года. Назовем ее Формула II. Выглядит она так:

В итоге алгоритм расчета отпускных сводится к следующим действиям:

- Определяется расчетный период.

- Определяются выплаты за этот период, которые учитываются при расчете отпускных.

- Находится средний дневной заработок за полностью и частично отработанные месяцы периода.

- Считаются отпускные.

Ниже мы подробно разберем каждый этап расчета отпускных в 2023 году. И расскажем, как определить все нужные показатели.

«Сгорает» ли неиспользованный отпуск

Основные правила исчисления отпускных

Отпускные в 2023 году считают с учетом средней зарплаты, определяемой по нормам Положения из Постановления от 24.12.2007 N 922. Перечислим основные правила:

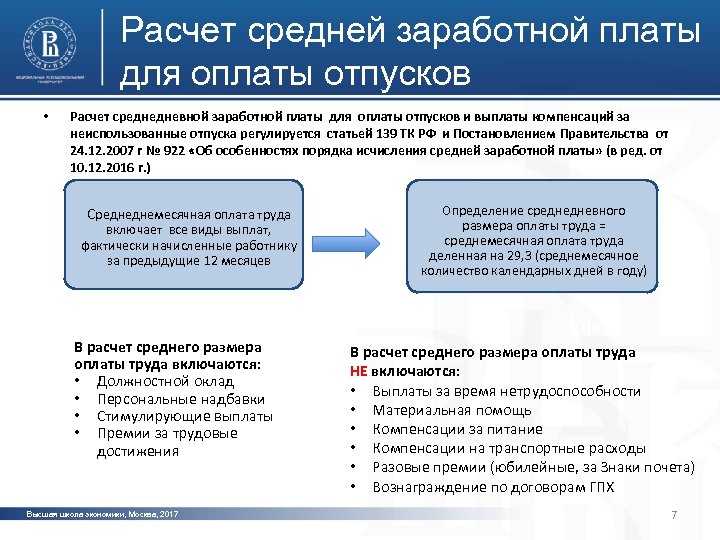

- для исчисления берут все выплаты согласно системе оплаты труда работодателя (зарплату по ставкам, окладам или сдельным расценкам, надбавки и доплаты, премии и др.) — п. 2 Положения;

- для исчисления не берут соцвыплаты, а также те, которые не касаются непосредственно оплаты трудовой деятельности (матпомощь, компенсацию питания и др.) — п. 3 Положения;

- исчисляют средний заработок без учета режима работы человека на основании начисленной по факту зарплаты и отработанного им времени за 12 календарных мес. до начала месяца отпуска — п. 4 Положения;

- из расчетного периода убирают периоды (а также рассчитанные за это время выплаты), когда за человеком сохраняли средний заработок, он получал больничное пособие, был в простое из-за работодателя или по независящим от сторон обстоятельствам и др. — п. 5 Положения;

- если в расчетном периоде у человека не было зарплаты или отработанных дней или же если этот период полностью сформирован из исключаемых периодов, для исчисления берут предыдущий период продолжительностью как расчетный — п. 6 Положения;

- когда и в предыдущем периоде не было зарплаты или отработанных дней, средний заработок исчисляют по зарплате и отработанному времени в месяце предоставления отпуска — п. 7 Положения;

- если же и в месяце отпуска не было зарплаты и отработанных дней, а не только в расчетном периоде и до его наступления, тогда средний заработок исчисляют по ставке или окладу — п. 8 Положения;

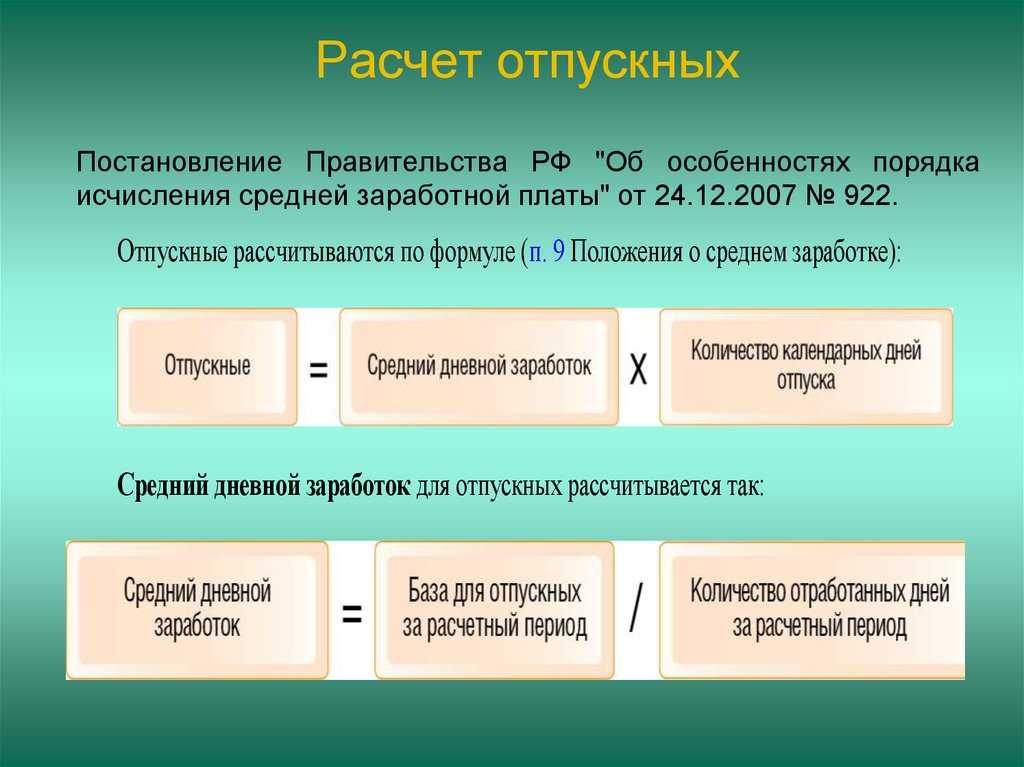

- для оплаты отпуска берут средний заработок, который исчисляется как произведение среднедневного заработка на число дней отпуска — п. 9 Положения;

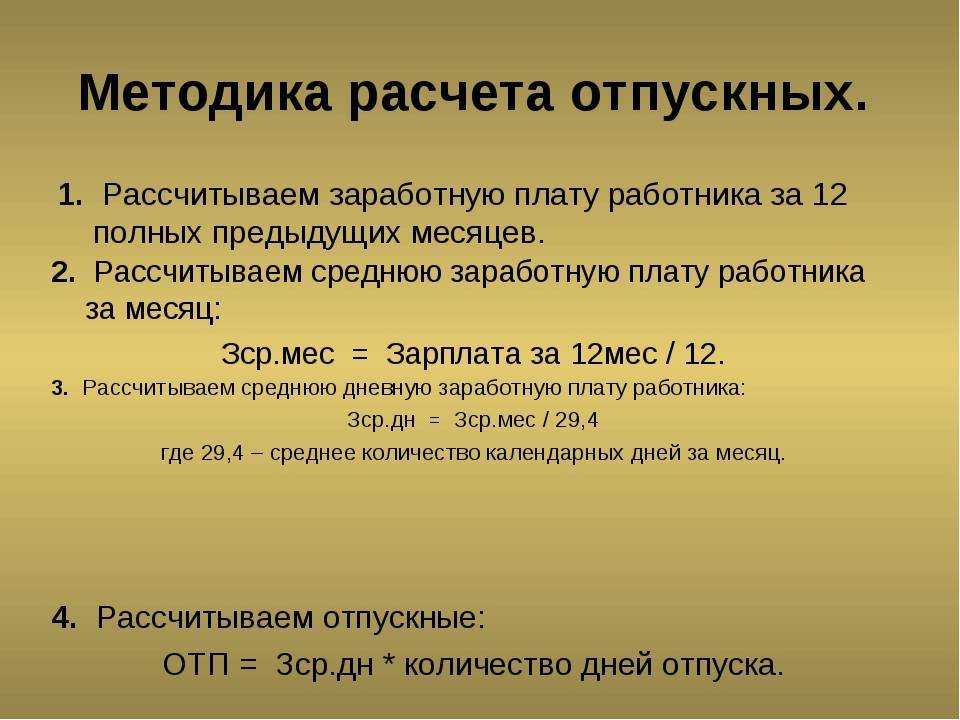

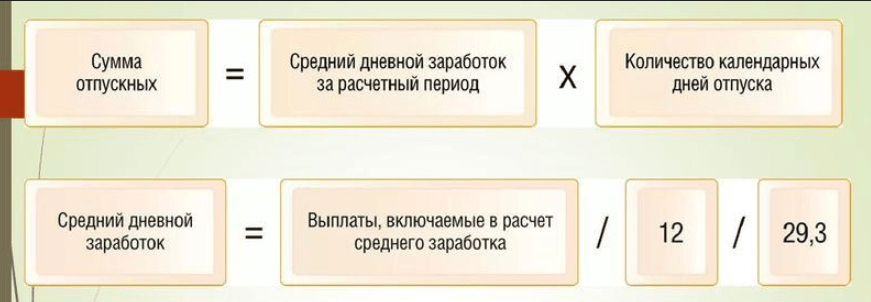

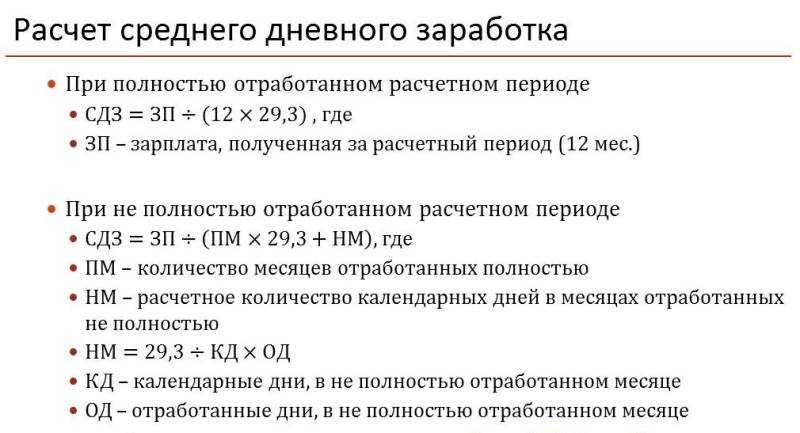

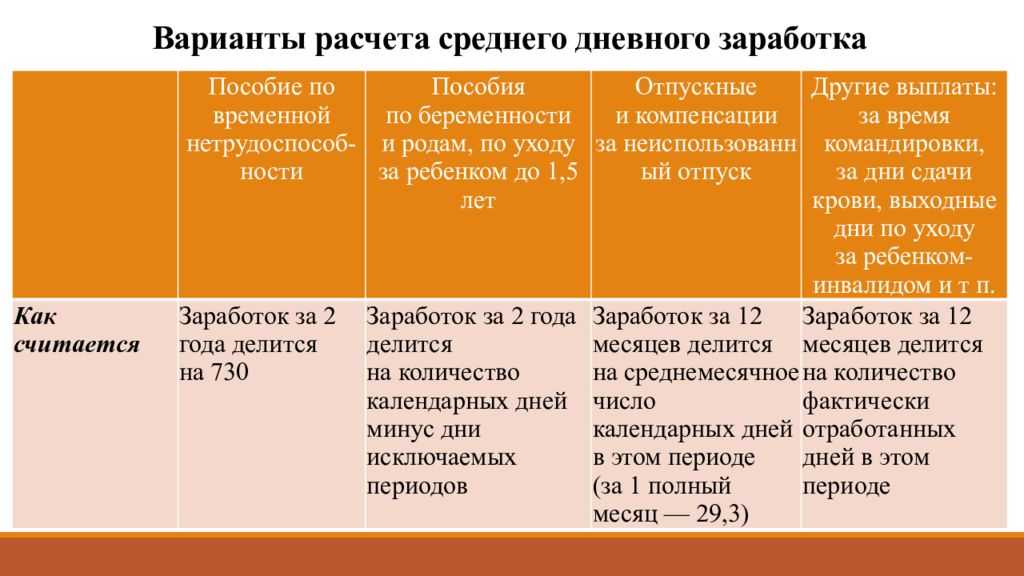

- среднедневной заработок для отпуска в календарных днях считают как зарплату за расчетный период, разделенную на 12 и на 29,3 — п. 10 Положения;

- если в расчетном периоде есть неполностью отработанные месяцы или же из него исключают время по п. 5 Положения, среднедневной заработок исчисляется в ином порядке — на основании специальной формулы из п. 10 Положения (подробности расчета смотрите )

- среднедневной заработок для отпуска в рабочих днях исчисляют как зарплату за расчетный период, разделенную на число рабочих дней по календарю 6-тидневки — п. 11 Положения;

- если человек работает на условиях неполного рабочего времени, среднедневной заработок для отпускных считают по правилам п. 10 и 11 — п. 12 Положения;

- когда у работодателя было повышение ставок или окладов, это надо учесть при исчислении среднего заработка — п. 16 Положения;

- когда человек полностью отработал месячную норму и выполнил все трудовые обязанности, его среднемесячный заработок не должен быть меньше МРОТ — п. 18 Положения.

Все эти нормы должны быть учтены в правилах расчета отпускных в 2023 году.

Этап 3. Расчет СрДнЗ

Если все пошло по простому пути, СрДнЗ считаем по Формуле I: начисленную за расчетный период ЗП умножаем на 12 и на 29,3.

Если все немного сложнее, то придется считать поэтапно. Порядок такой:

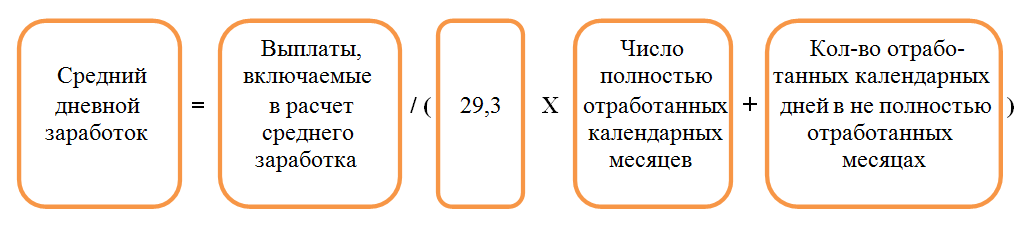

- Определяем количество дней в месяцах, которые отпускник отработал целиком: количество полностью отработанных месяцев х 29,3.

- Определяем количество отработанных дней в каждом месяце, в котором были пропуски работы: (Количество календарных дней в месяце — Количество исключенных дней) х 29,3 / Количество календарных дней в месяце.

- Суммируем дни за полностью и не полностью отработанные месяцы и получаем количество календарных отработанных дней в расчетном периоде – это показатель для Формулы II.

- Считаем СрДнЗ, поделив сумму выплат из Этапа 2 на количество дней из пункта 3.

Этап 2. Выплаты за расчетный период

Теперь нужно взять все выплаты за расчетный период, которые входят в систему платы за труд у конкретного работодателя. Условно это можно назвать базой для расчета СрДнЗ. В нее входит, в частности, зарплата в денежной и неденежной форме, премии, которые являются частью ЗП, надбавки и доплаты к тарифам, выплаты, связанные с условиями труда.

Важно: в п. 2 Положения приводится список выплат, которые нужно учесть при определении среднего заработка для отпускных, однако он не закрытый. Чтобы точно знать, какие выплаты предусмотрены системой оплаты труда, нужно обратиться к локальным нормативным актам компании

Однозначно следует исключить из базы компенсации траты на проезд, питание, оплату коммунальных услуг, материальную помощь. Об этом сказано в п. 3 Положения. Но исключаются не только указанные суммы, но и другие выплаты, не связанные с оплатой за труд. Это могут быть, например, некоторые премии – ко дню рождения работника, к юбилею компании или к другим праздникам.

Также не входят в базу для расчета СрДнЗ для отпускных суммы выплат за периоды, которые были исключены из расчетного (см. этап 1). Это пособия по болезни, по беременности и родам, по уходу за ребенком, суммы отпускных, командировочных, выплаты за периоды простоя и другие.

В итоге, как и на этапе 1, имеем два варианта:

- если работник весь расчетный период не получал ничего, кроме ЗП, не болел, не ходил в отпуск и так далее, то база для расчета СрДнЗ будет равна всей начисленной ему зарплате (см. Формулу I);

- в иных случаях начисленный доход нужно уменьшить на исключенные суммы, и в итоге останутся выплаты, которые включаются в расчет СрДнЗ (показатель для Формулы II).

Как рассчитать отпускные, если сотрудник отработал всего полгода

Случаи, когда работник отработал на новом месте всего полгода или немногим больше и уже собрался в отпуск, встречаются сплошь и рядом.

Право на отпуск через 6 месяцев после начала работы гарантировано законом РФ.

Как рассчитать отпускные при таком раскладе?

Рассмотрим на примере

Сотрудник Орлов Д.Д. взял отпуск с 13-26 ноября 2014 г. В штате компании он числится с 13.04.2014 г. Заработная плата его за неполный апрель составила 20 тыс.руб. В оставшиеся же месяцы, в которые он не брал больничных и отгулов, его зарплата в полном объеме была равна 30 тыс. руб. Считаем теперь отпускные.

За расчетный период берем срок с 13.04.2014-31.10.2014. Далее считаем по формуле общий заработок: 20 тыс. рублей плюс 30 тыс. рублей умноженные на 6 месяцев = 200 тыс. руб. Не забываем про коэффициент и считаем количество фактически отработанных дней: (18/30) умноженные на 29,3 + 6 мес., умноженные на 29,3 = 193,4 дней. Несложно подсчитать, что средний дневной заработок Орлова Д.Д. составил: 1034, 1 руб. (200 тыс. руб. разделить на 193,4). Таким образом, отпускные Орлова Д.Д. будут равны 1034,1 умноженным на 14 дней. В итоге мы получим отпускные, равняющиеся 14477,4 рублей.

Как рассчитать среднедневной заработок для отпускных

Что входит в расчет? Премии учитываются при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Для того чтобы учесть премию при расчёте, необходимо знать сумму, которую необходимо включить в годовой доход. Для этого нужно воспользоваться формулой:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Для расчёта среднего заработка сотрудника для отпускных, необходимо использовать формулу:

Ср. зарпл = Д / 12 / 29,3, где Д – общая сумма годового дохода, 12 – количество месяцев в году, а 29,3 – среднее количество дней в году. Эта величина постоянная и установлена она Положением об особенностях порядка исчисления средней заработной платы, утверждённой Постановлением Правительства РФ № 922 от 24.12.2007 года.

Если расчётный период отработан сотрудником не полностью, то средний заработок для расчёта отпускных будет рассчитываться по следующей формуле:

Дох / (29,3 * К + Д), где Дох – это годовой доход сотрудника, который учитывается для расчёта среднего заработка; К – количество полностью отработанных месяцев, Д – количество полностью отработанных дней в неполном месяце. Входит ли сумма отпускных в расчет среднего заработка? Нет!

Подведем итоги

Мы рассказали, как правильно начисляются отпускные, и разобрали типичные ситуации.

Расчет выплаты за отпуск в основном сводится к тому, чтобы исчислить средний дневной заработок. Его считают по-разному в зависимости от того, полностью или нет были отработаны предшествующие отпуску 12 месяцев. В расчет принимаются периоды, когда сотрудник фактически работал. А также выплаты, начисленные ему за эти дни и связанные исключительно с оплатой труда.

В порядке расчета и выплаты отпускных изменений в 2023 году не произошло. А вот НДФЛ с них нужно перечислять в бюджет по-новому: в общие сроки, а не в последний день месяца выплаты отпускных, как раньше.