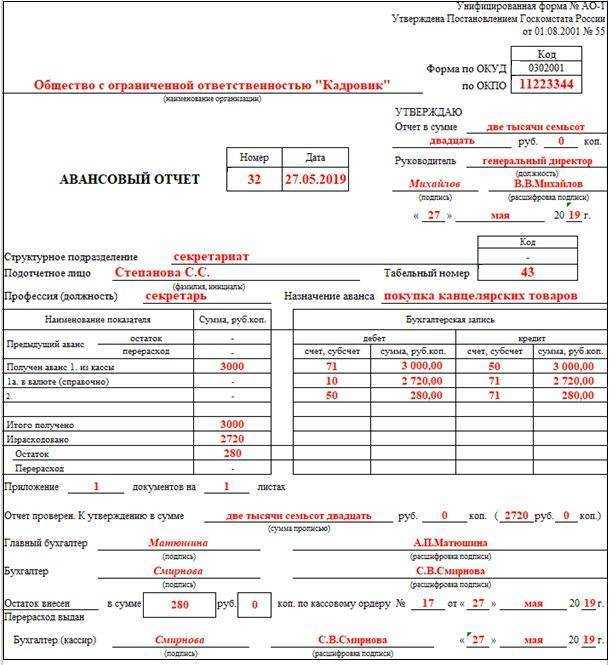

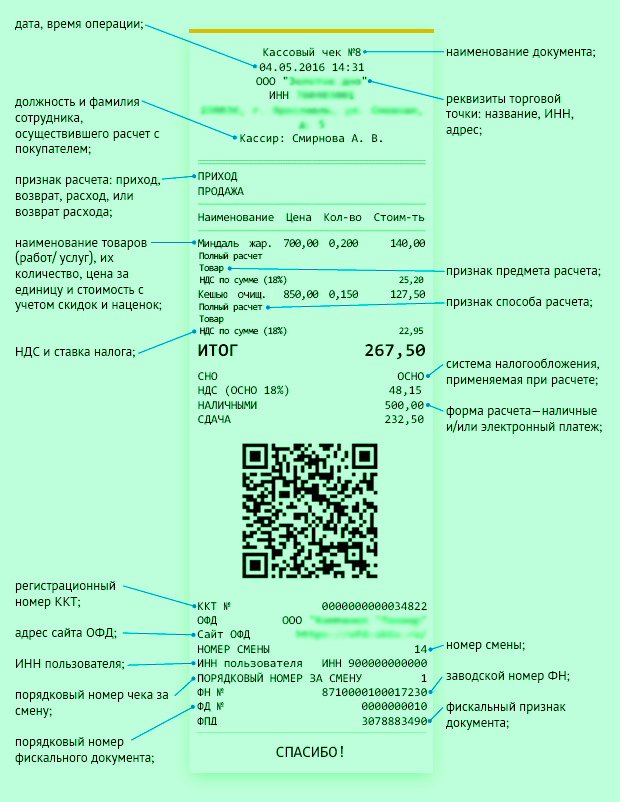

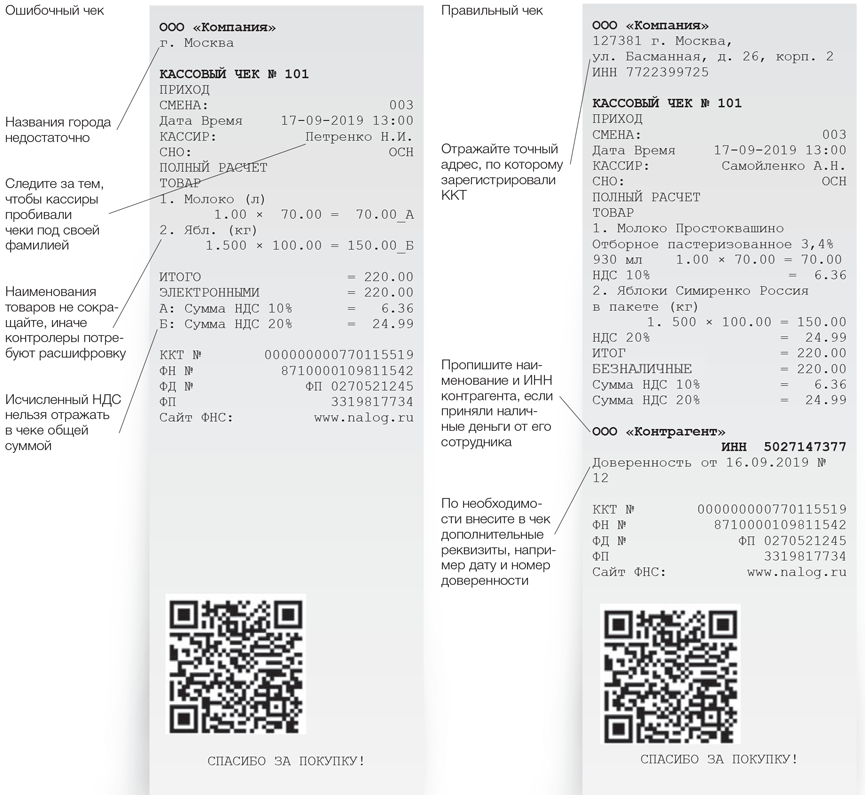

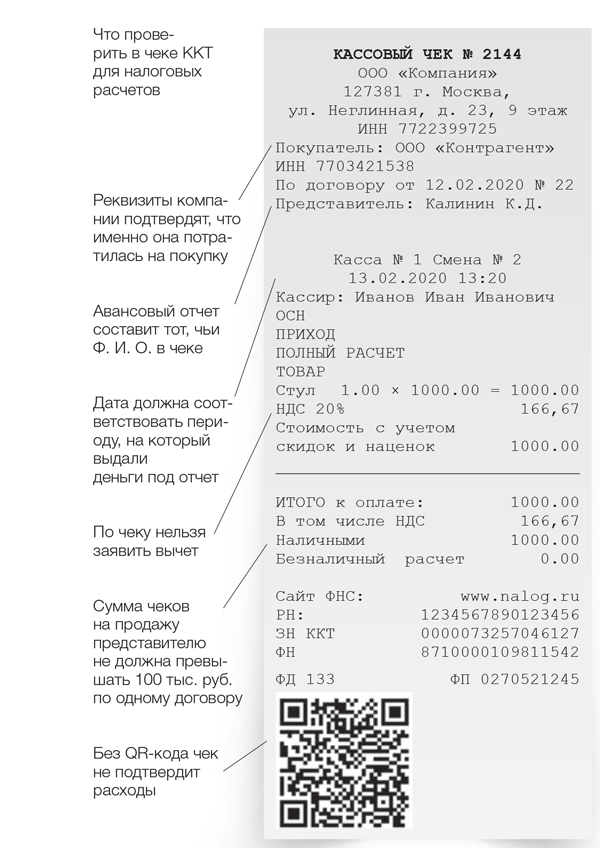

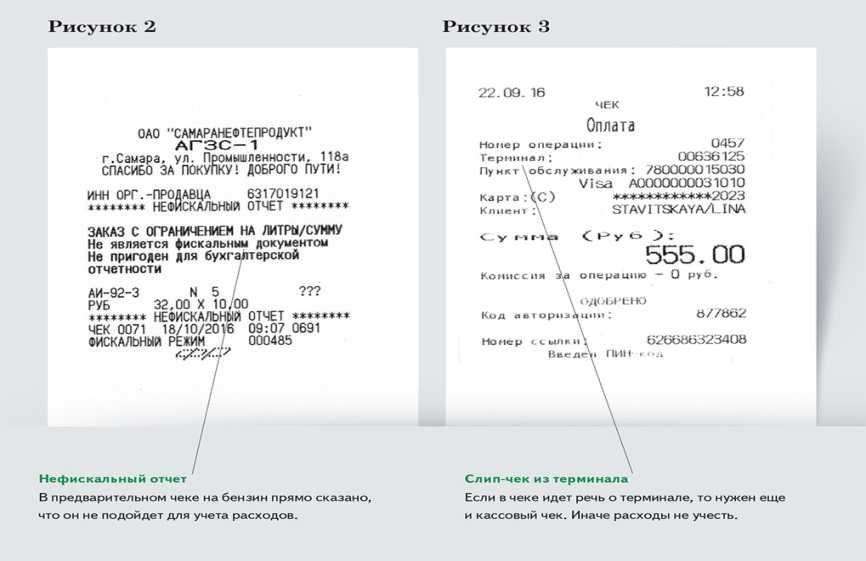

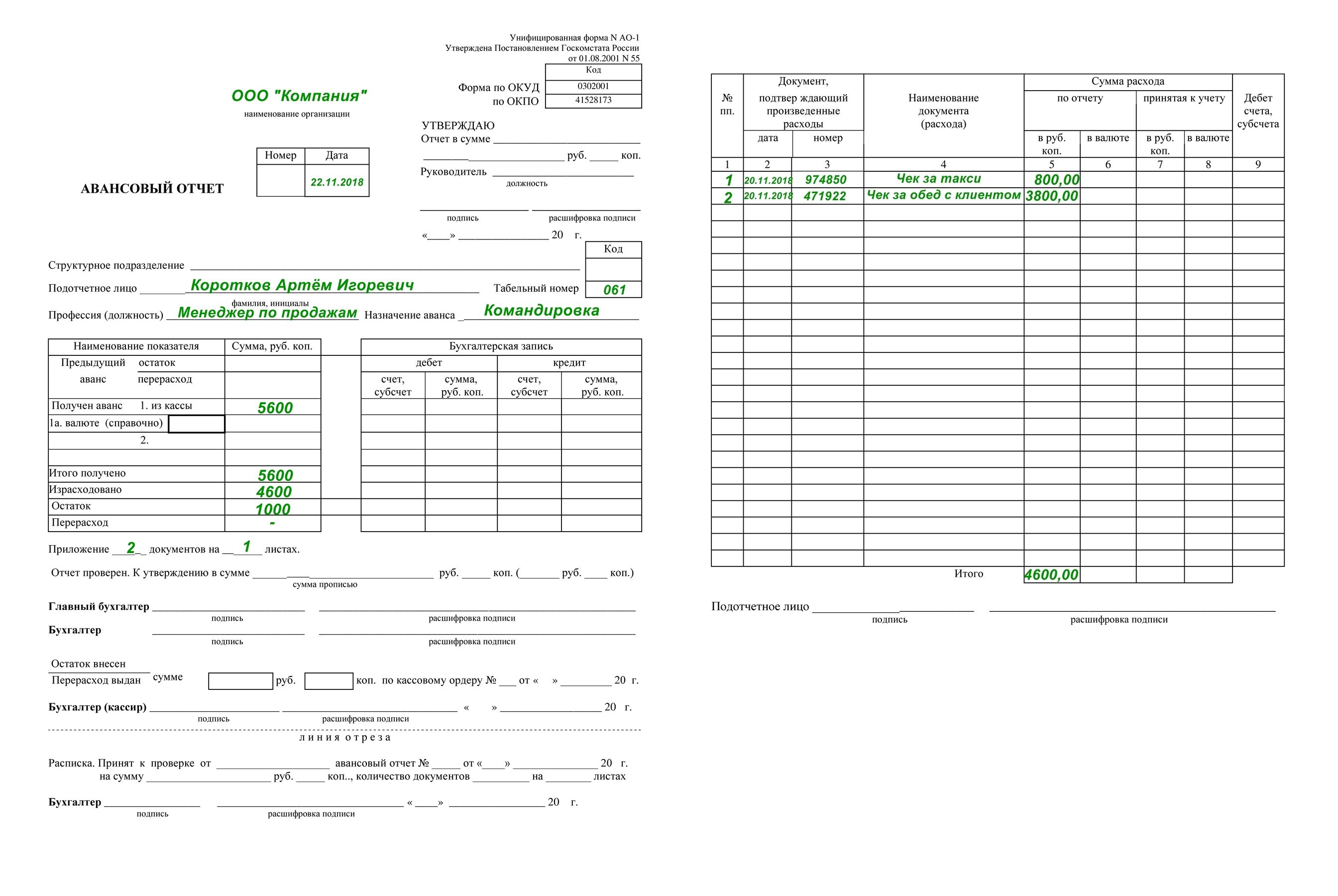

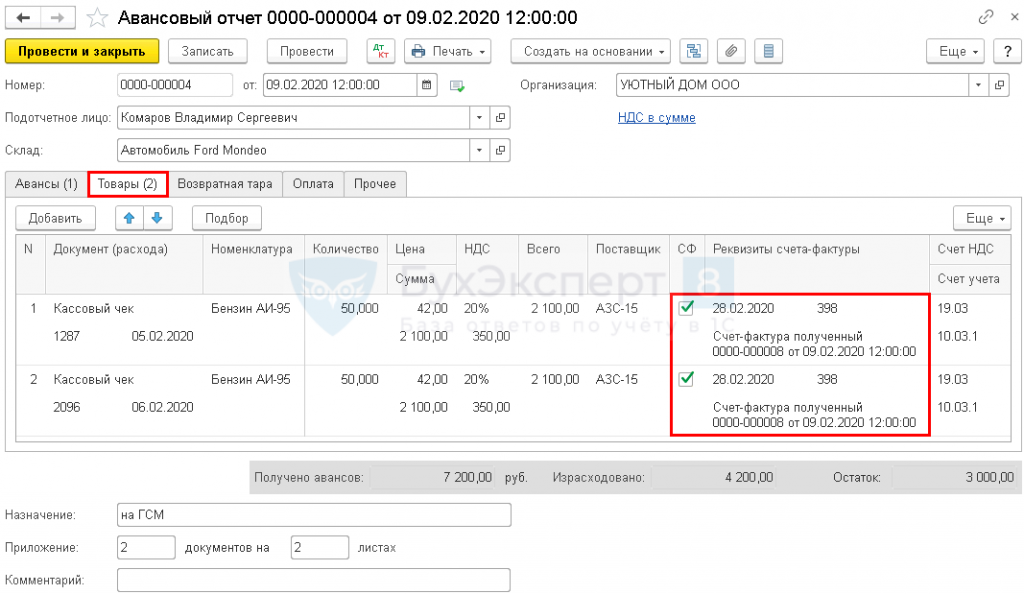

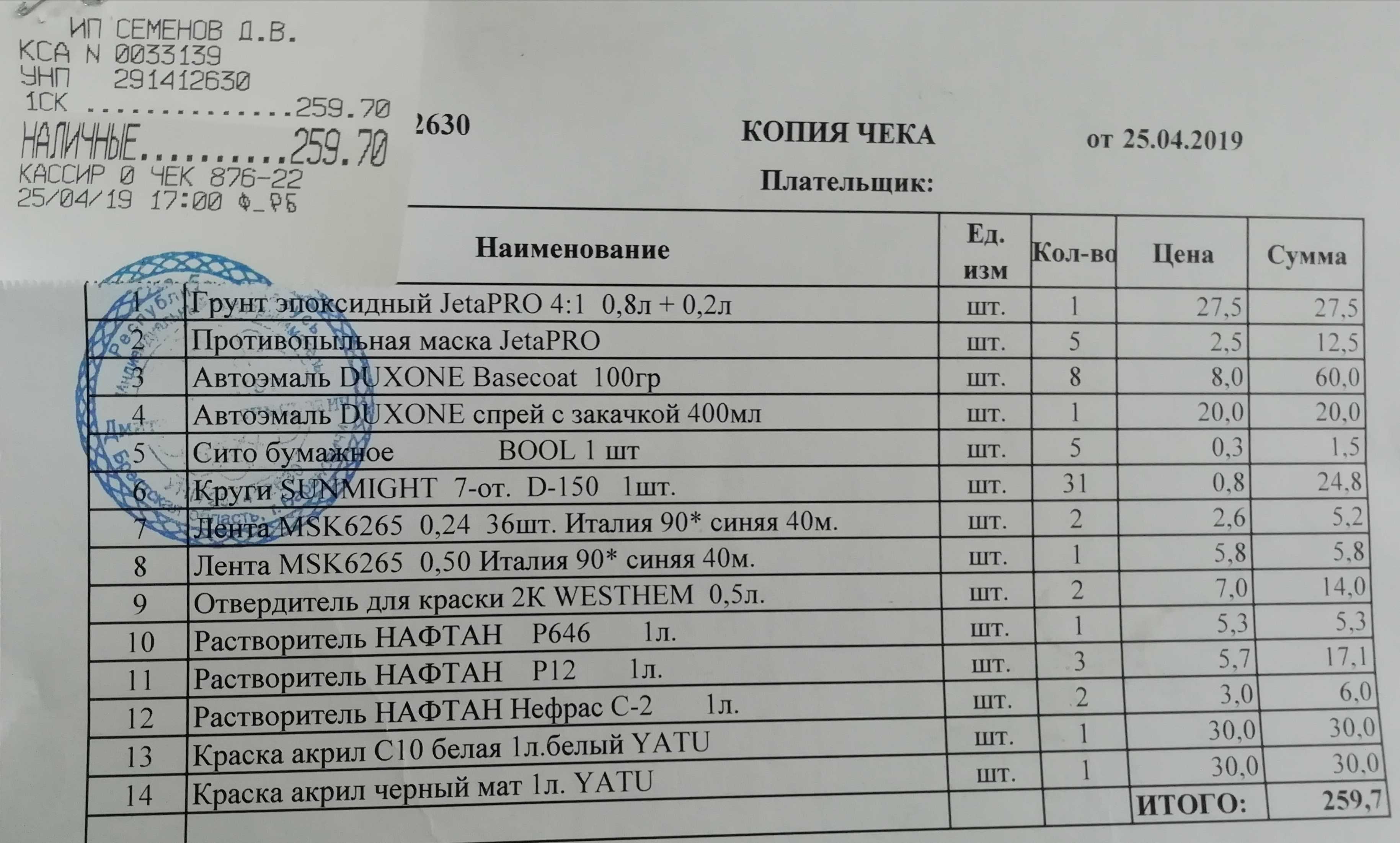

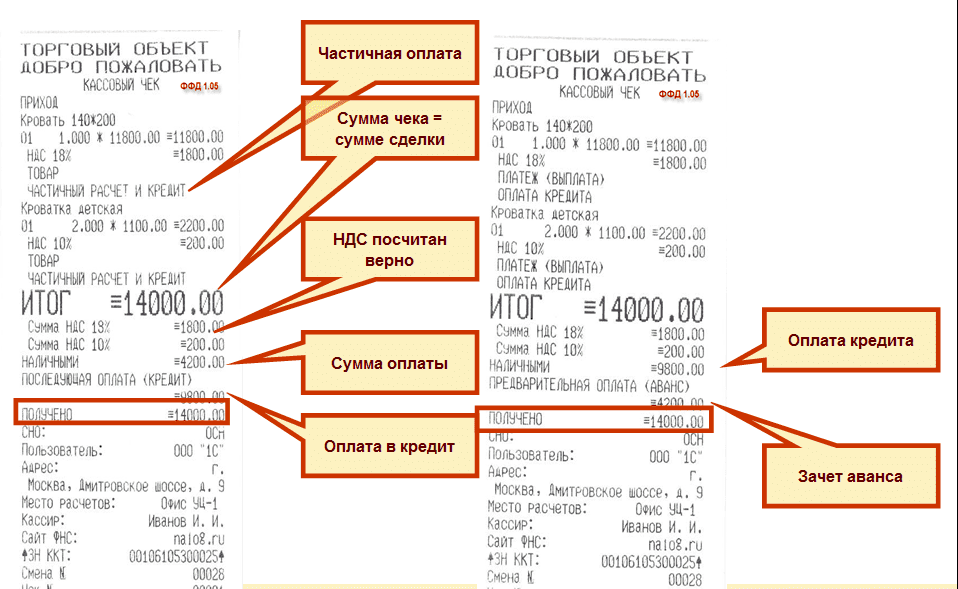

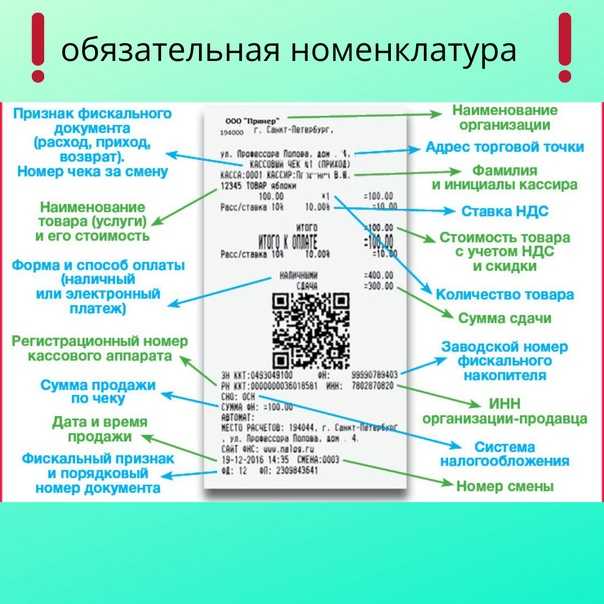

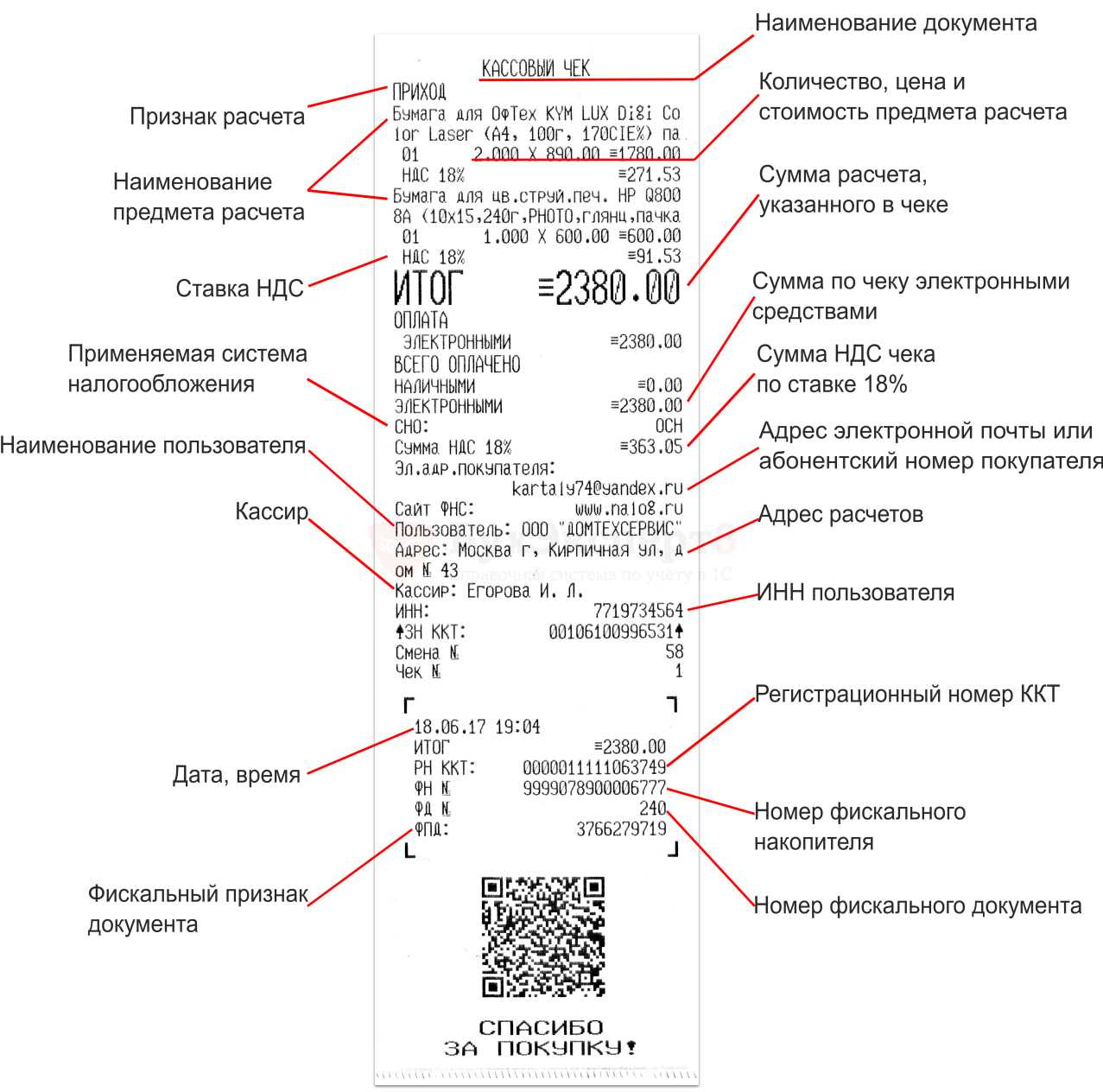

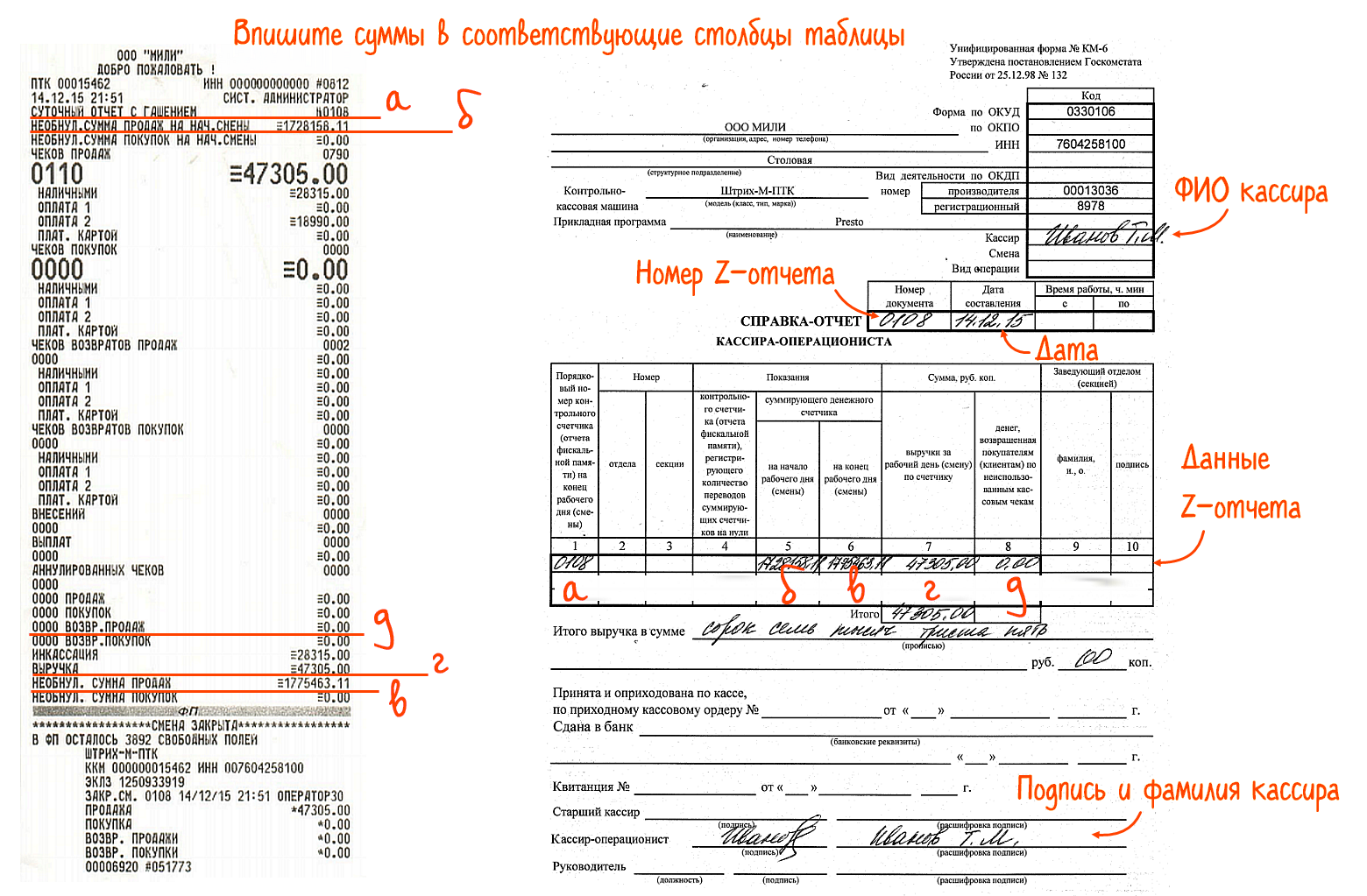

Как расшифровываются в чеке фискальные данные

Письмо Федеральной налоговой службы от 12 декабря 2023 г. N АБ-4-20/15520@ “О реквизите «мера количества предмета расчета» (тег 2108)”

20 декабря 2023

Федеральная налоговая служба, в связи с поступающими обращениями граждан по вопросу корректировки кассовых чеков, не содержащих реквизит «мера количества предмета расчета» (тег 2108), сообщает следующее.

При формировании кассового чека, в частности, при заполнении и отражении в кассовом чеке отдельных реквизитов, следует руководствоваться форматами фискальных документов, утвержденными приложением N 2 приказа ФНС России от 14.09.2020 N ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее — Приказ).

В соответствии с таблицей 97 Приказа для ФФД версии 1.2 реквизит «мера количества предмета расчета» (тег 2108) является обязательным для его передачи в электронной форме кассового чека.

С 09.11.2023 года кассовые чеки, сформированные по ФФД версии 1.2 и не содержащие реквизит «мера количества предмета расчета» (тег 2108), не принимаются ФНС России. При наличии кассовых чеков, которые не были приняты ФНС России, необходимо сформировать кассовые чеки коррекции на каждый непринятый кассовый чек.

Необходимо обратить внимание, что в случае, если некорректный кассовый чек не был принят ФНС России, то не требуется формировать кассовый чек коррекции с некорректными данными на обратную операцию. Необходимо сформировать кассовый чек коррекции в соответствии с правилами, установленными Приказом

Дополнительно обращается внимание, что государственный контроль (надзор), муниципальный контроль должны обеспечивать стимулы к добросовестному соблюдению обязательных требований и минимизацию потенциальной выгоды от нарушений обязательных требований. Также, согласно пункту 2 статьи 9 Федерального закона от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» государственный контроль (надзор), муниципальный контроль должны ограничиваться только теми контрольными (надзорными) мероприятиями и контрольными (надзорными) действиями, которые необходимы для обеспечения соблюдения обязательных требований

Также, согласно пункту 2 статьи 9 Федерального закона от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» государственный контроль (надзор), муниципальный контроль должны ограничиваться только теми контрольными (надзорными) мероприятиями и контрольными (надзорными) действиями, которые необходимы для обеспечения соблюдения обязательных требований.

Учитывая, что в настоящее время у налоговых органов проведение профилактических мероприятий преобладает над контрольной деятельностью, в случае первичного выявления нарушения обязательных требований законодательства Российской Федерации о применении контрольно-кассовой техники, выразившегося в отсутствии обязательного реквизита «мера количества предмета расчета» в кассовом чеке, влияющего на прием ФНС России фискального документа, в отношении налогоплательщика проводится профилактическое мероприятие в виде объявления предостережения о недопустимости нарушения обязательных требований с установлением разумного срока на исправление выявленного нарушения.

Доведите настоящее письмо до сведения территориальных налоговых органов.

| Действительный государственный советникРоссийской Федерации 2 класса | А.В. Бударин |

Обзор документа

С 9 ноября 2023 г. ФНС не принимает кассовые чеки, сформированные по ФФД версии 1.2 и не содержащие реквизит «мера количества предмета расчета» (тег 2108). Нужны чеки коррекции.

Если некорректный чек не был принят ФНС, то не нужно формировать чек коррекции с некорректными данными на обратную операцию. Потребуется чек коррекции, сформированный по установленным ФНС правилам.

ФНС обращает внимание на то, что если отсутствие реквизита выявлено впервые, то налогоплательщику объявляется предостережение о недопустимости нарушения обязательных требований с установлением разумного срока на исправление

Форматно-логический контроль на стороне ОФД

Что делать если в чеке обнаружена форматно-логическая ошибка

Обзор документа

С 9 ноября 2023 г. ФНС не принимает кассовые чеки, сформированные по ФФД версии 1.2 и не содержащие реквизит «мера количества предмета расчета» (тег 2108). Нужны чеки коррекции.

Если некорректный чек не был принят ФНС, то не нужно формировать чек коррекции с некорректными данными на обратную операцию. Потребуется чек коррекции, сформированный по установленным ФНС правилам.

ФНС обращает внимание на то, что если отсутствие реквизита выявлено впервые, то налогоплательщику объявляется предостережение о недопустимости нарушения обязательных требований с установлением разумного срока на исправление. Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Письмо Федеральной налоговой службы от 12 декабря 2023 г. N АБ-4-20/15520@“О реквизите «мера количества предмета расчета» (тег 2108)”

Федеральная налоговая служба, в связи с поступающими обращениями граждан по вопросу корректировки кассовых чеков, не содержащих реквизит «мера количества предмета расчета» (тег 2108), сообщает следующее.

При формировании кассового чека, в частности, при заполнении и отражении в кассовом чеке отдельных реквизитов, следует руководствоваться форматами фискальных документов, утвержденными приложением N 2 приказа ФНС России от 14.09.2020 N ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее — Приказ).

В соответствии с таблицей 97 Приказа для ФФД версии 1.2 реквизит «мера количества предмета расчета» (тег 2108) является обязательным для его передачи в электронной форме кассового чека.

С 09.11.2023 года кассовые чеки, сформированные по ФФД версии 1.2 и не содержащие реквизит «мера количества предмета расчета» (тег 2108), не принимаются ФНС России. При наличии кассовых чеков, которые не были приняты ФНС России, необходимо сформировать кассовые чеки коррекции на каждый непринятый кассовый чек.

Необходимо обратить внимание, что в случае, если некорректный кассовый чек не был принят ФНС России, то не требуется формировать кассовый чек коррекции с некорректными данными на обратную операцию. Необходимо сформировать кассовый чек коррекции в соответствии с правилами, установленными Приказом

Дополнительно обращается внимание, что государственный контроль (надзор), муниципальный контроль должны обеспечивать стимулы к добросовестному соблюдению обязательных требований и минимизацию потенциальной выгоды от нарушений обязательных требований. Также, согласно пункту 2 статьи 9 Федерального закона от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» государственный контроль (надзор), муниципальный контроль должны ограничиваться только теми контрольными (надзорными) мероприятиями и контрольными (надзорными) действиями, которые необходимы для обеспечения соблюдения обязательных требований

Также, согласно пункту 2 статьи 9 Федерального закона от 31.07.2020 N 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» государственный контроль (надзор), муниципальный контроль должны ограничиваться только теми контрольными (надзорными) мероприятиями и контрольными (надзорными) действиями, которые необходимы для обеспечения соблюдения обязательных требований.

Учитывая, что в настоящее время у налоговых органов проведение профилактических мероприятий преобладает над контрольной деятельностью, в случае первичного выявления нарушения обязательных требований законодательства Российской Федерации о применении контрольно-кассовой техники, выразившегося в отсутствии обязательного реквизита «мера количества предмета расчета» в кассовом чеке, влияющего на прием ФНС России фискального документа, в отношении налогоплательщика проводится профилактическое мероприятие в виде объявления предостережения о недопустимости нарушения обязательных требований с установлением разумного срока на исправление выявленного нарушения.

Доведите настоящее письмо до сведения территориальных налоговых органов.