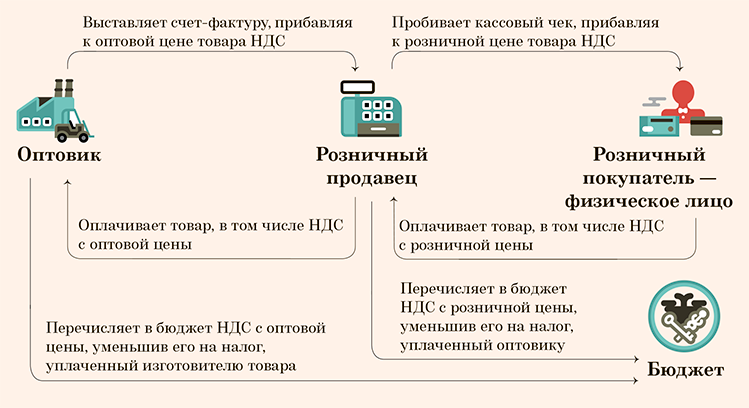

Перенос вычета или частичный вычет НДС в БП 3.0

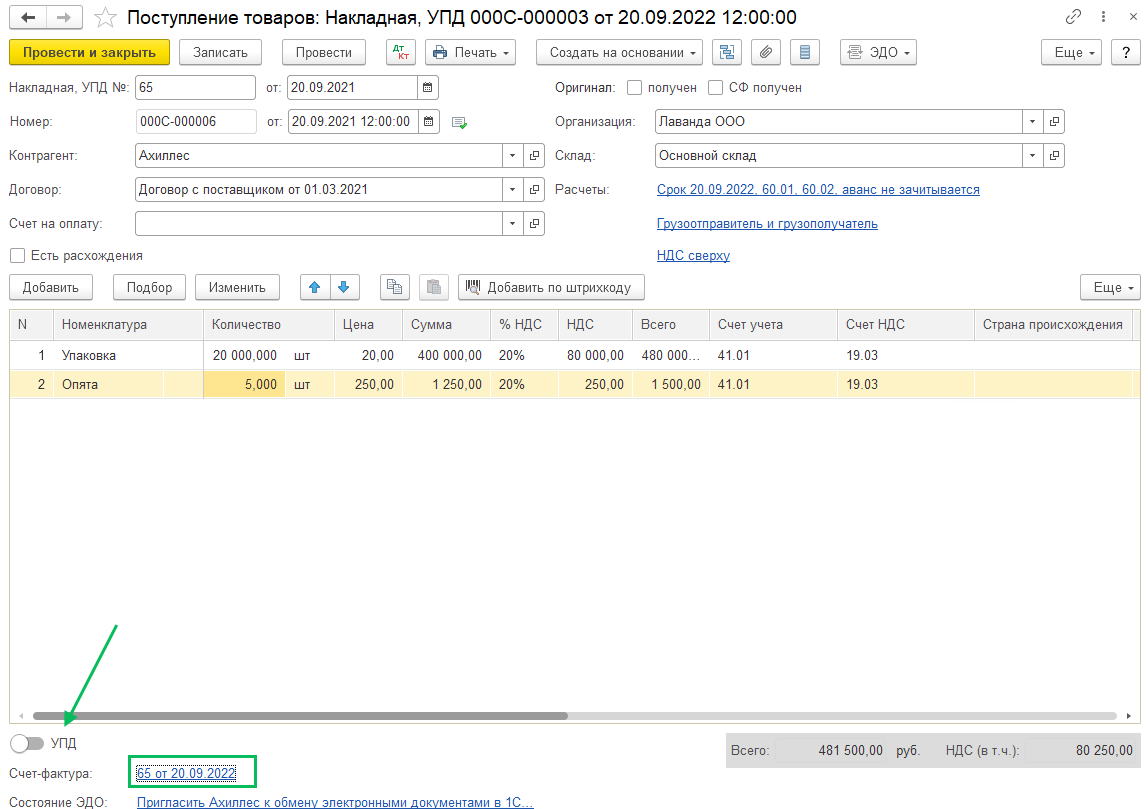

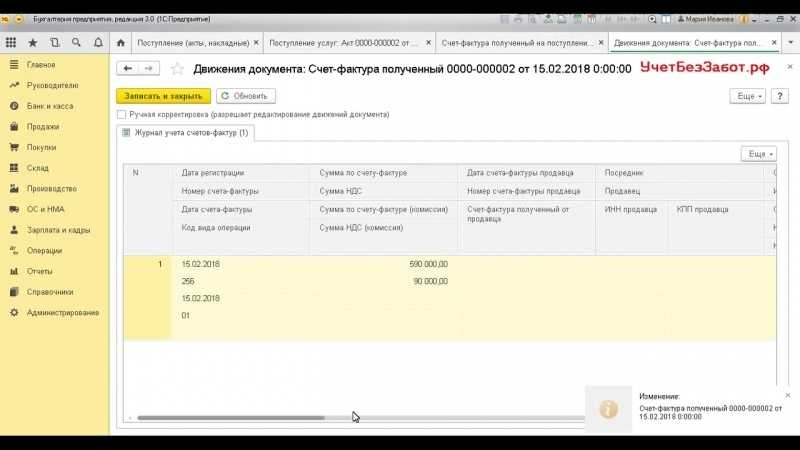

Регистрация счетов-фактур по поступившим товарам, материалам и услугам происходит непосредственно в документе Поступление (Покупки – Поступление (акты, накладные, УПД)) в нижней части документа укажите номер и дату полеченного счета-фактуры и нажмите кнопку Зарегистрировать. Если от поставщика как первичный документ вы получили УПД, то активируйте переключатель УПД в нижней части документа Поступление.

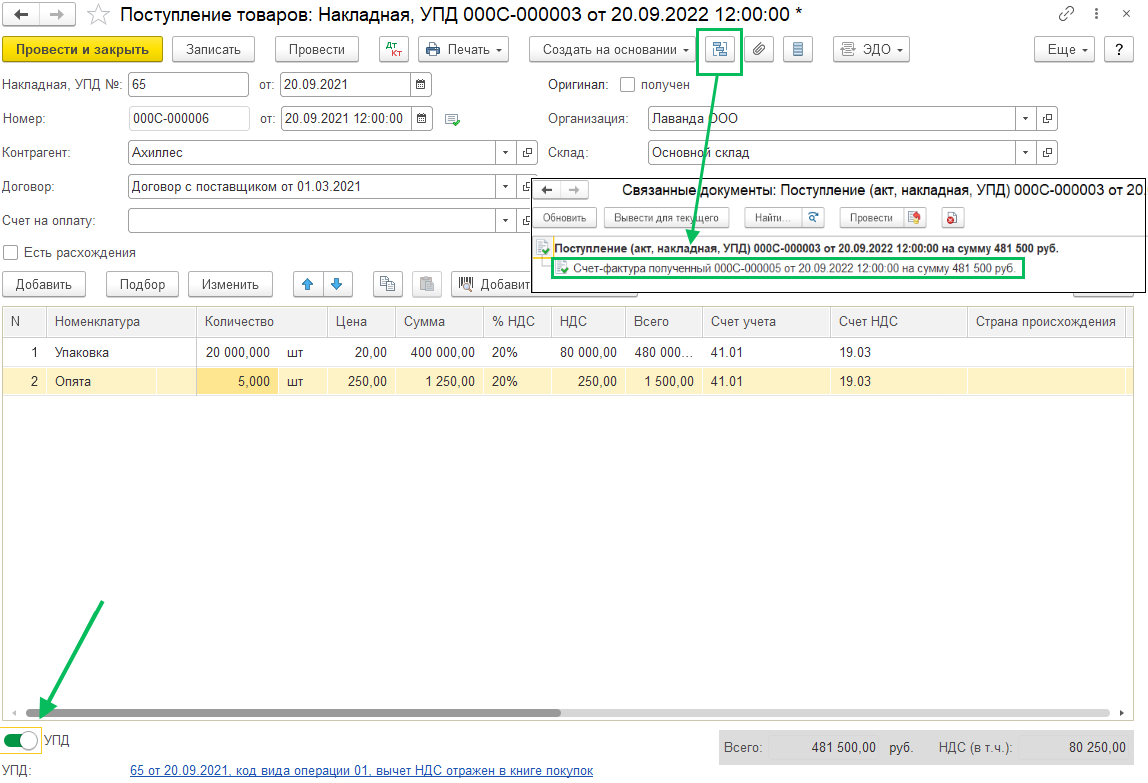

Открыть счет-фактуру можно по гиперссылке из документа Поступление (если переключатель УПД не активен) или через связанные документы (если переключатель УПД активен).

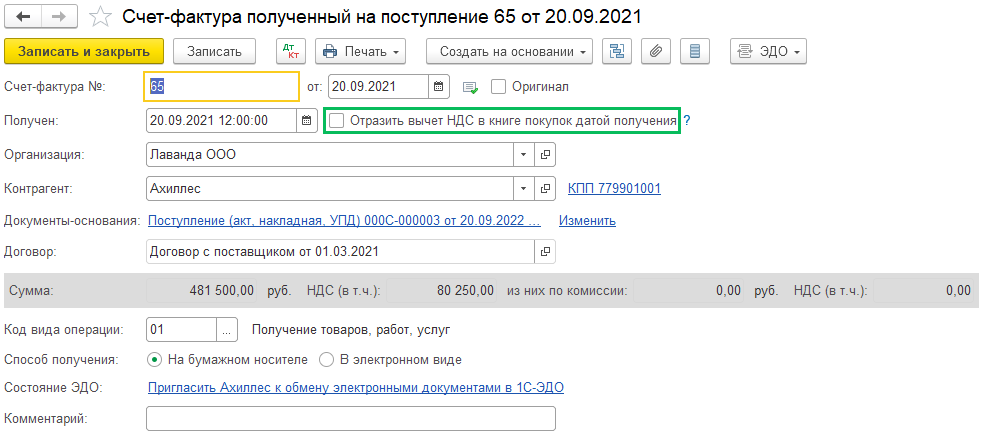

Поля документа Счет-фактура полученный будут заполнены автоматически по данным приходной накладной, проверьте дату в поле Получен и укажите там дату фактического получения документа. Если документ пришел по 1С-ЭДО, то будет указана дата отправки файла контрагентом.

Документ-основание – документ поступления

Код вида операции — 01 «Получение товаров, работ, услуг»

По умолчанию проставляется галка Отразить вычет НДС в книге покупок датой получения, это означает, что сумма НДС по документу будет принят к вычету в текущем квартале. Если необходимо перенести вычет или принять к вычету только часть суммы НДС, то снимите галку.

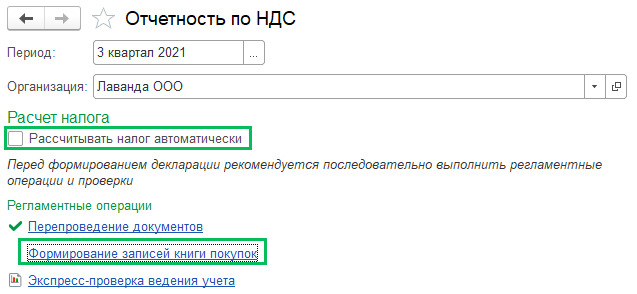

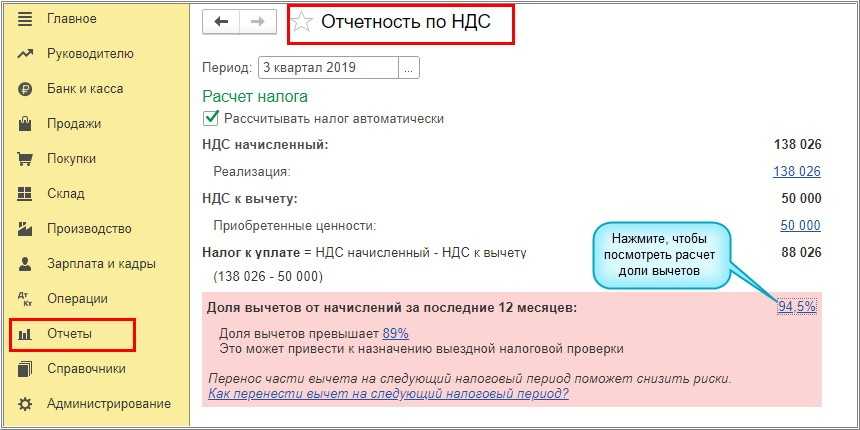

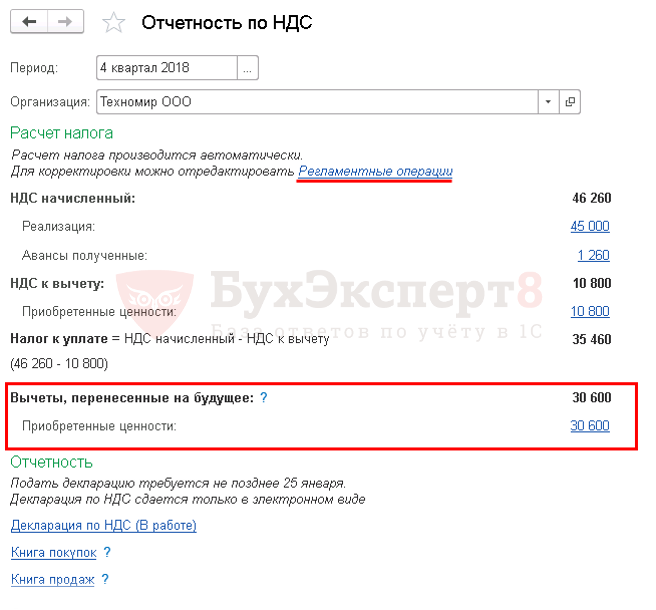

Переходим в помощник по учету НДС

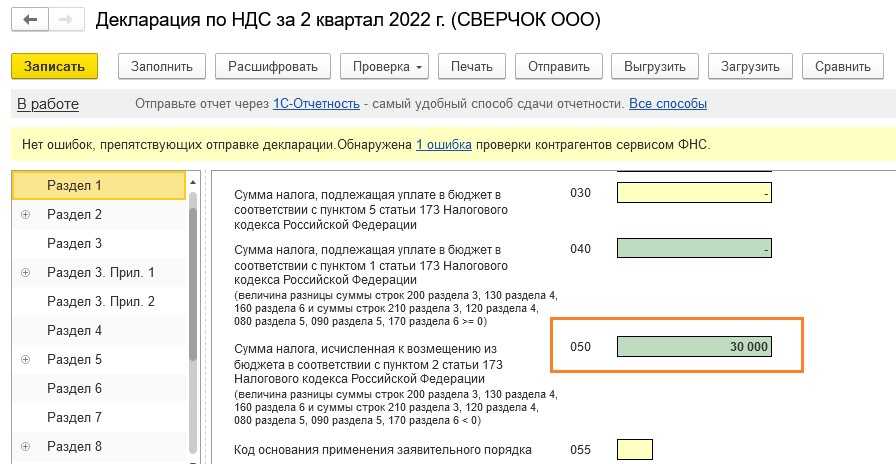

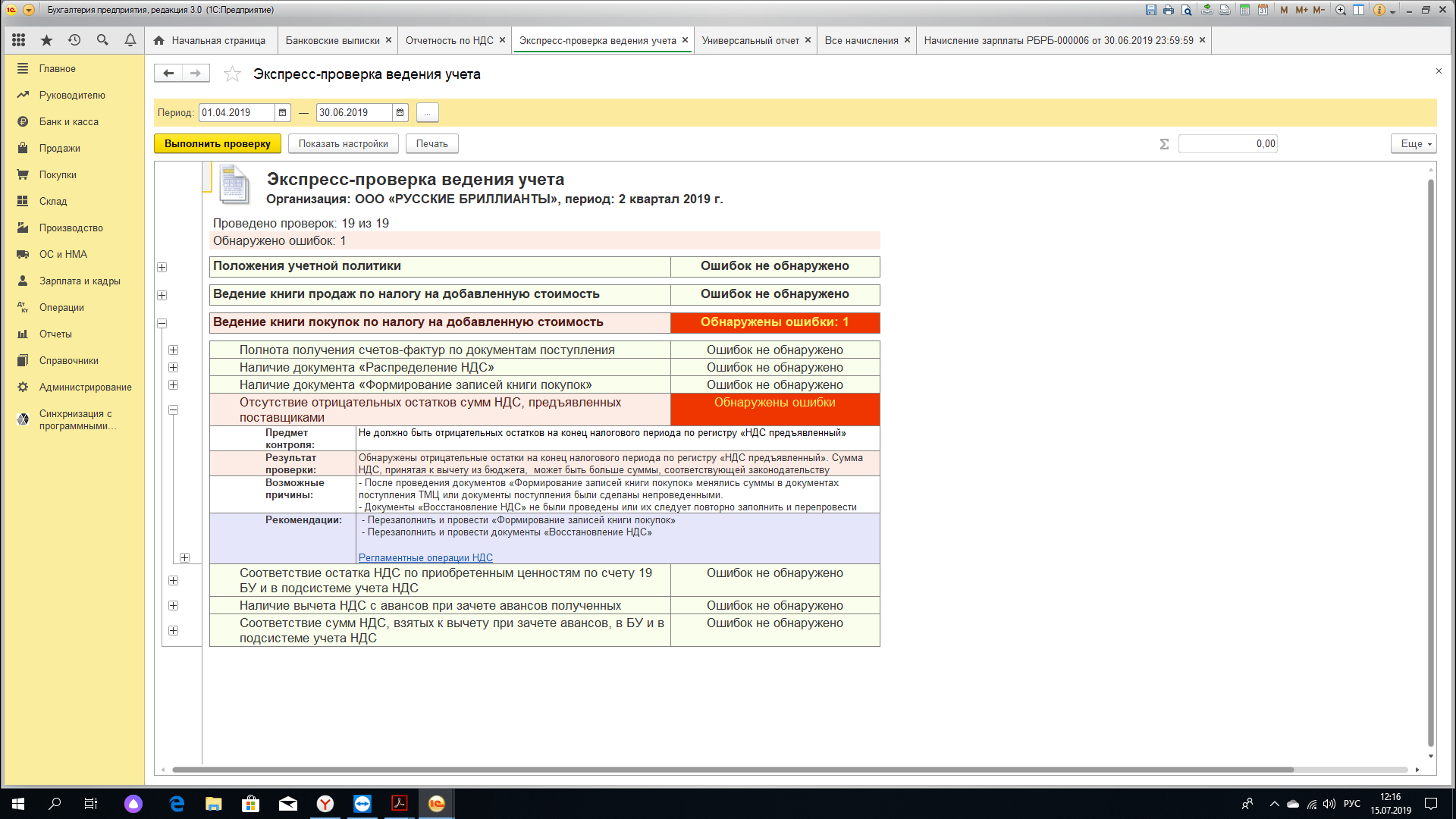

Раздел Отчеты – Отчетность по НДС, установите квартал формирования отчетности по НДС и отключите галку автоматического расчета, если она включена. Рекомендуем выполнять все рекомендуемые программой регламентные операции по порядку и без пропусков. В наших целях пройдите в регламентную операцию Формирование книги покупок и заполните ее.

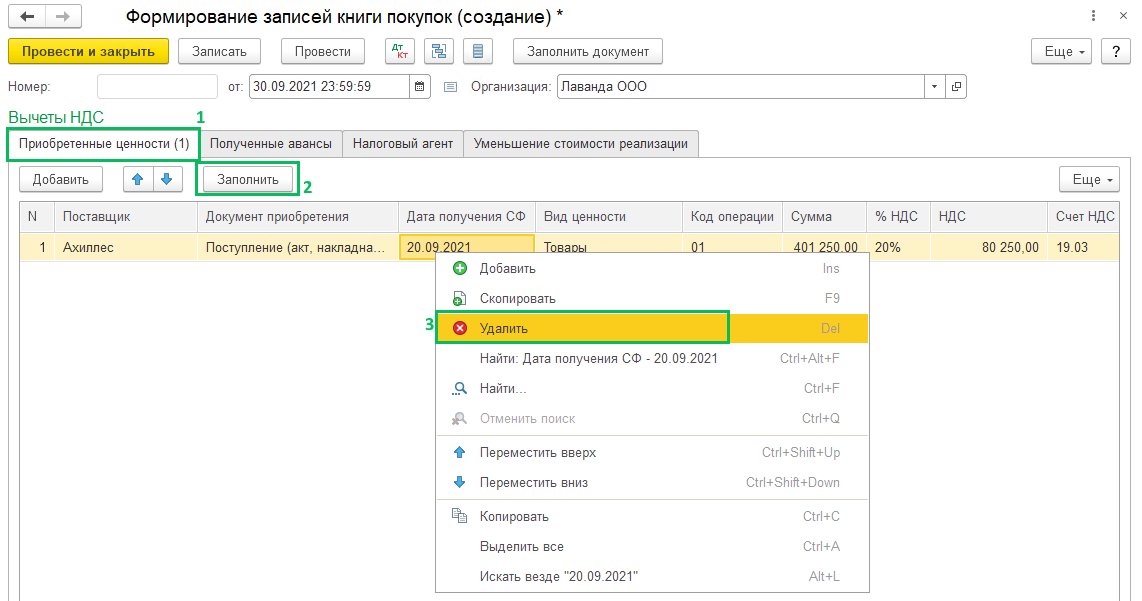

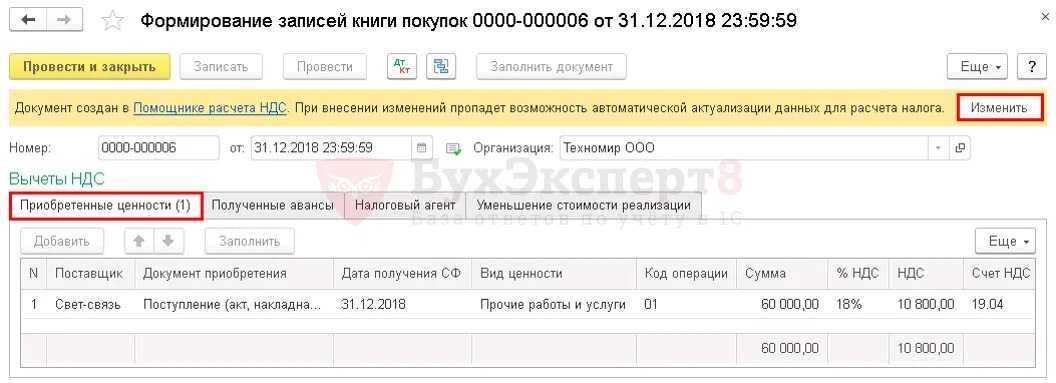

В раздел Приобретенные ценности попадут все счета-фактуры, у которых снята галка Отразить вычет НДС в книге покупок датой получения. Это могут быть и счета-фактуры, по которым не был принят вычет по НДС в прошлых налоговых периодах.

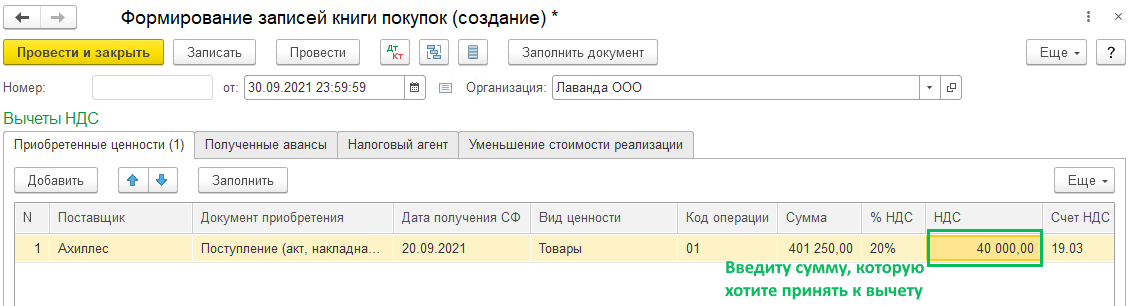

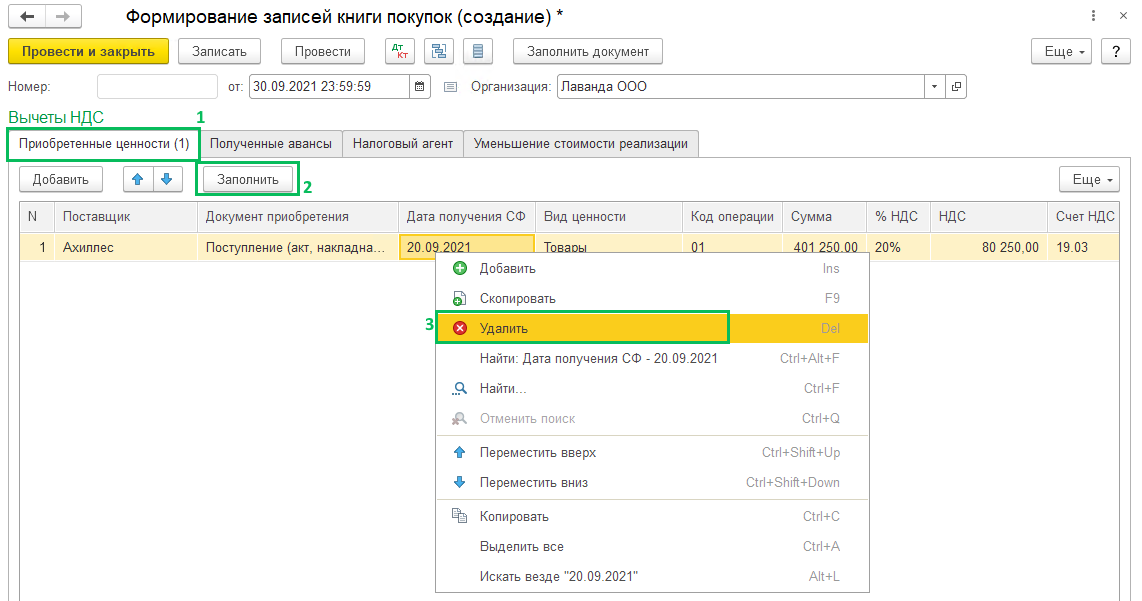

Если вы не хотите принимать к вычету НДС по документам, то удалите строки с ними из Формирования записей книги покупок. Если вы хотите частично принять к вычету НДС по документам, то исправьте сумму в колонке НДС на ту сумму, которую вы хотите принять к вычету в текущем квартале. Не забудьте провести документ.

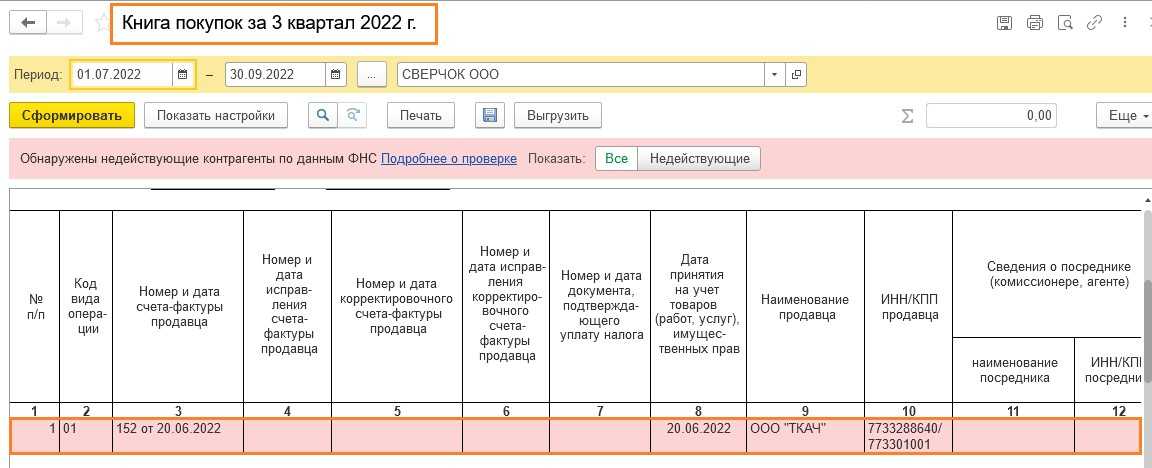

После этого проверьте записи книги покупок, сформировав ее из помощника по учету НДС или из раздела Отчеты – Книга покупок.

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Как в «1С:Бухгалтерии 8» редакции 3.0 отразить перенос вычета входного НДС на более поздний налоговый период?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

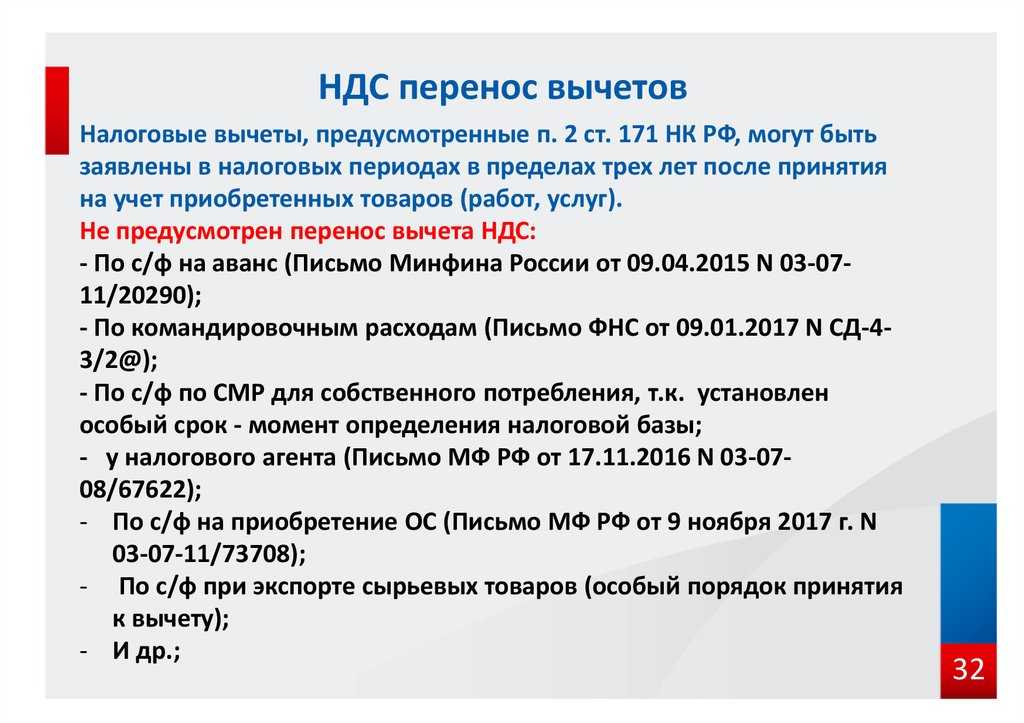

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

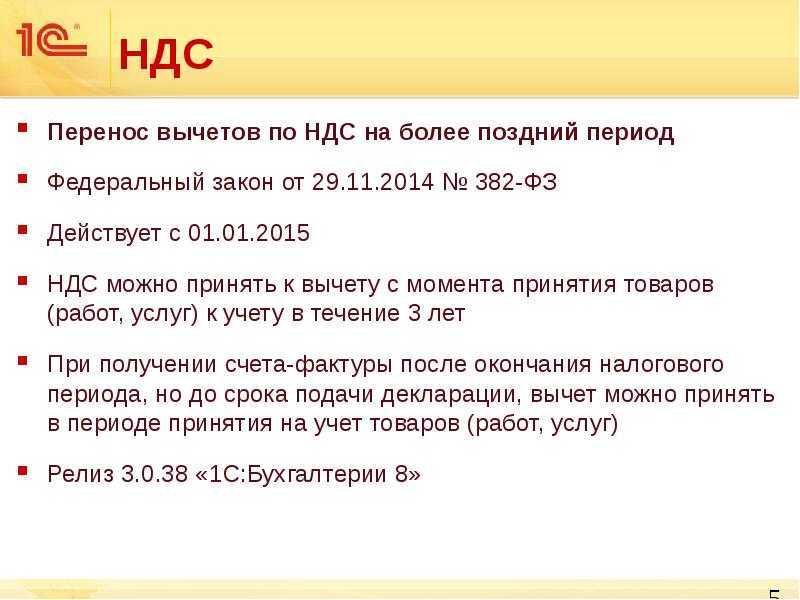

С 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ была введена новая норма — абзац 1 пункта 1.1 статьи 172 НК РФ. Она закрепила за налогоплательщиками-покупателями право заявлять налоговый вычет в пределах трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

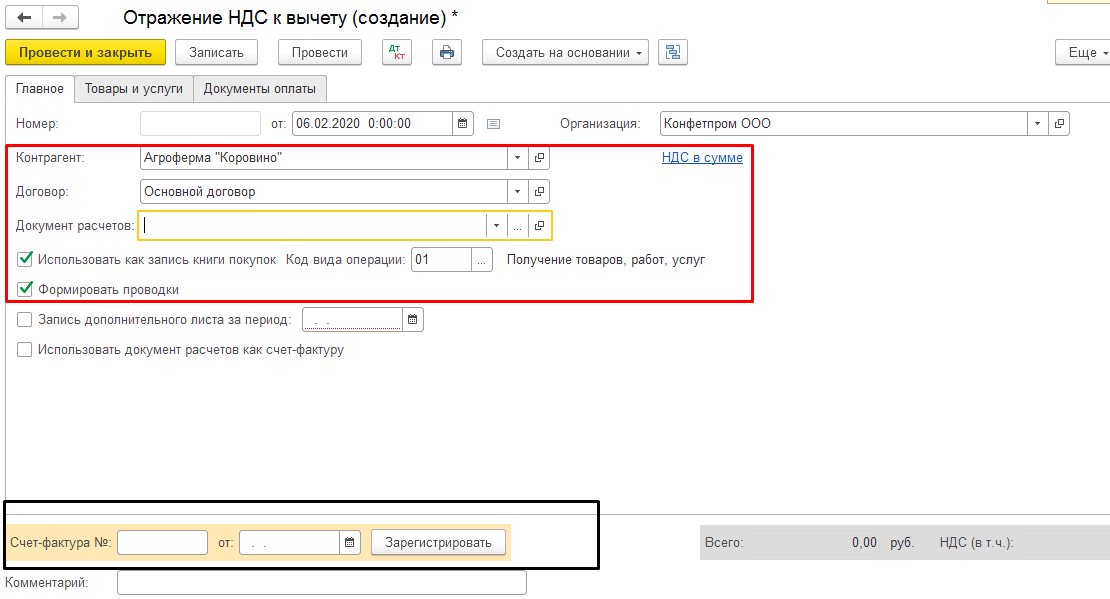

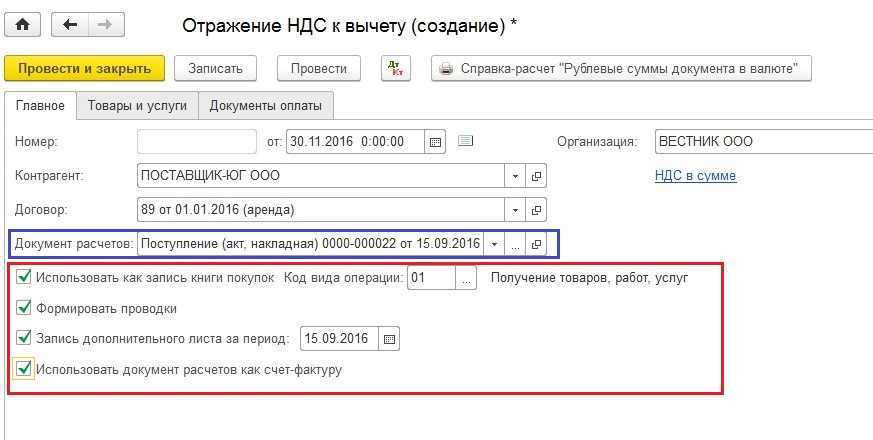

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

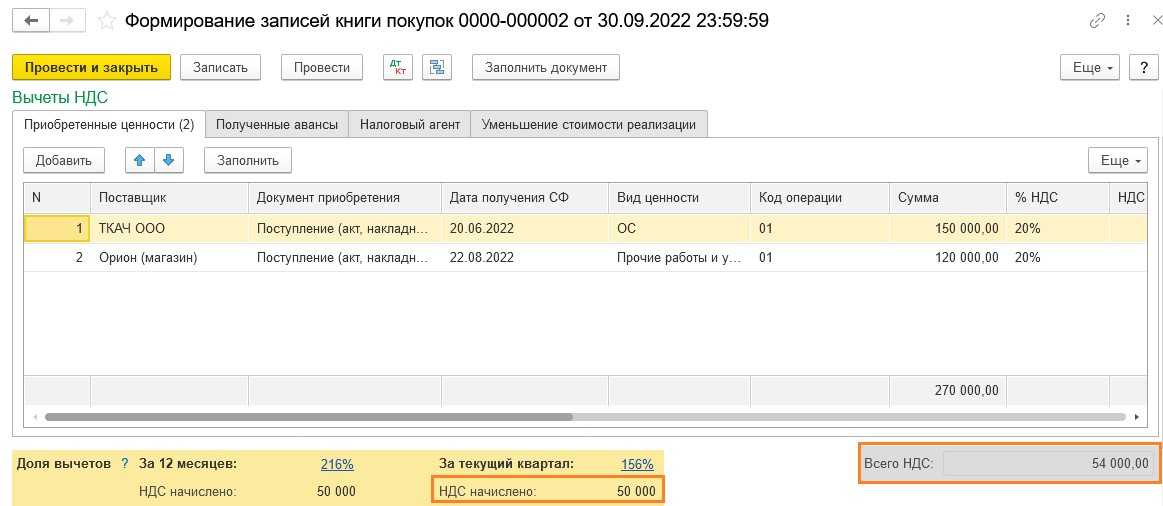

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

- текущего налогового периода, по которым к моменту формирования документа учетной системы получены счета-фактуры и по которым входной НДС к вычету ранее не предъявлялся (например, с помощью флага Отразить вычет НДС в книге покупок датой получения);

- предыдущих налоговых периодов, по которым имеются в наличии счета-фактуры, и по которым ранее входной НДС не был предъявлен к налоговому вычету в соответствии с абзацем 1 пункта 1.1 статьи 172 НК РФ.

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

Подробнее о вычетах входного НДС см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Дробим вычет: можно или нельзя?

Как уже было сказано, право на вычет может быть реализовано налогоплательщиком в течение трех лет с момента его возникновения. Причем сумма налога по счету-фактуре может заявляться частями в течение нескольких налоговых периодов. Минфин в письмах от 09.04.2015 № 03‑07‑11/20293, от 18.05.2015 № 03‑07‑РЗ/28263 уточняет: принятие к вычету НДС на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после постановки на учет ТРУИП нормам НК РФ не противоречит.

При разбивке вычета НДС на части в книге покупок один и тот же счет-фактура поставщика регистрируется несколько раз (в разных кварталах). При этом в графе 15 (стоимость покупок по счету-фактуре) каждый раз надо указывать общую стоимость товаров по счету-фактуре – без деления ее на части. А в графе 16 (сумма НДС по счету-фактуре) – только ту часть НДС, которая предъявляется к вычету (Письмо УФНС по Московской области от 09.12.2016 № 21‑26/94330@).

Сказанное справедливо и для сумм налога, предъявленных налогоплательщику подрядчиками при проведении ими капитального строительства. Например, в Письме от 12.09.2017 № 03‑07‑10/58705 Минфин подчеркнул: принятие к вычету НДС, предъявленного подрядными организациями при проведении ими капитального строительства, на основании одного счета-фактуры частями в разных налоговых периодах в течение трех лет после принятия на учет этих работ нормам Налогового кодекса не противоречит.

Это же подтверждается в Письме Минфина России от 24.01.2019 № 03‑07‑11/3788: принятие к вычету НДС, предъявленного арендодателю в отношении результатов работ по улучшению арендованного имущества, частями в разных налоговых периодах в течение трех лет после принятия их на учет нормам Налогового кодекса не противоречит.

Вместе с тем в отношении основных средств и нематериальных активов действует особый подход. Отсрочить право на вычет «входного» НДС по объектам ОС можно максимум на три года с того момента, когда объект будет принят к учету. Подтверждение тому – Письмо ФНС России от 25.03.2019 № СД-4-3/5268@ (специалисты ведомства рассмотрели вопрос о вычете по исправленному счету-фактуре, но суть не меняется: данный вывод можно распространить и на тот случай, когда первоначальный счет-фактура был выставлен без ошибок).

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении ОС либо уплаченных при ввозе ОС на территорию РФ и иные территории, находящиеся под ее юрисдикцией, осуществляются в полном объеме после принятия на учет этих ОС (абз. 3 п. 1 ст. 172 НК РФ).

Дробить вычет (то есть применять его частями в разных налоговых периодах по одному счету-фактуре) по основным средствам, оборудованию к установке и (или) нематериальным активам нельзя (письма Минфина России от 04.09.2018 № 03‑07‑11/63070, от 26.01.2018 № 03‑07‑08/4269, от 18.05.2015 № 03‑07‑РЗ/28263).

Суды поддерживают такой подход. Например, в Постановлении от 03.04.2017 № 09АП-10365/2017 по делу № А40-181955/16 Девятый арбитражный апелляционный суд указал, что принятие к вычету НДС по приобретенным основным средствам согласно одному счету-фактуре частями в разных налоговых периодах в течение трех лет после постановки их на учет нормами НК РФ не предусмотрено.

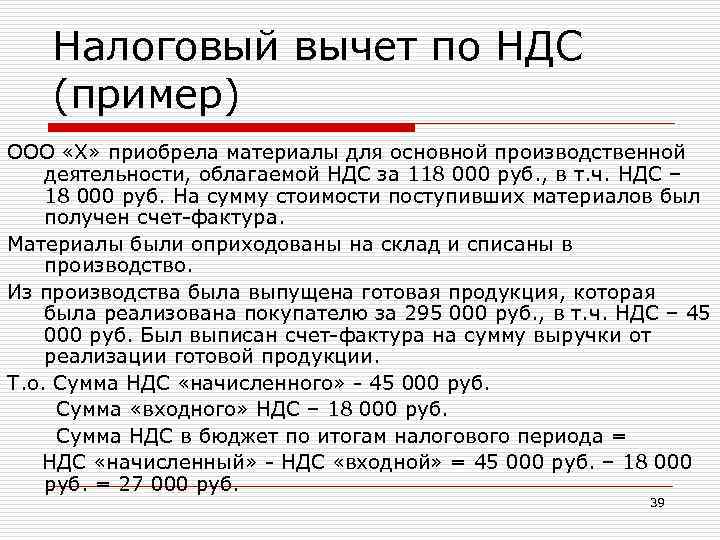

Пример 2

Затраты на приобретение объекта ОС отражены на счете 08 в марте 2019 года. Счет-фактура поставщика составлен 05.04.2019 и получен организацией 20.04.2019 (до 25 апреля – последнего дня для представления декларации по НДС). В мае 2019 года (после дополнительных капвложений, связанных с доведением основного средства до состояния, пригодного к использованию) объект введен в эксплуатацию (отражен на счете 01).

Сумма «входного» НДС по объекту ОС – 600 000 руб.

Организация вправе заявить вычет НДС (600 000 руб.) по объекту ОС не позднее I квартала 2022 года. Дробить вычет в данном случае нельзя.

СРОЧНО!

Создание проводок для переноса вычета по НДС

Для переноса вычета по НДС на следующий квартал в программе 1С необходимо создать специальные проводки. Следуйте следующим шагам:

1. Откройте программу 1С и выберите соответствующую базу данных.

2. Перейдите в раздел Бухгалтерия и выберите Журналы проводок.

3. Создайте новую проводку, щелкнув на кнопку Создать проводку.

4. Введите необходимую информацию в табличную форму проводки.

| Счет | Дебет | Кредит |

|---|---|---|

| Счет №1 | Сумма Дебета | — |

| Счет №2 | — | Сумма Кредита |

5. Заполните все необходимые ячейки таблицы проводки. Укажите соответствующие счета и суммы Дебета и Кредита.

6. Нажмите на кнопку Сохранить для сохранения проводки.

7. Проверьте проводки на правильность заполнения и проведите их, нажав на кнопку Провести проводки.

После проведения проводок, вычет по НДС будет перенесен на следующий квартал.

Не забудьте сохранить изменения в базе данных после завершения переноса вычета по НДС.

Как в «1С:Бухгалтерии 8» (ред. 3.0) отразить перенос вычета входного НДС на более поздний налоговый период (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.123.

Налогоплательщик имеет право принять к налоговому вычету суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ (п. 1 ст. 171 НК РФ). Налоговые вычеты при приобретении товаров (работ, услуг), имущественных прав производятся на основании счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав, после принятия на учет указанных приобретений и при их дальнейшем их использовании для осуществления облагаемых НДС операций (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

С 1 января 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ была введена новая норма — абзац 1 пункта 1.1 статьи 172 НК РФ. Она закрепила за налогоплательщиками-покупателями право заявлять налоговый вычет в пределах трех лет после принятия на учет приобретенных на территории РФ товаров (работ, услуг), имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Установленное в пункте 1.1 статьи 172 НК РФ правило распространяется также на основные средства и нематериальные активы (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

Для регистрации предъявленного поставщиком счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) или Поступление НМА ввести, соответственно, номер и дату счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная) или Поступление НМА.

В поле Получен будет указана дата, соответствующая дате документа поступления, которую при необходимости следует заменить на дату фактического получения счета-фактуры.

Программа предоставляет возможность автоматического заявления к вычету суммы предъявленного входного НДС непосредственно из документа Счет-фактура полученный, для чего необходимо установить флаг Отразить вычет НДС в книге покупок датой получения. В этом случае запись в книге покупок и, соответственно, вычет НДС будут отражены в том налоговом периоде, к которому относится дата фактического получения счета-фактуры, указанная в поле Получен.

Если организация решила перенести налоговый вычет по приобретениям на более поздний налоговый период, то флаг Отразить вычет НДС в книге покупок датой получения следует снять.

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и в регистре сведений Учетная политика организации на закладке НДС установлен флаг Ведется раздельный учет входящего НДС, то в документе Счет-фактура полученный флаг Отразить вычет НДС в книге покупок датой получения отсутствует. В этом случае заявление налогового вычета осуществляется с только помощью регламентного документа Формирование записей книги покупок.

Регламентный документ Формирование записей книги покупок (раздел – Операции – Регламентные операции НДС) позволяет автоматически заполнить и заявить к вычету суммы предъявленного входного НДС по данным учетной системы.

При выполнении команды Заполнить в табличные части документа Формирование записей книги покупок будут автоматически включены все поступления:

- текущего налогового периода, по которым к моменту формирования документа учетной системы получены счета-фактуры и по которым входной НДС к вычету ранее не предъявлялся (например, с помощью флага Отразить вычет НДС в книге покупок датой получения);

- предыдущих налоговых периодов, по которым имеются в наличии счета-фактуры, и по которым ранее входной НДС не был предъявлен к налоговому вычету в соответствии с абзацем 1 пункта 1.1 статьи 172 НК РФ.

Если организация решила перенести налоговый вычет по определенным поступлениям на более поздний налоговый период, то в документе Формирование записей книги покупок из автоматически сформированного списка приобретений, по которым возможно предъявление к вычету входного НДС, следует удалить те, по которым вычет в данном налоговом периоде заявляться не будет.

Проверка результатов переноса вычета по НДС

После выполнения операции переноса вычета по НДС в программе 1С, необходимо проверить результаты данной процедуры для обеспечения корректности данных. Для этого можно использовать следующие шаги:

1. Проверка полей регистра НДС

Перейдите в нужный журнал регистра НДС (например, Журнал регистра НДС по приобретенным ценностям) и убедитесь, что все проводки, связанные с переносом вычета, были отражены корректно. Проверьте следующие поля:

| Поле | Описание |

|---|---|

| Дата | Убедитесь, что дата проводки соответствует периоду переноса вычета. |

| Счет | Проверьте, что счет, указанный в проводке, является корректным. |

| Сумма | Убедитесь, что сумма проводки соответствует переносимой сумме вычета по НДС. |

2. Проверка отчетов по НДС

Для дополнительной проверки результатов переноса вычета по НДС, рекомендуется воспользоваться отчетами, доступными в программе 1С. Ниже приведены основные отчеты, которые можно использовать:

- Отчет Расчет НДС: Проверьте, что перенос вычета по НДС отобразился в данном отчете.

- Отчет Журнал регистрации кассовых операций: Проверьте, что кассовые операции, связанные с переносом вычета, были отражены корректно.

- Отчет Журнал регистрации налоговых накладных: Проверьте, что налоговые накладные, связанные с переносом вычета, были отражены корректно.

Следуя указанным шагам и проверяя соответствующие данные, вы сможете убедиться в корректности применения переноса вычета по НДС в программе 1С.

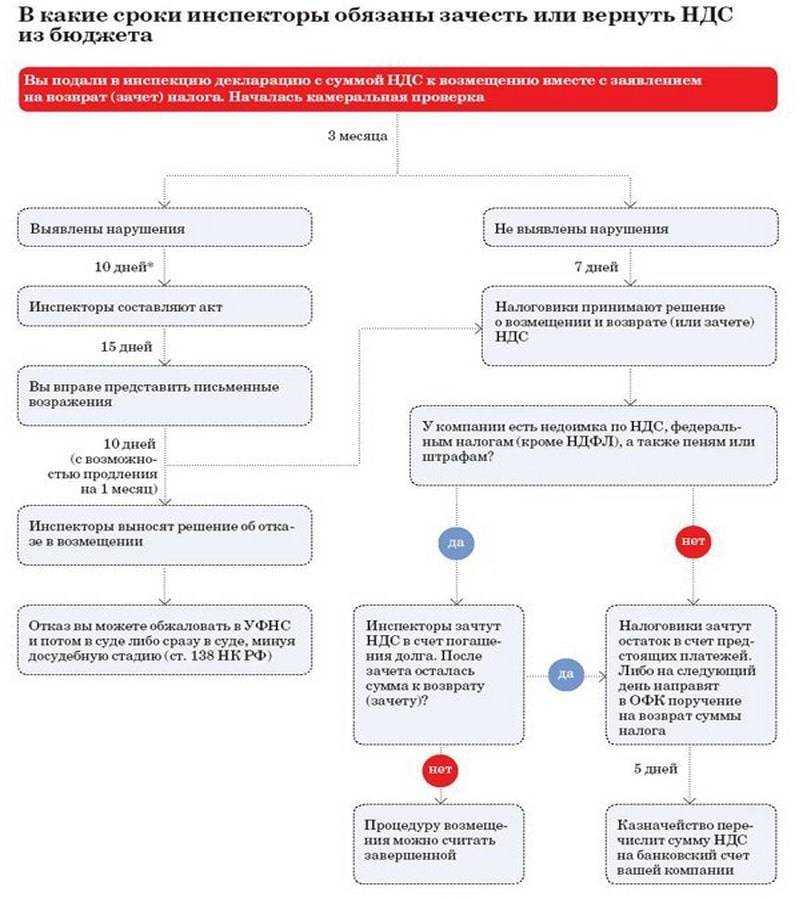

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Как убрать НДС к вычету

С переносом НДС на последующие кварталы обычно проблем не бывает, если бухгалтер учел некоторые правила:

- Ограничение по срокуДекларацию, в которую перенесен вычет, надо подать не позднее 3 лет с окончания квартала, в котором возникло право на вычет НДС.

- Синхронизация с Книгой покупокПриложение к декларации по НДС с реестром счетов-фактур, дающих право на вычет, должно быть сформировано на основании Книги покупок. Соответственно, зарегистрировать счет-фактуру с НДС к вычету, перенесенным на более поздние периоды, необходимо в периоде фактического заявления вычета, а не сразу после его получения.

Если НДС к вычету убран самими налоговиками и компания не планирует отстаивать свои права в суде, то необходимо:

- сторнировать ранее примененный вычет (отразить его сумму с минусом проводкой Д 68.2 К 19);

- списать сумму со счета 19 на счет 91.2 (взамен проводки по начислению НДС (Д 91.2 К 68.2).

Вычеты по основным средствам

Компания, которая приобрела основные средства, вправе отложить вычеты и по ним. В Минфине подтверждают. В то же время частично заявлять вычет по счету-фактуре на основные средства, оборудование к установке и нематериальные активы рискованно. В Минфине России считают, что компания не вправе так поступать (письмо № 03-07-11/20293). Чиновники объясняют свой вывод тем, что по закону такие вычеты надо заявлять после принятия актива на учет в полном объеме (п. 1 ст. 172 НК РФ).

С этим можно спорить, поскольку в указанной норме нет запрета на частичный вычет. И компаниям удавалось доказать в суде, что вычет из одного счета-фактуры на основное средство можно делить между кварталами (постановление ФАС Поволжского округа от 13 октября 2011 г. по делу № А55-26765/2010). Но если компания хочет избежать спора, дробить вычет в такой ситуации не стоит.

Пример 2. В каком периоде можно без риска заявить вычет по основному средству

Компания 5 марта 2015 года приобрела оборудование и учла его на счете 01 «Основные средства». Стоимость оборудования составляет 590 000 руб., в том числе НДС — 90 000 руб. В декларации за I квартал 2015 года бухгалтер не заявил вычет по этому основному средству. Трехлетний срок с даты постановки оборудования на учет истекает 5 марта 2021 года. Значит, компания вправе отразить вычет в декларации по НДС:

- за II, III или IV квартал 2015 года;

- за любой квартал 2021 или 2021 года.

Взаимодействие с налоговой на «камералке»

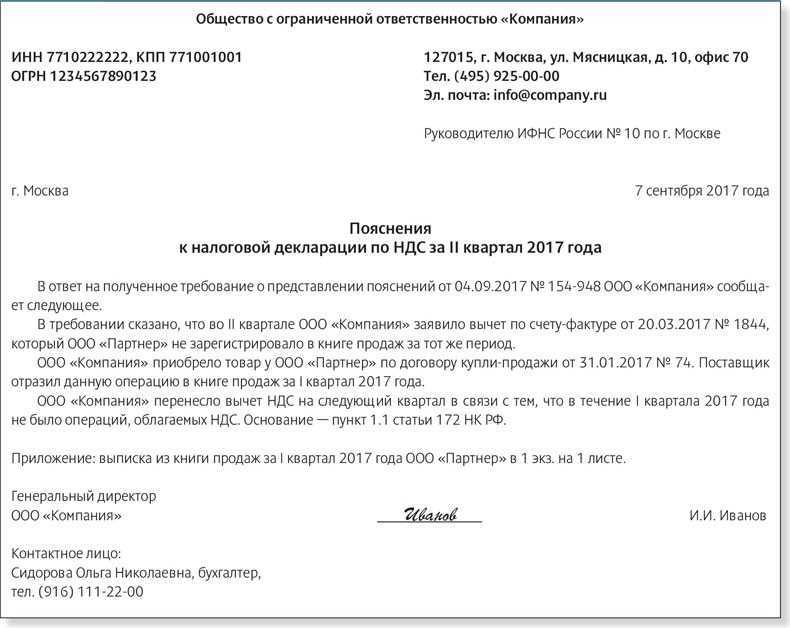

В отличие от комиссии по НДС, где компанию убеждают убрать вычеты по «нехорошим» контрагентам, в ходе камеральной проверки декларации по НДС инспекторы не просят сразу и безоговорочно убирать вычет, который налоговая сочла «бумажным». Если есть хоть какая-то надежда, имеет смысл ответить на полученное от «камеральщиков» требование – дать пояснения, предоставить документы, – а не бежать сломя голову формировать уточненную декларацию по НДС.

Все вышесказанное в очередной раз подчеркивает, насколько важную роль в ходе налоговой проверки играют первичные документы. В нашей компании это прекрасно осознают. Именно с целью оптимизации процесса обработки и хранения «первички» специалистами 1C-WiseAdvice была разработана уникальная технология обработки первичных документов «Процессинг».

Суть ее в том, что сканированные копии документов (оригиналов) прикрепляются к аналогичным в 1С, и после этого бухгалтеры нашей компании работают только с этими сканами. Благодаря этому при поступлении запросов и требований из инспекции наши специалисты оперативно:

- готовят подробные и аргументированные ответы;

- формируют пакет документов (при необходимости).

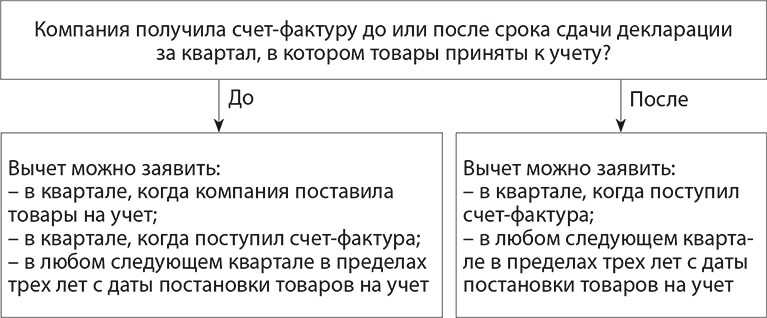

Порядок получения вычета в случаях, когда счета-фактуры выставлены в одном налоговом периоде, а получены налогоплательщиком в другом

Обязательным условием для получения вычета по НДС является наличие счетов-фактур (ст. 172 НК РФ). В то же время налоговое законодательство не разъясняет, в каком периоде надлежит заявлять вычет, если счет-фактура получен в более позднем периоде, чем выставлен.

По мнению Минфина России, если счет-фактура выставлен контрагентом в одном налоговом периоде, а получен налогоплательщиком в следующем налоговом периоде, то вычет суммы налога следует производить в том налоговом периоде, в котором счет-фактура фактически получен (Письма Минфина России от 03.05.2012 N 03-07-11/132, от 03.02.2011 N 03-07-09/02). Такой же позиции придерживается УФНС России по г. Москве (Письма от 04.12.2009 N 16-15/128328, от 03.08.2009 N 16-15/79275).

Судебная практика на данный счет неоднозначна.

Проверка проводок перед переносом вычета по НДС

Перед тем, как перенести вычет по НДС на следующий квартал в программе 1С, рекомендуется выполнить проверку проводок. Это позволит избежать ошибок и убедиться в корректности данных.

Для начала необходимо открыть журнал проводок, где хранятся все операции по НДС. Обычно этот журнал называется Журнал регистрации налога на добавленную стоимость.

После открытия журнала проводок в программе 1С, нужно сделать следующее:

- Проверить, что все проводки по налогу на добавленную стоимость за текущий квартал были правильно проведены.

- Убедиться, что все проводки имеют правильно заполненные документы. Например, проверить, что в проводке указаны правильные счета и контрагенты.

- Проверить, что все суммы проводок сходятся с учетными данными и не содержат ошибок.

- Убедиться, что нет незаполненных проводок или проводок с неправильными данными.

После выполнения всех проверок и убеждения в правильности данных, можно перенести вычет по НДС на следующий квартал в программе 1С. Это позволит аккуратно организовать учет налога и избежать проблем с налоговой службой. Регулярная проверка проводок перед переносом вычета по НДС является важным этапом в процессе бухгалтерии и позволяет поддерживать точность и надежность налогового учета.

| Проверить проводки | Убедиться в правильности данных | Перенести вычет по НДС |

|---|---|---|

| 1. Проверить все проводки по НДС за текущий квартал | 1. Убедиться, что все проводки имеют правильно заполненные документы | 1. Перенести вычет по НДС на следующий квартал в программе 1С |

| 2. Проверить правильность счетов и контрагентов в проводках | 2. Проверить, что все суммы проводок сходятся с учетными данными | |

| 3. Убедиться, что проводки не содержат ошибок | 3. Убедиться, что нет незаполненных проводок или проводок с неправильными данными |

«Запоздавший» счет-фактура: есть ли право на вычет НДС?

Согласно абз. 2 п. 1.1 ст. 172 НК РФ при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором ТРУИП приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму НДС в отношении этой покупки с того налогового периода, в котором она была поставлена на учет.

Для тех, кто сомневается, Минфин заявляет: данный порядок не противоречит налоговому законодательству (см. таблицу ниже).

|

Разъяснения Минфина |

Вывод |

|

Письмо от 14.02.2019 № 03‑07‑ 11/9305 |

Вычет НДС по услугам, принятым на учет в сентябре (III квартал) по счету-фактуре, выставленному 5 октября и полученному до 25 октября, можно заявить в налоговом периоде, в котором услуги приняты на учет |

|

Письмо от 28.07.2016 № 03‑07‑ 11/44208 |

Вычет НДС по товарам, принятым на учет 30 марта (I квартал) по счету-фактуре, выставленному 1 апреля и полученному до 25 апреля, можно заявить в налоговом периоде, в котором товары приняты на учет |