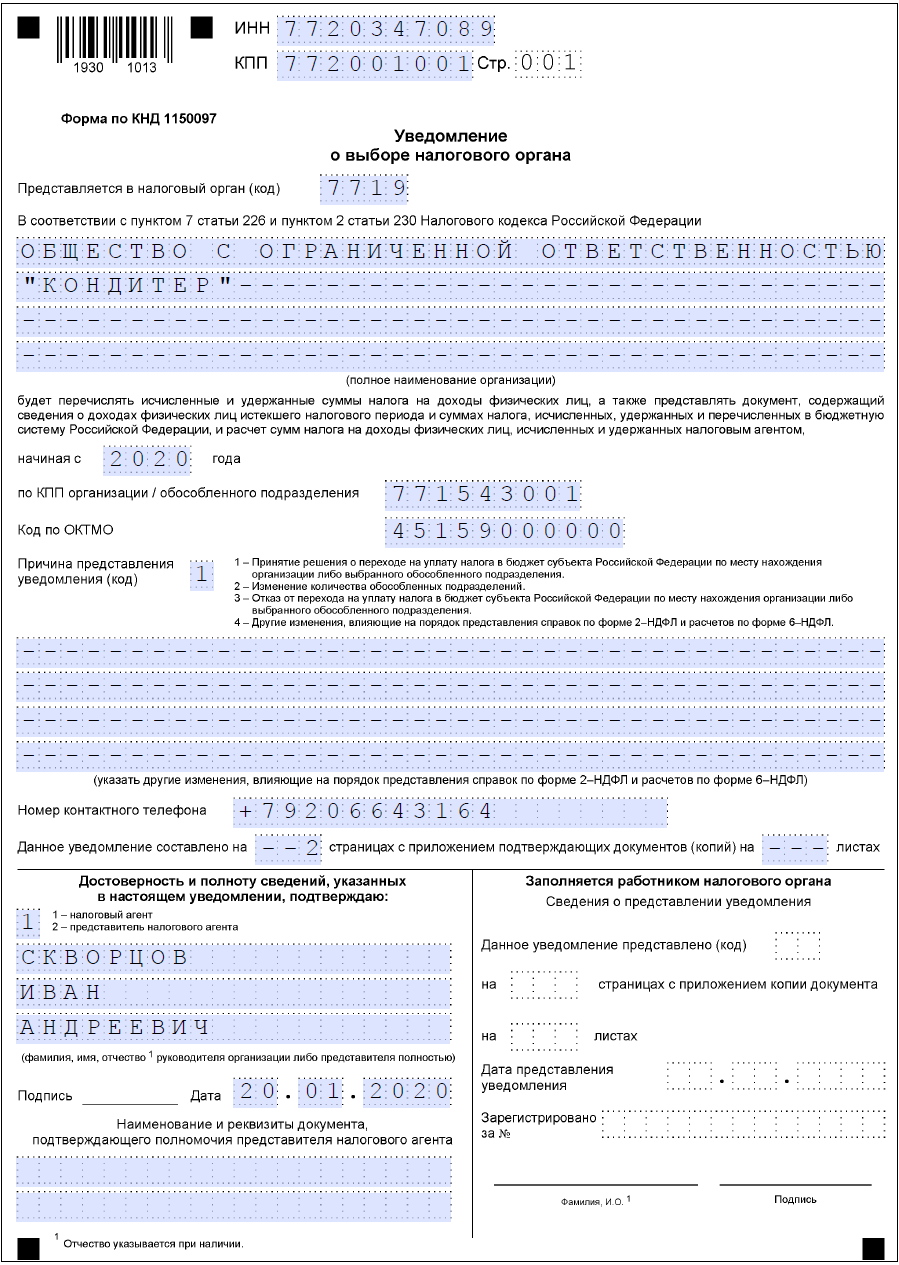

Заполняем форму налогового уведомления

Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@ утверждены форма уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов, Порядок заполнения уведомления (далее – Порядок заполнения) и формат его представления в электронном виде.

С 01.01.2023 начала действовать новая ст. 11.3 «Единый налоговый платеж. Единый налоговый счет» НК РФ (введена Федеральным законом от 14.07.2022 № 263‑ФЗ).

Под единым налоговым платежом (ЕНП) понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Единым налоговым счетом (ЕНС) признается форма учета налоговыми органами:

1) денежного выражения совокупной обязанности;

2) денежных средств, перечисленных в качестве единого налогового платежа и (или) признаваемых в качестве единого налогового платежа.

Путем внесения ЕНП уплачиваются налог на прибыль, НДС, НДФЛ, налог на имущество организаций, земельный налог, транспортный налог, единый налог при применении УСНО, страховые взносы.

Таким образом, с 01.01.2023 уплата налогов, страховых взносов осуществляется одним платежом – в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее. Ввиду данной особенности в 2023 году в случае, когда налоги и другие обязательные платежи уплачиваются до подачи налоговой декларации (расчета) либо без ее представления, необходимо подать в налоговый орган уведомление об исчисленных суммах ( НК РФ).

Письмо Федеральной налоговой службы от 22 июня 2023 г. № СД-4-3/7941@

Федеральная налоговая служба в связи с возникающими вопросами налогоплательщиков по порядку заполнения кодов отчетного (налогового) периода поля «Отчетный (налоговый) период (код)/Номер месяца (квартала)» уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (далее уведомление об исчисленных суммах) в рамках упрощенной системы налогообложения (далее — УСН) и системы налогообложения для сельскохозяйственных товаропроизводителей (далее — ЕСХН) сообщает следующее.

Пунктом 9 статьи 58 Налогового кодекса Российской Федерации предусмотрено, что в случае, если законодательством о налогах и сборах предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений), налогоплательщики, плательщики сборов, налоговые агенты, плательщики страховых взносов представляют в налоговый орган уведомление об исчисленных суммах, форма которого утверждена приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@.

При заполнении указанного уведомления в отношении авансовых платежей по УСН в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают следующие коды:

за отчетный период первый квартал 2023 года — «34/01»;

за отчетный период полугодие 2023 года — «34/02»;

за отчетный период 9 месяцев 2023 года — «34/03».

При заполнении указанного уведомления в отношении авансового платежа по ЕСХН за отчетный период полугодие 2023 года в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» налогоплательщики указывают код «34/02».

Доведите настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

Как подать уведомления об исчисленных в апреле налогах

Уведомление представляется в налоговую инспекцию по месту нахождения организации, по месту нахождения отделения иностранной организации либо по месту налогового учета крупнейшего налогоплательщика. ИП представляют уведомление в инспекцию по месту их жительства. Представить уведомление можно одним из следующих способов:

- в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи;

- через личный кабинет налогоплательщика на сайте ФНС;

- на бумажном носителе, если у компании отсутствует обязанность по представлению налоговой отчетности в электронном виде. На распечатанном бланке уведомление можно представить в ИФНС лично, либо через представителя, или направить по почте заказным письмом с описью вложения.

Уведомление об исчисленных суммах налогов необходимо представить в налоговую инспекцию не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов. То есть по налогам, уплачиваемым в текущем месяце, уведомление должно быть представлено не позднее 25 апреля. В 2023 году 25 апреля приходится на вторник, будний день. Поэтому крайний срок представления уведомлений не переносится.

Меняются коды периодов

- первая часть до знака «/» – это код налогового периода, а именно «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года;

- вторая часть – это код «01», «02» и «03» для периода, который длится с 1 по 22 число первого, второго и третьего месяца квартала соответственно; для второго расчётного периода первого, второго и третьего месяца квартала предназначаются коды «11», «12» и «13».

Ниже представлена таблица со сроками подачи уведомлений по НДФЛ налогового агента на 2024 год. В ней мы указали коды для каждого периода. Не придётся ничего высчитывать – достаточно заглянуть в эту таблицу.

| Расчётный период | Код периода | Дата подачи уведомления | Дата уплаты налога |

|---|---|---|---|

| 1-22 января | 21/01 | 25 января | 29 января |

| 23-31 января | 21/11 | 5 февраля | 5 февраля |

| 1-22 февраля | 21/02 | 26 февраля | 28 февраля |

| 23-29 февраля | 21/12 | 4 марта | 5 марта |

| 1-22 марта | 21/03 | 25 марта | 28 марта |

| 23-31 марта | 21/13 | 3 апреля | 5 апреля |

| 1-22 апреля | 31/01 | 25 апреля | 2 мая |

| 23-30 апреля | 31/11 | 3 мая | 6 мая |

| 1-22 мая | 31/02 | 27 мая | 28 мая |

| 23-31 мая | 31/12 | 3 июня | 5 июня |

| 1–22 июня | 31/03 | 25 июня | 28 июня |

| 23-30 июня | 31/13 | 3 июля | 5 июля |

| 1-22 июля | 33/01 | 25 июля | 29 июля |

| 23-31 июля | 33/11 | 5 августа | 5 августа |

| 1-22 августа | 33/02 | 26 августа | 28 августа |

| 23-31 августа | 33/12 | 3 сентября | 5 сентября |

| 1-22 сентября | 33/03 | 25 сентября | 30 сентября |

| 23-30 сентября | 33/13 | 3 октября | 7 октября |

| 1-22 октября | 34/01 | 25 октября | 28 октября |

| 23-31 октября | 34/11 | 5 ноября | 5 ноября |

| 1-22 ноября | 34/02 | 25 ноября | 28 ноября |

| 23-30 ноября | 34/12 | 3 декабря | 5 декабря |

| 1-22 декабря | 34/03 | 25 декабря | 28 декабря |

| 23-31 декабря | 34/13 | 28 декабря | 28 декабря |

Обратите внимание: указанные в таблице коды не применяются в уведомлениях по НДФЛ для уплаты собственного налога предпринимателем на ОСНО. Сроки и коды для ИП на основном режиме – в следующей таблице

| Расчётный период | Код периода | Дата подачи уведомления | Дата уплаты авансов* и налога |

|---|---|---|---|

| I квартал 2024 | 21/04 | 25 апреля | 25 апреля |

| полугодие 2024 | 31/04 | 25 июля | 25 июля |

| 9 месяцев 2024 | 33/04 | 25 октября | 25 октября |

| 2024 год |

— |

Не предусмотрено (подаётся декларация) | 15 июля |

*Изначально законодатели по какой-то причине обошли вниманием даты уплаты НДФЛ-авансов предпринимателями на ОСНО и не изменили их. Сейчас рассматривается законопроект, в соответствии с которым эти даты всё же перенесут на 28 число

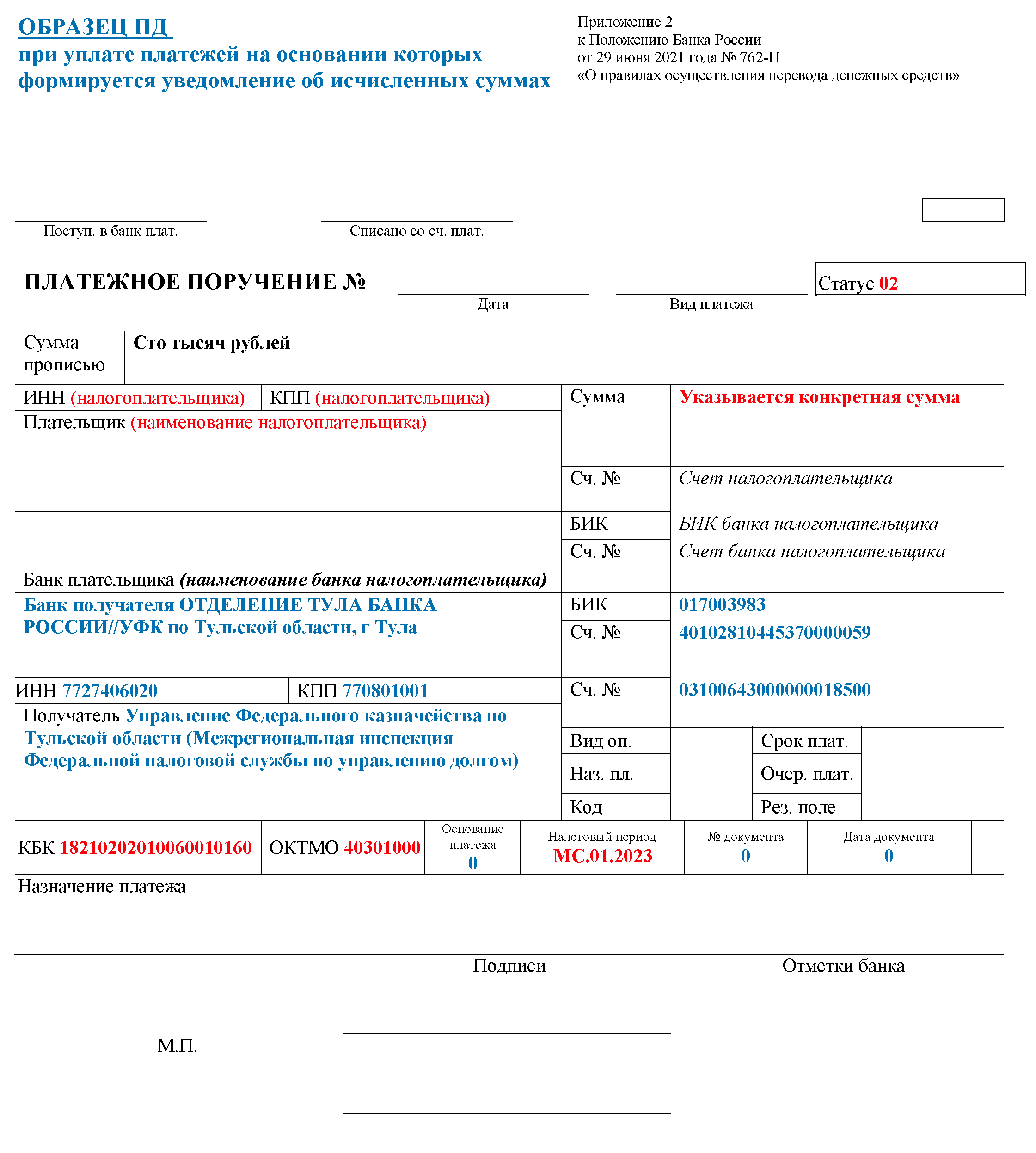

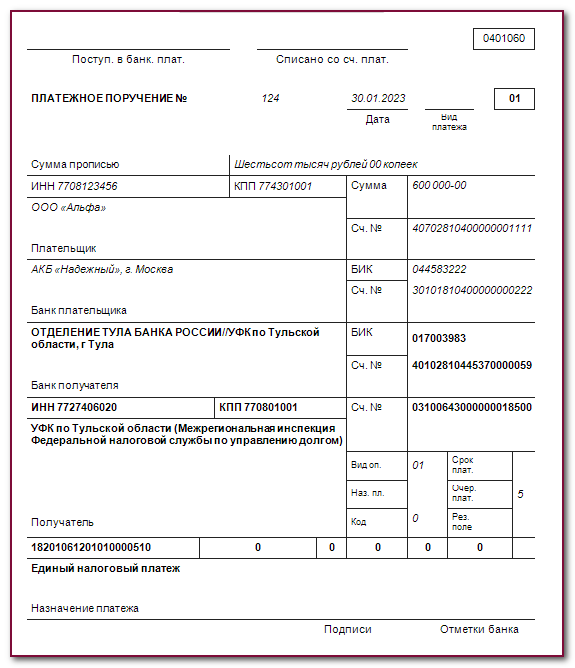

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РАСПОРЯЖЕНИЯ НА ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ (УВЕДОМЛЕНИЕ В ВИДЕ РАСПОРЯЖЕНИЯ)

- В течение 2023 года Уведомление может представляться плательщиком в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – Уведомление в виде распоряжения).

- При представлении Уведомления в виде распоряжения необходимо учитывать следующее:

- на основании Уведомления в виде распоряжения налоговый орган формирует обязанность плательщика (начисление);

- для однозначного понимания обязанности необходимо заполнить все реквизиты распоряжения на перевод денежных средств в соответствии с правилами Приказа № 107 н, в том числе налоговый период;

- в поле «КПП» указывается КПП плательщика, чья обязанность исполняется (как в декларации/расчете);

- если плательщиком после представления Уведомления в виде распоряжения выявлена ошибка, необходимо направить Уведомление по форме, установленной Приказом для уточнения (исправления) обязательств.

- При представлении Уведомления в виде распоряжения:

- по ежемесячным авансовым платежам по налогу (НДФЛ, страховые взносы) в реквизите «107» – «значение показателя налогового периода» указывается, например, МС.01.2023, где 01 — это январь;

- по квартальным авансовым платежам по налогу (УСН, имущественные налоги юридических лиц) в реквизите «107» – «значение показателя налогового периода» указывается, например, КВ.01.2023, где 01- это первый квартал;

- по НДФЛ, исчисленного и удержанного за период с 22.12.2023 по 31.12.2023, в реквизите «107» – «значение показателя налогового периода» указывается «ГД» — годовые платежи, так, за период 22.12.2023 — 31.12.2023 — «ГД.00.2023».

- Если при обработке Уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода, указан КБК, по которому не предоставляется Уведомление, начисление не формируется.

Можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух

В 2024 году все организации и ИП перейдут на представление уведомлений о рассчитанных суммах НДФЛ дважды в месяц (Федеральный закон от 27.11.2023 № 539-ФЗ). Первое уведомление, в котором отражаются суммы НДФЛ, исчисленные и удержанные с 1-го по 22-е число текущего месяца, нужно будет сдавать в налоговую инспекцию не позднее 25-го числа текущего месяца. Второе уведомление, в котором указывается сумма НДФЛ, исчисленная и удержанная в период с 23-го числа по последнее число текущего месяца, потребуется сдавать не позднее 3-го числа следующего месяца.

Многие бухгалтеры, кадровики и руководители компаний задаются вопросом, можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух? Если коротко отвечать на этот вопрос, то – да, можно. Действующее законодательство не содержит прямого запрета на представление в будущем году одного уведомления о рассчитанных суммах НДФЛ в месяц.

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Сроки уплаты НДФЛ с 2024 года

Уведомления налоговые агенты представляют по факту исчисления и удержания сумм налога

Для налоговых органов не важно, сколько именно уведомлений направит в текущем месяце налоговый агент. Главное требование – чтобы в уведомлении содержались сведения об исчисленных суммах НДФЛ, удержанных как при выплате заработной платы, так и при выплате авансов.

Если в 2024 году все выплаты работникам будут укладываться в период с 1-го по 22-е число месяца, то второго уведомления по НДФЛ представлять не потребуется. Вся информация об исчисленных суммах налога и без того уже будет содержаться в первом уведомлении, представляемом до 25-го числа текущего месяца.

Естественно, в организации могут быть отпускные, больничные и т.д. Но если таких выплат нет, или они также укладываются в период с 1-го по 22-е число месяца, то второе уведомление по НДФЛ (представляется не позднее 3-го числа следующего месяца) с нулевыми показателями сдавать не нужно. Уведомления о рассчитанных суммах налогов – это не налоговые декларации, которые нужно представлять в ИФНС даже с нулевыми показателями в целях информирования об отсутствии налогооблагаемой базы в том или ином периоде.

Законодательство не обязывает организации и ИП представлять «нулевые» уведомления о рассчитанных суммах налогов и страховых взносов. Отвечая на частный вопрос налогоплательщика, ФНС подтверждала, что «нулевые» уведомления не нужны.

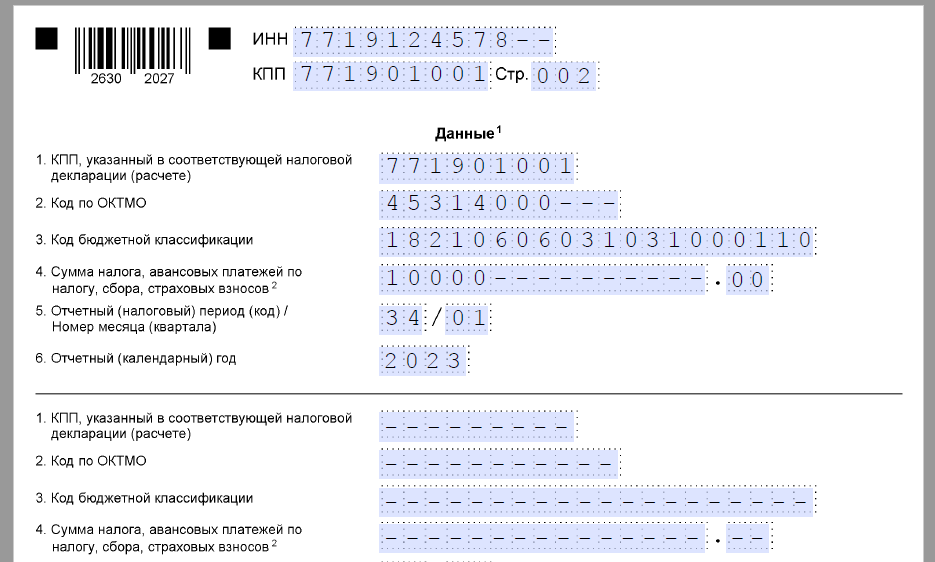

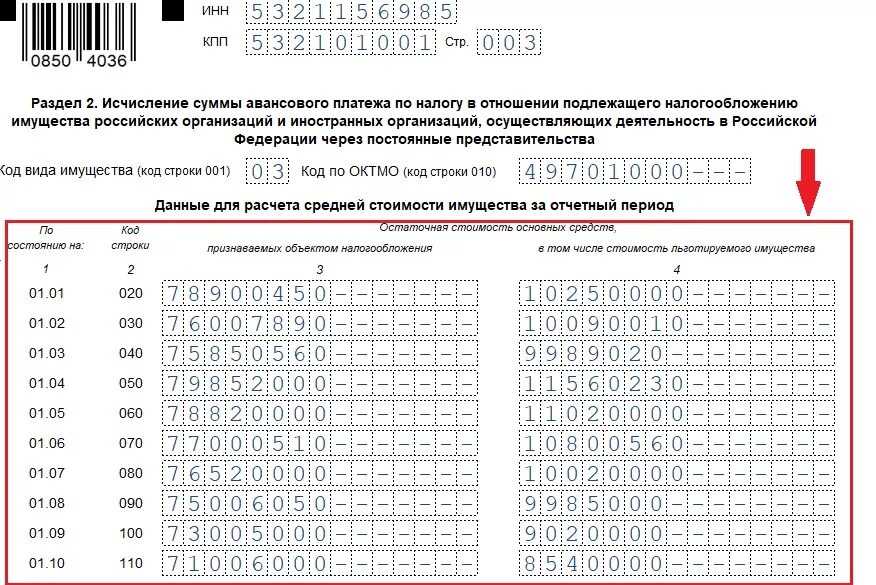

Заполнение раздела «Данные»

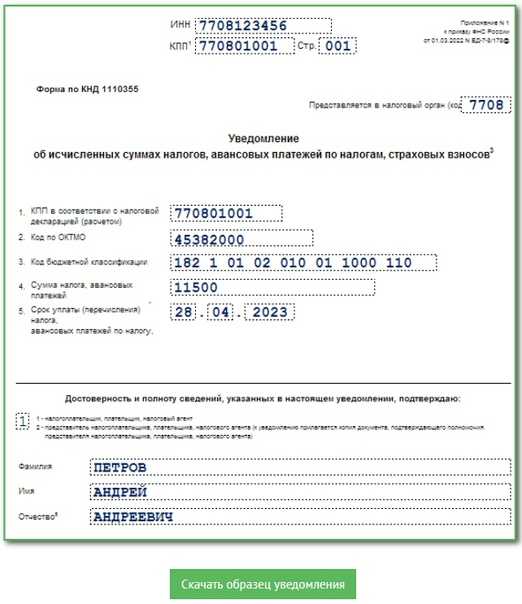

В разделе «Данные» уведомления нужно указать следующую информацию (п. 2.6 Порядка заполнения):

|

Поле |

Особенности заполнения |

|

КПП |

Организация приводит показатели в данном поле согласно порядку заполнения соответствующей налоговой декларации (расчета), по которой направляется уведомление |

|

Код по ОКТМО |

При указании кода следует учитывать особенности исчисления и уплаты конкретных налогов и сборов, страховых взносов, установленные НК РФ |

|

Проставляется код бюджетной классификации с кодом подвида вида дохода бюджета |

|

|

Сумма налога, авансовых платежей по налогу, сборов, страховых взносов |

Отражается сумма обязательства по исчисленному налогу, авансовому платежу по налогу, сбору, страховым взносам |

|

Отчетный (налоговый) период (код) / Номер месяца (квартала) |

Приводится код налогового периода в соответствии с приложением 2 к Порядку заполнения. По ежемесячным авансовым платежам при указании кодов 21, 31, 33, 34 отражается порядковый номер квартального месяца – 01, 02, 03, 04. По ежеквартальным авансовым платежам при указании кода 34 отражается порядковый номер квартала – 01, 02, 03, 04 |

|

Отчетный (календарный) год |

Проставляется код, соответствующий налоговому периоду, за который исчислен налог, авансовый платеж по налогу, сбор, страховой взнос, согласно порядку заполнения соответствующей декларации (расчета) по налогу, сбору, страховым взносам |

Достоверность и полнота сведений подтверждаются руководителем организации или ее представителем.

Уведомление – многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление (непредставление) уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

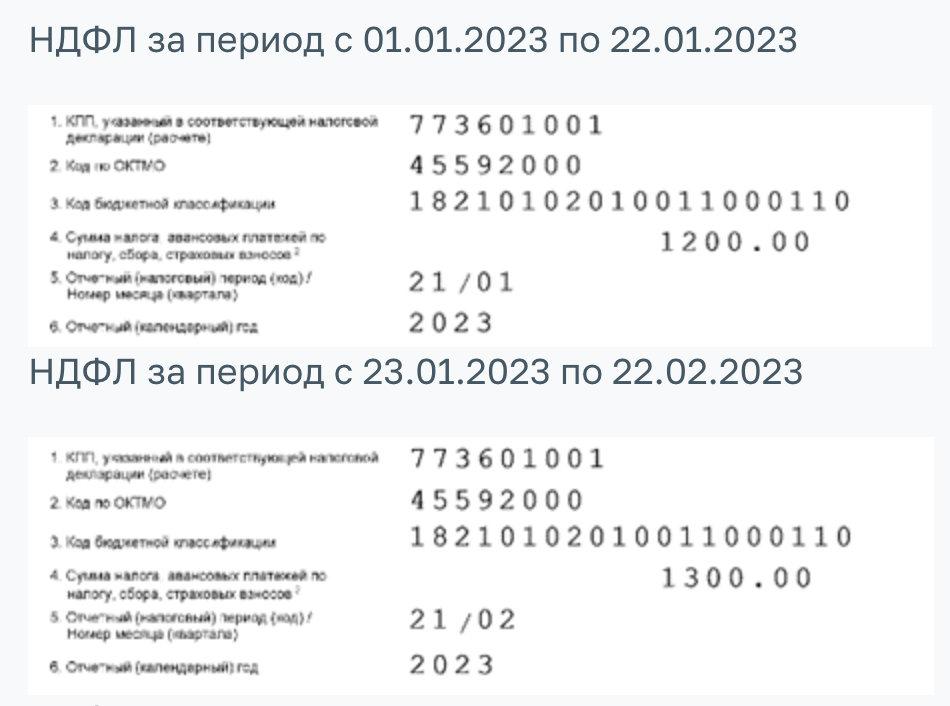

На сайте ФНС размещена таблица, в которой отражены даты подачи налогового уведомления в разрезе разных налогов. Представим выдержки из данной таблицы в части НДФЛ и страховых взносов.

|

Налоговый (отчетный) период |

Срок представления декларации |

Отчетный период для предоставления уведомления |

Срок предоставления уведомления |

Код налогового периода, указываемого в уведомлении |

Срок уплаты налогов |

|

НДФЛ |

|||||

|

1 квартал |

25.04 |

01.01 – 22.01 |

Не позднее 25.01 |

21/01 |

Налог уплачивается не позднее 28‑го числа каждого месяца |

|

23.01 – 22.02 |

Не позднее 25.02 |

21/02 |

|||

|

23.02 – 22.03 |

Не позднее 25.03 |

21/03 |

|||

|

Полугодие |

25.07 |

23.03 – 22.04 |

Не позднее 25.04 |

31/01 |

|

|

23.04 – 22.05 |

Не позднее 25.05 |

31/02 |

|||

|

23.05 – 22.06 |

Не позднее 25.06 |

31/03 |

|||

|

9 месяцев |

25.10 |

23.06 – 22.07 |

Не позднее 25.07 |

33/01 |

|

|

23.07 – 22.08 |

Не позднее 25.08 |

33/02 |

|||

|

23.08 – 22.09 |

Не позднее 25.09 |

33/03 |

|||

|

Год |

25.02 года за истекшим налоговым периодом |

23.09 – 22.10 |

Не позднее 25.10 |

34/01 |

|

|

23.10 – 22.11 |

Не позднее 25.11 |

34/02 |

|||

|

23.11 – 22.12 |

Не позднее 25.12 |

34/03 |

|||

|

23.12 – 31.12 |

Не позднее последнего рабочего дня |

34/04 |

Налог уплачивается не позднее последнего рабочего дня календарного года |

||

|

Страховые взносы |

|||||

|

1 квартал |

25.04 |

Январь |

Не позднее 25.02 |

21/01 |

28.02 |

|

Февраль |

Не позднее 25.03 |

21/02 |

28.03 |

||

|

Март |

Не представляется |

21/03 |

28.04 |

||

|

Полугодие |

25.07 |

Апрель |

Не позднее 25.05 |

31/01 |

28.05 |

|

Май |

Не позднее 25.06 |

31/02 |

28.06 |

||

|

Июнь |

Не представляется |

31/03 |

28.07 |

||

|

9 месяцев |

25.10 |

Июль |

Не позднее 25.08 |

33/01 |

28.08 |

|

Август |

Не позднее 25.09 |

33/02 |

28.09 |

||

|

Сентябрь |

Не представляется |

33/03 |

28.10 |

||

|

Год |

25.01 года за истекшим налоговым периодом |

Октябрь |

Не позднее 25.11 |

34/01 |

28.11 |

|

Ноябрь |

Не позднее 25.12 |

34/02 |

28.12 |

||

|

Декабрь |

Не представляется |

34/03 |

28.01 |

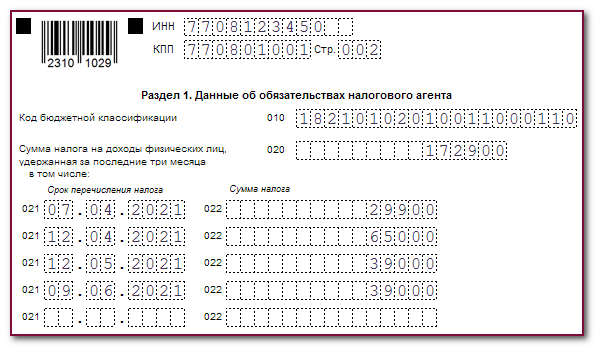

Для распределения единого налогового платежа по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, введена новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего 5 реквизитов (КПП, КБК, код по ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов.

Дополнительно хотим обратить внимание на Информацию ФНС России от 16.12.2022 (размещена на официальном сайте налогового ведомства – www.nalog.gov.ru). В ней указано, что в связи с внедрением с 01.01.2023 института единого налогового счета налоговые органы проводят информационную кампанию по представлению сообщений о состоянии расчетов с бюджетом

Получить такое сообщение можно в налоговом органе лично.

При выявлении некорректных данных в сообщении рекомендуется провести с налоговым органом совместную сверку расчетов.

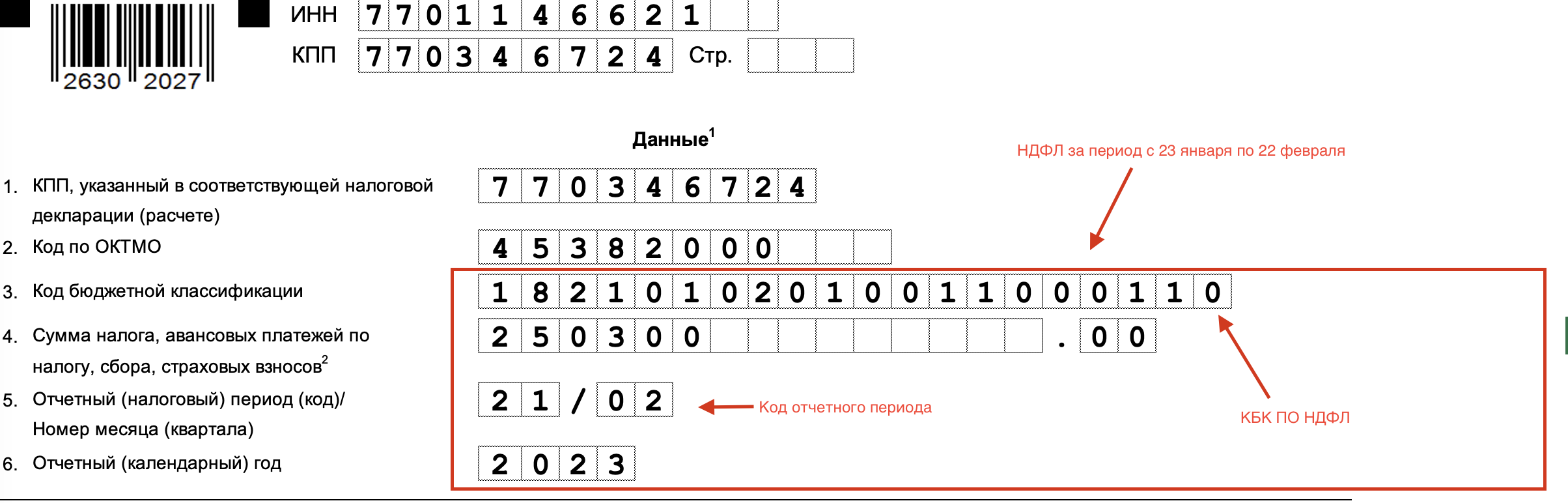

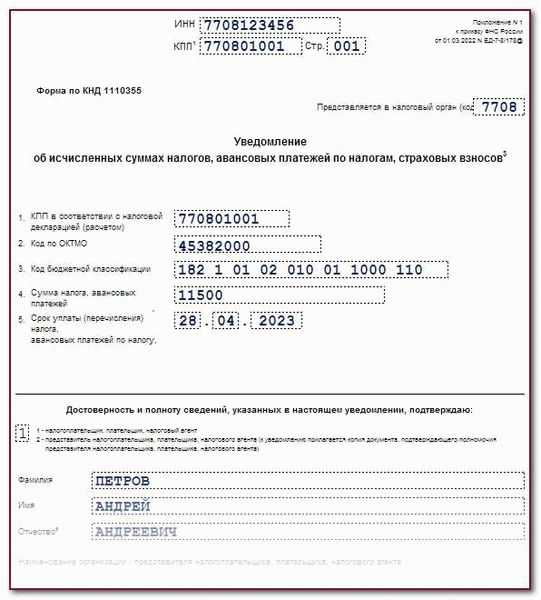

Общий порядок заполнения формы

Форма состоит из двух частей: титульного листа и основного раздела «Данные». Страницы уведомления имеют сквозную нумерацию начиная с титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо начиная с первого (левого) знако-места следующим образом: для первой страницы – 001, для десятой страницы – 010.

Каждому показателю уведомления соответствует одно поле, состоящее из определенного количества знако-мест. В каждом поле приводится только один показатель (п. 2.2 Порядка заполнения).

В случае отсутствия какого‑либо показателя во всех знако-местах соответствующего поля проставляется прочерк (п. 2.4 Порядка заполнения).

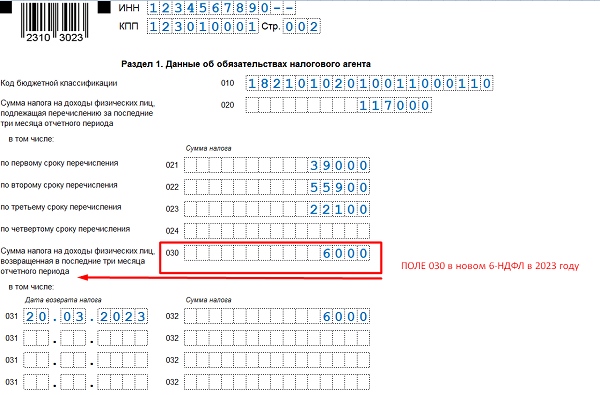

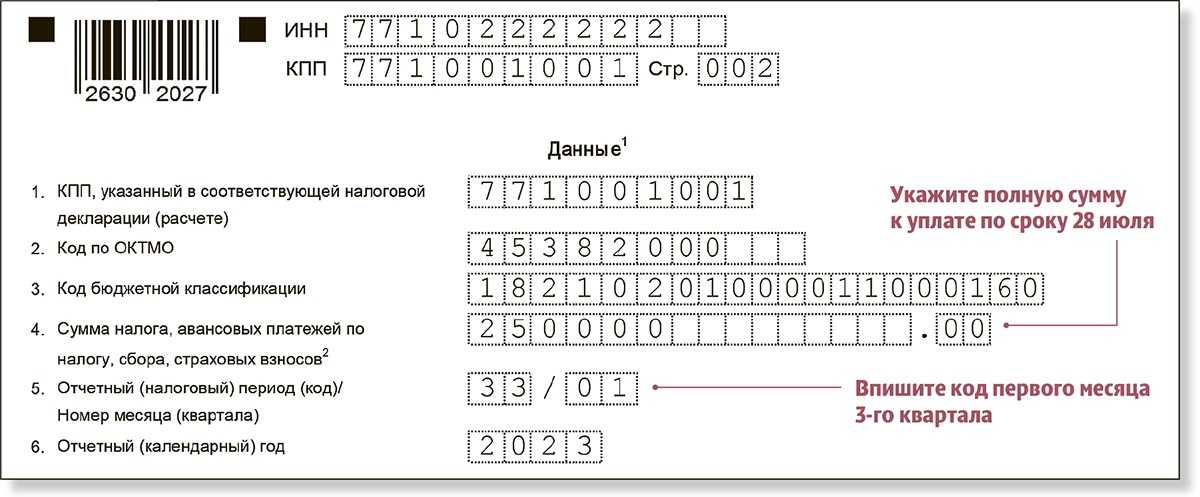

Как заполнить уведомление об исчисленных в апреле налогах

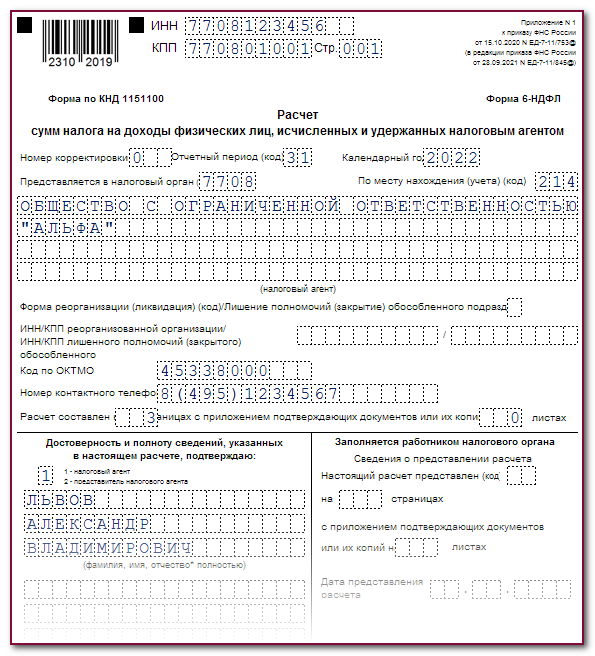

Уведомления об исчисленных налогах организации и ИП должны представлять по форме, утв. приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Действующая форма уведомления включает в свой состав титульный лист и основной раздел «Данные».

В титульном листе необходимо указать ИНН и КПП налогоплательщика, а также код налоговой инспекции, в которую представляется уведомление. В разделе «Данные» следует указать КПП, код по ОКТМО, КБК, собственно саму сумму исчисленного налога, а также отчетный период. Для указания величины исчисленного налога используют поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов».

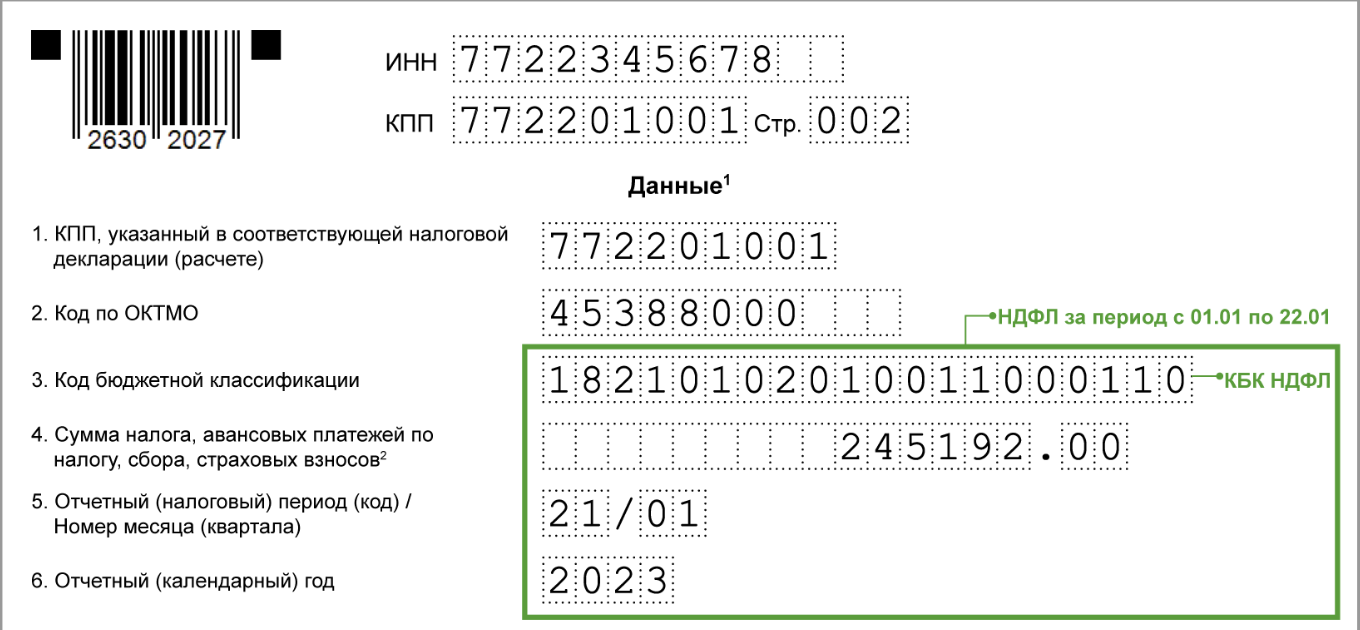

Применительно к НДФЛ следует помнить, что в уведомлении необходимо указывать информацию о суммах налога, исчисленных и удержанных за период с 23-го числа месяца, предшествующего месяцу, в котором представлено уведомление, по 22-е число текущего месяца. Таким образом, в уведомлении по НДФЛ, подаваемом в апреле, необходимо указывать сумму налога, исчисленную за период с 23 марта по 22 апреля.

Отчетный период нужно указывать в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)». При исчислении и уплате налогов в апреле 2023 года в поле отчетного периода необходимо указать код данного периода и порядковый номер месяца или квартала, за который рассчитывается и уплачивается тот или иной налог. Так, по ежемесячным платежам, уплачиваемым в апреле, в данном поле необходимо указать код «31» (полугодие, поскольку уплата налога выпадает на второй квартал года) и порядковый номер апреля во втором квартале – «01».

Отчетный период нужно указывать в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)». При исчислении и уплате налогов в апреле 2023 года в поле отчетного периода необходимо указать код данного периода и порядковый номер месяца или квартала, за который рассчитывается и уплачивается тот или иной налог. Так, по ежемесячным платежам, уплачиваемым в апреле, в данном поле необходимо указать код «31» (полугодие, поскольку уплата налога выпадает на второй квартал года) и порядковый номер апреля во втором квартале – «01».

По ежеквартальным авансовым платежам при заполнении поля отчетного периода нужно указывать код «34» (год) и порядковый номер квартала, за который рассчитывается и уплачивается налог. Таким образом, при подаче уведомлений по имущественным налогам за I квартал 2023 года в уведомлении в качестве отчетного периода нужно указать значение «34/01».

Также в уведомлении необходимо заполнить поле «Отчетный (календарный) год». В этом поле указывают год, за налоговый период которого исчислен налог. В уведомлениях, представляемых в апреле, в данном поле нужно указывать значение «2023».

Обзор документа

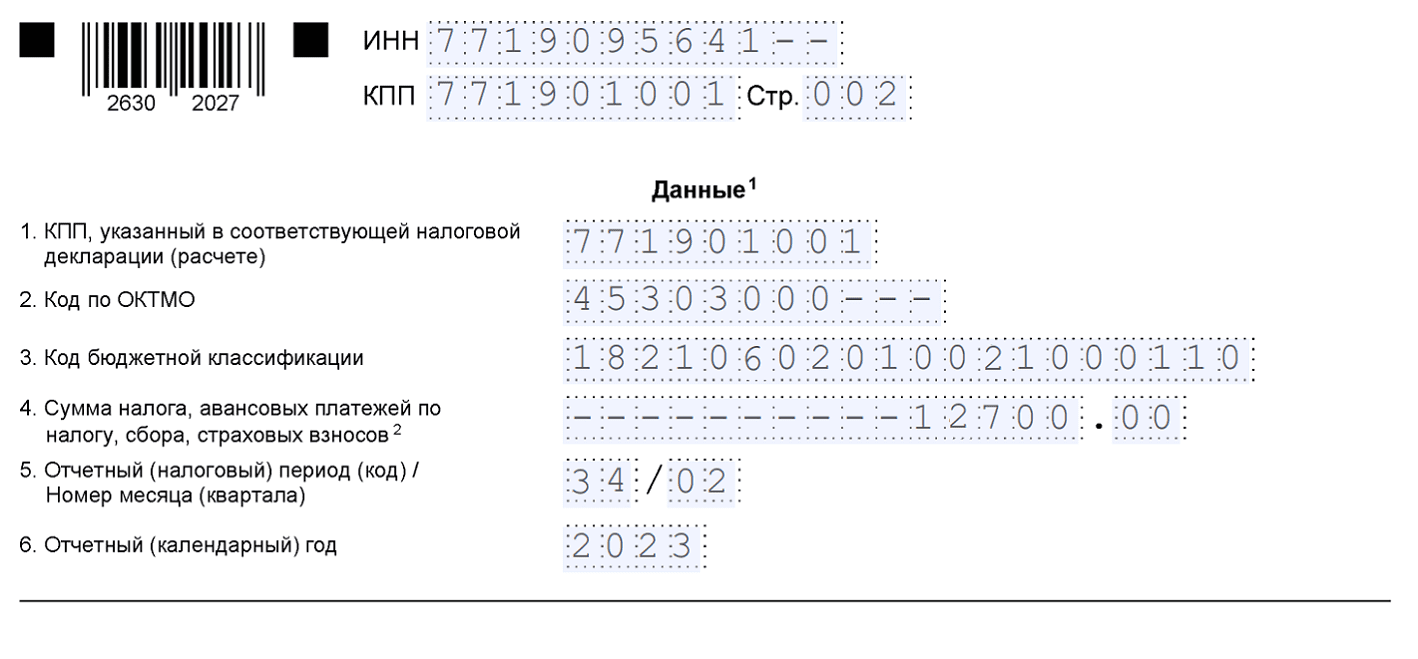

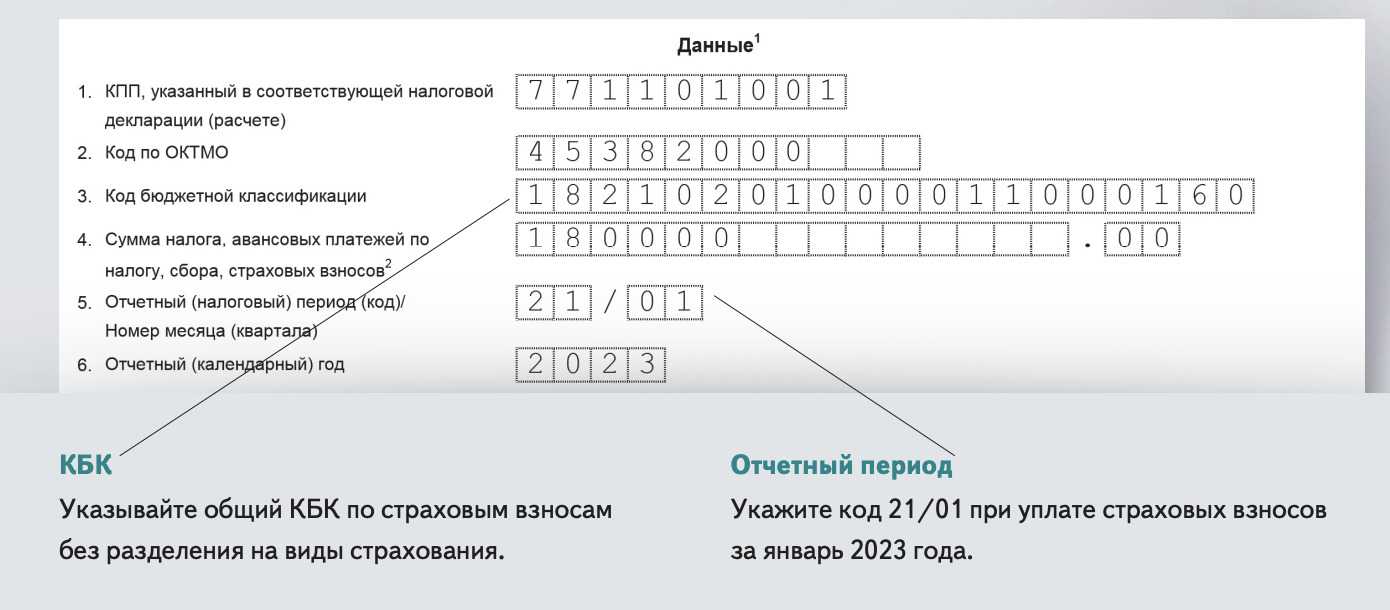

При заполнении уведомления об исчисленных суммах налогов в отношении авансовых платежей по УСН в поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)» за первый квартал 2023 г. указывается код 34/01; за полугодие — 34/02; за 9 месяцев — 34/03. При заполнения уведомления в отношении авансового платежа по ЕСХН за полугодие 2023 г. в данном поле налогоплательщики указывают код 34/02.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

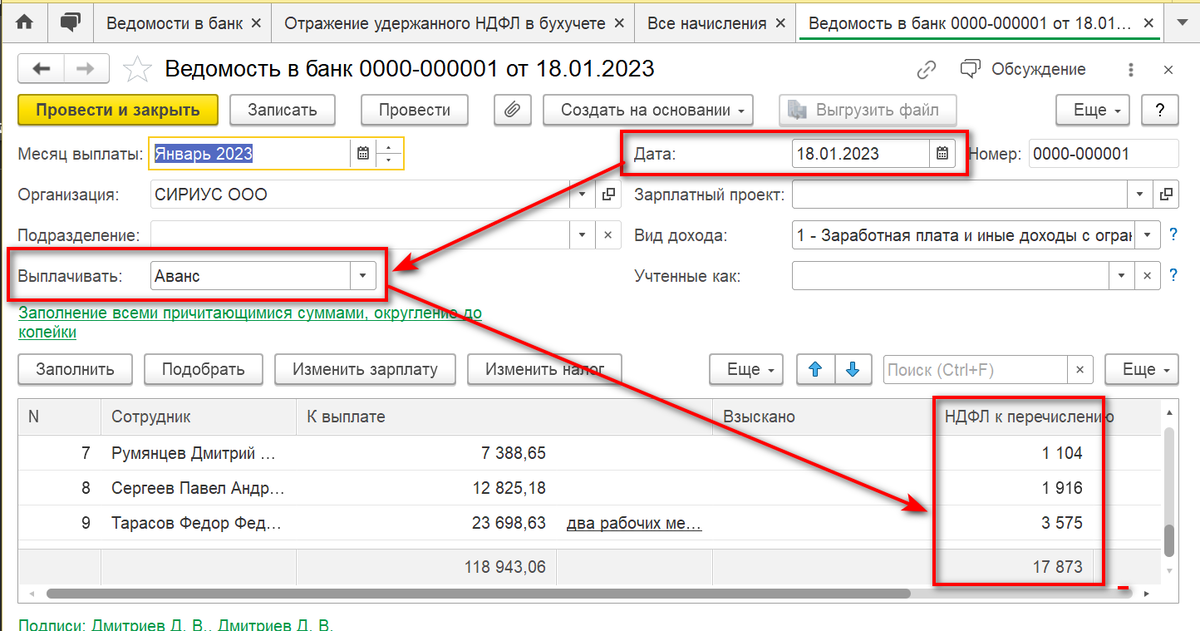

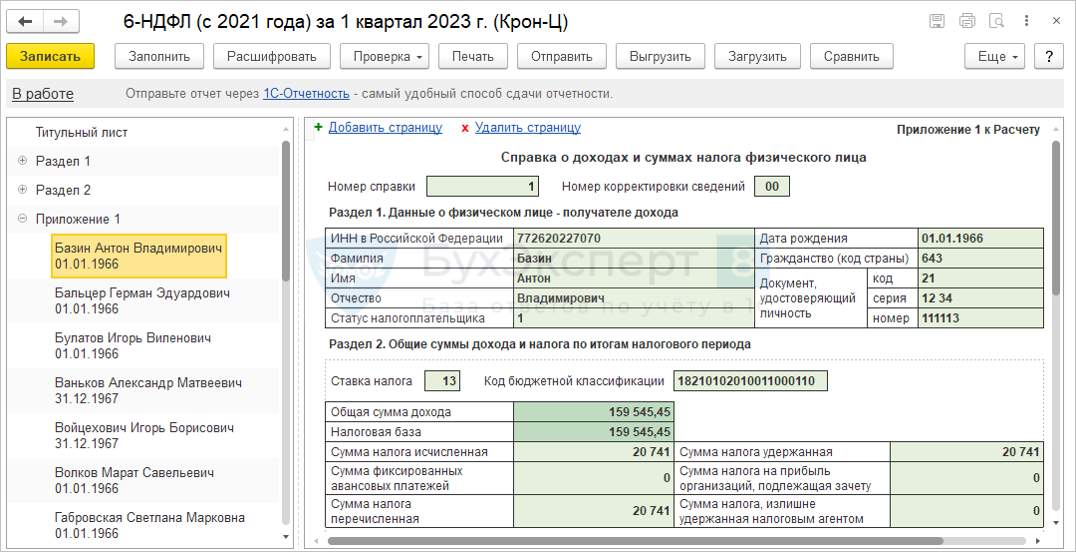

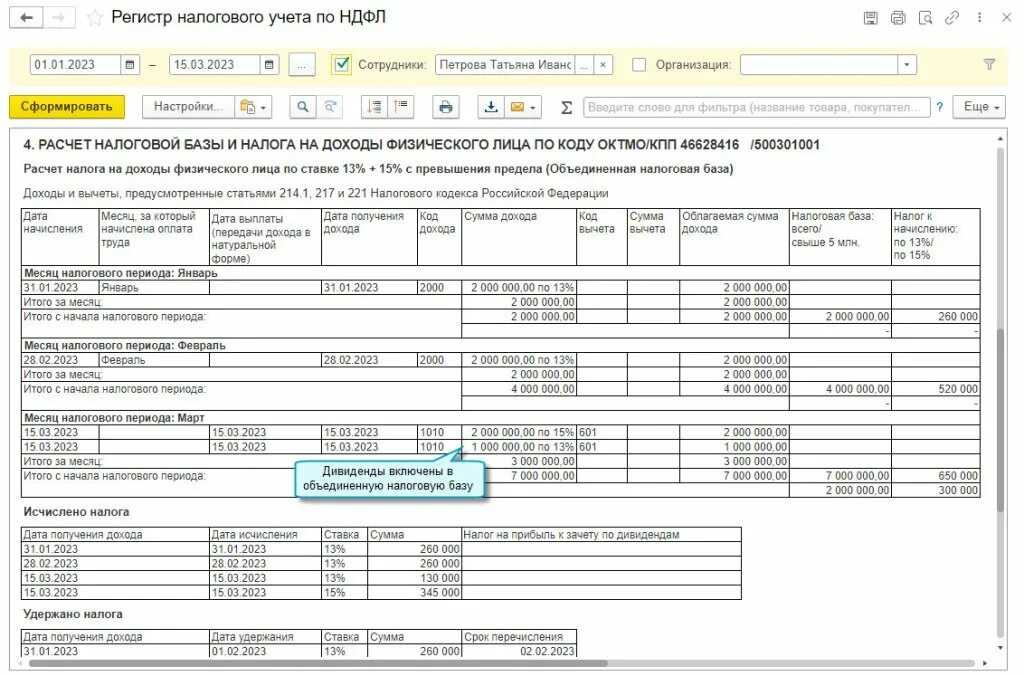

Формирование уведомлений в программе «1С:Бухгалтерия 8» редакции 3.0

В «1С:Бухгалтерии 8» редакции 3.0 для формирования уведомлений служит документ учетной системы Уведомление об исчисленных суммах налогов. Данный документ позволяет не только отправлять соответствующую форму отчетности в ИФНС, но и отражать необходимые проводки и движения в регистрах подсистемы ЕНС.

В «1С:Бухгалтерии 8» редакции 3.0 можно сформировать и заполнить документ Уведомление об исчисленных суммах налогов:

-

автоматически – по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов,

-

вручную, воспользовавшись соответствующими документами раздела Операции.

Рис. 1

Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС для переноса задолженности по налогам на счет ЕНС.

Если уведомление создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ (рис. 2).

Рис. 2

Сформированное уведомление можно отправить в ИФНС напрямую из программы через сервис 1С-Отчетность.

Бухгалтерия > Главное меню > Операции > ЕНС. Уведомления

Срок и порядок подачи уведомления

Уведомление представляется в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через личный кабинет налогоплательщика. Срок подачи уведомления – не позднее 25‑го числа месяца, в котором установлен срок соответствующего платежа. Налогоплательщики, не указанные в НК РФ, могут представить уведомление на бумажном носителе.

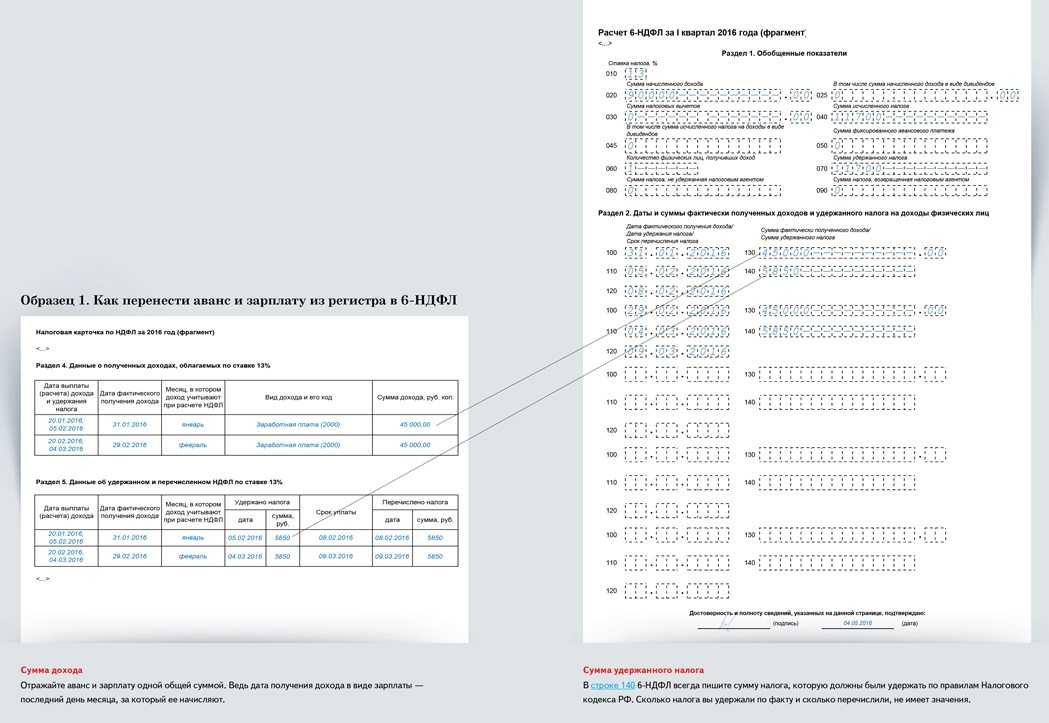

Налоговые агенты по НДФЛ отражают в уведомлении информацию о суммах НДФЛ, исчисленных и удержанных ими за период с 23‑го числа месяца, предшествующего месяцу, в котором представлено данное уведомление, по 22‑е число текущего месяца.

В отношении сумм НДФЛ, исчисленных и удержанных налоговыми агентами за период с 23 декабря по 31 декабря, уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов представляется не позднее последнего рабочего дня года.

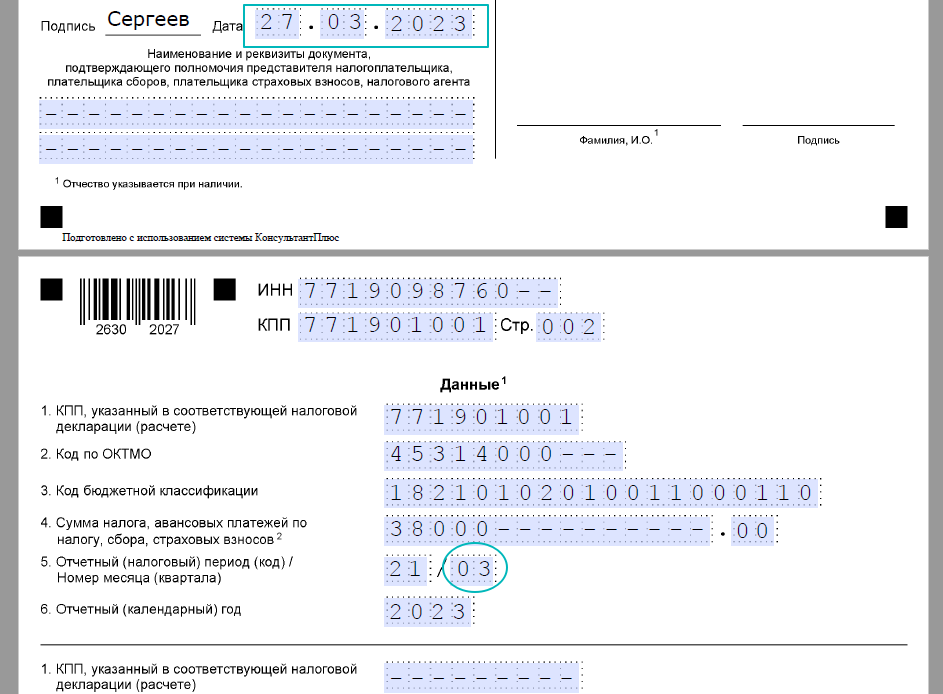

СПОСОБ ИСПРАВЛЕНИЯ ОШИБКИ В УВЕДОМЛЕНИИ

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

- если неверно указана сумма обязанности, то представляется Уведомление с теми же реквизитами с верной суммой;

- если неверно указаны иные реквизиты, то в Уведомлении по ранее указанным реквизитам обязанности представляется сумма «0», и новая обязанность с верными реквизитами.

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

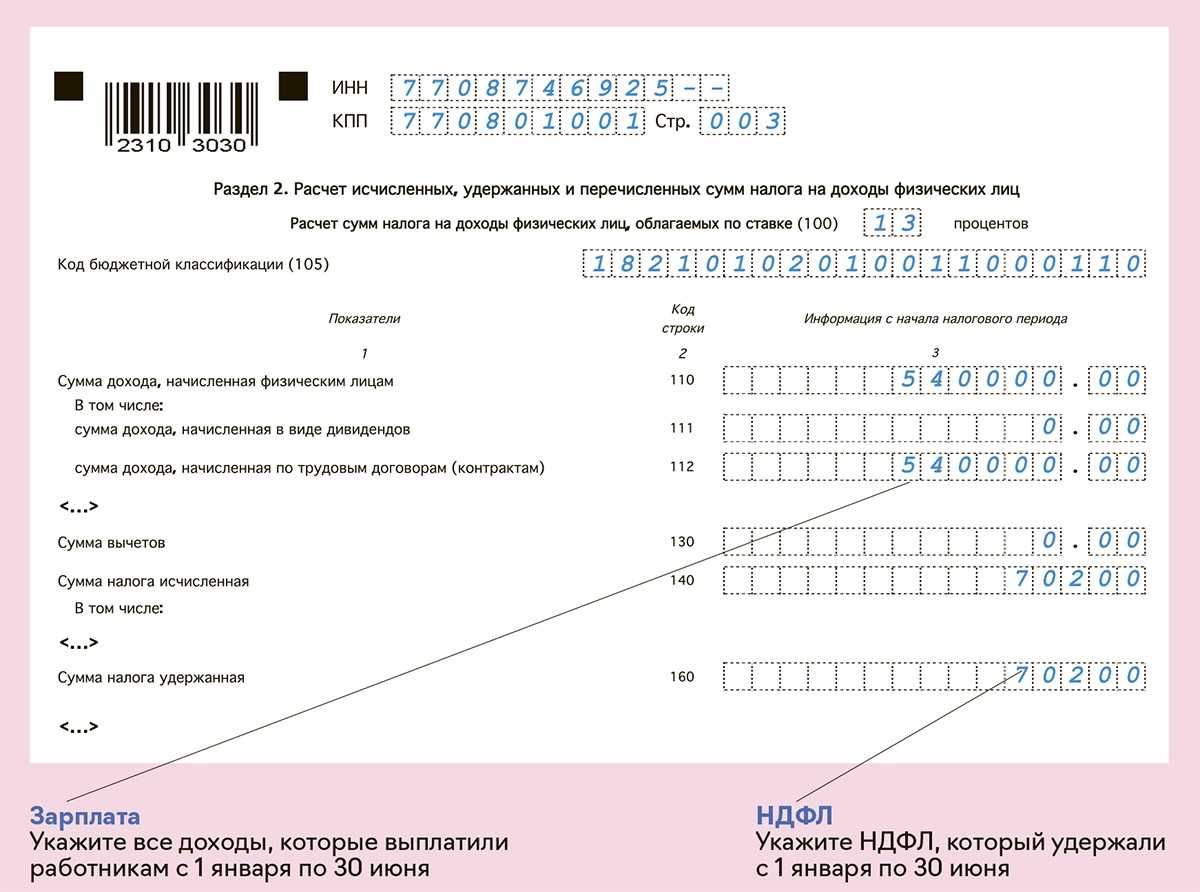

НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

Примеры заполнения уведомлений об исчисленном НДФЛ

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

В официальном заполнения уведомлений новые коды по второму сроку перечисления не указаны. Однако, часть поставщиков бухгалтерских ПО уже реализовали такую возможность. Коды указаны в соответствии с проектом Приказа.

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

Что будет за неподачу уведомлений об исчисленных налогах

Пропуск крайнего срока представления уведомлений формально является основанием для привлечения налогоплательщика (налогового агента) к налоговой ответственности по п. 1 ст. 126 НК РФ. Штрафы устанавливаются за непредставление в налоговые органы документов и сведений, предусмотренных НК РФ, а также за нарушение сроков представления таких документов. Величина штрафа составляет 200 рублей за каждое непредставленное в срок уведомление.

В настоящее время налоговики не штрафуют компании по факту непредставления уведомлений. Это объясняется тем, что в письме от 26.01.2023 № ЕД-26-8/2@ ФНС установила временный запрет на привлечение организаций и ИП к налоговой ответственности за непредставление уведомлений об исчисленных налогах. Запрет будет действовать до опубликования ФНС официальных разъяснений по условиям и порядку привлечения к ответственности за непредставление уведомлений.

Вместе с тем непредставление уведомлений, равно как и пропуск законного срока для их представления приведет к тому, что налоговики не смогут своевременно установить принадлежность совершенного платежа, что, в свою очередь, приведет к нарушению сроков уплаты налогов и начислению пеней по ст. 75 НК РФ.

https://buh.ru/articles/documents/166346/

ПОРЯДОК РЕЗЕРВИРОВАНИЯ ПЕРЕПЛАТЫ 2022

- Налоговый орган по налогам с авансовой системой уплаты налоговых платежей увеличивает совокупную обязанность на сумму переплаты на 01.01.2023 – проводит начисления на сумму переплаты.

Вся переплата плательщика, имеющаяся на 31.12.2022, за исключением переплаты свыше 3-х лет, включается в совокупную обязанность плательщика и остается на конкретных КБК.

- В случае, если плательщик в срок, установленный законодательством о налогах и сборах, не представит декларацию/расчет, то по истечении 10 календарных дней обязанность сторнируется, а сумма зарезервированной переплаты поднимется на единый налоговый платеж.

- До наступления срока предоставления плательщиком декларации/расчета по соответствующему налогу сумма авансовых платежей подлежит обратной корректировке (в случае, если сумму обязанности по налогу необходимо уменьшить или увеличить за 2022 год).

Корректировка суммы обязанности возможна 2 способами:

- для увеличения или уменьшения суммы обязанности следует представить Уведомление, в котором плательщик указывает обязанность по налогу одной общей суммой за весь отчетный период 2022.

В поле «Код отчетный (налоговый) период» /Номер месяца (квартала)» указывается код 34/03, в поле «отчетный год» — 2022.

При представлении плательщиком Уведомления за 2022 в отдельной карточке начислений и обязанностей (далее- ОКНО) по соответствующему налогу отразится актуальная сумма начислений.

- Уведомления в виде распоряжения представляются только в случае увеличения суммы обязанности по налогу за 2022 год и в ОКНО отражается отдельной строкой начисления, а значение налогового периода в документе указывается «ГД.00.2022».

- для увеличения или уменьшения суммы обязанности следует представить Уведомление, в котором плательщик указывает обязанность по налогу одной общей суммой за весь отчетный период 2022.