Как исправить ошибку в уведомлении об исчисленных налогах

Когда в уведомлении вы обнаружили ошибку, то следом за ним можно направить ещё один заполненный бланк. В него нужно внести только те данные, где в предыдущем вашем бланке была допущена ошибка, согласно с образцом заполнения вторичного (уточнённого) уведомления. Он используется, если ошибка допущена в расчётах. Если сдана отчётность, то отправлять исправленное извещение не нужно, потому что отчётная документация автоматически исправит ваше упущение.

Если же вы ошиблись в реквизитах или кодах, заполните уточнённое уведомление по другому образцу. В этом случае нужно поставить «0» в той графе, где допущена ошибка в реквизитах и в следующей строке вписать новые данные и новую сумму.

С сервисами «Астрал Отчёт 4.5» и «Астрал Отчёт 5.0», вы не допустите ошибок в заполнении уведомления об исчисленных налогах. Редактор форм в них обновляется автоматически и содержит все нужные коды.

Непредставление расчетов по налогу на имущество, транспортному и земельному налогам

С этими налогами позиция сформировалась еще несколько лет назад. Это видно даже по тому, что с 2007 г. судебные споры на эту тему прекратились. Ведь по итогам отчетных периодов по ним представляются не декларации, а именно расчеты:

— Налоговый расчет по авансовому платежу по налогу на имущество организаций (Приложение N 3 к Приказу Минфина России от 20.02.2008 N 27н);

— Налоговый расчет по авансовым платежам по транспортному налогу (Приложение N 1 к Приказу Минфина России от 23.03.2006 N 48н);

— Налоговый расчет по авансовым платежам по земельному налогу (Приложение N 3 к Приказу Минфина России от 16.09.2008 N 95н).

Поэтому за несвоевременное представление этих расчетов грозит штраф в размере 200 руб.

Просрочка авансового платежа по УСН

Предприниматели и ООО должны вносить авансовые платежи до 25 числа по истечении каждого квартала, то есть до 25 апреля, июля и октября. Если этого не сделать, штрафов не будет, но включается счетчик пеней. Считаются они исходя из 1/300 ставки рефинансирования ЦБ за каждый день просрочки. С 1 октября 2017 года иметь налоговые долги предприятиям стало еще невыгоднее – с 31 дня просрочки пени будут считаются исходя из 1/150 ставки рефинансирования.

Пример расчета пени по авансовым платежам УСН

ООО «Морозко» задолжало в бюджет аванс за I квартал в размере 25 тысяч рублей. Ставка рефинансирования в 2018 году 7,5%.

25 000 х 9% х 1/300 = 6,25 руб. за каждый просроченный день.

С 31 дня расчет будет выглядеть так:

25 000 х 7,5% х 1/150 = 12,5 руб. в день.

Если ООО «Морозко» и дальше не будет платить, то к этой сумме прибавятся еще пени за авансы II и III кварталов. ИФНС выставит пени за просрочку платежа УСН только когда получит годовую декларацию и все посчитает, а за это время сумма набежит ощутимая.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Порядок резервирования переплаты 2022

1. Налоговый орган по налогам с авансовой системой уплаты налоговых платежей увеличивает совокупную обязанность на сумму переплаты на 01.01.2023 – проводит начисления на сумму переплаты.

Вся переплата плательщика, имеющаяся на 31.12.2022, за исключением переплаты свыше 3-х лет, включается в совокупную обязанность плательщика и остается на конкретных КБК.

2. В случае, если плательщик в срок, установленный законодательством о налогах и сборах, не представит декларацию/расчет, то по истечении 10 календарных дней обязанность сторнируется, а сумма зарезервированной переплаты поднимется на единый налоговый платеж.

3. До наступления срока предоставления плательщиком декларации/расчета по соответствующему налогу сумма авансовых платежей подлежит обратной корректировке (в случае, если сумму обязанности по налогу необходимо уменьшить или увеличить за 2022 год).

Корректировка суммы обязанности возможна 2 способами:

o для увеличения или уменьшения суммы обязанности следует представить Уведомление, в котором плательщик указывает обязанность по налогу одной общей суммой за весь отчетный период 2022.

В поле «Код отчетный (налоговый) период» /Номер месяца (квартала)» указывается код 34/03, в поле «отчетный год» — 2022.

При представлении плательщиком Уведомления за 2022 в отдельной карточке начислений и обязанностей (далее- ОКНО) по соответствующему налогу отразится актуальная сумма начислений.

o Уведомления в виде распоряжения представляются только в случае увеличения суммы обязанности по налогу за 2022 год и в ОКНО отражается отдельной строкой начисления, а значение налогового периода в документе указывается «ГД.00.2022».

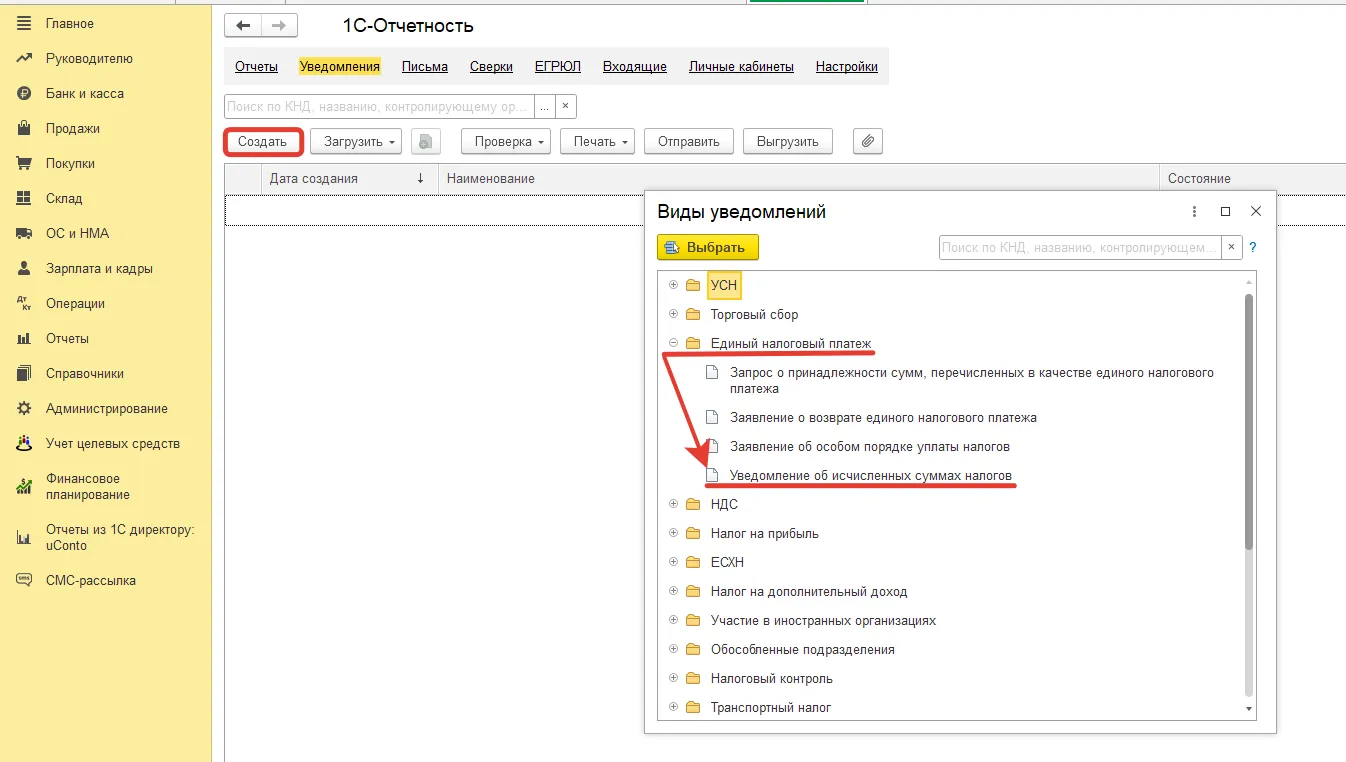

Куда и как сдаётся уведомление

Заполненную форму сдают в отделение налоговой инспекции, в которой зарегистрировано предприятие.

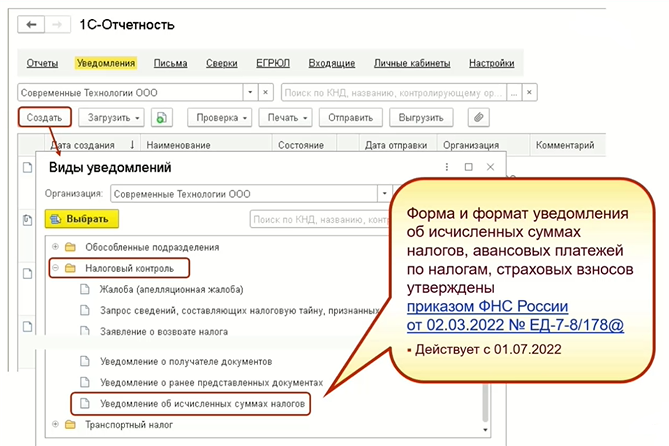

Компании, которые ведут отчётность в электронном виде, могут подать уведомление об исчисленных суммах налогов в привычном им формате, используя программы электронного документооборота. Если организация обязана отчитываться на бумаге, то и уведомление она отсылает на бумажных бланках, отправляя их по почте или принося в отделение налоговой инспекции.

Для электронного обмена документами с инспекцией ФНС нужно иметь усиленную квалифицированную электронную подпись. Отправить заполненный бланк можно в вашем ЛК на сайте ФНС или с помощью программ электронного документооборота.

Сервисы компании «Астрал Софт» «Астрал Отчёт 4.5» и «Астрал Отчёт 5.0» содержат актуальные коды и формы для заполнения уведомления и ведения защищённого обмена документами с контролирующими службами и контрагентами. Если вы работаете в ПП 1С, то для отправки отчётности вам подойдёт сервис 1С-Отчётность.

Если форма документа подаётся не лично индивидуальным предпринимателем или руководителем компании, а уполномоченным лицом, нужно представить в налоговую инспекцию доверенность на его действие от вашего имени.

Штраф за несвоевременную оплату налога по УСН

20% от размера долга плюс пени, которые начинают «капать» после того, как истечет срок уплаты. Для ИП это 30 апреля, для организаций 31 марта. Если налоговая сумеет доказать, что вы не платили умышленно, то штраф подскочит до 40%.

Если вы одумаетесь и с криками «Караул!» побежите оплачивать долг до того, как его обнаружила налоговая, то штрафа не будет. В этой ситуации кто первый, того и тапки. А вот от пеней это не спасет – сколько набежало с первого дня просрочки, столько и придется заплатить. Расчет пени по налогу УСН будет выглядеть так же, как и для авансов в примере выше.

Помимо штрафов, за неуплату налога по УСН могут заблокировать расчетный счет предпринимателя или организации. Деньги не арестуют в первый же день. Сначала налоговая направит вам требование об уплате долга, в котором будет указана сумма и срок исполнения.

Если в течение этого срока вы не перечислите в бюджет долг, расчетный счет будет арестован ровно на ту же сумму. Остальными деньгами на счете вы сможете свободно распоряжаться. Чтобы высвободить арестованные средства, нужно будет заплатить долг и предъявить доказательства в ИФНС.

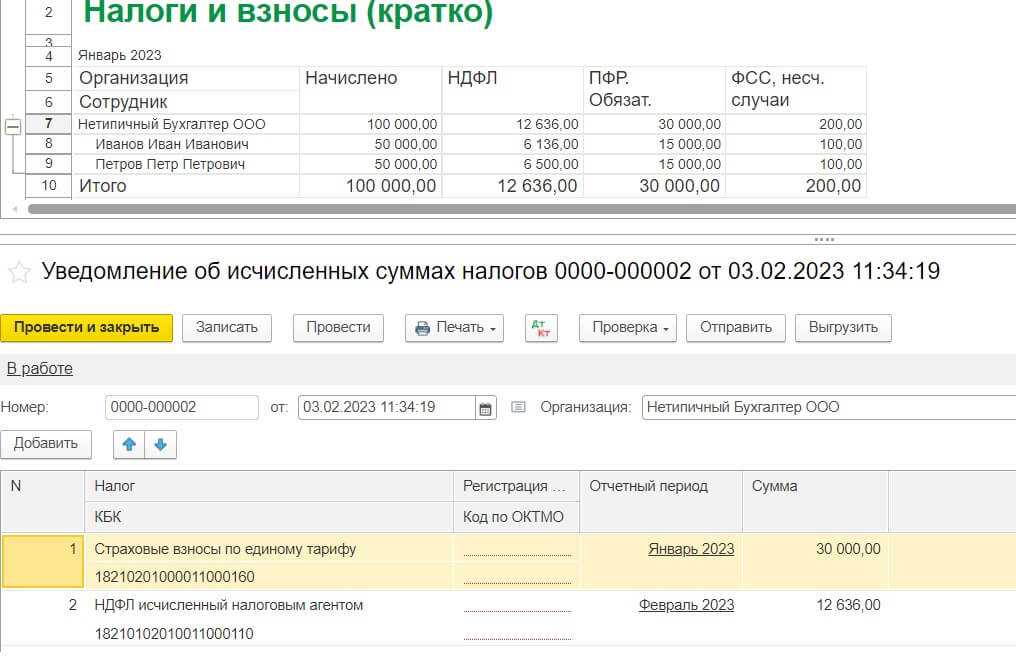

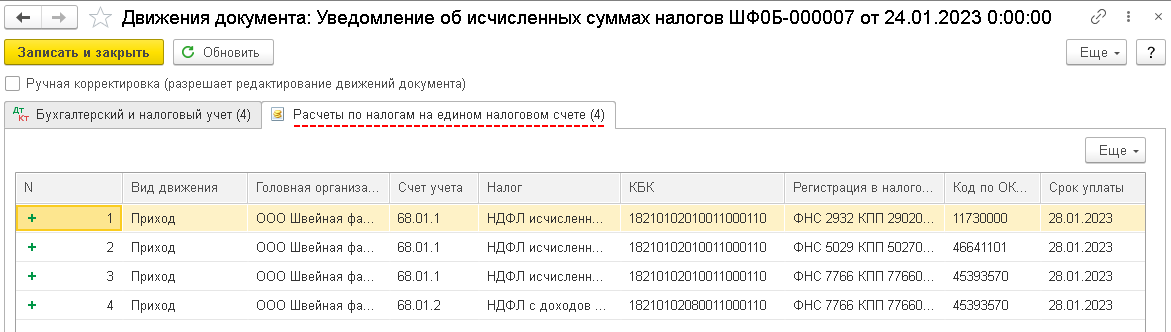

Уведомление об исчисленных налогах: что это такое, кем и для чего подаётся

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика – специальная форма, которая начала применяться налоговой инспекцией в 2023 году с началом работы Единого налогового счёта, обязательного для налогоплательщиков.

В ИФНС эту форму подают все индивидуальные предприниматели и организации, выплачивающие налоги на Единый налоговый счёт (ЕНС), делая перечисление одним платежом. Подать уведомление об исчисленных налогах необходимо предпринимателям, работающим на УСН, ЕСХН и НДФЛ при ОСНО, а также юридическим лицам, которые действуют на ЕСХН и УСН.

Подача этой формы необходима для того, чтобы финансы, перечисленные на ЕНС, были правильно распределены по налоговым платежам, поскольку налоговая инспекция может выполнить распределение средств, когда суммы налогов неизменны или по ним уже есть декларации.

Подача этого документа обязательна в двух случаях:

- Уплачиваемый налог не предусматривает подачи декларации.

- Сумма налога вносится раньше, чем по нему представляется декларация.

Иными словами, отправка этого документа в налоговую даёт информацию специалистам о том, какую сумму и за какой налог нужно начислить, если его размер не фиксированный.

Как считаются сроки взыскания налоговой задолженности с физических лиц

Санкции за непредставление декларации по упрощенке

От 5 до 30% от суммы налога по декларации придется заплатить тем, кто поленился и не отчитался вовремя. При этом минимальный штраф – одна тысяча рублей.

Это еще не все. 10 дней после крайнего срока в налоговой терпеливо будут ждать вашу декларацию, а потом нажмут волшебную кнопочку, которая блокирует ваш расчетный счет. Причем на этот раз полностью, а не на сумму долга. Чтобы разблокировать счет, нужно будет сначала исправиться, то есть сдать декларацию, а потом сходить в налоговую с заявлением.

Здесь мы собрали и другие санкции, которые ждут предпринимателей, которые не хотят играть по правилам.

Зачем щекотать себе нервы и расставаться с деньгами, которые можно потратить на что-нибудь более приятное?

В сервисе «Мое дело» вы все сделаете вовремя, и никакие пени и штрафы за несвоевременную оплату УСН вам грозить не будут. Платежи в бюджет рассчитываются автоматически и перечисляются в пару кликов благодаря интеграции с банками. Персональный налоговый календарь упорно напоминает о том, что пора заплатить аванс, налог или отправить декларацию.

Зарегистрируйтесь бесплатно – и убедитесь сами, насколько удобный инструмент мы вам предлагаем.

Оштрафовала налоговая?

Всё поправим: сделаем сверку, сгладим ущерб, не допустим в будущем!

Оставить заявку

По каким налогам подача уведомления обязательна

Под необходимость отправки этой формы подпадает перечень налоговых платежей. Большинство из них касаются заработной платы сотрудников и страховых взносов:

- НДФЛ за работников;

- страховые взносы в ФНС за работников;

- авансовые платежи по УСН, по налогу за имущество и НДФЛ, земельному и транспортному налогу, а также по ЕСХН.

По налогам на прибыль и НДС уведомлять налоговую инспекцию не нужно, поскольку время их уплаты приходит тогда, когда декларация уже подана.

Предварительно уведомлять инспекцию ФНС не нужно по:

- взносам на травматизм;

- взносам по ИП за себя (без сотрудников);

- налогу по АУСН.

Сообщать об этих видах налогов и взносов не требуется, потому что их размер известен инспекции ФНС, а взнос на травматизм уплачивается в Социальный фонд России, а не в налоговую.

Требования о представлении пояснений

Порядок заполнения Уведомления с 01.01.2023

1. Порядок заполнения Уведомления закреплен приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

2. Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (приложение 1 «Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» к настоящей Памятке).

3. Уведомление содержит данные по плательщику в целом, а именно:

o по всем обособленным подразделениям (филиалам) плательщика в разрезе КПП;

o КБК обязанностей по налогам, страховым взносам, подлежащих уплате;

o код территории муниципального образования бюджетополучателя (ОКТМО);

o сумму обязательства;

o отчетный (налоговый) период;

o месяц (квартал)

o отчетный год.

4. Выбор периода (срока уплаты) обязанности в Уведомлении и отчетный (налоговый) период заполняется на основании данных граф 9,10, 11 приложения 1 к настоящей Памятке.

При этом:

o по налогу на имущество организаций, УСН, транспортному налогу земельному налогу (уплата налога авансовыми платежами поквартально) в уведомлениях в поле 5 «Отчетный (налоговый) период/ Номер месяца/квартала» код отчетного периода соответствует номеру квартала;

o по налогу на доходы физических лиц (далее – НДФЛ) и страховым взносам в Уведомлениях указывается в поле 5 «Отчетный (налоговый) период/ Номер месяца/квартала» код отчетного периода соответствует порядковому номеру месяца в квартале;

o по НДФЛ, удержанному и исчисленному за период с 22.12 по 31.12, в поле 5 «Отчетный (налоговый) период/ Номер месяца/квартала» код отчетного периода соответствует 34/04.

5. По НДФЛ, исчисленному и удержанному за декабрь 2022 года Уведомление предоставляется не позднее 09.01.2023, в поле «Код отчетный (налоговый) период / Номер месяца (квартала)» – 34/04, «Отчетный год» — 2022.

6. Если срок представления Уведомления совпадает со сроком представления декларации/расчёта, то Уведомление представлять не требуется.

Например, срок представления Уведомления по страховым взносам за декабрь 2022 – 25.01.2023, срок представления расчета по страховым взносам за 4 квартал 2022 – 25.01.2023.

Таким образом, плательщик представляет расчет за 4 квартал 2022, а Уведомление за декабрь (третий месяц 4 квартала 2022) предоставлять не нужно.

7. Особенность формирования и обработки Уведомлении по налогу на имущество организации.

В Уведомлении плательщиком указывается общая сумма налога на имущество организации, подлежащая уплате в бюджет за отчетный период. Суммы, которые указываются в декларации, и суммы, исчисленные налоговым органом, в Уведомлении не разделяются.

При представлении декларации за истекший налоговый период в информационных ресурсах налоговых органов будет произведена корректировка сумм по Уведомлению на суммы, представленного документа и останутся на обязательстве до момента проведения расчета налоговым органом.

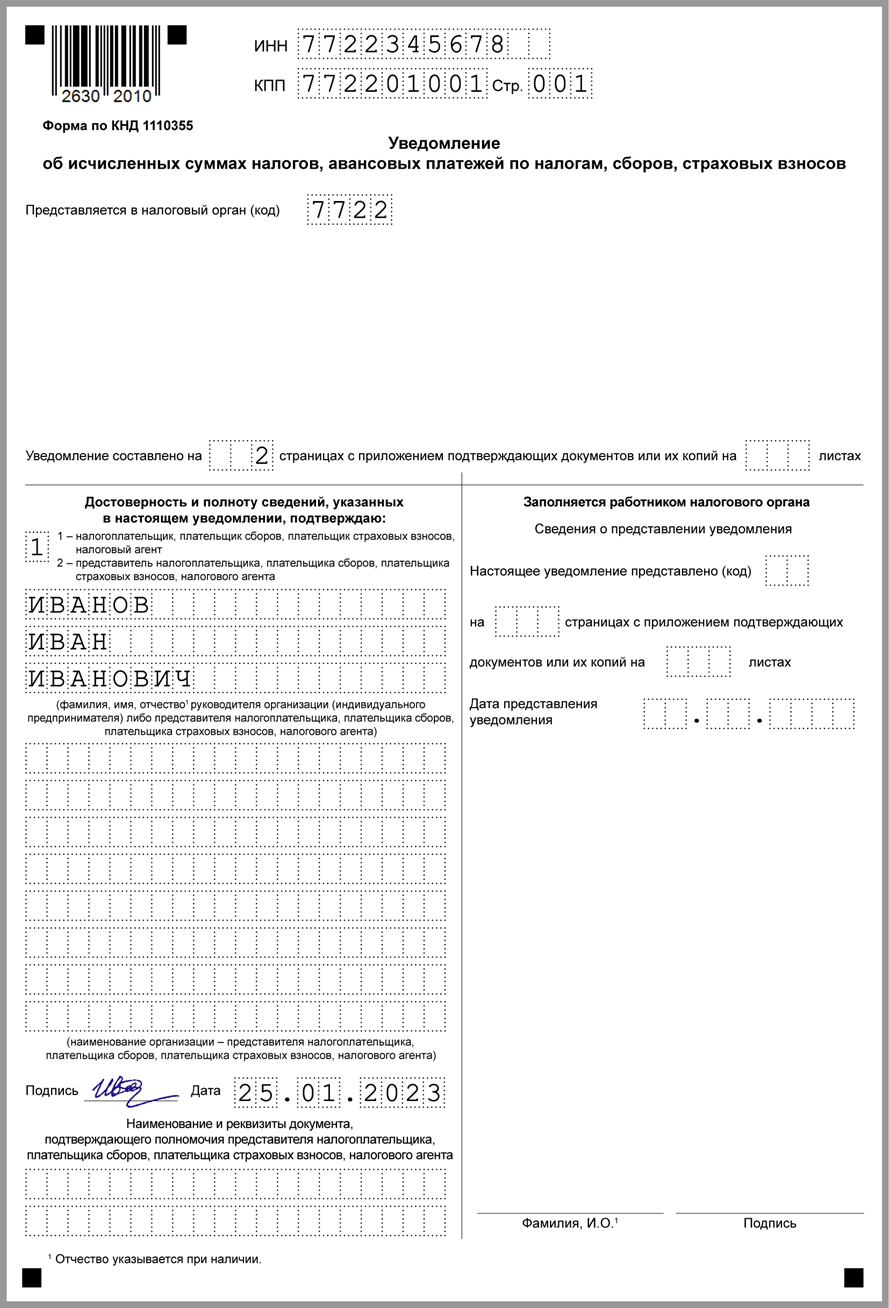

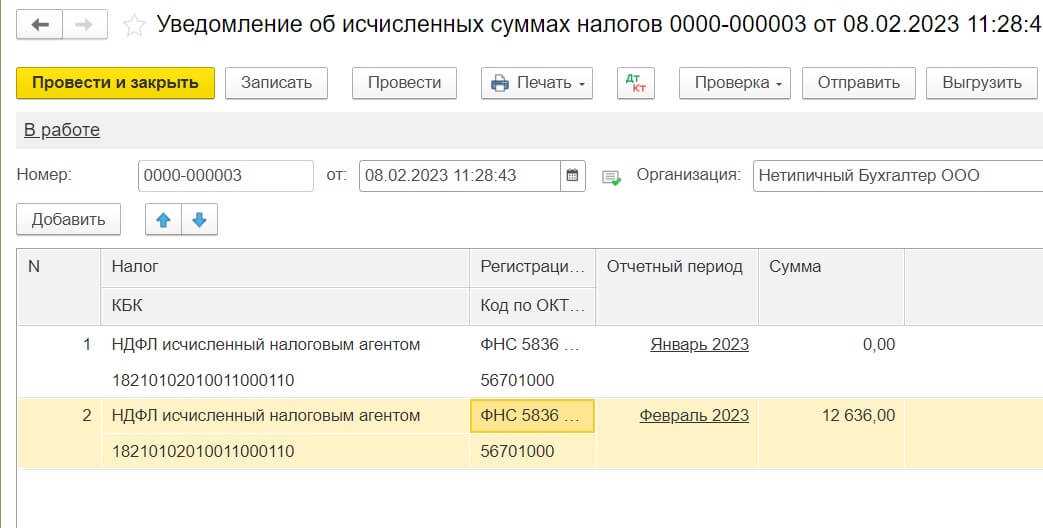

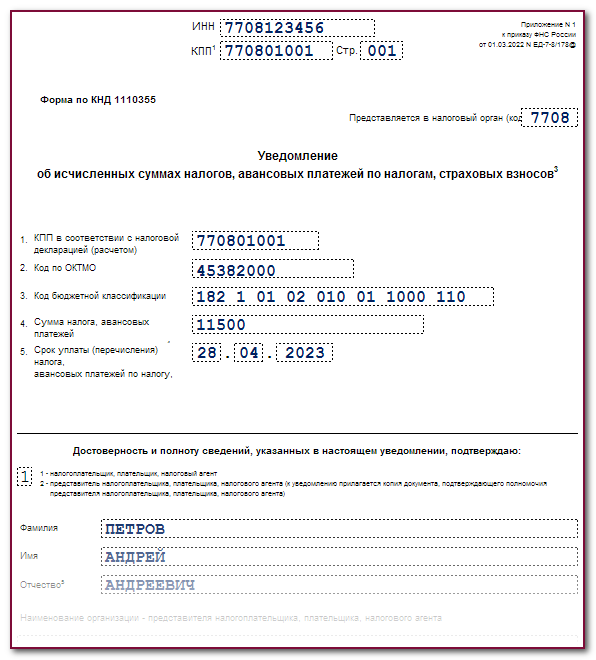

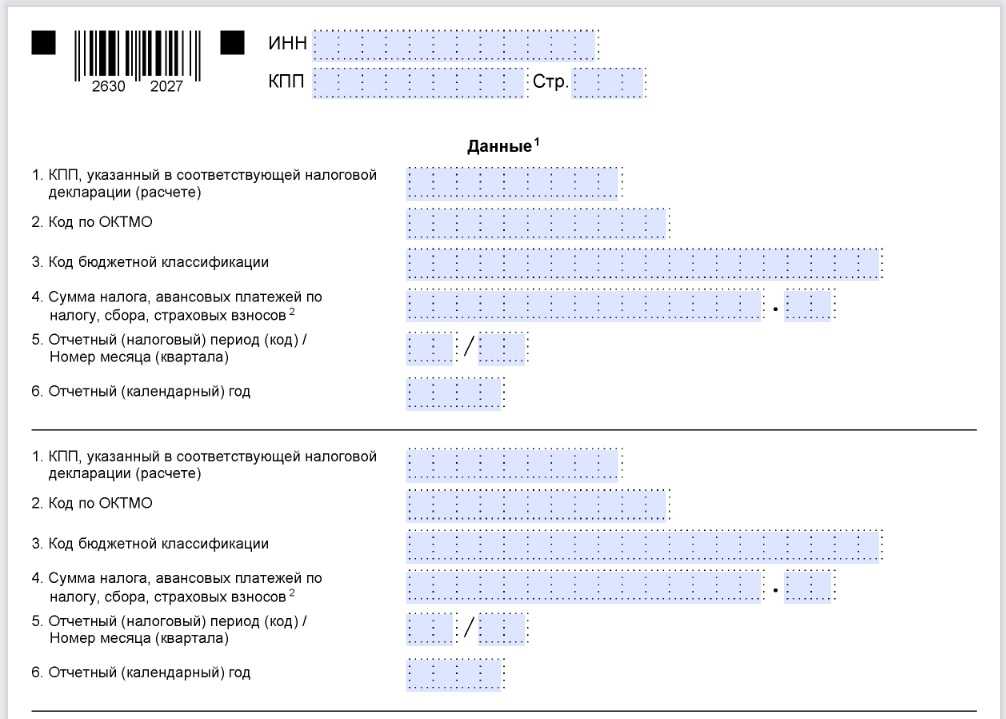

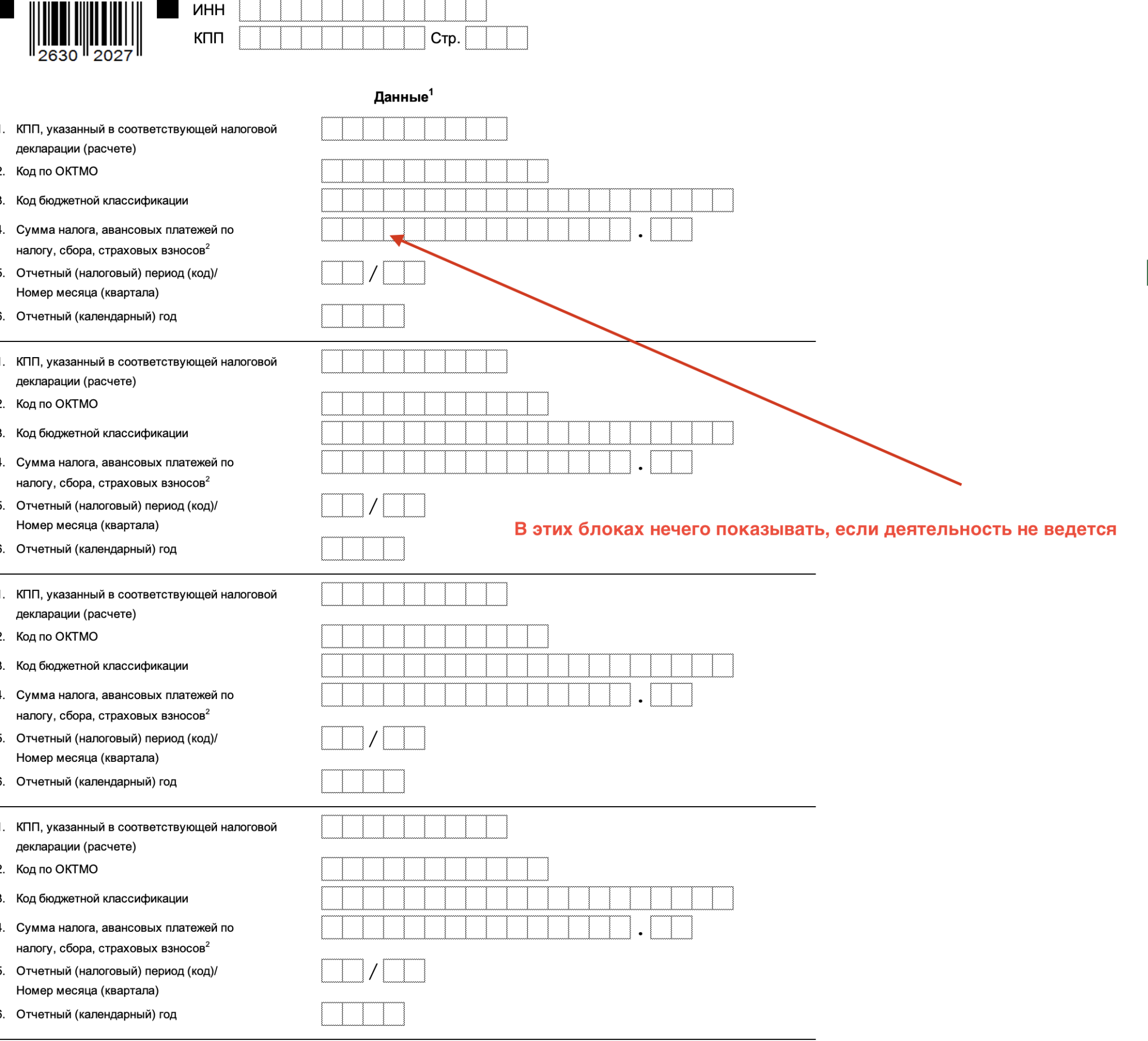

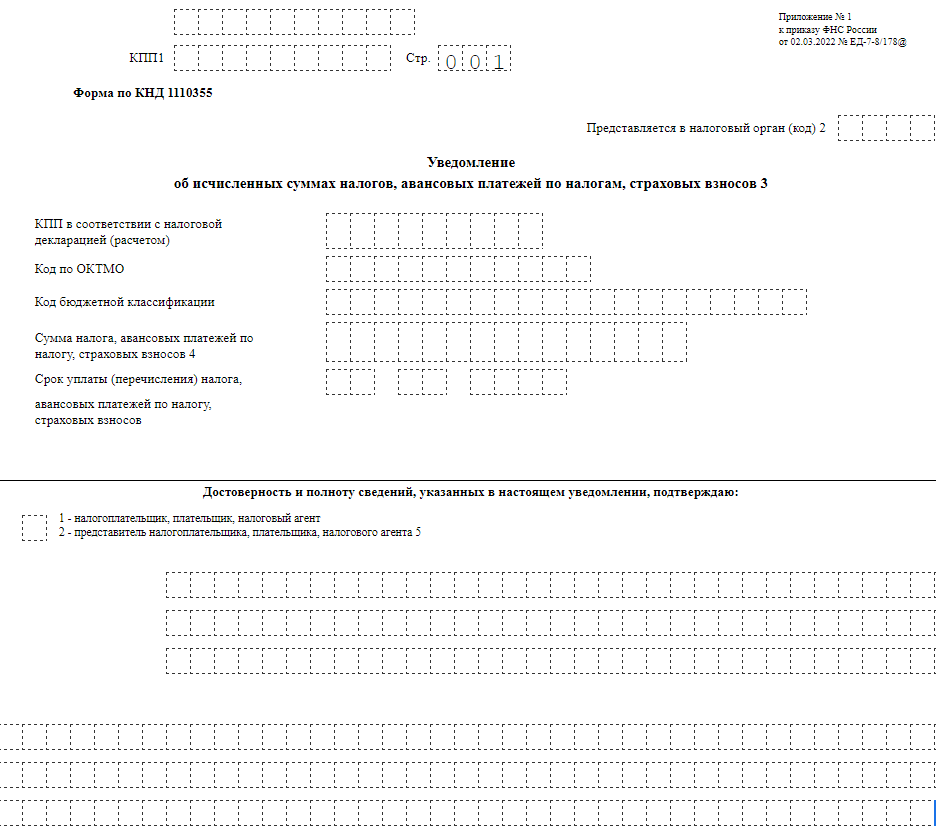

Как заполняется бланк уведомления

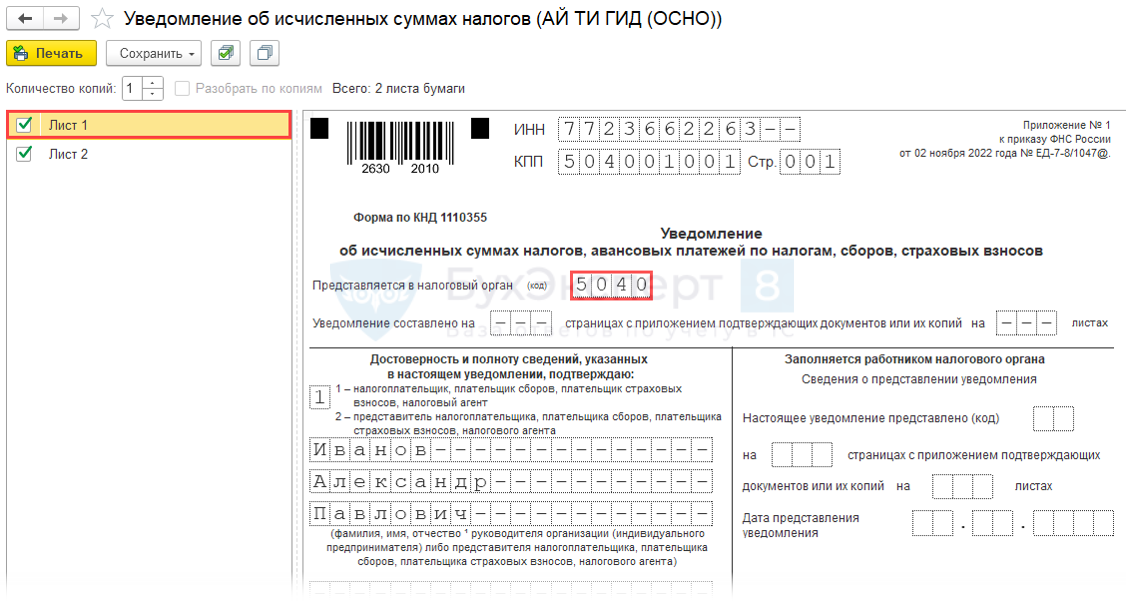

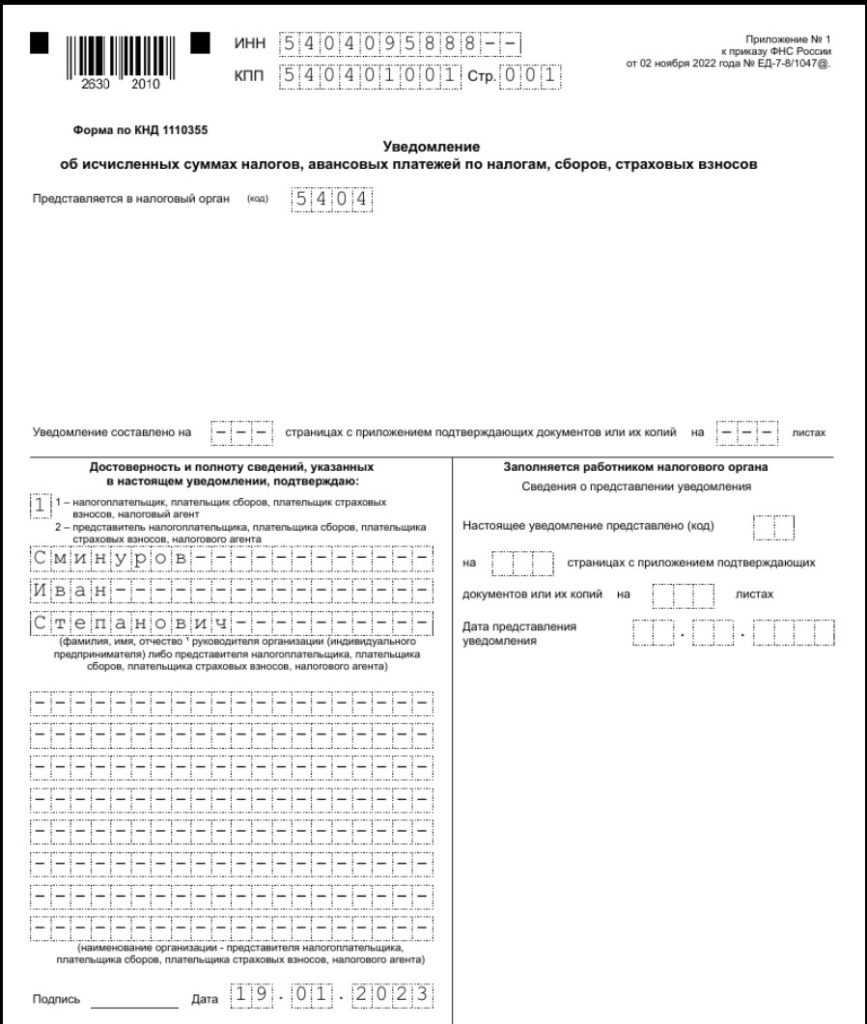

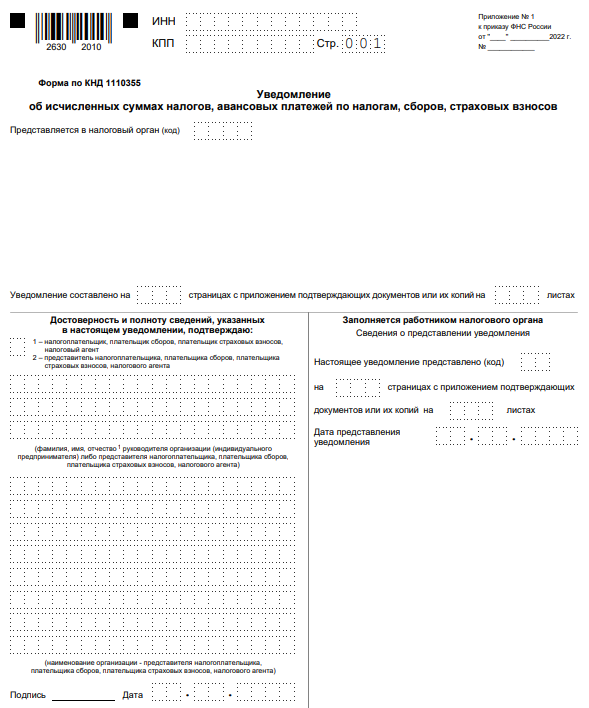

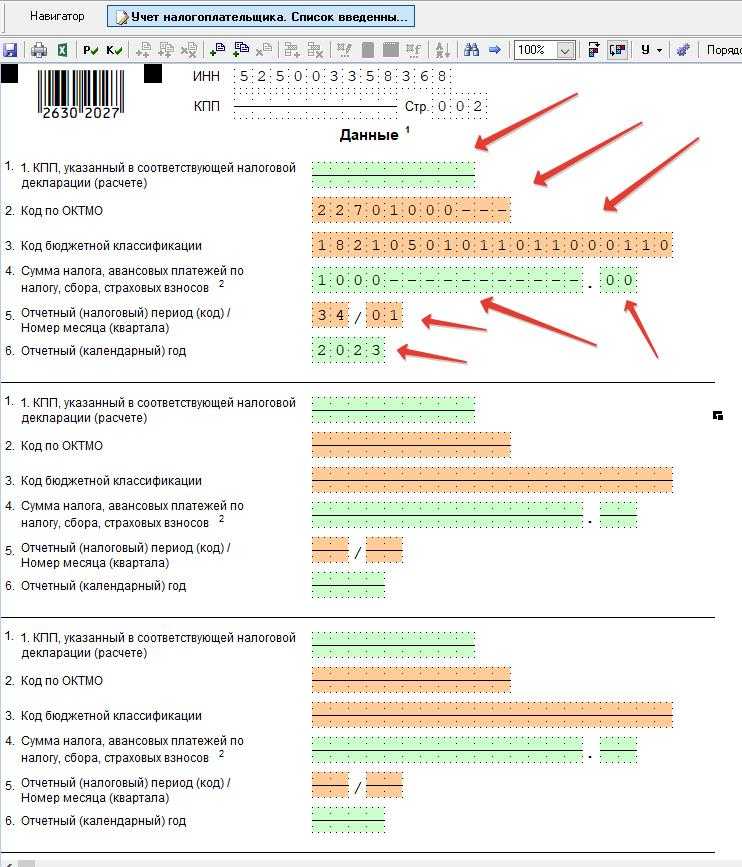

Ознакомиться с формой и правилами её заполнения можно в Приказе ФНС № ЕД-7-8/1047 от 02.11.2022. Бланк документа включает титульный лист и раздел под названием «Данные». Раздел может содержать несколько страниц, поэтому при заполнении они нумеруются (обязательно, если документ заполняется от руки).

Первым заполняется титульный лист. Правила его заполнения стандартны. В него вносится ИНН, код налоговой инспекции, код КПП (если имеется), указывается общее количество страниц в заполняемой форме (их количество не ограничено). Также в разделе о подтверждении подлинности данных ставится единица, а документ подкрепляется подписью ИП или руководителя компании. На титульном листе указывается также дата заполнения формы.

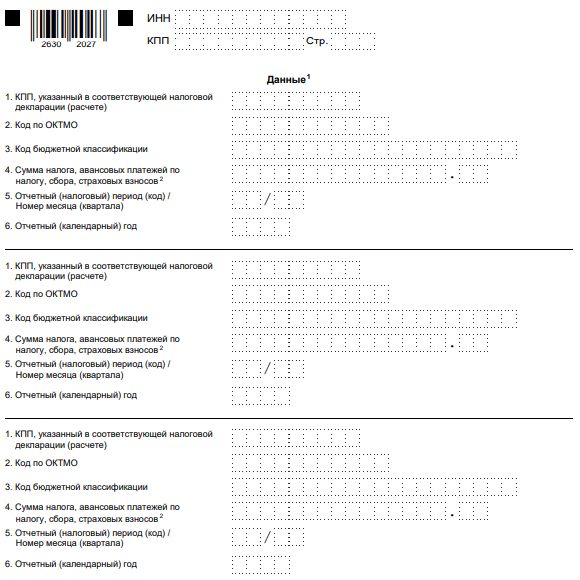

На заполнение раздела «Данные» понадобится больше времени, поскольку он состоит из нескольких блоков:

Налоговые декларации и КПП заполняются, если у организации есть отдельные филиалы или подразделения.

ОКТМО или код регионального подразделения ФНС, к которому вы относитесь как налогоплательщик

Обратите внимание, что если в вашем коде знаков меньше, чем ячеек в бланке, в пустых нужно поставить прочерки.

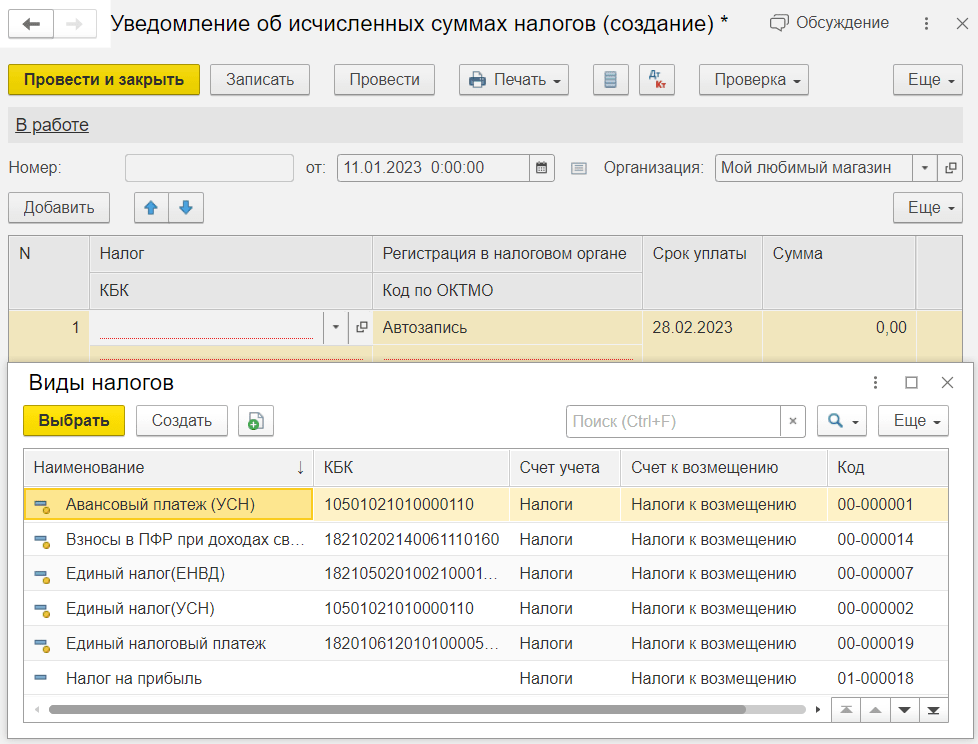

КБК или код бюджетной организации. КБК, соответствующий виду налога или взноса, о котором вы уведомляете ФНС

Найти нужный код можно во встроенном справочнике электронного сервиса «Астрал Отчёт 4.5» и «Астрал Отчёт 4.5».

Код периода отчётности. Для каждого отчётного периода предусмотрено своё кодовое обозначение, например, в отчёте за январь через дробь указывается «01», а за май соответственно «05». В ежеквартальных платежах эти цифры означают номер кварталов: «21» — первый, «31» — полугодие, «33» — 9 месяцев и «34» — за год.

Отчётный год.

Размеры налогов, сборов, а также авансовых платежей и отчислений.

В этом разделе указываются все платежи за разный период. Нужное количество платежей вносится в один бланк и отправляется в одном документе.

Для каждого вида налогов в документе предусмотрен свой блок, куда вписываются платёжные реквизиты.

Представление уведомления об исчисленных суммах авансовых платежей по УСН: ответы на актуальные вопросы налогоплательщиков

Специалисты УФНС России по Амурской области подготовили ответы на актуальные вопросы налогоплательщиков, касающиеся вопросов представления уведомления об исчисленных суммах авансовых платежей по УСН.

Вопрос: Какие ошибки допускают налогоплательщики при заполнении уведомлений об исчисленных авансовых платежах по УСН?

Ответ: Налогоплательщики допускают следующие ошибки:

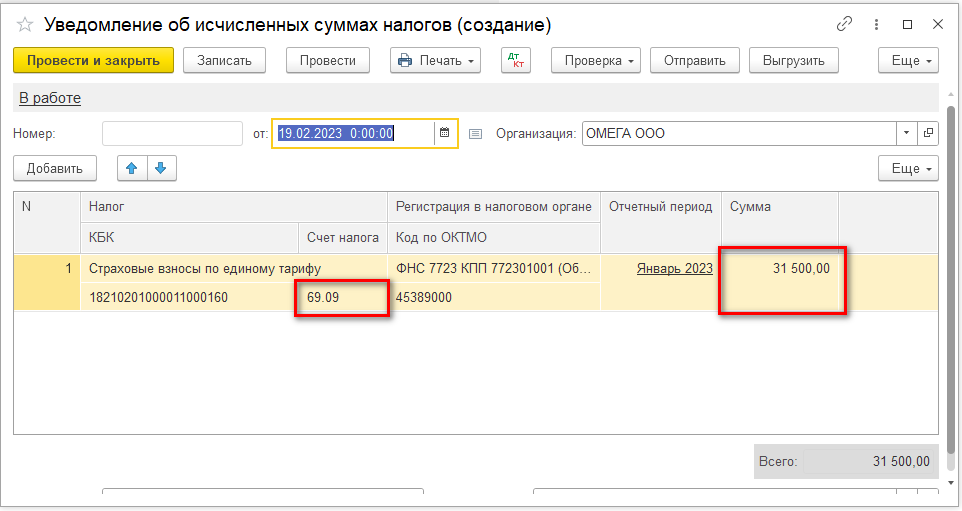

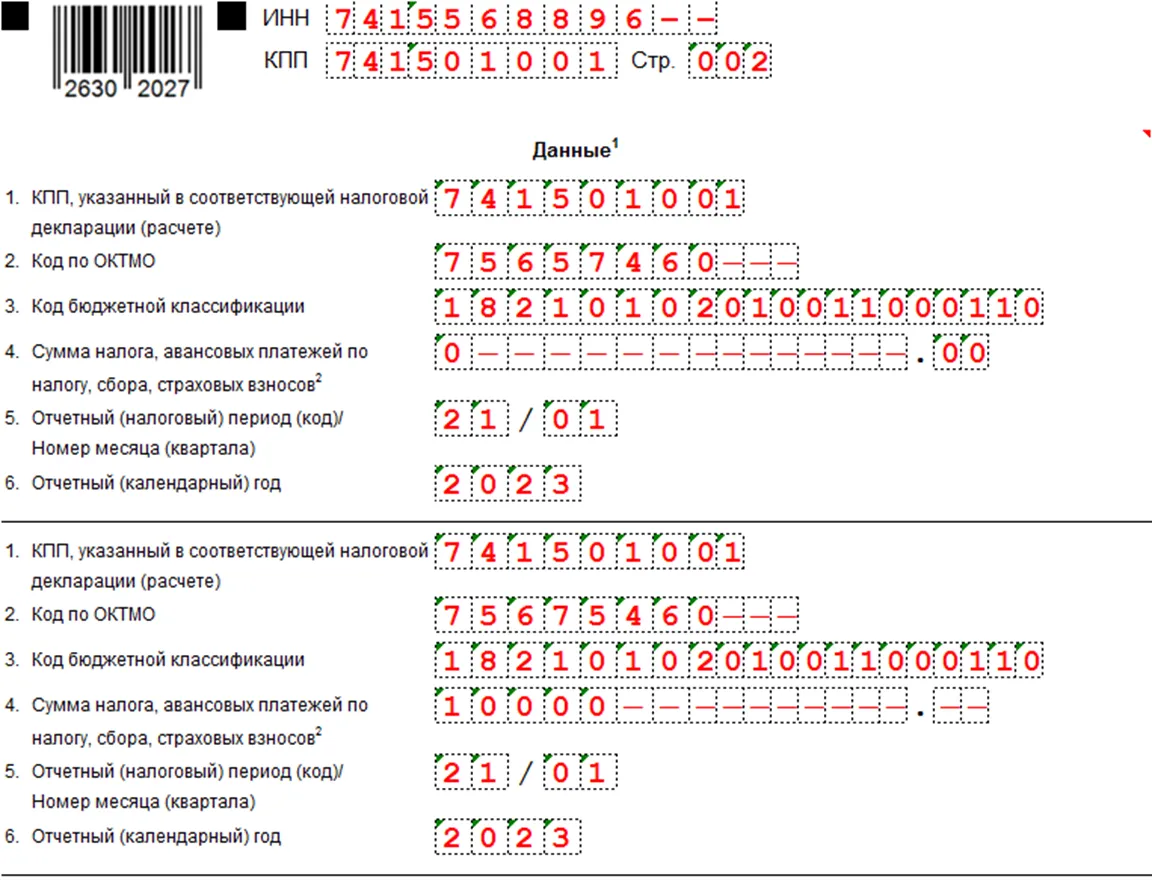

Неверный КБК.

При исчислении авансовых платежей по УСН в строке 3 уведомления необходимо указывать следующие КБК:

- 18210501011010000110 – для объекта налогообложения «Доходы»

- 18210501021010000110 для объекта налогообложения «Доходы, уменьшенные на величину расходов».

Данные КБК должны соответствовать объекту налогообложения, применяемому налогоплательщиками на основании представленных уведомлений о применении УСН и уведомлений об изменении объекта налогообложения.

Неверно указан налоговый период.

При заполнении уведомления об исчисленных авансовых платежах по УСН необходимо указывать следующие коды отчетных периодов:

- по авансовым платежам за 1 квартал – 34/01;

- по авансовым платежам за полугодие – 34/02;

- по авансовым платежам за 9 месяцев – 34/03.

Даты представления уведомлений по авансовым платежам:

- за 1 квартал должна быть больше 1 января отчетного года, указанного в строке 6 уведомления;

- за полугодие – больше 1 апреля отчетного года, указанного в строке 6 уведомления;

- за 9 месяцев – больше 1 июля отчетного года, указанного в строке 6 уведомления.

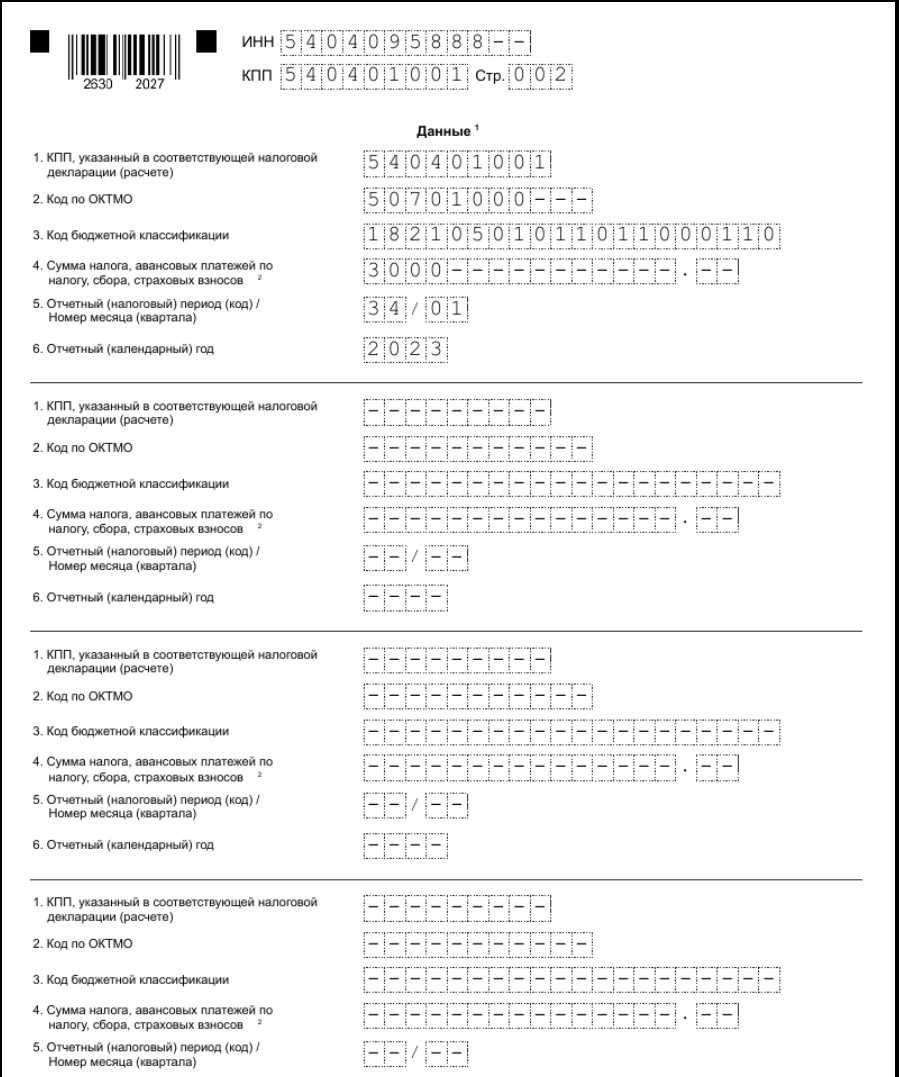

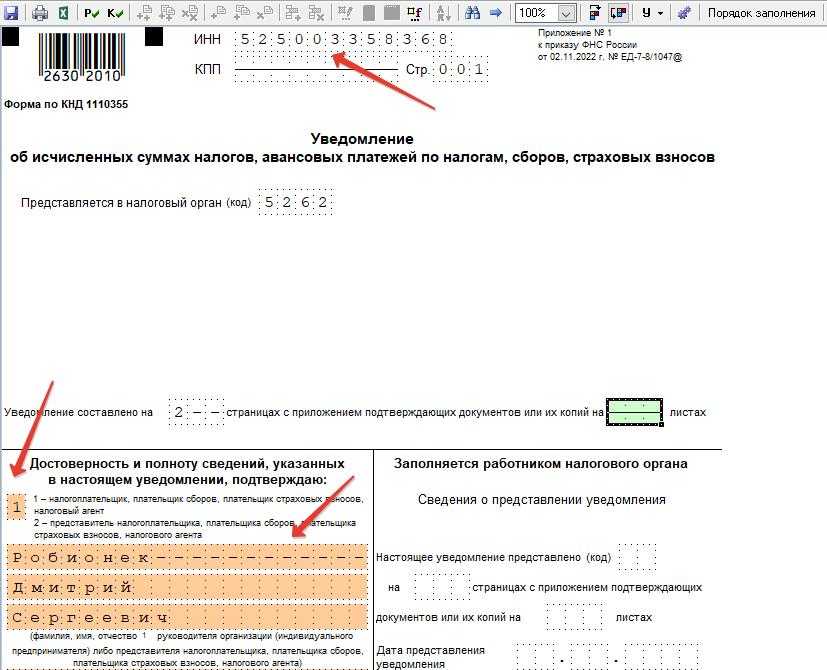

Вопрос: В представленном уведомлении об исчисленных авансовых платежах по УСН допущена ошибка. Как исправить?

Ответ: Если следует изменить сумму налога, необходимо создать новое уведомление. В уведомлении требуется повторно указать данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а далее указать новую корректную сумму налога (сбора). Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Порядок изменения других реквизитов уведомления:

- необходимо создать новое уведомление. В уведомлении следует повторно указать данные строчки, в которой была допущена ошибка (КПП, КБК, ОКТМО, период), а в строке с суммой необходимо указать «0»;

- в новой строке уведомления требуется отразить верные данные. Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Вопрос: Нужно ли подавать уведомление об исчисленных суммах по УСН по итогам налогового периода?

Ответ: По итогам налогового периода (для УСН налоговым периодом является календарный год) уведомление об исчисленных суммах подавать не нужно. Распределение средств будет произведено на основании представленной декларации.

Вопрос: В уведомлениях об исчисленных суммах авансовых платежей по УСН суммы налога нужно указывать с учетом уменьшения на уплаченные авансовые платежи или без?

Ответ: В уведомлении об исчисленных суммах авансовых платежей по УСН с объектом налогообложения «Доходы» необходимо указывать сумму налога, подлежащую уплате в бюджет с учетом уменьшения на уплаченные страховые взносы.

Сроки подачи

Для отправки уведомления предусмотрены разные сроки. Форма, в зависимости от вида налогов, подаётся ежемесячно, раз в квартал или раз в году.

Первое из уведомлений направляется в налоговую до 25 января.

Раз в месяц до 25 числа направляются:

- уведомление об исчисленных суммах налогов страховых взносов за работников (кроме тех месяцев, когда подаётся отчётность РСВ);

- НДФЛ в качестве налогового агента.

Периодичность подачи уведомления по агентскому НДФЛ в 2024 году увеличена. Направить заполненную форму документа за период с 1 по 22 января 2024 г. нужно не позже чем 25 января 2024. За промежуток времени с 23 по 31 число этого месяца крайней датой отправки установлено 5 февраля 2024.

Раз в квартал нужно уведомлять налоговую по:

- УСН и НДФЛ ИП на ОСНО;

- налогам на землю, имущество и транспорт (если в регионе не предусмотрена ежеквартальная уплата авансов, то уведомление отсылается только раз в год, до 25 февраля).

Раз в полугодие нужно направить извещение по:

ЕСХН (предварительно извещение за год не отправляется, потому что дата сдачи декларации по нему наступает раньше времени отправки извещения).

До 25 числа месяца, считающегося расчётным по налогу, нужно известить налоговую о размере начисленных налоговых платежей.

В декабре налогоплательщикам нужно подавать форму дважды, поскольку отчётный период делится на две части: с 23 ноября по 22 декабря и с 23 декабря по 31-е.

Непредставление «прибыльной» декларации по итогам отчетного периода

По этой отчетности вопрос со штрафом до сих пор спорный. А все из-за того, что законодатель назвал эту отчетность, которая, по сути, является авансовым расчетом, «налоговой декларацией упрощенной формы» (Пункты 2, 3 ст. 289 НК РФ). Поэтому единого подхода к решению вопроса, каков будет размер штрафа в этой ситуации, нет ни у Минфина с ФНС, ни у судов.

Позиция контролирующих органов

Как ни странно, Минфин и ФНС заняли разные позиции.

— Подход ФНС. Налоговая служба, безусловно, голосует за штраф по ст. 119 НК РФ, наверное, потому, что он больше (Письмо УФНС России по Московской области от 22.01.2007 N 24-17/0038; Письмо МНС России от 08.12.2003 N 14-3-04/3243-4-ау387).

— Подход Минфина. Он считает, что декларация по налогу на прибыль за отчетный период по существу является расчетом авансового платежа. Поэтому за ее несвоевременное представление должен взиматься штраф по ст. 126 НК РФ (Письмо Минфина России от 05.05.2009 N 03-02-07/1-228). И в этом действительно есть логика. Ведь штраф по ст. 119 НК РФ рассчитывается от суммы налога, которую надо уплатить (доплатить) организации по декларации. Налог исчисляется только по окончании налогового периода (Пункт 1 ст. 55 НК РФ) (по налогу на прибыль это календарный год (Пункт 1 ст. 285 НК РФ)). А по итогам отчетного периода рассчитываются авансовые платежи (Пункт 1 ст. 55, п. 2 ст. 285 НК РФ).

Позиция судов

Судебная практика неоднозначна. Покажем это на примере судебных решений за последние 3 года.

|

Должен взиматься штраф |

Должен взиматься штраф |

|

Постановления |

Постановления |

|

Итого: 6 |

Итого: 4 |

Скоро ответ на этот спорный вопрос дадут высшие судьи, поскольку такое дело уже передано на рассмотрение в Президиум ВАС РФ (Определение ВАС РФ от 27.05.2010 N ВАС-3299/10).

* * *

Итак, за несвоевременное представление декларации по налогу на прибыль за отчетный период, скорее всего, оштрафуют по ст. 119 НК РФ. И если вы готовы спорить с налоговиками, то еще в возражениях на акт проверки (Пункт 6 ст. 100, п. 1 ст. 101 НК РФ) отразите позицию Минфина, согласно которой штраф должен взиматься по ст. 126 НК РФ.

Налоговая ответственность, Налоговая отчетность