На что может рассчитывать кредитор

Для погашения долгов при банкротстве законом установлены правила. Так, гражданин, объявивший себя банкротом вне суда, по новым законодательным нормам может списать почти все долги, кроме сумм алиментов, компенсации вреда чужой жизни и здоровью, ущерба чужому имуществу, морального вреда или тех, которые он забыл указать в заявлении.

В целом согласно ФЗ № 127 все долги банкрота делятся на:

- текущие;

- реестровые требования.

Текущие – обязательства, появившиеся после возбуждения дела о банкротстве. Этот момент возникает после принятия заявления судом о признании банкротом. Суд должен вынести определение о принятии заявления.

Другие требования, возникшие до указанной даты, не признаются текущими платежами. Их включают в реестр требований кредиторов. Разница существенная. Текущие требования проще взыскивать, они, с точки зрения практического применения закона, приоритетны. Если требования кредитора не являются текущими, он может настаивать лишь на включении их в реестр требований, и они будут удовлетворены по очередности, установленной законом.

Обратите внимание! Кредиторы по текущим платежам не считаются лицами, участвующими в деле о банкротстве (ст. 5 ФЗ-127)

Текущие платежи определяются по двум признакам.

- Погашение должно производиться деньгами.

- Установлен момент, когда образовалось денежное обязательство. Оно возникло после возбуждения банкротного дела судом.

Второй признак определить бывает не так легко, в то время как он очень важен. Заключение договора с должником на определенную дату часто не означает, что долг уже возник.

Пример: в договоре есть условие рассрочки платежа. Обязательство по оплате возникнет не на дату его подписания, а на момент поставки или исполнения работ, услуг кредитором.

Долг здесь разделится на две части:

- поставка товара была до возбуждения дела судом – реестровое требование;

- поставка сделана позднее даты возбуждения дела – текущий платеж.

Такой же принцип у арендных и подобных им договоров. Имеют значение долги за периоды, истекшие после возбуждения дела.

В других случаях долг появляется сразу после того, как на договоре поставлены подписи сторон на определенную дату. Пример: договор поручительства.

Текущие долги банкрота выплачиваются в строгой очередности. В первую очередь гасятся суммы судебных издержек, услуг арбитражного управляющего, затем по зарплате работников и пособиям банкрота и так далее. Если речь идет об обычных хозяйственных договорах между двумя партнерами по бизнесу, кредитор стоит в конце этого списка.

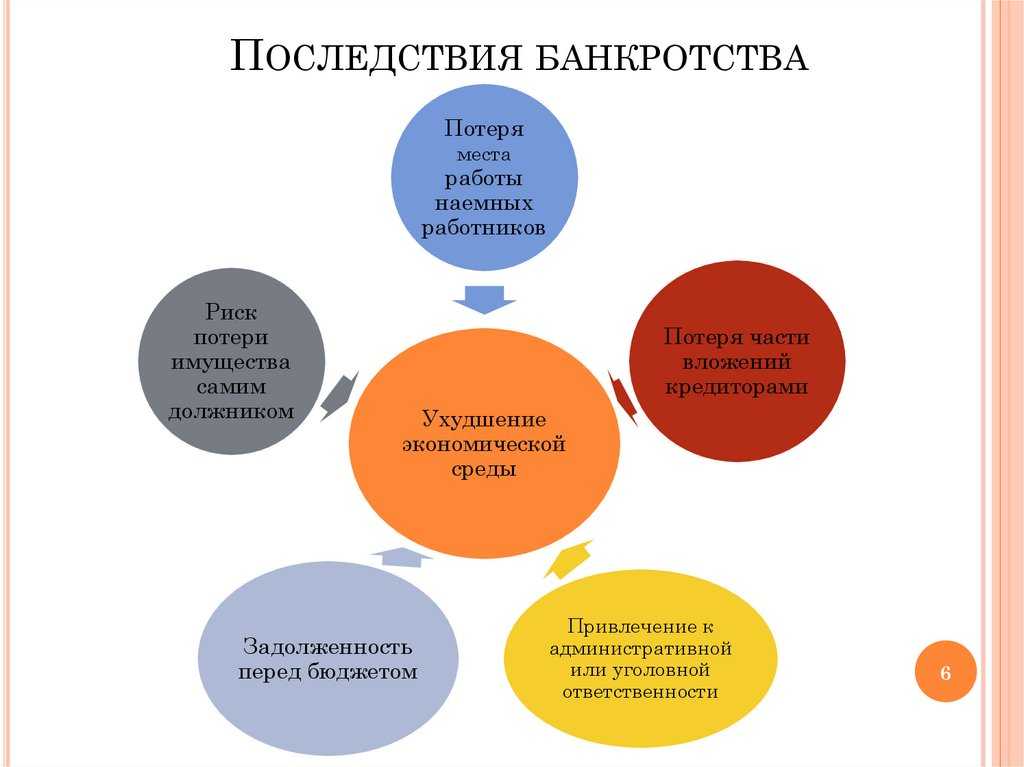

Последствия банкротства физических лиц

Перед обращением в уполномоченный орган необходимо внимательно ознакомиться как с достоинствами, так и с недостатками процедуры банкротства гражданина. Каждый потенциальный банкрот имеет право заранее знать о последствиях оформления финансовой несостоятельности.

Многие ошибочно полагают, что оформление процедуры банкротства через судебный орган для компании или физического лица означает полное списание образовавшихся задолженностей по кредитам и иным обязательствам. На деле же это не совсем так.

Процедура банкротства — это не самая приятная перспектива. Она в действительности позволяет избавить должника от долгов. Однако это будет иметь определенные негативные последствия.

Какие последствия может иметь оформление процедуры банкротства:

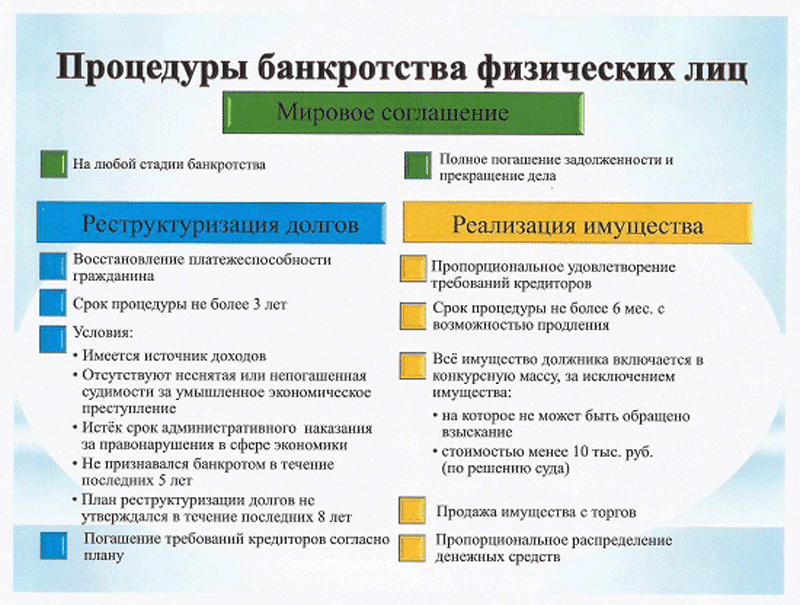

- Проведение реструктуризации.

- Проведение реализации имущества.

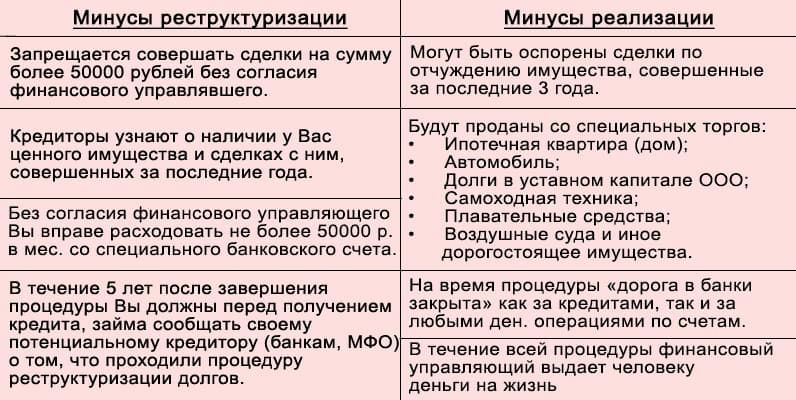

Суть реструктуризации заключается в том, что люди могут исполнить свои обязательства перед банками и иными кредитными организациями. На это будет отведено 3 года.

Важно помнить, что в данном случае переплата составит 7 процентов. В соответствии с установленными нормами российского законодательства, данные денежные средства перейдут на счет финансового управляющего за осуществление соответствующих услуг при оформлении процедуры банкротства

Реструктуризация осуществляется далеко не во всех случаях. Главным требованием является наличие достаточного размера «белой» заработной платы, чтобы покрыть долги в ближайшие три года.

Также у должника после осуществления обязательных ежемесячных платежей в обязательном порядке должны оставаться деньги на проживание. Данная сумма должна быть более прожиточного минимума. План проведения выплат утверждается один раз в течение восьми лет.

К минусам банкротства физических лиц также можно отнести проведение процедуры реализации имущества. После осуществления данного процесса можно полностью списать задолженность.

Однако Федеральный закон “О несостоятельности (банкротстве)” Российской Федерации предусматривает определенный ряд той собственности, которая не подлежит реализации, а значит ее продать нельзя. В соответствующий перечень входят бытовые вещи, единственное жилье и т.д.

Какое имущество может подлежать реализации:

- Дома.

- Квартиры.

- Автомобили.

- Техника.

- Предметы роскоши.

- Драгоценности.

После того как начнется оформление процедуры банкротства, физическое лицо в обязательном порядке должно предоставить свои банковские карточки и счета финансовому управляющему. Уполномоченный сотрудник также проведет опись того имущества, которое принадлежит по праву собственности должнику.

Будет осуществлена проверка на то, какие сделки с имуществом были проведены в последнее время. После того как документ с описью будет утвержден, собственность должника будет подлежать продаже на соответствующих торгах. Все вырученные денежные средства на аукционе будут переведены в счет исполнения кредиторских требований.

Финансовый управляющий осуществляет процедуру реализации собственности на торгах не бесплатно. Поэтому его работа также должна быть вознаграждена за счет соответствующих полученных средств.

Даже в том случае, если доходов должника не хватает для осуществления реструктуризации задолженности, а собственности у него нет, это не будет достаточным поводом для отказа в принятии решения о начале проведения процедуры банкротства. Признание задолжавшего лица банкротом будет осуществлено в установленном законом порядке.

Рассматривая последствия банкротства физических лиц, плюсы и минусы можно найти как у процесса реструктуризации задолженности, так и у реализации собственности. К первой процедуре обычно прибегают для того, чтобы передохнуть от накопившихся проблем и сохранить большую часть своей собственности.

Заключение мирового соглашения с кредиторами также может оказаться достаточно выгодной возможностью непосредственно для самого должника. Так, часть долга по обязательной оплате кредита может списаться на основании соответствующей процедуры банкротства.

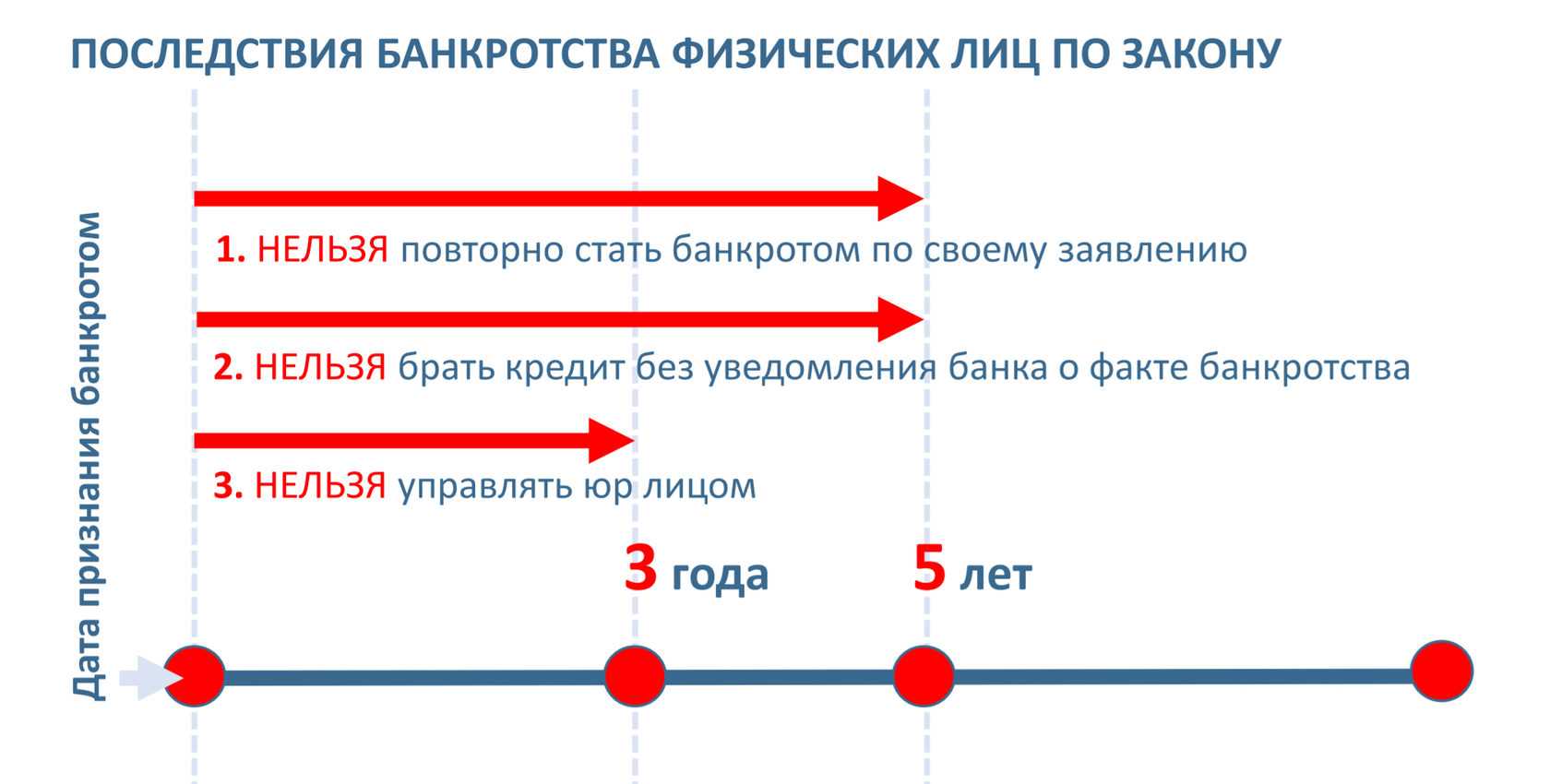

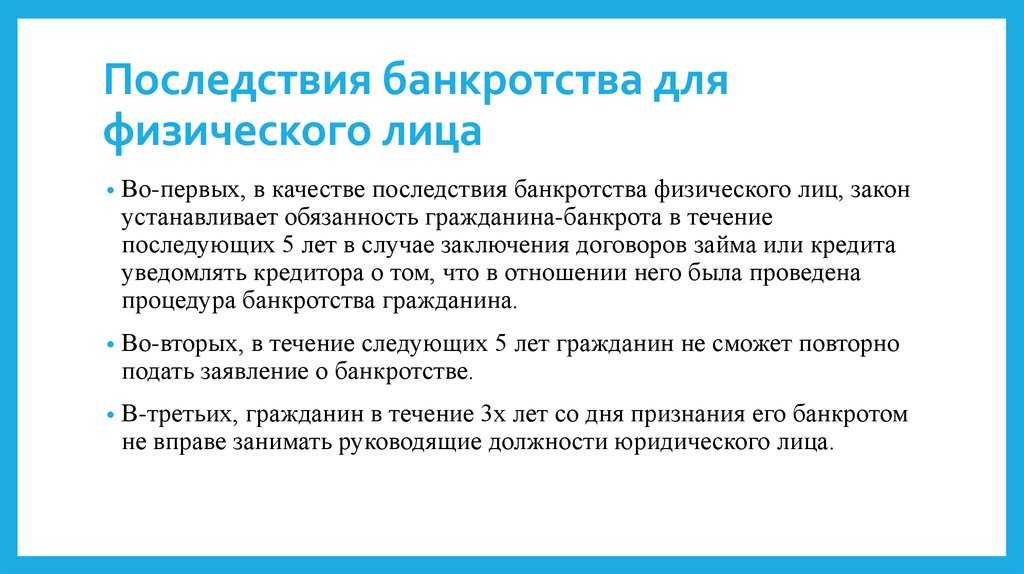

Пройдя процедуру банкротства, гражданин не сможет еще раз объявить себя финансово несостоятельным в ближайшие 5 лет. Также на протяжении этого времени он будет обязан сообщать о своем статусе банкрота всем финансовым организациям.

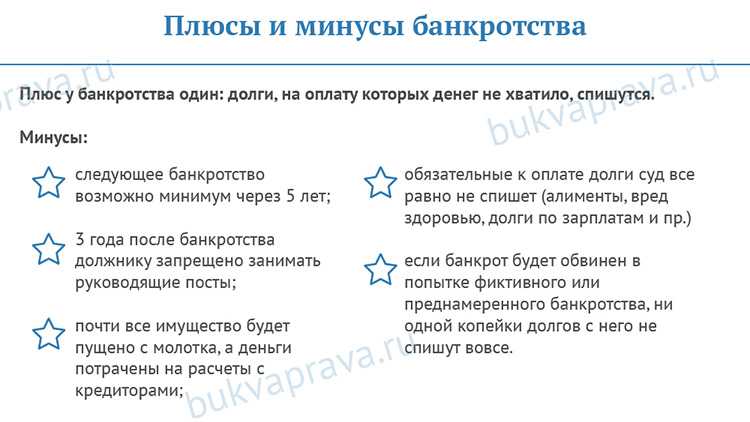

Минусы банкротства

Рассмотрение плюсов банкротства физлиц было бы неполным без аналогичного изучения минусов. Первый и главный из них – необходимости нести финансовую ответственность в размере имеющихся у должника активов. Их перечень регламентируется законодательством и включает большую часть ценного и ликвидного имущества.

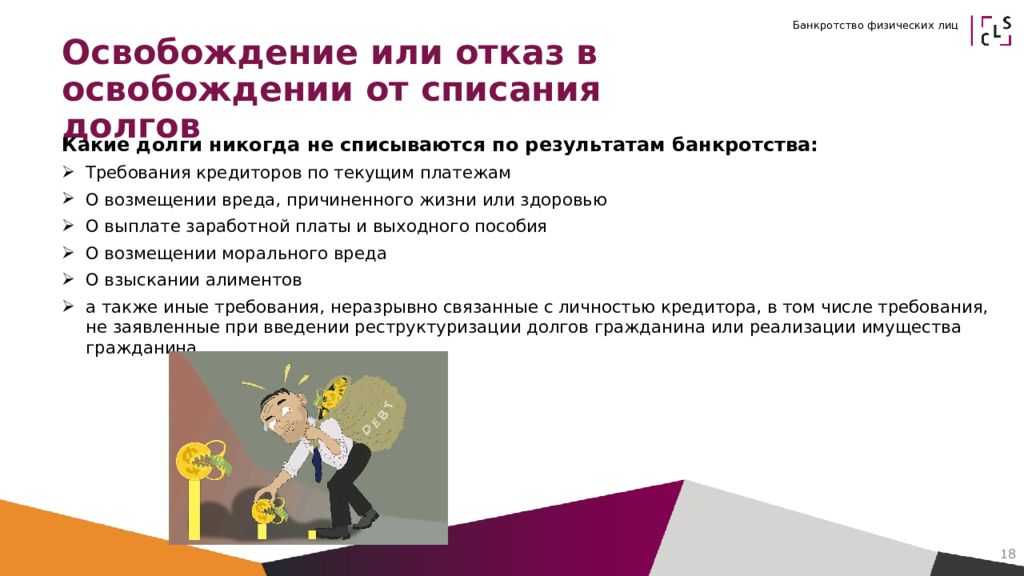

Также серьезным минусом становится невозможность списания некоторых долгов, к числу которых относятся такие:

- алименты;

- долги по заработной плате наемных сотрудников;

- выплаты в рамках субсидиарной ответственности лиц, контролирующих деятельность предприятий-банкротов;

- выплаты в части компенсации вреда, нанесенного физическим или юридическим лицам и подтвержденного судебным решением.

В качестве серьезного минуса признания гражданина банкротом следует воспринимать серьезные ограничения, которые касаются его дальнейшей жизни и профессиональной деятельности. К ним относятся:

- запрет на занятие руководящих постов в организациях в течение 3 последующих лет. Речь идет как о должности генерального директора, так и участии в коллегиальных органах управления или учреждении юридических лиц. Если дело касается Негосударственных ПФ или банков, ограничение длится в течение 5 и 10 лет, соответственно;

- невозможность банкротства в течение следующих 5 лет. Если была реализована упрощенная процедура – посредством подачи заявления в МФЦ – аналогичный запрет длится вдвое дольше, то есть 10 лет;

- обязанность информировать банк или другое финансовое учреждение о завершенной процедуре банкротства в течение 5 лет при оформлении нового кредита или займа.

Первый и очевидный вывод, который напрашивается на основании приведенной выше информации: получение статуса банкрота может оказаться действительно выгодным для должника. Хотя бы по двум причинам. Плюсы успешной реализации мероприятия достаточно значительны, а минусы, напротив, вполне терпимы и редко становятся серьезной проблемой.

Плюсы банкротства для физических лиц

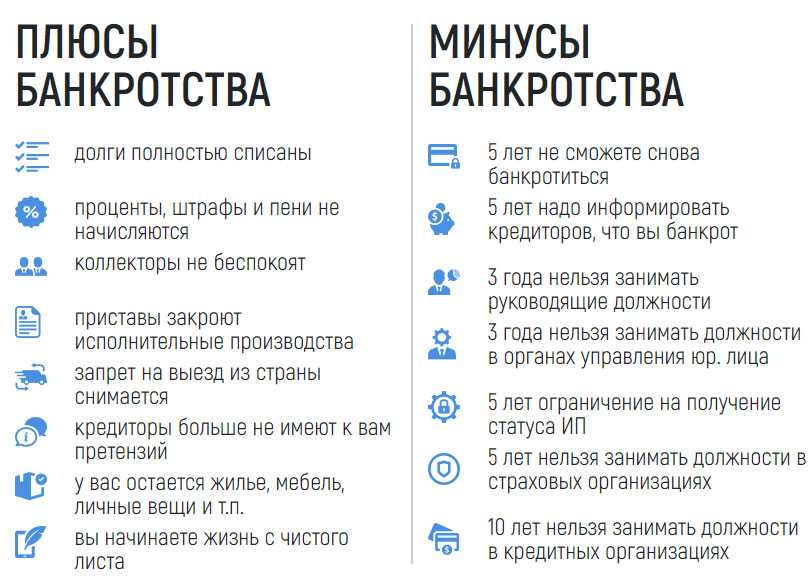

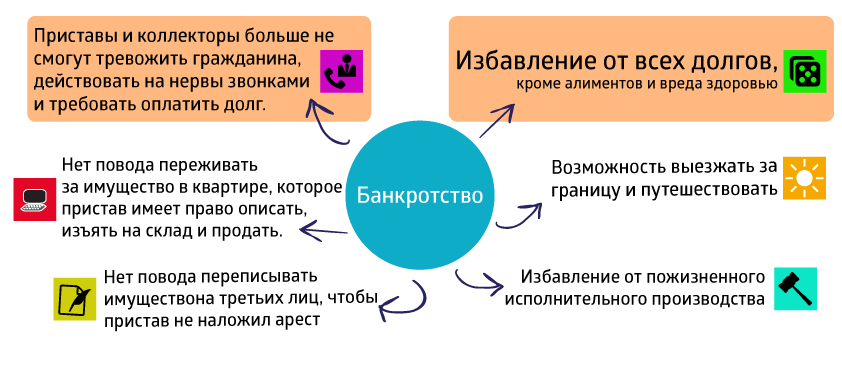

Как уже говорилось, банкротство позволяет вздохнуть полной грудью и начать жизнь с «нуля». Кредиторы больше не смогут потребовать возврата старых долгов – они списываются. Больше не придется переживать о визитах судебных приставов – ФССП закрывает исполнительные производства, возбужденные в отношении бывшего должника.

К «плюсам» банкротства также стоит отнести запрет продолжительностью в 5 лет на оформление кредитов и займов в финансовых структурах. Это позволит избежать повторного стремительного накопления долгов.

На этом плюсы, пожалуй, заканчиваются. И начинаются недостатки, которые не всегда очевидны.

Какие последствия ждут гражданина

Результаты, к которым приводит признание должника неспособным погасить обязательства перед кредиторами, делятся на два вида:

- Действуют только в ходе признания человека несостоятельным должником.

- Действуют и после банкротства.

Первая группа для гражданина, который проходит данную процедуру, подразумевает следующее:

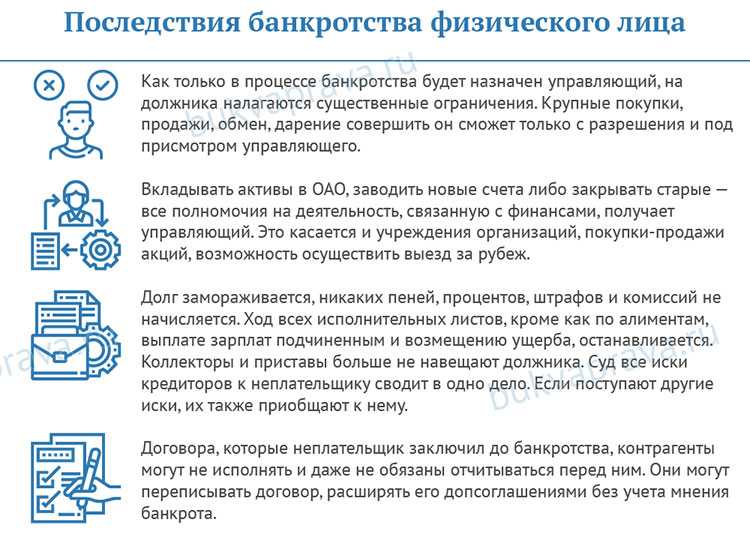

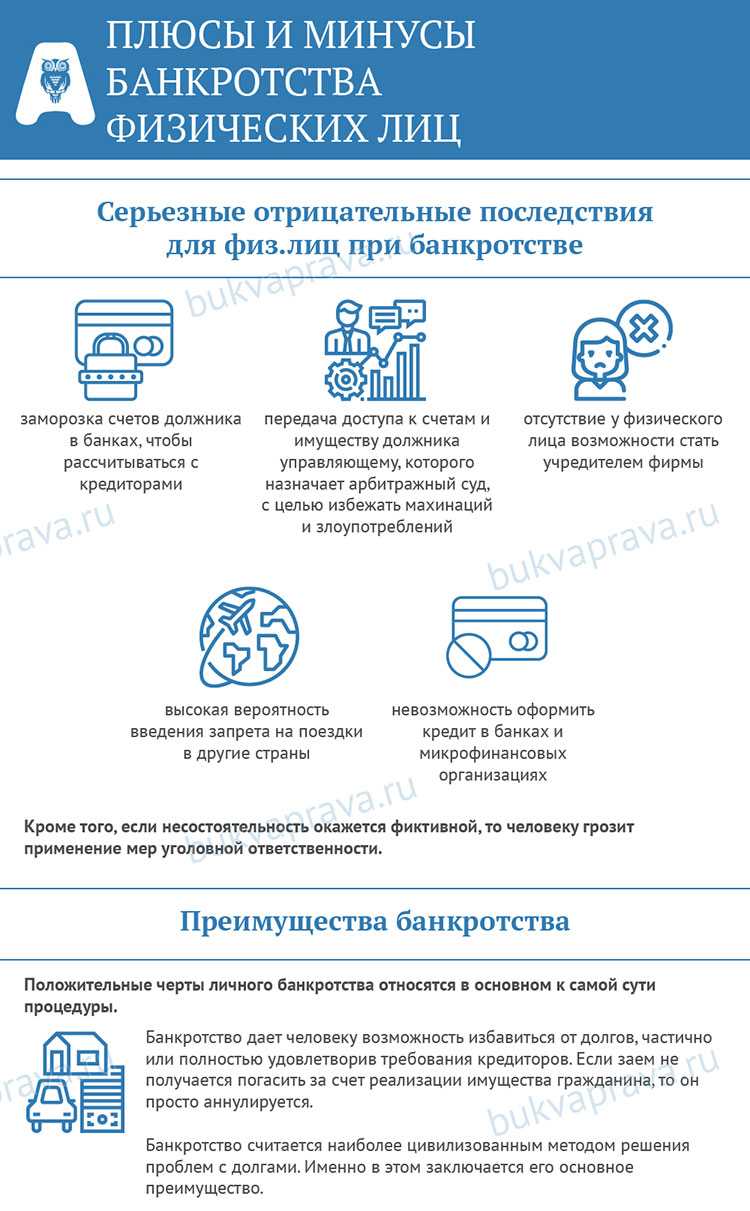

- Потенциальный банкрот не может подарить активы, вписать их в перечень уставного капитала при открытии ООО.

- Гражданин ограничен в перемещениях (по суду).

- Банки не примут у него имущество в качестве залога.

- Только финансовый управляющий может принять решение о регистрации или перерегистрации имущества – у должника и подавшего на признание себя несостоятельным нет такого права на момент участия в процедуре.

- Также управляющий получает возможность отдавать распоряжения относительно операций по банковским счетам, депозитам, картам, приобретению имущества дороже 30 тысяч рублей.

- Потенциальный банкрот также не может купить и продать долю в фирме и стать владельцем пакета акций.

- Гражданин, неспособный оплатить долги и подавший соответствующее заявление о признании его несостоятельным, не может купить и продать чей-либо долг, выступить гарантом по займу.

Банкротство – законная процедура и контролируется нормативными актами

В то же время есть и положительные моменты, которые связаны с банкротством. В частности, сумму долга разрешают погашать частями, без учета различных штрафов и процентных платежей. График устанавливается исходя из интересов обеих сторон договора. Должники не участвуют в исполнительном производстве – сведения об этом исчезают из базы.

Любые претензии к характеру процедуры направляются в тот же суд, где происходит рассмотрение заявления должника.

Прочие последствия

Итак, процедура банкротства завершена. Какие еще последствия ждут должника?

Первая особенность – человек, подавший заявление в суд и получивший на руки решение о признании себя несостоятельным, не сможет пройти данную процедуру в ближайшие 5 лет после того, как будет реализовано его имущество за долги и в течение 8 лет после того, как закончится реструктуризация его проблемных обязательств.

Минус для банкрота также заключается в том, что его не примут на руководящую позицию в течение 3 лет, а для того, чтобы открыть ИП, понадобится не менее 5 лет после даты признания банкротом.

Займы в банках также, скорее всего, будут закрыты для прошедшего процедуру банкротства должника – взаимодействие с проблемных клиентом воспринимается кредитной организацией в негативном ключе. Таким образом, механизм банкротства, который запускается в отношении физического лица, портит ему кредитную историю.

Последствия банкротства – сведения о данном факте не всех могут устраивать

В течение 5 лет бывший банкрот также обязан уведомлять всех кредиторов, с которыми он будет взаимодействовать, о факте установления несостоятельности.

Для многих должников минусом является негативное восприятие данного факта работодателем. О том, что гражданин попал под признание себя несостоятельным, он узнает от финансового управляющего. Это связано с тем, что в течение полугода (примерно столько времени займет принятие судебного решения по факту банкротства) заработок переводят на отдельный счет, и это не может остаться незамеченным.

Что будет после процедуры банкротства

Когда должник начинает процедуру банкротства, происходит следующее.

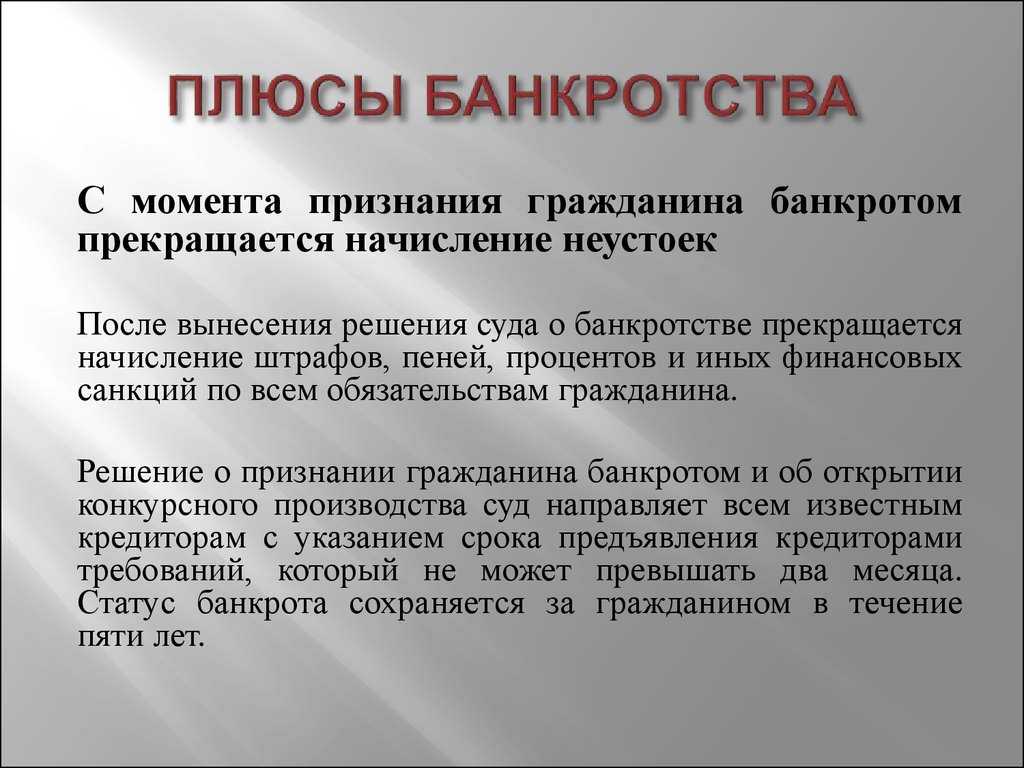

Долги не растут. Проценты и штрафы не начисляются, а кредиторы больше не требуют погасить долги.

Прекращается общение с коллекторами. С самого начала процедуры банкротства коллекторы не имеют права общаться с заёмщиками любыми способами: с помощью писем, звонков, сообщений в соцсетях и так далее.

Приостанавливаются исполнительные производства. Снимаются аресты с имущества, приставы больше не беспокоят.

Когда человека признают банкротом, с него спишут все долги, кроме алиментов и компенсаций вреда здоровью. Даже если в будущем материальное положение улучшится, погашать списанные долги не придётся.

Фото: Cast Of Thousands / Shutterstock

При этом появятся ограничения:

- 3 года нельзя открывать ООО и занимать руководящие должности.

- 5 лет нужно извещать банк о банкротстве при оформлении кредита.

- 5 лет нельзя повторно инициировать процедуру банкротства.

- 10 лет нельзя занимать руководящие должности в кредитных организациях.

Какие негативные последствия бывают

Перед подачей заявления в суд с целью объявить себя банкротом стоит четко понимать, чем это чревато, и оценить риски подобного шага. Поэтому крайне важна консультация грамотного юриста, который проанализирует вашу конкретную ситуацию и посоветует подходящий план банкротства.

В зависимости от периода действия выделяют 2 вида последствий банкротства:

- ограничения, действующие во время процедуры (с начала и до завершения дела);

- требования, выполняемые должником после признания его банкротом.

Не стоит считать последствия признания физлица банкротом исключительно негативными, так как большинство из них носят временный характер и необходимы для полного списания долгов.

Имущество, не подлежащее изъятию

Список активов, на которые не распространяются положения №127-ФЗ по формированию конкурсной массы, определяется статьей 446 ГПК РФ. Он включает:

Единственное жилье, в качестве которого могут выступать комната, квартира или частный дом. Обязательные дополнительные условия – отсутствие другого жилья и обременения в виде ипотечного залога.

Участок земли, на которой расположено указанное в предыдущем пункте жилье

Важно отметить: в соответствии с действующим законодательством, земля также относится к объектам недвижимости.

Бытовые предметы в рамках набора вещей, необходимых для нормального проживания. Речь идет о посуде, мебели, гигиенических средствах и т.д

В эту категорию имущества не включаются предметы роскоши и антиквариат.

Личные вещи. Речь идет об одежде, обуви и других персональных предметах, не относящихся к роскоши.

Имущество для осуществления профессиональной деятельности. Их стоимость не должна превышать 100 МРОТ. К этой группе предметов относятся оборудование, личный транспорт, станки, инструмент и т.д.

Посевной материал, необходимый для использования в очередном сельскохозяйственном сезоне.

Вещи, которые используются для выпаса домашнего скота.

Продовольственные товары, общая стоимость которых ограничивается прожиточным минимумом, рассчитанным на должника и каждого его иждивенца.

Топлива, которое предназначено для обогрева дома и приготовления пищи.

Предметов, которые требуются должнику из-за инвалидности. К ним относятся: транспортное средство, коляска, костыли, ходунки и другое подобное имущество.

Последствия банкротства для физических лиц

После признания гражданина банкротом, завершения реструктуризации или продажи имущества проводится финальное судебное заседание, на котором оформляется документ о полном списании долгов. Банкрот освобождается от всех кредитных обязательств, по его делу перестают работать службы взыскания и коллекторы.

После получения банкротства гражданин не может:

-

•

открывать ИП (в течение года);

-

•

работать на руководящих должностях (от трёх лет, в зависимости от учреждения);

-

•

объявлять себя банкротом (при судебном банкротстве — пять, при внесудебном — 10 лет).

Подавать заявки на новые кредиты можно, но высока вероятность отказа. Кроме этого, суд вправе запретить выезд за границу и наложить другие правовые запреты.

Как объявить себя банкротом?

Списать долги через банкротство можно после прохождения нескольких этапов.

- Подача заявления для списания долгов по кредитам через банкротство.

Самостоятельно признать себя банкротом не получится, нужно дождаться решения арбитражного суда. Задача заявителя заключается в подаче необходимых бумаг и доказательстве неплатежеспособности. Для подачи иска о финансовой несостоятельности можно обратиться в финансовую компанию или Федеральную налоговую службу.

- Рассмотрение дела судом

После принятия заявления, назначается дата судебного заседания. На этом этапе будущий банкрот доказывает факт отсутствия средств на удовлетворение долговых обязательств. Судом изучаются переданные документы, имущество, договоры. А далее принимают решение: будет ли начато инициирование процесса или заявление стоит отнести к необоснованным. Принятие решения не превышает 3-х месяцев с момента обращения.

Важно. Если в документах найдут ложную информацию или заподозрят в сокрытии имущества, это могут приравнять к фикции

Последствия банкротства, вызываемого обманом – возбуждение уголовного или административного дела.

- Сама процедура

После одобрения судом заявления, об этом извещаются кредиторы, и больше требовать ничего не могут. Процесс передается финансовому управляющему, и только от него будет зависеть ход дела по банкротству физ. лица, последствия и окончательные итоги.

Юристы компании “Стоп Долг” готовы провести консультацию и помочь решить вам свои финансовые проблемы с долгами.

Условия и основания

Учитывая специфику правоотношений, ключевым моментов является финансовый лимит.

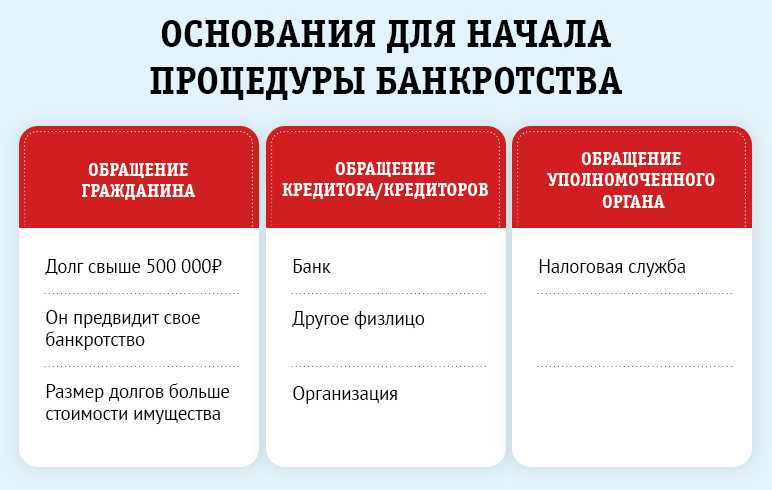

Как и при банкротстве фирм, для граждан предусмотрен некий размер долга, который позволяет вести речь о процедуре несостоятельности. Так размер определен законом в сумме 500 тысяч рублей.

Обратиться в суд для инициирования процедуры могут:

- сам должник;

- его кредитор;

- орган власти.

Следует отметить еще одно важное условие, относящиеся к фактическим обстоятельствам. Речь идет о длительности просрочки

Для появления возможности обращения в суд за признанием должника несостоятельным, обязательство должно не исполняться три месяца и более.

Для должника подача заявления в суд является не только правом, но и обязанностью. Последнее условие возникает тогда, когда погашение долга перед одними кредиторами, приведет к невозможности расчета с другими.

Злоупотребление правами в банкротстве

Кредиторы слетаются на банкротный процесс, как бабочки на огонь, но цели у них разные. Для одних в приоритете стоит немедленное погашение своих обязательств, для других же — власть, которой законодатель наделил лиц с правом требования в этой процедуре. Отсюда и «растут ноги» у различных видов злоупотреблений.

Как кредиторы могут злоупотреблять? Самыми различными способами, например:

- Смена финуправляющего. Этот прием работает, если процедуру признания должника банкротом начал сам человек, а не его кредиторы. Они могут в процессе голосования принять решение о замене управляющего, чтобы вместо него «пропихнуть» своего ставленника. Справедливости ради отметим, что сделать это непросто: процедура еще и контролируется судом.

Должник совершил незаконные действия

Как показывает практика, не стоит однозначно рассматривать факт наличия приговора суда в отношении должника в качестве обязательного условия, которое суд расценит как основание для неосвобождения от долгов. И, наоборот, в случае явной недобросовестности гражданина суду достаточно самого факта любого уголовного преследования в отношении должника.

Например, суды трех инстанций освободили должника от долгов, отклонив ссылку уполномоченного органа на наличие обвинительного приговора суда. Приговор устанавливал незаконные действия должника, который был руководителем общества, по исчислению и уплате налогов и сборов в бюджеты различных уровней. Суды указали, что приговор должнику вынесен как руководителю юридического лица, в то время как в деле о банкротстве рассматривается несостоятельность должника как физического лица (постановление АС Дальневосточного округа от 28.04.2017 по делу № А73-4504/2016).

В другом деле суд округа не согласился с выводом нижестоящих судов о том, что приговор районного суда в отношении должника является основанием для не освобождения от долгов по кредитному договору. Суд указал, что обязательства по кредиту не были следствием хищения должником денежных средств юридического лица путем присвоения с использованием служебного положения. При этом банк не заявлял о представлении должником ложных сведений при оформлении кредита, которые бы повлияли на возможность оценки им своих рисков. Также банк не заявлял в суде первой инстанции возражения относительно освобождения должника от неисполненных обязательств по кредиту. Вывод судов относительно того, что должник злостно уклонялся от исполнения кредитных обязательств, производя платежи с нарушением установленного графика, сделан без оценки его доводов (постановление АС Поволжского округа от 05.05.2017 по делу № А65-14688/2016).

Однако в одном из дел суды апелляционной и кассационной инстанций не нашли правовых оснований освободить должника от части обязательств перед ФНС. Здесь постановлением СУ СК России о частичном прекращении уголовного преследования было установлено, что должник уклонился от уплаты налогов, не представив декларации за определенные кварталы, а также внес в декларации по НДС заведомо ложные сведения. По мнению судов, это свидетельствует о том, что при возникновении и исполнении обязательств, на которых уполномоченный орган основывал свое требование в деле о банкротстве должника, последний действовал незаконно (постановление АС Центрального округа от 01.03.2017 по делу № А48-4550/2015).

Таким образом, в законе прописан довольно четкий перечень случаев не освобождения гражданина от долгов. Между тем суд наделен широкими дискреционными полномочиями по оценке добросовестности действий должника как в рамках процедуры банкротства, так и накануне ее.

Банкротство физических лиц: плюсы и минусы для должника

Из самого понятия банкротства проистекает его основное преимущество: признание несостоятельности должника. То есть у него прекращаются все кредитные обязательства. Иными словами, официально признанный банкрот больше не имеет финансовых обязательств по отношению к своим кредиторам. Его долги прощены, финансовые претензии к нему сняты.

Минусов же в этой процедуре гораздо больше. Основной из них – частичное ограничение в правах. Добавляется к нему и лишение всего ценного имущества.

Но полное списание долгов предусмотрено лишь в случае реализации имущества должника. Второй вариант – реструктуризация, при которой обслуживание долга продолжается, но на более приемлемых условиях.

Юридическая помощь при банкротстве

Необходимость участия квалифицированного юриста заключается в том, что с его помощью у гражданина значительно возрастут шансы успешно получить статус банкрота без лишних финансовых потерь. Без достаточных знаний и опыта должник может впустую потерять время и денежные средства.

Кому специалисты не рекомендуют проходить процедуру финансовой несостоятельности:

- Лицам, которые не совершили ни одного платежа по кредитам и займам.

- Лицам, которые в течение трёх календарных лет осуществляли сделки по отчуждению своего имущества в пользу своих родственников или родных.

- Лица, которые предоставляли в банковские организации поддельные документы.

- Лица, которые в течение одного календарного года осуществляли сделки на невыгодных условиях.

Только сначала процесс финансовой несостоятельности может показаться легким. Когда на деле граждане сталкиваются с первыми спорными ситуациями и трудностями, то часто они не знают, какие действия необходимо предпринять для их урегулирования. Также незнание всех процессов может привести к тому, что кредиторы получат преимущество над должником.

Как банкротство отразится на родственниках должника

Прохождение процедуры банкротства и признания его финансово несостоятельным гражданином касается отдельно индивидуально только одного человека, должника, при этом могут быть затронуты интересы третьих лиц, точнее его родственников.

Рассмотрим, каким образом банкротство может затронуть второго супруга:

- – любое имущество неплательщика, в котором присутствует доля второго супруга, будет в любом случае продано для погашения долгов, второму супругу будет полагаться только денежная компенсация в виде его доли. Однако размер выплаты обычно бывает несправедливым и экономически не выгодным. Если у мужа и жены была общая задолженность, или один из супругов был поручителем другого, то из доли мужа или жены должника также будет погашено необходимое обязательство в полном объеме и ему будет возвращен только остаток денежных средств;

- – сделки второго супруга с его имуществом могут быть оспорены в суде, если будет доказано что это общее имущество его личное. Возвращенные после процесса оспаривания вещи пойдут в реализационные массу в процедуре банкротства. Второму супругу будет возвращена только часть денег, если они останутся после произведенных расчетов с должниками второй стороны.

Если должник в течение последнего года проводил какие-либо сделки с имуществом со своими родственниками, то они будут оспорены финансовым управляющим, такие сделки отменяются. Также члены семьи человека, в отношении которого проводится процедура банкротства, подвергаются дополнительному контролю от финансового управляющего. Таким образом, становится менее комфортно жить, поскольку необходимо снизить свои запросы и траты.

Риски и ущемление интересов могут быть разными и зависеть от конкретной ситуации, учитывая в каких родственных связях, находится должник и другой человек, и какие у них имущественные экономические связи. Например, человек может владеть жилым домом и земельным участком под ним вместе с матерью, братом и другим родственникам. И после принудительной продажи недвижимости владельцам собственности должника станет третий человек, посторонний для остальных, что добавит дискомфорта в пользовании имуществом.

Реализация имущества

Если не произошло мировое соглашение, а в реструктуризации было отказано, то при банкротстве физических лиц последствия для должника наступают после признания этого факта судом. А именно – продажа имущества на торгах.

С момента признания банкротства у лица есть 24 часа на передачу всех банковских карт, истории платежей, документов на имущество финансовому управляющему. Специалист проведет оценку и включит в конкурсный список имущество, годное к продаже. Кредиторы с финансовым управляющим определяют сроки реализации вещей. Обычно за полгода все распродается, но судья по запросу сторон может продлить этот срок.

Это не значит, что люди, которые прошли процедуру банкротства, лишатся всего. Законом ограничиваются предметы, недоступные к продаже. Среди них вещи первой необходимости и жилье (если другого нет). Но, если предметы или недвижимость являлись залоговым имуществом, их имеют право продать. Банкрот может подать ходатайство на то, чтобы оставить себе вещи, не несущие финансовой нагрузки. Суд одобрит ходатайство, если их общая стоимость не выше 10 тыс. рублей.

После того, как вещи будут распроданы с молотка, деньги за их реализацию уйдут кредитным организациям. Если не было нарушений в ходе процедуры, оставшиеся долги будут считаться закрытыми. Управляющим передадутся в арбитражный суд отчеты о проделанной работе, и будет принято решение завершения процедуры банкротства физ. лица. Списать долги по Закону о банкротстве можно один раз.

УЧЕТ НОРМ СЕМЕЙНОГО ПРАВА

Особенностью банкротства граждан является необходимость учета судом норм семейного законодательства. Зачастую должник использует эти нормы, чтобы уменьшить шансы кредиторов на удовлетворение требований. Так, в преддверии банкротства заключаются брачные контракты, согласно которым один супруг должен перечислять на содержание второго чуть ли 90% своего месячного дохода, не говоря уже о содержании детей; либо все имущество, нажитое в браке за 30 лет, причитается одному супругу, а должнику — долги перед кредиторами; имущество супруга-должника раздаривается близким родственникам и т. д.

Финансовые управляющие активно оспаривают подобные сделки, но это не всегда приводит к положительному результату.

На практике в большинстве случаев супруги даже бывшие, действуют заодно.

По одному из дел суд отказал в освобождении должника от долгов. Суд исходил из того, что должник путем заключения брачного договора вывел из-под режима общего имущества супругов автомобиль. Однако апелляция установила, что автомобиль приобретала супруга должника до вступления с ним в брак, в связи с чем его нельзя отнести к совместному имуществу. Впоследствии супруг по договору купил у супруги данный автомобиль. Между тем, в связи с наличием более выгодного предложения, супруги заключили договор купли-продажи, по которому супруга купила обратно свой автомобиль. Согласно брачному договору автомобиль является личной собственностью супруги и разделу между сторонами не подлежит

Последствия банкротства для гражданина

Рассмотрим, что ждет человека после судебного процесса и связанных с ним процедур несколько подробнее, каковы последствия банкротства для гражданина и чем ему придется пожертвовать.

Финансовые трудности

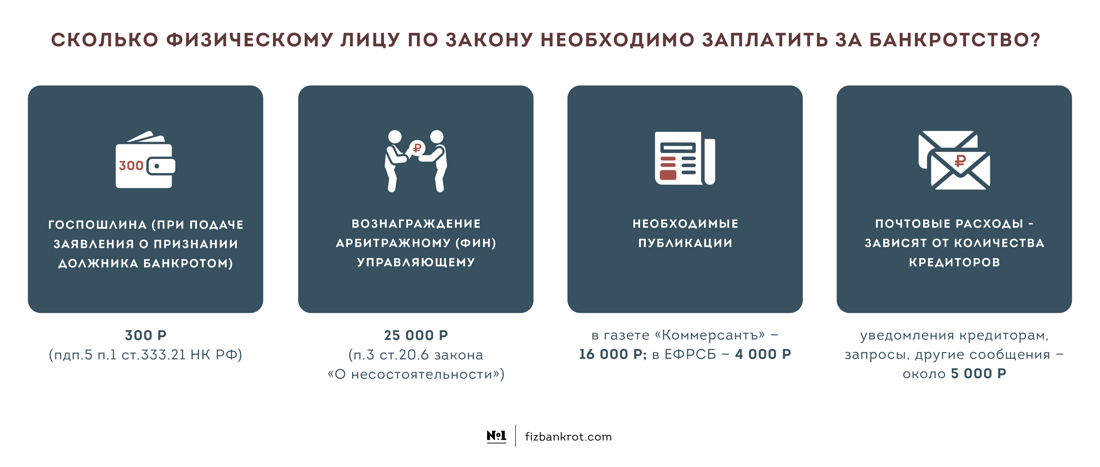

- Расходы на юридическую консультацию и помощь (не обязательны, но настоятельно рекомендуются ввиду отсутствия у большинства граждан знаний и опыта для грамотного ведения дела), пересылку документов, оплату деятельности финансового управляющего могут выйти за рамки и без того ограниченного бюджета должника. В зависимости от суммы долга, стоимости приглашенного юриста и других факторов потратить придется чуть менее или более 100 тыс. рубл.

- необходимость во всех финансовых учреждениях сообщать о своем статусе. Фактически это означает невозможность взять кредит в ближайшие после признания банкротом пять лет – едва ли кредиторы захотят подвергать себя опасности, связываясь с ненадежным плательщиком.

- Обязательство указывать о своем статусе при каждой заявке на кредит. Перестать это делать возможно только через пять лет.

Потеря контроля над имуществом

- Вся выявленная собственность человека, включая его финансовые активы, формирует конкурсную базу и поступает под контроль арбитражного управляющего.

- Регистрация правоотношений, связанных с имущественными правами, возможна исключительно на основе заявления управляющего.

- В рамках погашения задолженностей перед кредиторами, собственность неплательщика выставляется на торги. Закон предусматривает ограничения – так, изъятию не подлежит единственная квартира, земля, на которой располагается такое жилье, предметы личного обихода и ряд других исключений, подробно прописанных в профильном законе.

Ограничения в перемещениях. Пока дело о банкротстве не закрыто, вы не можете пересекать границу.

Отказ в повторном признании несостоятельности. Если вы стали должником повторно, банкротом вы сможете объявить себя только через пять лет.

Недоступность управления компаниями. В течении последующих трех лет после объявления себя банкротом вам будет запрещено становится директором или занимать иные руководящие должности.

Ответственность за мошенничество

- Судебные инстанции при подаче заявления проверят все декларации и сделки. Кредитор по закону вправе их аннулировать, то есть переписать имущество на друзей, дабы его не конфисковали вовсе, не получится. Даже передача собственного автомобиля близкому родственнику может оказаться причиной возбуждения против вас дела об административном правонарушении (при активных действиях со стороны кредиторов).

- Если у должника нет реальных обоснований заявления и это вскрылось на уже после проведения процедуры, статус будет признан фиктивным. За это грозит административная ответственность.

- За поддельное банкротство недобросовестный бизнесмен может попасть за решетку на срок от шести лет в зависимости от наличия отягощающих обстоятельств.

- Если незаконные действия должника привели к ущербу, превысившему полтора миллиона рублей, деяние уголовно-наказуемо.

Скрытые угрозы банкротства физических лиц последствия для должника

Банкротство является сложной и многоэтапной процедурой, при всем многообразии норм и процессуальных моментов возникают как коллизии, так и пробелы в регулировании этого правоотношения.

От имеющихся «лазеек» страдают все участники процедуры несостоятельности.

Для родственников и супругов

Негативные последствия банкротства весьма серьезно сказываются на лицах, находящихся у банкрота на иждивении. Ограничения, связанные с управленческой деятельностью, существенно снижают доход гражданина. Семейный бюджет заметно скудеет.

Более существенные риски несет в себе изъятие для продажи дорогих вещей, которые находились в пользовании супругов или других родственников. Родня в этом случае потеряет имущество. Даже статус «совместно нажитого» не помешает реализации. Сособственник получит свою долю от продажи, но вещи лишится.

Для кредиторов

Самую большую угрозу для кредиторов представляет списание долгов. Затевая процедуру банкротства своего должника, кредитор не имеет точной информации о наличии у дебитора активов, которые могут быть направлены на погашение долгов.

Вполне вероятно, что всего имеющегося не хватит на удовлетворение требований даже самого кредитора-заявителя, не говоря уже о всех остальных.

Кроме того, на первых порах совершенной загадкой является количество кредиторов и объем их требований. Бывают ситуации, когда первый заявивший на несостоятельность кредитор оказывается далеко не самым крупным.

Такое развитие событий повлечет для кредитора-заявителя затраты, с одной стороны, низкую долю выцарапанных средств, с другой стороны.

Для поручителя

Поручителя при неспособности должника погасить задолженность страдают в первую очередь. Именно с таких участников правоотношений кредитор вправе взыскать задолженность.

Только если поручитель сам не в состоянии будет погасить долг, дело переходит к стадии подачи заявления на банкротство.

У поручителя, не исполнившего обязанность за своего «друга», также возникает риск стать банкротом. Цепочка взаимосвязей может повлечь череду банкротных процессов.

Если же поручитель исполнить обязательство за безденежного должника, он столкнется с проблемой возврата своих средств. Здесь он сам уже может примерить на себя роль кредитора-заявителя.