Преимущества банкротства

Закон о банкротстве дает возможность человеку избавиться от финансовых обязательств, погасить которые он не может в силу сложившихся у него в жизни обстоятельств. Это является его главным достоинством. До принятия этого закона непогашенная задолженность могла взыскиваться с человека на протяжении всей его жизни.

Действующее законодательство предусматривает возможность перехода долговых обязательств гражданина его наследникам после смерти. Процедура банкротства предоставляет возможность избавиться от непогашенных долгов человека еще при его жизни.

В момент проведения процедуры банкротства накладывается мораторий на начисление пеней, штрафов и неустоек по долговым обязательством человека. В этот же момент приостанавливается действие всех исполнительных производств, которые были возбужденны в отношении банкрота физического лица.

Погашение финансовых обязательств проходит в соответствии с процедурой, предусмотренной законом о несостоятельности. Судебные приставы и коллекторы не могут на этой стадии оказывать давление на должника.

Шаг 3. Подготовьте документы, подтверждающие ваши требования

К исковому заявлению следует приложить (ст. 132 ГПК РФ):

1) документы, подтверждающие обстоятельства, на которых вы основываете свои требования, копии этих документов для ответчиков и третьих лиц, если копии у них отсутствуют. В частности, необходимы копии свидетельства о заключении брака, правоустанавливающих документов в отношении имущества, подлежащего разделу, документов, подтверждающих стоимость имущества (при наличии);

2) квитанцию об уплате госпошлины, либо документ, подтверждающий право на получение льготы по ее уплате, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера госпошлины или об освобождении от ее уплаты.

Справка. Размер госпошлины

При расчете госпошлины следует исходить из цены иска, если спор о признании права собственности истца на это имущество ранее не решался судом. В противном случае размер госпошлины составит 300 руб. (пп. 3 п. 1 ст. 333.19, пп. 3 п. 1 ст. 333.20 НК РФ).

Размер госпошлины при подаче искового заявления о разделе имущества, если спор о признании права собственности истца на это имущество ранее не решался судом, составляет при цене иска (пп. 1 п. 1 ст. 333.19, пп. 3 п. 1 ст. 333.20 НК РФ):

до 20 000 руб. — 4% цены иска, но не менее 400 руб.;

от 20 001 до 100 000 руб. — 800 руб. плюс 3% суммы, превышающей 20 000 руб.;

от 100 001 до 200 000 руб. — 3 200 руб. плюс 2% суммы, превышающей 100 000 руб.;

от 200 001 до 1 000 000 руб. — 5 200 руб. плюс 1% суммы, превышающей 200 000 руб.;

свыше 1 000 000 руб. — 13 200 руб. плюс 0,5% суммы, превышающей 1 000 000 руб., но не более 60 000 руб.;

3) доверенность или иной документ, удостоверяющие полномочия вашего представителя;

4) расчет цены иска с копиями для ответчика и третьих лиц;

5) уведомление о вручении или иные документы, подтверждающие направление другим лицам, участвующим в деле, копий искового заявления и приложенных к нему документов, которые у данных лиц отсутствуют.

Отметим, что к участию в деле о разделе совместно нажитого имущества привлекается финансовый управляющий супруга-должника.

Все кредиторы должника, требования которых заявлены в деле о банкротстве, вправе принять участие в рассмотрении иска в качестве третьих лиц (п. 8 Постановления Пленума Верховного Суда РФ N 48).

Кто может быть признан банкротом

Объявить себя несостоятельным вправе вовсе не каждый должник. Человек может подать в суд такое заявление, если соответствует определённым признакам, перечисленным в ст. 213.3 ФЗ «О несостоятельности». Во-первых, задолженность гражданина в общей сложности должна достигать 500 тыс. руб., число кредиторов и размер долга каждому из них при этом не имеет значения, а во-вторых, кредитные обязательства должны не исполняться на протяжении как минимум трёх месяцев.

Гражданин предполагается неплатёжеспособным, когда имеет место хотя бы одно из обстоятельств, перечисленных в ст. 213.6 вышеупомянутого закона:

- человек перестал рассчитываться с кредиторами;

- свыше 10% кредитных обязательств должником не исполнены на протяжении более одного месяца;

- долг гражданина выше, нежели стоимость имеющегося у него имущества;

- есть постановление о прекращении исполнительного производства вследствие отсутствия у человека имущества, которое можно арестовать.

Стоит учитывать, что должника не признают неплатёжеспособным, если есть основания полагать, что за счёт своих доходов он в состоянии погасить задолженность в течение краткосрочного периода.

Банкротство в гражданском браке

Гражданский брак – это совместное проживание обоих взрослых людей без регистрации отношений в ЗАГСе. Юридически стороны выступают сожителями, исходя из этого определяется статус общего имущества.

Имущество жены при банкротстве мужа (и наоборот) не страдает, если пара проживает гражданским браком. В таких семьях не применяется режим совместной собственности, то есть нет никаких правовых последствий такого проживания. При банкротстве имущество будет включаться в конкурсную массу по следующему принципу:

- Банкрот отвечает только своим личным имуществом. Собственностью должника будут признаны только объекты, которые записаны на него.

- Отвечать по обязательствам супруга будет в том случае, если она документально взяла на себя обязательства по уплате кредита гражданского мужа. Например, если она стала поручителем по кредитному договору.

Последствия банкротства для детей должника

Здесь действует общее правило «Сын за отца не отвечает», но как всегда с одним нюансом. Давайте представим себе ситуацию, когда потенциальный банкрот хочет сберечь свои имущество и «кинуть» кредиторов, так сказать, «всем всё простить». И незадолго до процедуры банкротства начинает переписывать имущество на своих детей. Это может быть оформлено как договоры дарения, сделки купли-продажи по заниженной стоимости

Вариантов масса, а итог один. Потенциальный банкрот уменьшает свою конкурсную массу, тем самым ущемляя права кредиторов. Если у должника останется на счетах энная сумма денег, которой с лихвой хватит закрыть все свои долги, никто и слова не скажет. Мало ли по какой причине человек захотел обеспечить «своим кровинушкам» беззаботное будущее.

В противном случае все сомнительные сделки, заключенные в пределах трех лет до момента запуска процедуры банкротства, будут изучены финансовым управляющим и в случае необходимости оспорены. Полученное по сомнительным сделкам придется вернуть по решению суда в конкурсную массу натурой или, если возвращать нечего по любой причине, то — деньгами.

Могут ли посадить в тюрьму за долги по кредитам? Закажите консультацию юриста

Как банкротство влияет на семью

Банкротство в браке – сложная процедура, которая затрагивает не только виновника процесса, но и супруга. Последствия процедуры могут быть положительными и отрицательными. Рассмотрим их подробнее в таблице.

|

Положительные последствия |

Отрицательные последствия |

|

Супругу, соответственно, семье, по окончании банкротства не нужно больше платить по долгам |

Можно лишиться семейного имущества (дачи, машины, сбережений, акций) |

|

Не нужно общаться с коллекторами, приставами, представителями банков |

Если долг по ипотеке, то можно лишиться этого жилья |

|

Половина денег от реализации общей квартиры, дачи, машины и прочего будет возвращена супругу банкрота, то есть останется семье |

Банкрот не может определенный срок занимать руководящие должности, открывать собственное дело. Ограничения не касаются супруга/супруги банкрота |

|

В процедуре и по ее окончании можно будет выезжать за границу, делать крупные покупки |

|

|

Стабилизируется психоэмоциональный фон в семье |

Чтобы банкротство прошло с наибольшей выгодой для семьи, нужно обратиться к специалистам. На бесплатной консультации наши юристы подскажут, какое имущество может потерять другой член семьи и какие подводные камни могут встретиться на пути. Мы поможем подобрать надежную компанию по банкротству, а также опытного финансового управляющего. Юристы проведут вас или вашего супруга по всем этапам процедуры банкротства и помогут избавиться от долгов.

БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ. Всё что нужно знать о ПРОЦЕДУРЕ СПИСАНИЯ ДОЛГОВ в 2022 году

Последствия банкротства одного из супругов

Банкротство отличается рядом как положительных, так и отрицательных моментов. В случае с финансовой несостоятельностью одного из супругов к позитивным моментам можно отнести следующие:

- семья избавляется от большей части долговых обязательств. Исключением являются текущие платежи и определенные выплаты социального назначения (алименты, содержание иждивенца и т. д.);

- банкрот прекращает взаимодействовать с коллекторскими структурами и кредиторами;

- при инициации банкротства замораживаются штрафные санкции и пени, сумма долга становится неизменной.

Среди отрицательных последствий выделяют:

- если имущество покупалось за счет заемного капитала, оно будет изъято и реализовано в процессе торгов. Например, ипотечное жилье придется продать для расчетов с долгами;

- уменьшение объема имущества семьи;

- если второй супруг выступает поручителем по займу, он также может понести финансовые расходы;

- после завершения банкротства в отношении должника могут вводиться дополнительные ограничения, в числе которых невозможность занимать руководящие должности, сложность в получении кредитов в последующие пять лет.

Самый оптимальный вариант сохранения совместного имущества супругов при банкротстве – заблаговременный раздел или заключение брачного договора. Эти действия помогут защитить имущество от торгов, если в обозримом будущем возникнет серьезная долговая нагрузка у одного из супругов.

Чтобы не потерять всё совместное имущество супругов при банкротстве и пройти процедуру с минимальными потерями, обратитесь к опытным юристам. Компания ГК БКФ обладает 15-летним опытом решения вопросов по банкротству физических и юридических лиц. За это время мы провели более 1,6 тыс. успешных банкротств, помогли списать своим клиентам 1 млрд рублей задолженностей.

Наши специалисты постоянно повышают свою квалификацию, что позволяет вырабатывать новые эффективные методики решения проблемы. Обратившись к нам, вы забудете о бесконечных разбирательствах с кредиторами и избавитесь от своих долгов. Мы сделаем всё возможное, чтобы по максимуму сохранить ваше имущество.

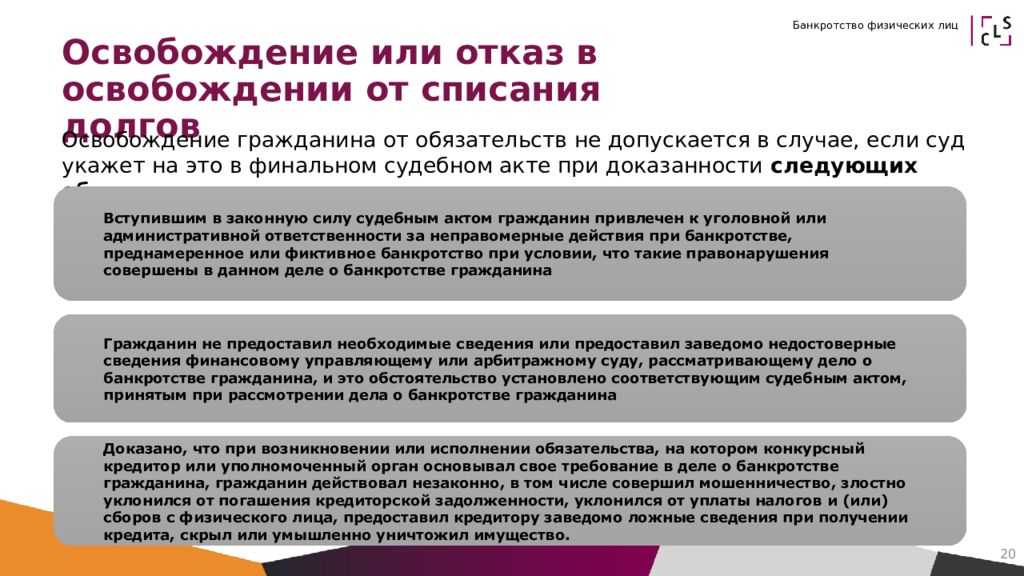

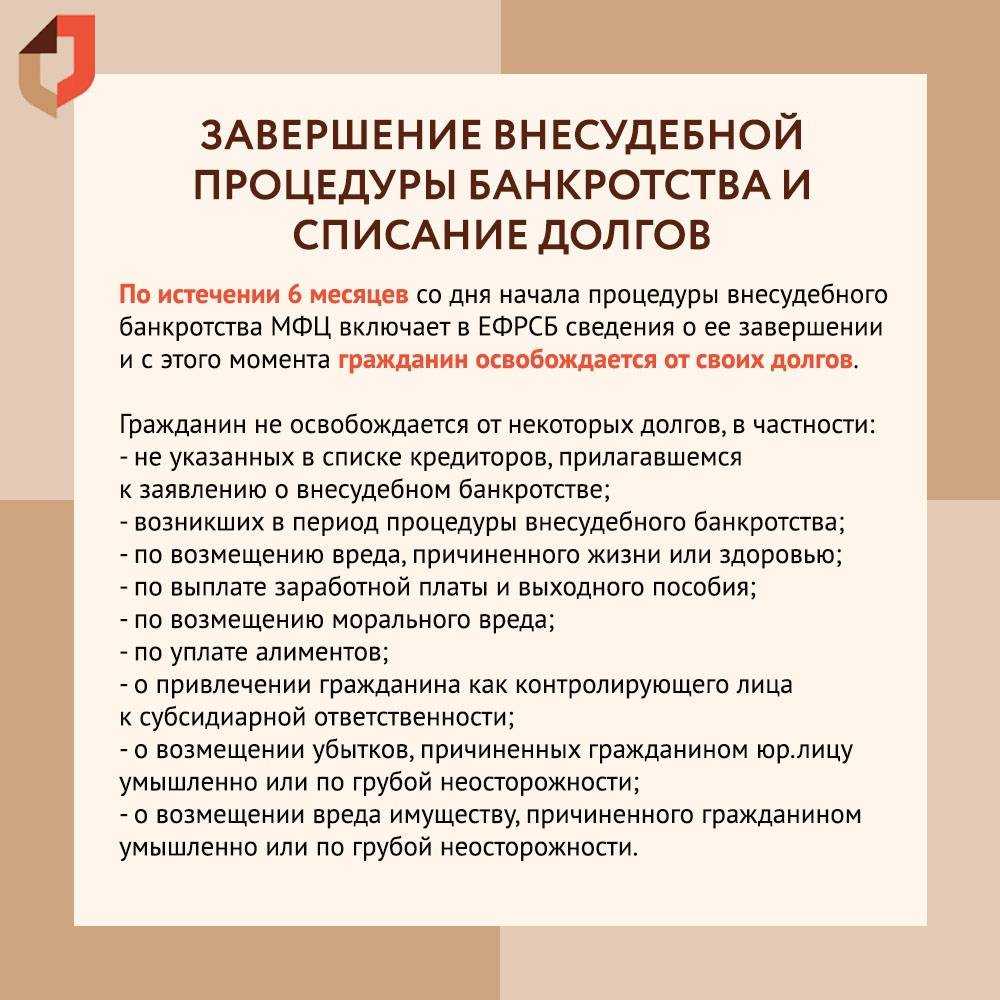

От каких долгов не освобождает банкротство

Даже в случае признания несостоятельности физического лица закон не освобождает от необходимости выплаты части долгов. К ним относятся:

- задолженности по алиментам;

- компенсации нанесенного морального или физического вреда;

- судебные взыскания за причиненный ущерб здоровью или имуществу;

- обязанность выплаты зарплат сотрудникам (если вы являетесь работодателем);

- вознаграждение арбитражного управляющего и накладные расходы по процедуре банкротства.

Самое неприятное для должника, если управляющий обнаружит и сможет доказать факты фиктивного банкротства или намеренного уклонения от возврата долгов. Если вы представите суду ложные факты, такое подозрение может возникнуть. В этом случае долги не будут списаны, даже если проведена процедура реализации имущества и часть задолженностей погашена.

Мнение эксперта

Дмитрий Томилин Руководитель и основатель компании «Банкирро»

Основные последствия наступают после завершения процесса и получения законного статуса банкрота. Все они перечислены в ФЗ № 127 “О несостоятельности”, статья 213.30.

Раздел кредитов и займов при разводе

Кредитный долг может быть разделен на равные части, если нет исключительных обстоятельств. Суд выносит решение в зависимости от ситуации в каждом конкретном случае.

При оформлении ипотеки банк-кредитор требует от супругов заключение договора с условием совместного займа. Финансовая ответственность в равных долях возлагается на обоих. При расторжении брака квартира делится поровну, но ее нельзя продать до того, как вся сумма долга будет выплачена, так как юридически недвижимость до этого момента является собственностью банка.

Супругам следует заранее предупредить банк о предстоящем разводе с целью возможности разделения недвижимости и ее продажи (ст. 46 СК РФ). Даже когда стороны договорятся в мирном порядке о разделе имущества, взятого в ипотеку, необходимо согласие организации, выдавшей кредит. Если его не будет, супругам «грозит» досрочное погашение ипотечного займа. Им могут предложить оформить новые займы — каждому по отдельности.

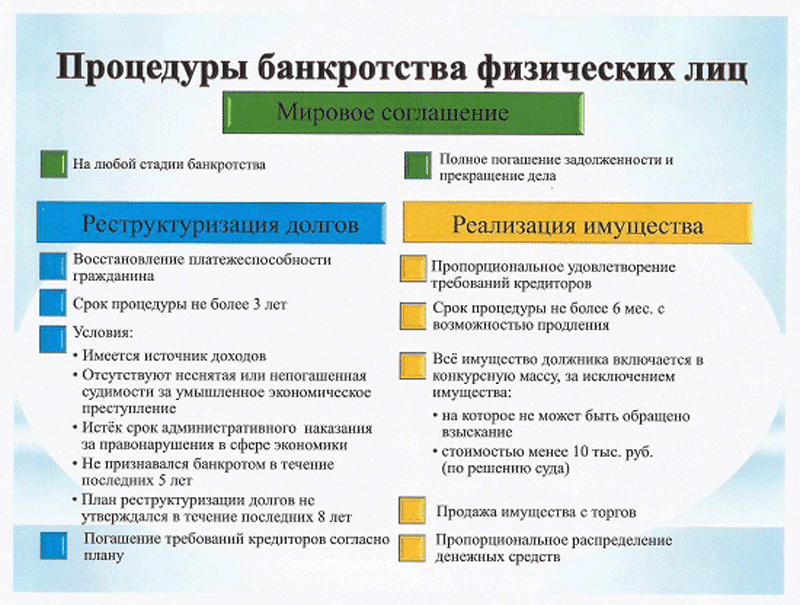

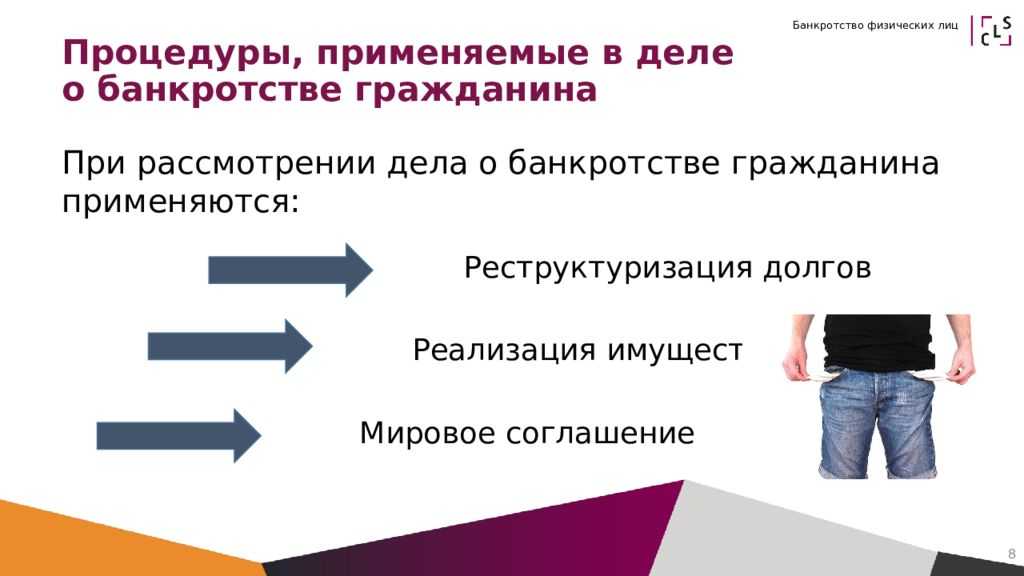

Способы признания банкротом физическое лицо

Существует несколько вариантов проведения процесса банкротства. Это может быть:

Бесплатная юридическая консультация:

- Реструктуризация долговых обязательств. Процесс может длиться не более 3 лет. Она дает возможность приостановить начисление пеней, неустоек и штрафов по долгам физического лица и погашать свои финансовые обязательства в соответствии с принятым графиком. Для такого способа у человека должен быть официальный заработок.

- Реализация имущества должника. Такая процедура освобождает человека от всех долговых обязательств кроме задолженности по алиментам и других долгов личного характера.

- Мировое соглашение. Может заключаться на 5 лет. Обязательным условием подписания соглашения является обоюдное согласие сторон.

При процедуре банкротства способ погашения долговых обязательств определяется финансовым управляющим и закрепляется решением суда.

Как платить общий долг

Ответственность за общие кредиты, в которых муж и жена созаемщики, лежит на обоих. В браке супруги сами решают, как платить, как тратить свои зарплаты и семейный бюджет. Но после развода все делится поровну: каждому супругу достается и половина общего имущества, и половина общего долга.

Распределение может быть и в других пропорциях, когда это указано в брачном договоре. Например, если доля мужа равна четверти залогового имущества, то и долг его будет равен четверти суммы. Кстати, согласно российскому законодательству, брачный договор можно оспорить, если один из супругов считает условия невыгодными.

«Суд может отменить брачный договор, если речь идет об очевидном существенном перевесе в сторону одного супруга. Например, девять квартир на жене, а одна на муже. Или на муже огромная квартира в центре Москвы, машина, катер и снегоход, а на ней максимум однушка, — говорит юрист по семейному праву, развод-технолог Елена Овчинникова. — В брачном договоре обычно указывают, что долг по кредиту выплачивает тот, кто его взял. При этом имущество при разводе может остаться другому супругу, если это тоже прописано».

Как созаемщикам после развода платить свои части общего долга, решит банк — он установит размер платежа. Кредитор может потребовать вернуть всю сумму сразу (если это прописано в договоре), причем как с заемщика, так и с созаемщика.

Бывшие супруги могут договориться, чтобы кредит закрыл кто-то один, а после погашения рассчитаться друг с другом — по личной договоренности или нотариальному соглашению.

Последствия банкротства

Если имущество принадлежит должнику, его продадут. А денежные средства разделят между супругами. Часть денег должника передадут кредитору. Если имущество приобреталось до заключения брака, то оно остается за собственниками, и в деле участвовать не будет.

Если подписано брачное соглашение, то имущество подлежит взысканию с учетом пунктов брачного договора. А если имущество получено супругом, не являющимся должником, то оно остается у него.

Последствия банкротства для родственников должника

Последствия банкротства физического лица для его родственников в 2020 году не так катастрофичны, как для него самого. Ведь все последствия процедуры банкротства и финансовые обязательства ложатся только на плечи должника или на его вторую половинку.

Но, если в ходе судебного процесса были доказаны факты того, что должник дарил ценное имущество, недвижимость, или автомобили своим родственникам, то эти сделки могут быть отменены. После признания недействительности сделок ценности могут забрать, продать. А долги после продажи спишут.

Банкротство супруга: что происходит с имуществом

Если должник владеет движимым имуществом либо является единственным правообладателем имущественного права (права требования, исключительного права), доли в уставном капитале ООО, единственным владельцем бездокументарных ценных бумаг, либо является собственником недвижимого имущества, о чем в Едином государственном реестре прав на недвижимое имущество и сделок имеется соответствующая запись, то это имущество может быть включено в конкурсную массу. В этом случае другой супруг, не согласный с этим, может обратиться в суд с иском о разделе общего имущества супругов и выделе имущества, причитающегося на долю супруга-должника, либо потребовать признания права общей собственности на указанное имущество.

Если иск супруга о разделе общего имущества (в том числе, при банкротстве) рассматривается после продажи имущества, то вырученные от продажи имущества средства учитываются при определении долей супругов.

Имущество, причитающееся супругу-должнику в результате раздела общего имущества подлежит включению в конкурсную массу.

После начала процедуры банкротства арбитражный суд вводит так называемый арест на общее имущество. Целью ареста является недопущение растраты имущества, подлежащего в будущем включению в конкурсную массу. В связи с этим имущество, принадлежащее супругам (бывшим супругам) на праве общей собственности, также подлежит аресту.

Освобождение имущества из-под ареста производится после раздела данного имущества, а также после определения долей супругов, которые осуществляются только в судебном порядке.

Имущество при банкротстве бывшего мужа

Здесь важно выделить конкретный статус человека, который проходит банкротство:

- на стадии развода;

- после развода.

В первом случае судебная практика неоднозначна. Точно можно сказать, что параллельный бракоразводный процесс серьезно затягивает процедуру, возникают нюансы, требующие судебного рассмотрения. Например, раздел имущества, который неизменно следует за бракоразводным процессом. Если у супругов есть совместное имущество, которое в натуре разделить нельзя (земельный участок, автомобиль), то признание банкротства физлица может затянуться с учетом:

- выяснения прав владения,

- принятия судебного определения о разделе имущества;

- стадии банкротства.

Такие дела могут рассматриваться в Арбитражном суде до двух лет.

Совсем по-другому проходят дела, где банкротятся бывшие мужья и жены. Совместное имущество уже разделено, поэтому ответственность супругов не распространяется друг на друга.

Исключение составляют ситуации, когда бывший супруг должника:

- выступил по кредиту поручителем;

- выступил созаемщиком.

Яркий пример — ипотечное кредитование. Супруги выступают созаемщиками, на них распространяется солидарная ответственность. Это значит, что в случае развода и раздела имущества обязательства по уплате сохраняются у обоих членов семьи. Если кто-то из супругов платить перестал, претензии кредитор обращает к другому супругу. При банкротстве одного из них залоговый кредитор (банк, который выдал ипотеку) включается в реестр и получает 80% средств, полученных от реализации ипотечного жилья.

Частые вопросы

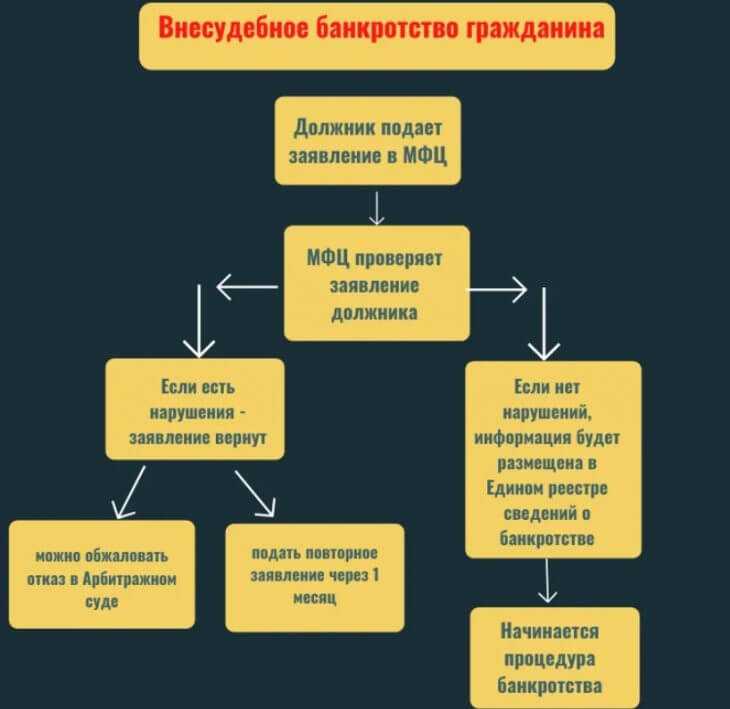

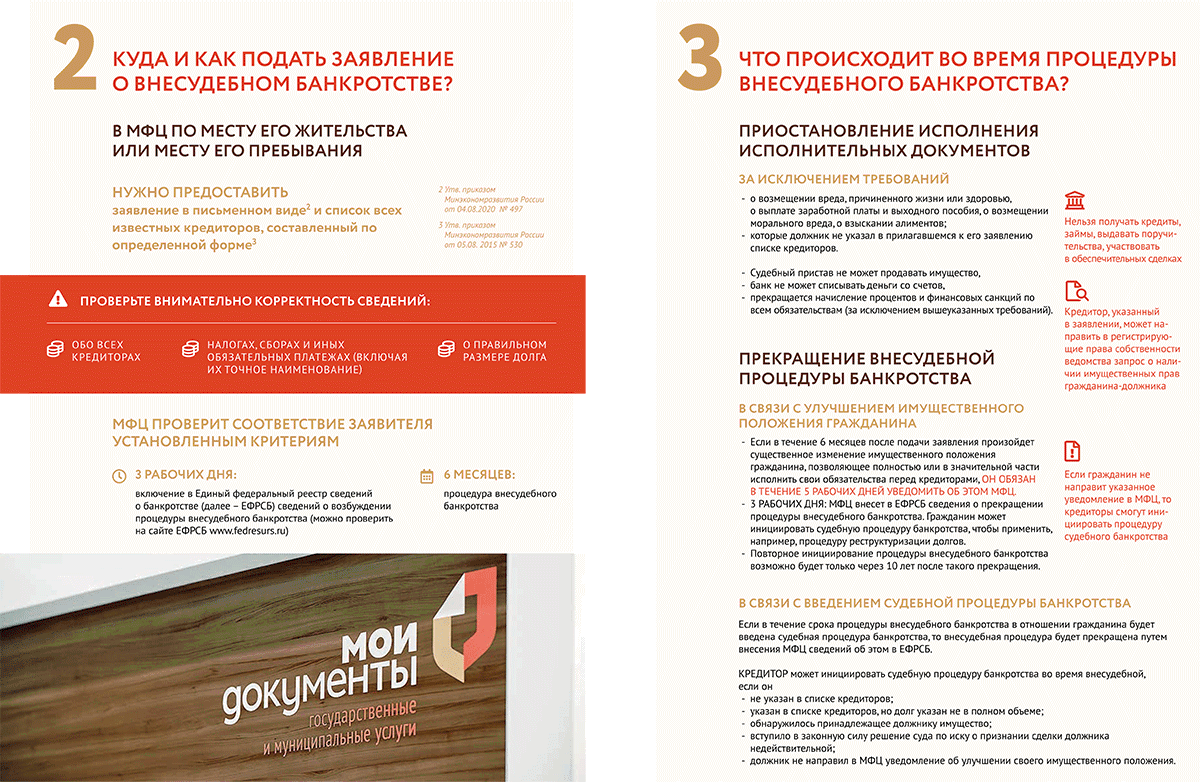

Можно ли обратиться в МФЦ за банкротством, если у нас ипотека?

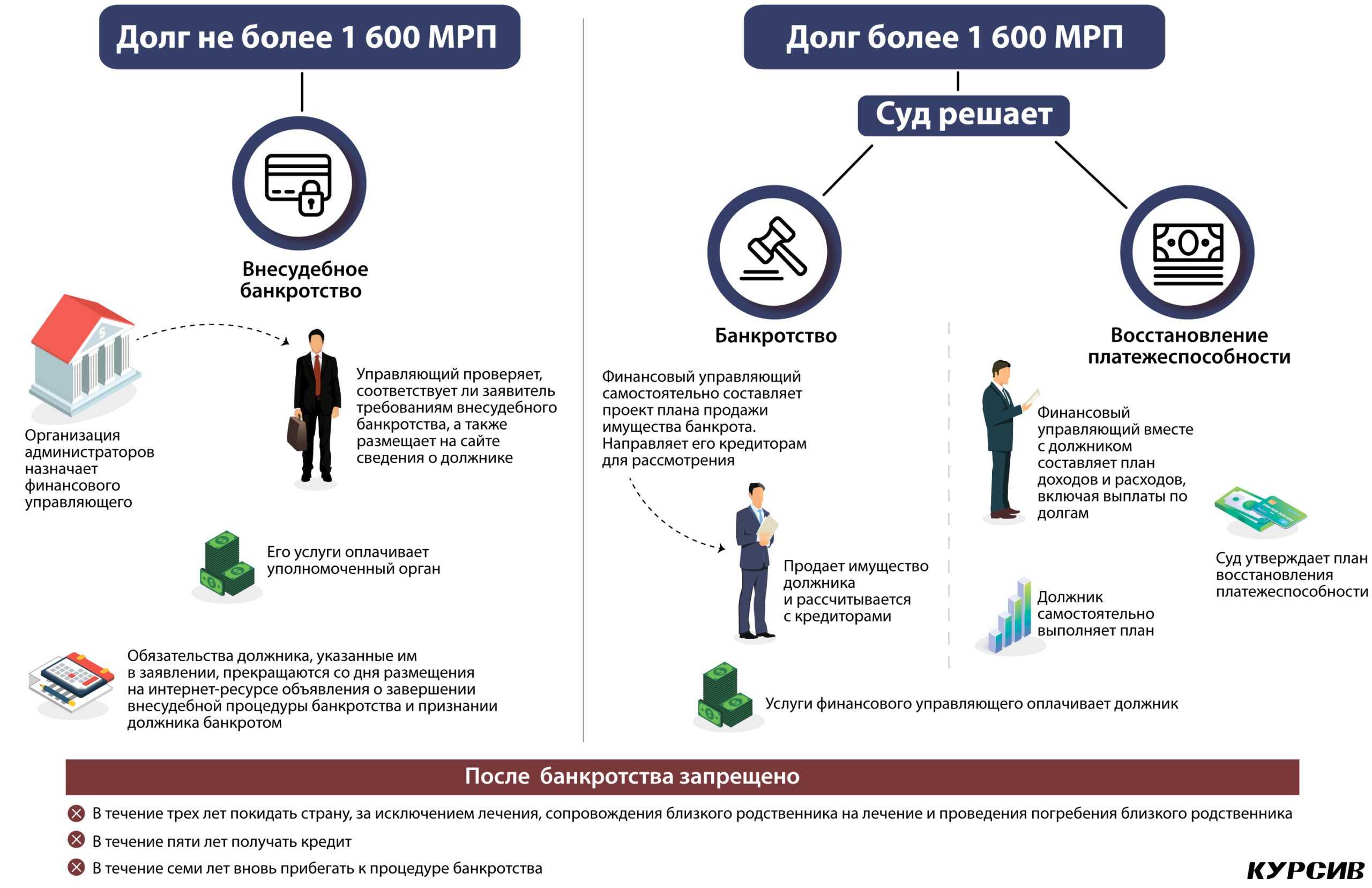

Нет, внесудебное банкротство вам не подходит. Вы можете обратиться в МФЦ, когда сумма других долгов не превышает 500 000 рублей, и приставы закрыли производство по п.4 ч.1 ст. 46 ФЗ № 229. Считаются все обязательства, даже те, по которым нет просрочек. При ипотеке у человека есть имущество, которое можно продать за долги. В случае внесудебного банкротства банк потребует закрыть долг или заберет предмет залога.

Как повлиять на судебного пристава, чтобы он закрыл исполнительное производство, и я признал себя банкротом бесплатно?

Судебные приставы осуществляют деятельность по строгим правилам, соблюдая должностные инструкции. Для внесудебного банкротства нужно, чтобы ФССП закрыла дело о взыскании задолженности по причине отсутствия имущества. Вы можете поговорить с приставом, но требовать закрыть производство вы не вправе.

Нужно ли кому-то передавать карту с зарплатой и доступ к счетам в банке, если я подам на внесудебное банкротство?

Нет, доступ к счетам во внесудебном порядке никому не передается. Должник получает выплаты и пользуется картой без ограничений.

Перестанут ли звонить коллекторы, если я подам на банкротство?

Да, когда начинается банкротство, банки, коллекторы, микрокредитные организации и приставы не могут требовать деньги от должника.

Если человек банкротится в арбитражном суде, кредиторы должны подать заявления в суд и финансовому управляющему, чтобы участвовать в процедуре. Должник не вправе им платить сам.

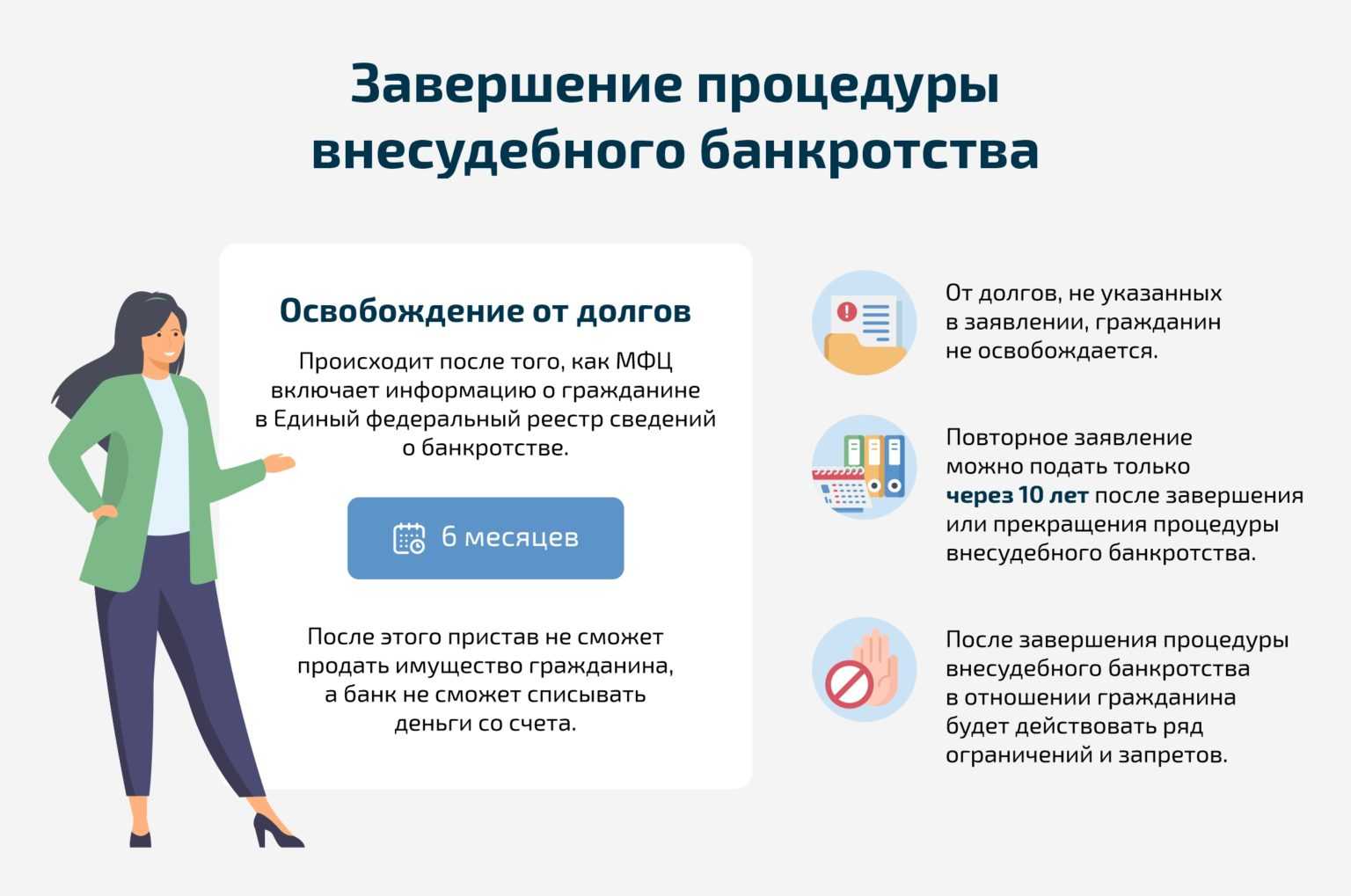

Если человек проходит банкротство через МФЦ, то после публикации на ЕФРСБ о внесудебном банкротстве коллекторы и банки обязаны прекратить претензии. То есть вы подаете заявление в МФЦ, и если оно принято (о чем вы узнаете в течение 3 дней), больше вас никто не вправе беспокоить. Требования по возврату долгов будут незаконными.

Команда

Ольга Колесникова

Руководитель судебного отдела

Анна Похолок

Заместитель руководителя отдела информационного сопровождения

Григорий Нечаев

Pуководитель досудебного отдела

Екатерина Липатова

Старший юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Последствия признания гражданина банкротом

Если после оплаты всех долгов у физического лица остается меньшая сумма, чем прожиточный минимум, то оно признается неплатежеспособным. И единственным верным вариантом выхода из затруднительного финансового положения станет официальное признание себя банкротом. Для этого должны выполняться следующие требования:

-

-

- вы являетесь добросовестным заемщиком и не уклонялись от уплаты долговых обязательств;

- не скрываете официальные доходы и имущество;

- работаете или в поисках работы (в этом случае необходимо быть на учете в центре занятости).

-

Процедура банкротства физического лица предполагает последствия для самого гражданина, а в случае наличия общего имущества и для его родных. И тут хотелось бы развеять главный миф о том, что родственники должны оплачивать долговые обязательства должника. Это не так и дальше вы узнаете почему.

Для должника

После признания банкротом запрещается:

-

-

- на протяжении 3 лет управлять юридическим лицом;

- на протяжении 5 лет управлять страховыми и микрофинансовыми организациями, негосударственными инвестиционными, пенсионными и паевыми фондами;

- на протяжении 5 лет инициировать процедуру признания себя банкротом;

- на протяжении 5 лет скрывать факт банкротства перед кредитными учреждениями при оформлении займа или кредита;

- на протяжении 10 лет управлять кредитно-финансовыми организациями.

-

Для супругов и других родственников

Банкротство физических лиц не имеет негативных последствий для родственников и никоим образом не влияет на жизнь или кредитную историю близких людей должника. Интересы супругов или родственников затрагиваются только в том случае, когда существует совместное или долевое владение собственностью либо с родными были заключены сделки по отчуждению недвижимого и движимого имущества в течение последних 3 лет.

Например, супруги владеют квартирой, приобретенной совместно в браке и не являющейся единственным жильем. Недвижимость реализуется для погашения долговых обязательств, а второй супруг получает компенсацию в виде половины стоимости квартиры. В случае долевого владения будет реализована доля должника в праве на недвижимость. То есть финансовые интересы родных никак не ущемляются, задолженность перед кредиторами погашается только из части средств должника.

Для кредиторов и налоговой

После признания физического лица банкротом в арбитражном суде или через МФЦ (после публикации на ЕФРСБ) кредиторы обязаны прекратить претензии. То есть они больше не имеют права беспокоить должника и все их требования по возврату денежных средств не будут иметь законной силы. После судебного или внесудебного банкротства банки и налоговые органы обращаются к финансовому управляющему для включения в перечень кредиторов. Затем они действуют на общих основаниях.

После продажи с торгов «лишнего» имущества должника управляющий распределяет полученные средства между кредиторами. Та часть долга, которая останется непогашенной, просто списывается и по ней невозможно будет предъявить претензии в будущем. Если у должника нет имущества для продажи, чтобы расплатиться с долгами, то процедура банкротства закончится полным освобождением физического лица от долговых обязательств.

Кредиторы могут оспаривать сделки должника, разыскивать его имущество и подавать ходатайства. Но все эти действия в ходе процедуры банкротства предполагают взаимодействие исключительно с финансовым управляющим. То есть напрямую обращаться к физическому лицу либо его родственникам кредиторы не имеют права.

С долгами по налогам дела обстоят сложнее, так как налоговые платежи делятся на реестровые (за прошлый налоговый период) и текущие. Первые будут включены в перечень долгов физического лица и погашены или списаны в процессе банкротства. Текущие же придется платить и после окончания процедуры.

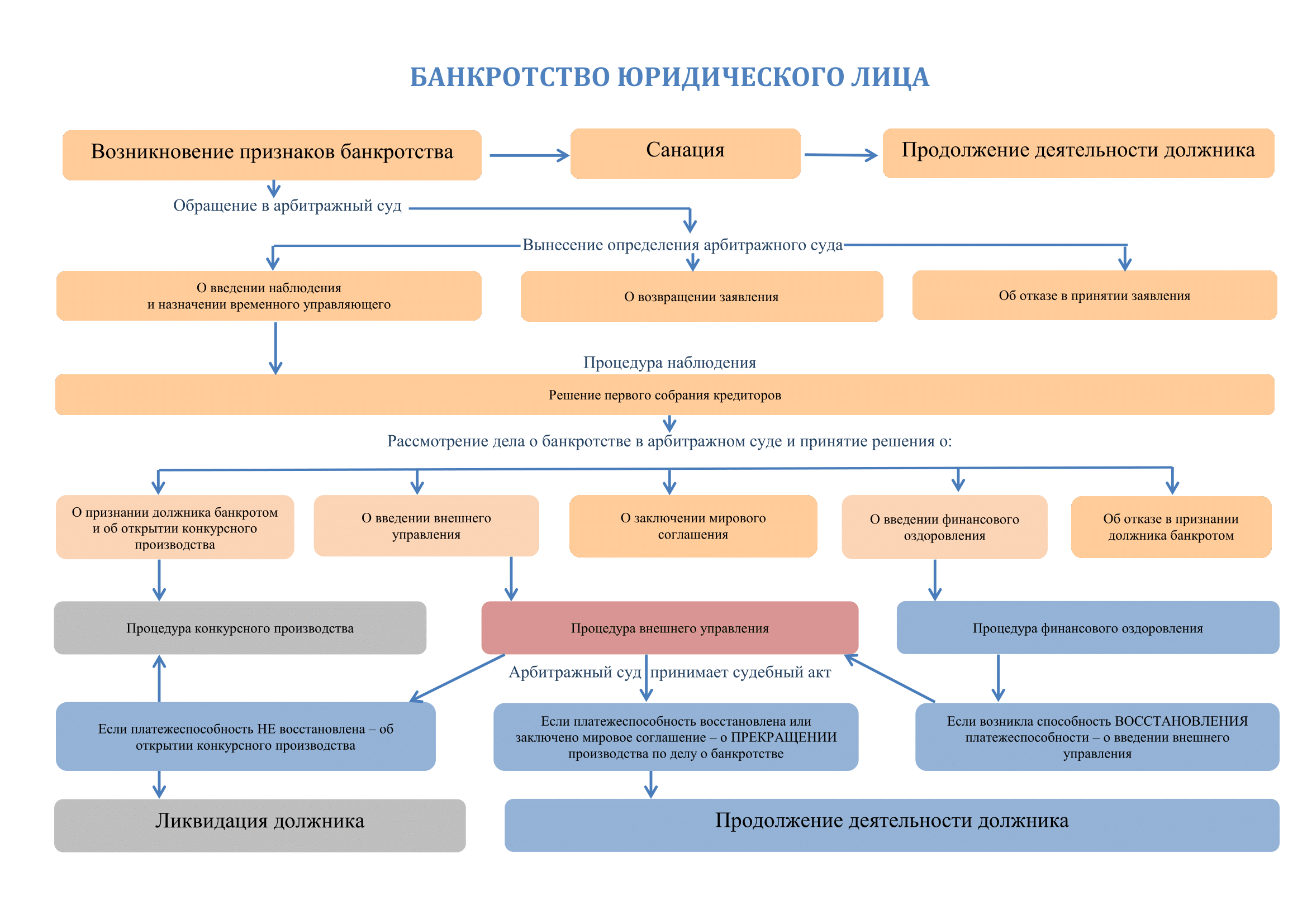

Реализация имущества

Если должник не отвечает требованиям, при которых вводится реструктуризация долгов, суд признаёт его банкротом и выносит определение о реализации имеющегося у него имущества. С момента объявления несостоятельным распоряжение средствами и имуществом неплатёжеспособного гражданина осуществляет финансовый управляющий.

Пустить на торги могут любое имущество, за исключением того, которое не может быть взыскано согласно ст. 446 ГПК РФ. Кроме того, из конкурсной массы по ходатайству гражданина может быть исключено имущество, не представляющее особой ценности – общей стоимостью до 10 тыс. руб. Драгоценности, предметы роскоши ценой от 100 тыс. руб., а также недвижимость реализуются посредством открытых торгов.

По окончании процесса реализации и расчётов с кредиторами суд выносит соответствующее определение, и с этого момента должник освобождается от всех обязательств, которые не удалось выполнить.

Как минимизировать риски имущественных потерь при банкротстве супруга?

Вернемся к тем случаям, когда банкротится один из супругов. Как спасти имущество второго супруга? Рассмотрим несколько вариантов.

- Брачный договор. Брачным договором определяются имущественные права и обязанности супругов. В случае если один из них будет признан банкротом, то имущество второго не пострадает. Реализации будет подлежать лишь то имущество, которое является собственностью должника. Однако заключение брачного договора непосредственно перед введением процедуры банкротства или в процессе банкротства не спасет имущество второго супруга, поскольку такой договор легко оспаривается. Поэтому следует заблаговременно позаботиться о своем имущественном положении и заключить брачный договор до того, как возникнут денежные обязательства.

- Соглашение о разделе совместно нажитого имущества. Этот способ схож с заключением брачного договора, только соглашение распространяется лишь на то имущество, которым супруги владеют в момент его подписания. Опять же, делать это перед введением процедуры банкротства не рекомендуется, поскольку соглашение может быть признано недействительным.

- Раздел имущества. Если в отношении одного из супругов уже возбуждено дело о банкротстве, то второй вправе обратиться в суд общей юрисдикции с требованием о разделе совместно нажитого имущества. Когда дело о банкротстве возбуждено, раздел имущества возможен исключительно в судебном порядке. После того как оно будет разделено и реализовано, часть денежных средств перейдет второму супругу пропорционально его доле.