Учет в 1С

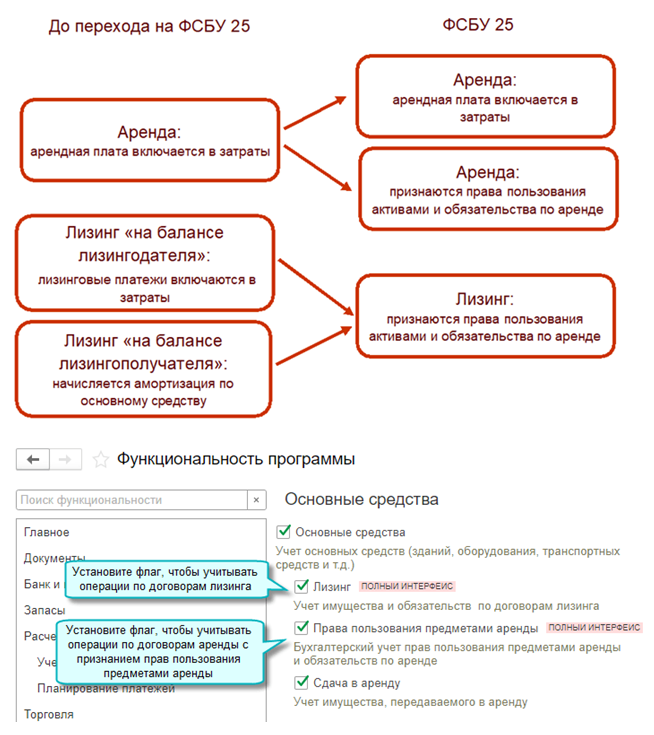

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

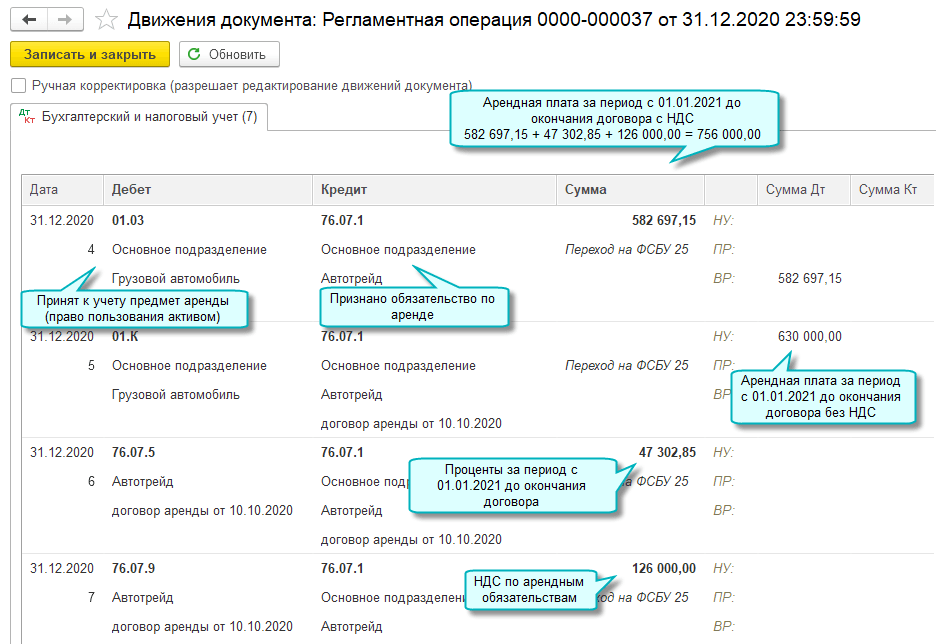

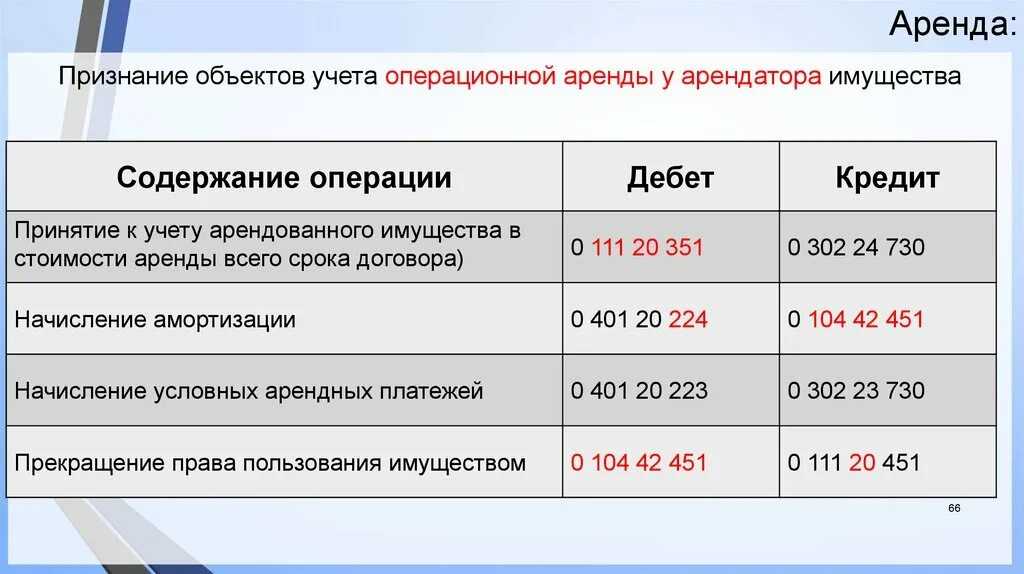

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

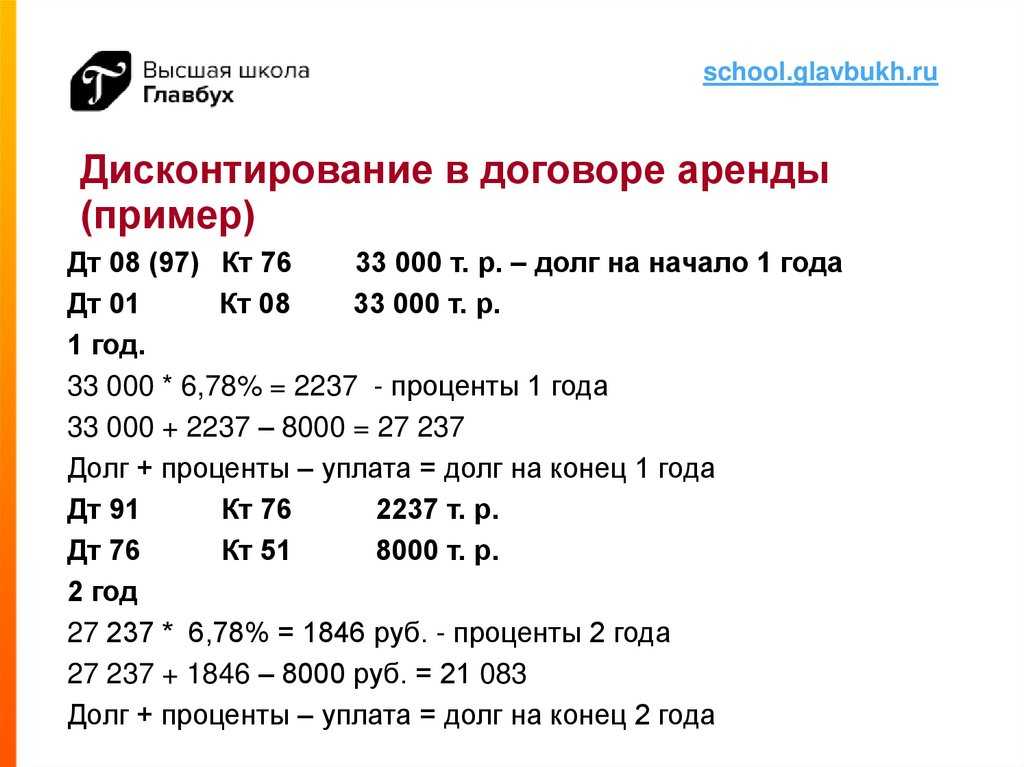

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

УЧЕТ ЗАТРАТ ПО ЛИЗИНГОВЫМ ПЛАТЕЖАМ В ЦЕЛЯХ ИСЧИСЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ

В целях налогообложения прибыли лизинговые платежи учитываются на основании пп. 10 п. 1 ст. 264 Налогового кодекса Российской Федерации (далее — НК РФ) с учетом требований ст. 272 НК РФ.

Таким образом, авансовый платеж, перечисленный лизингополучателем лизингодателю, лизингополучателю необходимо учесть в расходах для целей налогообложения прибыли организаций в том отчетном (налоговом) периоде, в котором он возник исходя из условий договора лизинга согласно пп. 3 п. 7 ст. 272 НК РФ.

Дальнейшие расходы на равномерные авансовые платежи при их ежемесячном начислении на основании п. 1 ст. 272 НК РФ налогоплательщик- лизингополучатель учитывает равномерно в течение срока уплаты указанных платежей в соответствии с установленным графиком.

В отношении учета расходов на выкупной платеж сообщаем.

Вместе с тем необходимо учитывать, что в соответствии с п. 5 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы по приобретению и (или) созданию амортизируемого имущества.

Для целей налогообложения прибыли расходы лизингополучателя в виде выкупной цены предмета лизинга при переходе права собственности на предмет лизинга к лизингополучателю являются расходами на приобретение амортизируемого имущества и на основании п. 5 ст. 270 НК РФ не учитываются при исчислении налоговой базы по налогу на прибыль. Отнесение стоимости амортизируемого имущества к расходам организации для целей налогообложения осуществляется посредством механизма амортизации в соответствии со ст. ст. 256 — 259.3 НК РФ.

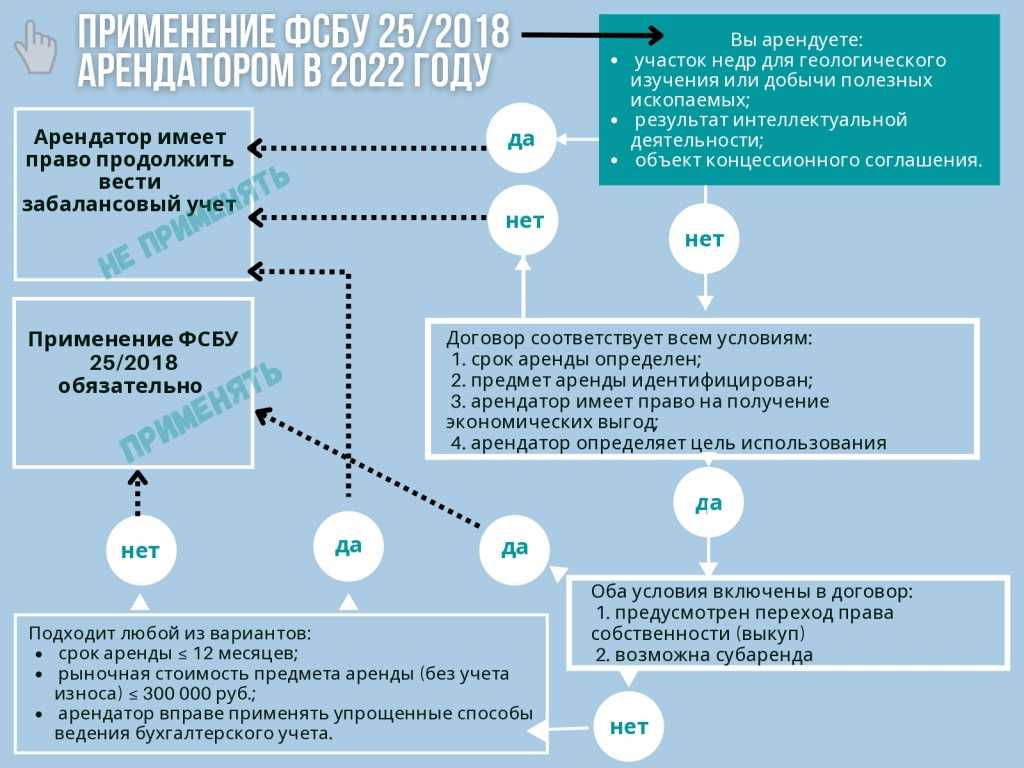

Применение ФСБУ 25/2018

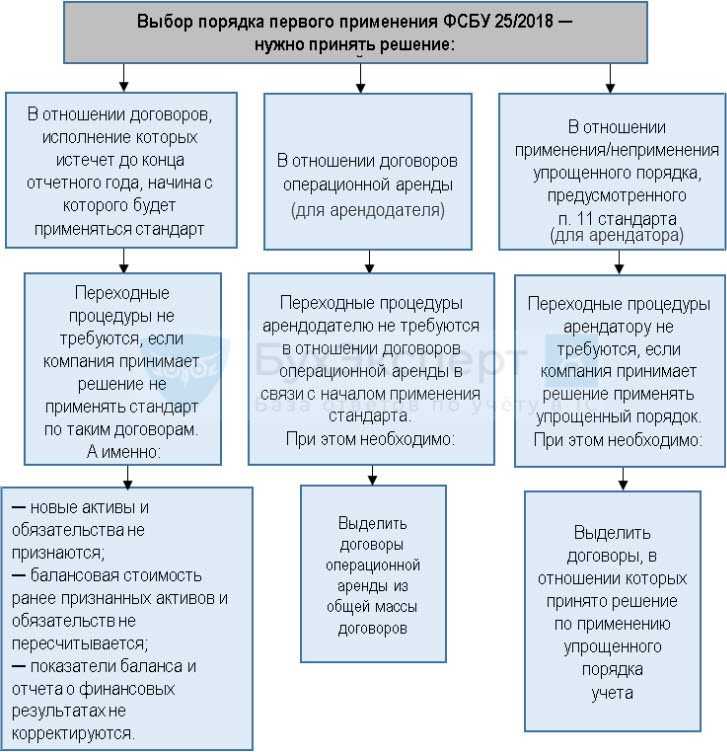

Применять ФСБУ 25/2018 должны коммерческие организации:

-

Арендодатели и арендаторы по договору аренды, субаренды;

-

Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

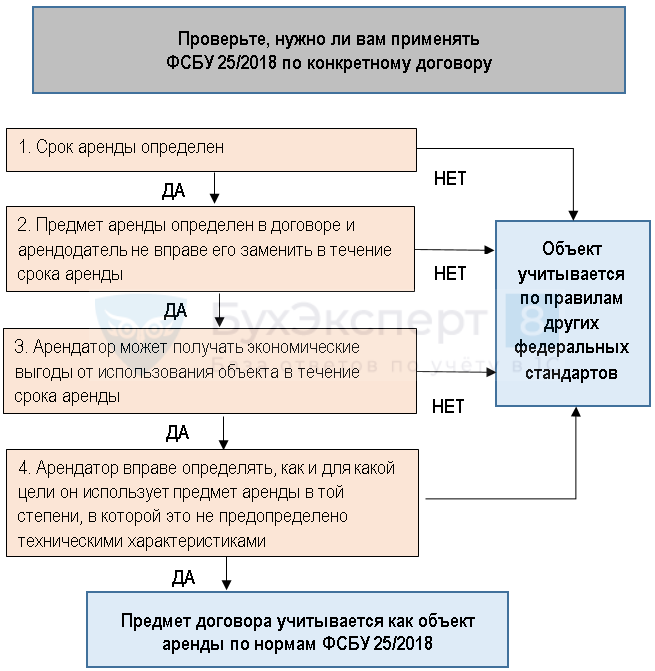

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

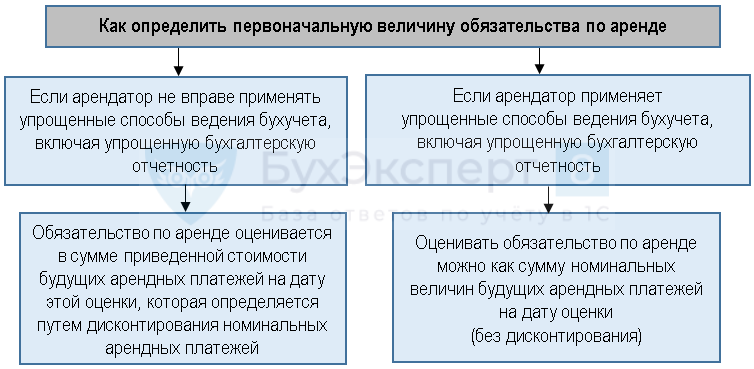

Варианты отражения аренды по ФСБУ 25/2018

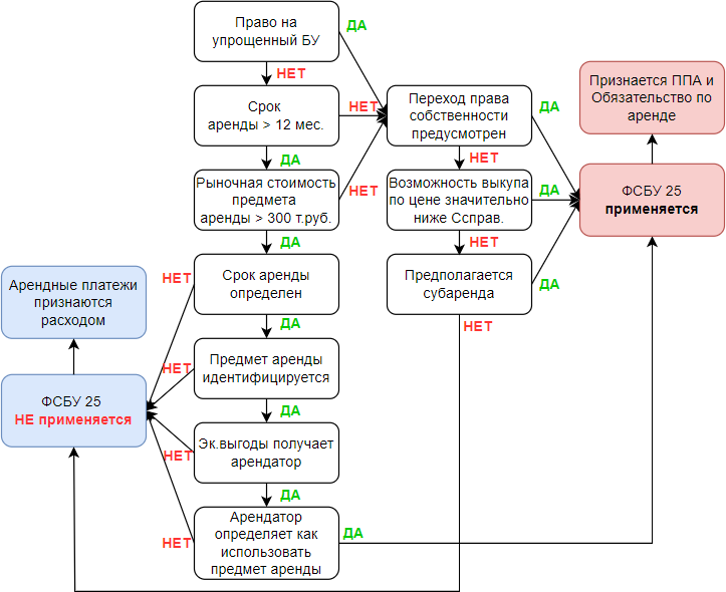

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

-

Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

-

Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

-

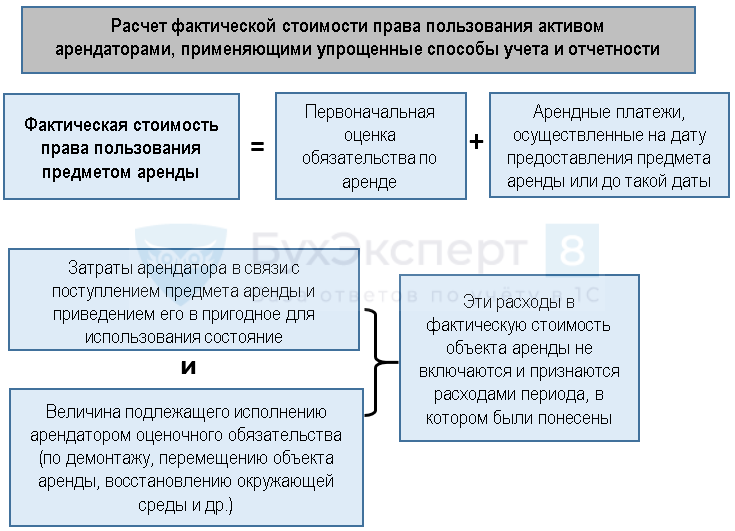

Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

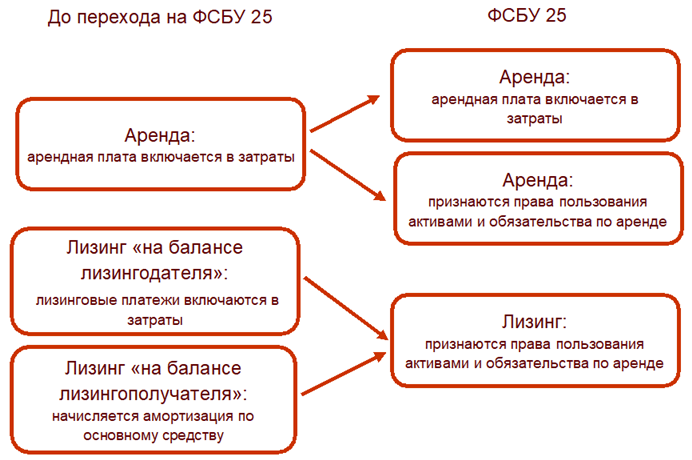

Что изменилось в учете арендодателя

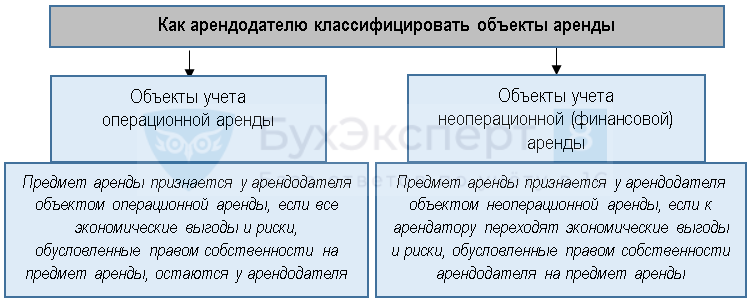

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

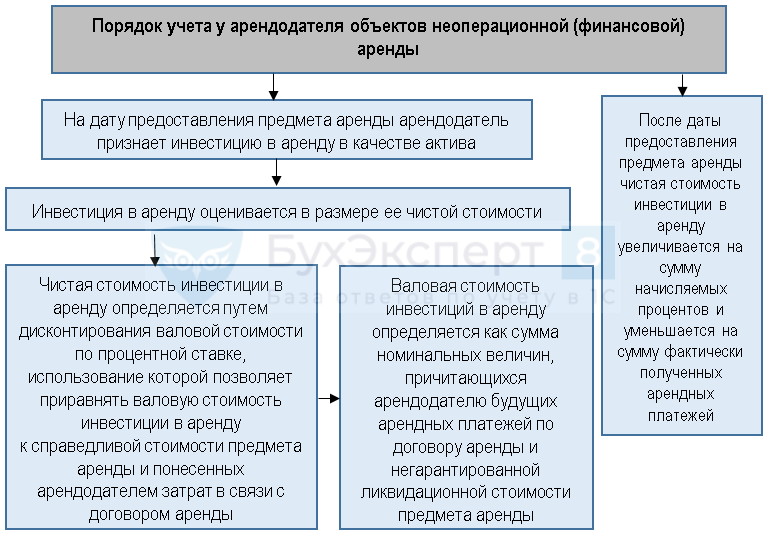

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

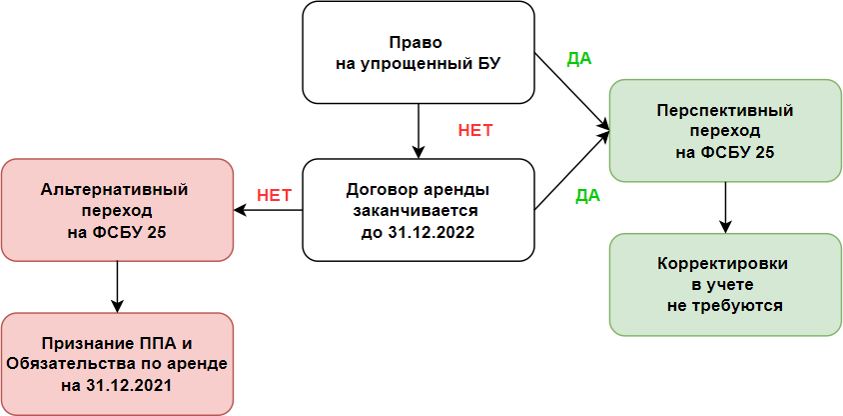

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

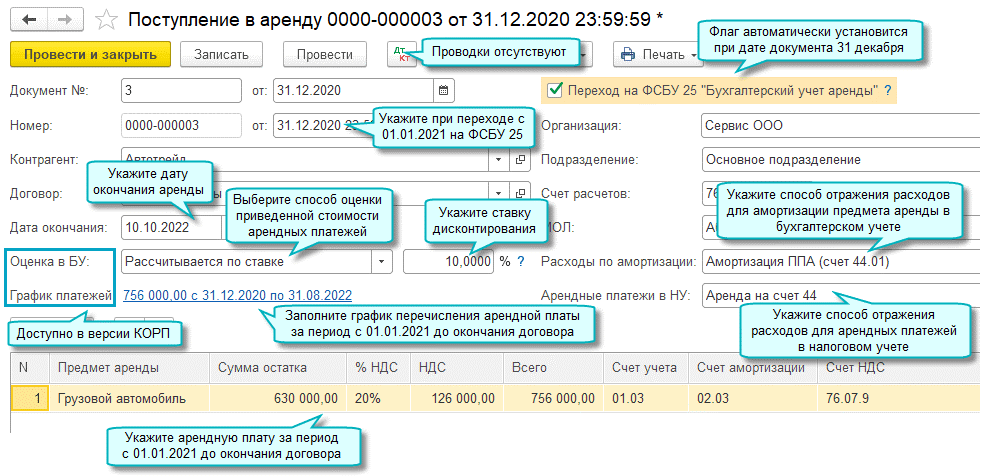

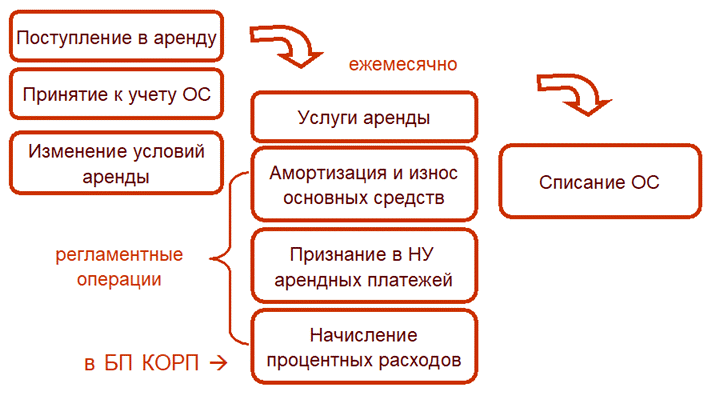

Вариант 2 — учет аренды у арендатора, если признается право пользования объектом аренды

Схема учета договора аренды у арендатора, если признается право пользования объектом аренды:

Начальное отражение аренды

Чтобы объект аренды принять к учету, используется документ «Принятие к учету ОС». При этом указывается вид операции — «Предметы аренды».

Для отражения операции в полном интерфейсе нужно зайти в раздел «ОС и НМА», после этого выбрать «Поступление основных средств» и затем указать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Отчеты», затем выбрать «Стандартные отчеты» и после этого «Оборотно-сальдовая ведомость по счету».

Начисление платы по аренде

Для полного интерфейса нужно зайти в раздел «Покупки», затем выбрать «Покупки», далее перейти в «Поступление (акты, накладные, УПД)» и затем уже указать «Услуги аренды».

Проведение регламентных операций по аренде

Амортизацию по объекту аренды нужно начислять с того месяца, который идет за месяцем постановки на учет объекта, и до того месяца, когда заканчивается аренда.

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Амортизация и износ основных средств».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Признание в НУ арендных платежей».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», далее перейти в «Закрытие месяца» и затем уже выбрать «Начисление процентных расходов».

Как изменить условия договора по аренде

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Учет основных средств» и далее выбрать «Изменение условий аренды».

Как завершить аренду

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Выбытие основных средств» и после этого выбрать «Списание ОС».

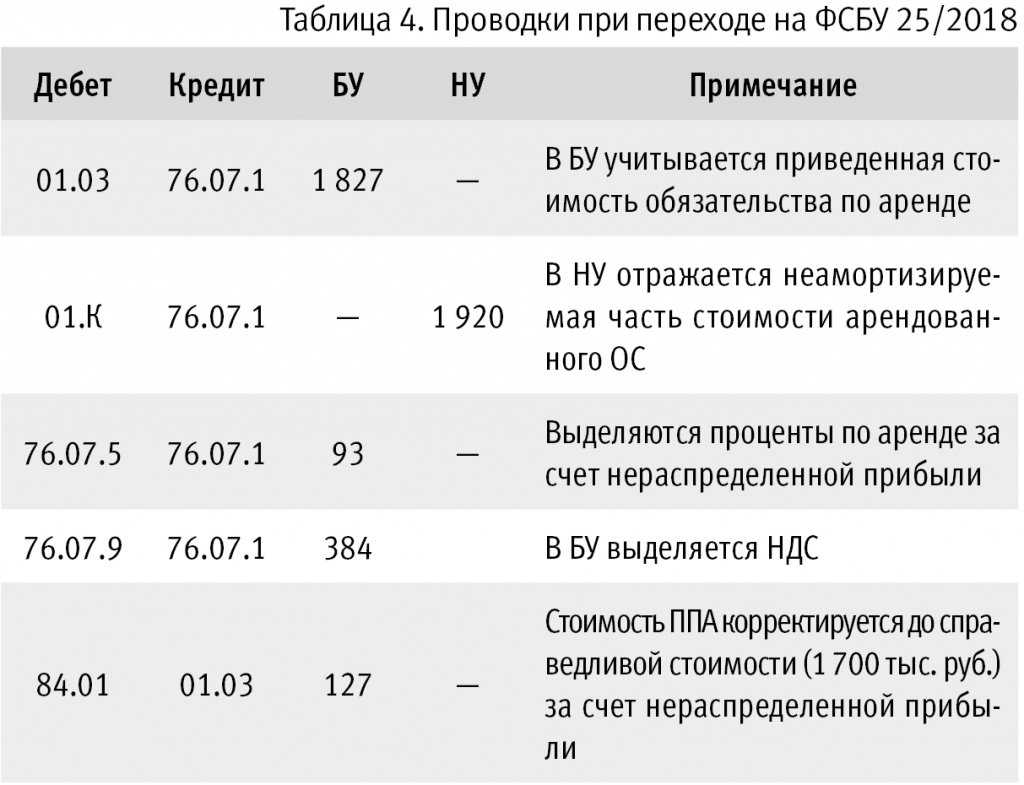

Как перейти на ФСБУ 25/2018

В обновленной программе 1С:Бухгалтерия есть возможность учитывать аренду с признанием права пользования объектами по арендным договорам, заключенным до перехода на ФСБУ 25/2018.

Чтобы внести изменения, нужно использовать специальную регламентную операцию «Переход на ФСБУ 25». Она вводится вручную, когда отчетность будет сдана за год, который предшествовал переходу на ФСБУ 25/2018.

На данный момент нет возможности корректировать остатки по сч. 09 и 77, которые применяются через ПБУ 18/02. Но эта возможность будет в будущих версиях программы.

Для полного интерфейса нужно зайти в раздел «ОС и НМА», затем выбрать «Поступление основных средств» и после этого выбрать «Поступление в аренду».

Для полного интерфейса нужно зайти в раздел «Операции», затем выбрать «Закрытие периода», потом выбрать «Закрытие месяца» и после этого «Переход на ФСБУ 25».

-

Как можно перевести ворд вайд веб

-

Программа для восстановления айфона

-

Как поделиться настройками отчета в 1с зуп

-

Данные формы структура 1с обойти

- Как скукожить лицо в фотошопе

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

424

Бухгалтерия предприятия КОРП 2.0 – поддержка до конца 2023 г.

Напоминаем ограниченная поддержка редакции 2.0 конфигурации «Бухгалтерия предприятия КОРП» будет осуществляться до конца 2023 г., при этом в I квартале 2024 г. возможен выпуск обновлений конфигурации только для сдачи отчетности за 2023 год. Поддержка законодательства 2024 года в данной редакции осуществляться не будет.

В редакции 2.0 типовой конфигурации «Бухгалтерия предприятия КОРП» не планируется поддерживать:

- Учет расчетов по единому налоговому счету и единому налоговом платежу.

- Налоговый режим АУСН и налог на профессиональный доход.

- Подписание электронных документов подписью физического лица с использованием машиночитаемой доверенности.

- Обмен электронными перевозочными документами через Государственную информационную систему электронных перевозочных документов.

- Учет аренды в соответствии с требованиями ФСБУ 25/2018 «Бухгалтерский учет аренды».

- Работу с маркируемыми товарами и интеграцию с государственными системами ЕГАИС и ФГИС «Меркурий».

- Интеграцию с онлайн-кассой.

Кроме того, не планируется отражать изменения, связанные с учетом заработной платы, НДФЛ, страховых взносов, кадровым учетом и электронным документооборотом.

Также не гарантируется автоматическое заполнение платежных поручений на уплату налогов.

В 2023 году в редакции 2.0 конфигурации «Бухгалтерия предприятия КОРП» планируется поддерживать изменения законодательства и обновлять формы регламентированной отчетности, включая годовую отчетность. При этом не гарантируется автоматическое заполнение показателей отчетности, в том числе заполнение отчетности по прослеживаемым товарам.

Не планируется поддерживать изменения нормативных документов, принятые в сентябре 2021 года и позднее. По нормативным актам, принятым ранее сентября 2021 года, планируется сохранить уровень реализации на 01.11.2022.

Пользователям «1С:Бухгалтерии 8 КОРП«, работающим в редакции 2.0, рекомендуем переходить на современную редакцию 3.0, не дожидаясь окончания поддержки старой редакции.

В настоящее время большинство пользователей программы «1С:Бухгалтерия 8» успешно работают в редакции 3.0. Программные продукты, включающие редакцию 3.0 конфигурации «Бухгалтерия предприятия«, находятся в продаже более девяти лет, они проверены практикой, надежны и при этом постоянно развиваются.

При переходе на редакцию 3.0 появляется возможность работать с «1С:Бухгалтерией 8» не только в локальном режиме, но и в облачном сервисе, чем уже воспользовались сотни тысяч организаций.

По вопросу переходу на версию Бухгалтерия предприятия 3.0, звоните: +7(495) 120-34-60

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Поддержка положений ФСБУ 6/2020 в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» начиная с версии 3.0.96 поддерживаются следующие положения ФСБУ 6/2020:

-

возможность досрочного применения нового стандарта;

-

новый порядок расчета амортизации;

-

возможность изменения элементов амортизации ОС;

-

пересчет балансовой стоимости ОС при упрощенном переходе на ФСБУ 6/2020.

Если организация хочет применять ФСБУ 6/2020 досрочно, с 2021 года, то в настройках учетной политики (раздел Главное — Учетная политика) переключатель ФСБУ 6 «Основные средства» применяется следует установить в соответствующее положение (рис. 1).

Рис. 1. Фрагмент настроек учетной политики

Если учет ОС ведется по правилам ФСБУ 6/2020, в документе Принятие к учету ОС на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость. Амортизация будет рассчитываться исходя из балансовой стоимости, ликвидационной стоимости и оставшегося срока полезного использования (или объема продукции (работ)).

Также появляется возможность изменять элементы амортизации ОС: срок полезного использования, ликвидационную стоимость и способ начисления амортизации. Для этого служит документ Изменение элементов амортизации ОС, который доступен в разделе ОС и НМА по гиперссылке Параметры амортизации ОС (кнопка Создать). В прошлых версиях программы этот документ назывался Изменение параметров амортизации ОС. Теперь изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись. Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, переключатель Отразить в следует установить в соответствующее положение. По умолчанию переключатель Отразить в установлен в положение В бухгалтерском учете. Порядок использования документа Изменение параметров амортизации ОС подробно рассмотрен ниже в описании Примера 2.

Согласно требованиям ФСБУ 6/2020, элементы амортизации ОС следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

Регламентная операция Переход на ФСБУ 6 выполняется в декабре года, предшествующего году перехода на ФСБУ 6/2020. Указанная операция автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Рассмотрим на примерах порядок отражения указанных изменений в «1С:Бухгалтерии 8» редакции 3.0.

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.

Новое в работе с Внеоборотными активами в 1C: ERP 2.4.9 — Эксперт 1С

Сейчас мы на примере рассмотрим процесс движения ВНА в программе от оприходования до операции по расчету амортизационных отчислений.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Перейдите на закладку ОС и НМА , где расположены флажки настраивающие новые функции, после их установки появляется соответствующий раздел на панели информационной базы. Ввод остатков основных средств Обращайтесь в форму связи

Определение и принципы признания основных средств раскрывает МСФО (IAS) 16 «Основные средства».

Товары могут быть признаны в качестве основных средств, если они: предназначены для использования в процессе производства или по ставки товаров и предоставления услуг, при сдаче в аренду или в администр ативных целях; предполагаются к использованию в течение более чем одного периода.

Ольга Мурзинцева

Добрый день! Обратитесь с Вашим вопросом на линию консультации hotline@1c-rating.kz. При обращении необходимо указать регистрационный номер, наименование используемой конфигурации и сведения о релизе.

Ольга Мурзинцева

Добрый день! Все зависит от метода начисления амортизации, который установлен для объекта.

Для получения знаний рекомендуем Вам пройти дистанционный тренинг по основам бухгалтерского учета, где данная тема рассмотрена в подробном уроке (подробнее — https://stsl.kz/catalog/training/)

Ирина Литвин

нам передали здание безвозмездно и в акте указали первоначальная стоимость = 341940000,00 и остаточная = 250212850,00