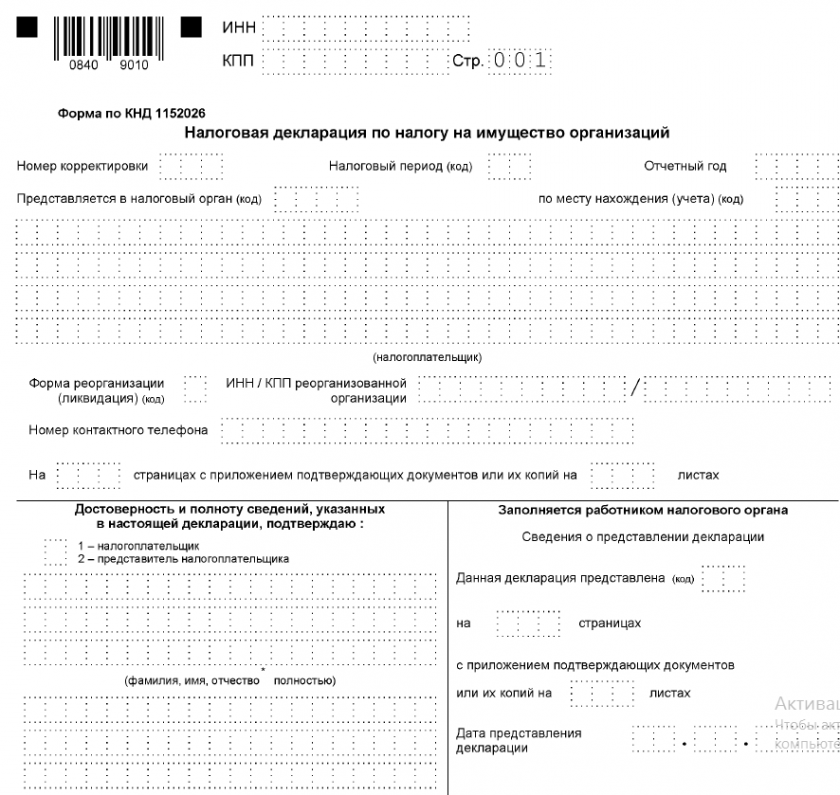

Проверка и отправка декларации по налогу на имущество в ИФНС

Заполненную декларацию перед отправкой в ИФНС проверьте по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С для этого есть кнопка Проверка.

При этом:

- Проверить контрольные соотношения — это проверка декларации по соотношениям, приведенным в Письме ФНС от 21.10.2022 N БС-4-21/14195@.

- Проверить выгрузку — это проверка на наличие ошибок, препятствующих выгрузке отчета в файл для отправки через сторонние сервисы.

- Проверить в интернете — форматно-логический контроль перед отправкой формы через сервис 1С-Отчетность.

Отправка декларации в ИФНС возможна по кнопке:

- Отправить — если в базе подключена 1С-Отчетность;

- Выгрузить — если отправляете отчетность через внешнего оператора ТКС.

Декларацию можно распечатать по кнопке Печать.

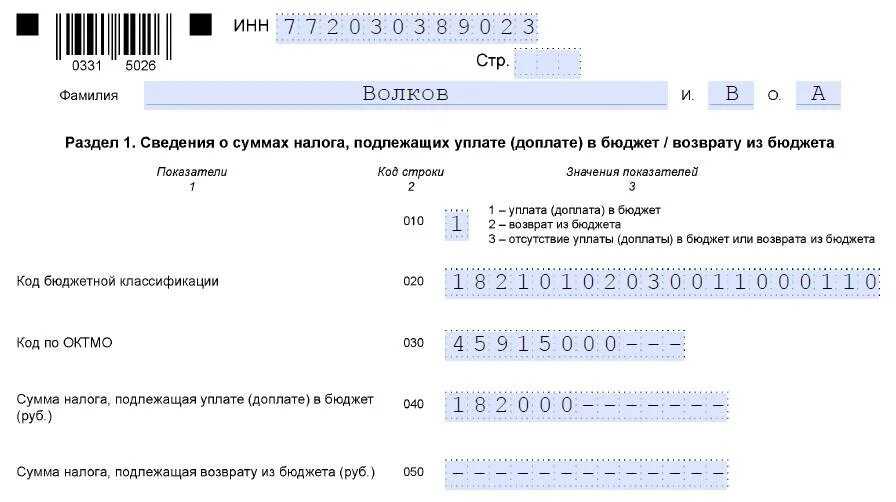

«Антикоронавирусные» особенности заполнения раздела 1 Декларации.

Вернемся к строке 005 в разд. 1 Декларации. Согласно п. 4.2 Порядка заполнения в новой редакции в данной строке указывается признак «1», если налогоплательщик применяет нормативные правовые акты Правительства РФ, предусматривающие в период с 01.01.2020 до 31.12.2020 (включительно) продление установленных законодательством субъектов РФ о налогах и сборах сроков уплаты авансовых платежей по налогу.

Здесь имеется в виду абз. 6 пп. «а» п. 1 Постановления Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики». По данной норме, если законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований предусмотрены авансовые платежи, в частности по налогу на имущество организаций, эти платежи за I квартал 2020 года подлежат уплате не позднее 30.10.2020, за II квартал 2020 года – не позднее 30.12.2020.

Это касается организаций и индивидуальных предпринимателей, занятых в сферах деятельности, наиболее пострадавших в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434. Причем они должны быть включены по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее – Федеральный закон № 209-ФЗ) в Единый реестр субъектов малого и среднего предпринимательства.

Так, на основании п. 1 ст. 3 Закона г. Севастополя от 26.11.2014 № 80-ЗС авансовые платежи по налогу на имущество требуются от севастопольских организаций не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (то есть за I квартал 2020 года – не позднее 30.04.2020, за II квартал 2020 года – не позднее 30.07.2020).

В Республике Крым авансовые платежи по этому налогу за отчетный период также подлежат уплате не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (ст. 5 Закона Республики Крым от 19.11.2014 № 7-ЗРК/2014 «О налоге на имущество организаций»).

В строке 005 указывается признак «2», если налогоплательщик воспользовался не возможностью, предоставленной Постановлением Правительства РФ № 434, а нормативным правовым актом высших исполнительных органов государственной власти субъектов РФ, предусматривающих в период с 01.01.2020 до 31.12.2020 (включительно) также продление установленных законодательством субъектов РФ сроков уплаты налога (авансовых платежей по нему).

К сведению:

В Севастополе и Республике Крым подобных решений не принималось, местные законодатели предпочли другие меры для смягчения потерь пострадавших организаций.

Так, согласно Закону г. Севастополя от 30.04.2020 № 570-ЗС некоторые организации (арендодатели) освобождены от уплаты налога за период с 01.04.2020 по 30.06.2020.

А в Республике Крым разрешили применить понижающие коэффициенты при внесении авансовых платежей за тот же период (Закон Республики Крым от 24.04.2020 № 71-ЗРК/2020).

Если налогоплательщик не пользовался никакими возможностями для переноса сроков авансовых платежей по налогу на имущество (даже если был вправе это сделать), то он указывает в строке 005 признак «3».

В пункте 4.2 Порядка заполнения поясняется также, как заполняется строка с кодом 007, если налогоплательщик заключил соглашение о защите капвложений, включенное в реестр СЗПК, предусмотренный Федеральным законом от 01.04.2020 № 69-ФЗ. При этом:

-

если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, связанных с исполнением СЗПК, – указывается признак «1»;

-

если суммы налога (авансовых платежей по налогу) исчислены в отношении объектов недвижимого имущества, не связанных с исполнением СЗПК, – указывается признак «2».

Соответственно выбранному признаку налогоплательщик заполняет строку 021, в которой указывается сумма налога, подлежащая уплате в бюджет за налоговый период.

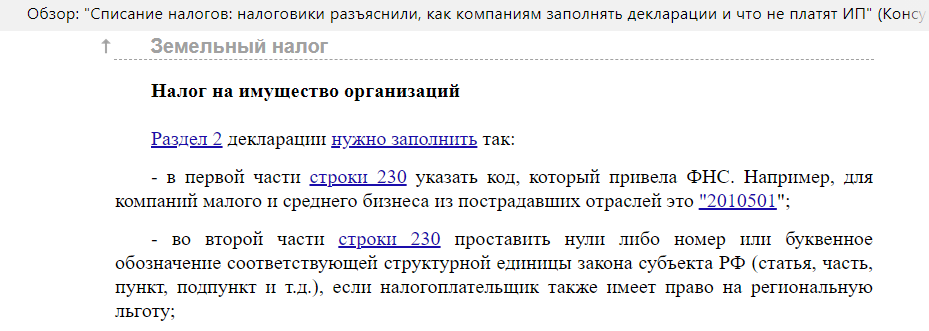

О разделе 3 (расчет по кадастровой стоимости).

Скорректирован п. 7.2 Порядка заполнения, который определяет особенности заполнения разд. 3 Декларации.

В частности, теперь в этом разделе по строке с кодом 002 указывается признак применения налогоплательщиком, заключившим СЗПК, положений НК РФ.

По строке 014 указывается код вида сведений об объекте, в отношении которого заполняется разд. 3 Декларации. При этом теперь:

-

в случае заполнения данного раздела в отношении объекта недвижимого имущества, за исключением помещения, в строке 014 указывается код «1»;

-

в случае заполнения раздела в отношении помещения в строке 014 указывается код «2».

По строке 040 отражается составной показатель. Первая его часть представляет собой код налоговой льготы в соответствии с приложением 6 к Порядку заполнения.

До сих пор было установлено, что по налоговым льготам, предусмотренным законом субъекта РФ в виде понижения ставки налога (код «2012400») и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код «2012500»), строка 040 не заполняется. Теперь дополнено, что она не заполняется и по налоговым льготам с кодами «2010501» – «2010508».

Определено также, что в случае заполнения разд. 3 Декларации с кодом «14» по строке «Код вида имущества (код строки 001)» организацией, с которой расторгнут договор об условиях деятельности в СЭЗ по решению суда, по строке 040 проставляется прочерк.

В строке 90 указывается коэффициент Кв – в случае возникновения (прекращения) у организации в течение налогового периода права собственности на объект недвижимого имущества, в отношении которого заполняется разд. 3 Декларации. Этот коэффициент рассчитывается как отношение числа полных месяцев, в течение которых данный объект недвижимого имущества находился в собственности организации в налоговом периоде, к числу месяцев в налоговом периоде.

Теперь уточнено, что в случае владения объектом недвижимого имущества в течение всего налогового периода по строке 090 указывается «1».

Строки 110 и 120 по-прежнему заполняются только в случае установления для отдельной категории налогоплательщиков льготы в виде уменьшения суммы налога (авансового платежа по налогу), подлежащей уплате в бюджет.

Дополнено, что если организация согласно Федеральному закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010501», «2010502», «2010503», «2010504»), во второй части показателя ставятся нули, а по строке с кодом 120 указывается исчисленная сумма авансового платежа по налогу за период владения объектом налогообложения с 01.04.2020 по 30.06.2020.

Если организация согласно Федеральному закону № 172-ФЗ освобождается от исполнения обязанности по уплате налога (авансового платежа по нему) за период владения объектом налогообложения с 01.04.2020 по 30.06.2020 и законом субъекта РФ и для данной категории налогоплательщиков установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы исчисленного налога, то в первой части строки 110 указывается один из кодов налоговой льготы согласно приложению 6 к Порядку заполнения («2010505», «2010506», «2010507», «2010508»), во второй части – номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, которым установлена льгота в виде уменьшения подлежащей уплате в бюджет суммы налога.

По строке 120 указывается исчисленная сумма налоговой льготы (в том числе с учетом суммы авансового платежа за период владения объектом налогообложения с 01.04.2020 по 30.06.2020).

Уточнено также, что если значение исчисленной суммы налога, которое отражается в строке 130 разд. 3 декларации, оказалось меньше 0, то по этой строке указывается нулевое значение.

Ранее – пп. 13 того же пункта.

Что и предусмотрено п. 4 ст. 4 Закона Республики Крым № 7-ЗРК/2014.