Учет удержаний из заработной платы: проводки и примеры

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Что нового в работе бюджетного бухгалтера: обзор за август

- ГРБС, РБС, ПБС и их подведомственными учреждениями;

- ГРБС, РБС и ПБС одного уровня бюджета;

- ГРБС, РБС и ПБС разных уровней бюджета;

- головными учреждениями и их обособленными структурными подразделениями (филиалами);

- обособленными структурными подразделениями (филиалами) учреждения по поступлению и выбытию активов и обязательств между ними.

- 204 3Т «Участие в договоре простого товарищества»;

- 205 2Т «Расчеты по доходам от деятельности простого товарищества»;

- 205 8Т «Расчеты по прочим доходам от деятельности простого товарищества»;

- 208 9Т «Расчеты с подотчетными лицами по возмещению расходов (убытков) от деятельности простого товарищества»;

- 210 Т5 «Расчеты с товарищами по доходам по договору простого товарищества»;

- 215 3Т «Вложения по договору простого товарищества»;

- 302 9Т «Расчеты по покрытию расходов (убытков) по договору простого товарищества»;

- 304 Т6 «Расчеты по вкладам товарищей по договору простого товарищества».

- 110 00 «Затраты на биотрансформацию»;

- 110 60 «Себестоимость биотрансформации»;

- 110 70 «Накладные расходы биотрансформации»;

- 113 00 «Биологические активы»;

- 113 20 «Биологические активы — особо ценное движимое имущество учреждения»;

- 113 30 «Биологические активы — иное движимое имущество учреждения».

- в графе 6 показывают сумму изменений вступительного баланса, связанных с исправлением ошибок прошлых лет, которые выявили в отчетном периоде (счета (304 86, 304 96, 401 18, 401 19, 401 28, 401 29);

- в графе 10 — сумму изменений вступительного баланса, связанных с исправлением ошибок прошлых лет, которые выявили по результатам контрольных мероприятий (счета 304 66, 304 76, 401 16, 401 17, 401 26, 401 27).

5. С 2022 года планируется, что расходы на демонтаж, ликвидацию, утилизацию, транспортировку, сортировку основных средств или другого имущества не будут входить в первоначальную стоимость материалов, которые остаются после этого у учреждения. Их нужно будет списывать на текущие расходы.

в 15 — 17 разрядах номера счета указываются аналитический код вида поступлений от доходов выбытий по расходам, аналитической группе вида источников финансирования дефицитов бюджетов; в 24 — 26 разрядах номера счета — коды КОСГУ; Т.е. КПС в общем случае выглядит так ХХХХ 0000000000 ХХХ. Исключения из вышеизложенного требования к составу КПС приведем в виде таблицы:

Напомним, что в 1 — 4 разрядах номера счета указывается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. (Как и ранее никаких исключений, зависящей для типа хранимой на счете информации не указано, т.е., например, на «доходные» счета правило тоже распространяется);

В целях получения дополнительной информации, в соответствии с требованиями учредителя, финансового органа публично-правового образования, из бюджета которого бюджетному учреждению предоставляются субсидии, а также в целях управленческого учета, бюджетные учреждения в 1 — 17 разрядах номера счета, в котором Инструкцией предусмотрены нули, отражают в соответствии с Рабочим планом счетов соответствующие аналитические коды поступления (выбытия), аналитические коды целевых статей.

Счет 205 23 Кпс Корреспонденция 2022 Год

В части оплаты по тарифам за поставку электроэнергии, поставку газа, теплоснабжение, а также оплаты транспортировки газа, электричества по газораспределительным и электрическим сетям (за исключением аналогичных расходов зарубежных аппаратов государственных органов (направление расходов 90039 «Расходы на обеспечение функций зарубежного аппарата государственных органов»), при обеспечении деятельности которых вид расходов 247 не применяется)

В части расходов государственных (муниципальных) бюджетных и автономных учреждений по перечислению на безвозмездной основе средств Российской Федерации, субъекту Российской Федерации, муниципальному образованию, а также в части расходов территориальных фондов обязательного медицинского страхования по предоставлению средств нормированного страхового запаса территориального фонда казенным медицинским учреждениям в целях обеспечения мероприятий

460 Субсидии бюджетным и автономным учреждениям, государственным (муниципальным) унитарным предприятиям на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность

В части возмещений и компенсаций, связанных с депутатской деятельностью депутатам законодательного собрания, для которых депутатская деятельность не является основной, а также в целях реализации постановления Правительства РФ от 01.12.2012 № 1240 (за исключением расходов проезд привлекаемых лиц)

В части расходов на выплату пособий и компенсаций по оплате ритуальных услуг (выплаты пособий и компенсаций, а также оплата услуг по погребению погибших (умерших) военнослужащих, сотрудников правоохранительных органов и органов безопасности, граждан, призванных на военные сборы, и лиц, уволенных с военной службы, оплата изготовления и установки надгробных памятников указанным лицам)

Пример 2. В 2019 году в ходе проверки выявлено, что металлические печати в 2018 году были списаны на расходы проводкой: Дебет 401 20 226 Кредит 302 26 730 – на сумму 3 000,00. На самом деле эти печати должны были быть учтены как основные средства на 21 забалансовом счете. Ситуация выявлена после того, как утверждена отчетность.

Пример 1. В начале 2019 года, до составления отчетности, учреждением обнаружено, что в ноябре 2018 года дважды отражены расходы по коммунальным услугам на основании одного и того же акта (ответственное лицо дважды предоставило один и тот же акт оказания коммунальных услуг). Была внесена бухгалтерская запись: Дебет 109 61 223 Кредит 302 23 730 – на сумму 5 000,00. Такая ошибка исправляется последним днем 2018 года с применением корреспонденции: Дебет 109 61 223 Кредит 302 23 730 – сумма 5 000,00 способом «Красное сторно».

Это счета: — 401 18, 401 28, 401 19, 401 29 — с их применением следует отражать исправление ошибок, связанных с финансовым результатом по доходам (расходам) прошлых лет; — 304 84, 304 94 — с помощью этих счетов следует отражать исправление ошибок, связанных с внутриведомственными расчетами прошлых лет; — 210 82, 210 92 — с помощью этих счетов отражаются расчеты с финансовым органом по уточнению невыясненных поступлений прошлых лет; — 304 86, 304 96 — с помощью этих счетов отражается исправление прочих ошибок прошлых лет.

Ошибки случаются в жизни каждого человека и в любой работе, и бухгалтерский учет не является исключением. С 01.01.2019 вступил в силу федеральный стандарт, который коснулся в том числе и порядка исправления ошибок

Как исправлять ошибки в учете учреждения, принимая во внимание последние изменения? Этот вопрос подробно разберут эксперты компании «Учёт в БГУ» в новой статье

Если ошибка прошлого года попадает под случаи, когда исправление следует отражать последним днем отчетного периода, то исправление осуществляется одним из способов: — вводом дополнительных корреспонденций; — вводом проводок методом «Красное сторно» и дополнительных проводок; — вводом корреспонденций методом «Красное сторно».

НравитсяНе очень

13 Авг 2022

polrostov

203

В отношении каких договоров СГС «Долгосрочные договоры» не применяется?

Стандарт не применяется при отражении в учете и отчетности результатов следующих договоров(п. 4 СГС «Долгосрочные договоры»):

-

на выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

-

цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги) при условии, что общий объем работ (услуг) по таким договорам не определен.

Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения указанных договоров, осуществляется в соответствии с положениями СГС «Доходы».

Учет хозяйственных операций, возникающих в результате заключения и исполнения учреждением договоров, которые не являются сферой применения СГС «Долгосрочные договоры», осуществляется в соответствии с другими федеральными стандартами бухгалтерского учета для организаций бюджетной сферы. Например:

-

учет доходов от реализации основных средств ведется согласно положениям СГС «Основные средства»;

-

учет доходов от аренды имущества регламентируется нормами СГС «Аренда»;

-

учет доходов от выполнения государственного (муниципального) задания бюджетными или автономными учреждениями осуществляется в соответствии с положениями СГС «Доходы».

Каков порядок списания библиотечного фонда в бюджетном учреждении

В сформированном комиссией учреждения по поступлению и выбытию активов акте указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов, и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного акта и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение и т.п.), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в акте, с целью дальнейшего их использования.

Решение о списании может быть принято по результатам инвентаризации библиотечного фонда. Общие правила проведения инвентаризации установлены приказом Минфина России от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Они отражаются в 24-26 разрядах номеров соответствующих счетов по учету нематериальных активов и операций, связанных с ними.

Установили, что при завершении года не нужно обнулять счета с остатками по подстатьям КОСГУ 560/660 и 730/830.

С 1 января 2021 года вступил в силу федеральный стандарт «Доходы», который изменил требования к начислению доходов от субсидий, получаемых бюджетными и автономными учреждениями.

Установили, что при завершении года не нужно обнулять счета с остатками по подстатьям КОСГУ 560/660 и 730/830.

Рассмотрим федеральные стандарты «Совместная деятельность», «Выплаты персоналу» и «Информация о связанных сторонах», которые вступили в силу 1 января 2021 г.

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты.

Бухгалтерская информация и практическое значение принципов достоверности, существенности и временной определенности фактов хозяйственной деятельности учреждения.

Понятия «Бюджетной отчетности» и «Бюджетной информации в отчетности» и отличия между ними. Виды бухгалтерских регистров.

Бухгалтерский учет расчетов по образовательным услугам

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) — при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных

Применение Стандарта «Долгосрочные договоры» на практике и в 1С:БГУ 8

Пример 1

Учреждение заключает договоры об оказании платных образовательных услуг, срок действия которых превышает один год. Период обучения 3 года: с 01.09.2020 по 30.06.2023. Оплата за обучение производится согласно графику перед началом семестра. Стоимость одного семестра – 50 000 руб., весь период обучения стоит 300 000 руб. Признание доходов будущих периодов по договору об оказании платных образовательных услуг доходами текущего года осуществляется в конце каждого семестра. Какими бухгалтерскими записями отразить операции по договору об оказании платных образовательных услуг?

В соответствии с п. 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, учреждению необходимо отразить расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета доходов будущих периодов.

Таким образом, при заключении договора об оказании платных образовательных услуг с физическим лицом в учете отражаются записи: Дебет 2 205 31 567 Кредит 2 401 40 131 – отражено начисление доходов будущих периодов в сумме 300 000 руб.

В ред. 2 программы 1С:БГУ 8 для расчетов по длительным договорам образования применяются документы подсистемы Образовательные услуги (раздел Платное обучение). Разработчики предлагают детальный порядок учета расчетов по длительным договорам образования, который включает в себя создание графиков оплаты, учетных карточек учащихся и зачисление учащихся в учебное заведение.

Начисление доходов будущих периодов по длительным договорам образования производится с помощью документа «Начисление доходов будущих периодов (образование)» (рис. 1). Если в 1С:БГУ 8 студентам назначены графики оплат, в документе «Начисление доходов будущих периодов (образование)» стоимость услуг по договору и порядок оплаты услуг будут заполнены автоматически.

Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм доходов будущих периодов (п. 11 Стандарта «Долгосрочные договоры»).

В рассматриваемой ситуации признание доходов будущих периодов по договору об оказании платных образовательных услуг доходами текущего года осуществляется в конце каждого семестра. Данные операции оформляются следующими записями: Дебет 2 401 40 131 Кредит 2 401 10 131 – отражено признание доходов будущих периодов доходами текущего года по окончании семестра в сумме 50 000 руб.

В ред.2 программы 1С:БГУ 8 признание доходов будущих периодов по долгосрочным договорам об образовании отражается документом «Начисление за услуги образования» (рис. 2).

Пример 2

Учреждение дошкольного образования заключает договоры об оказании платных образовательных услуг сроком более 1 года. Начисление родительской платы производится из расчета фактически оказанной услуги. То есть изначально сумма дохода за оказанные услуги неизвестна, поскольку неизвестно количество дней посещения ребенком детского сада. Должен ли применяться Стандарт «Долгосрочные договоры»?

Стандарт «Долгосрочные договоры» не применяется в отношении договоров с неопределенным общим объемом работ (услуг), цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги).

В данной ситуации учреждение дошкольного образования не может знать общий объем оказанных услуг. Соответственно, и сумма дохода не может быть достоверно определена.

Таким образом, положения Стандарта «Долгосрочные договоры» при начислении родительской платы из расчета фактически оказанной услуги не применяются.

Пример 3

Учреждение высшего образования предоставляет общежитие студентам на основании договоров сроком действия более 1 года. Должен ли применяться стандарт «Долгосрочные договоры»?

Отношения по договору найма жилого помещения регулируются главой 35 ГК РФ. Отношения по договорам возмездного оказания услуг и по договорам подряда — главами 39, 37 ГК РФ соответственно. То есть операции по указанным договорам регулируются разными нормами гражданского законодательства.

Таким образом, положения Стандарта «Долгосрочные договоры» не применяются в отношении операций по договорам по предоставлению общежития.

-

Как перенести закладки из яндекс браузера на другой телефон

-

Программа для поиска телефона по imei

-

Ie tab не работает в яндекс браузере

-

Как в ворде написать приложение в правом верхнем углу

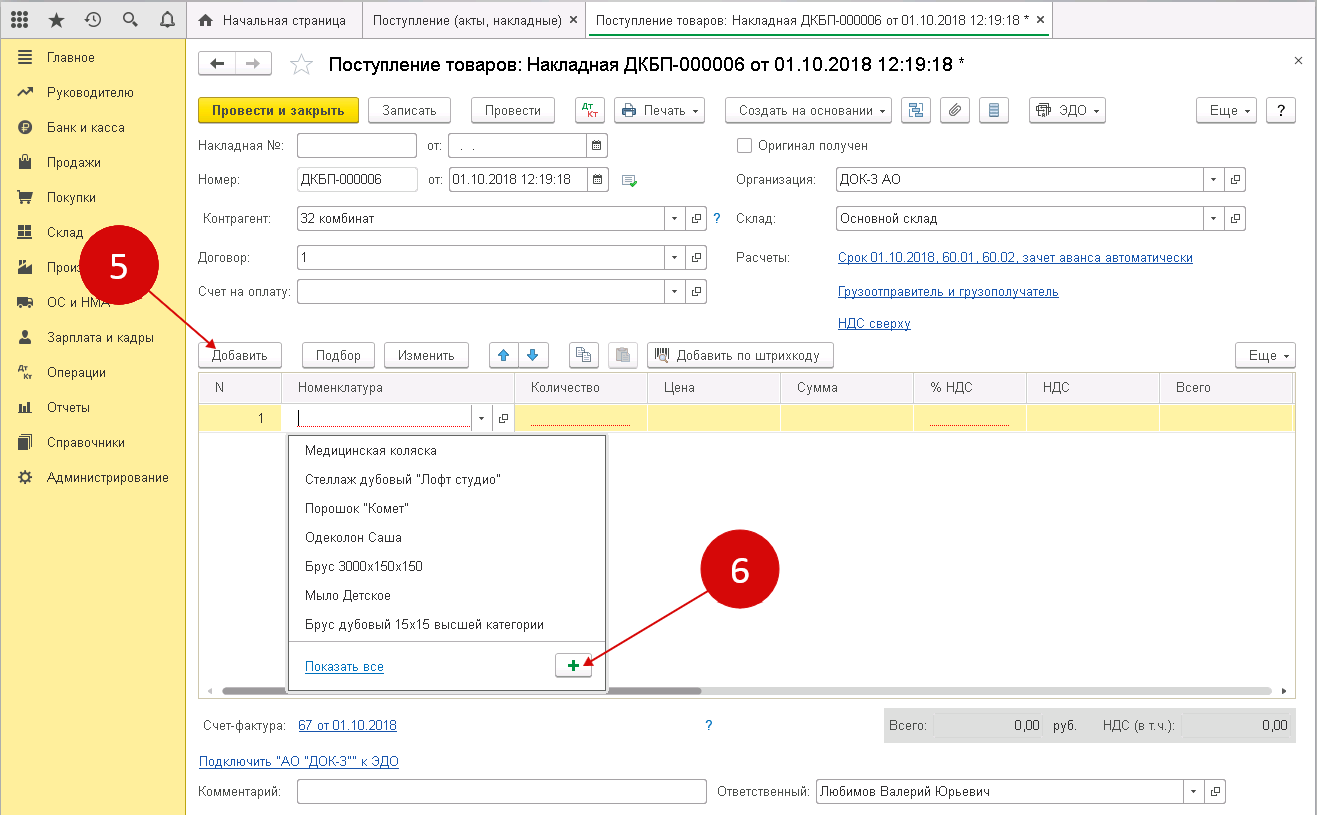

- Кпс в 1с что это

V. Переходные положения Стандарта при его первом применении

16. По долгосрочным договорам, заключенным до первого применения субъектом учета Стандарта, субъект учета признает в бухгалтерском учете объекты бухгалтерского учета, предусмотренные Стандартом, возникшие на момент первого применения Стандарта.

По долгосрочным иным договорам признаются в бухгалтерском учете:

ранее не отраженные суммы доходов от реализации, соответствующие выполненным до первого применения субъектом учета Стандарта объемам работам (оказанным услугам);

суммы доходов будущих периодов, соответствующие работам (услугам), подлежащим выполнению (оказанию) в течение оставшегося периода исполнения долгосрочного договора;

иные объекты бухгалтерского учета, предусмотренные Стандартом.

По долгосрочным договорам строительного подряда, заключенным до первого применения субъектом учета Стандарта, признаются в бухгалтерском учете:

ранее не отраженные суммы доходов, соответствующие выполненным до первого применения субъектом Стандарта объемам работ по не завершенным на дату первого применения этапам работ (работам);

иные объекты бухгалтерского учета, предусмотренные Стандартом, возникшие на момент первого применения субъектом учета Стандарта.

17. Информация об объектах учета, признанных в соответствии с положениями Стандарта, подлежит раскрытию в Пояснениях к бухгалтерской (финансовой) отчетности обособленно от иной информации.

Сравнительная информация по объектам бухгалтерского учета за периоды, предшествующие первому применению Стандарта, не пересчитывается.

──────────────────────────────

1

Утвержден

Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (зарегистрирован в Министерстве юстиции Российской Федерации 27 апреля 2017 г., регистрационный номер 46517) с изменениями, внесенными приказом Министерства финансов Российской Федерации

(зарегистрирован в Министерстве юстиции Российской Федерации 4 июля 2019 г., регистрационный номер 55140).

2

Утверждена

Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н (зарегистрирован в Министерстве юстиции Российской Федерации 22 апреля 2011 г., регистрационный номер 20558) с изменениями, внесенными приказами Министерства финансов Российской Федерации

(зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2012 г., регистрационный номер 26195),

(зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2015 г., регистрационный номер 35854),

(зарегистрирован в Министерстве юстиции Российской Федерации 1 апреля 2015 г., регистрационный номер 36668),

(зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2016 г., регистрационный номер 40889),

(зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741),

(зарегистрирован в Министерстве юстиции Российской Федерации 12 декабря 2017 г., регистрационный номер 49217),

(зарегистрирован в Министерстве юстиции Российской Федерации 28 марта 2018 г., регистрационный номер 50553),

(зарегистрирован в Министерстве юстиции Российской Федерации 25 декабря 2018 г., регистрационный номер 53168),

(зарегистрирован в Министерстве юстиции Российской Федерации 27 марта 2019 г., регистрационный номер 54184),

(зарегистрирован в Министерстве юстиции Российской Федерации 11 июня 2019 г., регистрационный номер 54909),

(зарегистрирован в Министерстве юстиции Российской Федерации 20 декабря 2019 г., регистрационный номер 56918).

3

Утвержден

Министерства финансов Российской Федерации от 27 февраля 2018 г. N 32н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Доходы» (зарегистрирован в Министерстве юстиции Российской Федерации 18 мая 2018 г., регистрационный номер 51122).