Условия для отнесения к НМА

Объект интеллектуальной собственности можно учесть в составе нематериальных активов при одновременном выполнении следующих условий:

организация является обладателем исключительных прав на объект нематериального актива. При этом существование самого объекта и исключительные права на него должны быть подтверждены документально;

организация имеет право на получение экономических выгод от использования объекта;

срок использования объекта превышает 12 месяцев, и организация не предполагает его дальнейшую перепродажу, по крайней мере, в течение 12 месяцев;

первоначальная (фактическая) стоимость может быть достоверно определена.

Об этом сказано в пункте 3 ПБУ 14/2007.

Более подробно условия признания объектов интеллектуальной собственности в качестве нематериальных активов представлены в таблице.

Если условия о признании объекта интеллектуальной собственности в качестве нематериального актива не выполняются (например, если организация не получила патент на изобретение или срок полезного использования объекта менее 12 месяцев), то его стоимость можно учесть в составе:

расходов на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР);

расходов будущих периодов;

текущих расходов.

Затраты на приобретение (создание) объекта интеллектуальной собственности отразите в составе НИОКР, если одновременно выполняются следующие условия:

объект был разработан собственными силами организации или по ее заказу;

работы по созданию объекта можно отнести к научно-исследовательской или научно-технической деятельности. Критерии такой деятельности определены в статье 2 Закона от 23 августа 1996 г. № 127-ФЗ;

результат НИОКР не подлежит правовой охране или правовая охрана не оформлена надлежащим образом (например, если на изобретение не нужно получать патент или организация по каким-то причинам не стала патентовать свое изобретение).

Это следует из абзаца 2 пункта 1 и пункта 2 ПБУ 17/02.

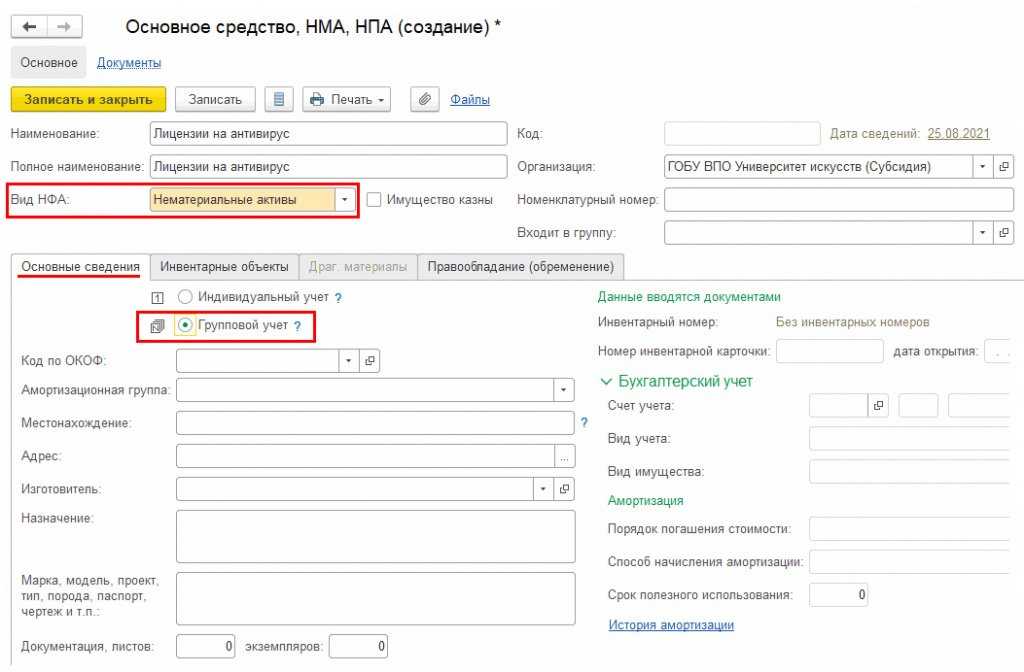

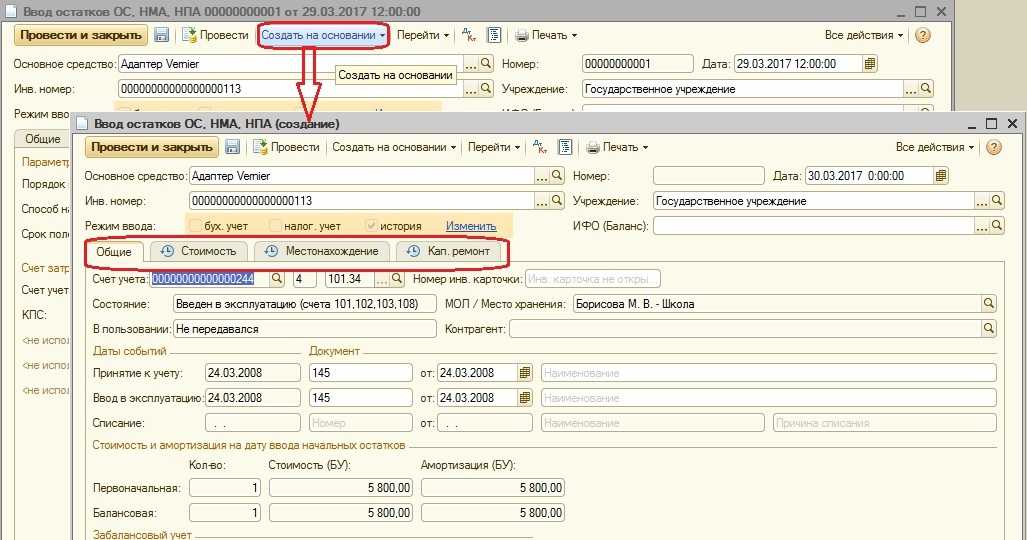

Поступление НМА в распоряжение учреждения необходимо оформить ф. 0504101 — акт о приеме-передачи объектов НФА. В новом ФСБУ разъясняется, что входит в нематериальные активы, — объект НФА, который используется в деятельности учреждения более 12 месяцев (п. 6 ФСБУ). Кроме того, в стандарте определен порядок признания объектов к учету.

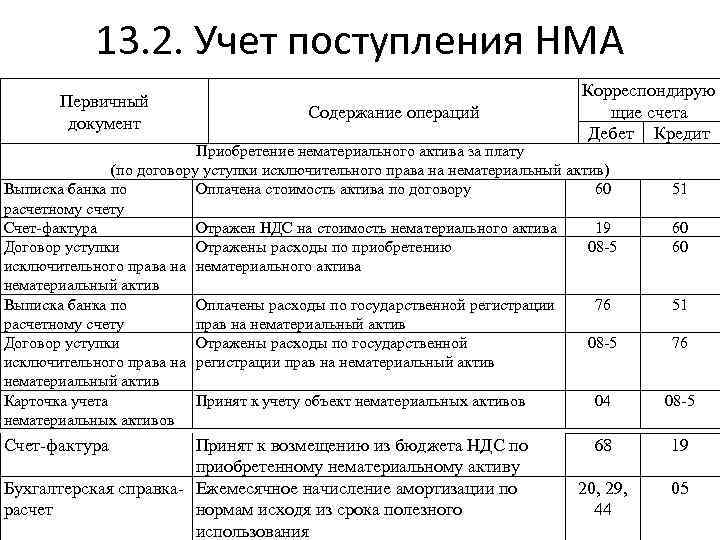

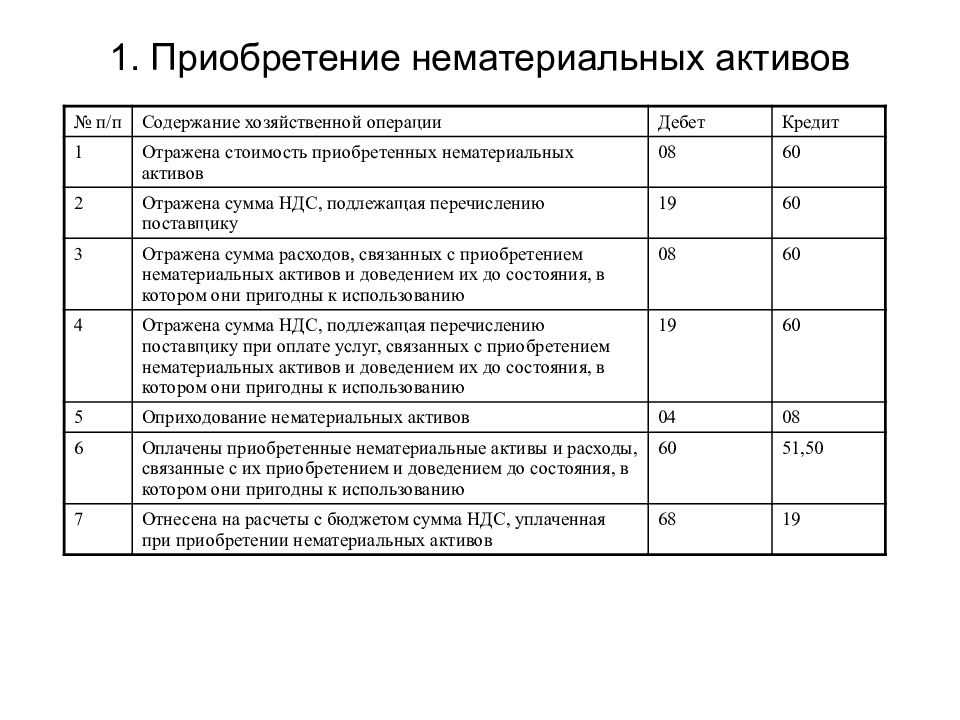

При приобретении НМА за плату необходимо учитывать все сопутствующие затраты для формирования первоначальной стоимости объекта. К таковым затратам в бухучете следует относить:

- Фактическую стоимость объекта, то есть суммы, уплачиваемые правообладателю за отчуждение прав на результаты интеллектуальной собственности или же на средство индивидуализации.

- Затраты на консультационные или информационные услуги сторонних организаций, связанные с покупкой НМА.

- Регистрационные, пошлинные, патентные или иные виды сборов, платежи, которые напрямую связаны с приобретением нового НФА. Например, оплата домена при регистрации сайта в интернете.

- Вознаграждения, которые приобретатель уплачивает посредническим компаниям, участвующим в оформлении, продаже, перепродаже объектов.

- Иные виды затрат, которые несет приобретатель при получении НМА в собственность.

Все вышеперечисленные затраты следует собрать на счете 0 106 00 000 «Вложения в нематериальные активы». Когда стоимость полностью сформирована, то есть учтены и зафиксированы все виды трат учреждения, связанные с покупкой, то с кредита счета 0 106 00 000 списываются все расходы в дебет счета 0 102 00 000 «НМА».

Учет расходов на приобретение бухгалтерских программ

Условия постановки на баланс интеллектуальной собственности в группе НМА

Для включения в баланс предприятия имущества, относящегося к НМА, необходимо одновременное соблюдение следующих положений:

- Способность объекта (товарного знака, патента и т.д.) давать доход, возможность применения его в производственной, предпринимательской или иной деятельности организации

- Наличие у компании официальных документов о регистрации, подтверждающих исключительные права на НМА – патенты, свидетельства, договоры о лицензиях или переходе исключительного прав и другие охранные бумаги

- Распознавание объекта, возможность четкого разделения его с имеющимися активами

- Предназначение объекта для использования длительное время, не менее 12 месяцев

- Организацией не планируются операции по продаже объекта в период не менее 12 месяцев

- Возможность достоверной оценки первоначальной (фактической) стоимости объекта

- Объект НМА не имеет материальной или вещественной формы, а представляет собой совокупность прав на результаты интеллектуальной деятельности

В случаях невыполнения хотя бы одного из вышеуказанных условий, нематериальный актив не может быть поставлен на баланс компании.

В качестве учетного (инвентарного) объекта нематериальных активов устанавливается совокупность прав, закрепленная в одном патенте, свидетельстве на торговую марку, договоре или другом охранном документе. Следовательно, единицей бухучета формулируется не охранная грамота, а объем исключительных прав, предоставляемых одним документом такого вида.

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Реализация прав использования нематериальных активов

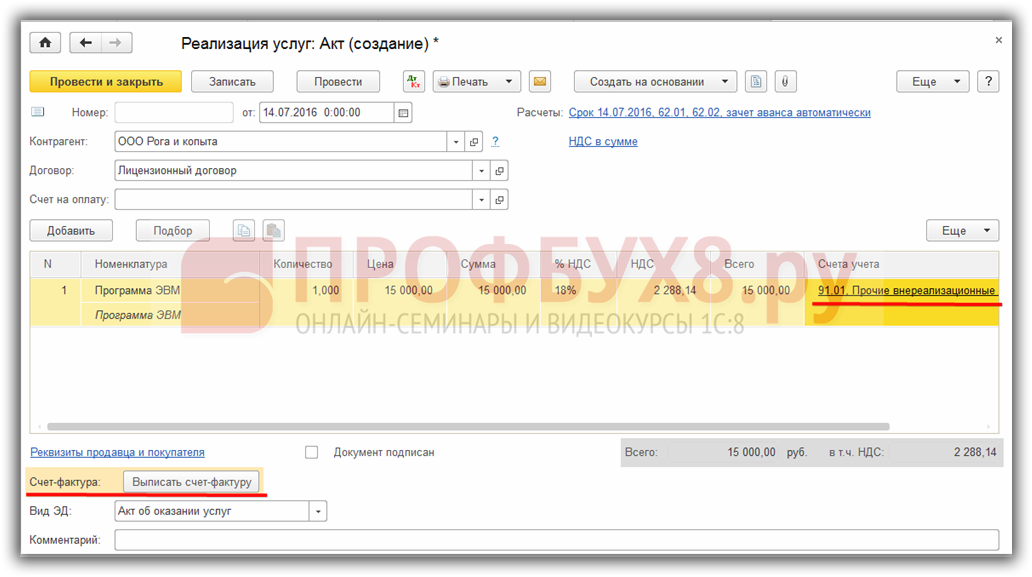

Если объект НМА ранее использовался по основному виду деятельности, то необходимо при передаче прав на него изменить параметры амортизации. Амортизация после реализации должна отражаться в прочих расходах, если это не расходы по основному виду деятельности.

Продажа прав использования нематериальных активов в 1С 8.3 отражается документом Реализация (акт, накладная). В 1С 8.3 документ можно создать из раздела Продажи – далее Реализация (акты, накладные) выбрать Услуги (акт):

В документе Реализация по умолчанию доходы отражаются по счету 90.01, расходы по 90.02. Если необходимо, то можно их откорректировать в поле счета учёта.

Если реализация производится с НДС, то необходимо выставить счёт-фактуру, воспользовавшись командой Выписать счёт-фактуру.

Как в бухгалтерии учесть антивирусник в 2021 году

Одно из наиболее важных изменений для бухгалтеров в году — ужесточение штрафов за ошибки в ведении бухгалтерской и налоговой отчетности. При этом Министерством финансов выдвинута инициатива дифференцировать штрафы для бухгалтеров, которые числятся в коммерческих компаниях и бюджетных организациях.

Если программа будет использоваться в производстве или продаже продукции товаров , для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности п. В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ 5 лет , а не единовременно, как это сделано налогоплательщиком постановление Одиннадцатого арбитражного апелляционного суда от Компания, оплачивая работнику и его семье путевки на отдых в пределах России, может учесть расходы на проезд, питание и проживание в целях налогообложения, но не превышая 50 руб. В соответствии с п.

Новая форма оплаты налогов касается не только бизнеса, но и всех государственных и муниципальных учреждений, то есть всех юрлиц без исключения

О важности темы местных депутатов предупреждал в конце 2022 года министр финансов края Данил Ситников на совещании в краевом парламенте

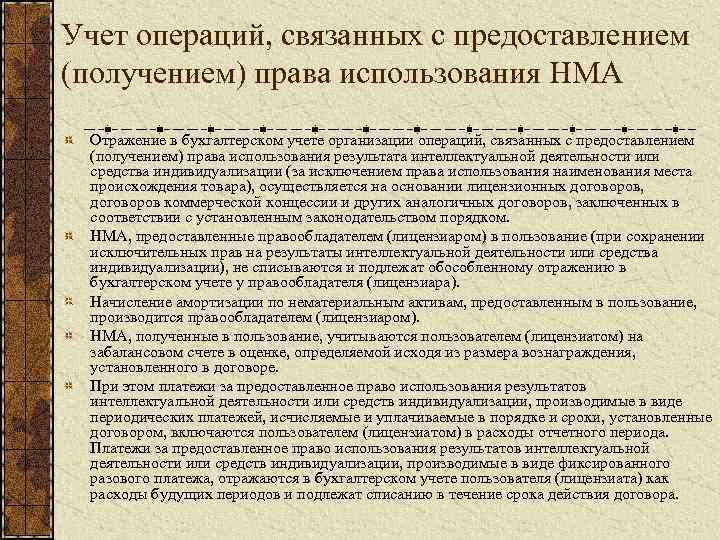

Предоставление и получение прав на использование нематериальных активов

Организации, владеющие исключительными правами на результаты интеллектуальной деятельности, вправе распоряжаться ими по своему усмотрению.

В частности, организация — правообладатель может предоставить право использования принадлежащих ей нематериальных активов другим организациям и физическим лицам.

Такое право закреплено:

- ст.13 Патентного закона;

- ст.26 Закона РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»;

- ст.14 Закона «О правовой охране программ для электронных вычислительных машин и баз данных»;

- ст.6 Закона РФ «О правовой охране топологий интегральных микросхем»;

- ст.30 Закона РФ «Об авторском праве и смежных правах»;

- ст.16 Закона РФ «О селекционных достижениях».

Передача права на использование нематериальных активов оформляется лицензионным договором. Сторонами по лицензионному договору выступают патентообладатель (лицензиар) и организация (физическое лицо), получающее право использования (лицензиат).

По лицензионному договору лицензиар обязуется предоставить право на использование охраняемого объекта интеллектуальной собственности в объеме и на срок, предусмотренный договором, лицензиату, а лицензиат принимает на себя обязанность вносить лицензиару обусловленные договором платежи и осуществлять другие действия, предусмотренные договором.

При этом следует отметить, что все лицензионные договоры подлежат обязательной регистрации в соответствующих органах.

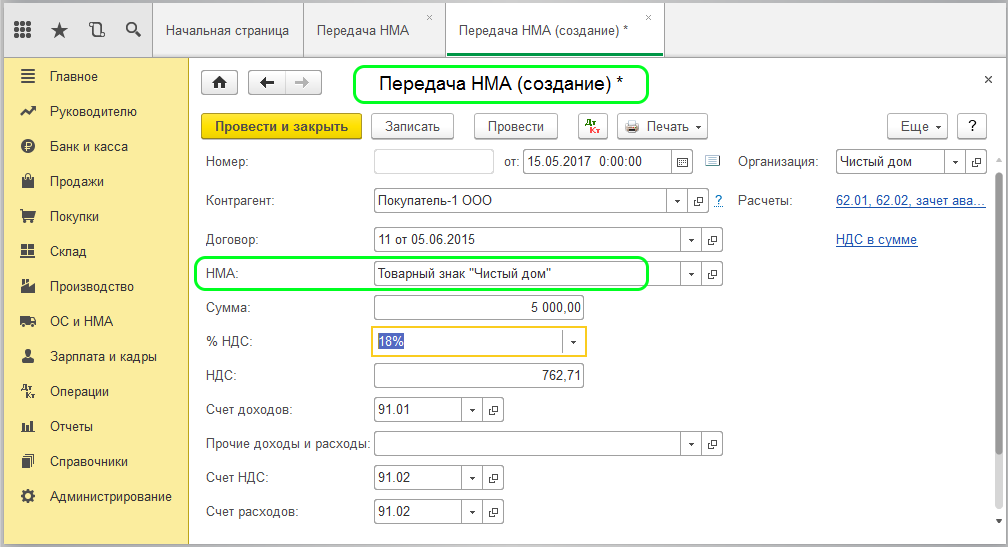

Передача права использования НМА

Оприходование покупок в программе 1С

После короткого юридического отступления, рассмотрим, как происходит оформление процедуры с технической стороны. Весь процесс будем рассматривать на самой последней версии 1С:Бухгалтерия 8. Если вы пользуетесь предыдущей версией, процедура может отличаться.

Программный комплекс 1С используется практически всеми бухгалтерами для ведения финансовой документации своих предприятий. Это очень мощный и удобный комплекс, в которых входит множество программ, специально адаптированных для использования на предприятиях и компаниях, ведущих различные виды деятельности. Есть версии для торговых, производственных, строительных, сельскохозяйственных, образовательных, бюджетных, коммунальных и многих других учреждений и компаний.

Изменение учетной политики

По общему правилу последствия изменений учетной политики в связи с началом действия ФСБУ 14/2022 отражаются ретроспективно (как если бы данный стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному. В этом случае действуют следующие правила:

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА и в соответствии с ранее применявшейся учетной политикой учитывались в составе НМА, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) определить оставшийся СПИ и ликвидационную стоимость объектов НМА в соответствии с новым стандартом. Возникшие в связи с этим корректировки величин отражаются в бухгалтерском учете как изменения оценочных значений. Причем балансовая стоимость таких объектов НМА на начало отчетного периода (конец периода, предшествующего отчетному) не корректируется;

-

в отношении объектов бухгалтерского учета, которые должны быть признаны в бухгалтерском учете как НМА, но в соответствии с ранее применявшейся учетной политикой учитывались в составе активов других видов, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) переклассифицировать их в НМА, признать в качестве их первоначальной стоимости балансовую стоимость соответствующего объекта бухгалтерского учета на момент его переклассификации и определить оставшийся СПИ, способ начисления амортизации и ликвидационную стоимость объектов НМА. Определенные в связи с этим величины погашения стоимости объектов НМА отражаются в бухгалтерском учете как изменения оценочных значений;

-

в отношении объектов бухгалтерского учета, которые согласно ранее применявшейся учетной политике учитывались в составе НМА, но в соответствии с новым стандартом таковыми не являются, организация должна на начало отчетного периода (конец периода, предшествующего отчетному) списать балансовую стоимость даных объектов в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации объектов в другой вид активов.

Рассматриваем возможность отражения приобретения и передачи неисключительных прав по лицензионному договору на счете 41 «Товары»

Согласно ПБУ 5/01 «Учет материально-производственных запасов» товары, являются частью материально-производственных запасов. На счете 41 в соответствии с инструкцией по применению плана счетов отражаются товарно-материальные ценности, приобретенные в качестве товаров для перепродажи. Этот счет использовать для учета имущественных прав нельзя, т.к. материально-вещественная форма у прав отсутствует.

Рассматриваем положения НК РФ. Согласно статье 38 НК РФ под имуществом понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с ГК РФ. С 01.01.2008 г. в Гражданский Кодекс была введена в действие часть четвертая ГК РФ, которая касается прав на результаты интеллектуальной деятельности. В статье 1227 ГК РФ сделан упор на то, что интеллектуальные права не зависят от права собственности и иных вещных прав на материальный носитель (вещь), которое содержит результат этой интеллектуальной деятельности. Лицензионный договор регулируется статьей 1235 ГК РФ и подразумевает под собой передачу права использования результата интеллектуальной деятельности. Таким образом, результат интеллектуальной деятельности — это услуга.

Кроме этого, рассматривая положения НК РФ, а именно статью 148 НК РФ, можно сделать вывод о том, что передача лицензий относится именно к услугам. Ведь статья 148 НК РФ касается места реализации услуг в целях исчисления НДС. Также с 01.01.2008 г. в перечень операций, не подлежащих налогообложению НДС, был включен подпункт 26 пункта 1 статьи 149 НК РФ, касающийся реализации права на программы базы данных на основании лицензионного договора

Обратите внимание! Обычная купля-продажа товаров будет облагаться НДС

В свое время по этой теме было выпущено несколько писем Минфина, которые подтверждают нашу точку зрения. Письмо Минфина РФ от 21 февраля 2008 г. № 03-07-08/36, Письмо Минфина РФ от 05.03.2008 N 03-07-08/55, Письмо Минфина РФ от 01.04.2008 № 03-07-15/44.

Таким образом, с нашей точки зрения отражать покупку права по лицензионному договору на 41 счете нельзя.

Учет расходов на приобретение программы для ЭВМ

Программы для ЭВМ являются интеллектуальной собственностью, поэтому относятся к объектам авторских прав и могут использоваться как по лицензионном, так и по сублицензионному договору.

Согласно п.1 ст.1259, ст.1261 ГК РФ, программы для ЭВМ относятся к объектам авторских прав и охраняются как литературные произведения, поскольку это интеллектуальная собственность их создателей. Чтобы стать пользователем такой программы, достаточно заключить лицензионный, либо сублицензионный договор.

Сублицензионный договор — термин, давно используемый в деловой практике по отношению к договорам об использовании результатов интеллектуальной деятельности. Правовой основой этого договора является право пользователя передавать полученные от правообладателя права (полностью или частично) третьим лицам при условии письменного разрешения правообладателя. Иными словами, это договор о переуступке прав.

Социальный фонд России

ПФР и ФСС объединились и образовали новую структуру — Социальный фонд России (СФР). Вот что изменилось в работе страхователей после объединения фондов:

- Применяется единая предельная база для исчисления страховых взносов. Её будут ежегодно индексировать, в 2023 году база составляет 1 917 000 рублей.

- Для всех плательщиков применяется единый тариф страховых взносов, который не делится по видам страхования. Новый тариф составляет 30% в пределах единой базы и 15,1% сверх базы. Пониженные тарифы для МСП, IT-компаний и других льготников сохранились.

- За работников на ГПД и большинство временно пребывающих иностранцев теперь нужно платить взносы по тому же тарифу, что и за остальных работников.

- Работники по ГПД теперь имеют право получать больничные и детские пособия. Но только в случае, если в 2022 году за работника заплатили не менее 4 833,72 рублей взносов на ВНиМ.

- В связи с объединением фондов отчётность по персонифицированному учёту и взносам на травматизм тоже изменилась: теперь вместо отчётов 4-ФСС, СЗВ-ТД, СИоЗП (для бюджетников), СЗВ-СТАЖ и ДСВ-3 нужно сдавать единую форму сведений — ЕФС-1.

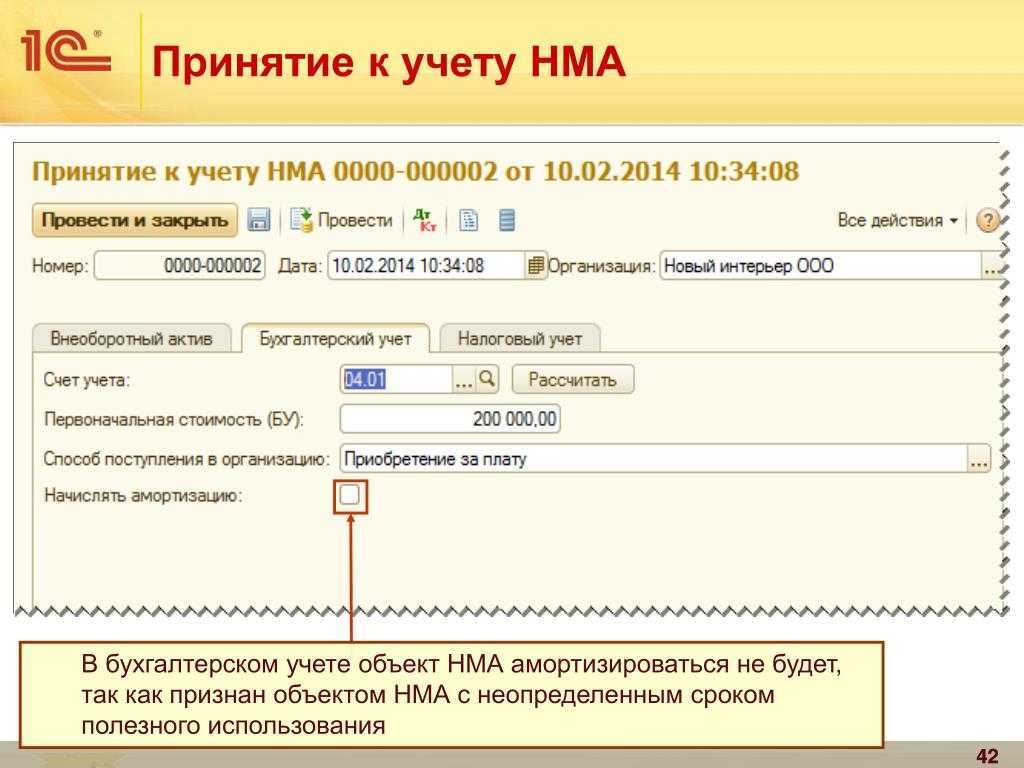

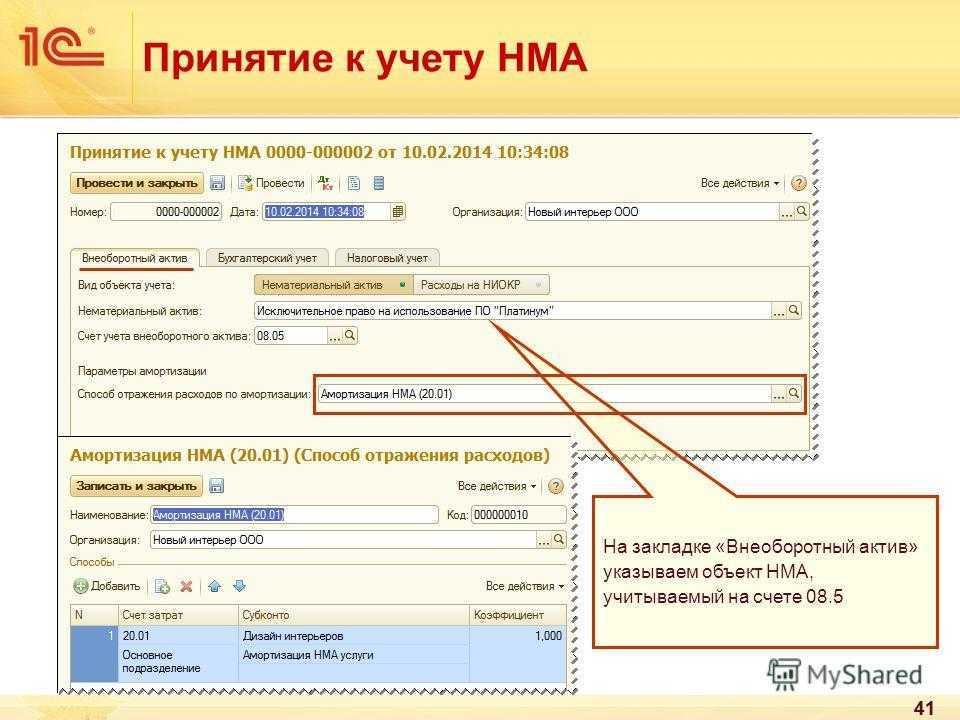

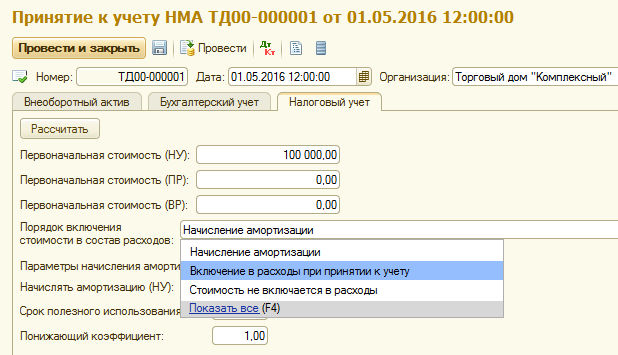

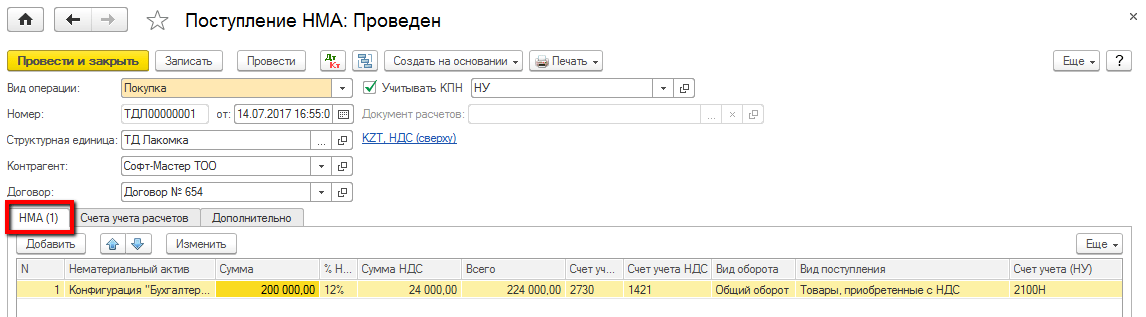

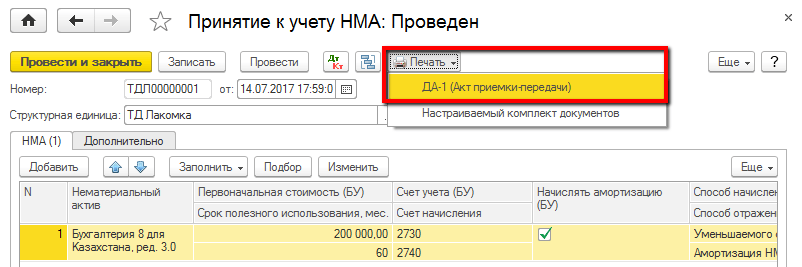

Принятие НМА к учету

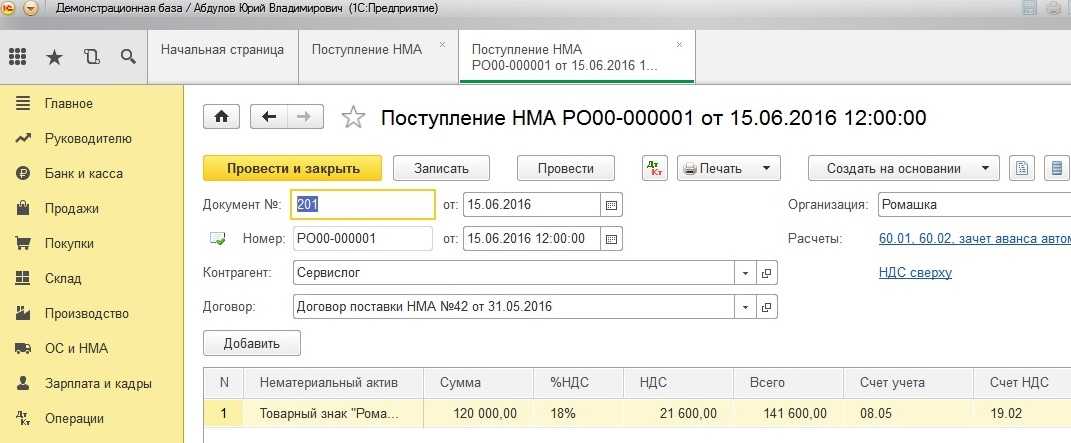

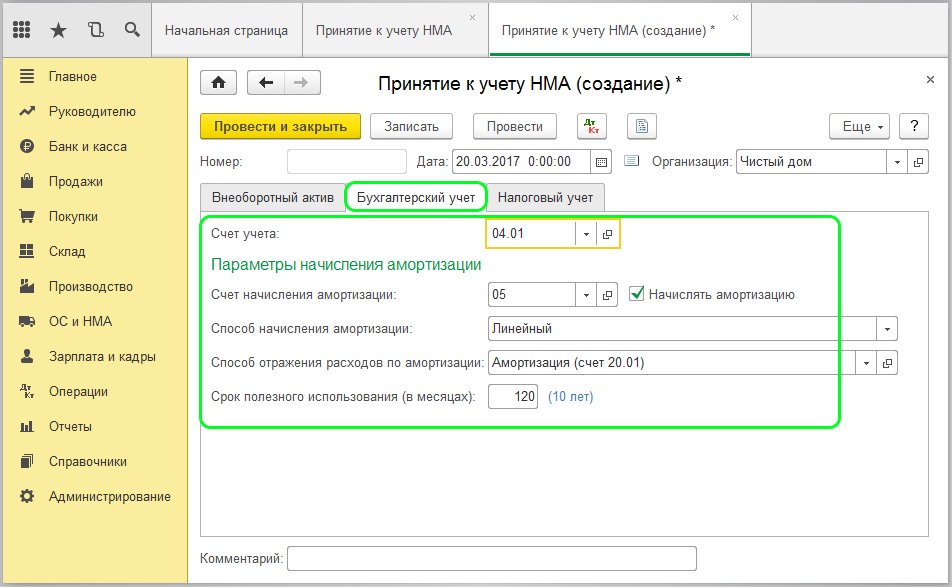

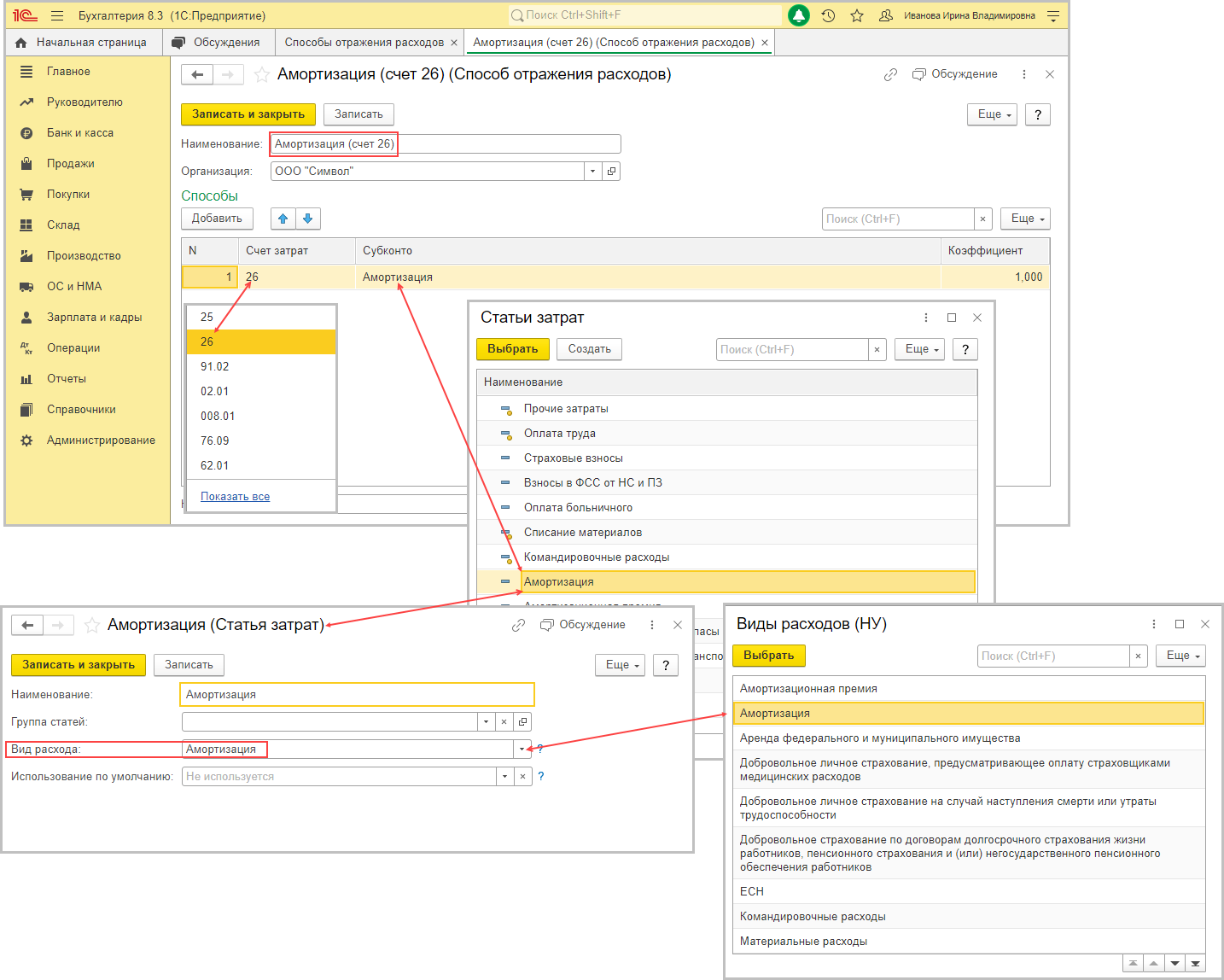

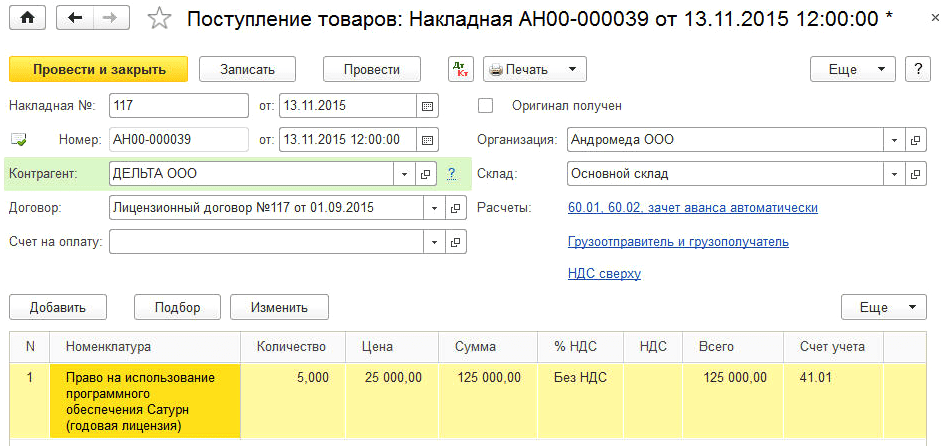

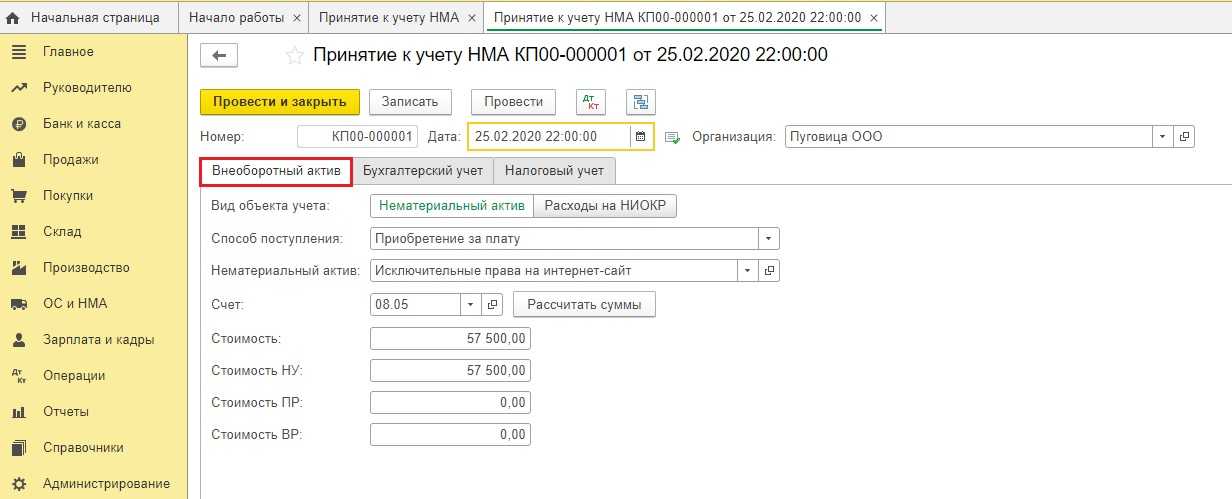

После оформления покупки нематериального актива следует поставить его на учет для дальнейших над ним операций. Для принятия к учету НМА служит одноименный документ «Принятие к учету НМА». Чтобы ввести его, зайдем в меню «ОС и НМА», далее «Принятие к учету НМА», затем кнопка «Создать».

В шапке документа заполняем единственный реквизит – «Организация».

В нижней части документа выбираем нематериальный актив и как будет отражаться амортизация. Выбор происходит из справочника «Способы отражения расходов». Я завел в нем запись с названием «НМА» и указал, что затраты будут относиться на 26 счет:

Вот как выглядит закладка «Внеоборотный актив» после заполнения:

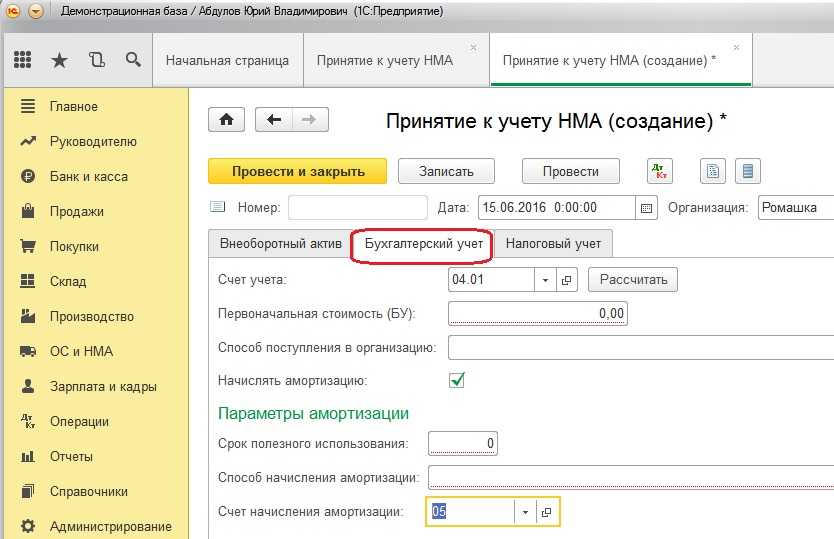

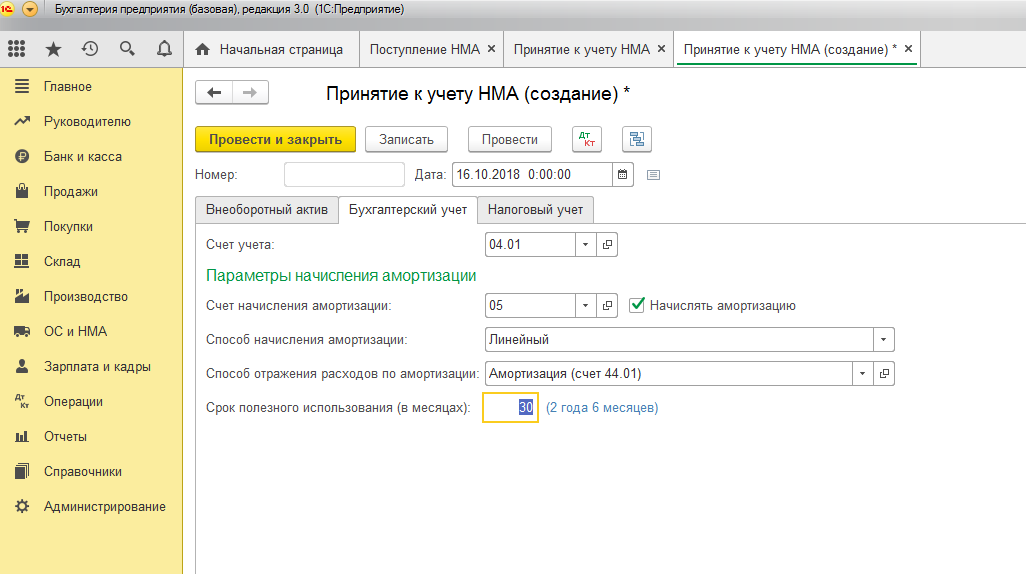

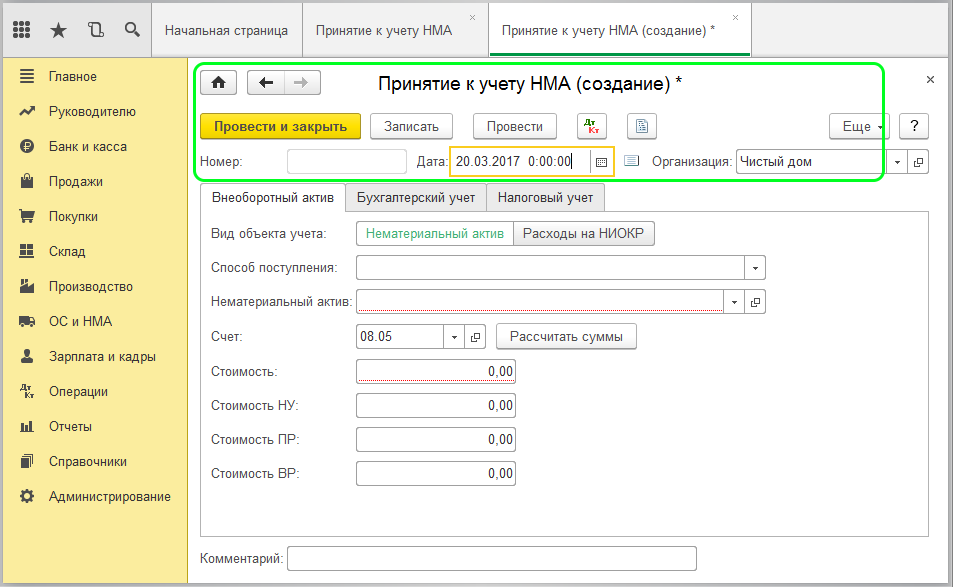

Переходим на закладку «Бухгалтерский учет».

Указываем счет учета – 04.01. Первоначальную стоимость в 1С 8.3 можно ввести вручную, а можно воспользоваться кнопкой «Рассчитать». Способ поступления укажем «Приобретение за плату».

После установки флажок «Начислять амортизацию» нам становится доступна секция с параметрами амортизации.

Укажем, что срок полезного использования 120 месяцев, способ начисления амортизации – линейный, счет начисления – 05:

После проведения документа данные заполненных реквизитов в документе перенесутся в справочник «Нематериальные активы». При любом изменении данных они так же будут меняться и в справочнике.

Закладка «Налоговый учет» практически повторяет закладку «Бухгалтерский учет». Необходимые суммы заполняются так же кнопкой «Рассчитать».

Документ готов, проводим его и смотрим проводки:

Нематериальный актив принят к учету.

Проводки в коммерческих структурах

Операции по появлению у учреждения коммерческого типа исключительного права на пользование новой программой должны быть зафиксированы в бухгалтерском учете комплексом корреспонденций:

- Датой приобретения для отражения суммы понесенных расходов формируется проводка между Д08.5 и К60.

- В момент, когда программа установлена и ею можно начинать пользоваться, создается запись на стоимость ПО с Д04 и К08.5.

- Каждый месяц при начислении амортизационных сумм дебетуется счет 20 (или 26, 44) с одновременным кредитованием счета 05.

Если программа была приобретена по стоимости, не превышающей 40 тысяч рублей, то бухгалтер составляет такой набор проводок:

- При покупке ПО расходы учитываются через корреспонденцию Д08.5 – К60.

- Когда программа вводится в эксплуатацию, дебетуется 04 счет и кредитуется счет 08.5.

- Полная стоимость программного обеспечения в налоговом учете сразу переносится в расходы предприятия записью между Д20 (или 23, 26, 25, 44) и К04.

- В бухгалтерском учете будет начисляться амортизация, для этого предназначена корреспонденция Д20 (или 23, 26, 25, 44) – К05.

Если учреждение купило программное обеспечение и получило на него неисключительные права, то:

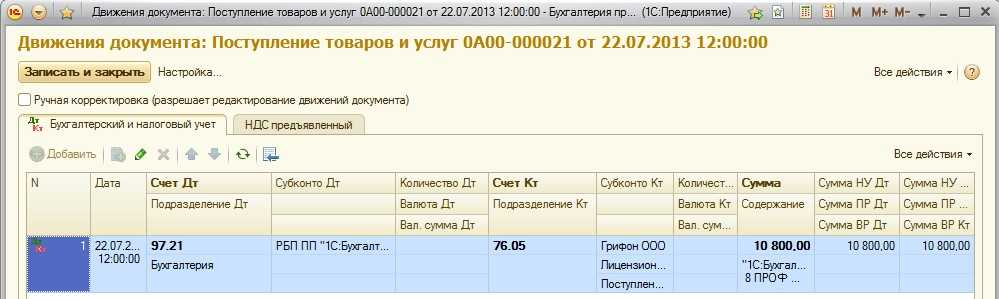

- при осуществлении разового платежа в момент приобретения ПО дебетуется счет 97, по кредиту записывается 60 счет;

- лицензия на ПО учитывается дебетовым оборотом по забалансовому счету 012;

- ежемесячно часть понесенных затрат переводится на расходы предстоящих периодов проводкой Д20 (или 23, 26, 25, 44) – К97.

ВАЖНЫЙ НЮАНС! Законодательно запрещено пользоваться нелегальными версиями программного обеспечения. За применение в работе пиратских программ предусмотрено наказание нормами гражданского и уголовного права в ст. 1252 ГК РФ и ст. 146 УК РФ.

При проведении процедуры обновления программного продукта или осуществлении специализированного обслуживания затрачиваемые на это деньги показываются по дебету 20 (25, 23, 44, 26) и кредиту 60 счета.

Вести бухгалтерию самостоятельно или передать на аутсорсинг

Самостоятельное ведение бухгалтерского учета индивидуальным предпринимателем имеет важное преимущество – вы всегда знаете финансовое состояние предприятия. Но правильный бухучет отнимает много времени и требует знаний

Если не знаете, как вести бухгалтерию ИП самостоятельно, то наймите профессионального сотрудника или передайте на аутсорсинг. Штатный бухгалтер для ИП – риск штрафов из-за некомпетентности, которые придется платить самому. Знания и профессионализм при приеме на работу проверить сложно. Бухгалтерское сопровождение ИП в специализированных компаниях надежней:

- бухучетом и его правовыми принципами занимается несколько специалистов – опытные бухгалтеры, юристы, аудиторы;

- за ошибки, их последствия договором предусматривается материальная ответственность;

- консультации по любым вопросам бизнеса.

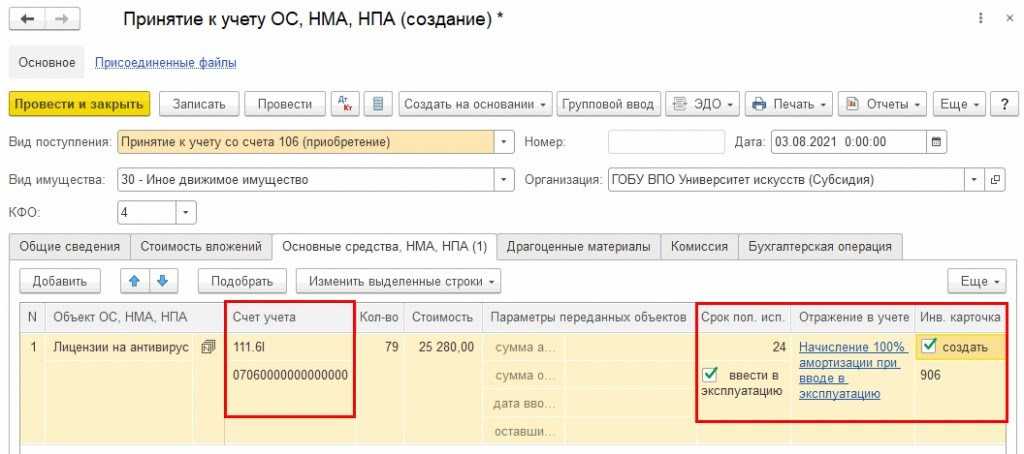

Учет программных продуктов в государственных (муниципальных) учреждениях

Порядок отражения программных продуктов зависит от типа государственного (муниципального) учреждения и от вида прав. Рассмотрим ситуацию, когда государственные (муниципальные) учреждения приобретают неисключительные права на программный продукт.

В большинстве государственных (муниципальных) учреждений используются программные продукты. Согласно статье 1261 Гражданского кодекса программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения. Согласно Указаниям о порядке применения бюджетной классификации, утвержденным приказом Минфина России от 28 декабря 2010 г. N 190н, приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение осуществляется по подстатье 226 «Прочие работы, услуги» КОСГУ.

Информация по операциям, связанным с приобретением неисключительных прав на программные продукты, отражается не только на балансовых счетах плана счетов, но и на забалансовом счете. Нематериальные активы, полученные в пользование учреждением (лицензиатом), учитываются на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре (п.66 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. N 157н (далее — Инструкция N 157н)).

Учет нематериальных активов

Все фактические расходы при создании НМА формируют первоначальную стоимость.

Отдельный субсчет для строительства в плане счетов

План счетов в 1С 8.3 находится в разделе Главное – План счетов – Создать:

В новом субсчёте нужно обязательно указать:

- Код счета;

- Вид счета – активный;

- Установить галочку «Налоговый»;

- Указать виды субконто – Нематериальные активы, Статьи затрат, Способы строительства.

Зарплата в составе расходов на строительство НМА

Для занесения расходов на зарплату в первоначальную стоимость актива необходимо затраты на неё относить на новый субсчет. Для этого в способах учёта зарплаты необходимо указать субсчет и заполнить его аналитику. Зарплата и кадры – Настройки зарплаты – Способы учёта зарплаты:

Далее необходимо в начислениях указать способ отражения Создание НМА:

При начислении зарплаты необходимые проводки на счёт 08.13 будут сформированы автоматически:

Учёт дополнительных расходов

Для отражения в первоначальной стоимости всех дополнительных расходов, например оказанные услуги и тому подобное, необходимо занести документ Поступление (акт, накладная) – Покупки:

В зависимости от категории дополнительных расходов выбираем в списке соответствующий пункт. Например, услуги.

- Для отнесения затрат на первоначальную стоимость актива, в созданном документе Поступление необходимо указать счёт учёта затрат и его аналитику;

- Для занесения счёт-фактуры необходимо заполнить данные входящей счёт-фактуры и воспользоваться кнопкой Зарегистрировать.