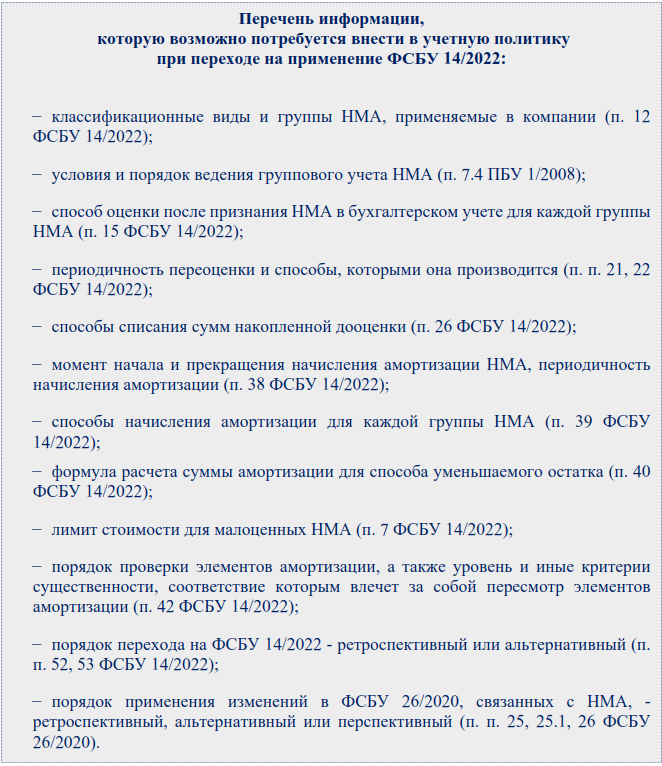

Стоимость и переоценка НМА

В части стоимости произошло сразу несколько важных изменений:

-

Теперь можно определять лимит стоимости НМА и не применять новый ФСБУ к активам стоимостью меньше лимита. В старом стандарте запрещалось устанавливать лимит актива — к учёту принимались все НМА независимо от их стоимости.

-

В новом стандарте не указан точный список расходов, которые учитываются при формировании первоначальной стоимости актива. При этом теперь можно разделить затраты на несколько активов так, как хочет сама компания. В старом ПБУ такая возможность не предусматривалась.

-

Теперь можно увеличивать первоначальную стоимость объекта на сумму его улучшения и модернизации. Ранее менять стоимость НМА можно было только в случае переоценки или обесценивания актива.

-

В ФСБУ 14/2022 стала обязательной проверка актива на обесценивание для всех компаний, кроме упрощенцев. По старому стандарту можно было проводить проверку по желанию.

-

Списание НМА

Признание объекта НМА

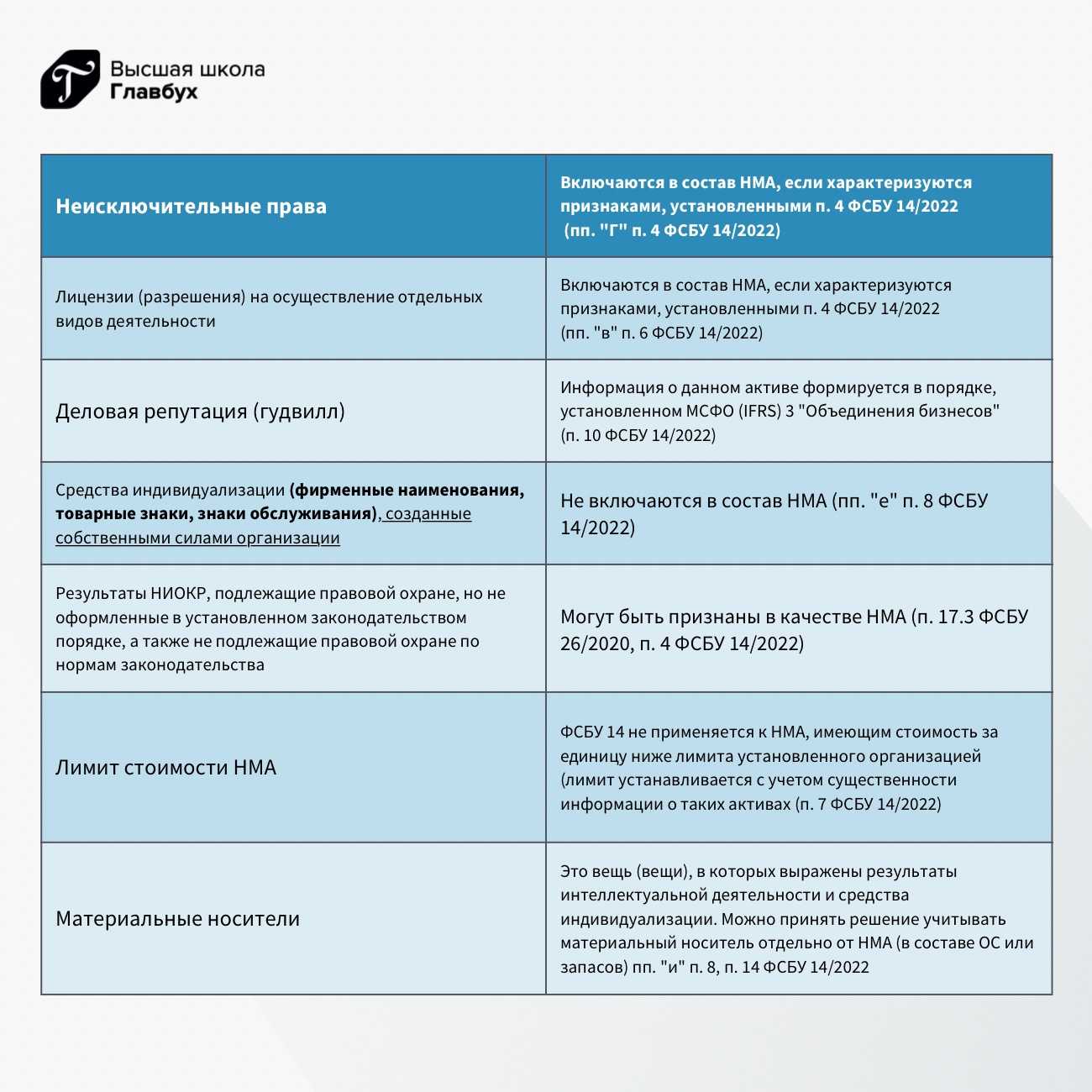

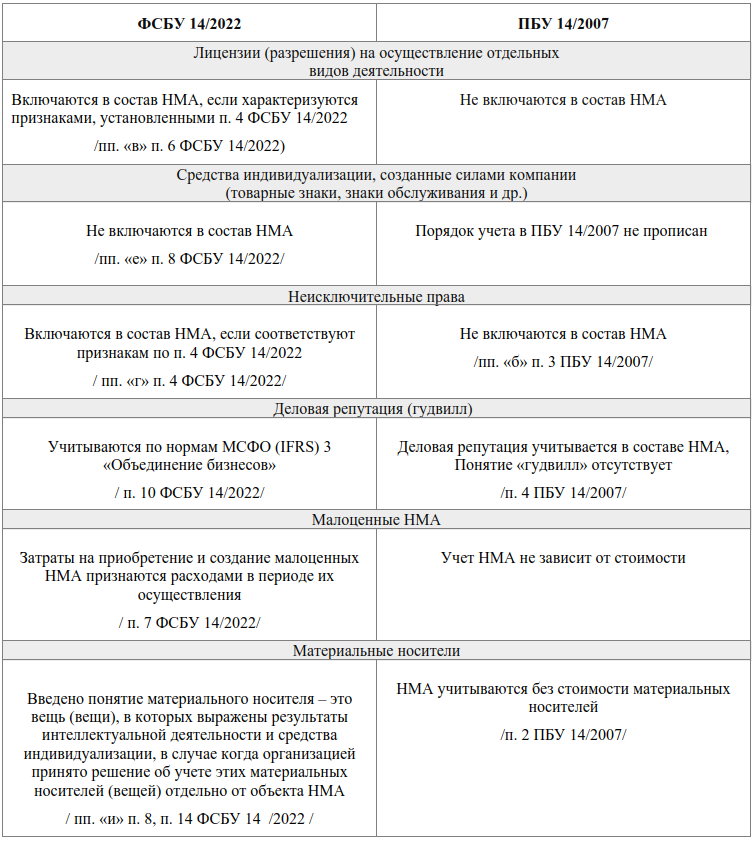

Одно из главных изменений в части признания объекта НМА — это утверждение лицензий в качестве нематериального актива. В ПБУ 14/2007 лицензии не рассматривались как НМА, теперь же их можно учитывать как нематериальные активы.

Также утверждён порядок признания актива, который находится в совместной собственности (). Теперь если право собственности на актив есть у нескольких компаний, то актив учитывается как НМА в каждой из них. Если же актив принадлежит и компании, и физическому лицу, то такой актив учитывается как НМА компании.

Помимо этого новый стандарт теперь применяется и к физическим носителям, на которых размещён нематериальный актив. Такие носители можно учитывать как в составе НМА, так и отдельно — как основное средство или запасы ().

Все различия ПБУ 14/2007 и ФСБУ 14/2022: сравнительная таблица

|

Составляющие учёта |

ПБУ 14/2007 |

ФСБУ 14/2022 |

|---|---|---|

| Признание лицензий как НМА | Не рассматривает лицензии как НМА | Не запрещает признавать лицензии как НМА |

| Учёт НМА в совместной собственности | Не предусмотрен |

Утверждён:

Если право собственности есть у нескольких компаний, актив учитывается как НМА в каждой из них. Если право собственности есть у компании и физлица, актив так же признаётся НМА компании |

| Учёт физических носителей | Не применяется к физическим носителям | Предусматривает учёт физических носителей вместе с НМА либо как основное средство или запасы |

| Лимит стоимости НМА | Лимит не устанавливается, все НМА принимаются к учёту в независимости от их стоимости | Можно определить лимит стоимости НМА и не учитывать объекты стоимостью меньше установленного лимита |

| Учёт расходов в первоначальной стоимости актива | Утверждён конкретный список расходов, которые учитываются в первоначальной стоимости актива | Фиксированный список расходов не указан, можно ориентироваться на список учитываемых расходов для основных средств |

| Повышение стоимости актива в связи с его модернизацией | Не предусмотрено | Утверждено |

| Проверка на обесценивание НМА | Проводится по желанию | Обязательна для всех, кроме упрощенцев (СМП, НКО, компаний-участников проекта «Сколково») |

| Факторы и элементы амортизации | Утвержден перечень факторов, влияющих на амортизацию. Нет понятия «элементов амортизации» |

Открытый перечень факторов, влияющих на амортизацию.

|

| Дата начала начисления амортизации | С 1-го числа месяца, следующего за признанием объекта НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

| Дата прекращения начисления амортизации | С 1-го числа месяца, следующего за списанием НМА |

Есть два варианта:

Автоматически применяется второй вариант, если иное не закреплено в учётной политике компании |

Вести учёт НМА по новому ФСБУ просто и удобно в 1С: Бухгалтерии. Учитывайте объекты как НМА, проводите переоценку стоимости актива, начисляйте амортизацию и списывайте объекты после окончания срока их использования.

В 1С: Бухгалтерии новый ФСБУ поддерживается с 21.12.23 и уже доступен всем пользователям конфигурации. Подробнее о переходе на ФСБУ 14/2022 читайте в нашей инструкции.