Переходим на вкладку “Бухучёт”.

Указываем счёт, на котором будет вестись учёт ОС.

В строке “Счёт начисления амортизации” указываем счёт, на который планируется начисляться амортизация. Устанавливаем флажок “Начислять амортизацию”.

В строке “Способ начисления амортизации” выбираем линейный способ (по кнопке “Выбрать из списка”).

Заполняем строку “Срок полезного использования” и при необходимости (сезонное производство) — “График амортизации по году”.

В строке “Способ отражения расходов по амортизации” по кнопке “Выбрать из списка” выбираем справочник “Способы отражения расходов”. Указываем из него нужный нам способ или создаём новый (по кнопке “Создать”). Формирование всех последующих проводок будет производится по выбранному вами способу.

Амортизация основных средств

Проведение операций, связанных с расчетом величины амортизации осуществляется с использованием помощника закрытия месяца. Проводится такая процедура на ежемесячной основе, по результатам отчетного периода.

Доступ к помощнику осуществляется через меню «Операции» — «Закрытие месяца». В окне помощника указывается организация и интересующий временной интервал. После чего программа все выполнит самостоятельно, а пользователю останется только выполнять указания машины. При правильности выполнении операций результатом станет появление документа «Амортизация и износ основных средств».

Проводки по амортизации будут следующими:

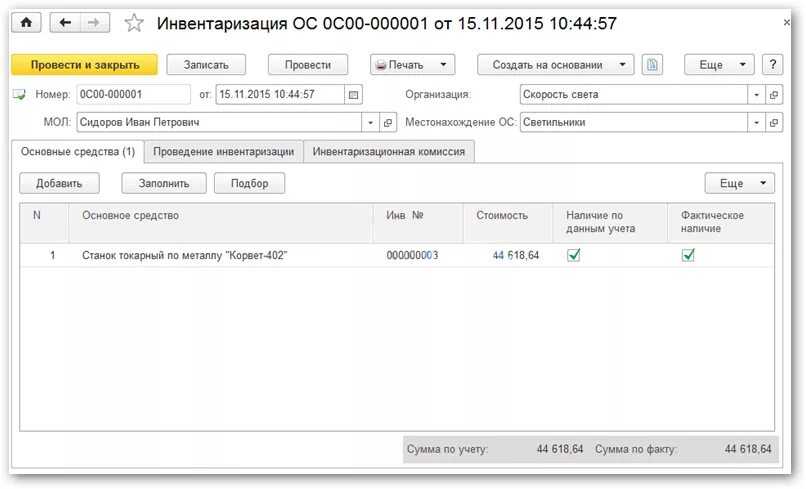

Величина рассчитанной амортизации составила 731,45 рубля. Проверка правильности расчета осуществляется делением первоначальной стоимости на эксплуатационный период. В рассматриваемом случае 44.618,64 начальной цены делится 61 месяц. Получается 731,45 рубля. Расчет произведен верно.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

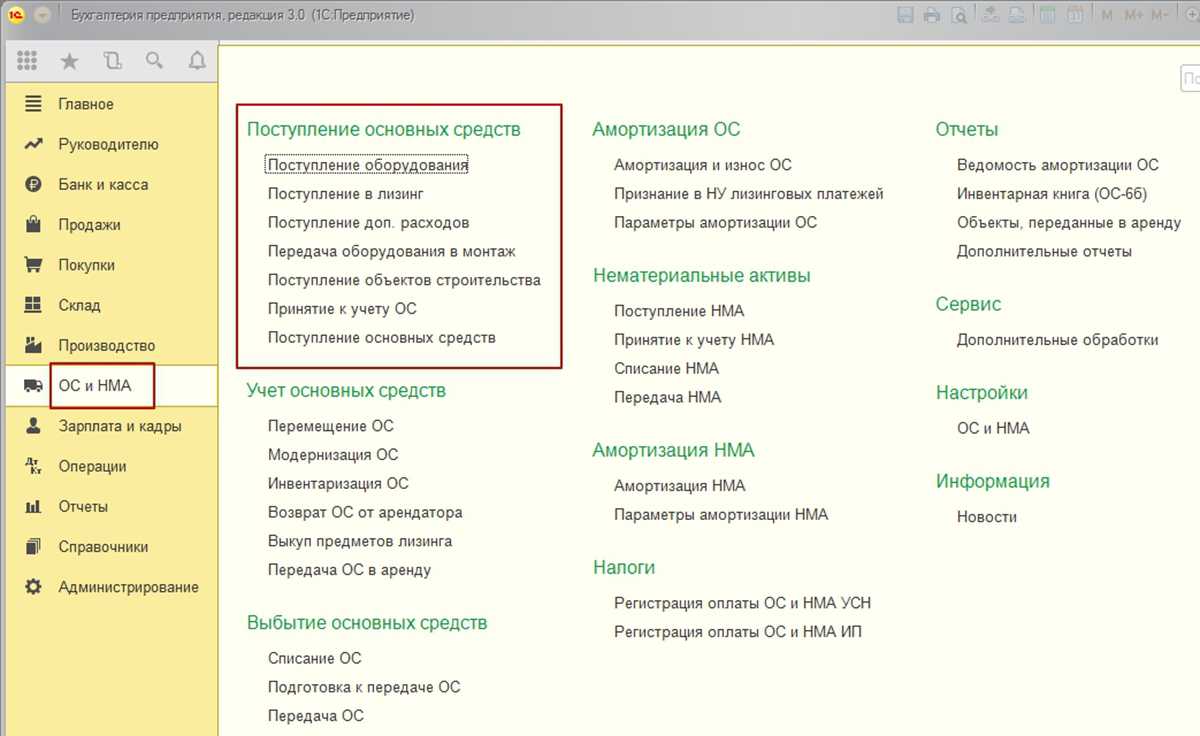

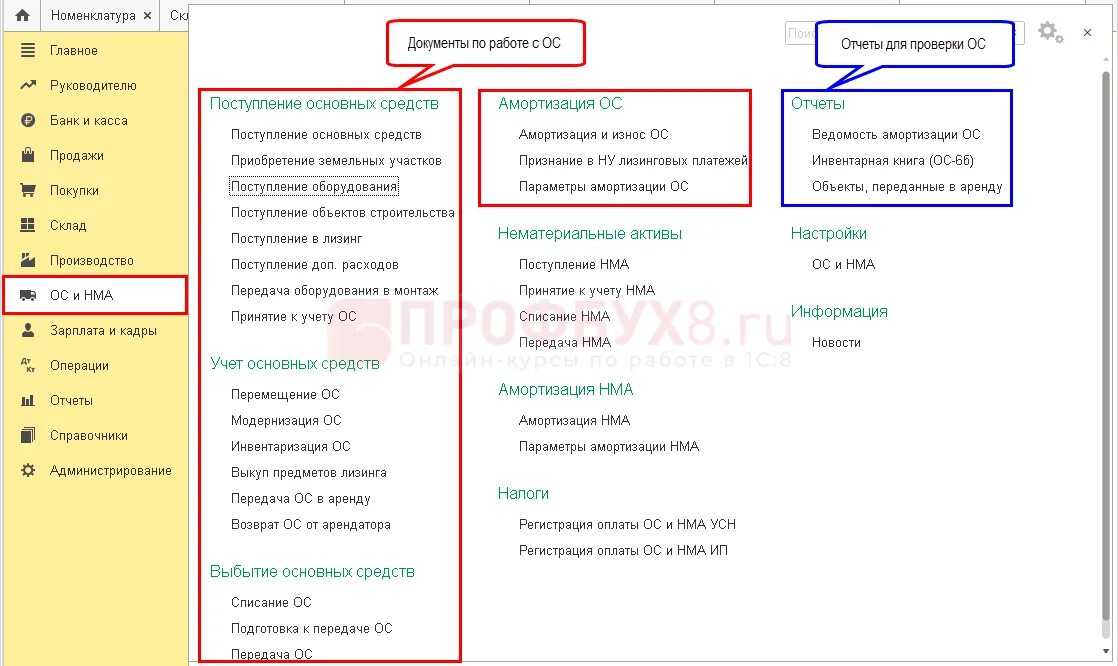

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

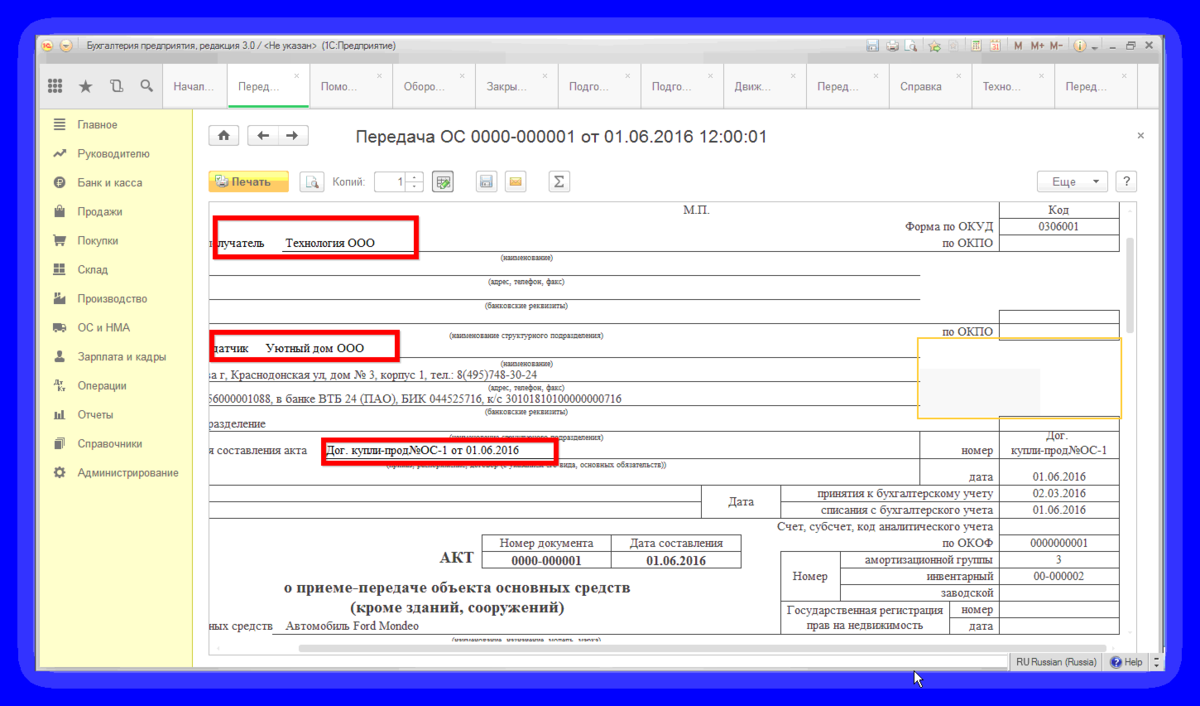

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

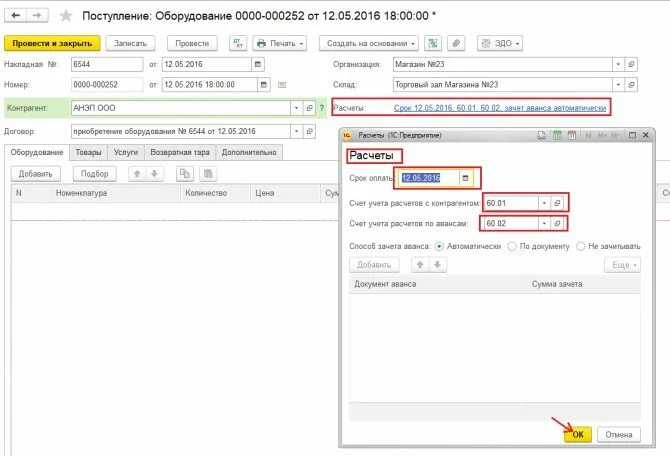

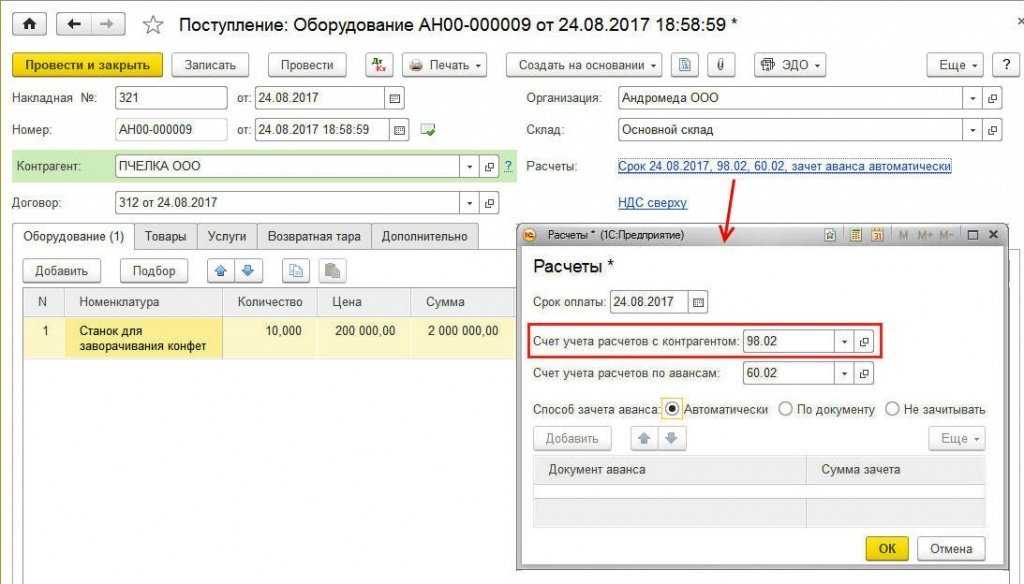

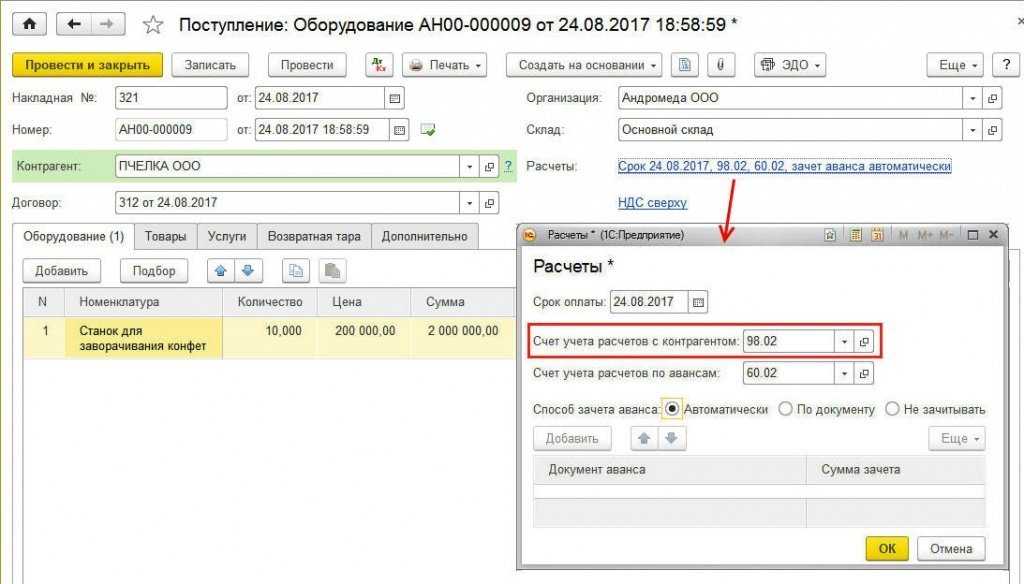

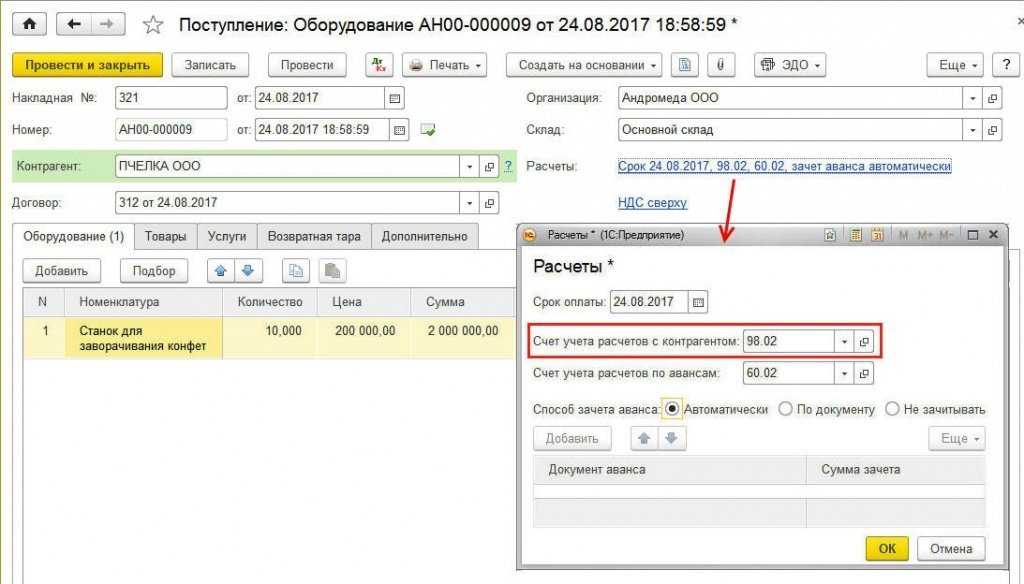

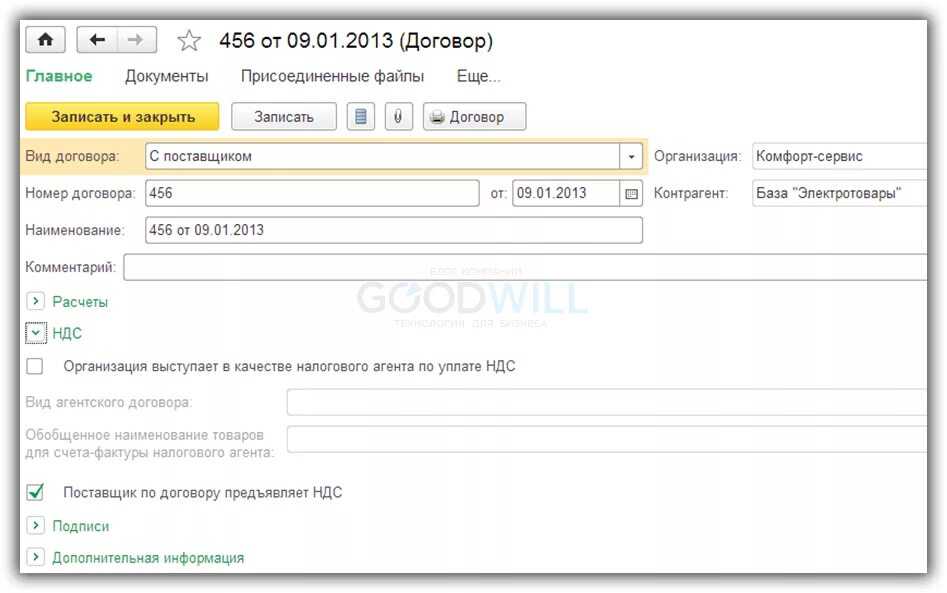

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

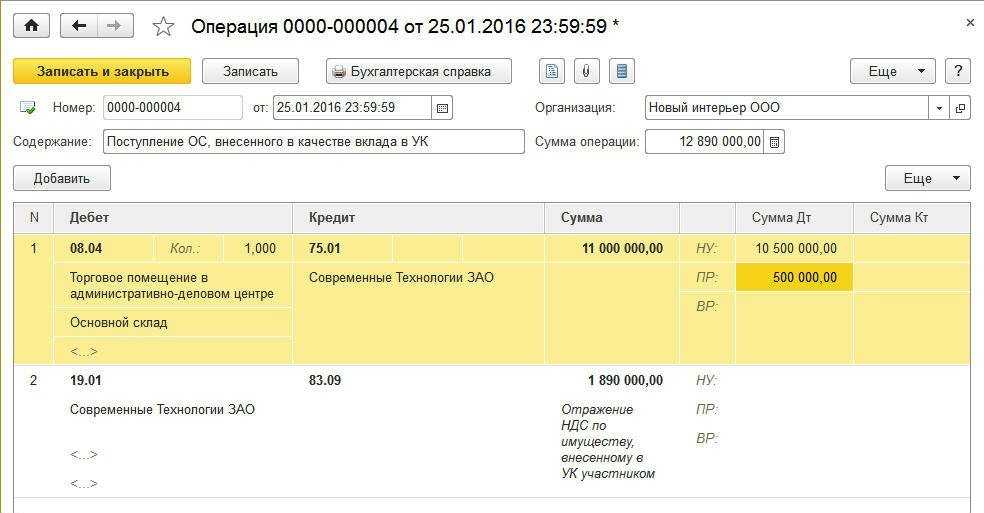

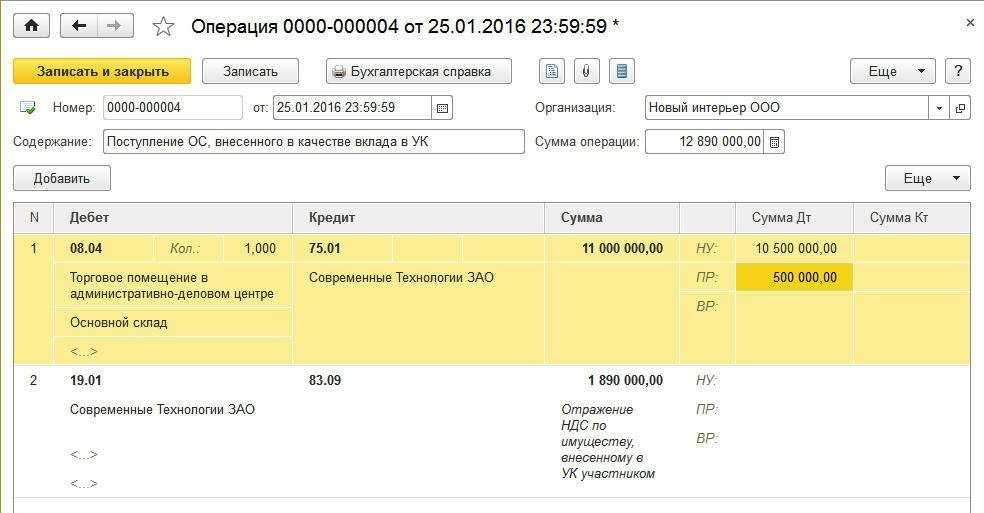

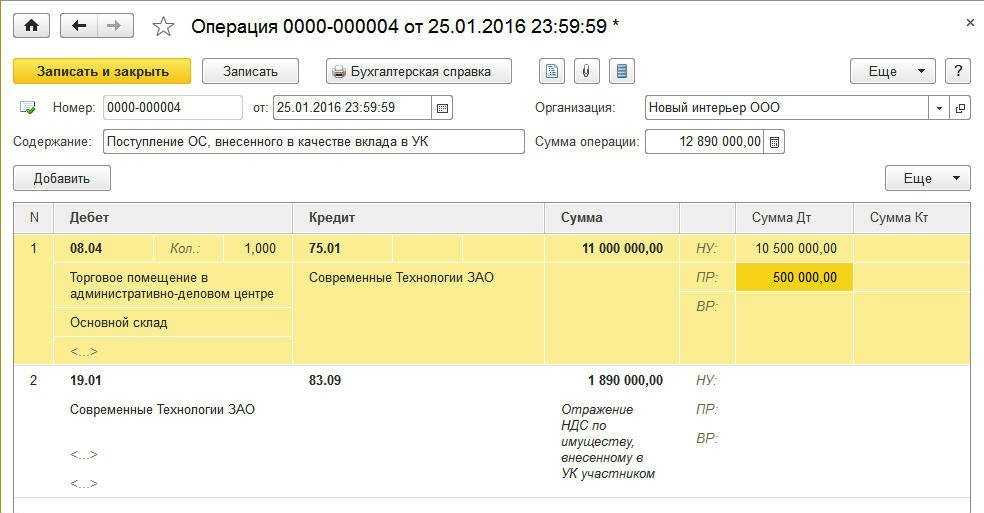

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА

.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная)

с видом операции Оборудование

позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом

, указанным в форме Расчеты

, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала

(раздел Операции

); - 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты

.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция

(Операции — Операции, введенные вручную

) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС

, Изменение состояния ОС

, Изменение параметров амортизации ОС

и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет)

, Первоначальные сведения ОС (бухгалтерский учет)

, Первоначальные сведения ОС (налоговый учет)

и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт

(Показать проводки и другие движения документа

), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом

(раздел Отчеты

)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос .

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование;

- документ Принятие к учету ОС.

Рассмотрим особенности их заполнения и проведения.

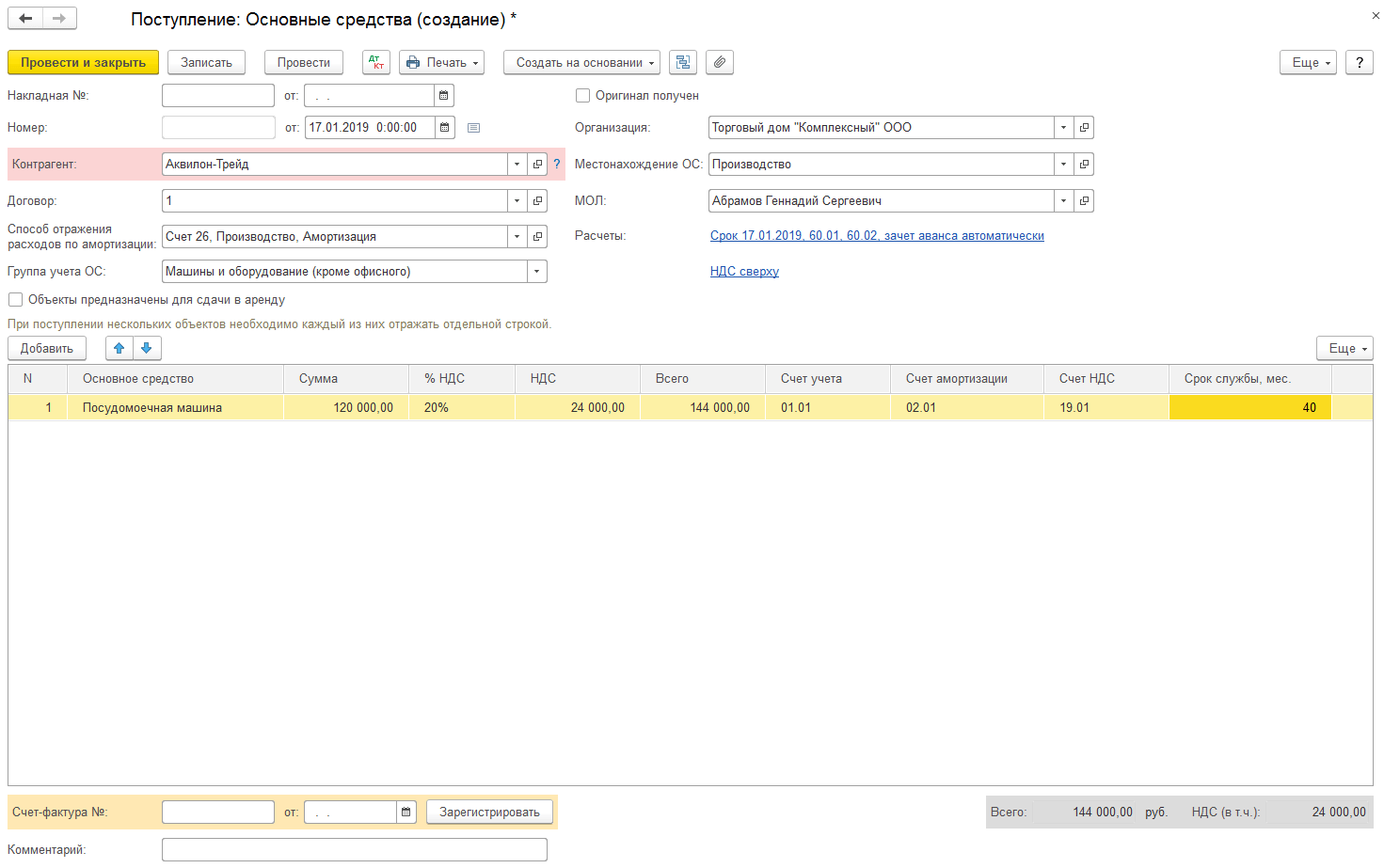

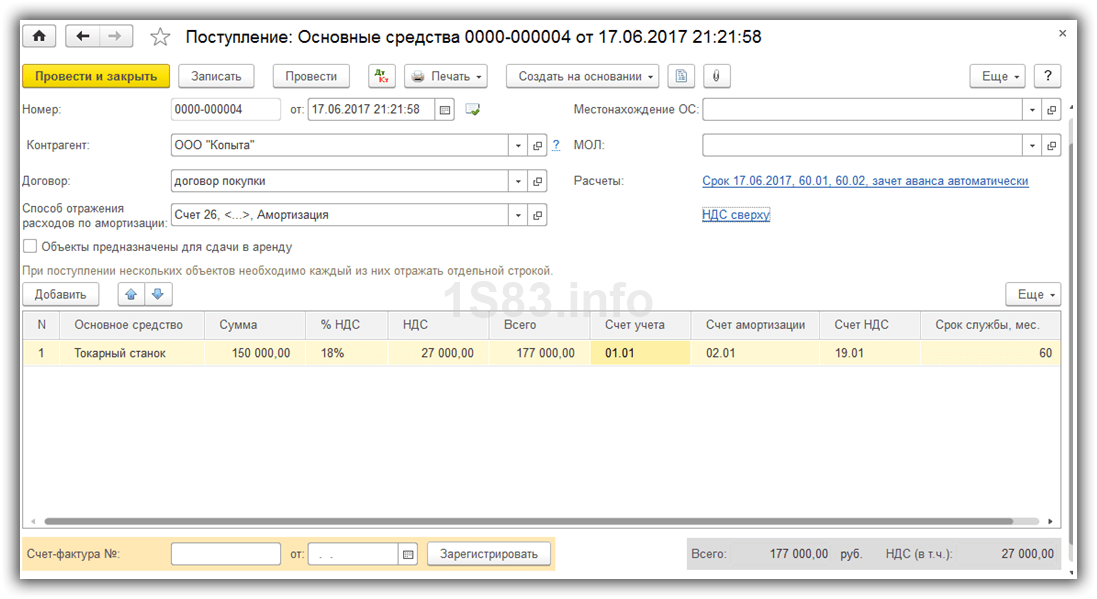

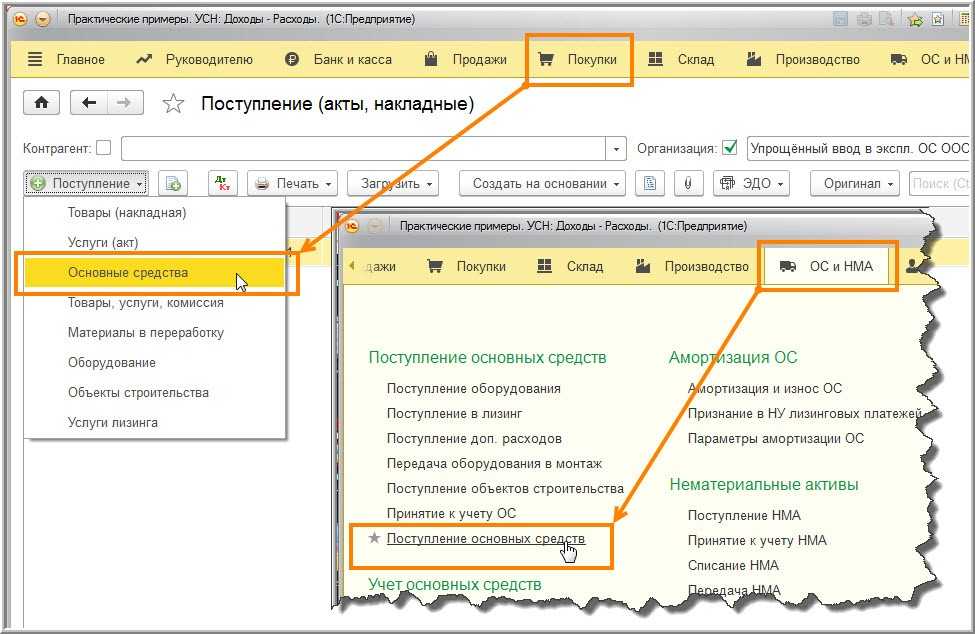

Документ Поступление (акт, накладная) вид операции Оборудование

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры. Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

Для включения дополнительных затрат в первоначальную стоимость ОС, например, транспортно-заготовительных расходов, расходов на пошлину в связи с государственной регистрацией или таможенных расходов, необходимо оформить дополнительные документы (Поступление доп. расходов, Операция, введенная вручную, ГТД по импорту).

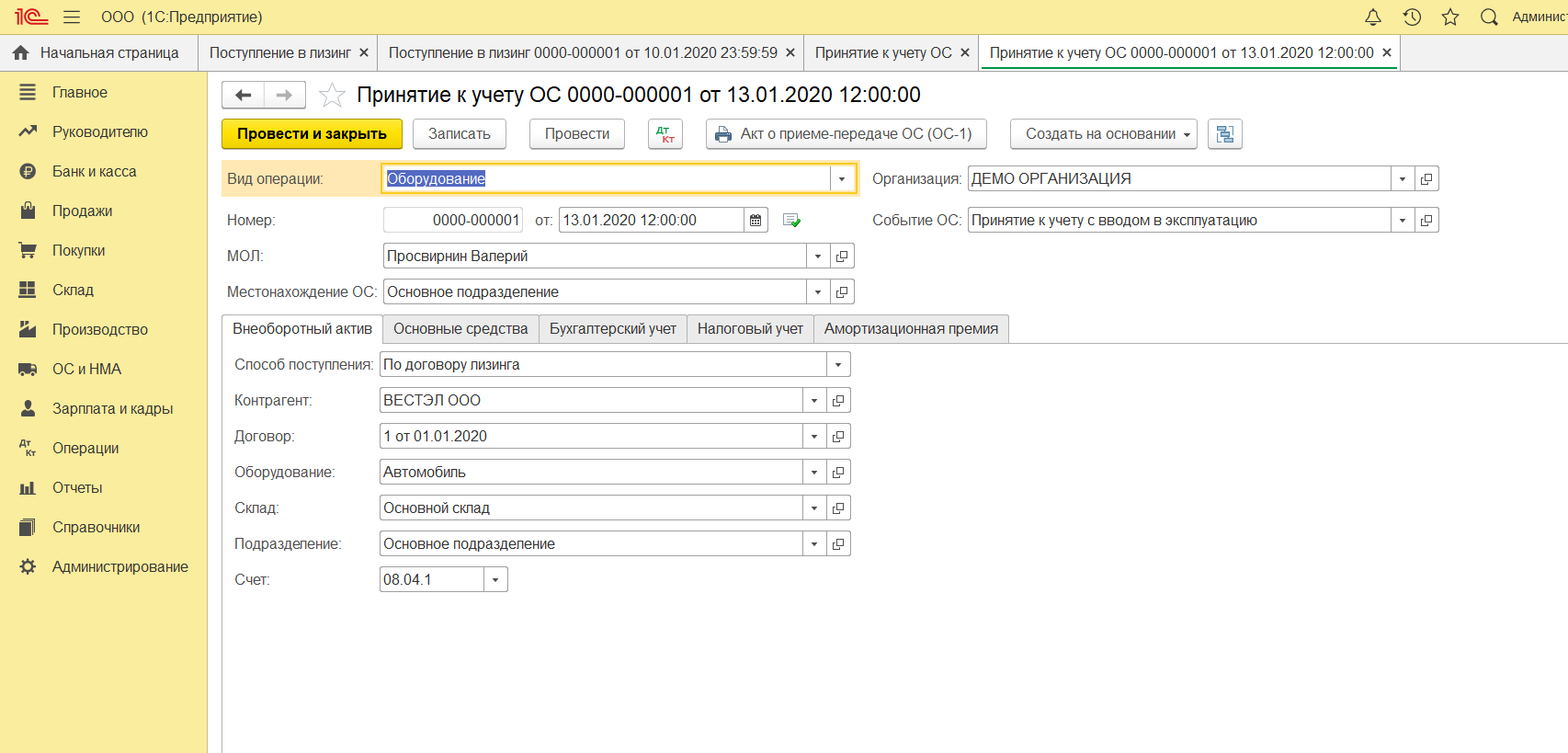

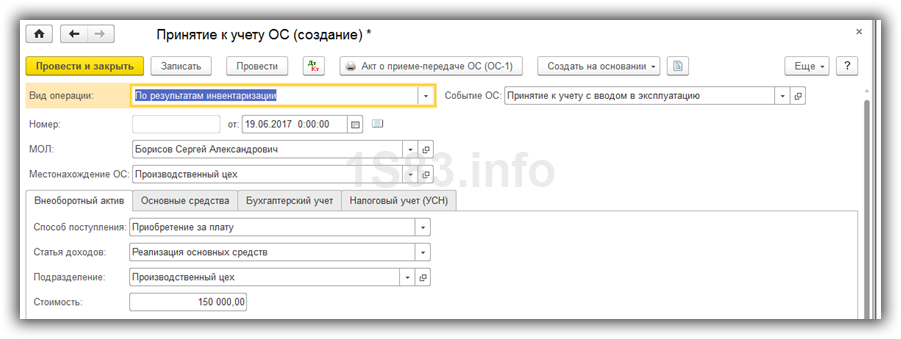

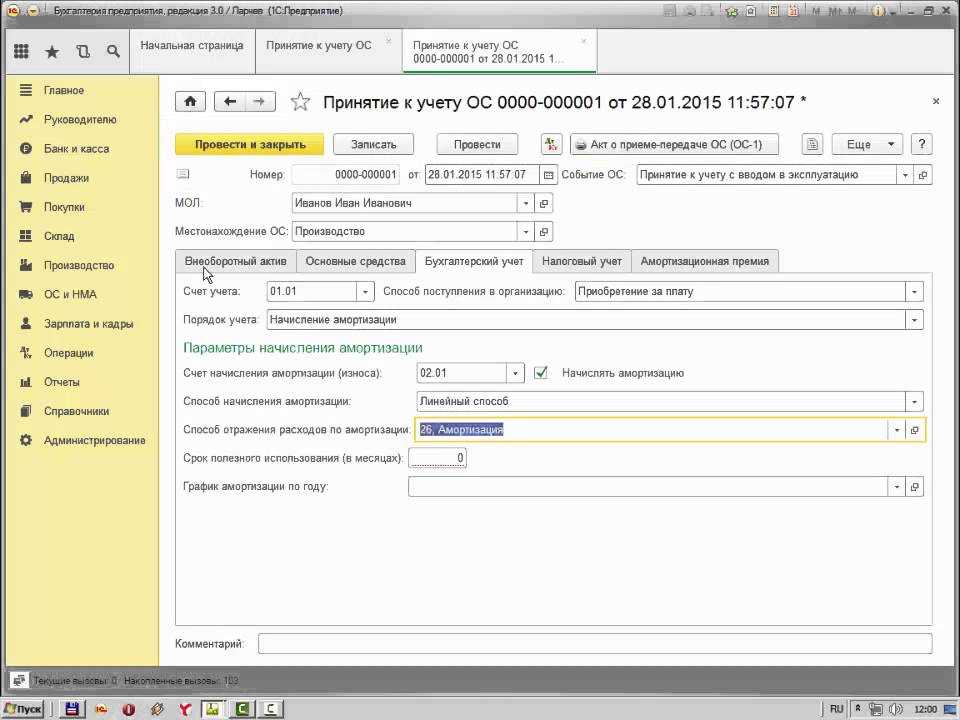

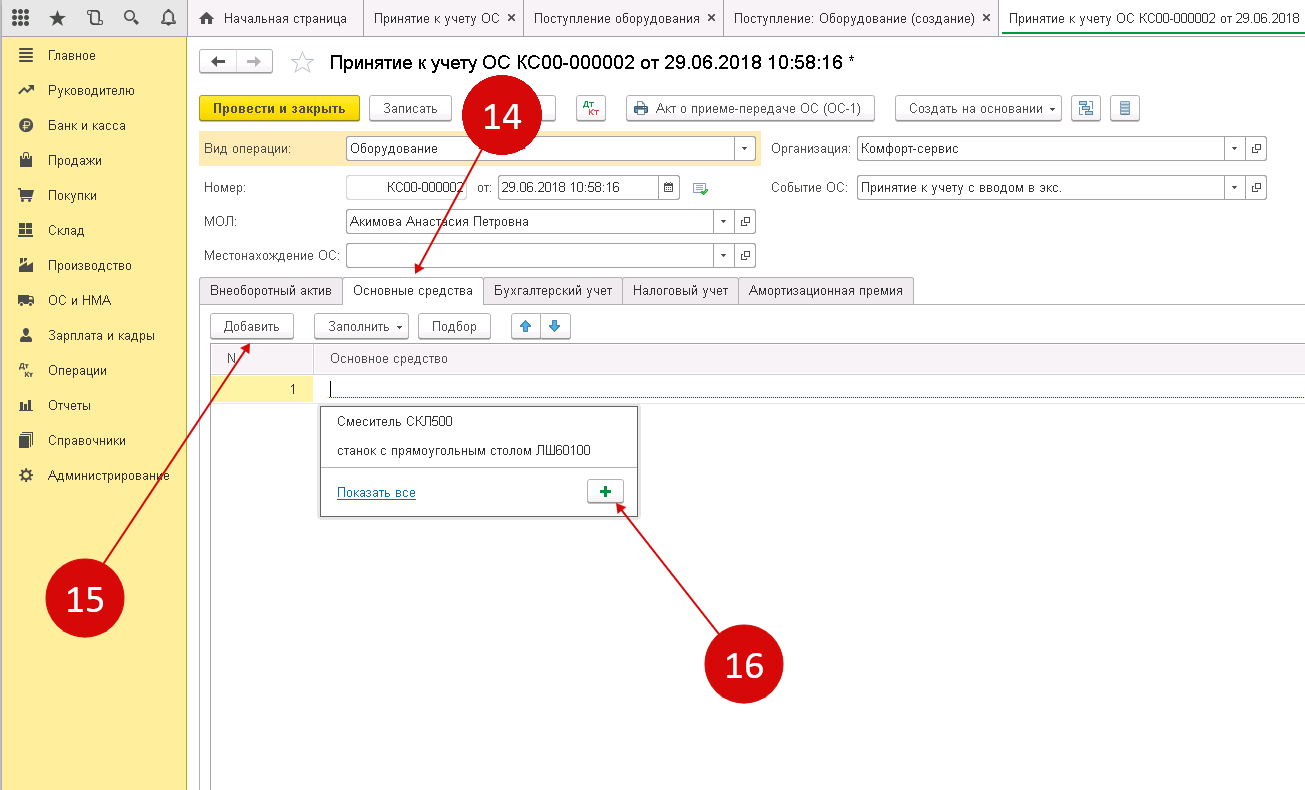

Документ Принятие к учету ОС

Создать можно в разделе:

ОС и НМА – Поступление основных средств – Принятие к учету ОС.

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Оборудование – внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Основной склад – место хранения оприходованного объекта;

- Счет – счет учета затрат, на котором формируется первоначальная стоимость объекта.

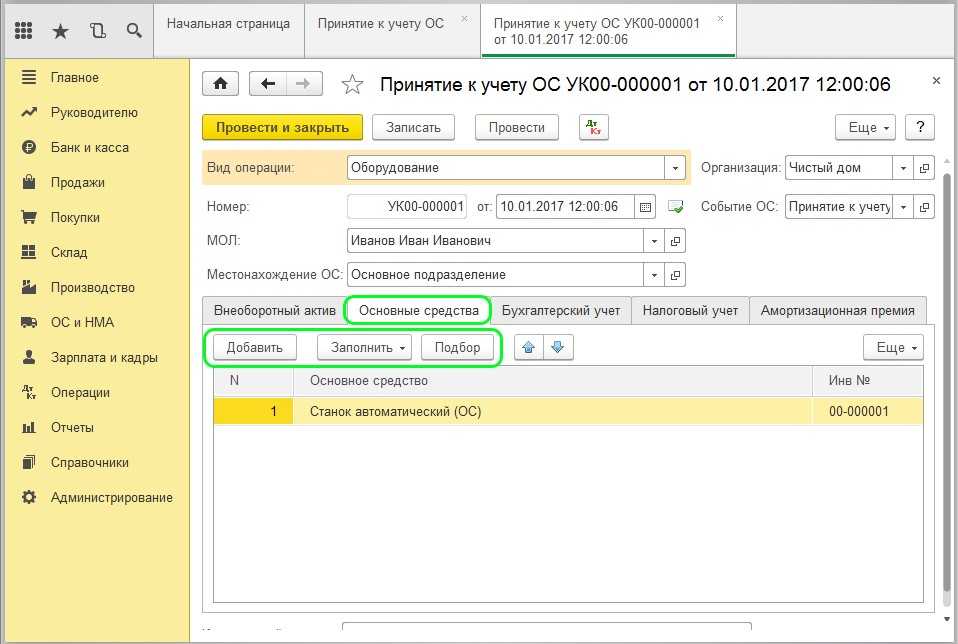

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

Параметры начисления амортизации, погашения стоимости объектов указываются на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет указывается:

- Счет учета – счет учета вводимого в эксплуатацию ОС;

-

Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации указываются параметры ее начисления.

На вкладке Налоговый учет необходимо выбрать Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации – выбирается для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету – выбирается для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы – выбирается для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Также для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию, параметры которой задаются на отдельной вкладке Амортизационная премия. PDF

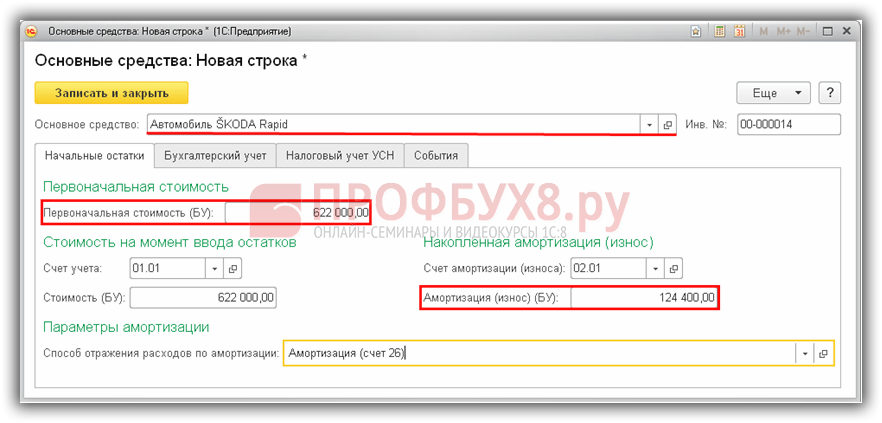

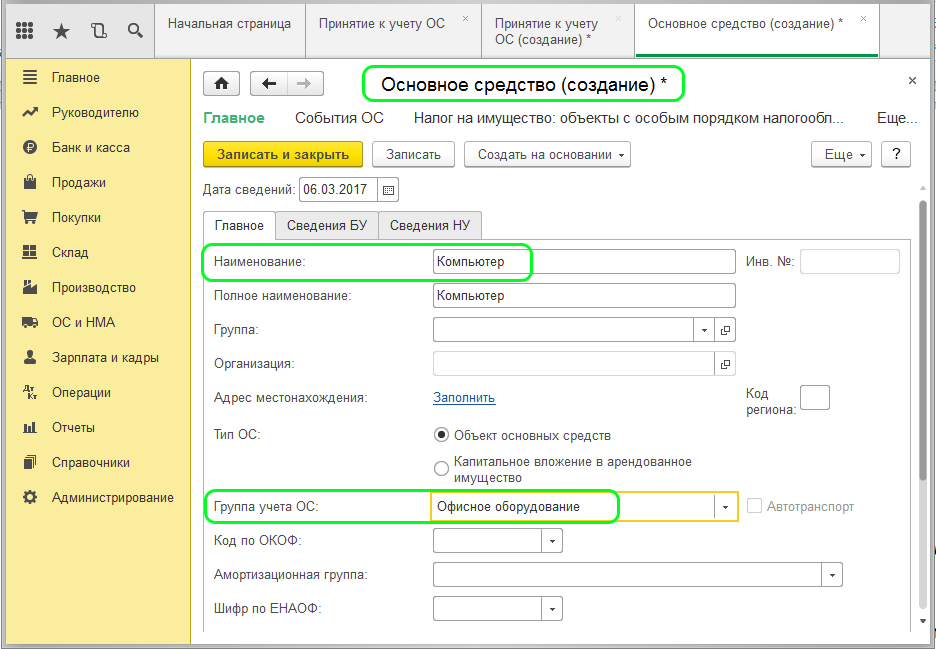

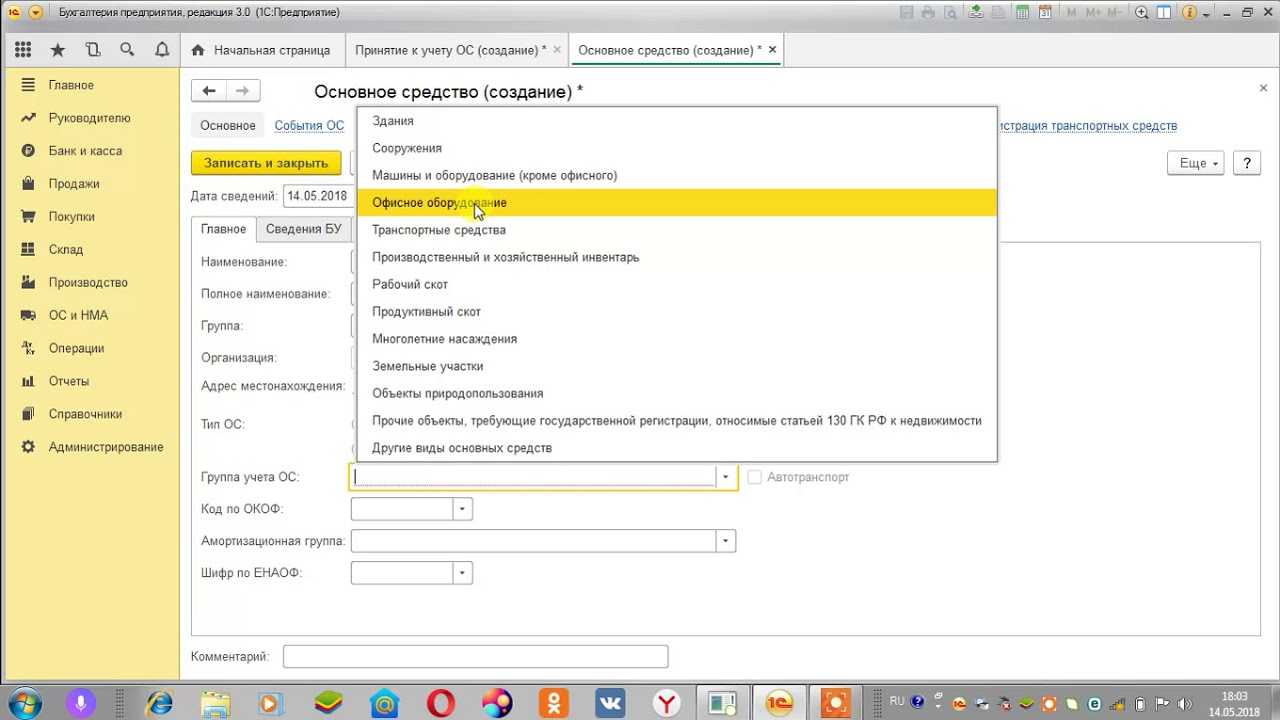

Справочник «Основные средства»

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства

(раз-

дел Справочники — ОС и НМА — Основные средства

). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства

(карточка ОС) оптимизирована и содержит закладки: Главное

, Сведения БУ

, Сведения НУ

, а также Амортизация БУ

и Амортизация НУ

, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное

(сюда вынесена и группа реквизитов Сведения для инвентарной карточки

), а остальные закладки заполняются в программе автоматически.

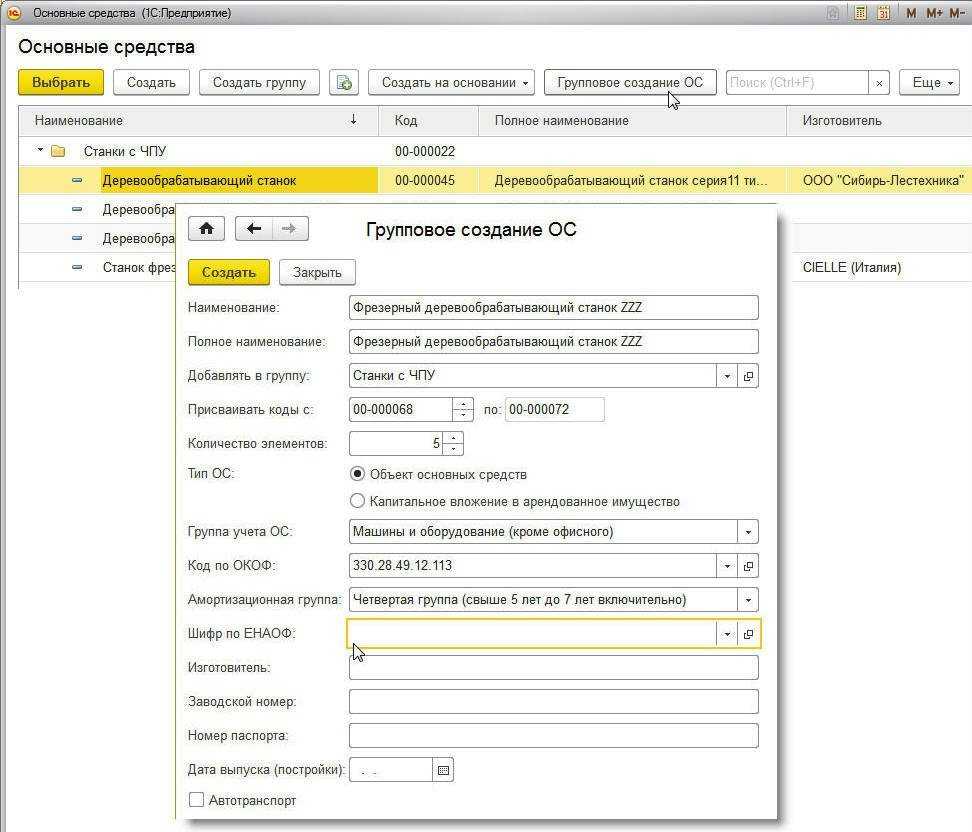

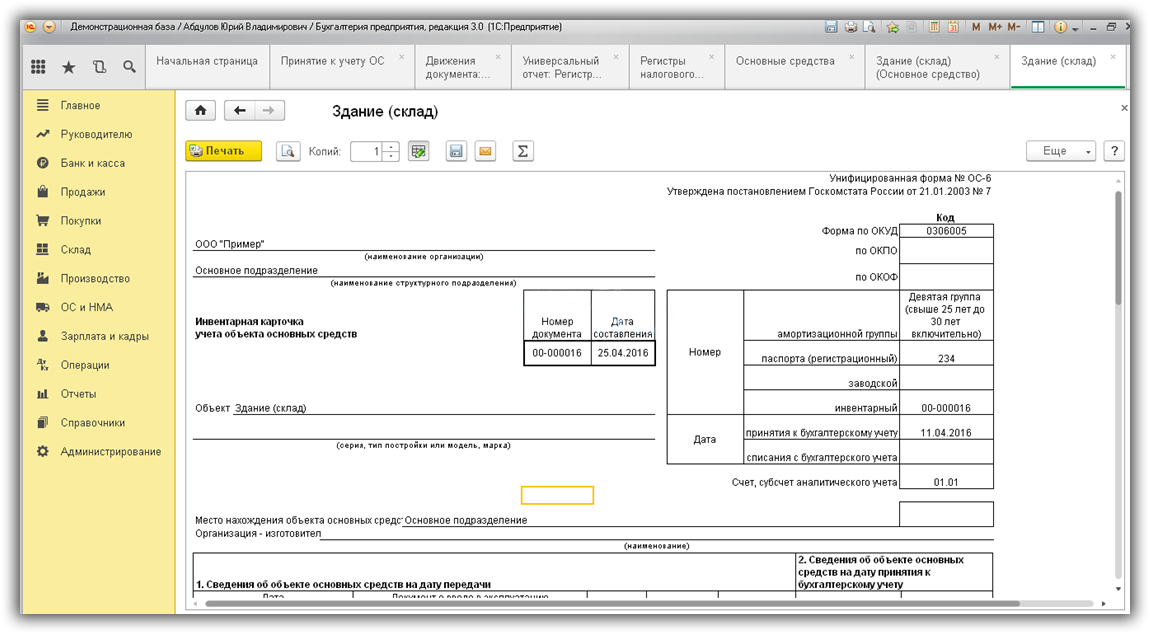

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление

(рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать

. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС

, Перемещение ОС

, Модернизация ОС

, Передача ОС

и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить

). Затем по кнопке Заполнить — По наименованию

список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Поступление ОС безвозмездно

Такие начисления поделятся на несколько групп: Безвозмездно от учреждения, Поступление от учредителя и Поступление от других бюджетов.

Отражение данного поступления ОС можно произвести с помощью документа «Принятие к учету ОС, НМА, НПА».

Начисления от счёта 106 применяется, если сумма заранее была аккумулирована как капитальное вложение.

Виды 101-103 — зачисляется как ключевое средство.

Как пример разберем последний вариант “Поступление на счет 101, 102, 103”

Заполняются документ шаблонным способом. В форме “Основные средства, НМА, НПА” вносится информация принимаемого к учету ОС:

Если производится начисление амортизации на основное средство — данные необходимо заполнить в этой форме.

После заполнения основных данных нужно сделать следующий шаг — переходим в пункт “Бухгалтерская операция”.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА

.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная)

с видом операции Оборудование

позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом

, указанным в форме Расчеты

, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала

(раздел Операции

); - 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты

.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция

(Операции — Операции, введенные вручную

) (рис. 4).

Рис. 4. Регистрация поступления ОС документом «Операция»

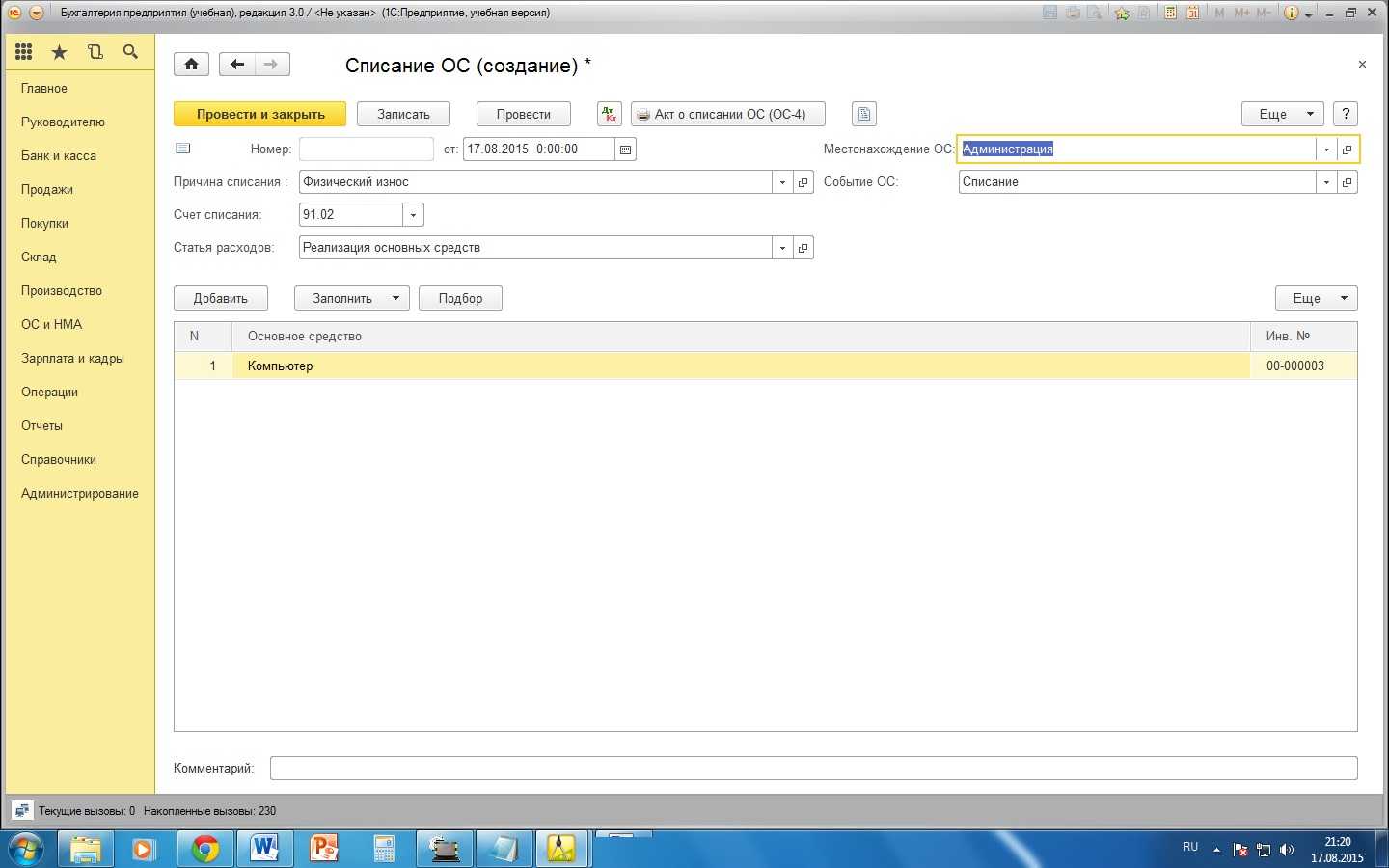

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС

, Изменение состояния ОС

, Изменение параметров амортизации ОС

и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет)

, Первоначальные сведения ОС (бухгалтерский учет)

, Первоначальные сведения ОС (налоговый учет)

и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт

(Показать проводки и другие движения документа

), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом

(раздел Отчеты

)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос .

Справочник «Основные средства»

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства

(раз-

дел Справочники — ОС и НМА — Основные средства

). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства

(карточка ОС) оптимизирована и содержит закладки: Главное

, Сведения БУ

, Сведения НУ

, а также Амортизация БУ

и Амортизация НУ

, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное

(сюда вынесена и группа реквизитов Сведения для инвентарной карточки

), а остальные закладки заполняются в программе автоматически.

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление

(рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать

. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС

, Перемещение ОС

, Модернизация ОС

, Передача ОС

и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить

). Затем по кнопке Заполнить — По наименованию

список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Функциональность программы «1С:Бухгалтерия»

Снятие с учета объекта основных средств

Подсистема учета основных средств (ОС) в «1С:Бухгалтерии 8» редакции 3.0 постоянно развивается. Это связано как с новациями в законодательстве, так и с повышением уровня автоматизации, включая упрощенный учет ОС. О том, какие настройки необходимо выполнить в программе для учета ОС, как эффективно использовать стандартные документы учетной системы для отражения тех или иных хозяйственных операций, что такое упрощенный учет ОС, и когда его можно применять — читайте в статье экспертов 1С.

Для учета основных средств в «1С:Бухгалтерии 8» предназначена специальная подсистема — совокупность программных средств и данных, обеспечивающая полноценный бухгалтерский и налоговый учет объектов ОС на предприятии в соответствии с требованиями законодательства.

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.