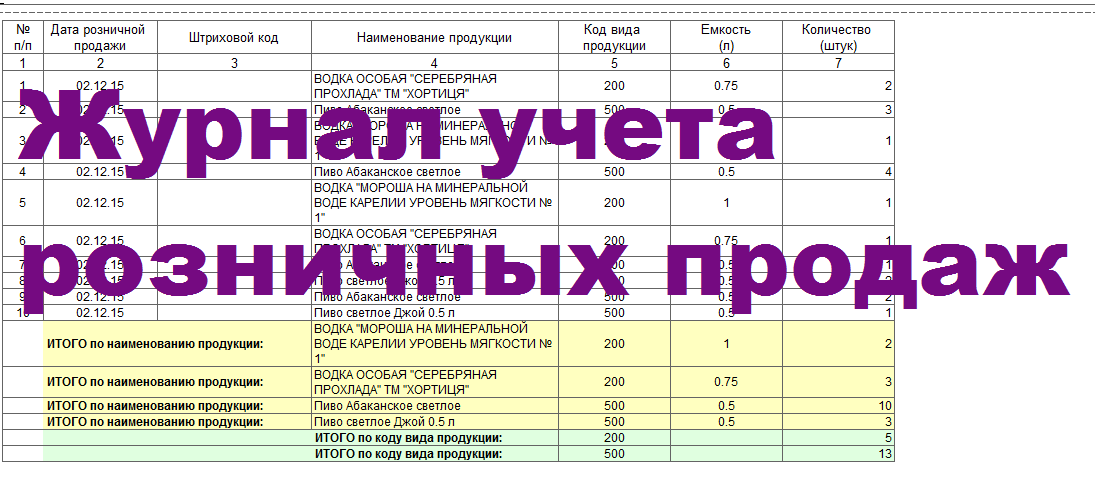

Правила ритейла

Правила в рознице корректируются. Их нарушение чревато санкциями. Правила можно разделить на группы:

Санитарно-эпидемиологические. Актуальны для организаций, реализующих продовольствие. Санитарные службы проверяют систему отопления, вентиляцию, канализацию, освещение, хранение продуктов, условия работы продавцов, грузчиков.

Пожаробезопасность. Проверяют соблюдение норм пожарной безопасности в месте реализации, в радиусе ближайшей территории.

Документационный учет. Поставки, реализация должны подтверждаться документами, актами.

Работа с покупателями

Важно соблюдать правила общения с клиентами.

Чтобы проверить, соблюдаются ли перечисленные нормы ритейла, специальные службы проводят проверки. Нужно быть готовыми принять их, избежать санкций.

За несоблюдение требований в ритейле законодательством предусмотрены административная, уголовная ответственность (в зависимости от степени нарушения). Виды ответственности за правонарушения:

- Штраф. Накладывается при нарушении санитарно-гигиенических норм. Выписывается продавцу или юридическому лицу.

- Конфискация товаров. Ответственность установлена за отсутствие документации.

- Лишение свободы, арест, обязательные работы. Строгая мера устанавливается за незаконное ведение деятельности.

Важно тщательно следить за организацией работы, изменениями законодательства в ритейле.

Как вести учет в розничном магазине?

Учет в розничном магазине ведется по алгоритму:

- Прием товара на склад, получение сопроводительной документации.

- Внесение информации о товарах вручную или с помощью сканера.

- Перемещение внутри торгового объекта, выписка накладных.

- Выкладка изделий.

- Продажа через кассовый аппарат, оснащенный считывателем штрихкодов, товарных меток.

В розничный магазин товар поступает на склад. Проконтролировать этот этап можно способами учета:

- Партионный. Продукция, поступившая на склад, хранится в одном месте.

- Сортовой. Товары сортируют по категориям (наименование, срок годности).

- Партионно-сортовой. Микс портионного, сортового методов.

- Номенклатурный. Товары нумеруются, хранятся согласно маркировке.

Универсальное оборудование — подойдет большинству торговых точек, но для реализации конкретных видов товаров нужно отдельное программное обеспечение. Учитывайте этот нюанс, покупая программу.

Ручные методы учета:

- Суммовой — фиксируются приходно-расходных операций.

- Аналитический — бухучет с информацией об операциях.

Заключительный этап учета — отслеживание остатков для своевременного пополнения ассортимента.

Организуя учет, соблюдайте трудовое законодательство. В трудовом договоре работника прописывайте должностные обязанности. Функции ритейла поручите товароведу, организуйте мерчандайзинг, разработайте программы лояльности, следите за тенденциями в ритейле — наращивайте продажи.

Сбыт

Отпуск и учет товара в магазине осуществляется по накладной. В качестве типовой формы может служить бланк М-15. Предприятия, задействованные в разных производственных отраслях, используют для оформления специализированные формы накладных и прочих первичных документов. В них присутствуют обязательные реквизиты, отражаются основные свойства и характеристики отгружаемых изделий, наименование подразделения компании, который осуществляет отпуск, название покупателя и основание для передачи ему продукции. Накладная заполняется в соответствии с распоряжением руководителя предприятия либо лица, уполномоченного им, а также договора с заказчиком (покупателем).

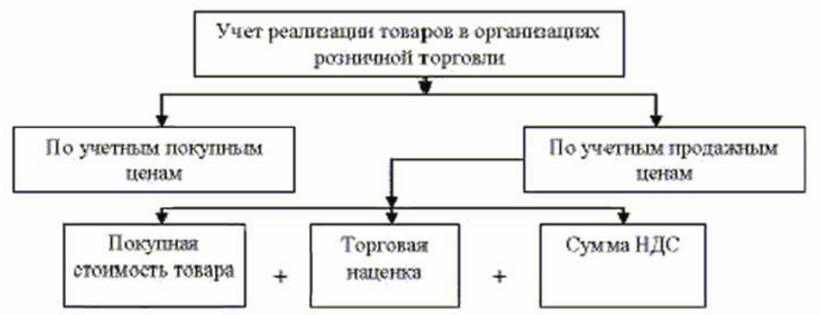

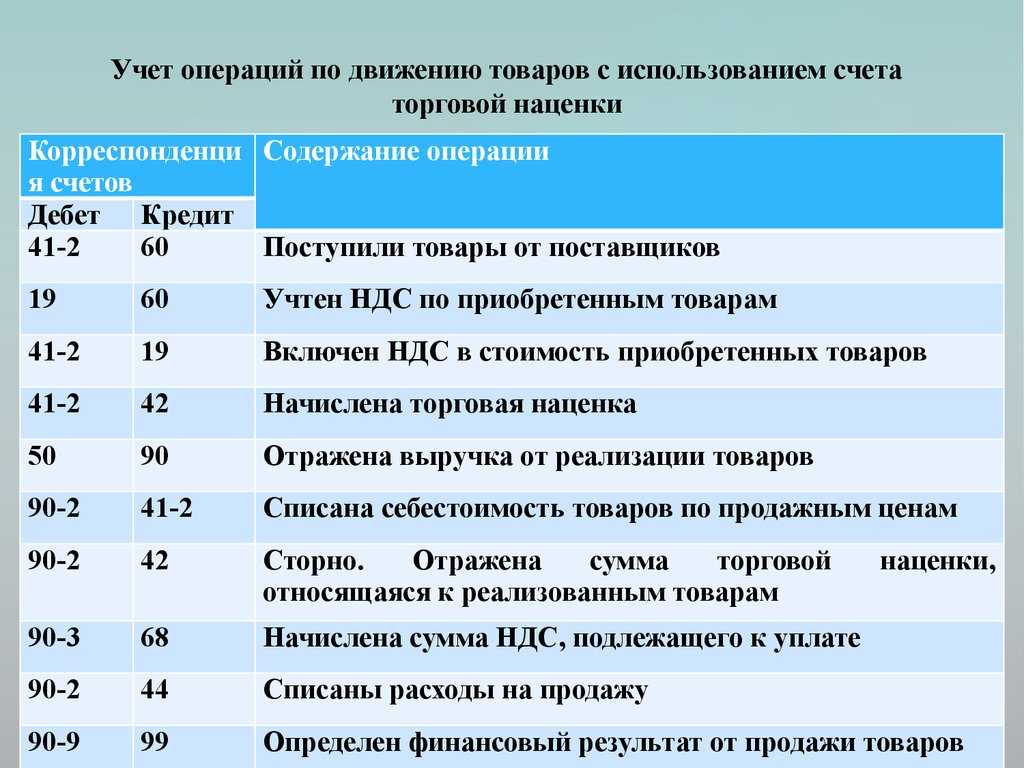

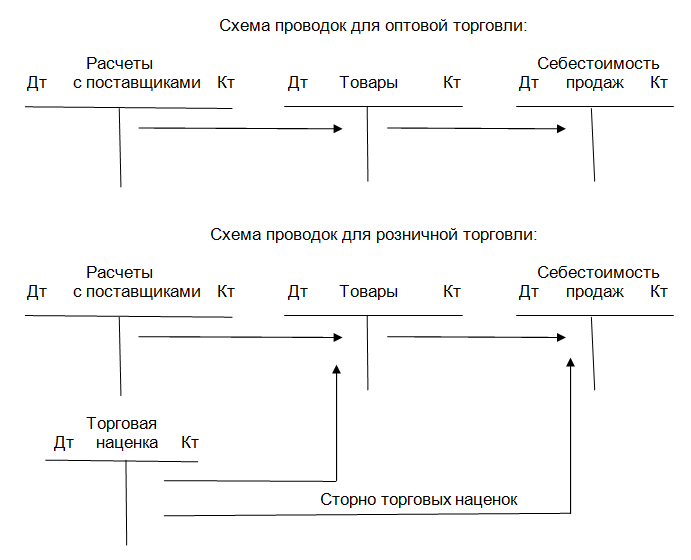

Бухучет в розничной торговле

Бухучет в розничной торговле обычно включает поступление товаров и их продажу потребителям. Отличия от учета оптовой торговли обусловлены тем, что товары продают преимущественно поштучно или небольшими группами, а покупатели расплачиваются как безналичным способом, так и наличными.

Поступление товаров

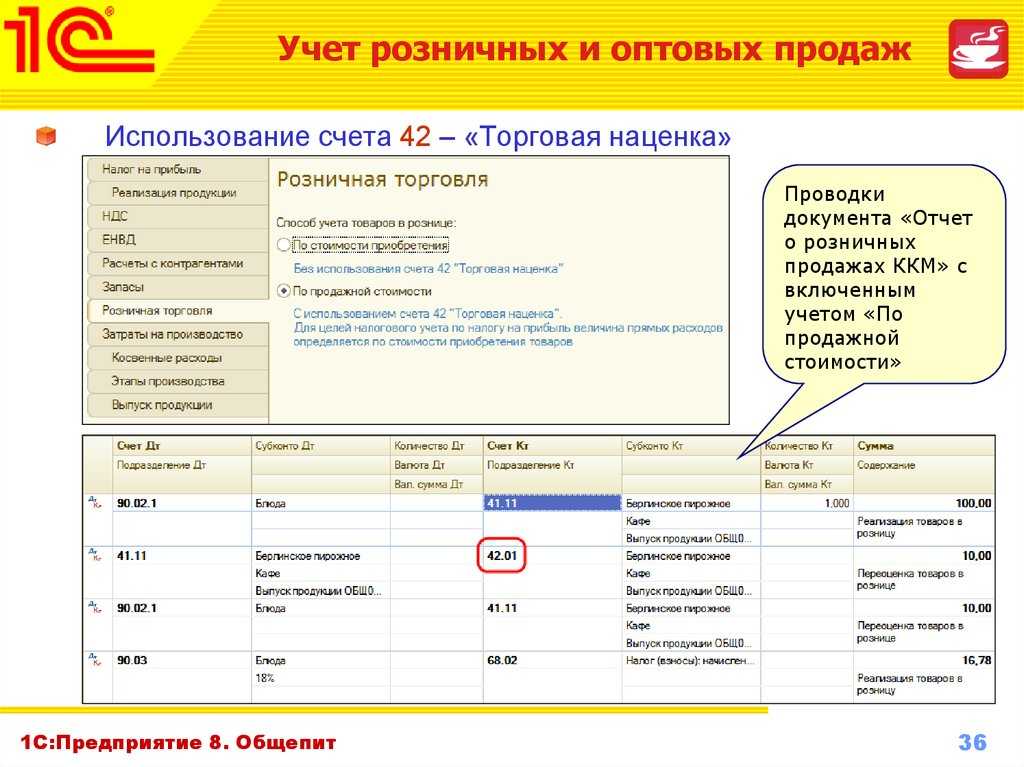

При продаже в розницу компания может учитывать продукцию двумя способами:

Первый способ подходит крупным магазинам, подключающим товаро-учетные системы. Бухгалтерский учет в торговле с аппаратами проходит автономно: система фиксирует каждый отдельный продукт и автоматически списывает его себестоимость.

Второй метод чаще используют мелкие розничные точки с узкой номенклатурой — ларьки, табачные магазины, лавки. Наценку они отражают на счете 42.

Выбранный способ нужно закрепить в учетной политике предприятия. Рассмотрим, какими проводками оформлять поступление продукции при каждом из них.

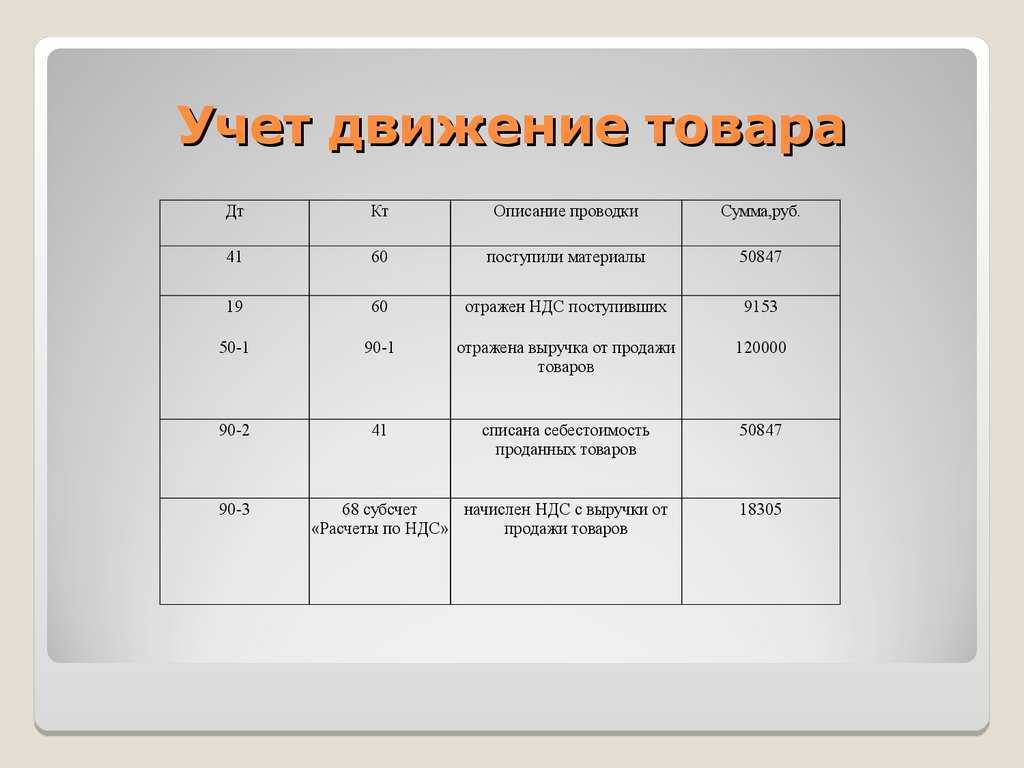

При учете по закупочной стоимости поступление оформляют таким образом:

| Операция | Д/т | К/т |

|---|---|---|

| Поступила продукция | 41 | 60 |

| Выделен НДС | 19 | 60 |

Учет поступления товара по отпускной стоимости отражают проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Поступила продукция | 41 | 60 |

| Выделен НДС | 19 | 60 |

| Выделена наценка | 41 | 42 |

Реализация

Отражение продажи товаров в бухучете в розничной торговле также зависит от выбранного метода.

Если предприятие учитывает продаваемые товары по закупочной стоимости, реализацию отмечают такими проводками:

| Операция | Д/т | К/т |

|---|---|---|

| Выручка получена | 50 (51, 57) | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Себестоимость списана | 90.2 | 41 |

При учете по стоимости реализации продажу товаров отражают так:

| Операция | Д/т | К/т |

|---|---|---|

| Выручка получена | 50 (51, 57) | 90.1 |

| Начислен НДС | 90.3 | 68 |

| Себестоимость списана | 90.2 | 41 |

| Наценка списана | 90.2 | 42 (СТОРНО) |

После каждой смены полный размер наличной выручки нужно учесть на счете 90.1. Это оформляют проводкой:

- Д/т — 50;

- К/т — 90.1.

Если предприятие использует терминалы для оплаты картой, а такие расчеты отражают в учете так:

- Д/т — 51 (57);

- К/т — 90.1

Как гласит пункт 7 статьи 168 НК РФ, каждая продажа за наличные должна сопровождаться чеком. В нем отдельно указана сумма НДС, и предприятию не требуется составлять счет-фактуру.

Если оплата за товары приходит на расчетный счет, то правило другое. Согласно пункту 3 статьи 168 НК РФ, в этом случае нужно составить счет-фактуру в течение пяти рабочих дней после покупки.

Учет позволяет анализировать эффективность бизнеса: рассчитывать прибыль, убытки, сравнивать показатели.

В рознице расчет прибыли в конце месяца отражают проводкой:

- Д/т — 90;

- К/т — 99.

Учет реализации товаров

Реализация в розничной торговле — это продажа товара потребителю с полной передачей прав на продукт. Чтобы законно заниматься торговлей, нужно правильно зафиксировать продажу в учете. В частности, в учет продажи товаров включают:

- получение выручки от продажи товара;

- списание себестоимости продукта;

- отражение расходов на реализацию.

Продажу отражают на общем счете 90. Для него создают субсчета, чтобы отдельно зафиксировать составляющие этапы, например:

- 90.1 — выручка от продажи;

- 90.2 — себестоимость;

- 90.3 — НДС;

- 90.4 — акцизы;

- 90.5 — экспортные пошлины (для организаций, уплачивающих пошлины);

- 90.9 — прибыль или убыток от реализации.

Счет 90 закрывают по истечении каждого отчетного периода. Если при этом организация получила прибыль, учет оформляют проводкой:

- Д/т — 90.9;

- К/т — 99.

Если компания понесла убытки, в бухгалтерских документах счет закрывают другой проводкой:

- Д/т — 99;

- К/т — 90.09.

Переход прав на товар от продавца к покупателю обязательно нужно зафиксировать в договоре

При этом важно указать, в какой момент это происходит:

- при отгрузке товара;

- при оплате.

В учете каждый из случаев отражают соответствующими проводками.

Если покупатель становится собственником в момент отгрузки товара со склада, это фиксируют так:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Фиксирование выручки при продаже | 62 | 90.1 |

| Списание себестоимости товара | 90.2 | 41 |

| Начисление НДС | 90.3 | 68 |

| Отражение расходов на продажу | 90 | 44 |

| Оплата товара банковской картой или наличными | 50, 51 | 60 |

Если потребитель получает права на товар при его оплате, это вносят в учет таким образом:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Отгрузка товара потребителю | 45 | 41 |

| Начисление НДС | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Фиксирование выручки | 62 | 90.1 |

| Списание себестоимости | 90.2 | 45 |

| Отражение НДС | 90.3 | 76 |

| Списание расходов организации на реализацию | 90 | 44 |

Если неликвидную продукцию продают по уценке, это оформляют в учете товаров отдельными проводками

Здесь важно учесть следующее:

- Уценку списывают по счету наценки.

- Если уценка товара превышает наценку, разницу между ними нужно указать в прочих расходах.

- Для отражения уценки необходимо использовать проводку:

- Д/т — 91;

- К/т — 41.

Торговля сопровождается оформлением чеками ККМ и товарными чеками в соответствии с Федеральным законом №54-ФЗ. Последний должен выдаваться покупателю по требованию.

Бухгалтерский учет

Бухгалтерский учет — это систематизация и фиксация финансовой информации о деятельности компании или организации. Он имеет целью отражение финансового состояния и результатов деятельности предприятия, а также обеспечивает формирование различных финансовых отчетов. В свою очередь, бухгалтерская отчетность включает в себя различные финансовые документы, такие как бухгалтерский баланс, отчет о движении денежных средств, отчет о финансовых результатах (прибыли и убытках), а также другие сводные и аналитические отчеты.

Стоит отметить! Бухгалтерский учет обязателен для всех организаций, за исключением самозанятых и индивидуальных предпринимателей, которые могут использовать упрощенный вид бухгалтерского учета, собирая только баланс и отчет о финансовых результатах.

Важно выделить то, что данная отчетность также позволяет руководству и заинтересованным сторонам оценить финансовое положение предприятия, его ликвидность, рентабельность и другие показатели. Указанные данные могут быть также использованы для принятия стратегических решений, привлечения инвестиций, получения кредитов, а также для участия в государственных закупках и тендерах

Таким образом, бухгалтерский учет играет важную роль в финансовом управлении и отчетности предприятий и организаций.

Метод ФИФО

Он представляет собой учет товаров по себестоимости первых (включая цену остатков) на протяжении отчетного месяца, в течение которого осуществлялись закупки. Этот метод предусматривает оценку заготовок продукции по фактической оценке. При сбыте и выбытии продукции на другие нужды списание выполняется по себестоимости первых на отчетный месяц закупок, включая цену изделий, числящихся на начало этого периода. Для этого устанавливается себестоимость не использованных на конец месяца товаров. Она определяется на основании расходов на последние закупки. Стоимость сбытой продукции рассчитывается путем вычитания из цены остатков изделий на начало месяца, включая стоимость поступивших в течение него товаров, величины, приходящейся на количество, оставшееся на конец месяца. Распределение по счетам осуществляется в соответствии со средней ст-тью единицы от каждого вида и сбытого или выбывшего на иные нужды количества.

Дополнительно

Если продукция сдается транспортной компании, то экспедитору, который сопровождает груз, передается квитанция о приеме ценностей. Она вместе с накладной возвращается в бухгалтерию для выписки счета-фактуры и платежной документации. Первичные бумаги о принятии готовых изделий, их отгрузке потребителю принимаются от кладовщика и проверяются. Далее они используются при формировании регистров синтетического и аналитического учета. Отражение изделий в отчетности в качестве сбытых осуществляется по накладным, квитанциям транспортной компании, актам выполненных работ и прочим документам.

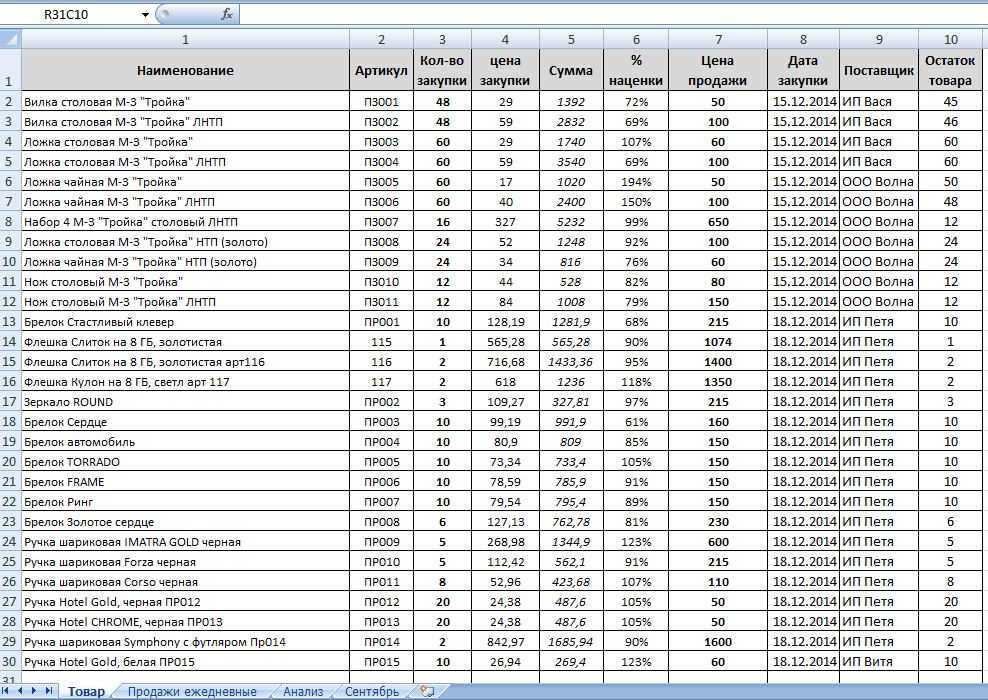

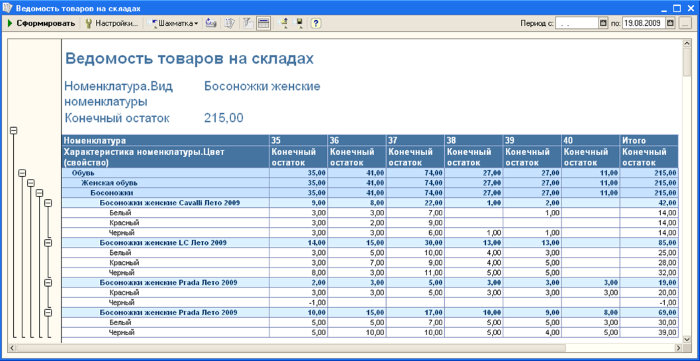

Бухгалтерский учет товаров в розничной торговле: как их правильно приходовать

Розничные магазины обычно имеют дело с большим объемом разнородного товара, поэтому важно изначально наладить учет во избежание дальнейших недоразумений. Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии.. Автоматизированный учет имеет ряд преимуществ:

Автоматизированный учет имеет ряд преимуществ:

- Оперативное получение информации по ассортименту продаж в разрезе каждого товара. Владелец торговой точки имеет доступ к сведениям о рентабельности всех позиций, что дает ему возможность не увеличивать объем залежалой продукции.

- Контроль за количественным наличием снижает уровень воровства.

- Возможность быстрого проведения инвентаризации.

- Повышение качества обслуживания клиентов благодаря оказанию оперативной помощи покупателям.

Также к задачам учета относятся:

- контроль за ценообразованием;

- проверка оформления торговых операций;

- постановка задач материально-ответственному лицу в части сохранности ценностей;

- своевременное выявление брака и просрочки;

- проведение инвентаризации;

- расчет полученного дохода.

Организация самостоятельно формирует учетную политику, затрагивающую торговые операции. Нарушение принципов учета товара может повлечь за собой снижение прибыли и образование недостач.

Закупка товаров для розничной торговли производится через посредников или напрямую у производителей. Кроме того, владелец магазина имеет право предлагать и собственные изделия.

Поступающие со стороны ценности в обязательном порядке должны иметь сопроводительные документы. Они содержат основные данные о товаре, поставщике, перевозчике. Если речь идет об импортном товаре, нужно заключение Госсанэпиднадзора о надлежащем качестве, в первую очередь это касается продуктов питания.

Процесс поступления товаров контролируется материально-ответственными лицами. Продукция оприходуется на склад по продажным ценам, затем производится наценка, определяющая итоговую стоимость для дальнейшей розничной реализации.

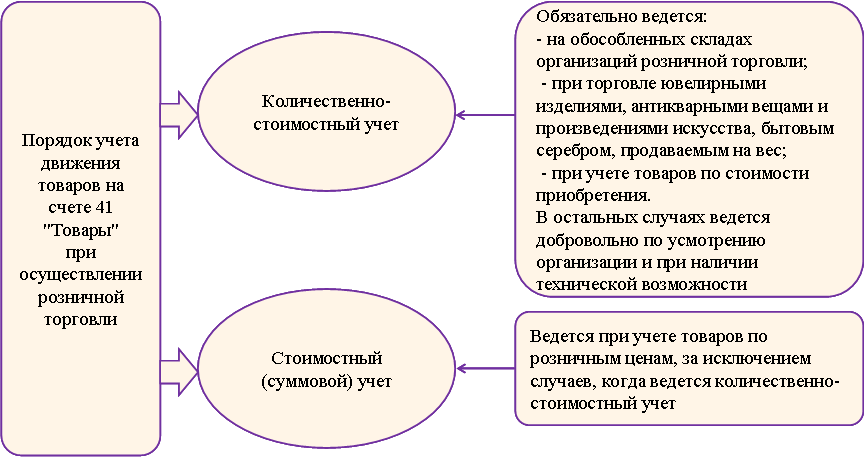

Построение учета в розничной торговле несколько отличается от оптовой реализации. Собственники вправе самостоятельно решить, по каким правилам формировать записи. Допускается учет товаров по продажным ценам с учетом выделения наценки, или формирование аналитики по закупочным. Выбранный способ нужно закрепить в учетной политике.

При автоматизированной работе лучшим решением станет формирование количественно-суммового учета

То есть, берется во внимание каждый вид ТМЦ, списание же себестоимости отражается по закупочным ценам.. Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов

Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов.

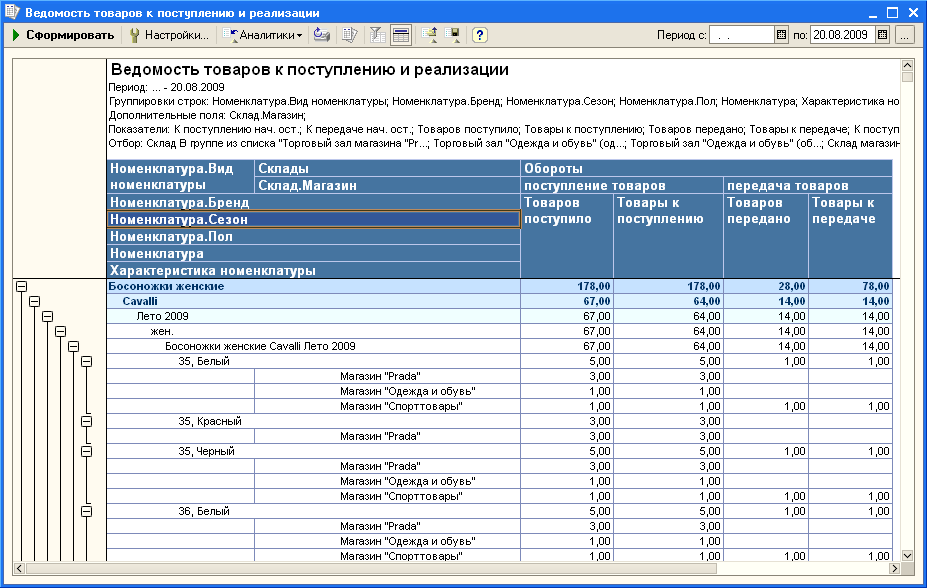

Розничные продажи в 1С 8.3 через АТТ

Рассмотрим, как заполнить отчет о розничных продажах в АТТ в 1С 8.3 на примере.

Отчет о розничных продажах в 1С 8.3

Детальный отчет по продажам в 1С 8.3 по АТТ оформите документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи – Розничные продажи – Отчеты о розничных продажах — Отчет — Розничный магазин.

Укажите:

Склад — розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин.

На вкладке Товары укажите реализуемые товары из справочника Номенклатура.

- Счет учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры. При необходимости его можно изменить вручную. Узнать подробнее про установку счетов учета номенклатуры.

- Субконто — номенклатурная группа, относящаяся к розничной торговле, выбирается из справочника Номенклатурные группы.

Если оплата осуществляется не наличными в кассу розничного магазина, то все виды безналичных оплат (платежной картой, электронные средства и т.д.) укажите на вкладке Безналичные оплаты.

Изучить подробнее Реализация в розницу через АТТ: оплата платежной картой

Проводки

Проводки по АТТ в 1С 8.3 будут стандартные и зависят только от настройки учетной политики (какой счет используется).

Изучить подробнее Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными

Оприходование розничной выручки в кассу

Оприходование розничной выручки в основную кассу организации в 1С оформляется документом Поступление наличных вид операции Розничная выручка на основании документа Отчет о розничных продажах по кнопке Создать на основании – Поступление наличных.

В документе укажите:

- Склад — розничная точка, выбирается из справочника Склады, Тип склада Розничный магазин;

- Сумма платежа — сумма розничной выручки, сданной в кассу.

Кого коснется?

Изменение коснется огромного числа предпринимателей. И тех, кто до сих пор работает на автономных кассах, и тех, кто перешел на онлайн-кассы, но не продавал по номенклатуре. К примеру, в экосистеме Эвотора почти на трети онлайн-касс не заведено ни одной товарной позиции. В чеках они пробивают «товар/позиция по свободной цене».

Мы провели опрос предпринимателей, которые работаюх на «эвоторах» и бьют чеки только «по свободной цене». Выяснилось, что микробизнеса (менее 100 товарных позиций) среди них ― только 30%. А треть ― это магазины с номенклатурой 100-500 позиций: продуктовые «у дома», небольшой общепит, хозяйственные, канцелярские, строительные магазины с большим количеством штучного товара. А еще 37% ― это магазины с номенклатурой от 500 позиций: крупные хозяйственные, канцелярские, строительные магазины, галантерея.

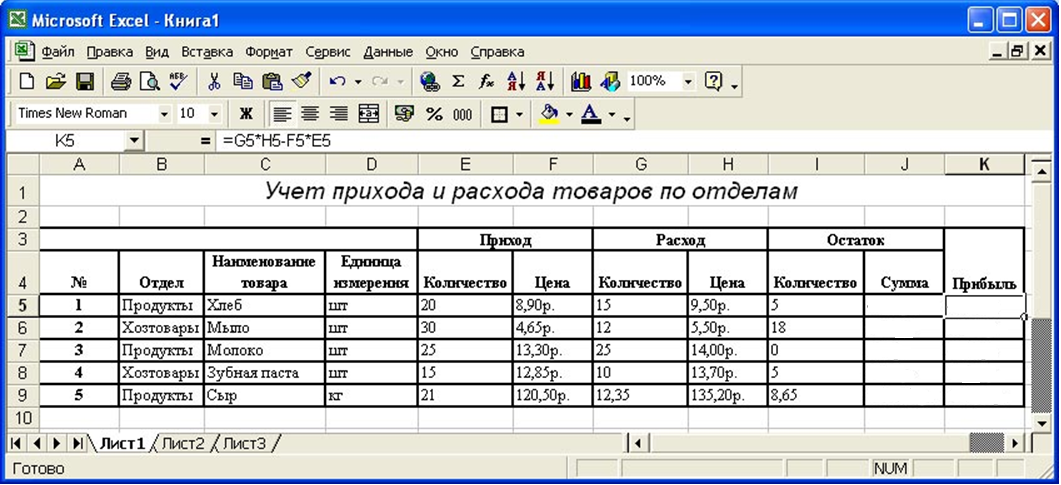

Половина опрошенных предпринимателей признались, что до сих пор ведут учет товара в тетради. А треть (32%) не ведут учет вообще. Только 11% ― используют программное обеспечение для учета товаров, но оно не синхронизировано с кассой и информация о товаре не отражается в чеке. Около 7% опрошенных ведут товарный учет в Excel.

Учет возврата товара

В рамках темы учета

поступления товара могут возникнуть проблемы в учете: возврата товара, переоценке

товара, порчи товара.

В некоторых случаях

российское законодательство разрешает возвращать купленный товар продавцу. Чаще

всего это касается некачественного, недоукомплектованного товара или товара

несоответствующего ассортимента.

П. 1 ст. 469 ГК РФ гласит, что «поставщик обязан передать покупателю продукцию надлежащего качества. Условия по качеству продукции всегда должны прописываться в договоре в типовой форме или же согласно стандартам/спецификации/образцу/предварительному осмотру. Если подобные условия не указываются в контракте, то поставщик обязуется поставить продукцию, пригодную для целей, для которых она необходима покупателю».

Важным моментом является гарантийный срок товара. В некоторых случаях, как отмечает И.В. Овчинникова «от качества товара может зависеть здоровье, жизнь или имущество покупателя, необходимо установить период гарантийного качества товара, сроков годности и службы». Этот срок начинает действовать с момента отгрузки продукции. Иногда покупатель не может использовать купленную продукцию по определенным, зависящим от комиссионера, причинам. Тогда гарантийный срок продлевается на время, в течение которой эксплуатация продукции была невозможна.

Отчетность

Учет товаров сопровождается составлением специальной документации, в которой отражается наличие и оборот продукции. Ее оформлением занимается материально-ответственное лицо. В приходной части отчета каждый документ (номер и дата, источник получения изделий, их сумма) вносится отдельно. После этого подсчитывается общая величина оприходованных изделий, итог с остатком на начало отчетного периода. Расходная часть содержит сведения по документам о выбытии продукции. В частности, вносятся данные о направлении изделий, дату и номер бумаги, общая сумма. Далее определяется остаток продукции на завершение отчетного периода. Каждый вид расхода и прихода содержит документы, расположенные в хронологическом порядке.

Общее количество бумаг, на основании которых составляется отчет, в конце указывается прописью. Документация должна быть подписана материально-ответственным сотрудником. Отчет составляется в 2-х экземплярах (под копирку). Первый скрепляется с документами, расположенными в последовательности, и сдается в бухгалтерию. Главный специалист отдела в присутствии ответственного лица осуществляет проверку отчета, указывает дату и удостоверяет оба экземпляра своей подписью. Первый остается в бухгалтерии вместе с прикрепленными документами. Второй экземпляр передается материально-ответственному служащему. Далее осуществляется проверка каждого документа на предмет соответствия совершенных операций закону, ценовой политике, подсчету, таксировке.

Как вести бухгалтерский учет магазина розничной торговли

Бухгалтерский учет на предприятиях розничной торговли ведется по общим правилам, но с некоторыми нюансами. Формирование записей о полученных и реализованных товарах зависит от специфики точки.

В магазинах, применяющих специальное программное обеспечение, ведется автоматический учет по себестоимости каждой единицы товара, т.е. применяется количественно-суммовой метод.

В точках, которые не автоматизированы, допустимо ведение учета суммовым методом: по розничным ценам с выделенной наценкой. Финансовый результат компании в этом случае определяется расчетным путем.

Вариант учета обязательно должен быть отображен в учетной политике компании.

Учет товаров для хранения: проводки

Организации, занимающиеся торговлей, могут в то же время оказывать услуги хранения товаров. Это также нужно вносить в учет и грамотно оформлять проводками.

Передача товаров должна соответствовать нормам 47 Главы Гражданского кодекса.

Главными участниками процесса здесь выступают:

- хранитель (компания, которая принимает продукцию);

- поклажедатель (лицо, которое оставляет товары).

Хранитель не становится правообладателем товаров. Он должен вернуть их владельцу в сроки, установленные договором.

Процесс передачи и возврата товаров должен сопровождаться заполнением соответствующих форм. Компании вправе разрабатывать бланки документов самостоятельно, чтобы учесть там все нюансы и отразить реальные условия хранения.

Временное хранение продукции нужно внести в учет по счету 002. Поступление отражают по дебету, а отгрузку — по кредиту. Доходы и расходы, связанные с оказанием данной услуги, вносят в учет в качестве вознаграждения и затрат организации по обычным направлениям деятельности.

Если компания отправляет товар на хранение в другие склады, это также нужно оформить. Так как организация остается владельцем продукции, она продолжает числиться на балансе организации. Учет необходимо оформить следующими проводками:

- Д/т — 41 (складское помещение хранителя);

- К/т — 41 (складское помещение поклажедателя).

Товары — главный актив розничного предприятия. Чтобы вести прозрачную торговлю и не сталкиваться со штрафами и претензиями от контролирующих органов, нужно организовать грамотный бухгалтерский и налоговый учет товаров организации.

Маленькие торговые объекты могут справиться с этой задачей вручную. Но при широкой номенклатуре учет продажи товаров целесообразно автоматизировать. Специализированная программа поможет грамотно оприходовать продукцию, учесть каждый объект, корректно вести учет товаров в розничной торговле и оформлять проводки без ошибок.

Задачи розницы

Цели, задачи в основном дублируют функции индивидуальных продаж. Проблемы, которые закрывает розница:

- Покупка товаров у производителей, оптовых поставщиков, подготовка к продажам на торговом объекте.

- Мерчандайзинг — выкладка образцов продукции, чтобы клиенты видели ассортимент. Это возможность продемонстрировать качество товара.

- Доставка заказов (если это предусмотрено формой работы).

Главная цель розницы — сформировать, поддерживать баланс между предложением, покупательским спросом. Если нарушить равновесие, бизнес понесет убытки, а клиенты останутся неудовлетворенными.

Заключение

Кроме описанной выше отчетности, предприятия ведут и налоговый учет товаров. При получении продукции у отечественных поставщиков стоимость в одних и других документах будет совпадать. Если изделия приобретаются по другим основаниям, то существует вероятность выявления расхождений. В практике отмечаются следующие ситуации, когда несоответствие неизбежно:

- Безвозмездное получение изделий.

- Получение продукции за иностранную валюту.

- Обнаружение излишков в процессе инвентаризации.

При покупке за иностранную валюту расхождения имеют место в случае авансовых оплат. В бухучете стоимость товара в таких ситуациях устанавливается по курсу, который действовал на дату отчисления денег. Данное предписание присутствует в ПБУ 3/06. В целях налогообложения дохода стоимость приобретенных за валюту товаров определяется в пересчете на рубли на дату принятия их к учету.