АКТИВЫ = ПАССИВАМ

То есть то, что к нам пришло (или мы вложили), должно где-то быть. А если баланс не сходиться (активы не равны пассивам), то, значит, мы что-то потеряли, или неправильно посчитали.

Пассивы — это то, откуда взялись средства для бизнеса: либо это внесли собственники бизнеса (капитал и резервы), либо это взятые на длительный срок деньги (товары) у банков, финансовых компаний, партнеров по бизнесу (долгосрочные обязательства), либо то, что взято в рассрочку у поставщиков, краткосрочные кредиты банков, долги по расчетам с персоналом (краткосрочные обязательства, включающие в себя кредиторскую задолженность и текущие обязательства). Таким образом, мы понимаем, из каких источников мы взяли «наше» богатство, и сколько его всего (в общей цифре) у нас есть.

Чтобы не было хаоса у нас в голове по поводу нашего владения и понимания, куда мы наше богатство вложили, все его раскладываем по 2 «шкафам» в «комнате» активов: оборотные активы и необоротные активы, а внутри них по полочкам»: в оборотных активах (то, что можно легко и быстро превратить в деньги) сверху вниз по снижению ликвидности:

- Денежные средства и рыночные ценные бумаги

- Дебиторскую задолженность – что у нас взяли без оплаты или мы отдали кому-то деньги

- Товаро-материальные ценности (ТМЦ) – что у нас на складах, и сырье и материалы в производстве

А в необоротных активах (то, что реализовать по адекватной цене и сложно и долго):

- Долгосрочные инвестиции

- Основные средства (земля, здания, сооружения, оборудование, машины, механизмы и пр.)

- Другие необоротные (ноу-хау, гудвилл и пр.)

Текущие обязательства:

- Краткосрочные кредиты и займы

- Кредиторская задолженность

- Задолженность по авансам полученным

- Краткосрочные векселя к оплате

- Задолженность по заработной плате

- Задолженность по налогам и сборам

- Задолженность перед внебюджетными фондами

- Задолженность перед дочерними обществами

- Задолженность перед учредителями по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

Долгосрочные обязательства:

- Долгосрочная задолженность по кредитам

- Долгосрочные векселя к оплате

- Отложенные выплаты по долгам

Собственный капитал, в классике включает:

- Уставной капитал

- Добавочный капитал

- Нераспределенную прибыль

- Резервный фонд

- Производственные и социальные целевые фонды

- Пожертвования, спонсорские взносы и пр.

Уставной капитал – это то, что внесли участники организации при учреждении, что расходуется при начале жизни организации на саму ее начальную жизнь и бизнес. Его можно увеличить (уменьшить) либо размещением дополнительных акций, либо увеличением (уменьшить) номинальной стоимости акций (решением собрания акционеров). Нераспределенная прибыль – это то, что осталось от прибыли организации после всех вычетов и самого главного, для чего живет организация – дивидендов участников компании. Добавочный капитал – это дооценка земли, основных средств, капвложений, а также размер превышения над номинальной стоимостью размещения акций акционерных обществ. Резервный фонд на практике составляется редко, его основное назначение – покрытие убытков организации, либо выкупа акций и погашения облигаций при отсутствии других источников. Хотя законодательно есть обязательства у общества образовывать его в размере более 15% от уставного капитала и пополнять не менее, чем 5% от чистой прибыли. Производственные фонды образуются для технического перевооружения производства, обновления техники, оборудования, закупке технологий. Из социальных фондов средства расходуются на социальные программы организации, медстрахование, путевки персоналу, улучшение их жилищных условий и пр. Понятно, что эти фонды образуются из чистой прибыли, и до них всегда далеко. Пожертвования и спонсорские взносы для бизнеса — это экзотика. Но и их куда-то надо отнести.

Составляется баланс для бизнеса на отчетную дату, как правило, не чаще, чем раз в месяц.

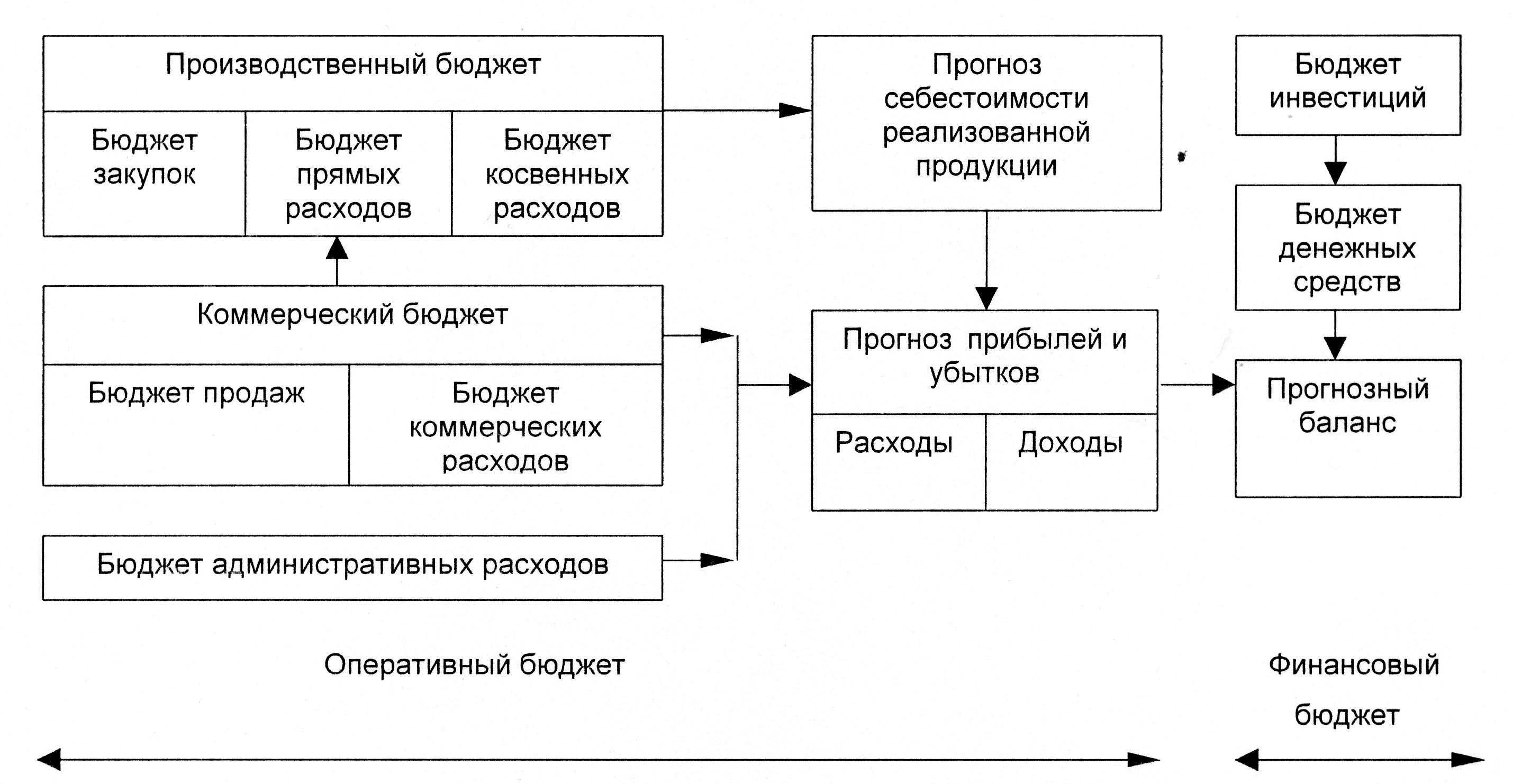

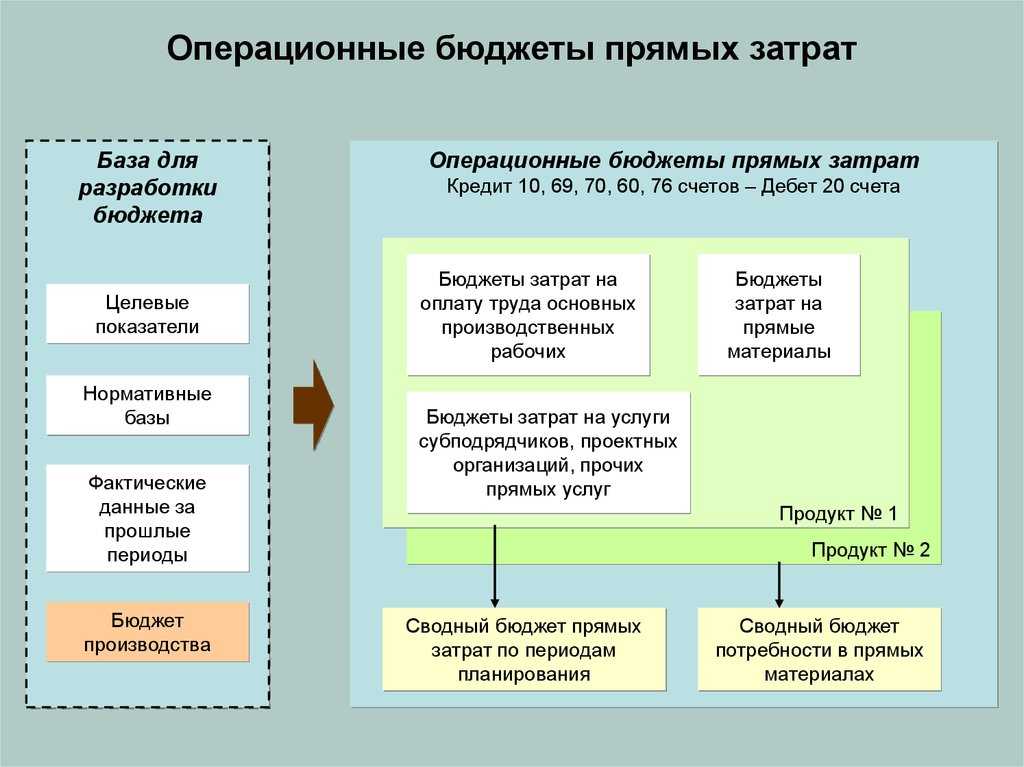

К основной тройке бюджетов добавим четвертый – Бюджет инвестиций (хотя его данные и входят в БДДС в часть, описываемую оттоками денежных средств).

Сюда будем включать не только понятные выплаты на приобретение и модернизацию основных средств и закупку новых технологий, но и средства на создание технологий по уменьшению себестоимости, увеличению дохода, НИОКР, а также затраты на снижение выбросов в окружающую среду. Снижение травматизма на производстве и др. Источниками средств этого бюджета являются: нераспределенная прибыль компании, долгосрочные кредиты и займы, долгосрочные векселя, заимствования на фондовом рынке (выпуск акций и облигаций).

Как достичь экономии на масштабе?

1. Гибкое производство

Гибкое производство существует, если несколько продуктов могут быть произведены с использованием одних и тех же производственных систем и ресурсов — например, использование одних и тех же помещений для приготовления и хранения при приготовлении гамбургеров и картофеля фри, в отличие от использования двух отдельных помещений.

2. Смежная диверсификация

Если компания может использовать свой производственный опыт, ресурсы и возможности в рамках всей организации, то она может воспользоваться преимуществами смежной диверсификации. Например, наем дизайнеров и маркетологов, которые могут использовать свои навыки в различных линейках продукции, позволяет производить широкий ассортимент продукции.

3. Слияния

Слияния часто позволяют компании разделить расходы на исследования и разработки для снижения затрат и диверсификации портфеля продуктов или знаний. Например, две фармацевтические компании могут слиться, чтобы объединить свои расходы на исследования и разработки для создания новых продуктов.

Система мотивации при бизнес-моделировании

Еще одна роль, которую играет в компаниях бюджет, это «отправная точка» при расчете премий. Материальные бонусы сотрудникам и менеджерам обычно зависят от того, выполнен ли бюджет план. Бюджет не учитывает, наступил ли кризис или определенный заказ не выполнен из-за аварии на предприятии подрядчика. Анализ «план-факт» зачастую превращается в упражнение «как мы могли планировать лучше». Вместо него при адаптивной модели используется анализ «факт-факт»: показатели сравниваются не с цифрами плана, который писали год назад, а с показателями за прошлый отчетный период. То есть конкретному сотруднику или департаменту нужно работать лучше, чем в прошлом периоде.

В моей практике при оценке результатов использовались три параметра: как поработала компания в целом, как поработал отдельный департамент и как поработал конкретный сотрудник, премия которого рассчитывается. Размер премии при этом может сильно варьироваться, а значит, мотивация работать на команду действительно высокая.

Мало того, возникает возможность премировать даже во время кризиса. При план-факте на спаде премия обычно обнуляется. При факт-факте дискуссия начинает вестись в категориях постоянных цен/сравнения выходов и расходных коэффициентов против прошлого периода. Поэтому, если менеджмент может удержать цены выше тренда котировок, то премия становится обоснованной.

В чем состоят функции себестоимости?

Как экономическая категория себестоимость продукции выполняет ряд функций:

- является основой для учета и контроля за уровнем затрат на производство и реализацию продукции;

- является базой для формирования оптовой цены на продукцию предприятия и определения на этой основе прибыли и рентабельности;

- представляет собой неотъемлемый элемент экономического обоснования любых управленческих и инвестиционных решений предприятия;

- отражает эффективность использования ресурсов, результаты внедрения новой техники и технологии, совершенствования системы организации и управления производством.

Типы эффекта масштаба

№1. Внутренний эффект масштаба

Внутренние меры по сокращению расходов, принимаемые компанией в связи с ее размером или внутренним выбором, сделанным менеджерами и исполнительным руководством, известны как внутренняя экономия за счет масштаба. Такие внутренние факторы, как оптовые закупки, использование менеджеров с большей эффективностью и навыками, а также использование новых технологий для снижения производственных затрат, способствуют внутренней экономии. Они часто оказывают непосредственное влияние на компанию, которая может расти быстрее в долгосрочной перспективе благодаря этим эффектам.

Обычно это происходит внутри компании и зависит от таких вещей, как повышенная специализация, лучшие технологии и более легкий доступ к капиталу.

№ 2. Внешняя экономия от масштаба

Внешние факторы, такие как сектор, регион и правительство, которые находятся вне контроля компании, приводят к внешней экономии за счет масштаба. Это приводит к снижению затрат для всего сектора, а не только для одного конкретного бизнеса. Кроме того, они часто оказывают долгосрочное воздействие на всю отрасль, что затрудняет их преобразование в краткосрочные преимущества. Когда инфраструктура, рабочая сила или другие ресурсы улучшаются во всей отрасли, в результате они становятся внешними экономиками.

Со временем внешняя, а не внутренняя экономия за счет масштаба стала более распространенной. Появление новых предприятий приносит пользу всем нынешним конкурентам за счет внешней экономии, поскольку это увеличивает конкуренцию и снижает средние издержки для всех предприятий. В отличие от внутренней экономики, которая может быть выгодна только одной фирме. Расширение отрасли, которое приносит пользу большинству или всем предприятиям отрасли, является одним из преимуществ, возникающих в результате внешней экономии за счет масштаба.

Система сбалансированных показателей (ССП)

Другой, одной из самых популярных систем управления буквально недавно являлась ССП. Примерно в конце 80х профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний и выяснили, что компании слишком сильно ориентируются на финансовые показатели. В частности, было обнаружено, что в целях улучшения краткосрочных финансовых показателей проводилось снижение расходов на обучение и маркетинг и обслуживание клиентов, что в будущем пагубно складывалось на общем финансовом состоянии компании, т.е. сказывалось на ухудшении долгосрочных финансовых показателях компании. Таким образом, наблюдался явный конфликт между краткосрочными целями и долгосрочными целями компании.

В результате своей работы они сформулировали концепцию, в которой связали стратегические цели компании с операционным уровнем компании как средством их достижения. В фундаменте этой концепции лежит рассмотрения компании с четырех точек зрения:

- Финансовой;

- Клиентской;

- Процессной;

- Обучения и развития персонала.

Рассказать в рамках этой статьи все перипетии развития этой концепции не представляется возможным (однако их можно найти в соответствующем разделе библиотеки портала).

Основной идеей является создание единой карты – системы сбалансированной показателей, основанной на причинно-следственных связях между стратегическими целями компании в области финансов, клиентов, производства, персонала (а позднее добавились и другие цели) отражающими их параметрами и факторами получения планируемых результатов.

Целью такой карты является создание системы управления предприятием, позволяющей реализовывать с одной стороны стратегические планы, а с другой стороны перевести их на уровень операционного управления посредством ключевых показателей эффективности и закреплении их за сотрудниками.

Какие трудности для внедрения в жизнь выделяют сами эксперты по ССП:

- Полновесное применение методологии требует существенных ресурсов. Разработка системы BSC (ССП) при наличии в компании специализированного подразделения может занять несколько месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП;

Дополнительно к этому ССП свойственны такие же недостатки, которые свойственны и стандартному бюджетированию. А это:

- Сложный процесс трансформации стратегических целей в операционные;

- Длительные процесс выстраивания КПИ сверху вниз;

- Незнание, какими средствами автоматизации, с помощью каких информационных систем можно реализовать бюджетирование на предприятии.

Чуть выше было сказано, что СПП еще недавно считалось одной из самых популярных систем управления. И уверен, еще многие ее таковым и считают. Я бы отметил, что в своем замысле эта концепция вполне достойная, но в своей практической проработке она не получила достаточного развития.

Вопросы и ответы

Что такое бюджетирование с нулевым результатом (ZBB)?

Бюджетирование с нулевым результатом — это метод бюджетирования, при котором все расходы должны быть обоснованы для каждого нового бюджетного периода. Она начинается с «нулевой базы» и требует тщательной оценки каждой функции и расходов в организации.

Чем ZBB отличается от традиционного бюджетирования?

Традиционное бюджетирование опирается на постепенные изменения по сравнению с предыдущими бюджетами, в то время как ZBB требует обоснования как старых, так и новых расходов. ZBB способствует более тщательной оценке категорий расходов и нацелена на оптимизацию затрат в рамках всей организации.

Каковы преимущества внедрения ZBB?

Внедрение ZBB дает несколько преимуществ, включая целенаправленную работу, снижение затрат за счет устранения ненужных расходов, гибкость бюджета для адаптации к меняющимся приоритетам и условиям рынка, а также улучшение стратегического исполнения в соответствии с целями организации.

Как можно применить ZBB в российском контексте?

Чтобы применить ZBB в российском контексте, организациям следует формировать культуру подотчетности и прозрачности, обеспечивать точные и доступные данные, развивать сотрудничество и коммуникацию между отделами, а также рассматривать поэтапный подход к внедрению, чтобы проверить эффективность, прежде чем масштабировать его на всю организацию.

Подходит ли ZBB для отдельных людей и семей?

Хотя ZBB обычно используется компаниями, частные лица и семьи также могут извлечь пользу из применения его принципов. Оценивая расходы и обосновывая их необходимость, люди и семьи могут оптимизировать свой бюджет, выявить возможности экономии и привести свои расходы в соответствие со своими финансовыми целями.

Требует ли ZBB много времени и ресурсов?

Внедрение ZBB может занять много времени и потребовать первоначальных инвестиций в системы управления данными и обучение сотрудников. Однако долгосрочные выгоды от сокращения затрат, улучшения распределения ресурсов и повышения финансовых показателей часто перевешивают первоначальные инвестиции.

Можно ли внедрять БЗБ постепенно?

Да, организации могут выбрать постепенное внедрение ZBB, начав с пилотного проекта в конкретном отделе или подразделении. Это позволит изучить, усовершенствовать и протестировать процесс ZBB, прежде чем масштабировать его на всю организацию.

Что еще необходимо, чтобы реализовать бюджетирование, ориентированное на результат?

ДОСТАТОЧНО ЛИ реализовать вышесказанное, чтобы утверждать, что у вас в компании существует «Бюджетирование, ориентированное на результат»? На взгляд автора – нет.

Одна и та же цель может быть достигнута разными способами. Поэтому необходимо добавить еще и многосценарное планирование, чтобы иметь возможность сравнивать и выбирать комплекс мероприятий, которые бы обеспечивали максимальную эффективность, т.е. отношение затрат к достигаемому результату. А на стадии исполнения организовать учет в соответствии с принятым планом мероприятий.

При этом важно учитывать, что очень часто достижение результата обеспечивается комплексом мероприятий, и ни одно из них в отдельности не способно было обеспечить его достижения. Следовательно, и оценка планов, и учет «по факту» должны проводиться по этому комплексу

ЭКОНОМИЧЕСКИЙ ЭФФЕКТ от инвестиционных проектов: кто из владельцев или топ-менеджеров компании не мечтал о возможности увидеть его и «пощупать»?

К сожалению, чаще всего ситуация развивается по сценарию: обосновали необходимость инвестиций, опираясь на какую-либо методику, посчитали плановый эффект, выбили финансирование, благополучно деньги потратили… и все.

А где же обещанный эффект?

Получается как в анекдоте: «Ну, не смогла я…». И у руководителя возникает законный вопрос: а возможно ли отслеживать эффективность инвестиций или нужно относиться к ним как к неизбежному злу, расходам, которые необходимы, но трудно управляемы?

Отслеживание эффекта от инвестиций осложняет тот факт, что оценка эффективности инвестиций основана на дисконтировании денежных потоков, а это означает несопоставимость данных как бухгалтерского, так и управленческого учета с плановыми показателями оценки эффективности.

Реализация бюджетирования, ориентированного на результат, требует наличия в компании как формализованных и измеримых целей, так и «классического» бюджетирования. Без «классического» бюджетирования БОР не реализовать, т.к. не будет фундамента, на котором его можно построить. Поэтому и статью можно озаглавить «Next level – бюджетирование» – следующий уровень бюджетирования.

Но одновременно (чуть раньше или чуть позже) необходимо построение системы целеполагания и оценки достижения целей. А в качестве «золотого костыля», соединяющего встречные ветки пути, выступают технологии проектного управления, пусть даже примененные в ограниченном масштабе.

Что такое эффект масштаба

По мере того, как компании становятся больше, они могут снизить свои производственные затраты и получить конкурентное преимущество, либо используя экономию затрат для увеличения прибыли, либо используя их для снижения цены на свою продукцию для клиентов. Затраты бизнеса сокращаются за счет эффекта масштаба, который происходит, когда он увеличивает производство продукции и повышает эффективность. Затраты на единицу продукции падают по мере расширения бизнеса. Другими словами, производство дополнительного товара или услуги обходится дешевле. Это связано с тем, что компания начинает извлекать выгоду из различных факторов эффективности, включая техническую, финансовую, влияние правительства и инфраструктуру, среди многих других.

Из-за влияния на производственные затраты компании крайне важно понимать эффект масштаба. Более крупные организации выигрывают от этого, поскольку они могут производить больше товаров с меньшими затратами на единицу продукции, что дает им конкурентное преимущество

Предприятия, которые увеличивают производство, могут снизить цену продукта за единицу, распределяя свои переменные и постоянные затраты на большее количество продуктов. В результате может снизиться стоимость товаров, что будет выгодно потребителям.

Каковы 3 эффекта масштаба?

№1. Техническая экономия от масштаба

Это достигается за счет технологий. В результате более крупные компании могут с большей легкостью инвестировать в передовые технологии, что дает им ценовое преимущество, которым в противном случае не смогли бы воспользоваться более мелкие компании.

№ 2. Экономия на масштабе закупок

Термин «покупная экономия от масштаба» также относится к этому типу внутренней экономии от масштаба. Это эффект масштаба, достигаемый за счет оптовых закупок.

№3. Финансовая экономия от масштаба

Благодаря этому предприятия могут занимать деньги по более доступным ставкам. То есть из-за своего размера кредиторы с большей вероятностью предоставят кредит более крупным предприятиям, требуя при этом более высокие процентные ставки для более мелких.

Ограниченность в знаниях и представлениях о полезности

Причина возникновения нового способа управления предприятием — конкуренция, а именно: «рынок продавца», на котором существовали предприятия, превратился в «рынок покупателя», и предприятия вынуждены изыскивать конкурентные преимущества везде, где только возможно.

Говоря о функции полезности применительно к конкурентному преимуществу, пользуются численными значениями, а не красивыми маркетинговыми слоганами об абстрактных категориях. Именно поэтому «Beyond Budgeting» является не чем иным, как инструментом экономики предприятия (или «управленческого контроллинга» в европейских терминах).

Согласно различным мировым исследованиям, современное планирование на предприятиях вызывает колоссальные затраты. В Интернете можно найти различные цифры. В одном из докладов на конференции по контроллингу отмечалось, что в Германии 59% рабочего времени специалистов в области контроллинга так или иначе связано именно с бюджетированием (без учета стратегического планирования). «Horvath & Partner»: по меньшей мере, 50% производственного потенциала специалистов затрачивается на планирование и бюджетирование. Исследования «KPMG»: процесс составления бюджета занимает 20-30% времени менеджеров и специалистов по контроллингу. Исследования центра Hackett Benchmarking: предприятия США в среднем тратят не менее 25 000 человеко-дней на планирование и измерение эффективности для получения 1 млрд. долларов выручки.

Несмотря на величину, эти затраты оправданы. Ведь именно из-за массовых банкротств в 50—60-е годы прошлого века на базе американского управленческого учета возник классический германский управленческий контроллинг. Тогда задачи экономистов по обеспечению «нужных менеджеров нужной информацией в нужное время» расширились до «оптимальной организации бюджетирования в сочетании с системами стимулирования и развития персонала». Акценты в работе были перенесены на «процессы формирования управленческих намерений, их реализации и контроля: «совокупность правил планирования, управления и контроля, а также ориентация на результат (или «управление прибылью«)». Призрак банкротства — основательный аргумент в пользу целесообразности трудоемких и капиталоемких процессов планирования. Однако предприятия организовывают не для недопущения банкротства, а для получения прибыли желаемой величины. Это и обуславливает ревизию старых страхов и представлений о целесообразности. Таким образом, функция полезности (или «цена вопроса») известна: 25 000 человеко-дней на 1 млрд. долларов выручки в год (или около того) и 50% производственного потенциала высококвалифицированных менеджеров и специалистов по управленческому контроллингу для современного предприятия в среднем.

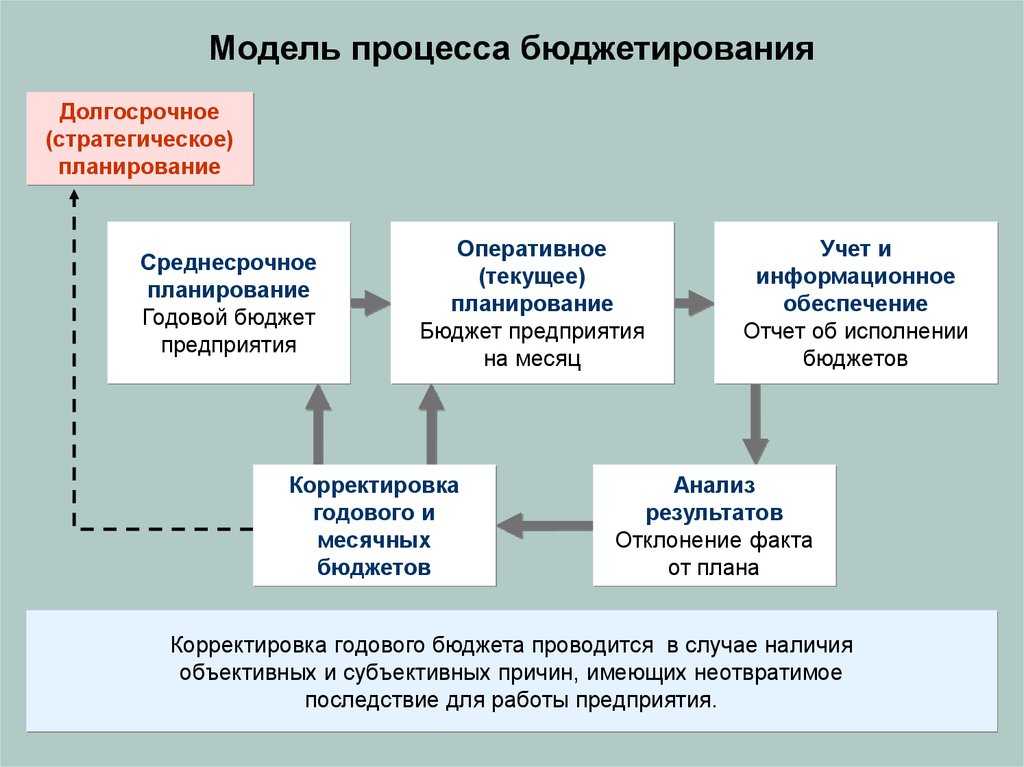

Система бюджетов предприятия

«Бюджет – это закон», — говорил великий Н. Байбаков, бессменный руководитель Госплана СССР. «Бюджет – это удобство», — говорил успешный менеджер, до введения бюджетирования яростно сопротивлявшийся введению и управлению по бюджетам. Попробуем разобраться, мешают или помогают бюджеты нормальному менеджеру?

Сделаем «ложные» утверждения:

- Бюджет ценен сам по себе для видения будущего, прошлого и настоящего предприятия;

- Бюджет нужен как воздух для текущего управления предприятия и правки сделанных ошибок;

- Бюджет плотно связан с управлением блоков (подразделений предприятия) и повышает их эффективность;

- Без бюджета сложно заставить (мотивировать) людей работать.

И постараемся «разбить» эти утверждения в конце раздела.

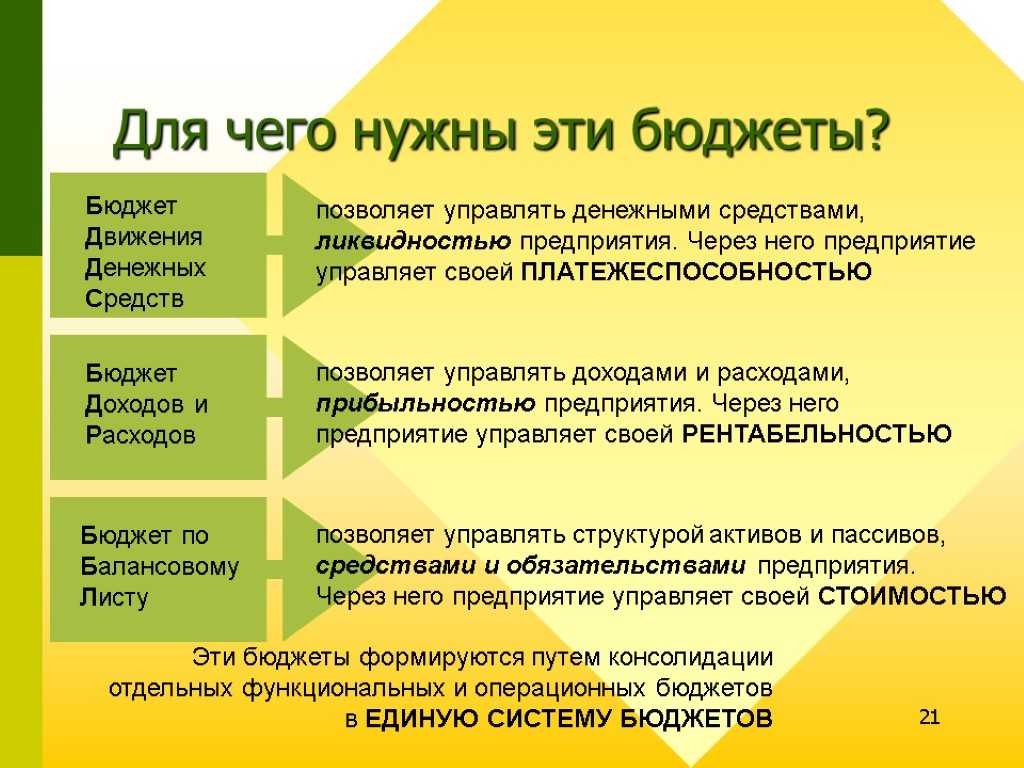

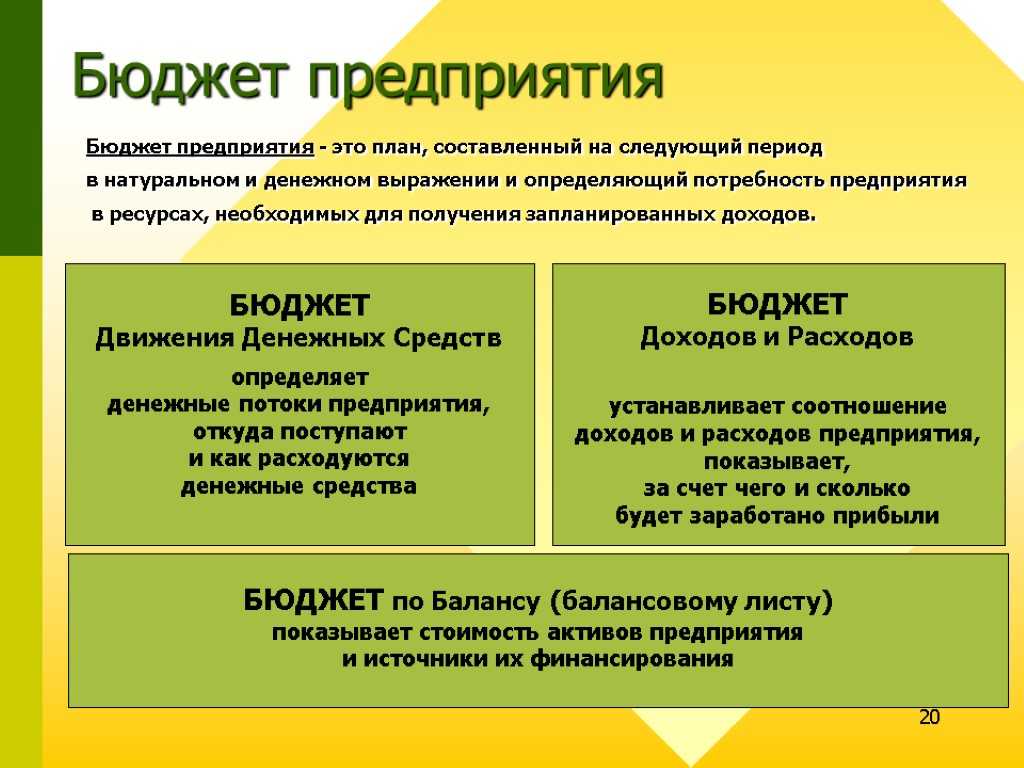

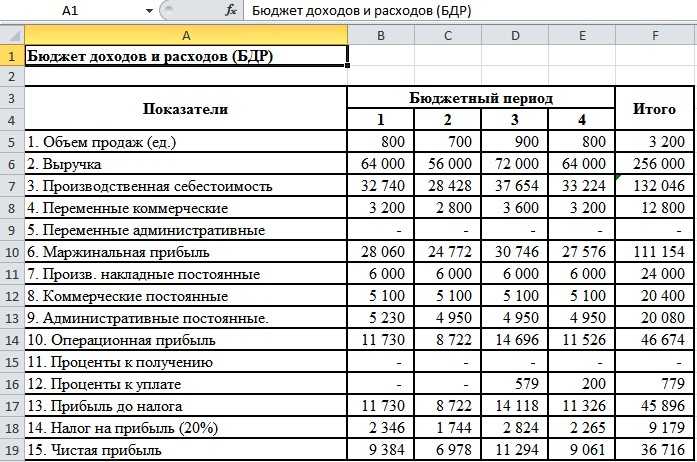

Основных бюджетов на предприятии три:

- Бюджет движения денежных средств – БДДС (CF – Cash Flow)

- Бюджет доходов и расходов – БДР (P&L – Profits and Losses)

- Балансовый лист (или баланс) БЛ (BS – Balance Sheet)

Часто на предприятиях дополняют троицу еще одним бюджетом – бюджетом инвестиций – БИ (хотя данные по этому бюджету уже включены в БДДС).

Бюджет ДДС отражает движение денег в настоящее время, и благодаря нему мы видим сегодняшнее состояние предприятия с деньгами, как разность между притоками и оттоками (поступлениями и выплатами) денег. Разница между ними дает чистый денежный поток.

Важно!!! С этого момента запоминаем и не путаем: разница между притоками и оттоками (поступлениями и выплатами) и доходами и расходами принципиальная в том, что притоки и оттоки относятся только к деньгам и, говоря о них, мы имеем ввиду БДДС, а, говоря о доходах и расходах, мы говорим об экономике предприятия и имеем ввиду БДР. При бизнес-беседе или защите бюджета, использую\я терминологию: «Наши расходы составили за месяц 100 руб.….», — а имели в виду, что за месяц потратили (выплатили) 100 руб., а расходы составили 150 руб

(50 руб. еще остались кому-то должны), можно запутать всех и потерять 99% своего бизнес-имиджа. Не делайте этого.

БДДС всегда отражает настоящее и отвечает за его правильное отображение всегда один человек – финансовый директор. БДДС это «мгновенный» бюджет и его можно составлять на любой момент времени, но, как правило, он составляется либо ежедневно, либо ежедекадно (еженедельно), и уж точно ежемесячно и т.д.

Но он все же для Меня важен, поскольку он описывает Мое плановое будущее. Я должен видеть разницу между доходами и расходами, которая и есть прибыль. То, к чему Я стремлюсь. И отвечает за его правильное написание – экономист (или ПЭО – планово-экономический отдел).

Понятно, что отчет по доходам и расходам имеет смысл составлять не чаще, чем раз в месяц, поскольку точный учет всей круговерти бизнеса с задолженностями, авансами и пр. «бей-беги» трудно свести в он-лайн режиме.

Баланс или «посмертный» бюджет («Все украли еще до нас!») отражает прошлое предприятия и отвечает за него главный бухгалтер. Ничего особо нового он не несет: со времени Франческо Датини и Луки Пачоли там мало что изменилось – двойная запись в двух разделах «Пассивы» и «Активы». Пассивы показывают, откуда к нам пришли деньги, а активы говорят, куда мы их вложили. Понятен и основной принцип баланса:

Какие успехи?

Значительное увеличение нормы возврата на собственный капитал,

инвестированный в предприятие,— вот мерило успеха всякого результата

реинжиниринга. «Безбюджетное управление» всего лишь частный случай

реинжиниринга. Реинжиниринг нужен собственнику, так как увеличивает ценность

капитала предприятия; и не всегда желателен для наемного персонала, так как

устраняет старые правила, по которым привык работать персонал. Увеличение доли

рынка или снижение цен — это зачастую финансируемая собственником предприятия

социальная программа, от которой выигрывают рекламодатели, сбытовики,

руководители производственных и закупочных подразделений,

контрагенты-поставщики, но далеко не всегда — собственники предприятия.

Увеличение доли рынка не всегда способно выразиться в приросте дивидендов

акционера. В «управлении без бюджета» как концепции управления в отличие от

«бюджетирования», изначально заложена возможность получения самой высокой в

отрасли нормы ежегодного возврата на собственный капитал предпринимателя (или

капитал, за который предприниматель принял ответсвенность перед финансовыми

инвесторами).

Самый известный европейский прецедент успешного использования «управления без

бюджета» — банковский холдинг Svenska Handelsbanken, включающий 11 банков (в

странах Скандинавии и Британии и имеющий представительства по всему миру) и 3

компании финансового сектора, всего около 560 филиалов. Хендельсбанкен с момента

принятия концепции «Beyond Budgeting» в 1970 г. ни дня не работал при

«бюджетировании» и имеет самый высокий в регионе Северной Европы показатель ROE

(24% — средняя за последние 22 года прошлого века, что на 33% выше показателя

ближайшего конкурента).

Руководители Хендельсбанкен особо отмечают роль службы управленческого

контроллинга при функционировании «безбюджетного управления». Ведь специалисты

этой профессии ориентированы на увеличение рентабельности собственного капитала

и управление ценностью капитала фирмы.

Не случайно в континентальной Европе в 90-е годы прошлого столетия теоретики

экономики предприятия начинают говорить о контроллерах уже не как о

«навигаторах», прокладывающих курс-план к целям предприятия; а как о

«новаторах», внедряющих в практику предприятий управленческие инновации,

нацеленные на увеличения степени возврата на инвестированный в предприятие

капитал; а управленческий контроллинг теперь понимают как «управление

управлением».

С этой книгой читают

Стартап: 11 мастер-классов от экс-евангелиста Apple и самого дерзкого венчурного капиталиста Кремниевой долиныКавасаки Гай Совместно с М. Морено

Это уникальное руководство для начинающего любое дело: от разработки нового продукта в рамках существующей компании до создания интернациональной корпорации и церковной…

4

(6)

Как привести семейный бюджет в порядокДодонов Николай

Книга посвящена планированию семейного бюджета.

3.25

(4)

Управление личными финансами и планирование личного бюджетаМарианна Захаровна Лузанова

Данная книга универсальна как для предпринимателей, так и для сотрудников компаний, женщин в декрете, безработных и студентов. Ситуация у каждого разная, но принципы…

Начинающий инвесторКарлиц Гейл, Хониг Дебби

Увлекательная и информативная книга об экономике, финансах и инвестировании

Начинающим инвесторам важно не только знать базовые принципы работы финансовых инструментов,..

3.02

(66)

Бизнес — это психологияМелия Марина

Что отличает очень успешных людей от просто успешных? Почему судьба благосклонна к одним, лояльна к другим и жестко наказывает третьих? И вообще, почему люди такие…

2.22

(83)

Герой и бунтарь. Создание бренда с помощью архетиповМарк М, Пирсон К

Материал этой книги основан на исследованиях классика психоанализа Карла Густава Юнга, который в свое время описал основные психологические архетипы. Авторы спроецировали…

2.11

(38)

К черту всё! Берись и делай!Брэнсон Ричард

Сэр Ричард Брэнсон – не просто талантливый предприниматель, построивший уникальный бренд Virgin, объединяющий несколько десятков совершенно различных бизнесов,…

3.49

(28)

Обыкновенные акции и необыкновенные доходыФишер Филип

В книге приводится методология выбора компаний, перспективных с точки зрения инвестиций, подробно изложенная автором в так называемых `пятнадцати пунктах`; даются советы…

2.54

(53)

Преимущества и недостатки бюджета с нулевой базой

Преимущества и недостатки бюджета с нулевой базой также можно назвать достоинством и недостатком. Понимание его преимуществ и недостатков дает вам лучшее представление о том, что влечет за собой бюджет с нулевой базой. Вот преимущества и недостатки бюджетирования с нулевой базой. Это:

Преимущества:

Снижает затраты.

Делает бюджетирование более гибким и эффективным.

Помогите каждому руководителю организации обосновать все операционные расходы организации.

Предоставьте менеджерам знания об областях и уровнях организации, приносящей доход.

Держите устаревшие расходы компании под контролем.

Кроме того, бюджет с нулевой базой побуждает каждого использовать свой ежемесячный доход для определенной цели.

Создайте платформу, с помощью которой вы сможете настроить бюджет в соответствии с вашими конкретными потребностями и желаниями.

Держит вас в курсе ваших денежных потоков.

Заглядывает глубоко в то, почему вы тратите много и на что вы тратите деньги.

Предоставляйте места для улучшения каждый месяц.

По сути, он находит неэффективность в ваших финансовых системах, помогая вам устранить все, что не полезно для вашего общего денежного здоровья.

Помогает обнаружить завышенные бюджеты.

Выявление возможностей для аутсорсинга

Кроме того, он обращает внимание на возможности экономии средств с самых разных точек зрения.

Это позволяет вам иметь власть над вашими бюджетами.

Минусы:

- Одним из недостатков бюджета с нулевой базой является то, что он вознаграждает мышление в краткосрочной перспективе, направляя ресурсы на уровни организации, которые будут приносить доход в следующем бюджетном периоде.

- Бюджетирование с нулевой базой довольно ресурсоемко.

- Кроме того, им легко манипулировать сообразительные менеджеры. Это служит способом, с помощью которого менеджеры получают больше ресурсов в свои отделы или в руки.

- Управление бюджетом с нулевой базой занимает много времени.

- Бюджет с нулевой базой сложен для людей, которые не знают сумму дохода, который они зарабатывают в месяц.

- Кроме того, это может нанести ущерб вашим долгосрочным финансовым целям.

- Это жестко.

- Это требует и требует финансовых навыков для выполнения.

Три основных фактора-источника конкурентного преимущества при «безбюджетном управлении»

№ 3 — самый меркантильный и простой для материализации — сокращение затрат денег и времени квалифицированного персонала на процессы планирования в оперативном контуре управления.

№ 2 — являвшийся основным аргументом для обоснования целесообразности реинжиниринга процесса планирования — бюджеты все равно невозможно исполнить (они «лопаются» через 1—2 месяца после шестимесячной разработки самих бюджетов) — обстоятельства на «рынке покупателя» непредсказуемы и быстро меняются; компания должна проявлять гибкость, которой часто мешают именно «кандалы» бюджета. Это нематериальный фактор, открывающий перспективы инициативам персонала по быстрому реагированию на неожиданные и не предусмотренные в бюджете рыночные благоприятные возможности и угрозы.

№ 1 — неожиданный, но самый значимый — автоматическое использование эффекта синергии (это когда 2+2=5, применительно к прибыли предприятия: прибыль системы бизнес-единиц предприятия больше, чем простая сумма прибылей всех этих бизнес-единиц по отдельности).

Синергизм является уникальным и неповторимым для конкурентов преимуществом каждого конкретного предприятия. История знает множество примеров построения стратегий, основанных на использовании эффектов синергии. Большинство — примеры, завершившиеся неудачей. Это породило афоризм: «Не может быть плохой стратегии, если ее успешность обоснована; могут быть команды менеджеров, не способные реализовать данную стратегию». К сожалению, четкой методологии построения управления на основе использования синергии сегодня не существует (это вызвано и сложностью самой концепции синергии). Лет двадцать назад М. Хаммер опубликовал статью, легшую в основу теории синергизма, в которой классифицировал конкурентные преимущества от общей деятельности различных подразделений предприятия (источники синергии) и вызываемые ими дополнительные затраты в других подразделениях; а также противопоставил конкретные виды затрат конкретным синергическим преимуществам. Стратегии на основе синергии проваливаются в случае превосходства дополнительных затрат (в том числе и нематериальных) над конкурентными преимуществами, вызванными синергизмом.

При «безбюджетном управлении» бросается в глаза то, что в этом управленческом инструменте не только заложена возможность использования эффектов синергии, но она удивительно гармонизирована с недопущением множества видов затрат, вызываемых намерениями использовать эффекты синергии. Однако синергические эффекты способны возникать не обязательно внутри холдинга, а и внутри самостоятельной компании. Возможно, использование «безбюджетного управления» в нашей стране зародит культуру использования и синергетических эффектов в стратегическом планировании.