Special Considerations

CVP analysis is only reliable if costs are fixed within a specified production level. All units produced are assumed to be sold, and all fixed costs must be stable in CVP analysis. Another assumption is all changes in expenses occur because of changes in activity level. Semi-variable expenses must be split between expense classifications using the high-low method, scatter plot, or statistical regression.

How Is Cost-Volume-Profit (CVP) Analysis Used?

Cost-volume-profit analysis is used to determine whether there is an economic justification for a product to be manufactured. A target profit margin is added to the breakeven sales volume, which is the number of units that need to be sold in order to cover the costs required to make the product and arrive at the target sales volume needed to generate the desired profit. The decision maker could then compare the product’s sales projections to the target sales volume to see if it is worth manufacturing.

What Assumptions Does Cost-Volume-Profit (CVP) Analysis Make?

The reliability of CVP lies in the assumptions it makes, including that the sales price and the fixed and variable cost per unit are constant. The costs are fixed within a specified production level. All units produced are assumed to be sold, and all fixed costs must be stable. Another assumption is all changes in expenses occur because of changes in activity level. Semi-variable expenses must be split between expense classifications using the high-low method, scatter plot, or statistical regression.

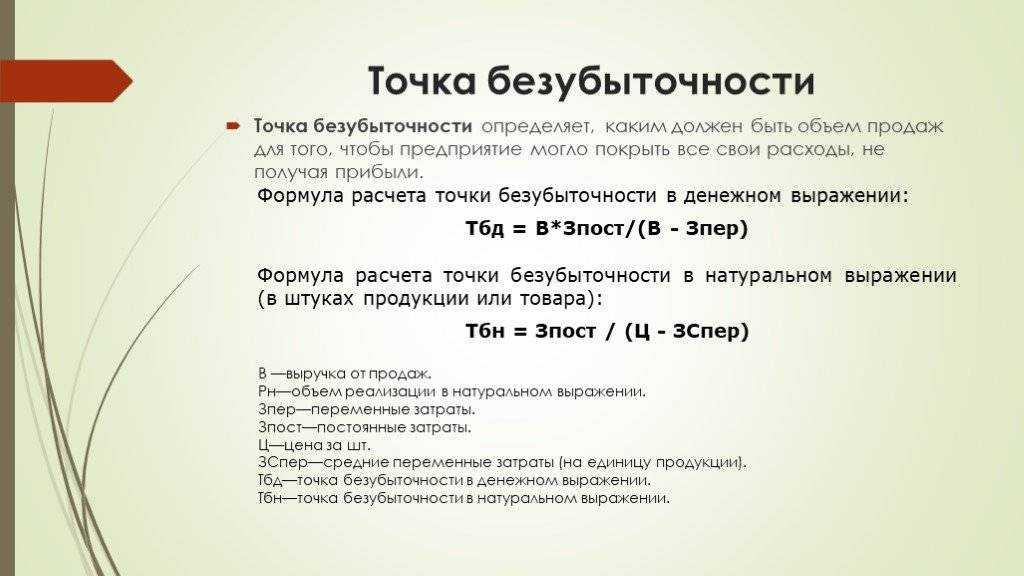

Точка безубыточности

Это выручка или количество продукции, позволяющие обеспечивать полное покрытие всех существующих затрат и когда наблюдается нулевая прибыль. Может быть найдена как аналитическим, так и графическим способом. Любое изменение приведёт к тому, что возникнет убыток или прибыль. Это особенно хорошо видно при использовании графического способа. Аналитический подход является более удобным в вопросе нахождения значения и относительно потраченной трудоёмкости. Точку безубыточности можно рассчитывать не только для всего предприятия, но и для отдельных видов услуг и продукции. Как только фактическая выручка начинает превышать пороговую, предприятие получает прибыль. Чем больше этот показатель, тем доходнее компания. И это всё нам позволяет определить операционный анализ.

Допущения CVP — анализа:

1. издержки обоснованно должны подразделяться на постоянную и переменную часть;2. постоянные расходы остаются неизменными в зависимости от объемов производства в пределах доверительного диапазона производства;3. переменные расходы в указанных пределах прямопропорционально зависят от объема производства4. существуют неизменные цены на реализованную продукцию – с одной стороны, и цены на потребляемые производственные ресурсы – с другой стороны;5. ассортимент изделий постоянный;6. в производственной компании величина запасов не изменяется. Объем производства примерно равен объему реализации;7. эффективность деятельности предприятия остается неизменной.

9. Основными элементами CVP — анализа являются:

1. Критическая точка;2. Коэффициент покрытия;3. Запас прочности;4. Структура продаж;5. Структура затрат;6. Операционный рычаг;7. Эффект финансового рычага.

Подробнее см Рей Гаррисон, Классика МБА, «Управленческий учет» 13-е издание.

Глава 6. «Взаимосвязь величины затрат объемов деятельности и прибыли»

Внедрение крупного проекта на ERP 2.5 с применением методических решений из УПП 1.3 и обеспечением товаров с разных складов с учетом серий

В 2021 году начали проект в дистрибьюторской компании. Имели большой опыт внедрения УПП, но периодически возникали вопросы. Зачем что-то придумали в ERP, что стало менее удобнее, чем было в УПП? Почему нельзя было взять лучшие идеи из УПП и ERP и скрестить их? А идея, что обеспечение нужно выносить из заказов, с каждым новым проектом находила все большее подтверждение. В итоге на этом проекте удалось применить лучшие (на мой взгляд) методические решения, которые мне довелось внедрять в конфигурациях УПП и ERP, в т.ч

подход, что реагировать нужно только на важное (то, как на заре появления ERP Фирма 1С ее позиционировала)

54

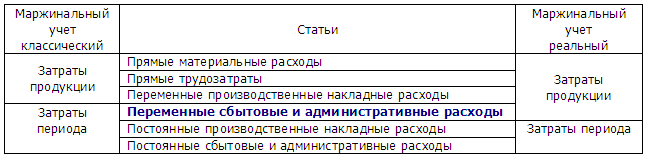

Практические аспекты маржинального учета

Маржинальный учет позволяет не только строить прогноз объема продаж на основе статистических данных, но и прогнозировать уровень покрытия постоянных затрат, то есть оценить уровень чистой операционной прибыли на конец месяца уже в середине месяца. Однако следует сказать, что к затратам периода следует относить только постоянные затраты, так как отнесение переменных сбытовых и административных расходов по классической схеме искажает прогнозную и учетную модель в случаях, когда переменные сбытовые и административные расходы имеют в структуре затрат высокую долю. Высокий уровень переменных сбытовых затрат характерен для видов деятельности связанной с большими объемами логистики, когда стоимость доставки может существенно влиять на себестоимость.

В данном случае задача информационной системы предприятия заключается в сборе оперативной информации о стоимости погрузо-разгрузочных работ, стоимости доставки, как для планирования себестоимости предполагаемой сделки, так и для расчета фактической себестоимости. Таким образом сравнительная классификация затрат выглядит следующим образом.

Актуальность темы маржинального дохода хорошо раскрыта в книге Института типовых решений «Потери заказчика на проектах ИТ – о чем молчат «автоматизаторы»?

» см. главу 3: «Какую продукцию производить выгоднее? О маржинальном подходе»

Приведу довольно сжатый текст из главы:

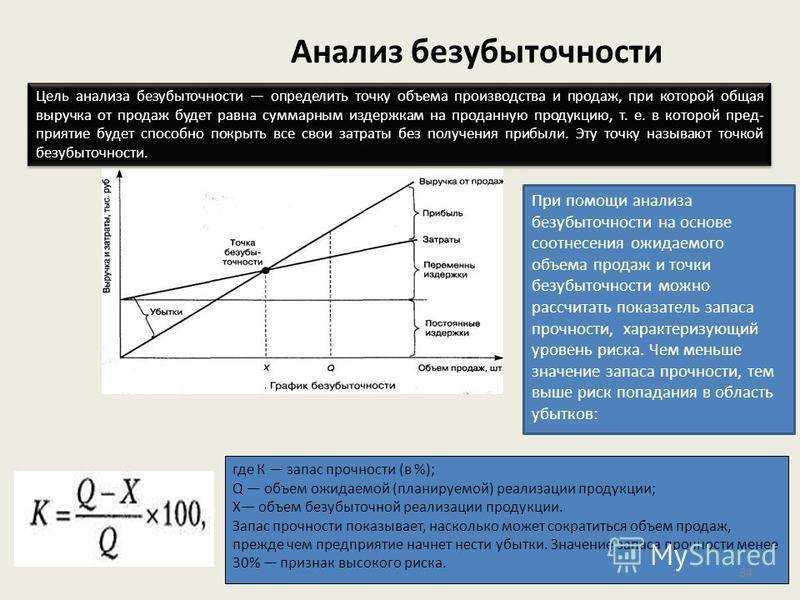

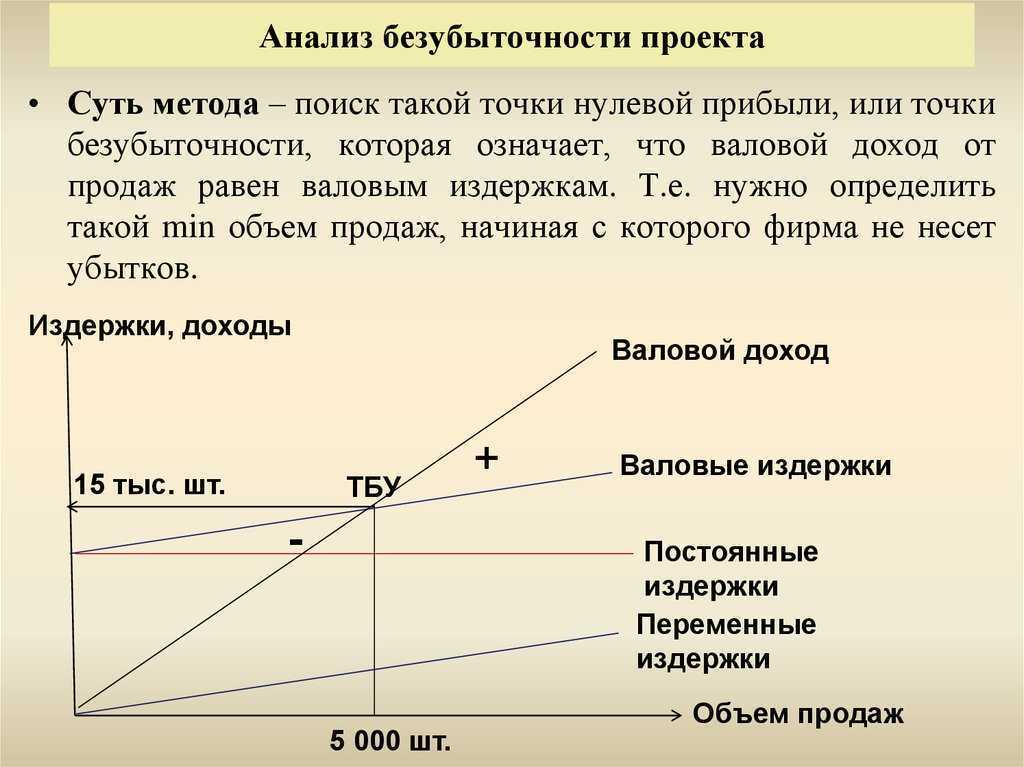

Анализ безубыточности

После разработки Плана продаж, который ограничен нашими рыночными возможностями, формируется Производственный план, который ограничен нашими производственными мощностями, затем — Организационный и Финансовый планы, которые требуют также составления баланса необходимых кадровых, заёмных и собственных ресурсов. С помощью финансовых и экономических показателей оцениваем экономическую эффективность проекта. Экономический анализ продолжается CVP-анализом, определяется точка безубыточности, объём производства и реализации продукции, при котором получаемый доход будет равен совокупным издержкам.

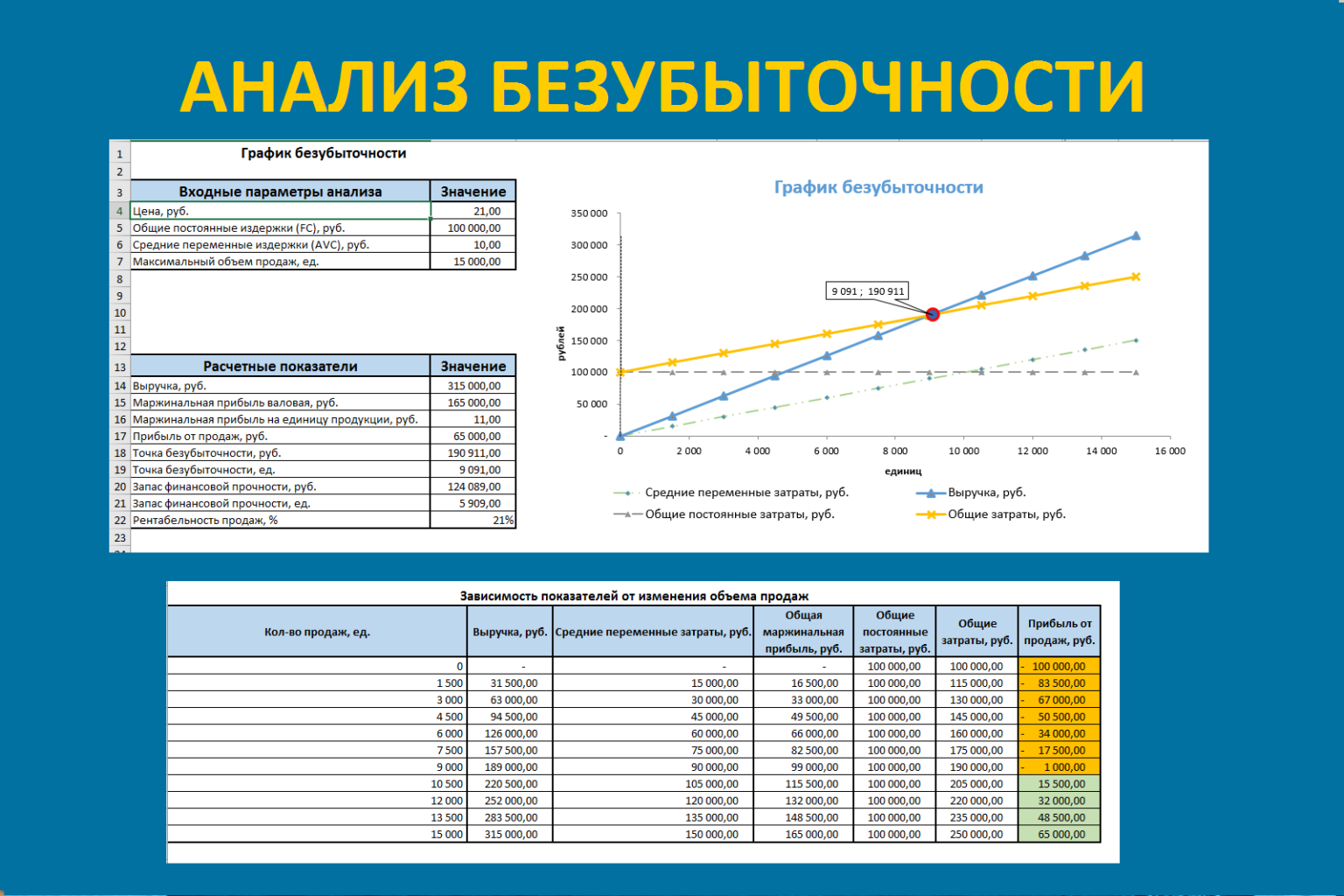

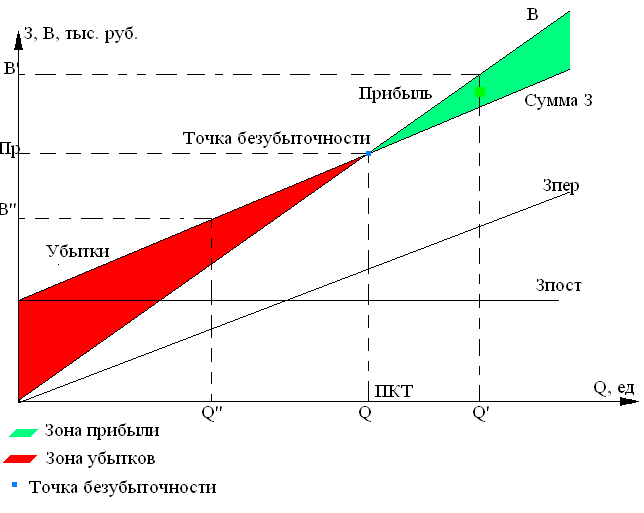

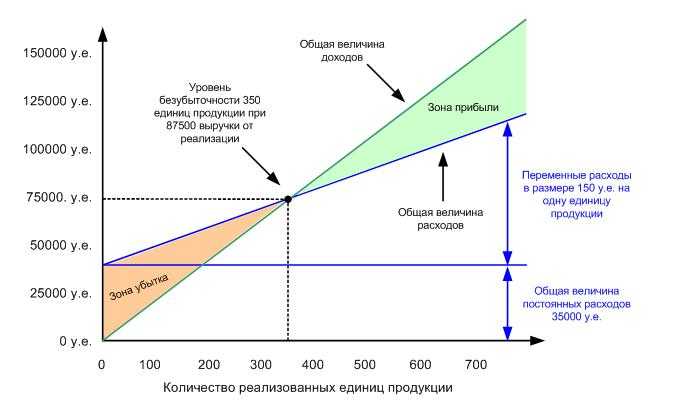

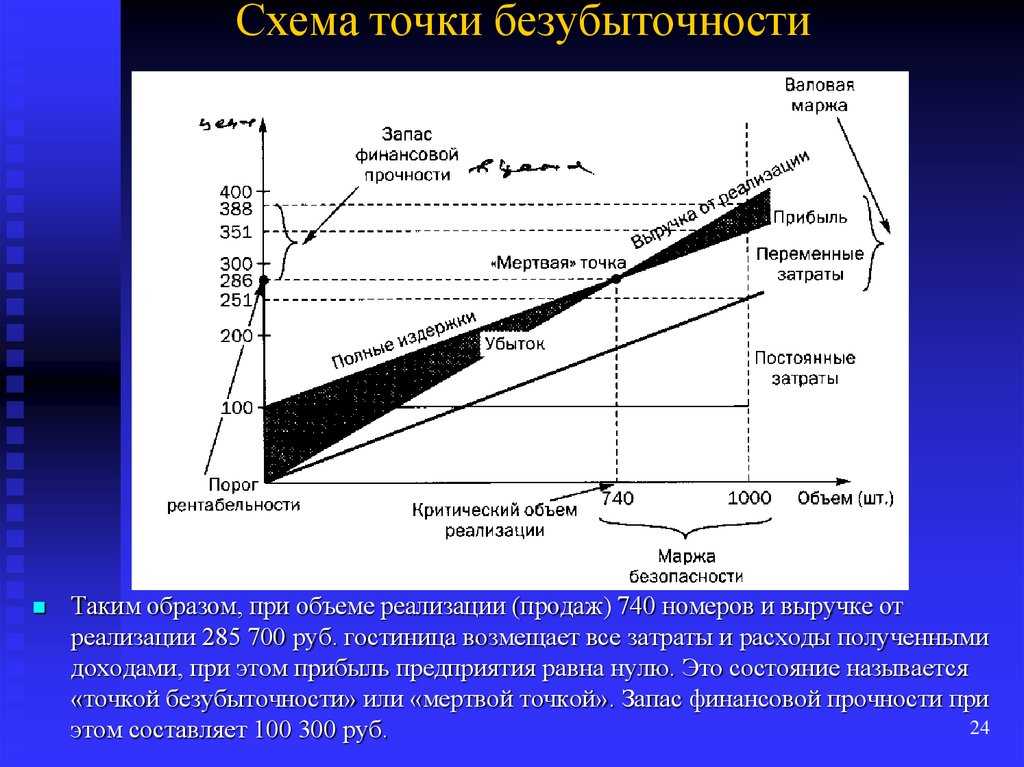

2.1 Графический метод к определению точки безубыточности

Расчет точки безубыточности

базируется на взаимосвязи показателей «затраты — объем продаж — прибыль».

Определить взаимодействие этих показателей можно графически: по оси абсцисс

графика указывается объем реализации; по оси ординат — себестоимость

реализованной продукции плюс прибыль, которые составляют выручку от реализации.

Последовательность

построения графика «затраты — объем -прибыль» (СУР-графика) такова:

—

на

графике проводится прямая постоянных затрат (прямая, параллельная оси

абсцисс);

—

выбирается

точка на оси абсцисс (величина объема строительства); проводится прямая

переменных затрат, соответствующая выбранному объему строительства;

—

затем

проводится прямая выручки от реализации выбранного объема строительства.

Точка пересечения

прямых переменных затрат и выручки от реализации является точкой

безубыточности.

Рисунок 1. —

Определение точки безубыточности (порога рентабельности)

Изображенная

на рисунке 1 точка безубыточности (порога рентабельности) – это точка (продаж).

Если предприятие продает продукции меньше порогового объема продаж, то оно

терпит убытки, если больше – получает прибыль.

По графику можно установить, при

каком объеме реализации организация получит прибыль, при каком — нет, а также точку, в которой затраты будут равны выручке от реализации

(точку безубыточности или порог рентабельности), ниже которой производство

будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов.

Например:

Производственная

мощность предприятия 1000 шт.

Цена изделия (р) 20

тыс. тг.

Выручка (нетто) (В) 20

000 тыс. тг.

Постоянные затраты (А)

4000 тыс. тг.

Переменные затраты на

единицу продукции (Ь) 12 тыс. тг.

Переменные затраты на

весь выпуск продукции (Зпер) 12000 тыс. тг.

Прибыль от реализации

продукции (П) 4000 тыс. тг.

Маржа покрытия (МП = В

— 3 ) 8000 тыс. тг.

Доля маржи покрытия (Дмп)

0,4

Ставка маржи покрытия

(С) 8 тыс. тг.

Для определения

безубыточного объема продаж и зоны безопасности предприятия построим график

(рисунок 2).

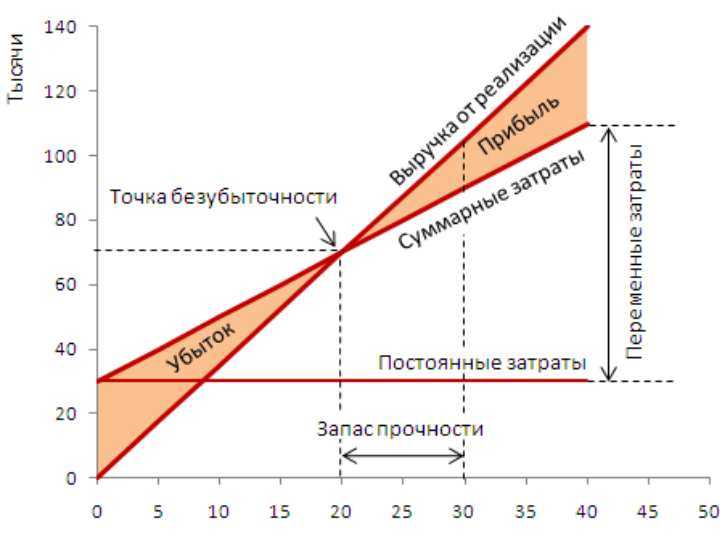

По горизонтали

показывается объем реализации продукции в процентах от производственной

мощности предприятия, или в натуральных единицах (если выпускается один вид

продукции), или в денежной оценке (если график строится для нескольких видов

продукции), по вертикали — себестоимость проданной продукции и прибыль, которые

вместе составляют выручку от реализации.

|

|

Рисунок 2. Зависимость между прибылью, объемом

реализации продукции и ее себестоимостью

По графику можно

установить, при каком объеме реализации продукции предприятие получит прибыль,

а при каком ее не будет. Можно определить также точку, в которой затраты будут

равны выручке от реализации продукции. Она получила название точки

безубыточного объема реализации продукции, или порога рентабельности, или

точки окупаемости затрат, ниже которой производство будет убыточным.

|

|

Рисунок 3 — Определение точки безубыточности

При объеме реализации,

равном нулю, предприятие получает убыток в размере суммы постоянных затрат. При

объеме 1000 изделий прибыль составит 4 млн тг. Соединив эти точки между собой,

получим на линии х точку критического объема продаж.

В данном случае точка

окупаемости (порог рентабельности) будет на отметке 500 ед., или 10 млн тг.

Получен тот же результат, только более простым способом.

Мы получили достаточно удобный инструмент графического

анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный

метод можно использовать и при других (нелинейных) характеристиках зависимостей

между объемом производства и финансовыми показателями.

Однако, следует отметить и недостаток, присущий

рассматриваемому методу. Как и всякий графический метод, он дает не очень

точные результаты.

Общая информация

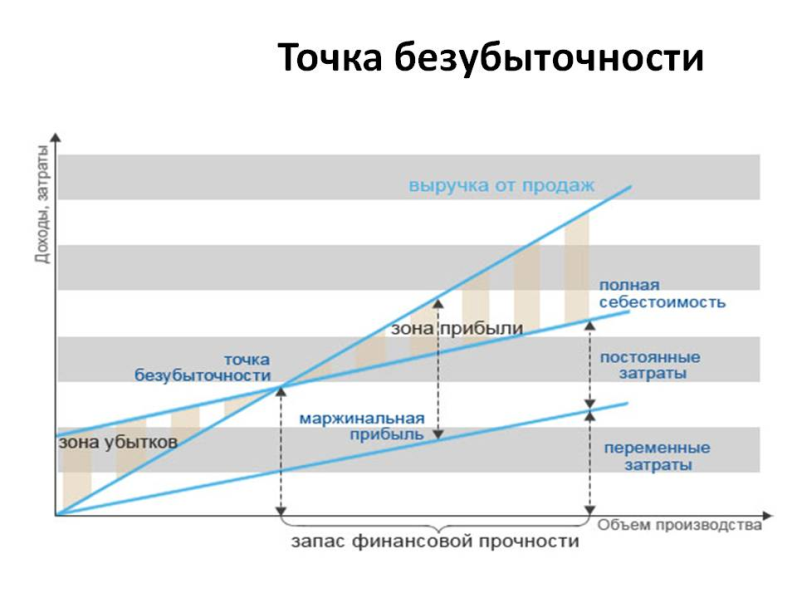

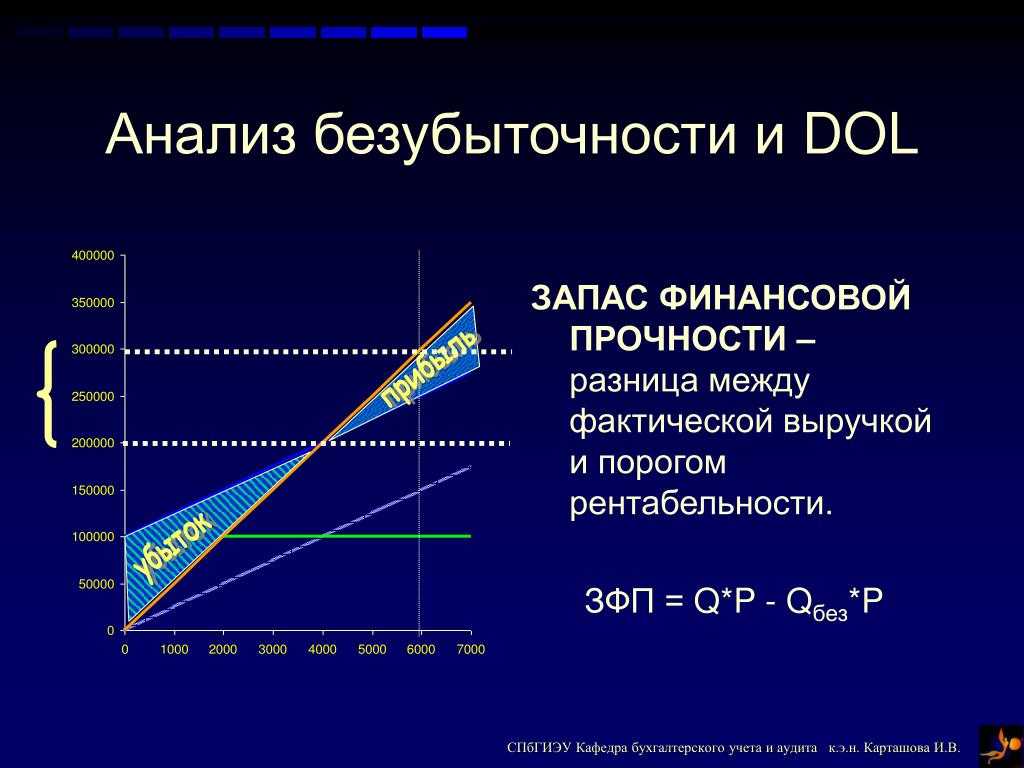

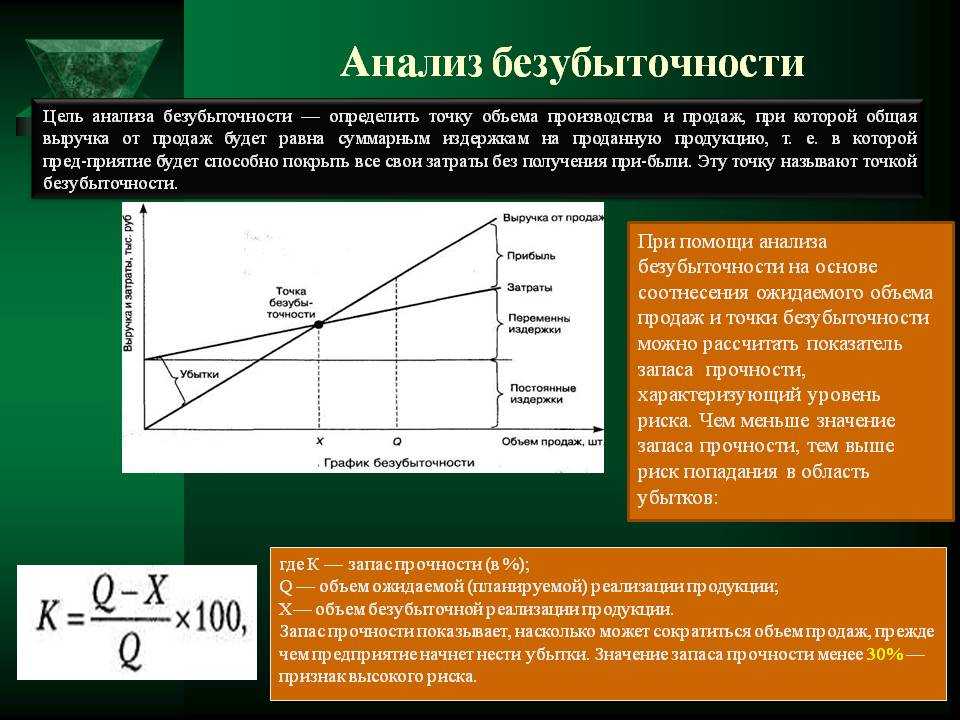

Операционный анализ направлен на выявление зависимости финансовых результатов предприятий от объемов реализации и издержек. Для него используется соотношение затраты/объем/прибыль. Благодаря этому можно определить взаимосвязи между существующими издержками и доходами при различных объемах производства. Операционный анализ направлен на то, чтобы обнаружить наиболее выгодное сочетание переменных. Такой подход считается одним из самых эффективных средств планирования и прогноза деятельности компании. В качестве альтернативы для его обозначения часто также употребляется словосочетание «CVP-анализ». Подобное чаще всего можно встретить в зарубежной литературе. Анализ имеет такие категории:

- Производственный рычаг.

- Точка безубыточности.

- Запас финансовой прочности.

- Маржинальный доход.

Основные механизмы CVP – анализа.

Анализ взаимосвязи величины затрат, объема производства/продаж, и прибыли (CVP) — мощный инструмент, который помогает менеджерам понять механизм взаимодействия между ними

CVP-анализ фокусирует внимание на том, какое воздействие на прибыль оказывают следующие пять факторов:

- цены на продукцию

- объем продаж

- переменные расходы на единицу продукции

- общая величина постоянных расходов

- структура реализуемой продукции.

В связи с тем, что CVP-анализ помогает менеджерам определить, как будет изменяться прибыль под воздействием этих факторов, он является жизненно важным инструментом для принятия многих управленческих решений о том, что производить, по какой цене продавать, какую рыночную стратегию использовать, какую структуру затрат поддерживать.

Маржинальный доход –

это, величина остающаяся после вычитания переменных расходов из доходов от продаж. Поэтому данная величина может использоваться для покрытия постоянных расходов, а ее остаток представляет собой прибыль за период

В данном случае необходимо обратить внимание на последовательность операций: маржинальный доход сначала покрывает постоянные расходы, а его остаток будет либо прибылью, либо убытками

Подход маржинального дохода или контрибуции (contribution approach)

– это построение отчета о прибылях и убытках по принципу разделения затрат в зависимости от модели их поведения. Расходы делятся на постоянные и переменные, а не по функциональному признаку (в зависимости от деятельности, при ведении которой они понесены)

Система информационного обеспечения CVP — анализа

должна включать следующие основные виды информации:

учетные источники информации:

- данные бухгалтерского учета и отчетности,

- управленческого учета и внутренней отчетности,

- статистического учета и отчетности

внеучетные источники информации:

- материалы постоянно действующих производственных совещаний;

- собраний трудовых коллективов и акционеров;

- информация статистических органов,

- технико-технологических возможностях производителей и конкурентов;

- ценах на продукцию и сырье на нее;

- сырьевом рынке;

- возможных рынках сбыта и их емкости;

- возможностях внутреннего и внешнего финансирования,

- платежеспособности потребителя и пр.

Таким образом, CVP- анализ должен способствовать уменьшению риска, связанного с выбором правильного решения, усилению творческого начала в его принятии. Он должен строится на информации учета, отчетности, планов и прогнозов. Требования к анализу предъявляются из-за потребностей управления. Сам же анализ может предъявлять требования к учету, естественно, не ради анализа, а в целях его результативности для управления. Основное требование к учетной системе заключается в учете переменных затрат с максимальной степенью детализации, чтобы получить ответ на вопрос эффективности каждой сделки в отдельности, в том числе: по виду деятельности, менеджеру, региону и складу.

Следует обратить внимание, что математическая модель «затраты-объем-прибыль» должна лежать в основе как подсистем для прогнозирования финансовых результатов так и для подсистем управлением ценообразованием. Особое внимание следует уделить классификации затрат по их поведению, то есть разделению на постоянные и переменные затраты с учетом возможностей информационной системы вести детальный учет по переменным затратам

Однако, не стоит забывать, что затраты на ведение такого детального учета, могут превышать пользу от потенциальных возможностей такого учета. То есть, во всем следует соблюдать меру, тем более, что в большинстве случаев экспертное мнение внедренца имеет большой вес.

Версия для печати

Определение CVP-анализа

Формирование и управление прибылью является основой предпринимательской деятельности. Масса полученной прибыли является характеристикой эффективности деятельности хозяйствующих субъектов. Одним из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и управления финансово-хозяйственной деятельностью предприятия является операционный анализ (CVP-анализ). Данный метод позволяет выявить зависимость финансовых результатов деятельности от изменения издержек, цен, объемов производства и сбыта продукции

Он имеет исключительно важное значение для подъема экономики предприятия в условиях рынка

В широком смысле операционный анализ в качестве своей основной цели ставит оценку производительности и эффективности работы коммерческой организации и выработку рекомендаций для администрации предприятия. В узком смысле под операционным анализом следует понимать анализ содействия доходу или анализ безубыточности.

Операционный анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода.

Эффективность операционного анализа для выработки управленческих решений определяется тем, что такой анализ сводит воедино маркетинговые исследования, учет затрат, финансовый анализ и производственное планирование. Менеджерам постоянно приходится принимать решения о цене реализации, переменных и постоянных затратах, о приобретении и использовании ресурсов. Обычно эти решения носят краткосрочный характер: менять ли цену, сколько единиц продукции придется произвести, сколько рабочих нанять, затратить ли больше на рекламу. Речь идет о текущем управлении, т.е. управлении операциями. Понятие деловой операции было предложено в качестве единицы экономической деятельности Р. Коузом. Посредством деловой или хозяйственной операции экономические ценности переходят от одного лица к другому, и в конечном счете именно деловые операции составляют суть рынков и являются основной деятельностью предприятий. Деловая операция происходит в тот момент, когда два лица заключают соглашение об обмене товарами или услугами. Коуз предложил разбивать понесенные издержки на отдельные операции, например получение информации, определение цены продукта, выплата комиссионных, и т.п.

Управленческие модели, основанные на изучении взаимосвязей затрат, объема производства и прибыли применяются при определенных ограничениях или допущениях:

1) Поведение общих затрат и выручки носит линейный характер в пределах области релевантности;

2) Все затраты можно разделить на постоянные и переменные;

3) Цена реализации не меняется;

4) Цены на материалы и услуги не меняются;

5) Постоянные расходы остаются независимыми от объема в пределах области релевантности;

6) Объем производства равен объему продаж;

7) Отсутствуют структурные сдвиги.

Несмотря на сильные упрощения, модели и методы операционного анализа позволяют достаточно эффективно решать многие важные вопросы, например:

· Какую продукцию производить;

· Насколько можно сократить производство;

· Какую цену установить;

· Насколько велик операционный риск;

· Сколько продукции необходимо произвести, чтобы достичь нулевой прибыли.

Операционный анализ дает возможность решить широкий спектр задач, связанных с оценкой эффективности и производительности работы коммерческой организации. Он также может включать в себя оценку организационной структуры управления, методов производства и т.д.

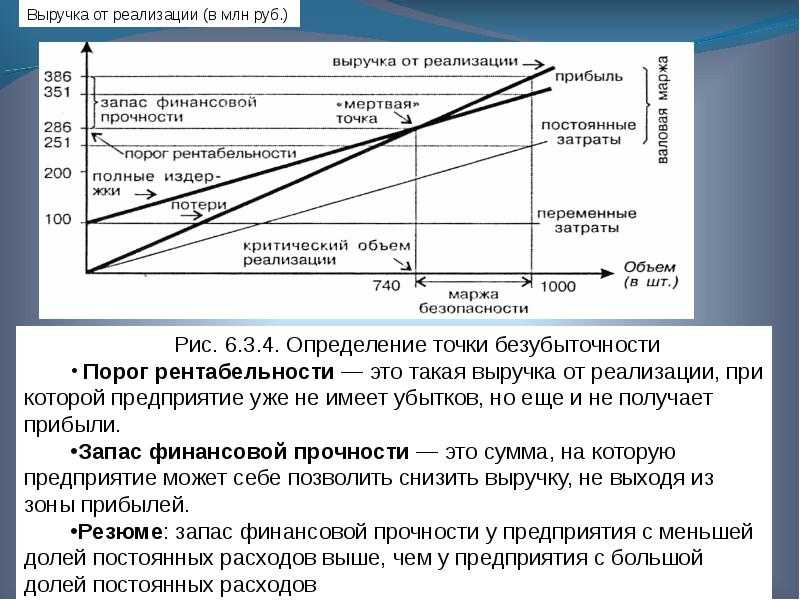

Наибольшее применение операционный анализ нашел при определении точки безубыточности, или порога рентабельности.

Операционный анализ может быть только внутренним. Он использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства предприятия. Только такой анализ имеет возможность реально оценить состояние дел на предприятии, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и себестоимость отдельных ее видов, состав коммерческих и управленческих расходов, позволяет с особой тщательностью изучить характер ответственности должностных лиц за полученными отклонениями

Именно поэтому применение операционного анализа так важно на неприбыльных предприятиях

Основными задачами CVP — анализа являются:

1. расчет объема реализации, при котором обеспечивается полное покрытие затрат – точка безубыточности (порог рентабельности);2. исчисление объема реализации, обеспечивающее при прочих равных условиях получение необходимой суммы прибыли;3. аналитическая оценка объема реализации, при котором предприятие может быть конкурентоспособным (запас финансовой прочности);4. определение цены на продукцию, позволяющее обеспечить спрос и прибыль на запланированном уровне;5. осуществление выбора наиболее эффективных технологий производства;6. осуществление принятия оптимального производственного плана.

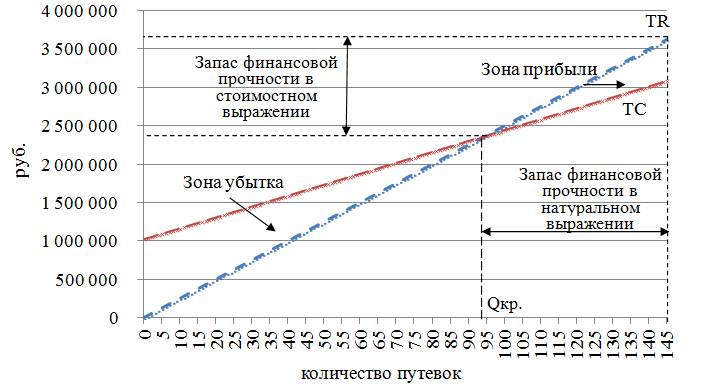

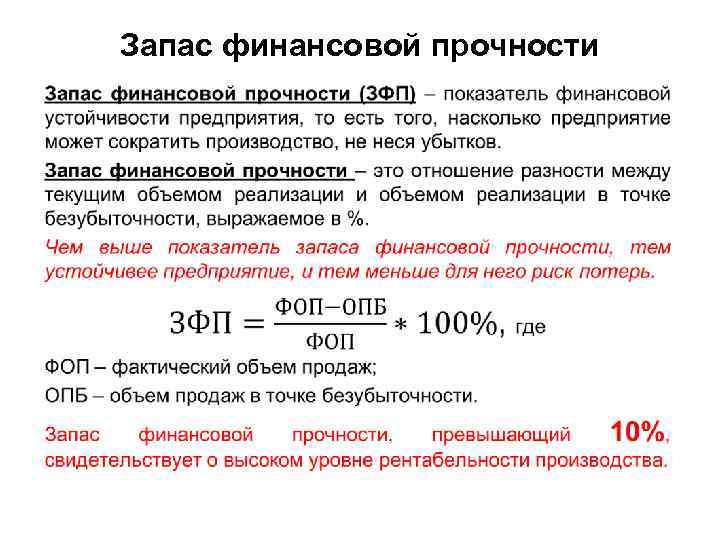

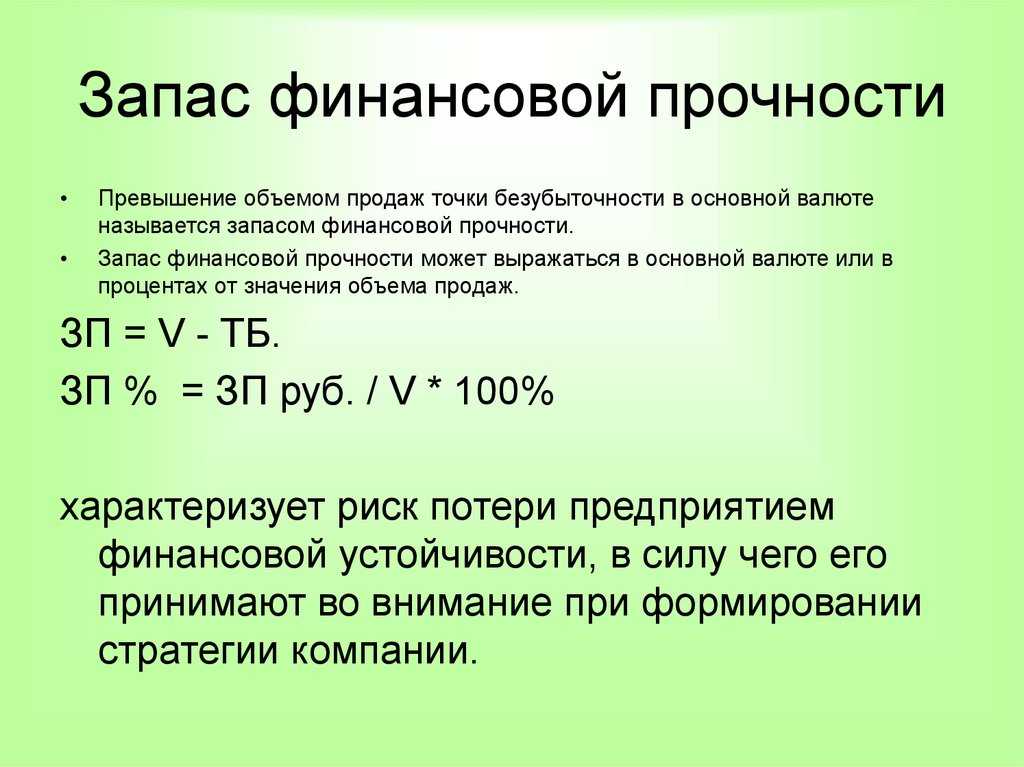

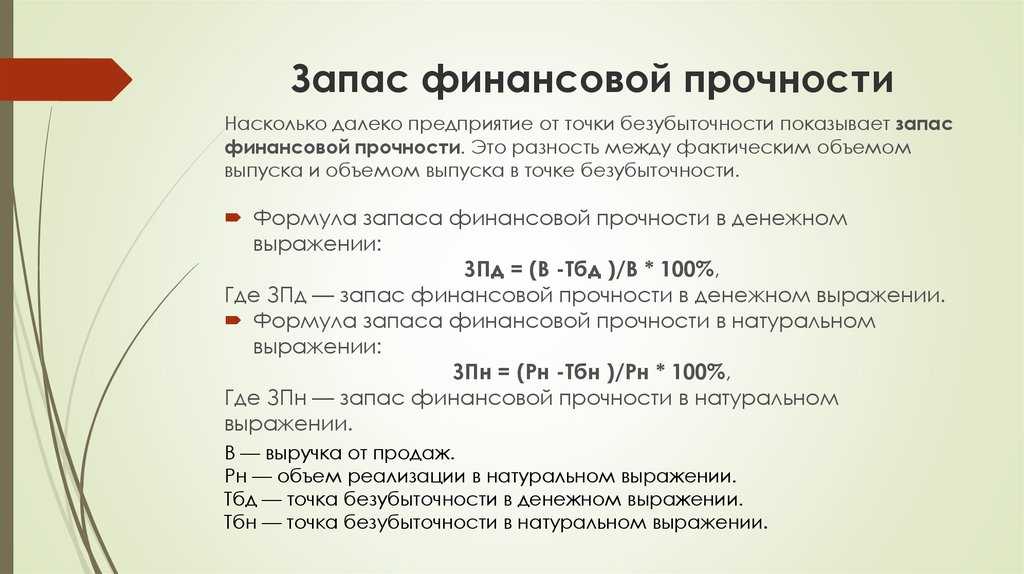

Суть маржинального запаса прочности

Показатель характеризует превышение реальной выручки

от реализации продукции или предоставления услуг над пороговой, которая говорит о безубыточности

бизнеса.

Величина рассчитывается по формуле: из фактической выручки отнять минимальную, разделить

на фактическую, умноженную на 100. Чем выше запас прочности, тем предпочтительнее это для компании.

Вычислить стоимость товаров при безубыточной реализации можно

по формуле: разделить пороговую выручку на объем выпущенной продукции в натуральном выражении.

Для применения маржинального подхода и принятия ряда действий для улучшения рабочего процесса фактическую

стоимость товара нужно вычислять отдельно от бухгалтерского учета. То есть локально по каждому

сегменту рынка, номенклатуре и другим показателям.

На что можно обратить внимание?

Для начала можно посоветовать книгу авторства И. Еремеева «Операционный анализ как базовый элемент процесса управления модель CVP». Здесь очень хорошо рассматривается, каким же образом этот подход позволяет оценивать эффективность работы организации, а также вырабатывать рекомендации для улучшения показателей. Это не единственная работа, с которой можно порекомендовать ознакомиться. Также следует упомянуть и книгу А. Брауна «Операционный анализ как подход к ценообразованию». Ознакомление с этой литературой позволит разобраться если и не во всех, то как минимум в подавляющем большинстве аспектов и нюансов использования операционного анализа. Наиболее важную роль авторы уделяют показателю маржинального дохода. Затем проводится расчет значения точки безубыточности, ищется производится формирование запаса прочности и рассчитывается Чем правильнее будет принятое руководством решение, тем больший получит предприятие. С помощью оперативного анализа можно определить резервы, обеспечить их объективную оценку и степень использования, ознакомиться с потенциальным или реальным дефицитом или изобилием ресурсов на складах и так далее. Этот подход носит оперативный и внутренний характер, благодаря чему можно оценивать реальное положение дел.

Что такое точка безубыточности

Под понятием подразумевается объем производства и реализации продукции, когда расходы компенсируются

полученными доходами,

а выпуск последующих единиц дает прибыль.

Для его расчета пользуются следующими методами:

-

ГРАФИЧЕСКИЙ.

Требует составления графика «затраты-объем-прибыль». -

УРАВНЕННЫЙ.

Составляется уравнение вида: выручка-переменные затраты-постоянные = прибыльность. При желании подсчитать

величину в денежном эквиваленте нужно умножить число товара

в выбранной точке на стоимость одной единицы. -

МАРЖИНАЛЬНОГО ДОХОДА.

Вычисления проводятся по готовой формуле: безубыточность = регулярные траты поделить на норму

маржинального дохода.

Чтобы определить пик, нужно ответить на вопрос: до какого показателя должна снизиться выручка фирмы,

чтобы прибыльность оказалась на нуле? Всего лишь сложить временные и постоянные траты

не получится, потому что при падении доходности дополнительные траты также упадут.

Тогда последовательность подсчета для определения пороговой выручки такова:

Чистый финансовый долг

Чистый финансовый долг (ЧФД) (англ. Net Debt) — задолженность компании перед внутренними и внешними кредиторами, скорректированный на денежные средства и инвестиции. Показатель показывает фактическую долговую нагрузку компании и лишь сумму долга компании, и не показывает, что компания может иметь ресурсы для её погашения. Потому совокупный долг корректируется на ликвидные активы (денежные средства и краткосрочные инвестиции), которые могут быть мгновенно использованы для погашения задолженности:

- ЧФД = Совокупный долг — Денежные средства и краткосрочные инвестиции

- Net Debt = Total Debt — Cash&Cash Equivalents

ЧФД может оцениваться как:

- ЧФД = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы — Денежные средства и их эквиваленты

Отрицательное значение ЧФД говорит для кредитодателя об отсутствии долговой нагрузки и наличия ликвидности, минимальных рисках невыплат; для собственника об отсутствии долгов или о возможности их погашения, отсутствия риска банкротства; для инвестора — отрицательный сигнал, так как это говорит о свободной ликвидности, упущенной возможности увеличения рентабельности, неэффективном управлении и распоряжением денежными средствами. Значительное положительное значение ЧФД говорит о финансовой нестабильности и необходимость срочного принятия исправительных мер.

2.2 Математический метод к определению точки безубыточности

В современных условиях владение приемами анализа безубыточности приобретает особое значение, так как этот анализ дает возможность организациям устанавливать обоснованные цены на продукцию, подбирать наиболее выигрышные комбинации показателей «затраты — объем — прибыль», позволяющие не только покрыть затраты, но и получать прибыль, необходимую для расширения деятельности.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен, чем графический, так как исключает необходимость чертить каждый раз график, что довольно трудоемко. Можно вывести ряд формул и с их помощью рассчитать данные показатели.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржи покрытия в выручке, используем данные пункта 2.1 курсовой работы:

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

Нередко ставится задача определения объема реализации продукции для получения требуемой суммы прибыли:

Полученная величина в 1,5 раза больше, чем безубыточный объем продаж в натуральном измерении (750 / 500). При этом нужно произвести и реализовать 500 ед. продукции, чтобы покрыть постоянные затраты предприятия, и 250 ед. — для получения 2000 тыс. тг. прибыли.

При многопродуктовом производстве этот показатель определяется в стоимостном выражении:

Таким образом, были изучены математический и графический подходы к определению точки безубыточности, которые позволяют выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

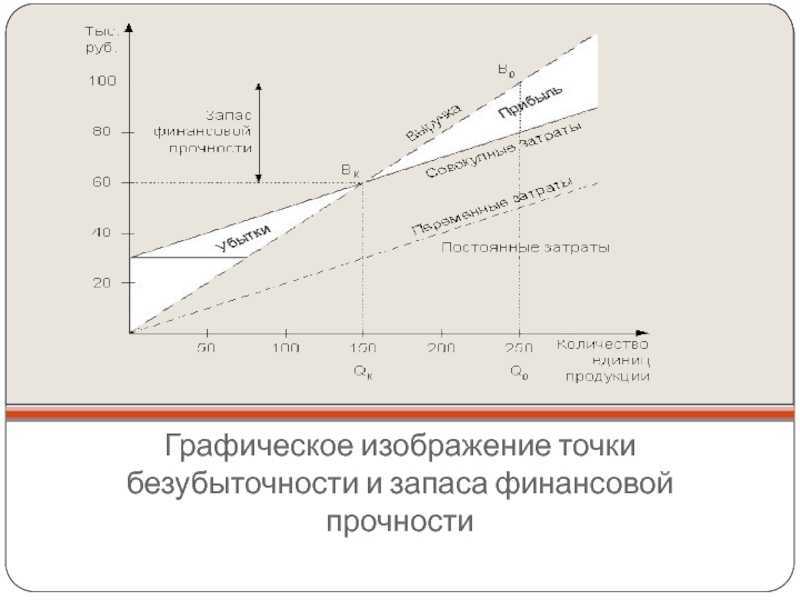

3. Содержание и назначение маржи безопасности

В управленческом учете помимо точки безубыточности используется понятие «точка (маржа) безопасности», которая показывает, насколько может сократиться объем реализации прежде, чем компания понесет убытки.

Ясно, что CVP-анализ при условии изменчивой структуры выпуска требует привлечения дополнительных критериев для оценки эффективности той или иной структуры выпуска. Точный анализ точки безубыточности возможен лишь при определенной структуре производства.

Реальный мир не удовлетворяет всем перечисленным выше допущениям. Однако, можно аппроксимировать методы CVP-анализа к реальному миру с помощью приема, известного как чувствительный анализ. Чувствительный

8-09-2015, 14:30