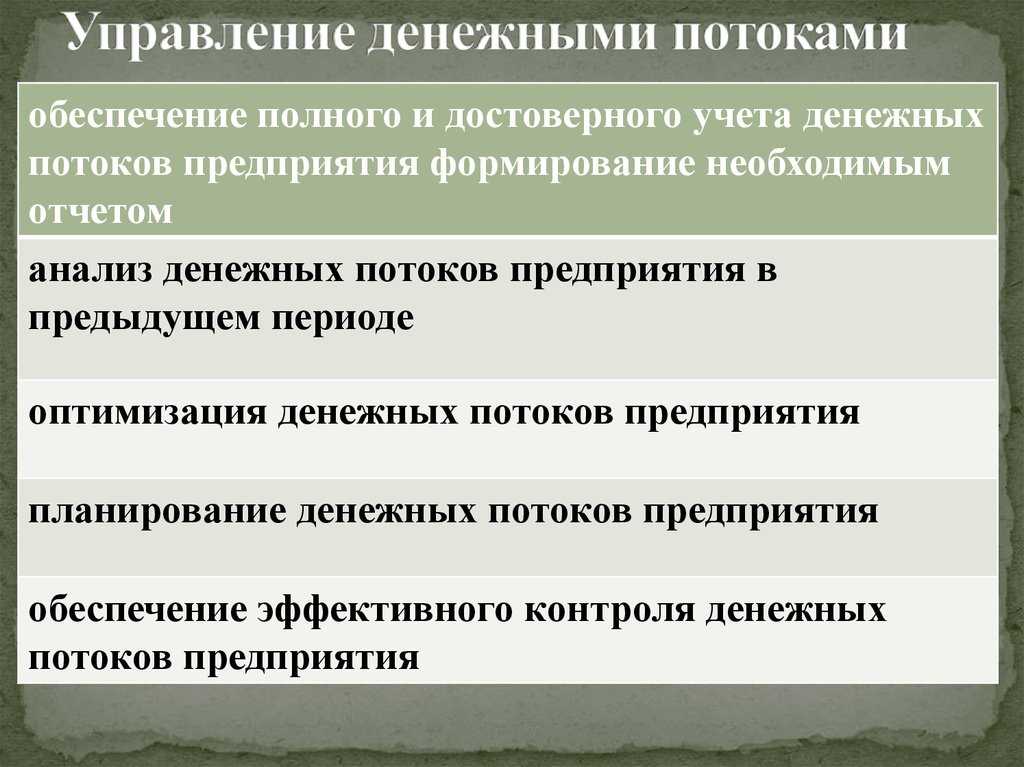

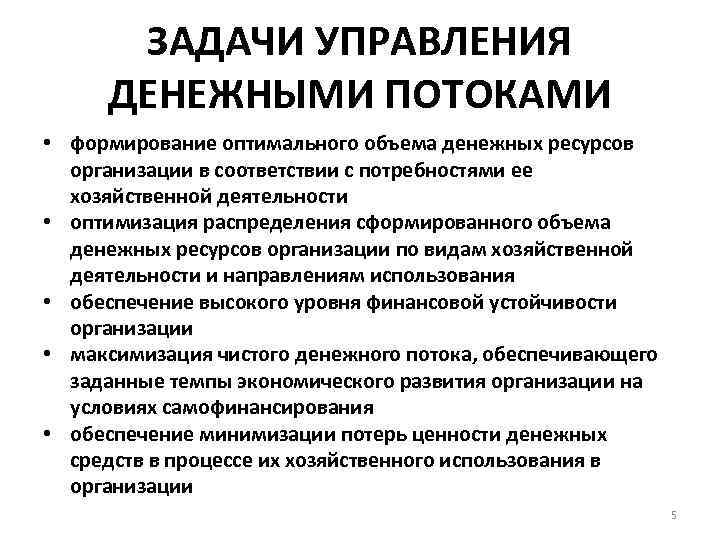

Контроль на этапе оперативного планирования

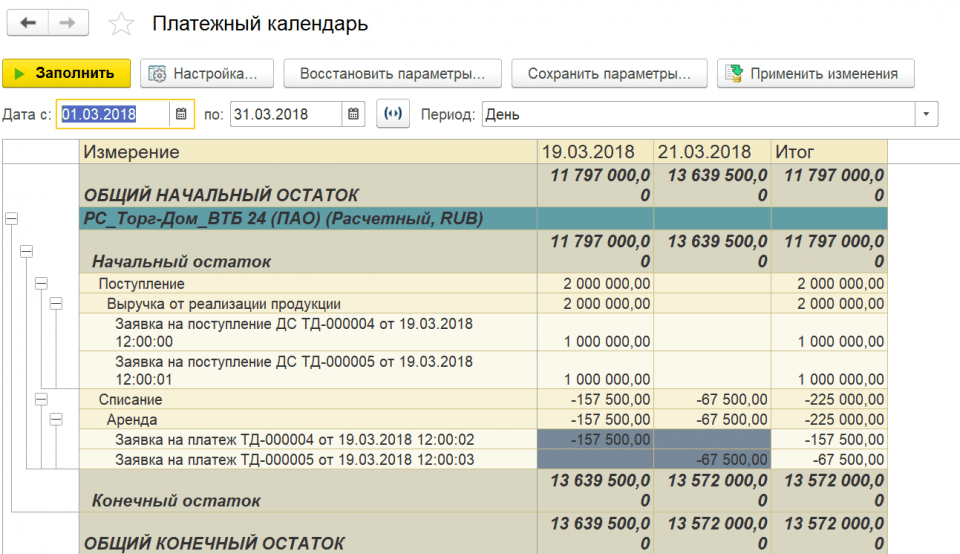

Контроль исполнения БДДС осуществляется как на этапе заключения договоров, так и в процессе акцепта заявок на расход, путем предотвращения перерасхода денежных средств, который находится вне рамок утвержденных бюджетов. Контроль синхронности потоков денежных средств осуществляется путем ежедневного формирования платежного календаря. Производится оптимизация денежных потоков предприятия и учет движения денежных средств на предприятии в разрезе расчетных счетов и касс. Балансировка платежного календаря осуществляется путем ранжирования платежей по их приоритетности.

Рисунок 1. Платежный календарь на примере программного продукта «WA: Финансист».

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Лучшие стратегии управления денежными потоками

1. Регулярный анализ и прогнозирование денежных потоков

Первым шагом к эффективному управлению денежными потоками является регулярный анализ и прогнозирование поступления и оттока денежных средств в вашем бизнесе. Это позволит вам иметь представление о вашей текущей финансовой ситуации и планировать свои действия на будущее. Необходимо учитывать как постоянные, так и непредвиденные затраты и доходы, чтобы избежать финансовых трудностей.

2. Оптимизация управления запасами

Управление запасами имеет прямое влияние на денежные потоки вашего бизнеса. Оптимизация управления запасами позволит вам избежать излишних затрат на закупку и хранение товаров, а также снизить риски устаревания или порчи товаров. Анализируйте свои запасы, определите оптимальные уровни и внедрите систему управления запасами, которая будет обеспечивать вам необходимые товары в нужное время и в нужном количестве.

3. Управление дебиторской и кредиторской задолженностью

Управление дебиторской и кредиторской задолженностью играет важную роль в управлении денежными потоками. Одной из стратегий является сокращение сроков оплаты дебиторам и увеличение сроков оплаты кредиторам. Это позволит вам получать деньги от клиентов быстрее и откладывать оплату своих поставщиков

Также важно активно управлять своими дебиторскими и кредиторскими задолженностями, следить за своими клиентами и поставщиками, и своевременно реагировать на задержки в оплате или поставке товаров

4. Разнообразификация источников финансирования

Разнообразие источников финансирования поможет вам снизить риски и обеспечить стабильность денежных потоков. Используйте различные финансовые инструменты и возможности для привлечения средств, такие как банковские кредиты, инвестиции, лизинг и т. д. Это позволит вам справиться с финансовыми трудностями и обеспечить рост вашего бизнеса.

Контролировать распределение денежных потоков

Роль денег в бизнесе и экономике в целом можно сравнить с кровеносной системой организма. Для стабильного функционирования предприятия необходимо отслеживать движение сумм на текущем счете

Не менее важно научиться управлять распределением финансов, оставшихся на счете. Например, если вы видите, что ресурсов не так много, можно стимулировать более активные платежи от покупателей скидками

Прибыль может уменьшиться, но если интенсивность поступления денег возрастет, это может быть важнее. Еще один источник дополнительного поступления денег, позволяющий увеличить доход, — штрафы за несвоевременное поступление платежей.

В идеале управлять распределением финансов нужно так, чтобы держать баланс между дебиторской и кредиторской задолженностями. Общий принцип таков: получать оплату как можно быстрее и по возможности увеличить промежуток времени для выполнения своих денежных расчетов. Это вовсе не призыв к нарушению договорных условий или обману других предпринимателей. Речь только о разумном распоряжении собственными деньгами.

Стоит проанализировать условия оплаты с клиентами. Хорошие варианты расчетов — предварительная оплата или счета-фактуры, которые должны оплачиваться при доставке. Начиная сотрудничать с новыми клиентами, постарайтесь оценить риски, связанные с их платежеспособностью. Если речь идет о крупном проекте, стоит задуматься о распределении оплаты таким образом, чтобы она производилась не по факту сдачи, а поэтапно. Это поможет получить живые деньги за оказываемые услуги и увеличить доход за текущий период.

Несколько слов о том, как управлять финансами по кредиторской задолженности

По мнению специалистов, целесообразно распределение платежей по степени важности: жизненно необходимые для бизнеса (заработная плата сотрудникам, налоги, арендная плата) и второстепенные, которые можно отсрочить. При этом важно поддерживать хорошие отношения с поставщиками.

Как научиться вести строгий управленческий и финансовый учет — книги и таблицы доходов и расходов

Чтобы грамотно управлять финансами и контролировать их, нужно научиться вести строгий учет доходов и распределения затрат. Для начала необходимо определиться с формой книги, по которой будет проводиться как планирование финансов, так и учет распределения реальных денежных потоков — это может быть обычная таблица Эксель, составленная в произвольной форме «приход-расход». Такой подход необходим с самого начала. Доходы принято делить на поступления от основной деятельности и вспомогательные. Статьи расходования финансов в книге: налоги, фонд оплаты труда, реклама, хозяйственные нужды и т. д.

С развитием бизнеса структура сметы может измениться: появятся новые направления распределения затрат или, наоборот, отпадет необходимость в них. Но в любом случае четкая структура и контроль над распределением финансов позволяет управлять предприятием, оперируя конкретными цифрами. Для корректного учета финансов рекомендуется пользоваться следующими таблицами.

ДДС — движение денежных средств. Наглядно показывает финансы предприятия: из каких ресурсов они поступают, на что расходуются и на каких счетах размещены.

Фрагмент таблицы ДДС

Отчет о прибылях (убытках) фирмы — в нем показан расчет финансовых результатов с учетом выполнения обязательств.

Отчет о прибылях и убытках

Балансовый отчет — один из самых важных учетных документов. Если отследить динамику, можно увидеть, набирает предприятие силу или, наоборот, становится беднее. Отчет также отражает информацию о замороженных средствах.

Фрагмент балансового отчета

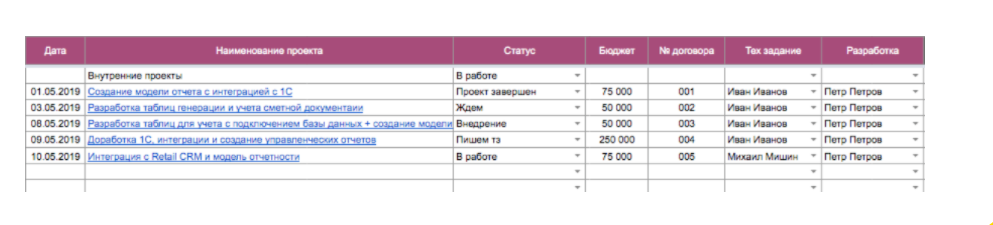

Анализ эффективности проектов и распределения финансов — визуально отражает расходование средств и стадии отдельных проектов.

Таблица анализа эффективности проекта

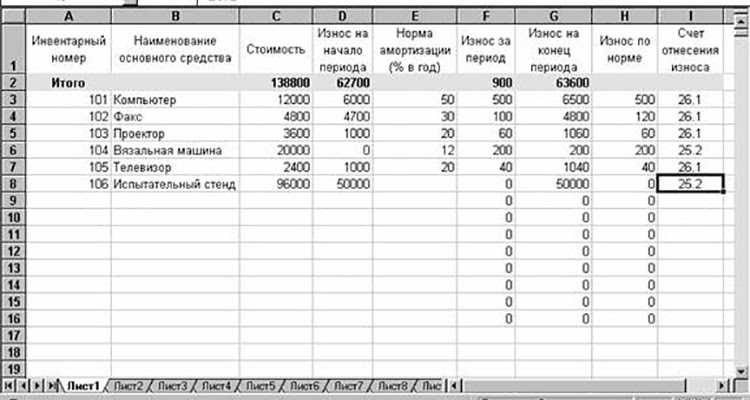

Учет активов предприятия — удобно использовать для проведения инвентаризации.

Таблица по учету активов предприятия

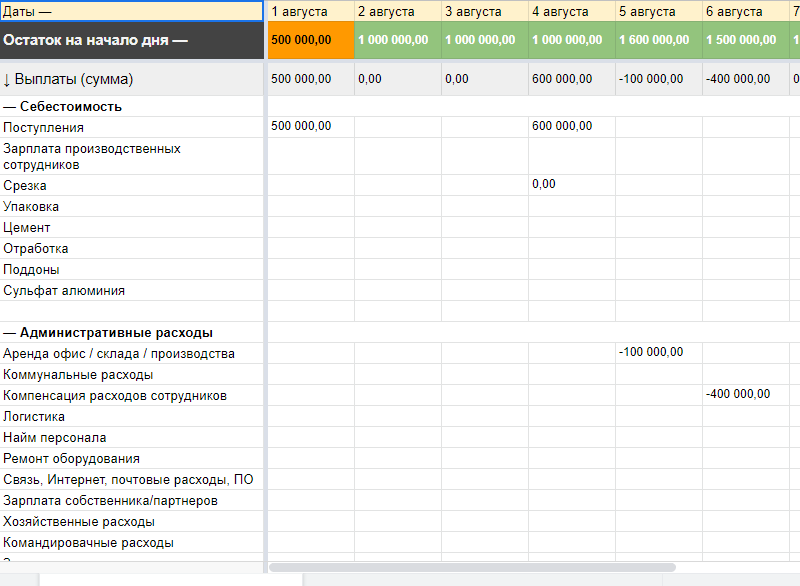

Платежный календарь — отражает поступление и расходование денег, принимаются решения по возможным незапланированным затратам. Ведение платежного календаря помогает избежать кассовых разрывов и управлять финансами более корректно.

Фрагмент таблицы платежного календаря

Ведомость по заработной плате сотрудникам — содержит сведения о начислениях персоналу.

Фрагмент шаблона ведомости по зарплате

Финансовая модель — планирование чистой прибыли и выручки предприятия, выявление факторов, влияющих на финансовый результат. Финмодель составляется как для стартапов, так и для работающих фирм и новых направлений в бизнесе.

Пример финмодели

Оптимизация финансовых потоков на предприятии

Обеспечение деятельности организации денежными средствами было и остаётся приоритетной задачей любого бизнеса. Большинство компаний в России сегодня нуждаются в свободных деньгах для осуществления операционной, финансовой деятельности и инвестиционных процессов. Несовершенство финансовых методик и инструментов, используемых на предприятиях, является одной из причин возникновения недостатков денежных средств. Проблему могут представлять как операционные кассовые разрывы, так и отсутствие денежного потока, достаточного для осуществления текущей деятельности и реализации краткосрочных инвестиций.

Привлечение внешних источников сопряжено с определёнными сложностями, но в любой компании можно обнаружить значительные резервы при эффективном использовании собственных финансовых ресурсов. Деньги – это всегда ограниченный ресурс в любой организации. Поэтому успех любого проекта и деятельности предприятия в целом зависит от эффективности использования денежных источников.

Само понятие «денежный поток» применяют к непрерывному движению доходов и расходов организации при осуществлении всех финансовых операций. Основными задачами в управлении движением денежных средств являются сбалансирование сумм поступлений и расходов и синхронизация потоков во времени для достижения финансового равновесия компании с учётом стратегии долгосрочного развития бизнеса.

Формула расчета чистого денежного потока

Рассмотрим две формулы расчета чистого денежного потока. Так чистый денежный поток рассчитывается как сумма всех денежных потоков и оттоков предприятия. И общую формулу можно представить в виде:

NCF – чистый денежный поток;

CI (Cash

Inflow

)

– входящий денежный поток, имеющий положительный знак;

CO (Cash Outflow

)

– исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков.

Распишем более подробно чистый денежный поток по видам деятельности предприятия в результате формула примет следующий вид:

где:

NCF – чистый денежный поток;

CFO – денежный поток от операционной деятельности;

CFF – денежный поток от финансовой деятельности;

Инвестиционный денежный поток

Открыть третий ресторан, разработать новую линейку продуктов или купить дорогое оборудование в действующий бизнес — это инвестиционный вид деятельности. Все связанные с ним выбытия и поступления — это инвестиционный денежный поток. Он помогает создавать новые источники прибыли и развивать бизнес.

К инвестиционному денежному потоку мы относим выбытия, связанные с дорогостоящими улучшениями действующего бизнеса или с новыми проектами, которые еще не генерируют выручку или прибыль.

Иногда инвестиционный денежный поток путают с операционным. Например, если ресторатор открывает вторую точку и каждый день там что-то делает — красит стены, устанавливает оборудование, — то это не операционный вид деятельности, а инвестиционный. А вот обслуживание существующей торговой точки или уже запущенного направления бизнеса, а также их доход можно отнести к операционному денежному потоку.

Так как инвестиции сначала вкладывают, а потом получают от них прибыль, для начала рассмотрим пример статей выбытий по инвестиционной деятельности. Сюда можно отнести:

Приобретение основных средств (недвижимости, дорогостоящего оборудования и т.д.).

Покупку нематериальных активов (покупка сайта).

Выдачу кредитов или займов другим компаниям.

Запуск нового проекта.

А статьи поступлений по инвестиционной деятельности могут выглядеть так:

Продажа основных средств.

Продажа нематериальных активов.

Возврат кредитов и займов.

Прежде чем какие-то средства направлять в инвестиции, необходимо понять, сколько денег «съедает» операционка

Тут важно запомнить, что без инвестиций действующее предприятие продолжит приносить выручку и прибыль. Просто не будет каких-то новых направлений

Поэтому грамотный предприниматель инвестирует положительную разницу по операционной деятельности безболезненно для основной работы компании.

Так может выглядеть инвестиционный денежный поток

А как обычно бывает: предприниматель загорелся идеей, вложил деньги, а новое направление еще 6 месяцев только «ест» и не генерирует никаких поступлений. В таком случае возникает кассовый разрыв и денег не хватает на операционные расходы.

Бывает и другая ситуация. В кассе закончились деньги, общая сумма расходов за месяц меньше доходов. Кажется, что предприятие работает в минус. Однако, вспомнив конкретные расходы, можно сделать вывод, что доходов от основной деятельности хватило, чтобы закрыть все обязательства по операционной деятельности компании, а на покупку нового грузовика была потрачена разница между доходами и расходами по операционной деятельности и сумма и остаток в кассе с прошлого месяца. Это здоровая ситуация и оправданный минус.

Видно, что в месяц покупки нового грузовика доходов по операционной деятельности больше, чем расходов, а значит, компания в порядке

Оперативное управление движением денежных средств

Определяется денежный поток только по статьям, связанным с текущей деятельностью предприятия — реализацией товаров, выполнением работ и предоставлением услуг. Данные статьи, как правило, находятся в отдельной группе справочника «Статьи движения денежных средств». Деньги будут накапливаться, если финансовый поток стабильно положительный. Постоянное накопление денег в условиях инфляции обесценивает их, и компания теряет собственные средства

Поэтому так важно контролировать доходы и расходы. Для этого в справочнике «Статьи движения денежных средств» создают соответствующие статьи и размещают их в отдельных группах

Временно свободные средства необходимо разместить по другим статьям. Это могут быть выплаты дивидендов учредителям (финансовая деятельность), закупки оборудования, приобретение акции других компаний, выдача кредита или валютные или иные вложения (инвестиции в бизнес или активы). Абсолютные значения сумм денежных потоков не столь важны, как их изменение во времени. Руководитель видит структурные изменения общего финансового потока организации и в моменты экономических спадов его основная задача — не допустить сокращения чистого денежного потока.

Во время экономических спадов и кризисов на первый план выходит необходимость в прогнозе и планировании потребности компании в собственных и привлечённых финансовых ресурсах в среднесрочном и долгосрочном периодах. Этой цели служит «Бюджет движения денежных средств» (БДДС), который составляется ежемесячно в соответствии со стратегическими целями предприятия.

При этом, в программе возможно планирование и на более длинный срок, например, на 12 месяцев. В этом случае ежемесячно проводится план-фактный анализ платежей и поступлений (т.е. контроль выполнения промежуточных целей). Для этой цели в отчете «Обороты по статьям движения денег» предусмотрен специальный режим «План-фактный анализ». Для обеспечения стабильно высокой платежеспособности предприятия планирование движения денежных потоков в вашем предприятии должно стать непрерывным процессом.

«Автоматизация финансовых задач» от компании EFSOL — это решение, которое позволит не только оптимизировать денежные потоки вашего предприятия, что приведёт к повышению его ликвидности и платёжеспособности, но и ускорить оборачиваемость активов и сократить срок принятия управленческих решений.

Отраслевая специфика деятельности компании и особенности бизнес-процессов определяют, какие программные продукты подойдут вам наилучшим образом.

Источник

Чистые капитальные расходы:

3.1

Прирост осн-ых средств (купля) без учета

безвозм-х

поступ

3.2 Прибыль от

продажи основных средств

3.3

Величина чистых кап-ных расходов

(- ряд.3.1 +ряд. 3.2)

4.

Чистый

дополнительный денежный поток за период,

который

анализируется

(ряд. 1 + ряд. 2 + ряд. 3).

Операционный

поток денег

– поток денег, который является

результатом ежедневной работы предприятия

по производству и реализации продукции

(работы, услуг).

Прирост

чистого рабочего капитала

– разность

между увеличением текущих активов

вследствие реализации нового проекта

и автоматическим увеличением

кредиторских счетов и начислений.

Чистые

капитальные

расходы

– деньги, израсходованные

на приобретение

основных активов за минусом средств,

полученных от их продажи.

Разработка финансовых стратегий

Первый шаг при разработке финансовых стратегий — это анализ текущего финансового состояния компании. Необходимо изучить ее баланс, отчет о прибылях и убытках, а также другие финансовые показатели. Этот анализ позволит определить сильные стороны и слабые места компании, а также выявить возможности для улучшения финансового положения.

Далее следует поставить конкретные цели, которые компания хочет достичь. Цели могут быть различными: увеличение прибыли, сокращение расходов, улучшение показателей ликвидности и другие

Важно, чтобы цели были конкретными, измеримыми, достижимыми, релевантными и ограниченными по времени (SMART-подход)

После установления целей необходимо определить стратегии и тактики, которые помогут их достичь

Важно рассмотреть различные варианты и выбрать наиболее эффективные для конкретной ситуации компании

Одна из важных задач при разработке финансовых стратегий — это управление денежными потоками. Необходимо разработать механизмы контроля и управления денежными средствами компании, чтобы минимизировать риски и обеспечить их эффективное использование.

Наконец, разработка финансовых стратегий требует постоянного мониторинга и корректировки

Финансовая ситуация компании постоянно меняется, поэтому важно анализировать и оценивать результаты реализации стратегий и вносить необходимые изменения, чтобы достичь поставленных целей

Таким образом, разработка финансовых стратегий является важным инструментом управления денежными потоками компании. Она позволяет определить цели и пути их достижения, а также обеспечить эффективное управление денежными средствами.

Разбалансированность финансовых потоков повышает риск банкротства

Ключевую роль в системе оптимизации движения денежных средств организации играет их сбалансированность во времени. Дело в том, что разбалансированность во времени положительного и отрицательного финансовых потоков создает для компании сразу несколько серьёзных экономических проблем.

Таблица 1 — Отрицательные последствия дисбаланса денежных потоков

| Дефицитный денежный поток | Избыточный денежный поток |

|

|

Как показывает практика, результатом такого дисбаланса является низкая ликвидность чистого денежного потока (даже при высоком уровне его формирования) в отдельные периоды времени, и как следствие — снижение уровня платежеспособности предприятия. Если продолжительность и частота таких периодов увеличиваются, то предприятие может оказаться перед угрозой банкротства.

Автоматизация управления платежами в холдинге

Виктор Шапкин, начальник отдела управленческой отчетности и ПЭО L’Etoile, Sephora ООО «Алькор и Ко», канд. экон. наук (Москва)

Нужно отметить, что управление денежными потоками будет результативным, если внутренние регламенты соблюдают все сотрудники. Если в компании сохранится ситуация, когда, например, генеральный директор или собственник может расходовать денежные средства в обход внутренних положений (например, на представительские расходы либо в качестве изъятия капитала из компании), то финансовый директор не сможет выполнять обязательства по обеспечению своевременности оплаты по заявкам, поданным в соответствии с регламентами. И наоборот, правильно организованные бизнес-процессы прохождения платежей позволяют финансовому директору гарантировать, что все заявленные платежи будут произведены в установленные сроки.

Для компании, имеющей несколько региональных филиалов, можно реализовать следующую модель бизнес-процессов управления денежными потоками. Инициатор платежа готовит бумажную заявку, в которой указывает параметры платежа: контрагент, срок, номер счета, статья бюджетного классификатора и т.д.

Заявка, подписанная владельцем бюджета, передается в финансовый департамент и вводится в учетную систему в качестве документа «Заявка на платеж». В филиалах компании заявка вводится сотрудником финансового департамента и автоматически передается в Москву.

Учетная система, в которой ведется управление денежными потоками, интегрирована с системой учета товарно-материальных ценностей, что позволяет автоматически формировать заявки на оплату товаров и материалов по данным счетов-фактур.

Все введенные заявки получают статус «Новая», который позволяет рассматривать их, но не дает возможности совершить платеж. Заявка имеет плановую дату оплаты. Далее она должна пройти два этапа: бюджетный контроль и постановку на оплату.

На первом этапе сотрудник, ответственный за бюджетный контроль, проверяет соответствие заявки лимиту, установленному в бюджете. Если заявка не проходит бюджетный контроль, то она приобретает статус «Недостаточно лимита» и требует дополнительного согласования и определения источников финансирования.

Следующий этап — рассмотрение заявки казначейством и постановка ее в график платежей. Для этого ей присваивается статус «К оплате». Это можно сделать как вручную, так и автоматически. Сотрудник казначейства может отклонить заявку либо приостановить ее, присвоив ей соответствующий статус, если у него возникают сомнения в правильности платежа. На основании заявок, которым присвоен статус «К оплате», строится график платежей на ближайшую неделю и утверждается финансовым директором. При рассмотрении графика платежей могут быть выявлены кассовые разрывы. В этой ситуации ответственный сотрудник принимает решение о возможности переноса отдельных заявок на другую дату. Платежи осуществляются через систему «банк–клиент» и только на основании заявки со статусом «К оплате». В филиалах, где нет возможности организовать автоматическую выгрузку платежных поручений в систему «банк–клиент», контроль исполнения заявки осуществляется на уровне разнесения выписки: все заявки поступают в систему, в которой ведется бухгалтерский учет, и при разнесении выписки платежи должны быть сопоставлены с заявками, по которым осуществлялся платеж. Если платеж не сопоставлен или совершен без заявки, то невозможно будет провести выписку в бухгалтерской учетной системе. Разнесенная выписка автоматически выгружается в Москву на следующий день после осуществления платежа. Казначейство, используя эту информацию, может проанализировать все произведенные компанией оплаты. Владельцы бюджета имеют доступ к заявкам в рамках своего ЦФО и могут оперативно отслеживать изменение статуса своей заявки.

Почему управление денежными потоками важно для вашего бизнеса?

Прежде чем мы перейдем к стратегиям управления денежными потоками, давайте рассмотрим, почему это так важно для вашего бизнеса. Управление денежными потоками позволяет бизнесу:

- Предсказывать и планировать поступление и отток денежных средств;

- Минимизировать риски нехватки средств и проблем с ликвидностью;

- Оптимизировать использование финансовых ресурсов;

- Принимать обоснованные финансовые решения;

- Обеспечить стабильность и устойчивость бизнеса;

- Повысить эффективность и рентабельность деятельности.

Теперь, когда мы понимаем, почему управление денежными потоками важно для вашего бизнеса, давайте рассмотрим лучшие стратегии, которые помогут вам эффективно управлять вашими денежными потоками

Нет — увеличению расходов и расширению на старте

Если вы делаете первые шаги в малом бизнесе, то поначалу нужно расходовать финансы только на самое необходимое:

- выпуск продукции;

- зарплата сотрудникам — как штатным, так и на аутсорсе;

- разработка веб-сайта;

- продвижение продукта;

- закупка техники, программного обеспечения.

К числу необязательных затрат можно отнести аренду (а уж, тем более, покупку) большого офисного помещения, проведение конференций (особенно при наличии сайта). Соблазна необоснованно увеличить штат тоже нужно избегать.

Если есть возможность для получения каких-либо бесплатных услуг или для использования бартера — прекрасно! Не стоит пренебрегать личными связями и полезными знакомствами, желательно искать варианты продвижения собственного бизнес-проекта с минимальными расходами. Такая стратегия не может быть использована постоянно, но для получения первого опыта и привлечения покупателей это верный ход. Возможно, что опыт окажется неудачным, так пусть он будет, по крайней мере, не слишком дорогим. Если продажи выстрелили, можно задуматься о том, чтобы увеличить масштабы предприятия. Как это правильно сделать, можно прочитать в статье «Как масштабировать бизнес? 6 шагов к масштабированию прибыли».

Начало малого бизнеса — время экономии финансов. Расширение — это для устоявшегося проекта. Нужно как можно скорее научиться грамотно управлять денежным потоком и его распределением, держать все процессы под контролем. Завоевать с первых шагов лидерские позиции на рынке, увеличить штат — едва ли это приведет к успеху в любой сфере. Из-за банальной нехватки финансов ваш бизнес-проект будет похоронен раньше, чем потенциальные заказчики или покупатели узнают о том, насколько привлекательно ваше предложение. Логичный вопрос: как увеличить собственную конкурентоспособность на рынке без расширения предприятия? Это можно сделать за счет хорошего сервиса и низкой себестоимости товаров — здесь-то и понадобится умение управлять финансами.

Эффективное использование инвестиций

Для достижения эффективного использования инвестиций необходимо провести детальный анализ рынка и определить наиболее перспективные объекты для инвестирования

Важно оценить риски и рентабельность проектов, чтобы сделать правильный выбор и избежать потерь

Одним из способов эффективного использования инвестиций является диверсификация портфеля. Распределение инвестиций по разным активам и инструментам позволяет снизить риски и увеличить потенциальную прибыль

Также важно следить за динамикой рынка и вовремя пересматривать состав портфеля, чтобы адаптироваться к изменяющимся условиям

Другим важным аспектом эффективного использования инвестиций является рациональное распределение средств. Необходимо определить оптимальное соотношение между рисковыми и стабильными инвестициями, чтобы достичь баланса между доходностью и сохранностью капитала.

Еще одним способом эффективного использования инвестиций является правильное управление портфелем. Активное управление инвестициями позволяет реагировать на изменения на рынке и принимать обоснованные решения

Важно следить за инвестиционными целями и стратегией, а также использовать инструменты для оценки рисков и прогнозирования доходности

| Преимущества эффективного использования инвестиций: |

|---|

| — Максимизация доходности |

| — Снижение рисков |

| — Обеспечение финансовой стабильности |

| — Увеличение капитала |

Таким образом, эффективное использование инвестиций является ключевым фактором в управлении денежными потоками. Правильное распределение средств, диверсификация портфеля и активное управление помогают достичь максимальной доходности и минимизировать риски.

В чем суть управления денежными потоками?

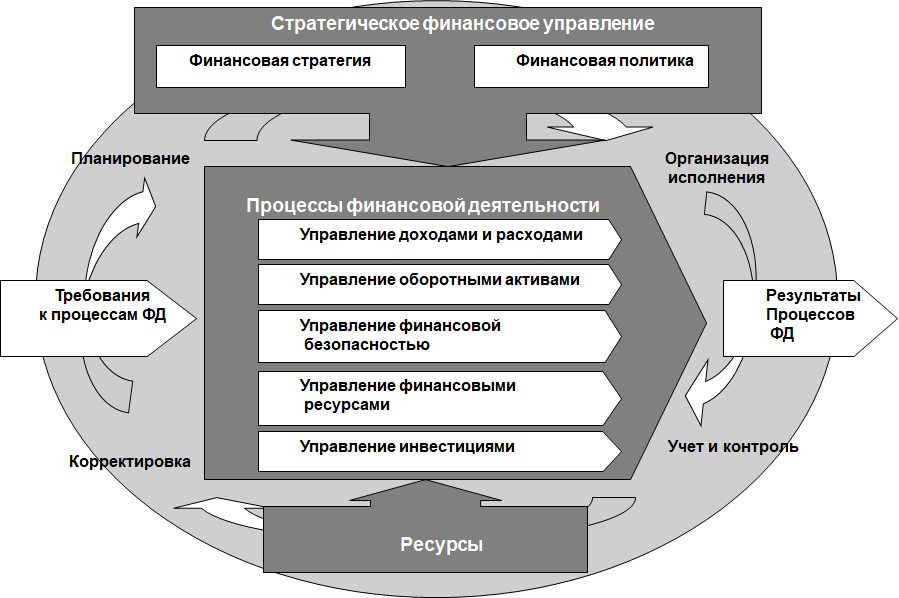

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

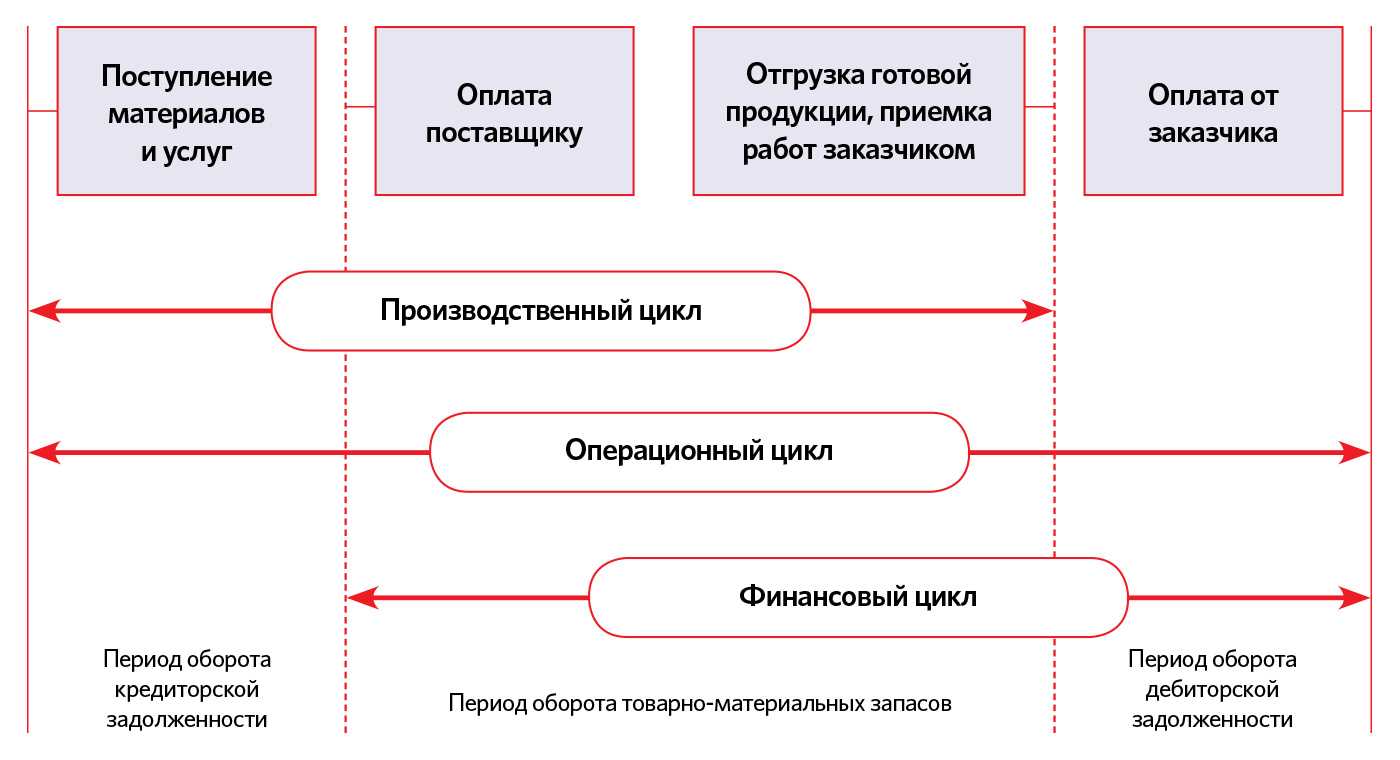

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности

Контроль и анализ

Заключается в регулярном анализе движения денежных средств, выявлении отклонений посредством план-фактного анализа исполнения бюджета движения денежных средств, анализ и работа с дебиторской задолженностью.

Управление денежными средствами на предприятии обеспечивает синхронность платежей на этапе прогнозирования потоков денежных масс и способствует своевременному их перераспределению с целью предотвращения нехватки финансовых ресурсов.

Контроль и анализ денежных потоков удобно осуществлять на базе специализированного финансового продукта, например, «WA: Финансист». Большое количество различных отчетов позволяет проанализировать денежные потоки в различных разрезах. Отчеты системы, построенные на механизмах компоновки данных, дают пользователю возможность самостоятельно настраивать внешний вид отчета, его отборы и группировки. Настройки отчета можно сохранить в виде варианта отчета и использовать совместно с другими пользователями.

Таким образом, эффективность управления денежными средствами организации является залогом успешного функционирования компании, формируя финансовую устойчивость и предотвращая банкротство.