Расчет оптимального остатка денежных средств

Денежные средства как вид оборотных активов характеризуются некоторыми признаками:

рутинностью – денежные средства используются для

погашения текущих финансовых обязательств, поэтому между входящими и

исходящими денежными потоками всегда существует разрыв во времени

В

результате предприятие вынуждено постоянно накапливать свободные

денежные средства на расчетном счете в банке;

предосторожностью – деятельность предприятия не

носит жестко регламентированного характера, поэтому денежная наличность

необходима для покрытия непредвиденных платежей. В этих целях

целесообразно создавать страховой запас денежной наличности;

спекулятивностью – денежные средства необходимы

по спекулятивным соображениям, так как постоянно существует малая

вероятность того, что неожиданно появится возможность для выгодного инвестирования.

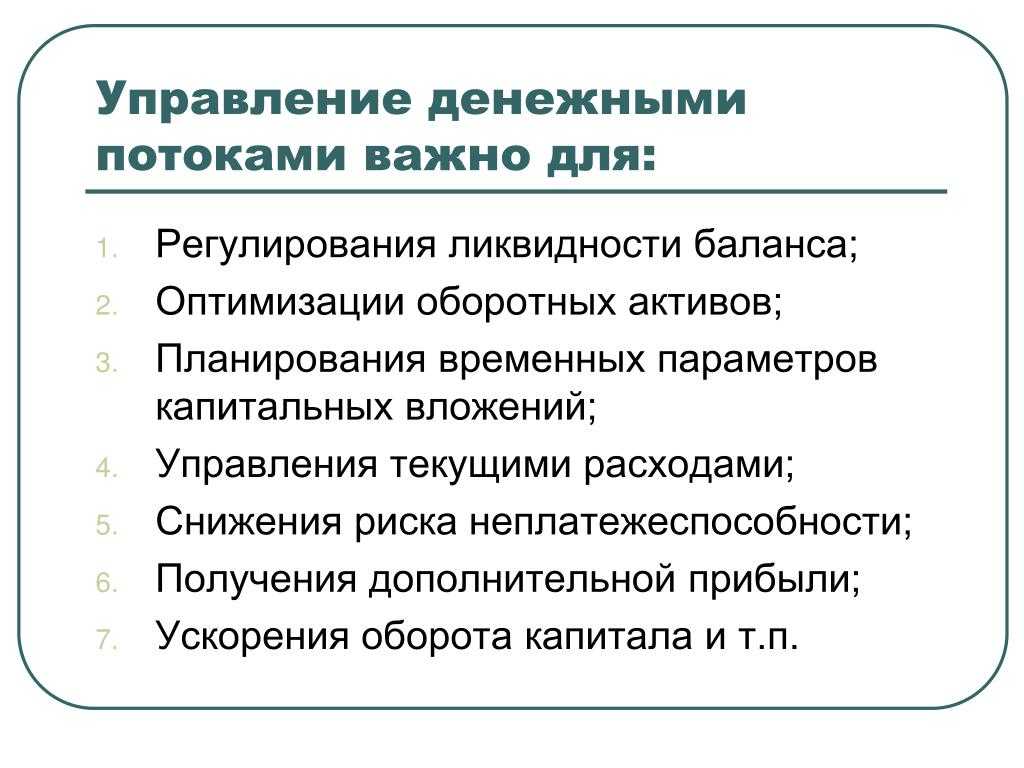

Однако сами по себе денежные средства являются бесприбыльным

активом, поэтому главная цель политики управления денежными потоками

– поддержание их на минимально необходимом уровне,

достаточном для осуществления эффективной финансово-хозяйственной

деятельности организации, в том числе:

- своевременной оплаты счетов поставщиков, позволяющей

воспользоваться предоставляемыми ими скидками с цены товара; - поддержания постоянной кредитоспособности;

- оплаты непредвиденных расходов, возникающих в процессе

хозяйственной деятельности предприятия.

Как было отмечено выше, при наличии на расчетном счете большой

денежной массы у предприятия возникают издержки упущенных возможностей

(отказ от участия в каком-либо инвестиционном проекте). При минимальном

запасе денежных средств возникают издержки по пополнению этого запаса,

так называемые издержки содержания (коммерческие расходы, обусловленные

куплей-продажей ценных бумаг, или проценты и другие расходы, связанные

с привлечением займа для пополнения остатка денежных средств). Поэтому,

решая проблему оптимизации остатка денег на расчетном счете,

целесообразно учитывать два взаимоисключающих обстоятельства:

поддержание текущей платежеспособности и получение дополнительной

прибыли от вложения свободных денежных средств.

Существует несколько основных методов расчета оптимального

остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

Важным этапом управления денежными потоками является анализ коэффициентов,

рассчитанных на основе показателей движения денежных средств.

Аналитиками предложено достаточно много коэффициентов, раскрывающих

связь денежных потоков со статьями баланса и отчета о прибылях и

убытках и характеризующих финансовую устойчивость, платежеспособность и

рентабельность компаний. Многие из этих коэффициентов аналогичны

показателям, рассчитываемым с использованием показателей прибыли или выручки.

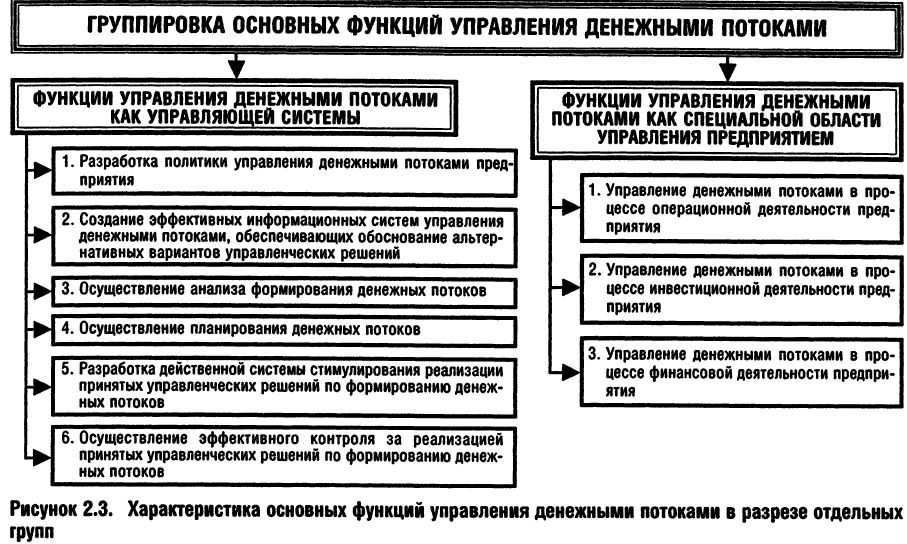

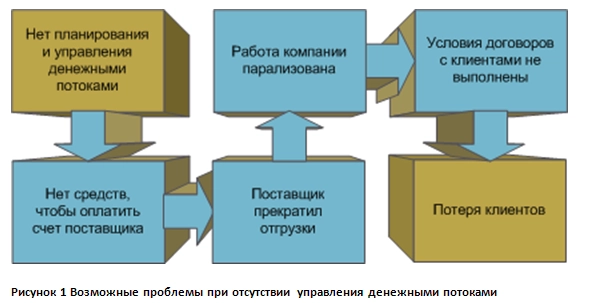

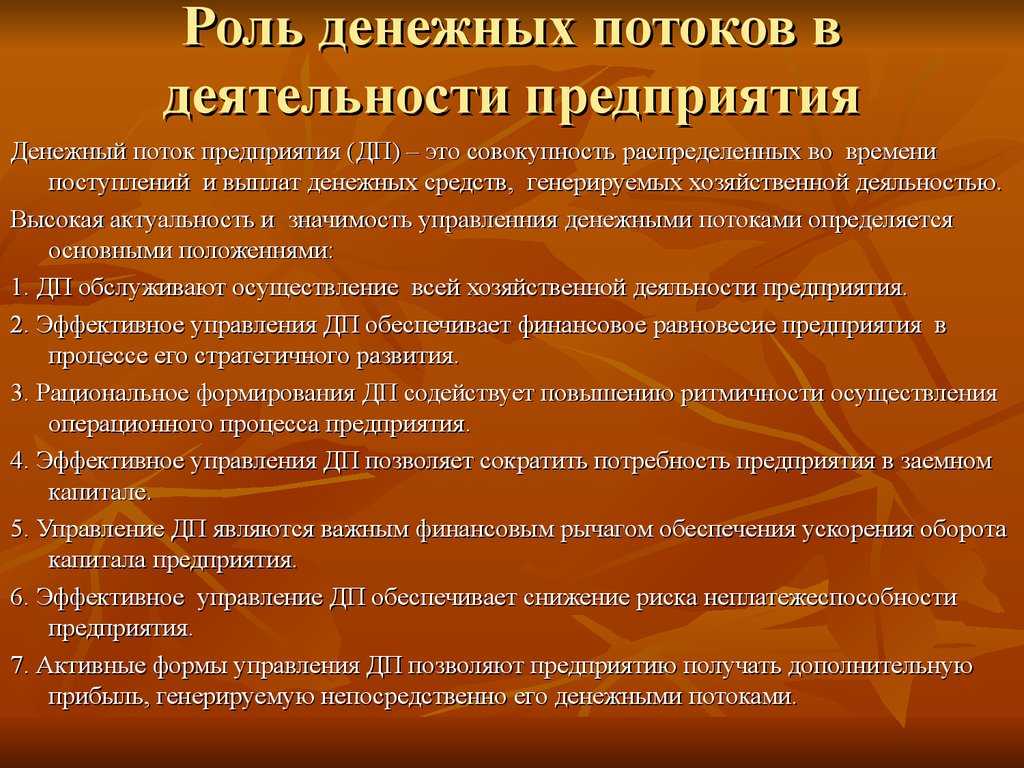

Эффективность работы предприятия полностью зависит от

организации системы управления денежными потоками. Данная система

создается для обеспечения выполнения краткосрочных и стратегических

планов предприятия, сохранения платежеспособности и финансовой

устойчивости, более рационального использования его активов и

источников финансирования, а также минимизации затрат на финансирование

хозяйственной деятельности.

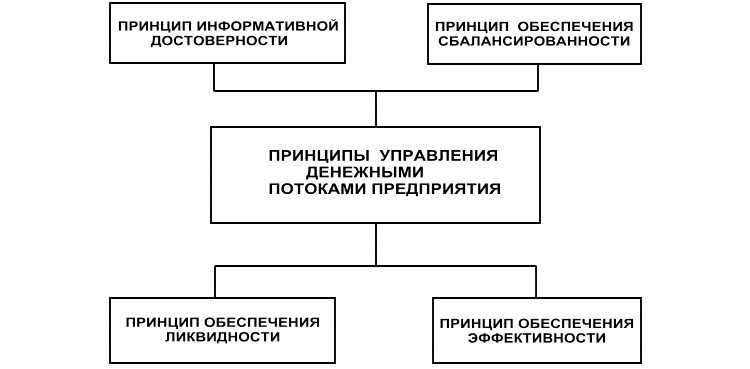

Главная роль в управлении денежными потоками отводится

обеспечению их сбалансированности по видам, объемам, временным

интервалам и другим существенным характеристикам.

Важность и значение управления денежными потоками на

предприятии трудно переоценить, поскольку от его качества и

эффективности зависит не только устойчивость предприятия в конкретный

период времени, но и способность к дальнейшему развитию, достижению

финансового успеха на долгую перспективу

- Бертонеш М,. Найт Р. Управление денежными потоками — СПб.: Питер, 2004.

- Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия. // Финансы. — №2, 2000.

- Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: ЮНИТИ,.2005.

- Ковалев В.В. Управление денежными потоками, прибылью и

рентабельностью: учебно-практическое пособие — М.: ТК Велби, Изд-во Проспект, 2007. - Романовский М.В., Вострокнутова А.И. Корпоративные финансы: Учебник для вузов -Спб.:Питер, 2011.

Платежный календарь компании

Платежный календарь любой компании является краткосрочным планом движения денежных потоков, служит оперативным инструментом управления денежными средствами. Поэтому некоторые руководители финансово-экономических служб ошибочно считают оперативный платежный календарь детализированной версией бюджета движения денежных средств (БДДС).

Действительно, по своей структуре платежный календарь соответствует БДДС. В нем тоже отражаются остатки денежных средств на начало и конец планируемого периода, их поступление и расход за период. На этом сходство заканчивается, поскольку вся работа с платежным календарем строится по другим принципам.

БДДС формируют по данным бюджета доходов и расходов, бюджета закупок, бюджета займов и кредитов, бюджета инвестиций и прогнозируют на период от месяца до нескольких лет. Платежный календарь составляют на основе документов по приходу и расходу денежных средств, для него максимальным горизонтом планирования является месяц.

Плановые показатели бюджета движения денежных средств в отчетном периоде не меняются, по завершении периода их сопоставляют с фактическими значениями денежного потока компании (план-фактный анализ бюджета). Платежный календарь планируют и корректируют ежедневно, поэтому его невозможно анализировать на предмет соответствия фактических денежных потоков прогнозируемым значениям.

Для целей формирования БДДС не нужна детализация движения денег в разрезе расчетных счетов или касс предприятия, а для платежного календаря как инструмента оперативного управления денежными потоками такая информация жизненно необходима.

Расходы денежных средств в БДДС показывают только в общих суммах по статьям бюджета и не учитывают их важность для бизнеса компании

При формировании расходной части платежного календаря принимают во внимание критичность неоплаты в запланированный срок того или иного вида расхода, чтобы не допустить перебоев в обеспечении бизнес-процессов, генерирующих доходы компании

Для успешной работы с платежным календарем нужно следовать определенным правилам, которые касаются формирования этого документа и корректировки прогнозных показателей. В чем состоят эти правила и как экономическая служба может обеспечить корректность и актуальность оперативного платежного календаря на каждый день работы компании, рассмотрим далее.

Чтобы оперативный платежный календарь был максимально эффективным, руководитель финансово-экономической службы должен придерживаться в работе с ним следующих принципов:

- планирование денежных потоков (приход и расход средств) производят на основании первичных документов, а не прогнозным методом;

- денежные потоки планируют в аналитике расчетных счетов и касс компании;

- при формировании расходной части платежного календаря учитывают приоритетность направлений расхода денежных средств;

- платежный календарь составляют в ежедневной аналитике денежных потоков и ежедневно корректируют на основании факта прихода и расхода денег.

Исходя из указанных принципов, рассмотрим методику организации эффективного оперативного платежного календаря.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

|

Средняя дебиторская задолженность |

Срок оплаты в договоре с поставщиком |

Методы оптимизации |

|

30 календарных дней |

45 календарных дней |

|

|

30 календарных дней |

30 календарных дней |

Скидка за 15 дней более ранней оплаты |

|

30 календарных дней |

Предоплата |

Если это разовая работа – договориться о предоплате с клиентом. Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков |

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода.

Нет — увеличению расходов и расширению на старте

Если вы делаете первые шаги в малом бизнесе, то поначалу нужно расходовать финансы только на самое необходимое:

- выпуск продукции;

- зарплата сотрудникам — как штатным, так и на аутсорсе;

- разработка веб-сайта;

- продвижение продукта;

- закупка техники, программного обеспечения.

К числу необязательных затрат можно отнести аренду (а уж, тем более, покупку) большого офисного помещения, проведение конференций (особенно при наличии сайта). Соблазна необоснованно увеличить штат тоже нужно избегать.

Если есть возможность для получения каких-либо бесплатных услуг или для использования бартера — прекрасно! Не стоит пренебрегать личными связями и полезными знакомствами, желательно искать варианты продвижения собственного бизнес-проекта с минимальными расходами. Такая стратегия не может быть использована постоянно, но для получения первого опыта и привлечения покупателей это верный ход. Возможно, что опыт окажется неудачным, так пусть он будет, по крайней мере, не слишком дорогим. Если продажи выстрелили, можно задуматься о том, чтобы увеличить масштабы предприятия. Как это правильно сделать, можно прочитать в статье «Как масштабировать бизнес? 6 шагов к масштабированию прибыли».

Начало малого бизнеса — время экономии финансов. Расширение — это для устоявшегося проекта. Нужно как можно скорее научиться грамотно управлять денежным потоком и его распределением, держать все процессы под контролем. Завоевать с первых шагов лидерские позиции на рынке, увеличить штат — едва ли это приведет к успеху в любой сфере. Из-за банальной нехватки финансов ваш бизнес-проект будет похоронен раньше, чем потенциальные заказчики или покупатели узнают о том, насколько привлекательно ваше предложение. Логичный вопрос: как увеличить собственную конкурентоспособность на рынке без расширения предприятия? Это можно сделать за счет хорошего сервиса и низкой себестоимости товаров — здесь-то и понадобится умение управлять финансами.

Виды денежных потоков

Денежные потоки в бухучёте классифицируют по трём видам хозяйственной деятельности компании.

Текущая деятельность в основном связана с фактами хозяйственной жизни, которые компания осуществляет для получения выручки. Но оплаты некоторых прочих доходов и прочих расходов тоже попадают сюда. К денежным потокам от текущей деятельности относятся:

К инвестиционной деятельности относят денежные потоки, связанные с поступлением и выбытием внеоборотных активов. Сюда включаются:

Финансовая деятельность связана с получением долевого финансирования от собственников и заёмных средств. И с выплатами собственникам, кредиторам и займодавцам. Денежные потоки от финансовой деятельности — это:

Движения по расчётному счету ООО «Рога и копыта » за месяц

500 тыс. руб. — оплаты от покупателей за продукцию

300 тыс. руб. — выплаты поставщикам за материалы

100 тыс. руб. — выплата зарплаты сотрудникам

200 тыс. руб. — поступление за проданный автомобиль

150 тыс. руб. — возврат выданного займа

50 тыс. руб. — выплаченные собственникам дивиденды

Сальдо денежных потоков:

Текущая деятельность: 100 тыс. руб. (500 тыс. руб. — 300 тыс. руб. — 100 тыс. руб.)

Инвестиционная деятельность: 350 тыс. руб. (200 тыс. руб. 150 тыс. руб.)

Финансовая деятельность: — 50 тыс. руб. (0 тыс. руб. — 50 тыс. руб.)

Не устаю подчеркивать: положительное сальдо денежных потоков не означает, что дела у компании идут хорошо. Она может при этом иметь убытки, которые приведут к закрытию.

Контролировать распределение денежных потоков

Роль денег в бизнесе и экономике в целом можно сравнить с кровеносной системой организма. Для стабильного функционирования предприятия необходимо отслеживать движение сумм на текущем счете

Не менее важно научиться управлять распределением финансов, оставшихся на счете. Например, если вы видите, что ресурсов не так много, можно стимулировать более активные платежи от покупателей скидками

Прибыль может уменьшиться, но если интенсивность поступления денег возрастет, это может быть важнее. Еще один источник дополнительного поступления денег, позволяющий увеличить доход, — штрафы за несвоевременное поступление платежей.

В идеале управлять распределением финансов нужно так, чтобы держать баланс между дебиторской и кредиторской задолженностями. Общий принцип таков: получать оплату как можно быстрее и по возможности увеличить промежуток времени для выполнения своих денежных расчетов. Это вовсе не призыв к нарушению договорных условий или обману других предпринимателей. Речь только о разумном распоряжении собственными деньгами.

Стоит проанализировать условия оплаты с клиентами. Хорошие варианты расчетов — предварительная оплата или счета-фактуры, которые должны оплачиваться при доставке. Начиная сотрудничать с новыми клиентами, постарайтесь оценить риски, связанные с их платежеспособностью. Если речь идет о крупном проекте, стоит задуматься о распределении оплаты таким образом, чтобы она производилась не по факту сдачи, а поэтапно. Это поможет получить живые деньги за оказываемые услуги и увеличить доход за текущий период.

Несколько слов о том, как управлять финансами по кредиторской задолженности

По мнению специалистов, целесообразно распределение платежей по степени важности: жизненно необходимые для бизнеса (заработная плата сотрудникам, налоги, арендная плата) и второстепенные, которые можно отсрочить. При этом важно поддерживать хорошие отношения с поставщиками.

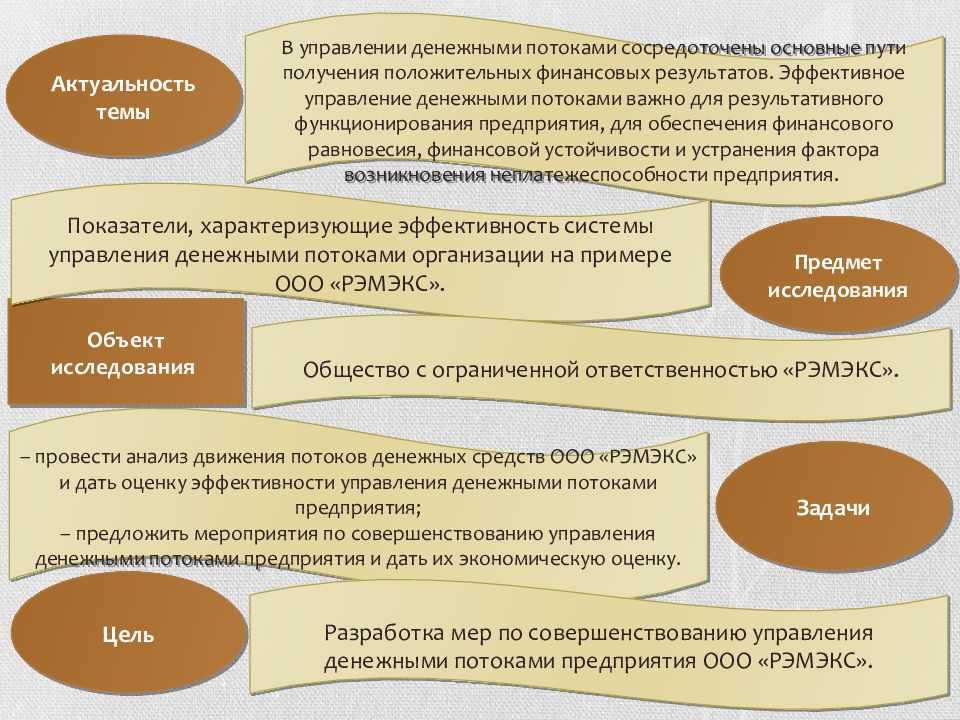

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом. Объект — это самый большой элемент темы, предмет — его часть, свойство или функция. С помощью онлайн-сервиса в статье «как определить объект и предмет» можно выделять разные комбинации объекта и предмета из темы.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Поскольку определить объект и предмет ещё сложней, чем актуальность, цель и проблему, я сделал статью, в которой приведено 90 примеров объектов и предметов экономических исследований.

Таким образом, взаимосвязь между объектом, предметом и актуальностью такая: по каким-то причинам (примеры факторов и причин) возникла актуальность темы и если не сделать исследование по ней, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо его выполнить и достичь цели работы, чтобы состояние объекта и предмета исследования улучшилось.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Это буквально одно предложение о том, что возникло противоречие, дисбаланс, между текущим состоянием объекта (и исследуемого у него предмета) и оптимальным состоянием, которое отвечало бы актуальным условиям внешней и внутренней среды

У этого предложения — довольно стандартный вид, и с помощью моего онлайн-сервиса — вы можете автоматически сформулировать проблему исследования

Из проблемы следует цель работы. Цель противоположна проблеме и обычно очень похожа на формулировку темы с добавлением в её начало слова типа «совершенствование», «предложить мероприятия по», «разработать проект» и т.п.

Сформулировать цель часто непросто, поэтому советую вам ознакомиться со статьёй, в которой я подготовил 90 примеров целей по самым популярным экономическим темам исследований.

Автоматизация бюджетирования в программах «1С:УХ» и «1С:ERP»

Составление бюджетов – очень сложный и кропотливый процесс, требующий максимального внимания. При ручном

вводе повышается риск возникновения ошибок, что в последствии приводит к искажению информации и неверным

управленческим решениям. Каждая такая ошибка может стоить очень дорого, поэтому мы рекомендуем

использовать автоматизированные системы на базе «1С» для формирования бюджетов и ведения учета.

Давайте подробно рассмотрим, каким образом реализована подсистема «Бюджетирование» в программах «1С» на

примере двух флагманских продуктов «1С:УХ» и «1С:ERP», акцентируем внимание на их различиях,

продемонстрируем примеры составления БДР и БДДС на практике

Виды и бланки отчетов в «1С»

На основании сформированных финансовой и бюджетной структур компании производится отражение хозяйственных

операций в оперативном учете в «1С». Обеспечение ведения оперативного учета, в свою очередь, является

основанием для организации контроля финансовых показателей посредством бюджетов.

Подлежащие контролю финансовые показатели для каждого ЦФО устанавливаются в «1С» с помощью настройки видов и

бланков экземпляров отчетов:

- формат отчета задает шаблон бланка с набором статей, по которым в дальнейшем будут заполняться

финансовые показатели; - экземпляр документа служит для непосредственного заполнения бланка финансовыми

показателями.

Для ввода плановых финансовых показателей в «1С» настраиваются формы отчетов и создаются бланки экземпляров

отчетов, соответствующие типами запланированных бюджетов: БДР, БДДС и т.д.

По завершении настроек и наступлении времени для проведения бюджетной кампании, в экземплярах отчетов

заполняются требуемые значения плановых финансовых показателей и производится раскрытие лимитов для

осуществления контроля над соответствием расходов, заявленным в бюджете.

В «1С:ERP» для получения фактических показателей и проведения план-фактного анализа финансовые данные

выводятся в отчет в формате сводной таблицы.

В «1С:УХ» финансовые показатели также могут выводиться в отчет в формате сводной таблицы. Или создаются

бланки экземпляров отчетов для фиксации полученных фактических показателей по произошедшим и отраженным в

оперативном учете в «1С» хозяйственным операциям. В этом случае создается еще один тип отчетов для

проведения сравнительного план-фактного анализа. В экземплярах отчетов этого типа производится настройка

получения из вышеописанных экземпляров отчетов значений плановых и фактических показателей за прошедший

отчетный период и их сравнение методом отклонений как в абсолютном, так и в процентном выражении.

На основании произведенного план-фактного анализа:

- производится контроль корректности показателей оперативного учета;

- делаются выводы о необходимости внесения тех или иных корректировок в плановые бюджеты

на оставшиеся отчетные периоды.

В «1С:УХ», в отличие от «1С:ERP», отсутствует настройка статей бюджетов отдельным справочникам. При

необходимости настройки типа документа со статьями в «1С:УХ», отличными от сформированных статей доходов и

расходов или статей движения денежных средств (в целях, к примеру, получения в бюджетном процессе меньшего

уровня детализации расходов, чем в управленческом или оперативном учете), такие инструменты задаются

непосредственно в бланке формата отчета. В «1С:ERP» для этих целей служит отдельный справочник «Статьи

бюджетов».

В целях повышения эффективности и организованности бюджетного процесса в «1С» может использоваться

маршрутизация процессов согласования и утверждения экземпляров отчетов.

Таким образом, на основании всего вышеизложенного:

- производится оперативное управление компанией через бюджеты, разделенные по центрам финансовой

ответственности; - осуществляется достижение финансового результата компании путем наиболее эффективного

использования ее ресурсов.

БДДС и БДР

Бюджет движения денежных средств часто путают с бюджетом доходов и расходов. Отчеты похожи по составу аналитики и иногда предприятия используют единую структуру показателей, но данные в них собранны по совершенно разному принципу.

- источники доходов,

- направления расходов,

- объемы доходов и трат,

- прибыль/убыток,

- амортизация,

- разница при конвертации валют.

Бюджет движения денег позволяет анализировать следующую информацию:

- направление всех денежных потоков,

- суммы и даты каждой выплаты и поступления,

- оборот финансов с определенной периодичностью,

- остатки денег на расчетных счетах, в кассах по всем местам хранения денег на любую отчетную дату,

- уплата налогов и задолженностей по кредиту,

- результаты по работе с ценными бумагами и другое.

Как составить

Бюджет составляют двумя способами:

- прмым способом,

- косвенным способом.

- активность покупателей.

- информация по поставщикам, подрядчикам,

- количество персонала и оплата труда,

- оплата налогов,

- финансовые операции с учредителями и акционерами.

Документы, которые будут использоваться:

- Информация о движении дненег по расчетному счету.

- Информация о движении денег в кассе.

- Информация о планируемых поступлениях и расходовании денег из договоров и первичных документов с клиентами и поставщиками.