Можно ли в бухгалтерском учете едновременно списать приобретенные шины

НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению. Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Важно

В частности, при этом предприятие может ориентироваться и на нормативные акты, утратившие силу, однако содержащие рациональные подходы к рассматриваемому нами вопросу.

Например, мы можем рекомендовать учесть нормы, содержащиеся в утративших силу Правилах эксплуатации автомобильных шин (утверждены распоряжением Минтранса РФ от 21 января 2004 г.

N АК-9-р) и Временных нормах эксплуатационного пробега шин автотранспортных средств.

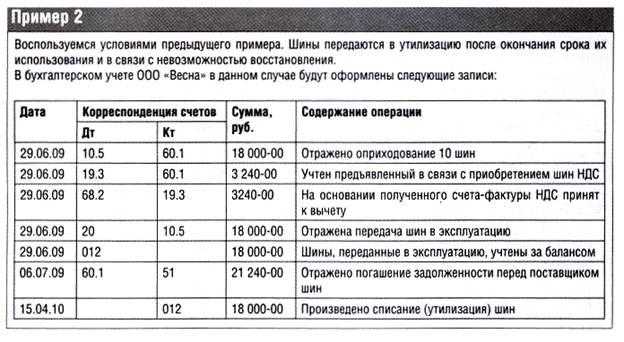

Если в нашем примере в соответствии с учетной политикой предприятия списание стоимости автомобильных шин осуществляется равномерно на протяжении всего срока их эксплуатации, бухгалтерские проводки будут следующими.

Внимание

Вместе с тем, для автотранспортных организаций бухучет доходов и расходов регулирует также Инструкция, утвержденная приказом Минтранса России от 24 июня 2003 г. № 153.

Согласно ей, в расходах по обычным видам деятельности учитываются только затраты в пределах норм, утвержденных Минтрансом России (п. 42 и 43 Инструкции, утвержденной приказом Минтранса России от 24 июня 2003 г. № 153).

А сверхнормативные расходы списываются в составе прочих расходов (п.

4 ПБУ 10/99, п. 97 Инструкции, утвержденной приказом Минтранса России от 24 июня 2003 г. № 153). Из этих положений можно сделать вывод, что при списании шин до истечения нормативного срока использования их стоимость нужно восстановить. То есть скорректировать с учетом норм. При этом сверхнормативные затраты необходимо учесть на счете 91-2 «Прочие расходы». При таком подходе операция по приобретению и списанию шин отражается так.

был установлен на автомобиль, т.е. передан в эксплуатацию. Второй комплект (стоимостью 30 000 руб.) — оставлен на складе.

В отношении обоих комплектов предусмотрена одинаковая бухгалтерская проводка: а) комплект шин, установленный на автомобиль (переданный в эксплуатацию): Оприходованы автомобильные шины: Дебет счета 10 «Материалы», субсчет 10-5 «Запасные части» Кредит счета 60 «Расчеты с поставщиками и подрядчиками — 25 000 руб.

Статья

Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ. Налоговый учет.

Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании подп.

11 п. 1 ст. 264 Налогового кодекса РФ (НК РФ), либо в составе материальных расходов, связанных с производством и реализацией на основании подп. 2 п. 1 ст. 254 НК РФ. При этом вопрос о признания поврежденных шин возвратными отходами для целей налогообложения является неоднозначным. В соответствии с п. 6 ст.

Смена материально ответственного лица

Как уже было отмечено выше, в программе «1С:Бухгалтерия бюджетного учреждения 8» аналитический учет по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется в разрезе центров материальной ответственности (материально ответственное лицо и подразделение). При смене материально ответственного лица, например, при увольнении водителя следует ввести документ Внутреннее перемещение материалов (забалансовый учет), в котором указываются старый (Отправитель) и новый (Получатель) водители. Табличную часть документа удобно заполнять с помощью кнопки Подбор. В обработке подбора будут указаны все запасные части, учитываемые на счете 09 по выбранному МОЛ (центру материальной ответственности — отправителю).

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов (п. 1 ст. 324, п. 1 ст. 260 НК РФ).

При методе начисления стоимость запчастей включите в состав расходов в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (п. 5 ст. 272, п. 1 ст. 260 НК РФ). То есть когда был подписан документ, свидетельствующий о фактической замене запчасти (акт по форме № ОС-3, акт о замене запчасти). Именно в этот момент расходы признаются экономически обоснованными (п. 1 ст. 252 НК РФ).

При кассовом методе помимо документов, свидетельствующих о замене запчасти, нужно, чтобы израсходованные материалы были оплачены (п. 1 ст. 252, п. 3 ст. 273 НК РФ).

При использовании запчастей для ремонта автомобиля у организации может возникнуть обязанность начислить НДС (подп. 2 п. 1 ст. 146 НК РФ). Это произойдет, если одновременно выполнены два условия:

стоимость переданных запчастей не уменьшает налогооблагаемую прибыль организации;

имеет место фактическая передача запчастей структурным подразделениям организации (в т. ч. обслуживающим производствам и хозяйствам или обособленным подразделениям).

Такие разъяснения даны в письмах Минфина России от 16 июня 2005 г. № 03-04-11/132 и МНС России от 21 января 2003 г. № 03-1-08/204/26-В088.

Другими словами, НДС придется начислить, если организация передает запчасти для ремонта автомобиля, закрепленного за структурным подразделением, затраты по которому не включаются в расходы по налогу на прибыль. Например, если запчасти передаются в гараж дома отдыха, который числится на балансе организации. Если же запчасти применяются для ремонта автомобилей, используемых в производственной деятельности, НДС начислять не нужно. Подробнее об особенностях начисления НДС в подобных ситуациях см. Как рассчитать НДС при передаче товаров, работ, услуг для собственных нужд.

Учет износа и замены автомобильных шин

Допускается рассматривать смену непригодных (сношенных) указанных запчастей как составляющую часть ремонта. Тогда следует производить списание на издержки производства и траты на починку объекта основного средства. Связанные с ремонтом расходы отображаются бухгалтерией по ДТ счетов учета трат на производство (реализацию), КТ счетов учета понесенных трат. Так, ДТ 20, 26, 44, КТ 10, субсчет «Шина в подотчете» отображает учет цены сезонных запчастей автотранспорта в тратах по обычной деятельности после их износа.

Изношенные автомобильные запчасти, которые подлежат модернизации, ремонту, реконструкции, числятся за складским помещением. Их учет ведется на субсчете «Автошины, подлежащие восстановлению», «Материалы, отданные на переработку». Цена отображается так: ДТ 10, субсчет «Автошина на восстановление», КТ 91-1.

Смена сезонных шин автотранспорта является составной частью содержания основного средства, направленной на поддержание характеристик авто в должном состоянии. Связанные с этим расходы признаются тратами по обычной деятельности. Их бухгалтерия отображает по ДТ счетов учета трат на производство (реализацию), КТ счетов учета производственных трат (относят к расходам на обслуживание).

Но при замене сезонных запчастей и отправке их в складское помещение цена их относится на снижение трат по текущей деятельности: ДТ 20 (26, 44), КТ 10, субсчет «Шины в подотчете». Для отображения замены летних, зимних шин автотранспорта применяются контировки по счету 10. К примеру, при сборке зимних цена введенных в пользование шин автотранспорта отображается так: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

По завершении сезона производится снятие зимних и сборка летних запчастей. Для отображения цены снятого зимнего варианта используется контировка: ДТ 10, субсчет «Запасная шина», КТ 10 «Автошина в подотчете». Цена собранного летнего варианта взамен зимнего будет отображаться контировкой: ДТ 10, субсчет «Шина в подотчете», КТ 10, субсчет «Запасная шина».

Пример 1. Учет стоимости всесезонных автомобильных шин при их покупке

ООО «Феликс» был приобретен набор всесезонных шин для автотранспортного средства. Практически сразу же изношенные запчасти заменили новыми, только что купленными. Бухгалтерская служба отобразила все действия контировками.

| Название операции | Бухгалтерские контировки |

| Оприходование запчастей автотранспорта на складское помещение | ДТ 10, субсчет «Запчасти» и «Запасные автошины», |

| Отображение НДС | ДТ 19, КТ 60 |

| Отчисление денег за покупку продавцу | ДТ 60, КТ 51 |

| НДС к вычету | ДТ 68, КТ 19 |

| Учтена цена купленных запчастей в тратах по обыкновенной деятельности | ДТ 20, КТ 10, субсчет «Запчасти», «Запасные автошины», «Новые автошины» |

Пример 2. Отображение замены сношенных автомобильных шин в бухучете

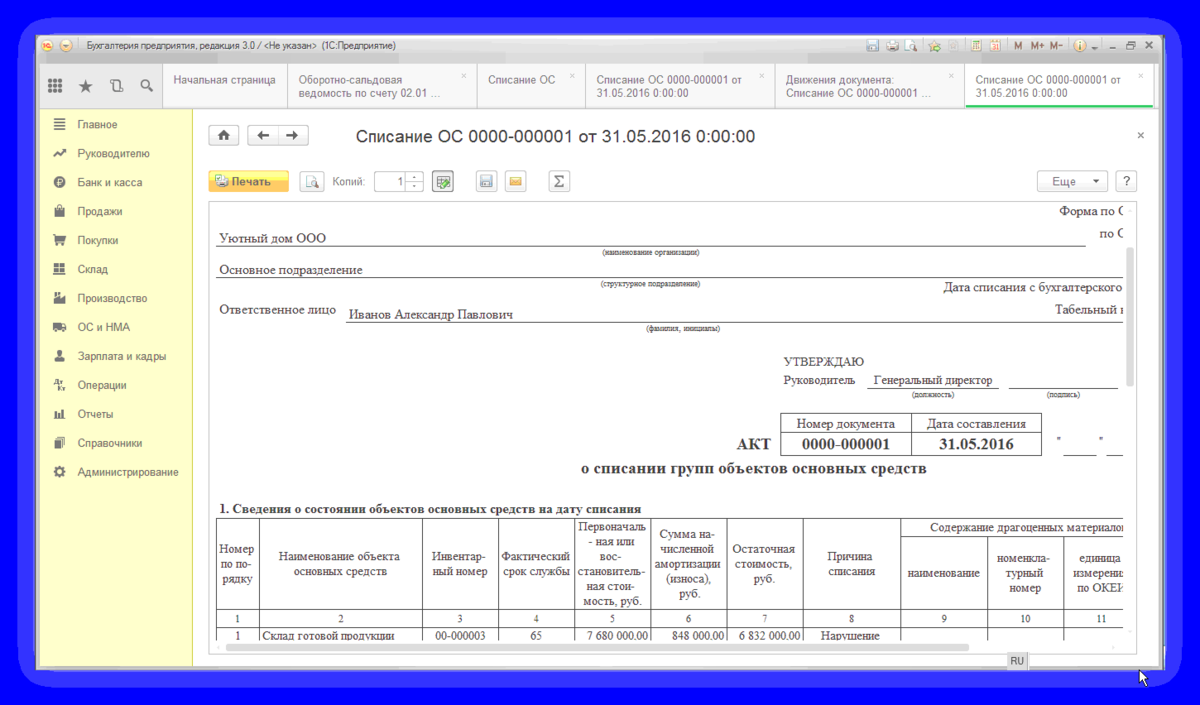

Руководителем организации назначена комиссия из числа должностных лиц с целью проверки технического состояния автошин. Во время ее проведения проверяющие признали установленные детали на авто непригодными для эксплуатации. По результатам был составлен акт на списание материалов. Согласно ему полностью сношенные запчасти следует отправить на утилизацию, а взамен их установить новые.

В учетной карточке при выводе запчастей из пользования отмечаются время и основание демонтажа, единый пробег и направление на утилизацию. Замена автошин отображается следующим образом: ДТ 20, КТ 10, субсчет «Эксплуатируемая автошина» (учет цены непригодных запчастей в тратах по обычной деятельности), ДТ 10, субсчет «Другие материалы», КТ 91-1 (учет сношенных запчастей), ДТ 10, субсчет «Автошина в подотчете», КТ 10, субсчет «Запасная автошина» (отображение цены установленных запчастей).

Финансирование — — Разъяснения классификатора

По какой статье классификации операций сектора государственного управления следует отразить расходы на приобретение различного хозяйственного инвентаря (ведер, тряпок, грабель, лопат, швабр, шлангов для полива, зеркал, веников, фляг и т.п.)? Ответ: Положениями разд. V «Классификация операций сектора государственного управления» Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от 25.12.2022 N 145н, для отражения операций, связанных с приобретением (созданием) в государственную и (или) муниципальную собственность объектов нефинансовых активов, предусмотрена группа 300 «Поступление нефинансовых активов», которая в том числе детализирована статьями: — 310 «Увеличение стоимости основных средств»; — 340 «Увеличение стоимости материальных запасов».

Нормами п. п. 16 и 51 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2022 N 148н (далее — Инструкция), определено, что: — к объектам основных средств относятся материальные объекты основных фондов, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости объектов со сроком полезного использования более 12 месяцев; — к материальным запасам относятся: — предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости; — готовая продукция; — орудия лова (тралы, неводы, сети, мережи и прочие орудия лова) независимо от их стоимости и срока службы; — бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до двух лет (передвижные обогревательные домики, котлопункты, пилоточные мастерские, бензозаправки и прочее) независимо от их стоимости; — специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным средствам и другие вызываемые специфическими условиями изготовления устройства — изложницы и принадлежности к ним, прокатные валки, воздушные фурмы, челноки, катализаторы и сорбенты твердого агрегатного состояния и т.п., независимо от их стоимости и срока службы; — специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы; — форменная одежда, вещевое имущество, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы; — временные сооружения, приспособления и устройства, затраты по возведению которых относятся на стоимость строительно-монтажных работ в составе накладных расходов; — тара для хранения товарно-материальных ценностей; — предметы, предназначенные для выдачи напрокат, независимо от их стоимости; — молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, подопытные животные; — многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала.

По какому коду косгу оплатить автошины в 2023

При покупке авто по предмету договора (один) исполнитель обязуется по заданию заказчика выполнять работы по тех обслуживанию автомобилей, с использованием расходных материалов и запасных частей исполнителя(На пример замена летних шин на зимние с приобретением последних).На какую статью КОСГУ отнести затраты на 225 или з.части на 340 ремонт на 225?

В этом случае решение бухгалтера не признается нарушением, ему не может быть вменено нецелевое использование бюджетных средств. Но применить мнение ВАС РФ к ситуации, когда вместо 225 КОСГУ использован 226 КОСГУ практически невозможно из-за подробной детализации статей.

С 2023 г. предусмотрено выделение расходов по арендной плате согласно заключенным договорам аренды земельных участков и (или) других обособленных природных объектов по подстатье 229 «Арендная плата за пользование земельными участками и другими обособленными природными объектами».

Если учреждением заключается договор на оказание услуг по ремонту и техническому обслуживанию автотранспортного средства, который предусматривает замену конкретных запчастей (в том числе изношенных шин), и их стоимость включается в общую стоимость предоставленных услуг по ремонту и техническому обслуживанию автотранспортного средства, то такую установку запчастей следует рассматривать как неотъемлемую часть услуги по ремонту и техническому обслуживанию автотранспортного средства.

Приведение территории в соответствие с требованиями экологического законодательства, санитарно-гигиенических, противопожарных нормативов (ст. 42 Земельного кодекса РФ) — это одна из обязанностей землепользователей. Поэтому учреждения регулярно тратят определенные средства, например, на стрижку деревьев, оформление кустов и пр. Эти расходы — на подстатью 225 КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для приготовления пищи. При этом у учреждения есть обязанность по обеспечению питанием, а вода списывается по меню-требованию. В такой ситуации выбирается код 342 “Увеличение стоимости продуктов питания” КОСГУ.

- Учреждение приобретает бутилированную питьевую воду для обеспечения граждан в местах общественного пользования (в поликлиниках, школах). Расходы при таких условиях относятся на подстатью 346 “Увеличение стоимости прочих оборотных запасов (материалов)” КОСГУ.

- Учреждение приобретает бутилированную питьевую воду по причине отсутствия системы централизованного питьевого водоснабжения, либо если органом санитарно-эпидемиологического надзора или лабораторией организации, эксплуатирующей системы водоснабжения, было выдано заключение о признании воды несоответствующей санитарным нормам. В таком случае расходы относятся на подстатью 349 “Увеличение стоимости прочих материальных запасов однократного применения” КОСГУ.

В силу п. 11.4.8 Порядка № 209н на подстатью 349 “Увеличение стоимости прочих материальных запасов однократного применения” КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

- 341 “Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях”;

- 342 “Увеличение стоимости продуктов питания”;

- 343 “Увеличение стоимости горюче-смазочных материалов”;

- 344 “Увеличение стоимости строительных материалов”;

- 345 “Увеличение стоимости мягкого инвентаря”;

- 346 “Увеличение стоимости прочих оборотных запасов (материалов)”;

- 347 “Увеличение стоимости материальных запасов для целей капитальных вложений”;

- 349 “Увеличение стоимости прочих материальных запасов однократного применения”.

Иными словами, когда в учреждении приобретается тот или иной материальный запас, перед тем, как выбрать код КОСГУ, необходимо ответить на вопрос: для чего он будет использоваться? А ответ на вопрос “Что приобретается?” уже не так важен, как это было в начале года.

При замене эксплуатируемой автошины на «запаску» в учетной карточке проставляют дату замены, номера одной и второй. Если демонтируется непригодная шина, то записывают суммарный пробег, дату проведенного демонтажа, соответствующие данные по протектору, причину снятия и дальнейшую «судьбу» детали (в утиль, на ремонт, иное).

Мне нравится1Не нравится

23 Июн 2021

uristpolik

317

Как правильно списать автошины в бухучете

В случае производства работ по ремонту местных повреждений учет работы шины продолжается в той же карточке. Кроме того, лицо, ответственное за учет автомобильных шин, ежемесячно должно заносить в карточку учета работы шины данные о фактическом пробеге.

При замене шины на ходовых колесах на запасную или при необходимости покупной шины водитель сообщает ответственному лицу дату замены, заводской номер замененной шины, показания спидометра в момент установки. Эти данные должны быть зафиксированы в карточках учета работы заменяемой и запасной шин.

Когда шины снимаются с эксплуатации, в карточке учета работы шины указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, остаточная высота рисунка протектора (по наибольшему износу). Обязательно в ней производится запись о том, куда направлена шина — в ремонт, на восстановление, углубление рисунка протектора нарезкой, в утиль или на рекламацию.

В том случае, когда шина направляется на восстановление, углубление рисунка протектора или в утиль, карточка учета ее работы подписывается членами комиссии, одновременно эта карточка является актом списания шины.

На шины, поступившие в учреждение после восстановления, заводят новые карточки. Пробег шины с углубленным нарезкой рисунком протектора начинается с нуля в ранее заведенной карточке учета работы шины, а при обезличенной нарезке заводится новая карточка учета.

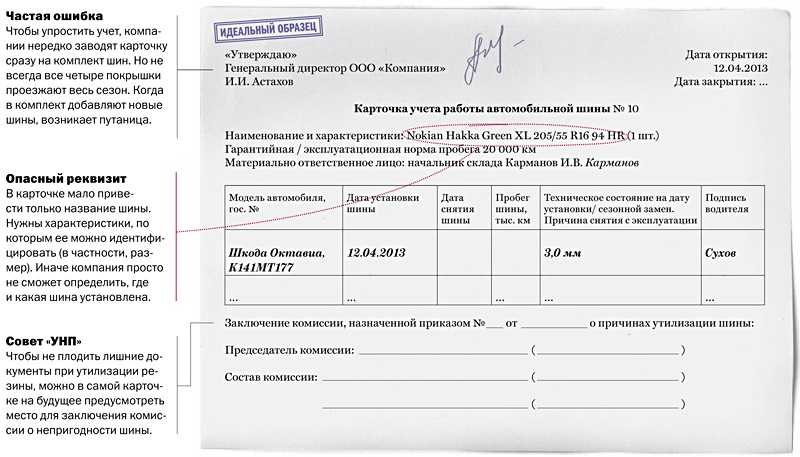

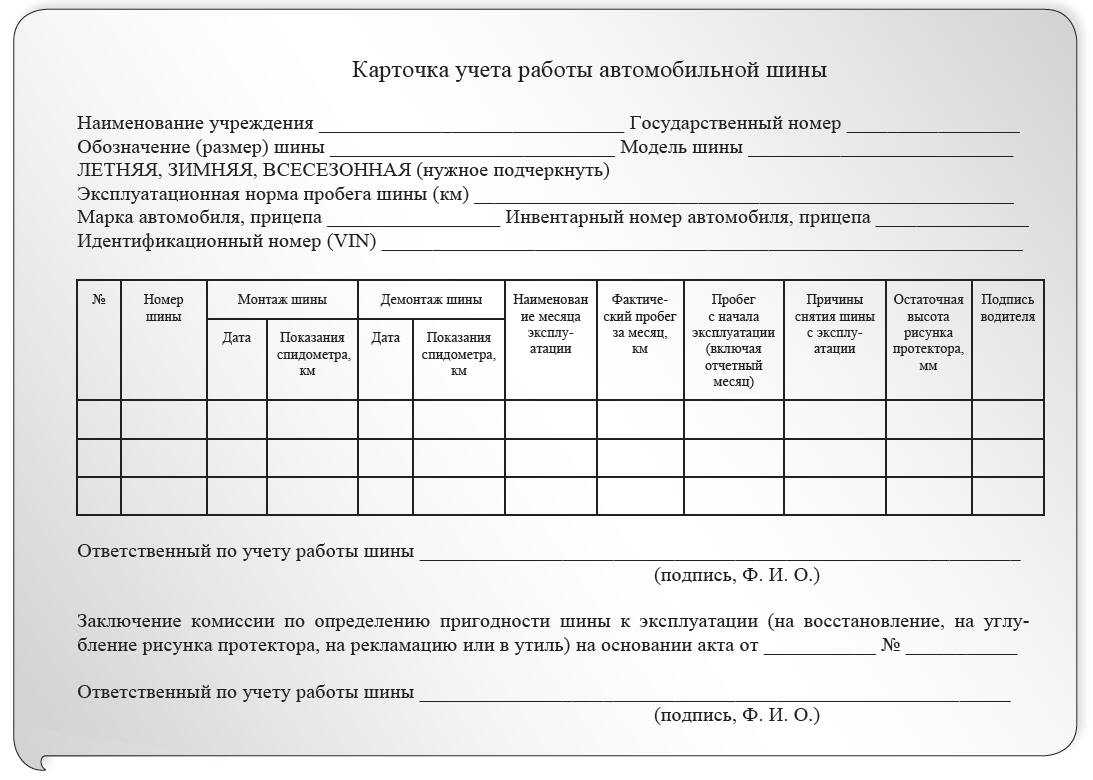

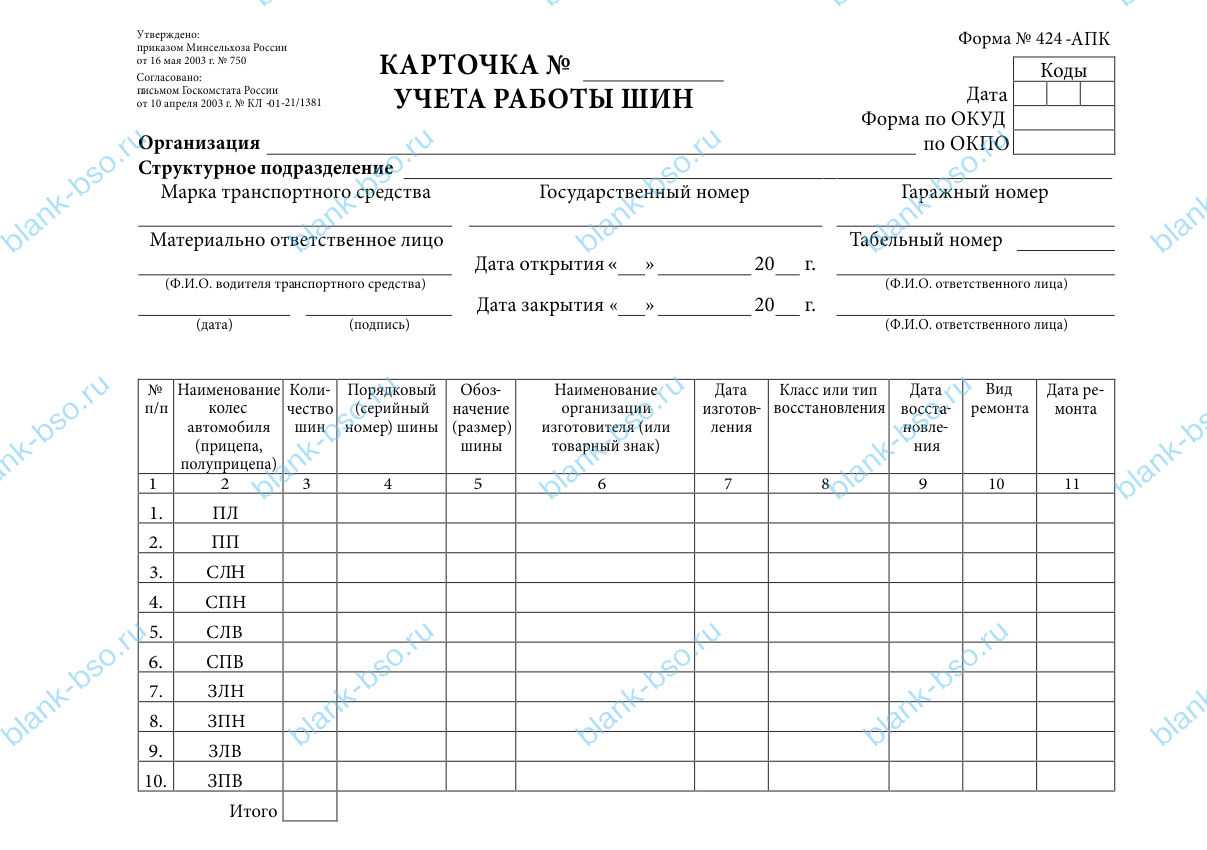

Учет работы автомобильной шины, как указывалось выше, осуществляется в карточке учета работы автомобильной шины. Учреждение может самостоятельно разработать ее форму или использовать форму, утвержденную Правилами N АЭ 001-04. Приводим ее образец.

Ведется до выхода шины из строя.

Каждая находящаяся в эксплуатации автомобильная шина закрепляется за автомобилем, прицепом, полуприцепом и работающими на них водителями. Эти сведения фиксируются в карточке.

Шины учитываются по названиям колес автомобиля (записи производят сокращенно), порядковым номерам, дате изготовления и фирме — изготовителю шин.

В карточке учета работы указывается техническое состояние шины, находящейся на автомобиле (дефекты, характер и размер повреждений). Для шин, бывших в эксплуатации, при установке на другой автомобиль записывается их предыдущий пробег.

После ремонта местных повреждений учет работы шины продолжается по той же карточке.

Ежемесячно в каждую карточку учета работы шины вносится фактический пробег.

При замене шины на ходовых колесах запасной шиной водитель обязан сообщить ответственному за учет работы шин дату замены шины и номер шины, снятой и установленной. Эти данные отражаются в карточках учета работы заменяемой и запасной шин.

Шины не должны сниматься с эксплуатации и сдаваться в утиль или на восстановление, если они по своему техническому состоянию пригодны к дальнейшей эксплуатации.

При снятии шины с эксплуатации в карточке указывается: дата демонтажа, полный пробег, наименование причины снятия, определяемое комиссией, остаточная высота рисунка протектора (по наибольшему износу), куда направлена шина — в ремонт, на восстановление, на углубление рисунка протектора нарезкой, в утиль или рекламацию.

При направлении шины на восстановление, углубление рисунка протектора или в утиль карточка учета подписывается членами комиссии. В данном случае она является актом списания шины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы.

Пробег шины с углубленным рисунком протектора нарезкой начинается с нуля в ранее заведенной карточке учета, а при обезличенной нарезке заводится новая карточка.

Заполненные карточки учета шин хранят по номерам автомобилей и закрывают при списании шины в утиль с обязательным указанием результатов осмотра и заключением комиссии.

Пробег шины, установленный эксплутационными нормами, не может служить основанием для ее замены на автомобиле или списания, если шина по своему техническому состоянию пригодна для дальнейшей эксплуатации, ремонта или восстановления.

Автомобильные шины косгу 2020

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Автомобильные шины косгу 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если таблички на дверь или вывески учитываете как материальные запасы, расходы отразите по статье КОСГУ 340. Решили учесть такое имущество как ОС – применяйте статью КОСГУ 310. Если подрядчик изготавливает таблички и вывески из материалов заказчика, расходы распределите.

Статья Косгу Шины Автомобиля 2020

Рассмотрев вопрос, мы пришли к следующему выводу: Обоснование вывода: Нередко формулировки, содержащиеся в договорах, счетах, актах, накладных и иных документах, не позволяют четко определить статьи (подстатьи) КОСГУ, соответствующие обязательствам, которые принимает государственное (муниципальное) учреждение.

Косгу шиномонтаж и балансировка 2020 года

Наталья Ёжикова решение об отнесении такого имущества, как навесной замок, к материальным запасам или основным средствам может быть принято только соответствующими должностными лицами учреждения исходя из конкретных характеристик объекта. Исходя из положений п

Обращаем внимание, что с Вместе с тем в п. Учет на счете 09 ведется в течение периода их эксплуатации использования в составе транспортного средства

Светильники

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

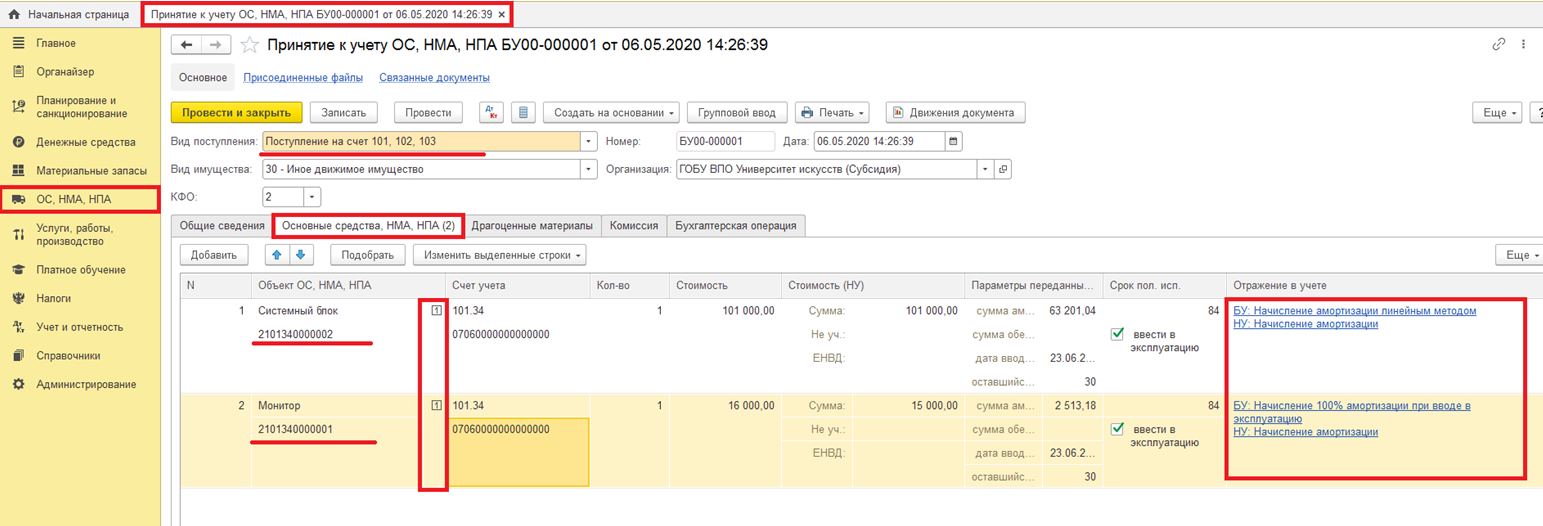

В первом случае шины подлежат отражению в составе объекта основных средств (автомобиля) на счете 0 101 05 000 «Транспортные средства» и участвуют в формировании его стоимости. Во втором – шины должны быть учтены в качестве материальных запасов на счете 0 105 06 000 «Прочие материальные запасы» (п. 53, 117 Инструкции № 157н ).

Шины, относящиеся к материалам, принимаются к учету по фактической стоимости, которая формируется по правилам, предусмотренным п. 102 Инструкции № 157н, на счете 0 106 04 000 «Вложения в материальные запасы» (п. 133 Инструкции № 157н).

Организация учетного процесса

В предложенном материале рассказано об организации учета таких комплектующих к автомобилю, как шины, приведены особенности отражения на соответствующих счетах бухгалтерского (бюджетного) учета операций по их приобретению, установке (замене) и списанию.

При замене эксплуатируемой автошины на «запаску» в учетной карточке проставляют дату замены, номера одной и второй. Если демонтируется непригодная шина, то записывают суммарный пробег, дату проведенного демонтажа, соответствующие данные по протектору, причину снятия и дальнейшую «судьбу» детали (в утиль, на ремонт, иное).

Монтаж автошин на автотранспорт: документальное оформление, проводки

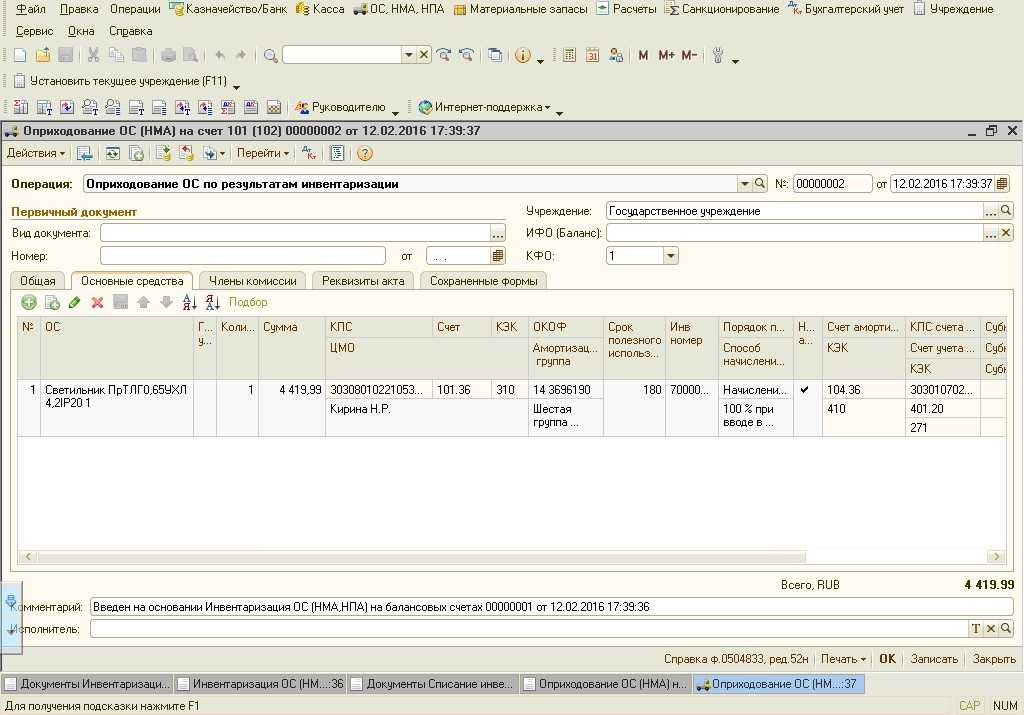

Бюджетным учреждением по решению комиссии списаны 4 шт. автошины суммарной стоимостью 5 000 руб., после чего отправлены на утилизацию. До момента утилизации они приняты на заб. сч. 02 (условно: 1 шт. – 1 руб.). Оприходование списанных деталей произведено по оценочной цене 1000 руб. (по определению комиссии).

Дополнительная компенсация в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, предусмотренная ч. 3 ст. 180 ТК РФ (в случае увольнения работников в связи с ликвидацией организации, сокращением численности или штата работников организации)

Возмещение затрат государственных (муниципальных) учреждений на содержание дирекций (единых дирекций) строительства и проведение указанными дирекциями строительного контроля, предусмотренных сметной стоимостью строительства

: Денежная помощь молодая семья в иркутской области 2020 году

Выплаты персоналу социального и несоциального характера

137 – на нее относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Косгу 2022 автомобильные шины

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами; закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд; социальное обеспечение и иные выплаты населению; капитальные вложения в объекты государственной (муниципальной) собственности; межбюджетные трансферты; предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям; обслуживание государственного (муниципального) долга; иные ассигнования.

В подтверждение данного вывода пункт 118 Инструкция предусматривает открытие к счету 0 105 00 000 «Материальные запасы» аналитических счетов 0 105 26 000 «Прочие материальные запасы — особо ценное движимое имущество учреждения» и 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения», где в том числе учитываются наличие и движение запасных частей, предназначенных для ремонта и замены частей в транспортных средствах.Мнение специалиста Условия отнесения поступающих в учреждение объектов к основным средствам (материальным запасам) определяются п. п. 38, 39, 41, 99

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

При этом основные критерии отнесения нефинансового актива к основным средствам — срок его полезного использования и выполнение определенных самостоятельных функций. Очевидно, что шины не могут рассматриваться в качестве объектов, выполняющих определенные самостоятельные функции. Соответственно, данные нефинансовые активы должны быть учтены в составе материальных запасов.

С 01.01.2022 вступили в силу 5 федеральных стандартов для учреждений государственного сектора. В дальнейшем планируется введение в действие и других стандартов. В связи с данными изменениями реформируется вся система ведения учета и составления отчетности в госсекторе.

Фундаментальные исследования в интересах обеспечения обороны и национальной безопасности Российской Федерации в рамках государственного оборонного заказа в целях обеспечения государственной программы вооружения Если пытаетесь разобраться с КВР, что это в бюджете, то вот ответ. Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контроля над его исполнением в соответствии с действующими требованиями бюджетного законодательства. Стоит отдельно обозначить уровень ответственности, которая предусмотрена за нарушение бюджетного законодательства.

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2022 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.