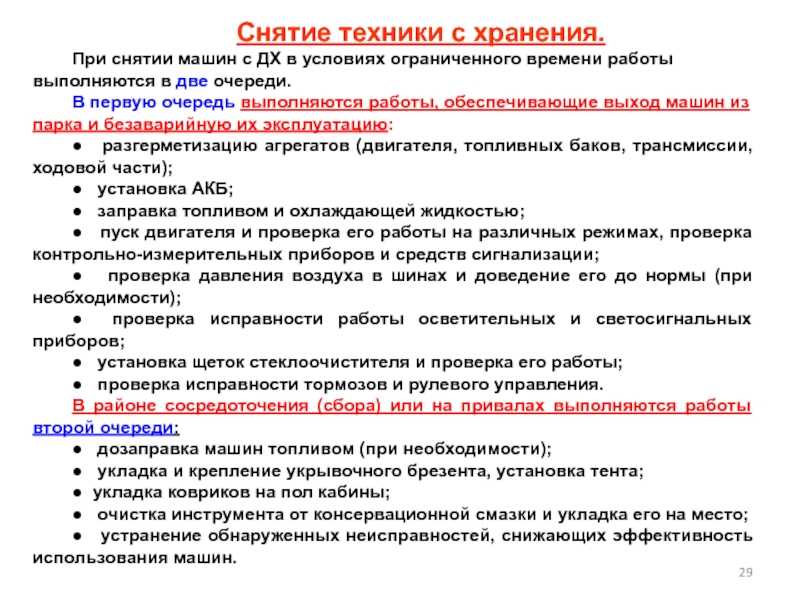

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Налоговый учет

Налог на добавленную стоимость.

Сумма НДС, предъявленная исполнителями работ, услуг по консервации (расконсервации) объектов, поставщиками материальных ценностей, используемых при проведении соответствующей процедуры, учитывается в стоимости таких работ, услуг, материалов, так как выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС (пп. 4.1 п. 2 ст. 146, пп. 4 п. 2 ст. 170 НК РФ).

Налог на прибыль.

По общему правилу, установленному п. 3 ст. 256 НК РФ, основные средства, переведенные на консервацию на срок более трех месяцев, исключаются из состава амортизируемого имущества для целей налогообложения прибыли. Однако эти положения не могут быть применены в отношении имущества казенных учреждений, поскольку оно приобретается (создается) с использованием бюджетных средств целевого финансирования (лимитов бюджетных обязательств, бюджетных ассигнований) и в соответствии с пп. 3 п. 2 ст. 256 НК РФ не подлежит амортизации.

Что касается расходов казенного учреждения на консервацию (расконсервацию) основных средств, то они также производятся за счет средств целевого финансирования и на основании пп. 14 п. 1 ст. 251, п. 1 ст. 252, п. 49 ст. 270 НК РФ не включаются в налоговую базу по налогу на прибыль организаций.

Налог на имущество.

Объектом обложения налогом на имущество признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств, независимо от их фактического использования (эксплуатации) в текущей деятельности учреждения (п. 1 ст. 374 НК РФ). Соответственно, со стоимости переведенных на консервацию основных средств нужно платить налог на имущество. Исключение – если региональным законодательством для учреждения предусмотрена льгота в виде освобождения от налогообложения законсервированных основных средств (п. 3 ст. 56, п. 2 ст. 372 НК РФ).

Транспортный налог.

В силу ст. 357 НК РФ плательщиками этого налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом обложения согласно ст. 358 НК РФ. То есть обязанность по уплате транспортного налога зависит от факта регистрации транспортного средства, а не от факта его использования в деятельности учреждения. Поэтому транспортные средства в период нахождения на консервации не перестают облагаться данным налогом.

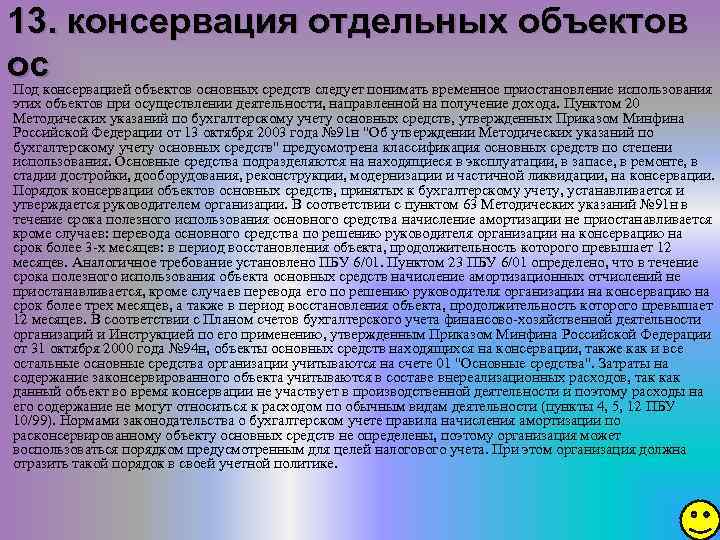

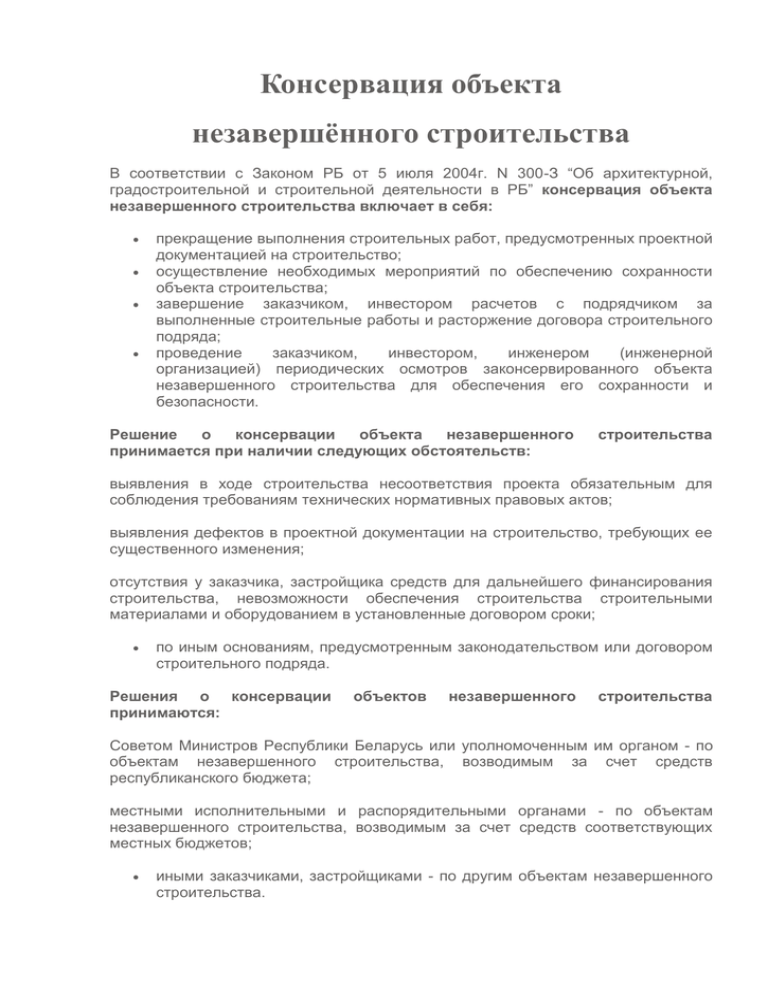

Основной целью консервации является обеспечение сохранности объекта основных средств на период временного простоя для дальнейшего использования в будущем.

Решение о консервации основных средств должно приниматься комиссионно исходя из экономической целесообразности проведения такой процедуры.

Консервация основных средств на срок более трех месяцев и их последующая расконсервация отражаются путем внесения записи в инвентарную карточку, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000. С 01.01.2018 начисление амортизации по законсервированному объекту не приостанавливается, как это было предусмотрено до указанной даты.

Порядок документального оформления операций по переводу основных средств на консервацию и их последующей расконсервации необходимо закрепить в учетной политике учреждения.

Законсервированное имущество не перестает облагаться как налогом на имущество, так и транспортным налогом.

В Инструкции пункт 11 Инструкции № 174н внесен изменения. Ранее говорилось, что перевод основного средства на консервацию следует отражать в учете как внутреннее перемещение. Теперь указано, что перевод основного средства на консервацию никак на балансовых счетах 010100000 не отражается. Разберемся с этим подробнее.

АКТ О ПРИОСТАНОВЛЕНИИ СТРОИТЕЛЬСТВА (Унифицированная форма N КС-17)

Унифицированная форма N КС-17

См. данную форму в MS-Excel.

от 11 ноября 1999 г. N 100

Инвестор ______________________________________ по ОКПО │ │

(организация, адрес, телефон, факс) ├────────┤

Заказчик (генподрядчик) _______________________ по ОКПО │ │

Подрядчик (субподрядчик) ______________________ по ОКПО │ │

Вид деятельности по ОКДП │ │

Договор подряда (контракт) │номер│ │

Основание для разрешения │номер│ │

на строительство ________________________________ ├─────┼──┬──┬──┤

(наименование документа) │ дата│ │ │ │

Основание для приостановления │номер│ │

(наименование документа) │ дата│ │ │ │

О ПРИОСТАНОВЛЕНИИ СТРОИТЕЛЬСТВА

Наименование и назначение объектов, работ и затрат, приостановленных строительством

Дата начала строительства

Полная сметная (договорная) стоимость, руб.

Сметная (договорная) стоимость выполненных работ на дату приостановления, руб.

Фактические затраты на дату приостановления строительства по балансу застройщика, руб.

Средства, необходимые для расчетов с подрядной организацией, включая незавершенное производство, руб.

В том числе: убытки и неустойки подрядной организации, связанные с расторжением договоров на поставку материалов, конструкций, руб.

Стоимость работ и затрат, необходимых на консервацию, руб.

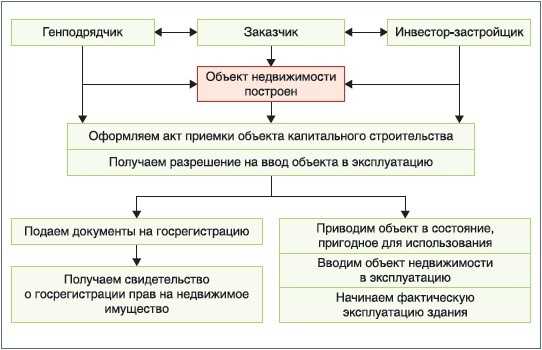

Учет в строительстве у подрядчика

Принципы ведения учета во многом зависят от того, какую позицию занимает предприятие — заказчика или подрядчика. Так, выступая во второй роли, компания принимает заказы по строительству и строит объекты хозяйственным способом.

Подрядчики вносят основные операции в бухучет так:

- произведенные затраты — Д/т 08.3, К/т 60;

- начисление НДС — Д/т 19, К/т 60;

- завершение постройки и сдача в эксплуатацию — Д/т 01, К/т 08.

Отдельные издержки в учете конкретизируют специальными проводками:

- общие затраты на материалы и заготовки: Д/т 08, К/т 10;

- расходы на услуги производственных цехов: Д/т 08, К/т 23;

- выплата зарплат работникам: Д/т 08, К/т 70;

- оплата услуг поставщиков и сторонних подрядчиков: Д/т 08, К/т 60.

Затраты на материалы нужно отражать в бухучете по фактической стоимости. В нее входят все расходы, понесенные фирмой на приобретение материалов, в том числе их цену, оплату доставки и консультаций эксперта, если к нему обращались при выборе подходящего сырья.

Компания может самостоятельно выбрать подходящий метод списания материалов в строительстве. Например, по себестоимости единицы или принципу ФИФО — по мере их поступления.

Если фирма-строитель работает с давальческим сырьем — материалами, которые предоставил для работы сам клиент — его стоимость нужно отразить в учете на забалансовом счете 003. Здесь основные операции оформляют так:

- передача сырья: Д/т 003;

- списание издержек на каждом этапе: Д/т 90; К/т 20;

- отражение выручки от строительных работ: Д/т 62, К/т 90.1;

- НДС от стоимости работ: Д/т 90; К/т 68;

- списание давальческого сырья в производство: К/т 003.

В случае, когда фирма сдает клиенту работу поэтапно, каждый процесс нужно вносить в бухучет по дебету 46 и кредиту 90.

Документальное оформление

Порядок документального оформления операций по переводу основных средств на консервацию и их расконсервации не урегулирован законодательными актами по ведению бюджетного учета, поэтому учреждение должно разработать его самостоятельно. Предлагаем следующий алгоритм действий.

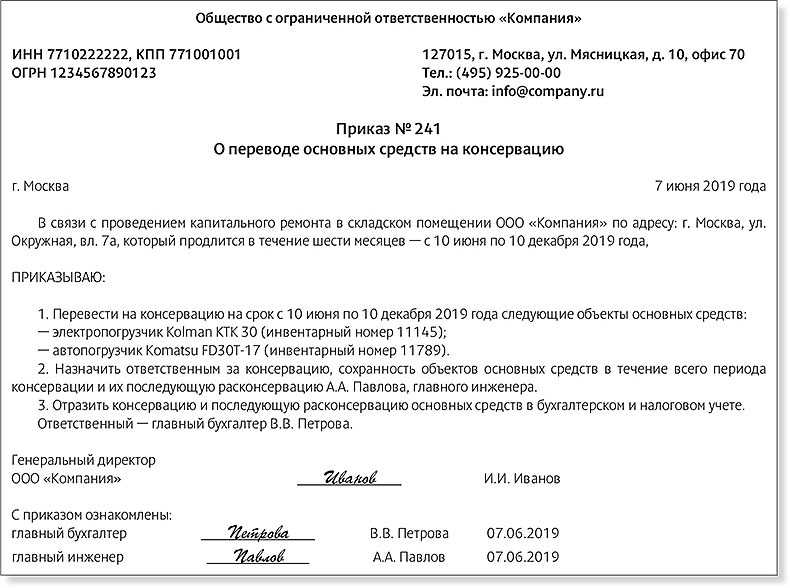

При консервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления временно не используемого в деятельности учреждения имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и методических указаний по их применению» (далее – Приказ № 52н).

3. Издается приказ руководителя о создании комиссии по переводу объектов основных средств на консервацию. В обязанности комиссии будут входить осмотр объектов основных средств с целью оценки экономической целесообразности проведения консервации и оформление (подписание) соответствующих документов.

4. Утверждается приказ руководителя о переводе объектов основных средств на консервацию. В нем прописываются причины такого перевода, перечень консервируемого имущества, его и сроки консервации (начало и окончание).

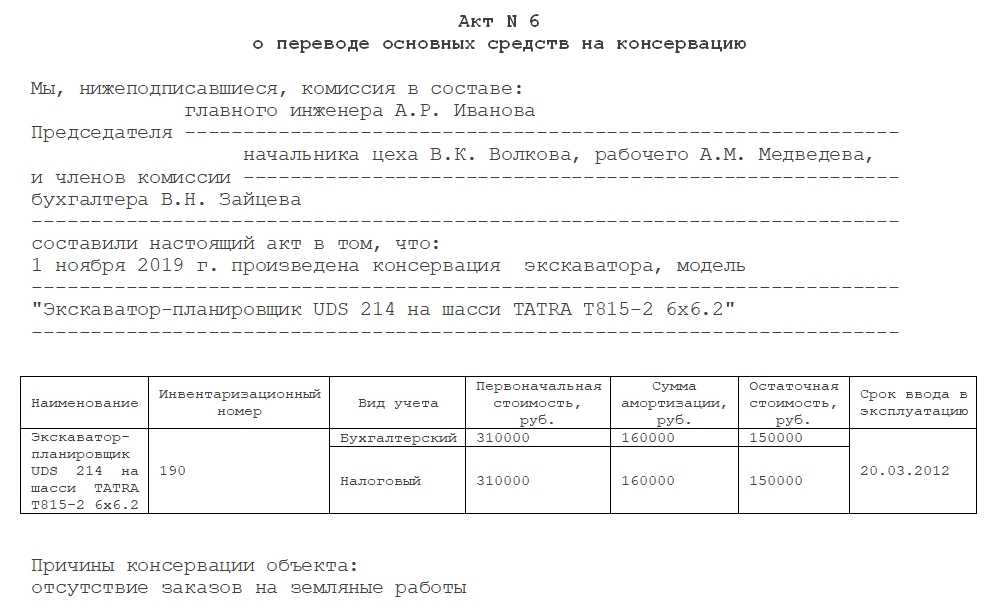

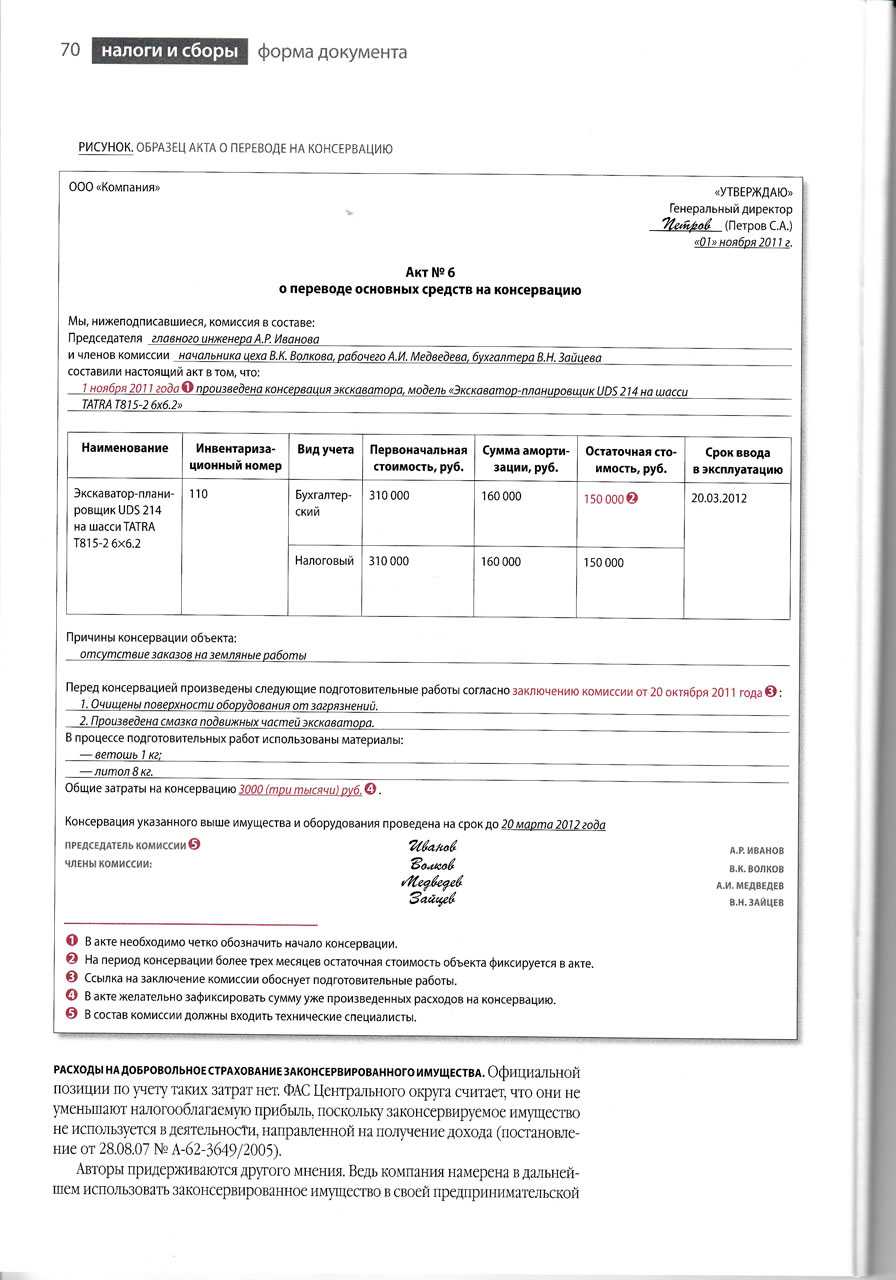

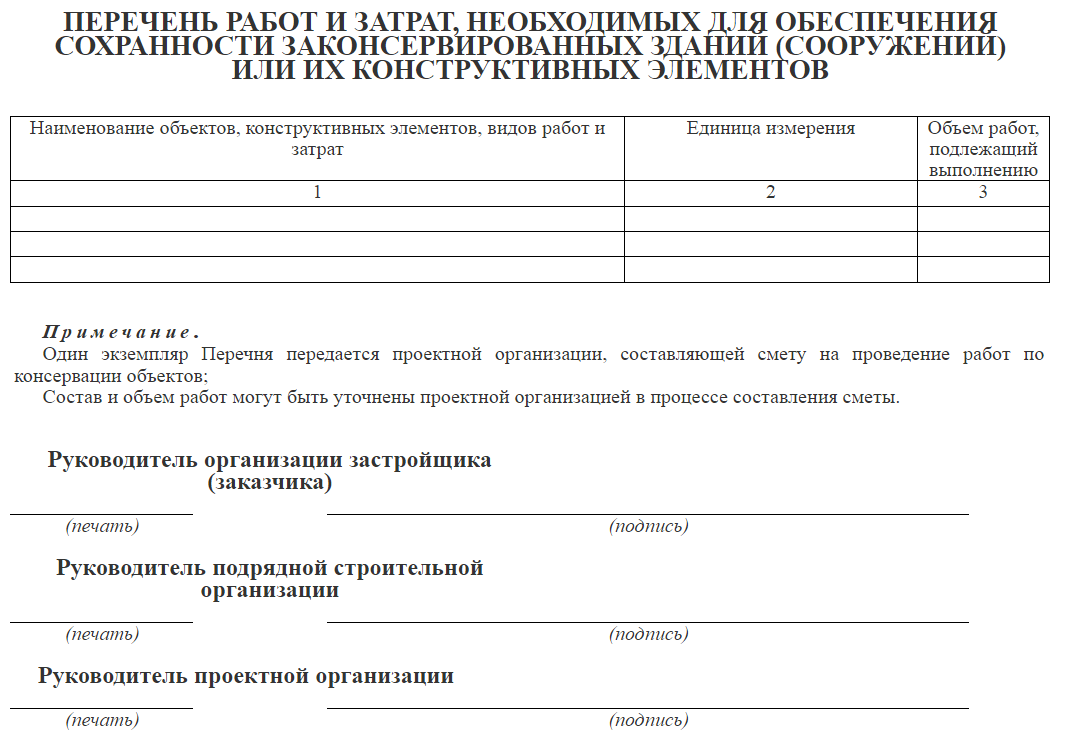

5. Оформляется акт о консервации объектов основных средств. Форму этого документа следует разработать самостоятельно и закрепить в учетной политике учреждения, поскольку Приказом № 52н она не утверждена. Акт должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, причины, сроки консервации, подписи членов комиссии по переводу объектов основных средств на консервацию и руководителя учреждения.

6. Составляется смета расходов на консервацию с указанием затрат на поддержание законсервированных объектов в исправном состоянии (в случае необходимости).

7. Вносится запись о консервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если данная процедура производится на срок более трех месяцев.

При расконсервации основных средств:

1. Утверждается приказ руководителя о проведении инвентаризации с целью выявления фактического наличия находящегося на консервации имущества.

2. Составляются инвентаризационные описи (сличительные ведомости) по объектам нефинансовых активов (ф. 0504087) в порядке, предусмотренном Приказом № 52н.

3. Издается приказ руководителя о создании комиссии по расконсервации объектов основных средств, которая будет проводить оценку технического состояния объектов основных средств, подлежащих расконсервации, и составлять (подписывать) соответствующие документы.

4. Утверждается приказ руководителя о расконсервации объектов основных средств.

5. Оформляется акт о расконсервации объектов основных средств по форме, утвержденной учетной политикой учреждения. Он должен содержать наименование основного средства, его инвентарный номер, первоначальную (балансовую) стоимость, сумму начисленной амортизации, остаточную стоимость, сведения о техническом состоянии расконсервируемого объекта, подписи членов комиссии по расконсервации основных средств и руководителя учреждения.

6. Составляется смета расходов на проведение работ по расконсервации (в случае необходимости).

7. Вносится запись о расконсервации в инвентарную карточку учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), если консервация производилась на срок более трех месяцев.

Отметим, чтов унифицированных формах инвентарных карточек учета (группового учета) нефинансовых активов (ф. 0504031, 0504032), которые утверждены Приказом № 52н, отсутствуют поля для отражения информации о консервации (расконсервации) основных средств. Поэтому учреждение может доработать указанные формы (ввести дополнительные графы, разделы) и закрепить их применение в учетной политике (п. 6 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н (далее – Инструкция № 157н).

Последствия консервации основных средств

Консервация подразделяется на два основных этапа:

- Фактическое завершение эксплуатации.

- Фиксация сведений в соответствующих документах, а также в программе бухучета.

Консервация предполагает документальное оформление. Это добровольная процедура. То есть предпринимателю не обязательно составлять документы. Можно просто прекратить эксплуатацию. С другой стороны, лицу выгодно именно провести полноценную консервацию. Рассмотрим последствия этой процедуры:

- Уменьшается налог на прибыль. Расходы на техническое обслуживание, выплату заработка, амортизацию и прочее могут быть включены в состав внереализационных трат. На сумму данных трат сокращается налогооблагаемая база на основании того, что ОС перестает эксплуатироваться с целью получения прибыли.

- Амортизация начисляться не будет при консервации длительностью 3 и более месяцев. База для определения налога на собственность компании сокращаться не будет вследствие того, что остаточная стоимость ОС не уменьшается.

- Срок полезной эксплуатации растягивается на продолжительность начисления амортизации.

- Становится удобнее вести бухучет. Бухгалтер открывает субсчет 01 «ОС на консервации». В 1С есть возможность отключить амортизационные начисления по неиспользуемым ОС.

У консервации больше плюсов, чем минусов, а потому она довольно часто применяется.

Как законсервировать объект

Что нужно сделать? Приведем пошаговую инструкцию.

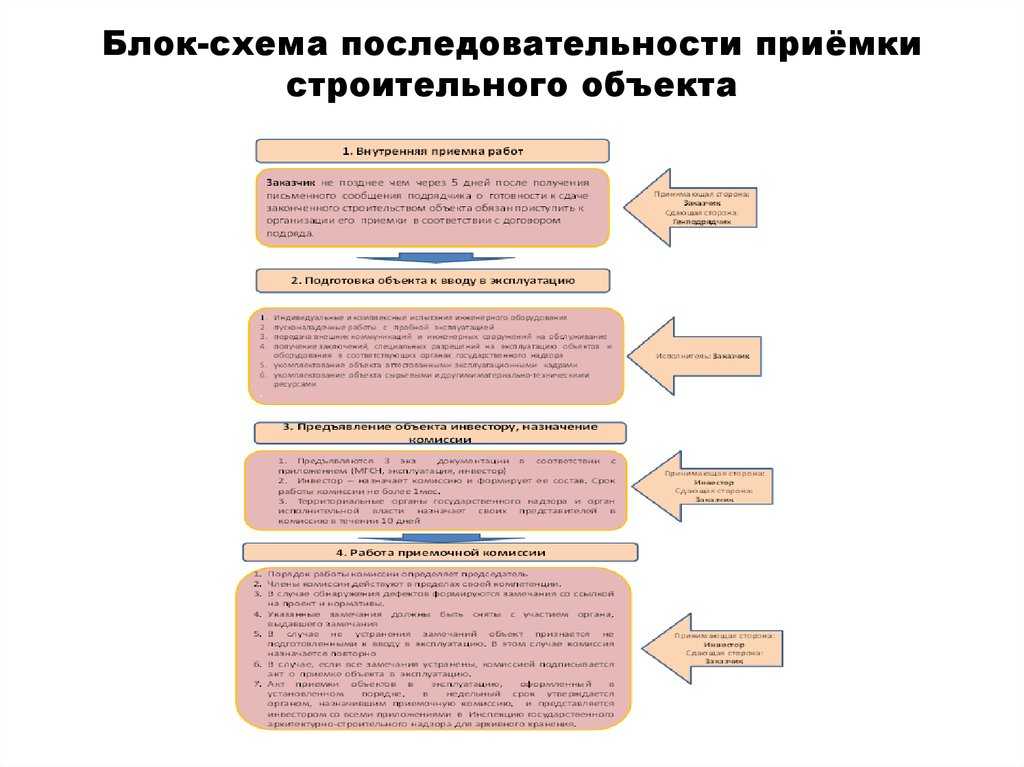

Шаг 1. Принять решение о консервации объекта. Его принимает застройщик или технический заказчик. Решение оформляют приказом или распоряжением руководителя организации. В нем указывают:

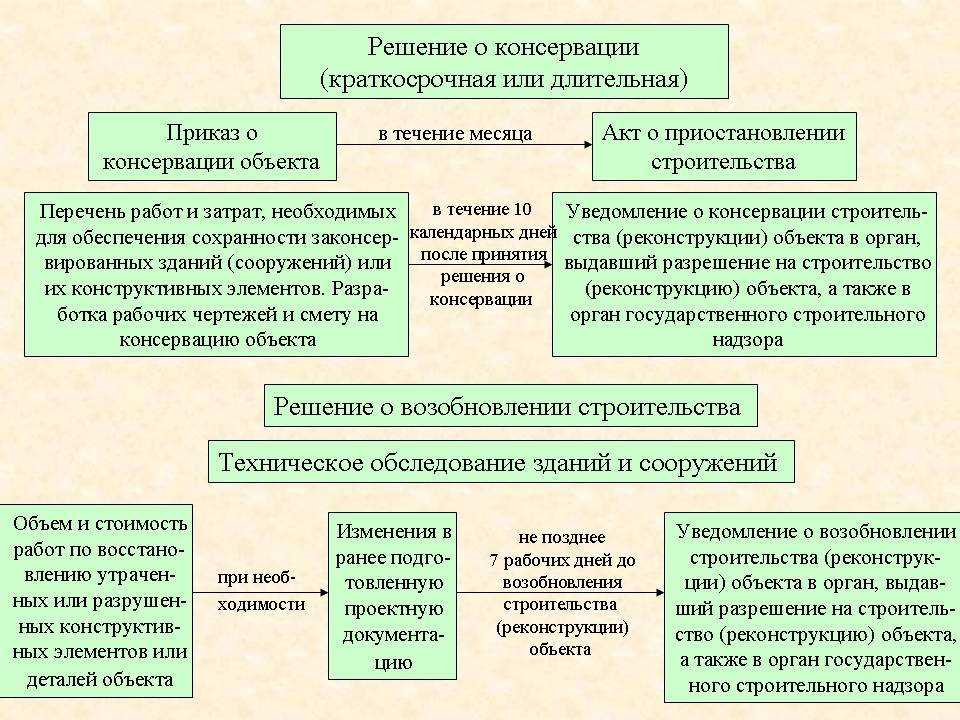

- перечень работ по консервации объекта и сроки их проведения;

- сроки разработки техдокументации, необходимой для консервации объекта (ее подготовку обеспечивает застройщик или техзаказчик);

- кто отвечает за сохранность и безопасность объекта и стройплощадки (должностное лицо или организацию);

- размер необходимых средств. Его определяют на основании акта, который готовит подрядчик и утверждает застройщик или техзаказчик.

Консервация объекта — состав работ (таблица)

|

Виды работ* |

Основание |

|---|---|

|

Выполнение конструкций, принимающих проектные нагрузки (в том числе временных) |

|

|

Монтаж оборудования, дополнительно закрепляющего неустойчивые конструкции и элементы, или демонтаж таких конструкций и элементов |

|

|

Освобождение емкостей и трубопроводов от опасных и горючих жидкостей, закрытие или сварка люков и крупных отверстий |

|

|

Перевод технологического оборудования в безопасное состояние |

|

|

Отключение коммуникаций (кроме тех, которые нужны, чтобы обеспечить сохранность объекта) |

|

|

Принятие мер, чтобы закрыть доступ внутрь объекта и на территорию стройплощадки |

* Перечень открытый.

Шаг 3. Уведомить подрядчика и надзорные органы. Застройщик (техзаказчик) в течение 10 календарных дней после того, как примет решение законсервировать объект, должен сообщить об этом:

- подрядчику, который работает на объекте;

- органу, выдавшему разрешение на строительство;

- органу госстройнадзора, если строительство подпадает под такой надзор.

Шаг 4. Провести инвентаризацию. Застройщик (техзаказчик) совместно с подрядчиком проводит инвентаризацию всех работ, выполненных на объекте к моменту консервации. При этом нужно:

- сделать схемы и чертежи;

- описать состояние объекта;

- зафиксировать объемы выполненных работ.

А также составить ведомости, где указать сведения:

- о конструкциях, оборудовании и материалах, примененных на объекте. В том числе не использованных и подлежащих хранению;

- о наличии сметной документации;

- об исполнительной документации – журналах работ; актах освидетельствования скрытых работ; актах проведенных испытаний и иных первичных документах.

Шаг 5. Заключить договор на работы по консервации. Кто будет выполнять работы по консервации, решает застройщик. Он может законсервировать объект своими силами или нанять подрядную организацию. То есть заключить соответствующий договор либо с тем же подрядчиком, который работает на объекте (по его желанию), либо с другими организациями.

Шаг 6. Принять выполненные консервационные работы и оплатить их. При этом нужно принять от подрядчика не только работы, но и сам объект, а также стройплощадку. Такую передачу надо оформить актом.

Шаг 7. Обеспечить охрану объекта и стройплощадки. До момента, когда строительство возобновится, потребуется охранять стройку. Застройщик может делать это сам или привлечь охранную организацию.

Первоначальная стоимость

Основные средства, сооруженные подрядным способом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите:

суммы, уплачиваемые подрядчику в соответствии с договором подряда;

суммы, уплачиваемые за информационные и консультационные услуги, связанные с созданием основных средств;

суммы предъявленного НДС (если основное средство не будет использоваться в деятельности, облагаемой этим налогом);

прочие расходы, непосредственно связанные с созданием (например, стоимость приобретенных материалов; оборудования, предназначенного для установки на объекте; расходы на экспертизу безопасности объекта и т. д.).

Такой порядок предусмотрен пунктом 8 ПБУ 6/01, пунктом 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160, пунктами 11–15 ПБУ 2/2008.

Подробный перечень расходов, формирующих первоначальную стоимость построенных (изготовленных) основных средств, приведен в таблице.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01.

Как документально оформить перевод основного средства на консервацию

Согласно пункт 38 Инструкции № 157н для бухгалтерского учета представляет интерес не любое прекращение эксплуатации основного средства, а только то, которое планируется на срок более трех месяцев.

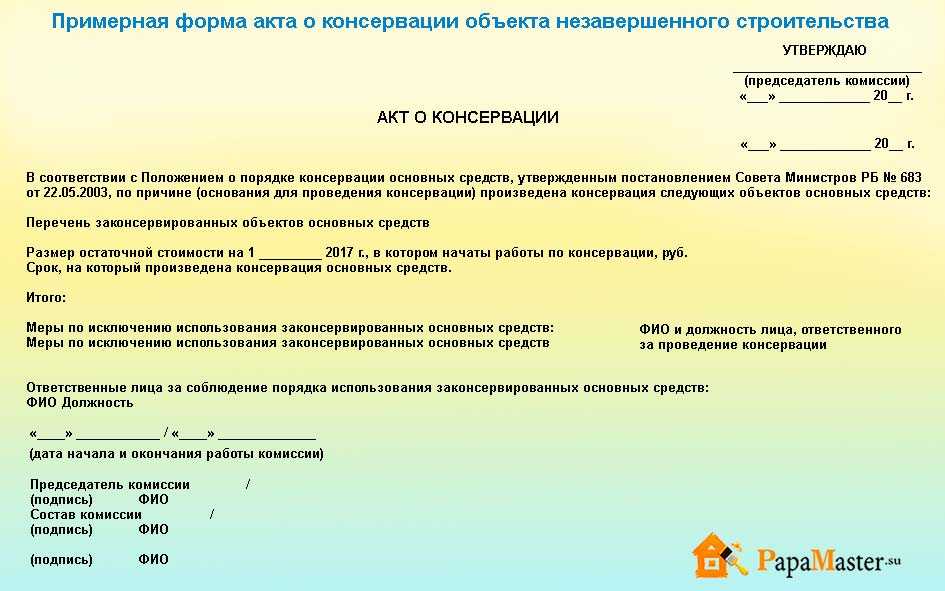

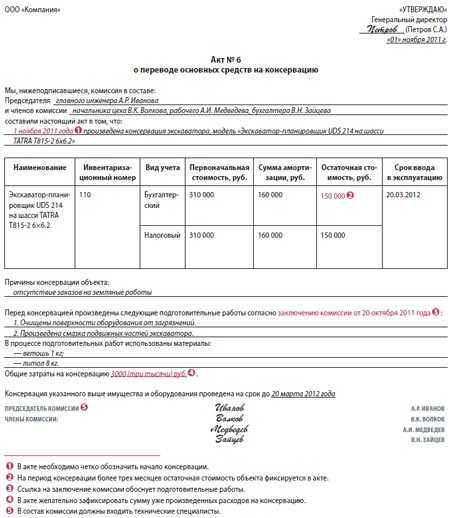

Обратим внимание, что в пункт 38 упоминается некий Акт о консервации (расконсервации) объектов основных средств и даже приводится перечень его обязательных реквизитов. Но на самом деле такой унифицированной формы не установлено и никогда не существовало

Можно найти многочисленные образцы самодельных Актов о консервации

В большинстве своем это технические документы для фиксации истории эксплуатации объекта, основной таблицей которых является перечень работ по консервации.

Все это важно понимать бухгалтеру. Например, бухгалтер узнает, что имеющийся в учреждении автомобиль пришел уже в такую негодность, что ни ездить на нем невозможно, ни ремонтировать его

Автомобиль уже эксплуатироваться не будет.

Бухгалтер требует от сотрудника, ответственного за эксплуатацию автомобилей в учреждении, чтобы тот составил «Акт о консервации». А сотрудник не может понять, что от него требуется. Ведь никто и не собирается автомобиль консервировать.

Следует разработать и утвердить в учетной политике форму Акта о консервации (расконсервации) объектов основных средств, предусмотреть реквизиты (кроме обязательных согласно п.7 Инструкции № 157н), необходимые для бухгалтерского учета:

- данные об объекте основных средств (инвентарный номер, наименование, балансовую стоимость и сумму начисленной амортизации);

- сведения о причине перевода на консервацию и сроке.

Очевидно, что при расконсервации ни причину, ни срок указывать нет необходимости.

Не разъяснено, как документально оформлять, если основное средство перевели на консервацию на два месяца, а потом обнаружилось, что надо продлить еще на два. Получается, что бухгалтер будет вынужден оформлять Акт о консервации датой на сегодня с датой начала консервации два месяца назад, отменять начисленную за два месяца амортизацию методом «красного сторно». Или нарушать инструкцию, вообще не отражая в учете, что основное средство более трех месяцев не эксплуатировалось.

Как документально оформить перевод основного средства на консервацию

Согласно пункт 38 Инструкции № 157н для бухгалтерского учета представляет интерес не любое прекращение эксплуатации основного средства, а только то, которое планируется на срок более трех месяцев.

Обратим внимание, что в пункт 38 упоминается некий Акт о консервации (расконсервации) объектов основных средств и даже приводится перечень его обязательных реквизитов. Но на самом деле такой унифицированной формы не установлено и никогда не существовало

Можно найти многочисленные образцы самодельных Актов о консервации

В большинстве своем это технические документы для фиксации истории эксплуатации объекта, основной таблицей которых является перечень работ по консервации.

Все это важно понимать бухгалтеру. Например, бухгалтер узнает, что имеющийся в учреждении автомобиль пришел уже в такую негодность, что ни ездить на нем невозможно, ни ремонтировать его

Автомобиль уже эксплуатироваться не будет.

Бухгалтер требует от сотрудника, ответственного за эксплуатацию автомобилей в учреждении, чтобы тот составил «Акт о консервации». А сотрудник не может понять, что от него требуется. Ведь никто и не собирается автомобиль консервировать.

Следует разработать и утвердить в учетной политике форму Акта о консервации (расконсервации) объектов основных средств, предусмотреть реквизиты (кроме обязательных согласно п.7 Инструкции № 157н), необходимые для бухгалтерского учета:

- данные об объекте основных средств (инвентарный номер, наименование, балансовую стоимость и сумму начисленной амортизации);

- сведения о причине перевода на консервацию и сроке.

Очевидно, что при расконсервации ни причину, ни срок указывать нет необходимости.

Не разъяснено, как документально оформлять, если основное средство перевели на консервацию на два месяца, а потом обнаружилось, что надо продлить еще на два. Получается, что бухгалтер будет вынужден оформлять Акт о консервации датой на сегодня с датой начала консервации два месяца назад, отменять начисленную за два месяца амортизацию методом «красного сторно». Или нарушать инструкцию, вообще не отражая в учете, что основное средство более трех месяцев не эксплуатировалось.

Как консервация (расконсервация) основного средства отражается в учетных регистрах

Поскольку консервация (расконсервация) основного средства на затрагивает счета 010100000, ни в Журналах операций (ф.0504071), ни в Главной книге (ф.0504072) она не будет отражена. Инструкция № 157н (п.38) требует отражать консервацию (расконсервацию) в Инвентарной карточке (ф.0504031). Но Методические указания № 52н в отношении порядка применения Инвентарной карточки (ф.0504031) консервацию (расконсервацию) не упоминают.

Более того, в Инвентарной карточке (ф.0504031) нет граф, предназначенных для информации о консервации (расконсервации). Есть графа для отражения внутреннего перемещение. Но теперь-то перевод на консервацию и обратно не считается внутренним перемещением.

Консервация в техническом смысле как комплекс мер по обеспечению сохранности, конечно же, должна быть занесена в разделе «4. Сведения о внутреннем перемещении объекта и проведении ремонта» в графах для отражения ремонта. Но как мы уже разобрались, в п.38 Инструкции № 157н говорится совсем не о той консервации, которая комплекс технических работ.

Значит, чтобы исполнить требования п.38 Инструкции № 157н учреждению необходимо самостоятельно дополнить в унифицированную форму учетного регистра Инвентарная карточка (ф.0504031) графы для отражения консервации(расконсервации). Такие изменения необходимо отразить в учетной политике.

Возобновляем строительные работы

Вопрос: Возобновляем строительные работы после их приостановления. Какие документы необходимо оформить?

Ответ: Для возобновления строительных работ нужны: акт установления даты возобновления строительства, допсоглашение к договору строительного подряда, разрешение Минстройархитектуры и Минэкономики или местного исполнительного и распорядительного органа.

Согласно п. 4.31 ТКП 45-1.03-122-2015 (33020) «Нормы продолжительности строительства зданий, сооружений и их комплексов. Основные положения» при приостановлении строительства оформляют акт установления даты приостановления строительства по форме Г. 1, а при возобновлении строительства − акт установления даты возобновления строительства по форме Г. 2 (приложение Г к ТКП 45-1.03-122-2015).

Эти акты являются неотъемлемой частью утвержденной проектной документации.

Таким образом, при возобновлении производства строительных работ после их приостановления должны быть оформлены следующие документы:

акт установления даты возобновления строительства по форме Г. 2, приведенной в приложении Г к ТКП 45-1.03-122-2015;

дополнительное соглашение к договору строительного подряда, устанавливающее даты приостановления, возобновления и окончания выполнения строительных работ на объекте;

разрешение Минстройархитектуры и Минэкономики на изменение сроков строительства объекта в случае финансирования строительства с привлечением средств республиканского бюджета;

разрешение местного исполнительного и распорядительного органа на изменение сроков строительства объекта в случае финансирования строительства без привлечения средств республиканского бюджета.

Отражение подхода в учетной политике

Исходя из понимания, что при выборе своего подхода всегда остаются риски споров с контролирующими органами, мы советуем подробно раскрыть данные положения в учетной политике.

Как вариант, в учетной политике могут присутствовать такие положения:

Порядок признания и достоверной оценки вознаграждения заказчику-застройщику по ДДУ. Например, Выручка от оказания услуг застройщика по ДДУ формируется по мере оказания услуги. Услуга считается оказанной на ______. Выручка заказчика-застройщика признается _____ в течение указанного срока.

Порядок признания и оценки экономии заказчика-застройщика. В данном разделе должны быть учтены такие нюансы, как выбранный вариант признания экономии, момент признания экономии в составе доходов

Немаловажно упомянуть, что экономия остается в распоряжении Организации.

Порядок формирования финансового результата.

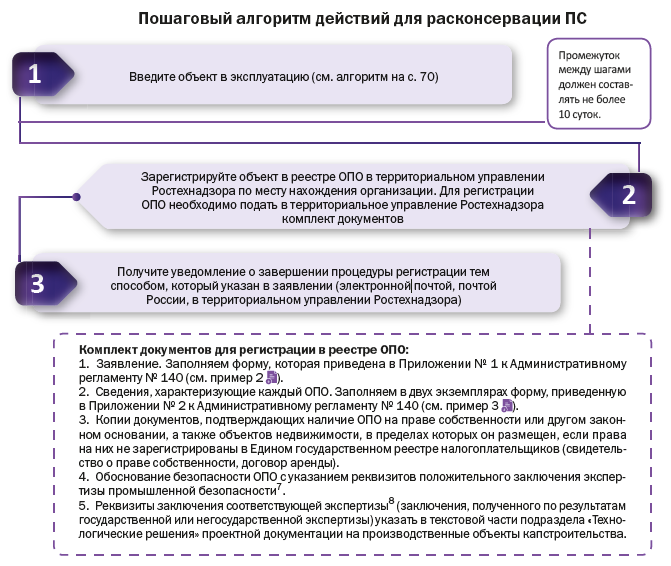

Расконсервация объектов строительства

Расконсервация объекта строительства — это процесс возобновления работ на объекте после его консервации. В процессе расконсервации необходимо убедиться, что объект возвращается в работоспособное состояние и не подвергается повреждениям или разрушению. Для этих целей необходимо провести техническое обследование законсервированного сооружения. При необходимости застройщик может изменить проектную документацию или дополнить ее новыми документами, которые в дальнейшем необходимо будет утвердить путем государственной экспертизы.Как минимум за 7 рабочих дней до возобновления строительства застройщик должен уведомить орган, выдававший разрешение на производство строительных работ. В противном случае его ждет административная ответственность и штраф.Сама расконсервация может включает в себя следующие основные шаги:

- Проверка инженерных систем, таких как электроснабжение, водопровод и канализация на наличие повреждений. При отсутствии повреждений объект снова подключается к внешним сетям, для обеспечения строителей базовыми энергоресурсами. Проверка также дает возможность избежать повреждений и аварий в процессе будущей работы.

- Удаление временных ограждений, установленных для защиты конструкций и разблокировка проемов. После производится проверка всех помещений на наличие повреждений, вызванных консервацией. Если такие повреждения имеются, их устраняют перед возобновлением строительных работ.

В завершении хочется отметить, что и консервация, и расконсервация незавершенных объектов капитального строительства — это сложные процессы, при проведении которых необходимо учитывать множество факторов, которые нужно выполнить для достижения главных целей — сохранности объекта строительства, его безопасности и возможности возобновления строительных работ на нем.

Амортизация

Напомню, что амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов работы организации и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п. 16 ПБУ 10/99). По основному средству, законсервированному на три месяца или меньше, амортизация в период простоя начисляется в обычном порядке. Если же ОС «заморожено» на срок более трех месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13 октября 2003 г. № 91н), то с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается.

Раскрытие информации в отчетности

И последний момент, который мы затронем в данной статье – раскрытие информации в бухгалтерской (финансовой) отчетности.

Как раскрывать:

- Данные о средствах на эскроу-счетах отражаются в пояснениях к отчетности в разделе «Обеспечение обязательств».

- Жилые дома, не переданные дольщикам, отражаются в Балансе в составе оборотных активов.

Постановлением Правительства РФ от 27.10.2005 № 645 «О ежеквартальной отчетности застройщиков об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства» предусмотрено, что Застройщик обязан предоставлять ежеквартальную отчетность по своей деятельности в Министерство строительства.

Поддержка от экспертов Группы:

Переход на ФСБУ

Бухучет: принятие готовых объектов к учету

Принятие готовых объектов к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации». Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию созданное основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

Для целей бухучета

В Инструкции № 157н термин «консервация» встречается в двух пунктах:

1) в пункте 38 дважды подчеркивается, что основное средство, переведенное на консервацию, продолжает считаться основным средством;

2) в пункте 86 предписано прекращать начисление амортизации, если основное средство переведено на консервацию более чем на три месяца.

Понятно, что для бухгалтерского учета нет никакой разницы, покрыли основное средство смазкой от коррозии или нет. Следует сделать вывод, что разработчики инструкций по учету в государственных (муниципальных) учреждений имели ввиду какое-то свое, особенное значение термина «консервация основных средств», но забыли его довести до пользователей инструкции донести.

Остается только делать догадки. Наверное, для целей бухгалтерского учета под «консервацией» следует иметь ввиду временное прекращение эксплуатации. А под «расконсервацией» следует понимать возобновление эксплуатации основного средства.