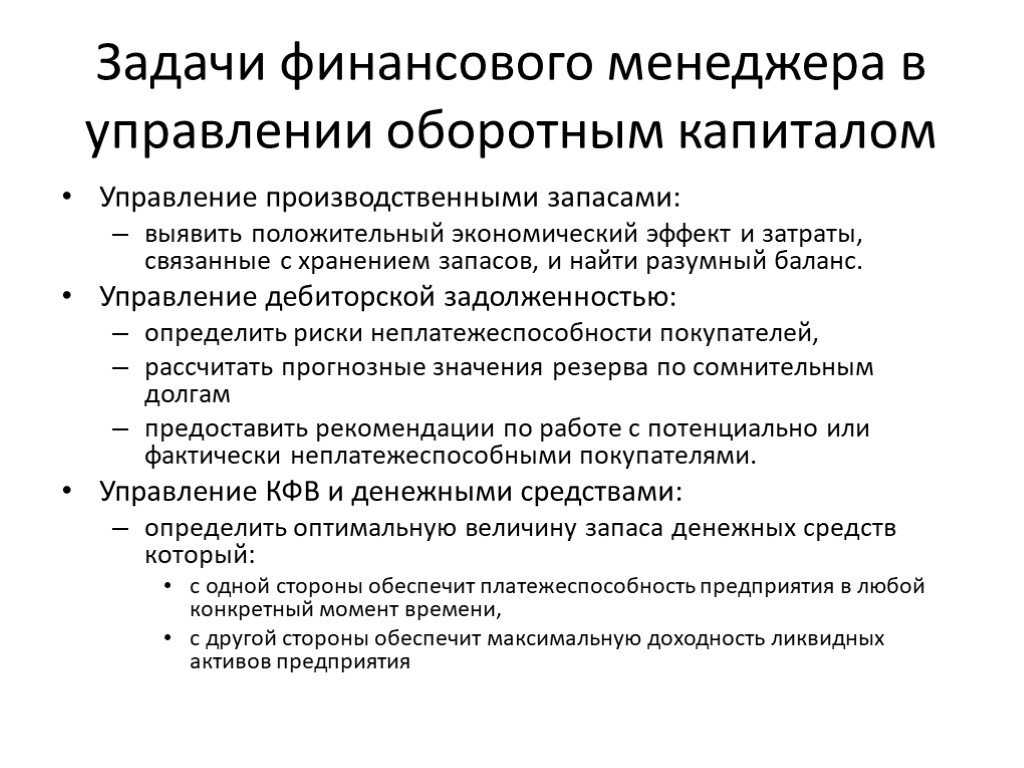

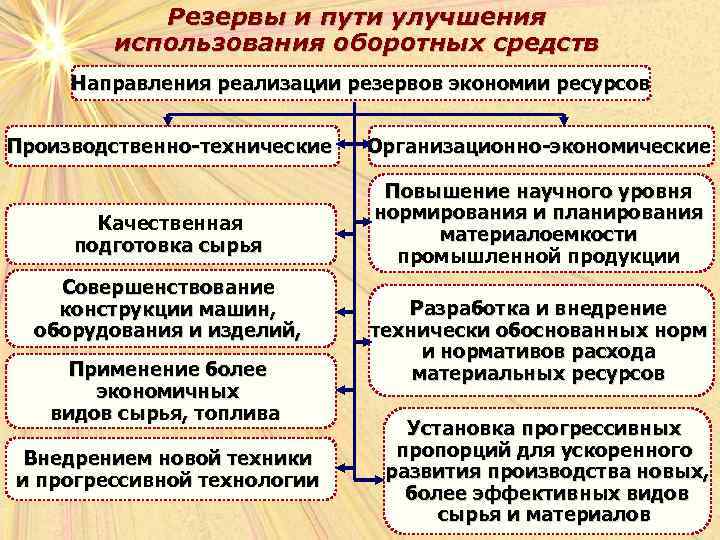

Как управлять оборотным капиталом

Чтобы управлять оборотным капиталом, посчитаем период оборачиваемости запасов, дебиторки и кредиторки. Измеряется этот период в днях. Смотрим по каждой категории.

Период оборачиваемости запасов

Показывает, сколько дней проживет компания, если не докупать запасы на склад. То есть на сколько по времени нам хватит этих запасов. Берем за основу какой-нибудь период времени, например, квартал и считаем:

где:

- средний размер запасов за период — это сколько запасов у вас в среднем лежало на складе в течение выбранного отрезка времени; считается в деньгах по себестоимости;

- реализованные запасы по себестоимости — это сколько вы продали товаров со склада или пустили материалов в производство; опять же считаем в деньгах по себестоимости.

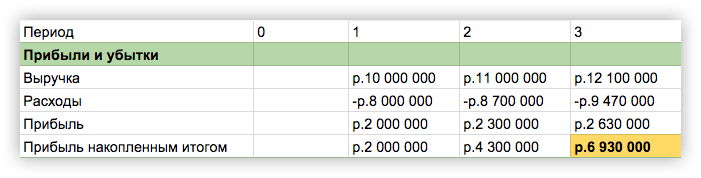

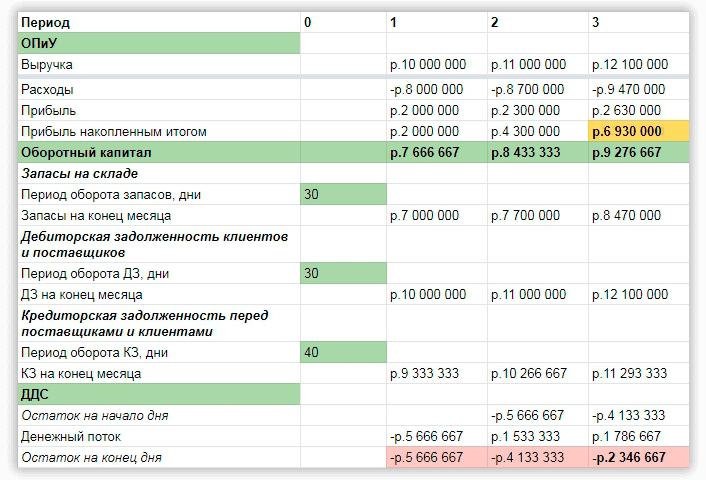

Смотрим на примере реального производства.Составим мини-финмодель Вадима, владельца типографии. Вобьем за 3 месяца: выручку, расходы, прибыль и прибыль накопленным итогом за три месяца ↓

Финансовые результаты за 3 месяца

Финансовые результаты за 3 месяца

У Вадима есть склад. Период оборачиваемости запасов — 30 дней. Смотрим, что происходит, когда появляется эта часть оборотного капитала. С этого момента внимательно изучите столбцы и строки таблицы, иначе дальше запутаетесь ↓

Получается, что для периода оборачиваемости запасов 30 дней, на складе всегда нужны запасы на 7–8 миллионов. Значит прибыли, которая у нас есть — не хватит. Внизу по отчету о движении денег мы видим кассовый разрыв на 4,5 миллионов в первом месяце, 2,9 — во втором и 1,04 в третьем.

Что делать? Уменьшать период оборачиваемости запасов. Сделать так, чтобы наши товары чаще покупали. Тогда сумма замороженных запасов на складе уменьшится и вы спокойно вздохнете.

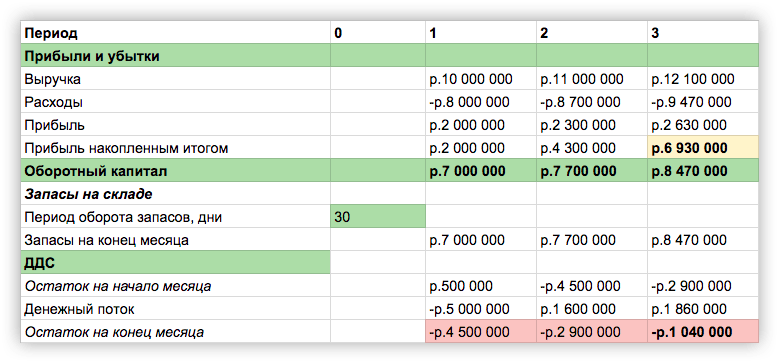

Период оборачиваемости дебиторки

Показывает, сколько дней вы даете отсрочку платежа клиентам за услуги или поставщикам на отгрузку товара. Берем период времени, считаем:

У Вадима крупные клиенты, которые не будут с ним работать без отсрочки. Он дает отсрочку 30 дней. Смотрим, как это сказывается на движении денег ↓

При оборачиваемости дебиторки 30 дней Вадим опять в кассовом разрыве. Деньги плотно застряли у клиентов, которые требуют отсрочки.

Что делать? Сокращать отсрочки, находить таких клиентов, которые готовы платить вперед полностью или хотя бы частично. Ведите переговоры.

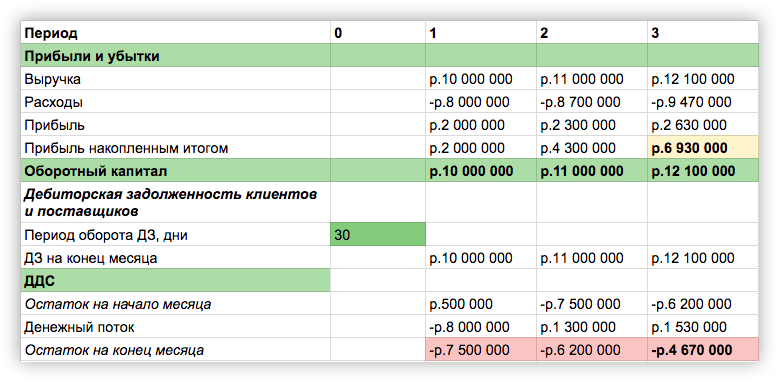

Период оборачиваемости кредиторки

Показывает, на сколько дней вы берете отсрочку у своего поставщика, когда просите отгрузить товар, а заплатите за него потом или у клиента, когда берете предоплату, но услугу еще не оказали. Посчитаем:

где:

- средняя кредиторка за период — это средняя сумма долгов. Складываем долги перед поставщиками в виде денег за поставку или перед клиентами в виде товара, который еще не отгрузили или услуги, которую еще не оказали;

- стоимость полученного товара/денег — это сумма денег, которую вы фактически были должны за период, который считаете.

По договору Вадим может брать у поставщика отсрочку 30 дней. Но в реальности получается больше — 40 дней. Добавим в модель.

Добавляем кредиторку

Добавляем кредиторку

40 дней отсрочки перед поставщиком кардинально меняют ситуацию. С такой отсрочкой мы не попадем в кассовый разрыв и выйдем в большой плюс. Но здесь мы не учли запасы и дебиторку. Добавляем и смотрим на полную картину ↓

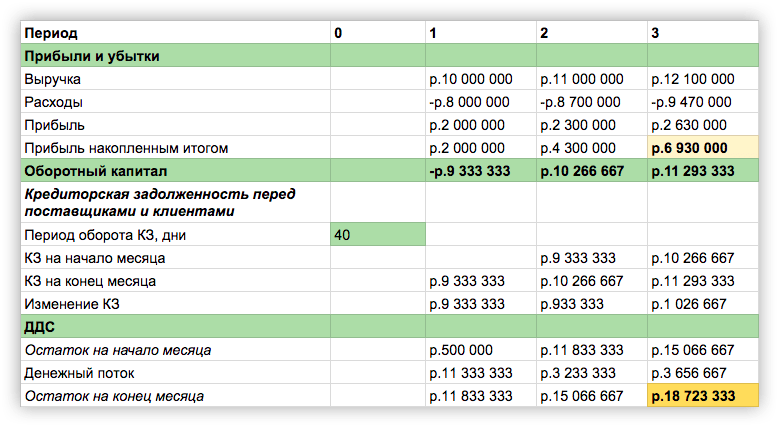

Сложили оборотный капитал по трем категориям и попали в кассовый разрыв

Сложили оборотный капитал по трем категориям и попали в кассовый разрыв

Теперь видим, что даже 40 дней отсрочки не спасают ситуацию. Сумма запасов и дебиторки перебила кредиторку, и вот мы опять в кассовом разрыве.

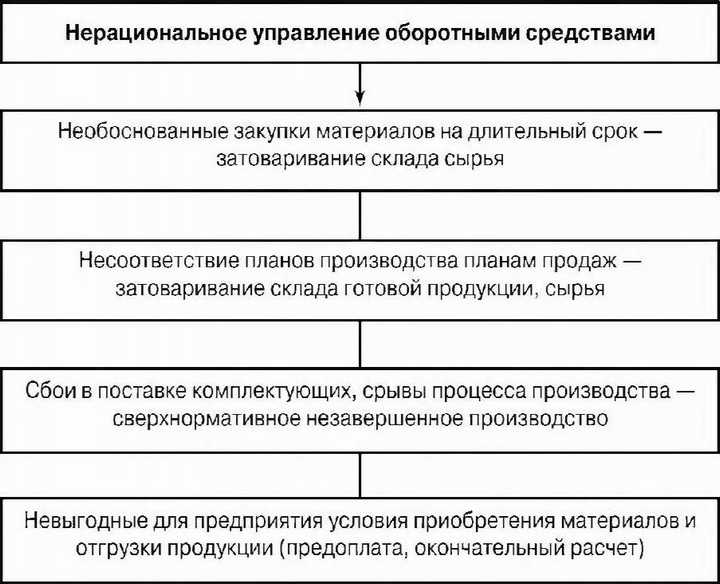

Какие ошибки совершают собственники бизнеса

Нанимают бухгалтера неофициально

Закон разрешает компаниям малого бизнеса вести бухгалтерский учет самостоятельно. Но предприниматель обычно не имеет компетенций в области бухгалтерии.

Тогда он «обманывает систему»: приглашает бухгалтера вести учет за него. Никаких договоров с этим специалистом не заключается, его услуги оплачиваются из неучтенных доходов переводом на карту или наличными.

Как только возникают какие-то проблемы, бухгалтер «удаляется в закат». И если он «накосячил», предприниматель это вообще никак не докажет. У него нет документальных свидетельств, что бухгалтер когда-либо с ним сотрудничал. И вся ответственность за действия этого бухгалтера — на предпринимателе.

Отдают бухгалтеру свою электронную подпись

Этот пункт — из серии «все знают, что нельзя, но многие так делают». По крайней мере, в малом бизнесе директора и предприниматели часто отдают бухгалтеру флешку со своей ЭЦП. Иначе просто неудобно работать: надо подписывать много документов, и каждый раз отвлекаться на это руководитель не хочет.

Не нужно забывать, что ЭЦП — это полный аналог «обычной» подписи. И вся ответственность за подписанные таким образом документы лежит на том, кто их подписал.

Отдельный вопрос — возможность мошенничества со стороны бухгалтера.

Свободное владение ЭЦП дает недобросовестному специалисту полную «свободу творчества». Бывает, что бухгалтер с помощью цифровой подписи руководителя снимает деньги со счета компании.

По таким схемам, как правило, работают не очень образованные люди, которые считают себя умнее других. Их обычно ловят, дают условный, а иногда даже реальный срок. Но предпринимателю от этого не легче.

Используют «мутные схемы»

Некоторые «бизнесмены» на полном серьезе считают, что ответственность за свои «темные делишки» можно переложить на главбуха. «Он напишет в документах, как я скажу, и отвечать тоже будет он».

Бывают случаи, когда главбуха могут привлечь в рамках субсидиарной ответственности.

Например, компания банкротится, и кредиторы пытаются взыскать свои долги за счет личного имущества контролирующих лиц. А к ним относится и главный бухгалтер. В суде начинается «перепихивание ответственности». Руководитель говорит: «Я ничего не знал, это все главбух». Но, как правило, эта история не очень рабочая.

Читайте по теме: Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать

Повторим пройденное

1. Чтобы управлять оборотным капиталом, посчитайте период оборачиваемости запасов, дебиторки и кредиторки.

2. Сведите все в одну табличку, поиграйтесь с показателями.

3. Определите сколько в идеале должна быть оборачиваемость.

4. Выкиньте со склада непродаваемые товары.

5. Сократите или уберите отсрочку платежа у клиентов. Если не хотят — ищите новых, которые согласятся на комфортные вам условия.

6. Увеличьте отсрочку оплаты поставщикам.

И Ютубчик у нас тоже есть, куда ж без него. Подписывайтесь, смотрите, кайфуйте!

Подписаться →

В следующий раз

Дальше поговорим про личные деньги собственника. Расскажем, сколько можно вытаскивать денег из бизнеса, чтобы не оставить компанию без штанов.

Обняли,Афанасьев и Бодрейший.

P. S. Посчитать показатели оборачиваемости капитала поможет финмодель. Попробуйте скачать наш шаблон и инструкцию на сайте.

Цикл оборота капитала

Циклом оборотного капитала называется период, за который инвестированные деньги:

- превращаются в сырьё от поставщика;

- принимают форму готовой продукции;

- возвращаются в денежную форму после реализации продукции.

Производственный цикл

Производственный цикл начинается с загрузки материалов на склад и заканчивается передачей готовой продукции покупателю. Всё время, которое тратит предприятие на изготовление и реализацию товара, считается циклом производства. В это время денежные средства компании минимальны по ряду причин:

- поставщику оплачены материалы;

- продукция находится на стадии изготовления;

- деньги от покупателей ещё не поступили.

Финансовый циклОперационный цикл

Вопросы и ответы

Что такое оборотный капитал?

Оборотный капитал — это финансовые ресурсы, которыми располагает компания для погашения своих краткосрочных обязательств. Он рассчитывается путем вычитания текущих обязательств из текущих активов. Текущие активы — это активы, которые могут быть конвертированы в денежные средства в течение года, а текущие обязательства — это обязательства, которые должны быть погашены в течение следующих 12 месяцев.

На что указывает высокий уровень оборотного капитала компании?

Высокий уровень оборотного капитала указывает на то, что компания располагает достаточными ликвидными средствами для выполнения своих краткосрочных финансовых обязательств. Это говорит о том, что компания эффективно управляет своей деятельностью и имеет потенциал для уверенного роста

Однако для получения значимой оценки важно анализировать оборотный капитал в более широком контексте и учитывать отраслевые контрольные показатели и показатели компаний-аналогов

Может ли компания иметь отрицательный оборотный капитал?

Да, некоторые компании могут иметь отрицательный оборотный капитал, когда их краткосрочные долги превышают ликвидные активы. Однако такие компании могут оставаться платежеспособными, если они обладают значительной узнаваемостью бренда и продаваемостью, что позволяет им быстро генерировать дополнительные средства. Отрицательный оборотный капитал следует анализировать в совокупности с другими финансовыми показателями и конкретными обстоятельствами компании.

Каковы потенциальные недостатки высокого оборотного капитала?

Хотя высокий уровень оборотного капитала обычно считается положительным фактором, он может иметь и потенциальные недостатки. Очень высокий оборотный капитал может свидетельствовать о том, что компания неэффективно инвестирует избыток денежных средств или пренебрегает возможностями роста в пользу максимизации ликвидности. Он также может свидетельствовать о чрезмерном вложении средств в товарно-материальные запасы или медленном взыскании долгов, что может указывать на неэффективность операционной деятельности

Компаниям важно соблюдать баланс и избегать чрезмерного оборотного капитала, который может препятствовать долгосрочному росту

Как анализ оборотного капитала применим к российскому бизнесу?

Концепция анализа оборотного капитала применима и к российскому бизнесу. Российским компаниям, независимо от их размера и отрасли, необходимо эффективно управлять оборотным капиталом для обеспечения финансовой стабильности и операционной эффективности. При анализе оборотного капитала они должны учитывать отраслевые факторы, экономические условия и нормативно-правовую базу. Сравнивая свои показатели с аналогичными в отрасли и используя финансовые коэффициенты, российские компании могут оценить свою операционную эффективность и финансовое состояние.

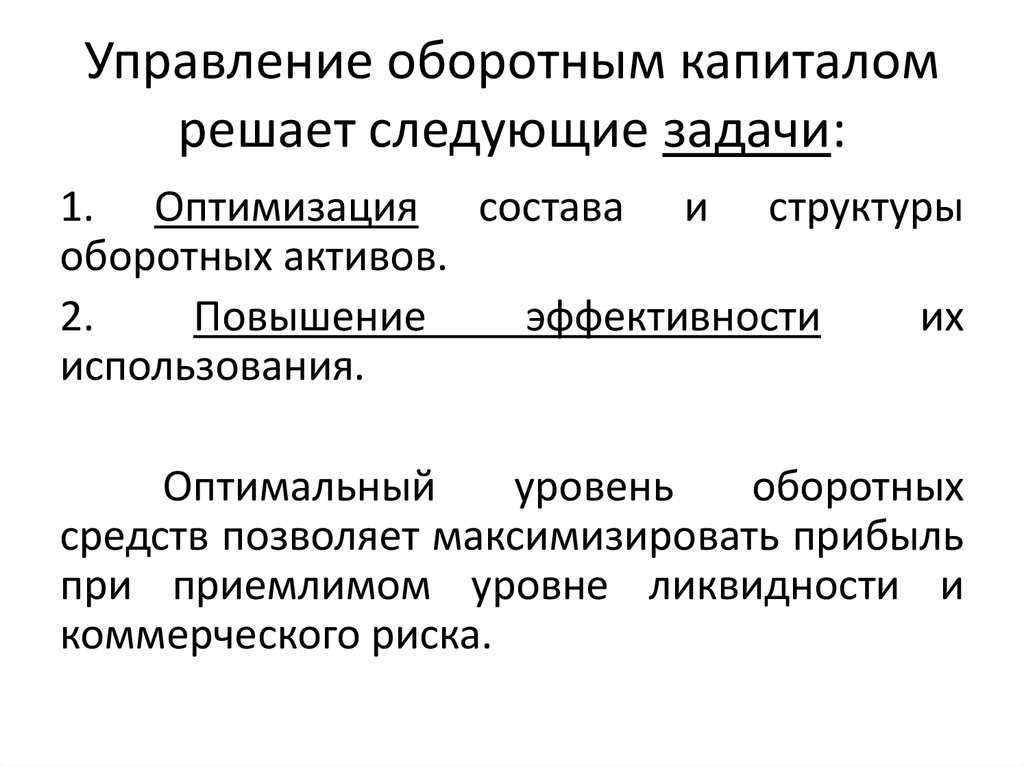

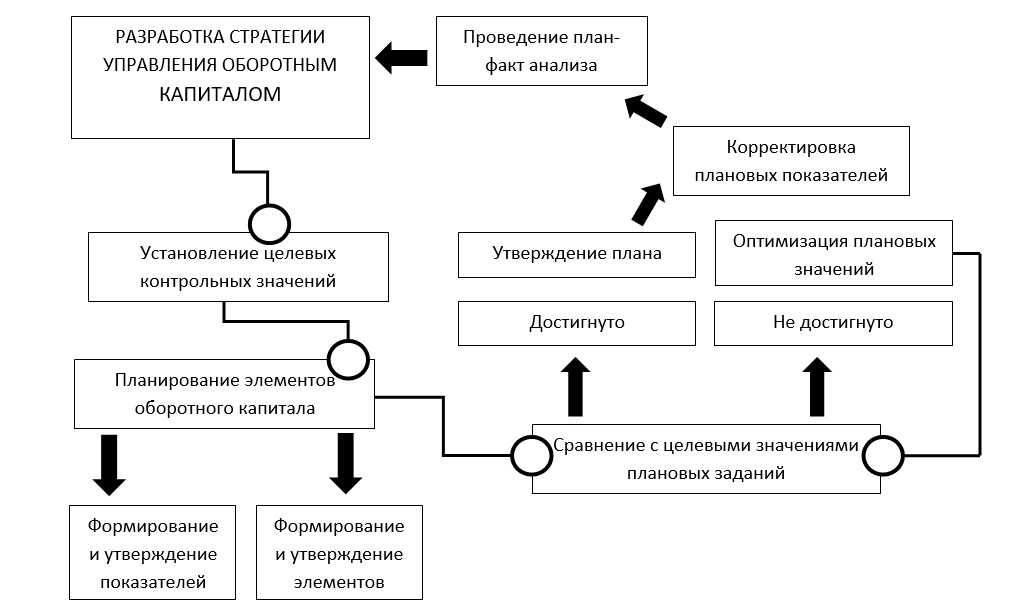

Управление оборотным капиталом: принципы

Управление оборотным капиталом (ОК), а также чистым оборотным капталом (ЧОК) осуществляется в меняющихся условиях макроэкономической и микроэкономической среды и направлено на достижение поставленных меняющихся краткосрочных, долговременных долгосрочных, а также стратегических целей.

Вместе с тем, формализация принципов управления ОК и ЧОК даже для целей принятия решений в условиях «ручного» управления может быть полезна. Поэтому рассмотрим эти принципы.

Цель управления ОК и ЧОК можно сформулировать следующим образом: это установление оптимального уровня инвестиций в оборотные активы и структуры источников их финансирования, или удержание оптимального соотношения краткосрочной и долгосрочной задолженностей.

Принципы управления оборотным капиталом можно описать через достижение ряда требований. Их список может быть расширен. Приведем лишь основные:

- текущие активы должны быть минимальными, но достаточными для осуществления бесперебойной хозяйственной детальности организации;

- недопущение просроченных взаимных обязательств, как по дебиторской, так и по кредиторской задолженностям;

- недопущение неликвидных запасов;

- точная оценка ликвидности текущих активов, т.е. исключение из них нереальной к взысканию дебиторской задолженности, неликвидных запасов и т.д.;

- мониторинг и контроль показателей ликвидности, в первую очередь показателя динамической ликвидности;

- своевременное возмещение НДС по приобретенным ценностям;

- обеспечение непрерывного финансирования операционной деятельности;

- минимизация стоимости финансирования оборотного капитала;

- достижение оптимального баланса между рентабельностью активов и ликвидностью организации.

Перечень факторов также может быть значительно расширен и конкретизирован, назовем основные:

- общая макроэкономическая ситуация — наличие сезонных колебаний спроса на оказываемые работы и услуги; степень удовлетворенности спроса; наличие потребности в стимулировании спроса; наличие достаточного объема предложений на рынках закупаемых товаров, работ, услуг; возможность замены поставщиков; стоимость капитала на финансовых рынках;

- наличие (отсутствие) задания производственной программы по наращиванию объемов;

- наличие потребности финансирования инвестиционной деятельности и социальных программ;

- наличие проблем, связанных с недостаточной эффективностью использования оборотных активов — излишние запасы, низкая оборачиваемость дебиторской задолженности и т.п.

Постановка параметров для целей управления чистым оборотным капиталом на конкретный период осуществляется на основе анализа потребности в оборотных средствах и возможностях ее финансирования.

При этом, как правило, следует принять критерии достижения поставленной цели, что подразумевает конкретизацию и формализацию ответов, например, на такие вопросы:

- Какой рост выручки вы планируете и как вы оцениваете дополнительные вложения в оборотные активы для достижения цели?

- Какова структура необходимых вложений в оборотный капитал?

- Имеет ли место неравномерность потребности в оборотных средствах, например сезонные колебания?

- Какие резервы по снижению уровня материально-производственных запасов и дебиторской задолженности выявлены?

- Определены ли у вас пределы по показателям рентабельности активов и оборачиваемости текущих активов?

- Определен ли у вас нижний предел показателя ликвидности и имеются ли у вас надежные источники покрытия недостатка ликвидности?

- Имеется ли возможность привлечения долгосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Имеется ли возможность привлечения краткосрочного финансирования с целью пополнения оборотного капитала, какова его структура и стоимость привлечения?

- Существуют ли ограничения по привлечению финансирования для покрытия недостатка оборотного капитала?

Это лишь часть вопросов, перечень вопросов может быть существенно расширен.

Бухучет стал неоправданно сложным. Если согласны, давайте его упростим

С новыми ФСБУ мучаются не только малые, но и средние, и крупные предприятия. Они слишком трудозатратны. Это стало ясно, когда ввели новый стандарт по запасам, а следом еще четыре. Кому нужны эти сложности? Уж точно не бухгалтерам.

Из-за введения новых ФСБУ стало больше различий между бухгалтерским и налоговым учетом. Значит, выросли риски налоговых споров. Оценочное суждение? Оно делает бухучет и отчетность субъективными. Так можно исказить данные и приукрасить отчетность. Об этом говорят ваши коллеги. Сомнительная польза и для собственников: им непонятны отчеты, основанные на оценках.

Вместе мы можем повлиять на то, чтобы правила бухгалтерского учета стали проще. Примите участие в разработке поправок к Закону о бухучете.

Выскажите свое мнение в нашем опросе, и мы постараемся, чтобы депутаты вас услышали. Чем больше бухгалтеров примут участие в опросе, тем вероятнее, что закон поменяют в вашу пользу → 24.

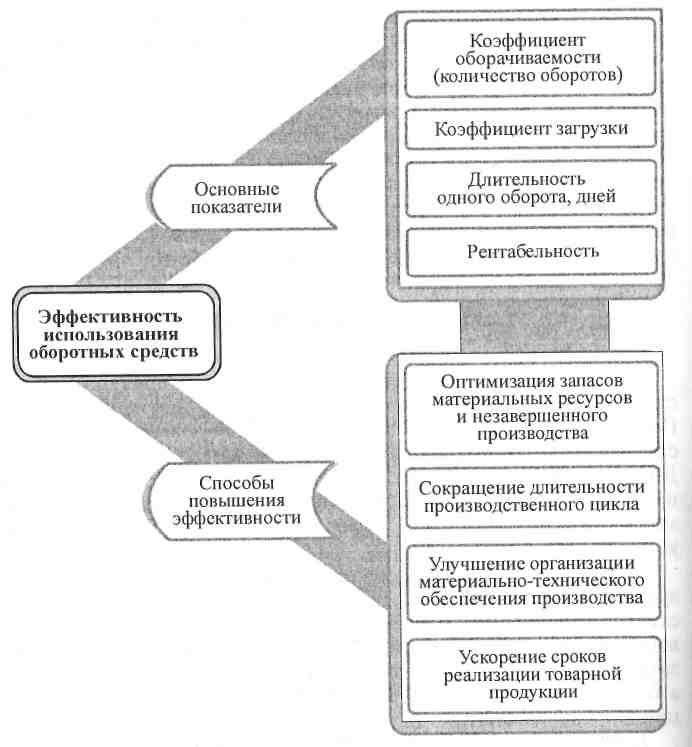

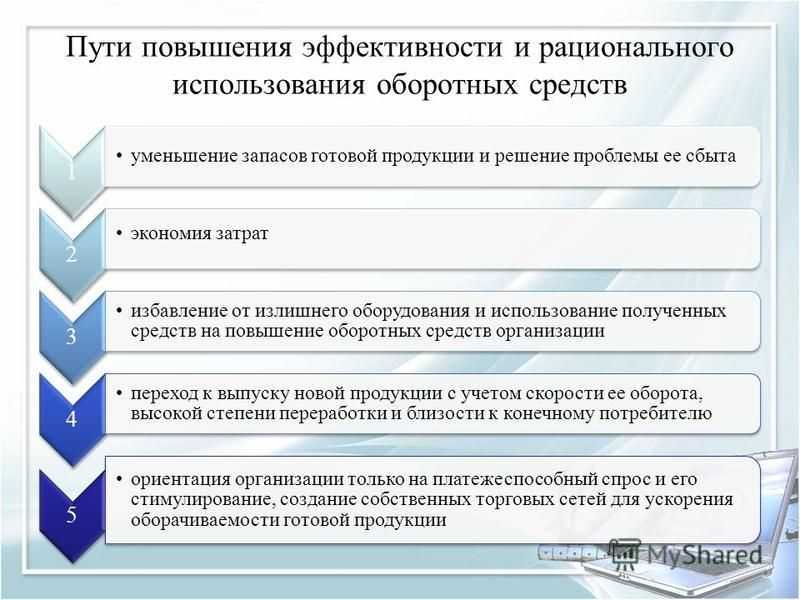

Значение эффективного управления оборотным капиталом

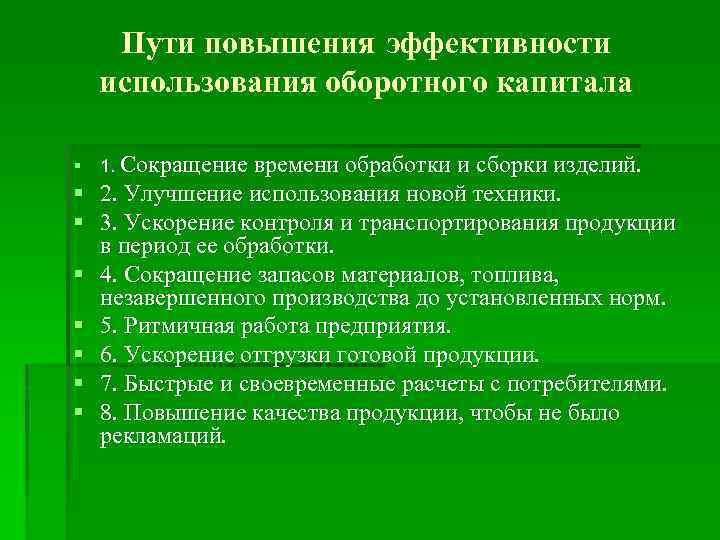

В экономической теории эффективным перераспределением оборотных средств считается обеспечение ликвидности товаров (или услуг) на оптимальном уровне. Чем лучше оптимизация движения средств, тем выше прибыльность каждой единицы произведённой продукции. Это достигается благодаря снижению издержек на рабочий цикл, причём такие меры могут включать как покупку более дешёвого сырья, так и уменьшение расходов на топливо для транспортировки готовой продукции.

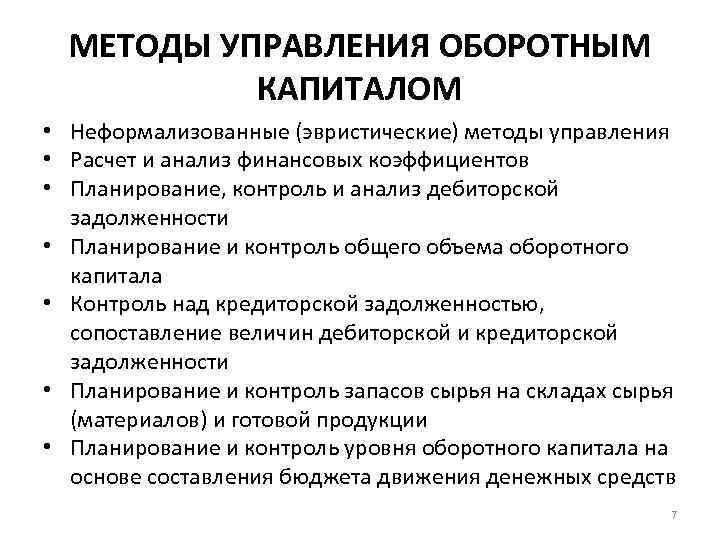

Существует 2 метода управления оборотными средствами:

- Общий. Заключается в анализе эффективности всех ресурсов, участвующих в производственном цикле. Позволяет выявить тенденции развития, прогнозировать ликвидность товаров и определять области производства, нуждающиеся в особом внимании.

- Точечный. Разрабатывается стратегия для потенциально проблемной сферы. Решается конкретный вопрос, например, как снизить расходы на доставку товаров покупателям.

Почему изменения в оборотном капитале важны для бизнеса?

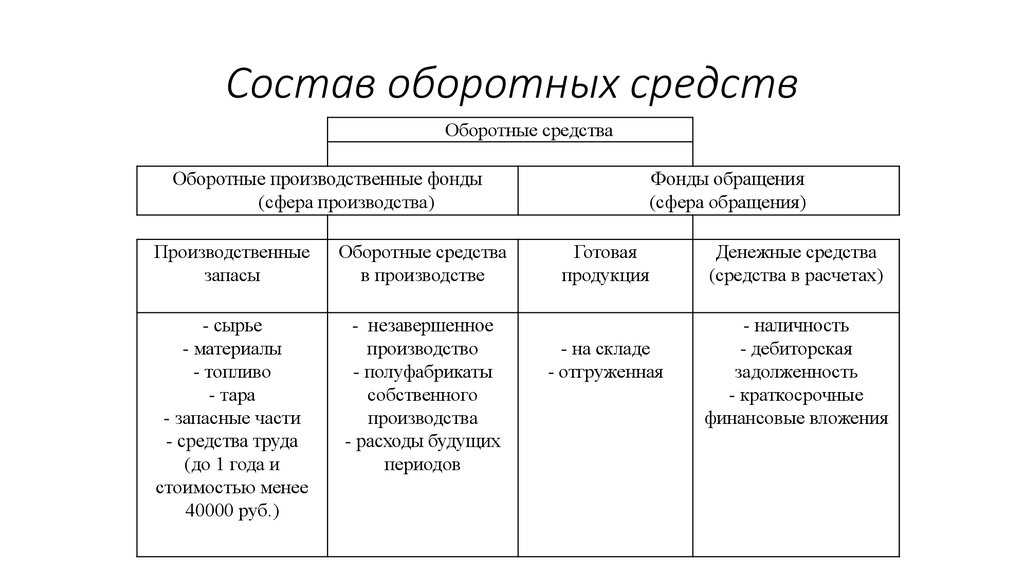

Оборотный капитал – это средства, которые необходимы для обеспечения нормальной деятельности компании. В его состав входят денежные средства, запасы, дебиторская и кредиторская задолженность.

Изменения в оборотном капитале могут быть вызваны изменением продаж, сроков оплаты, сроков поставки материалов, изменением цен на сырье и другие факторы. Именно поэтому имеет огромное значение контроль за состоянием оборотного капитала в компании.

В первую очередь, изменения оборотного капитала влияют на денежный поток. Когда компания нарастает и продает все больше товаров, состояние оборотного капитала тоже меняется. Если компания продает больше, чем покупает и получает деньги быстрее, то это приводит к всплеску положительного денежного потока. В свою очередь, убытки могут быть вызваны нехваткой средств для выплаты текущих расходов, таких как зарплата, арендная плата и другие.

Кроме того, изменения в оборотном капитале могут также повлиять на текущую ликвидность бизнеса. Если у компании не хватает средств, чтобы окончательно закрыть заказы, это может привести к сильным проблемам и неудачам в бизнесе.

В общем, изменения в оборотном капитале – это важный параметр, который необходимо контролировать, чтобы не было простоев в производстве и не свернуть бизнес за несколько месяцев.

Чек-лист эффективного взаимодействия с бухгалтерией

1. Официально оформлять любые отношения с бухгалтером

Существует два варианта.

Официальный прием в штат

Цивилизованный бухгалтерский аутсорсинг позволяет перевести отношения из трудовых в гражданско-правовые. И это в корне меняет ситуацию — причем в пользу предпринимателя.

Некоторые бухгалтерские сервисы прописывают в договоре, что выплачивают штрафы, полученные по их вине. Для многих владельцев бизнеса это огромное облегчение. Так они могут быть уверены, что не «попадут» на штраф из-за ошибок исполнителя.

Читайте по теме: Бухгалтер в штат, на фриланс или на аутсорсе: что выбрать

Например, если нашего клиента оштрафовали по вине бухгалтера, мы компенсируем ему сумму этих штрафов. Более того, крупные аутсорсеры обычно страхуют такие риски. У нас ответственность перед клиентами застрахована на 100 млн рублей. И если бухгалтер ошибается, мы платим деньги клиенту и идем за страховым возмещением.

2. Осознавать собственную ответственность

- Не надо думать, что у главбуха такой же уровень мотивации, как у вас — это просто наемный сотрудник.

- Не надейтесь, что главбух будет отвечать за ваши (или даже свои) дела солидарно с вами.

Главбух не будет компенсировать вам выплаченные по его вине штрафы. Это достаточно редкий кейс — чаще всего штрафовать будут вас. А главбух просто встанет, напишет заявление на увольнение и пойдет к следующему работодателю.

И, конечно, не стоит позволять бухгалтеру бесконтрольно пользоваться вашей ЭЦП: отвечать все так же вам.

3. Проводить регулярный аудит

К сожалению, пока практика аудита в России не слишком распространена среди малого бизнеса.

Не обязательно проводить аудит всей бухгалтерской отчетности. Существует услуга экспресс-аудита «по болевым точкам». У профессиональных аудиторов глаз наметан. Они достаточно быстро и недорого «считают» картинку и укажут на проблемы.

Как изменения в оборотном капитале влияют на денежный поток?

Оборотный капитал — это деньги, которые компания вкладывает в текущие операции и процессы производства. Он включает в себя запасы, дебиторскую задолженность и денежные средства на счетах компании.

Изменения в оборотном капитале могут оказать существенное влияние на денежный поток. Например, увеличение запасов может привести к увеличению денежных затрат на закупку товаров. Это также может замедлить процесс производства и снизить продуктивность компании.

Увеличение дебиторской задолженности может повлечь за собой задержку в получении денежных средств от клиентов. Это может привести к уменьшению денежного потока и затормозить развитие бизнеса. С другой стороны, сокращение дебиторской задолженности может увеличить денежные поступления и усилить финансовое положение компании.

Денежные средства на счетах компании могут быть использованы для инвестирования в различные проекты. Однако, излишек денежных средств на счетах может свидетельствовать о проблемах с ликвидностью компании и может привести к уменьшению денежного потока в будущем.

Таким образом, изменения в оборотном капитале могут существенно повлиять на денежный поток компании

Важно следить за состоянием оборотного капитала и принимать решения, которые помогут увеличить денежные поступления и снизить расходы

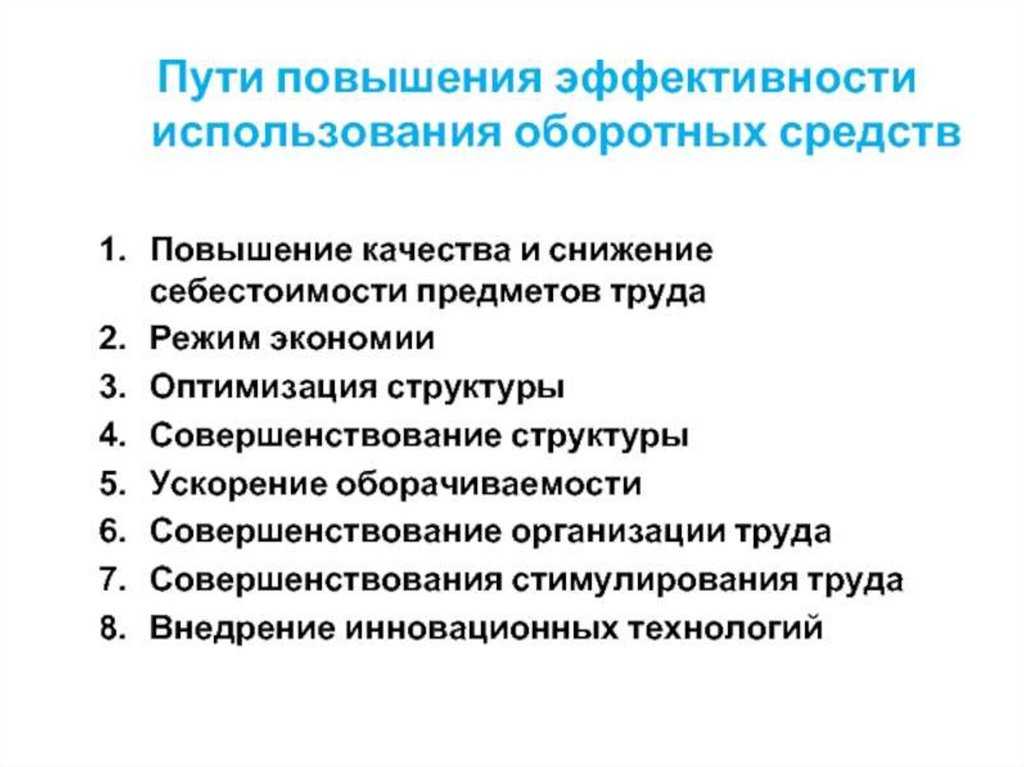

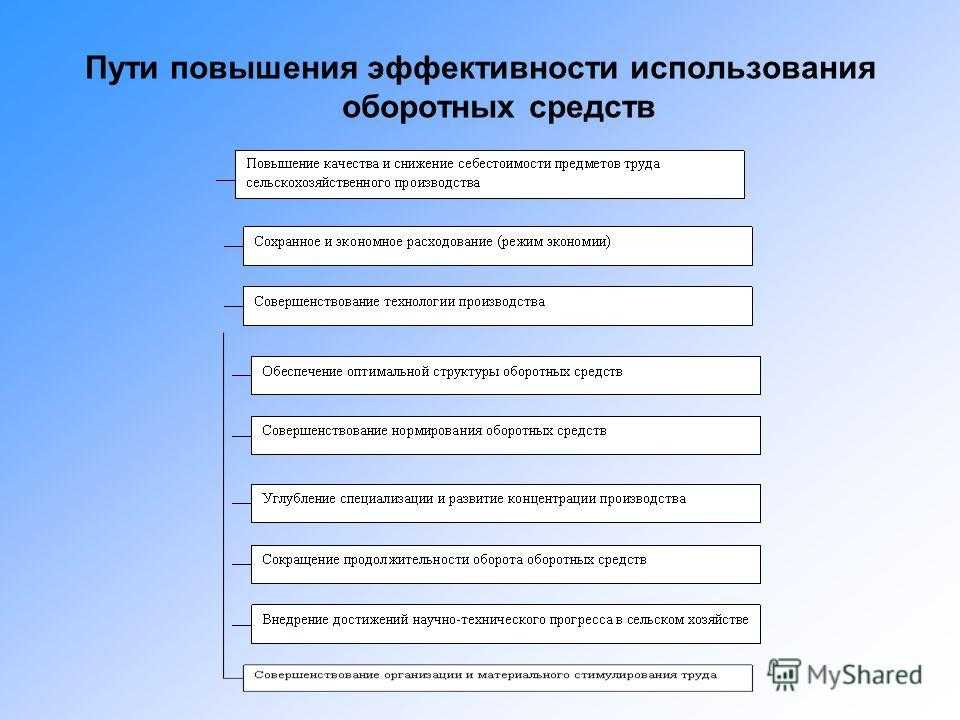

Организация оптимального цикла оборотного капитала

Чтобы эффективно управлять фондами компании, нужно выполнить следующие условия:

- правильно определять зоны бизнеса, требующие повышенного внимания;

- заранее разрабатывать стратегию минимизации издержек;

- прогнозировать изменения конъюнктуры рынка;

- принимать оперативные решения по управлению фондами;

- оптимизировать циклы движения активов.

Основной задачей руководителя является своевременное реагирование на появление направлений работы с повышенными издержками. Для решения таких задач требуется распределять оборотные активы. Делать это можно как самостоятельно, так и с привлечением сторонних специалистов. В большинстве случаев аутсорсинг оказывается более надёжным за счёт наличия профильного опыта у экспертов.

Как обеспечить наличие оборотного капитала

Существует 2 источника появления оборотных фондов:

- внутренний;

- внешний.

Внутренние средства

К собственным средствам предприятия относят:

Уставной капитал. Используется для начала хозяйственной деятельности до появления первых контрагентов и прибыли.

Прибыль. Это выручка за реализованный товар. Часть её получает владелец бизнеса, а остаток направляется на поддержание рабочего цикла.

Прочие доходы. К ним относится реализация производственных отходов, неликвидной продукции, устаревшего оборудования и другие нестабильные источники заработка.

При использовании внутренних ресурсов компания не привлекает финансирование со стороны. Само по себе наличие внутреннего финансирования указывает на прибыльность бизнеса. Возможность инвестиций является признаком грамотного распределения оборотных фондов.

Внешние средства

Когда собственных ресурсов не хватает для продолжения работы, бизнес привлекает внешнее финансирование. Различают два вида финансирования:

- Долговое — кредиты от финансовых учреждений или юридических лиц. Именно такие средства зачастую используются для запуска компании.

- Долевое — увеличение уставных ресурсов за счёт инвесторов. Часть прибыли необходимо отдавать вкладчикам.

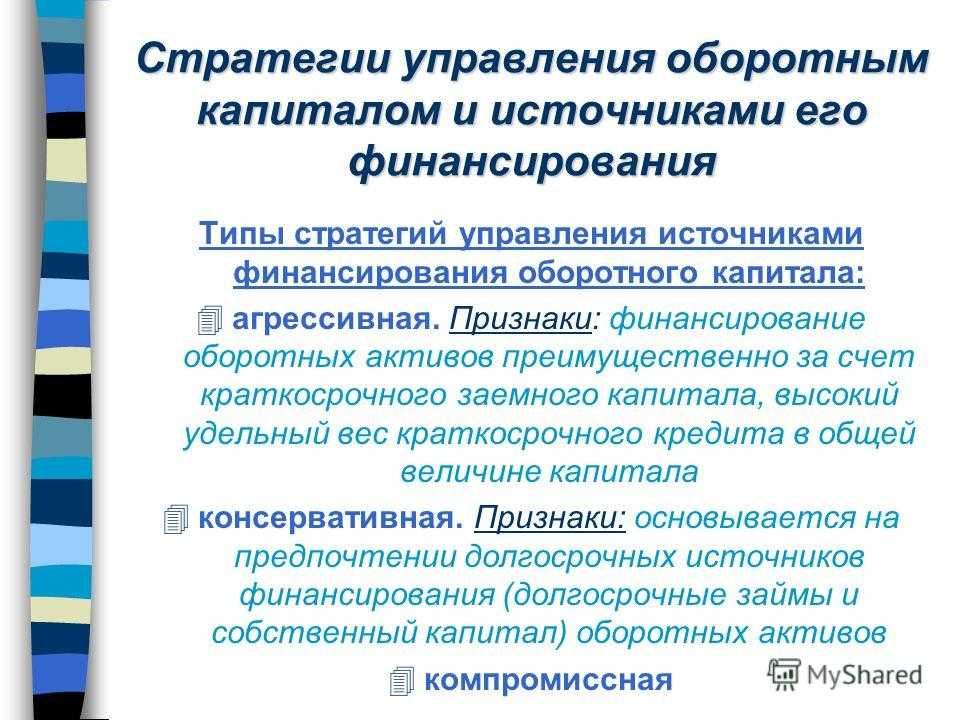

Политика формирования оборотных активов

|

Политика |

Реализация на практике |

Соотношение доходности и риска |

|

Консервативная |

Формирование завышенного объёма страховых и резервных запасов на случай перебоев с поставками и прочих форс-мажорных обстоятельств |

Большие потери на хранении запасов и отвлечение средств из оборота, как следствие, — снижение доходности. Уровень риска остановки производства -минимальный |

|

Умеренная |

Формирование резервов на случай типовых сбоев |

|

|

Агрессивная |

Минимум запасов, поставки «точно в срок» |

Максимальная доходность, но малейшие сбои грозят остановкой (задержкой) производства |

|

Дебиторская задолженность |

||

|

Консервативная |

Жёсткая политика предоставления кредита и инкассации задолженности, минимальная отсрочка платежа, работа только с надёжными клиентами |

Минимальные потери от образования безнадёжной задолженности и задержки оплаты, но уровень продаж и конкурентоспособность невелики |

|

Умеренная |

Предоставление среднесрочных (стандартных) условий поставки и оплаты |

Средняя доходность. Средний риск |

|

Агрессивная |

Большая отсрочка, гибкая политика кредитования |

Большой объём продаж по ценам выше среднерыночных, но также высока вероятность появления просроченной дебиторской задолженности |

|

Денежные средства |

||

|

Консервативная |

Хранение большого страхового остатка денежных средств на счетах |

Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению |

|

Умеренная |

Формирование сравнительно небольших страховых резервов, инвестирование только в самые надёжные ценные бумаги |

Средняя доходность. Средний риск |

|

Агрессивная |

Хранение минимального остатка денежных средств, вложение свободных денежных средств в высоколиквидные ценные бумаги |

Организация рискует не расплатиться по срочным обязательствам или понести потери из-за привлечения незапланированного краткосрочного финансирования |

Таким образом, различные варианты формирования оборотных активов организации, отражая различные соотношения уровня эффективности его использования и риска, в конечном счете определяют сумму и уровень этого капитала по отношению к объёму операционной деятельности. Из приведённых данных видно, что при альтернативных подходах к формированию оборотных активов организации, его сумма и уровень по отношению к объёму операционной деятельности варьируют в довольно широком диапазоне.

Стоимость курса

бесплатно

есть рассрочка

Субсидиарная ответственность по долгам организации активно используется как инструмент налогового администрирования и пополнения бюджета. И сейчас к субсидиарной ответственности привлекаются не только собственники и руководители, но и главные бухгалтера и другие топ-менеджеры. Поэтому разберемся, как субсидиарную ответственность можно предупредить и что надо сделать.

На вебинаре разберем:

- Кого и за что можно привлечь к субсидиарной ответственности, чтобы получить свои деньги.

- Свежие кейсы по привлечению к субсидиарке.

- Типовые ошибки директоров бухгалтеров и учредителей, которые приводят к личной имущественной ответственности.

- 10 лайфхаков, которые вы можете применить, чтобы привлечь к субсидиарной ответственности топ-менеджмент и собственников компании-должника.

Как проходит обучение

Смотрите выступлениеЭксперт на примерах разбирает темы.Задаете вопросыПрямо в чате во время вебинара.Получаете запись лекцииМожете пересмотреть материал, если нужно.Скачиваете сертификатПокажите работодателю, что подтянулись в теме.

Что вы получите после обучения

Приобретаемые навыки

1

Субсидиарная ответственность

2

Субсидиарная ответственность по долгам организации

3

Привлечение к субсидиарной ответственности

Сертификат, ссылками на который можно делиться с другими людьми

Кирилл Степанов

3

курса

Старший партнер в юридической компании «Каминский, Степанов и партнеры»

Программа курса

На вебинаре разберем:

- Кого и за что можно привлечь к субсидиарной ответственности, чтобы получить свои деньги.

- Свежие кейсы по привлечению к субсидиарке.

- Типовые ошибки директоров бухгалтеров и учредителей, которые приводят к личной имущественной ответственности.

- 10 лайфхаков, которые вы можете применить, чтобы привлечь к субсидиарной ответственности топ-менеджмент и собственников компании-должника.

4

рейтинг

Оставить отзыв

Может быть интересно

Как бухгалтеру взглянуть на учёт по-новому: управленческий учет поможет вырасти в глазах директора

4

Как бухгалтеру взглянуть на учёт по-новому: управленческий учет поможет вырасти в глазах директора.

1 950 ₽

Оптимизация трудозатрат бухгалтера: как работать эффективнее

4

Любой бухгалтер, даже в самой небольшой компании — это всегда “многорукий Шива”, который должен постоянно вести несколько задач, контролировать сразу десятки процессов.

1 950 ₽

Годовая бухгалтерская отчетность: что знать и в чем не ошибиться

4

Годовая бухгалтерская отчетность: что знать и в чем не ошибиться.

1 950 ₽

Мастер-класс по ЕФС-1. Типичные ошибки, разбор всех ситуаций + практикум в 1С

4

Мастер-класс по ЕФС-1. Типичные ошибки, разбор всех ситуаций + практикум в 1С

990 ₽

Как защитить себя в 2023 году при налоговых проверках. Советы адвоката

4

Как защитить себя в 2023 году при налоговых проверках. Советы адвоката

1 950 ₽

Как бухгалтеру-аутсорсеру продавать свои услуги

4

Как бухгалтеру-аутсорсеру продавать свои услуги

1 950 ₽

НДС-2023 и декларация за 4 квартал

4

НДС-2023 и декларация за 4 квартал

1 950 ₽

Как настроить учет доходов и расходов в управленческом учете

4

Как настроить учет доходов и расходов в управленческом учете

1 950 ₽

Служебные произведения: как защитить права работодателя и принять к учету нематериальный актив

4

Служебные произведения: как защитить права работодателя и принять к учету нематериальный актив

1 950 ₽

Как анализировать продажи: зачем это бухгалтеру и финансисту

4

Как анализировать продажи: зачем это бухгалтеру и финансисту

1 950 ₽

Оптимизация оборотного капитала

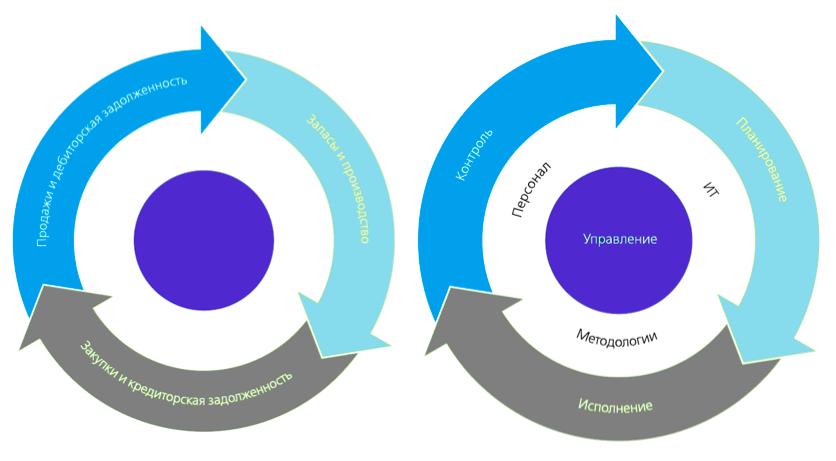

Подход разработан с учетом всех взаимозависимостей компонентов оборотного капитала:

-

продажи и дебиторская задолженность

-

оптимизация процесса планирования продаж;

-

стандартизация и оптимизация ценообразования и условий оплаты;

-

разработка и внедрение процедур контроля в системе ценообразования, предоставления скидок, исполнения отгрузок и мониторинга дебиторской задолженности;

-

контроль сбора дебиторской задолженности;

-

-

запасы и производство

-

оптимизация процесса планирования производства;

-

оптимизация процесса управления уровнем запасов;

-

разработка и внедрение процедур контроля в процесс управления запасами;

-

-

закупки и кредиторская задолженность

-

оптимизация процесса планирования закупок;

-

консолидация поставщиков, оптимизация процесса закупок и осуществления выплат поставщикам;

-

разработка и внедрение процедур контроля в системе закупок.

-

Комплексная система планирования продаж, подготовки запасов, производства и закупок позволяет максимально оптимизировать компоненты оборотного капитала.

Система финансовой отчетности и показателей деятельности, включающая необходимые показатели и финансовые ограничения, позволяют оперативно отслеживать состояние оборотного капитала.

Тщательно продуманный набор мероприятий по оптимизации оборотного капитала позволяет выработать в компании культуру эффективного использования денежных средств за счет внедрения соответствующих контрольных процедур.

Вопросы, которые решает система бизнес-анализа:

-

сколько замороженных в операционном цикле денежных средств можно высвободить, не снижая эффективности и не сокращая объема операций?

-

каковы оптимальные показатели оборачиваемости запасов, дебиторской и кредиторской задолженности и как их достичь?

-

какова реальная потребность компании в денежных средствах и какие инструменты управления помогут эту потребность уменьшить?

Выгоды от внедрения решения Эксперт-BI финансы: управление рабочим капиталом

-

Конвертация оборотного капитала в денежные средства.

-

Быстрый, измеримый эффект без существенного отвлечения ресурсов.

-

Улучшение положения с кредиторской и дебиторской задолженностью.

-

Сокращение и нормирование запасов, контроль запасов на оптимальном уровне.

-

Улучшение эффективности управления оборотным капиталом и контроля его состояния.

-

Возможность краткосрочного скользящего планирования движения денежных средств по отдельным предприятиям и по компании в целом.

Основные особенности методологии:

-

реализация быстрых решений в кратчайшие сроки;

-

комплексный подход, учитывающий взаимозависимость продаж, закупок, уровня запасов и управления дебиторской и кредиторской задолженностью, что позволяет достичь наилучшего результата;

-

повышение эффективности процессов управления оборотным капиталом и оптимизация процессов планирования продаж и закупок, обеспечивающие оптимальный уровень оборотного капитала;

-

эффективные контрольные процедуры, направленные как на исполнение процессов, так и на выявление недостатков с целью обеспечения непрерывного повышения эффективности процессов;

С целью достижения максимального эффекта от оптимизации оборотного капитала мы формируем команду специалистов, обладающих необходимым опытом, экспертными знаниями и навыками в области финансов, управления продажами и закупками, а также построения системы внутреннего контроля и оптимизации налогообложения.

Выводы

Процесс финансового управления представляет собой непрерывный процесс регулирования финансовых отношений как внутри компании, так и в рамках взаимодействия с внешними контрагентами и государством.

Предметом финансового управления являются не только экономические, но и организационные, правовые и социальные вопросы, возникающие в процессе управления финансовыми отношениями.

В самом общем смысле финансовое управление предусматривает управление по целям, формулирование значимых для компании направлений деятельности и оптимальное распределение финансовых ресурсов между ними.

https://www.klerk.ru/