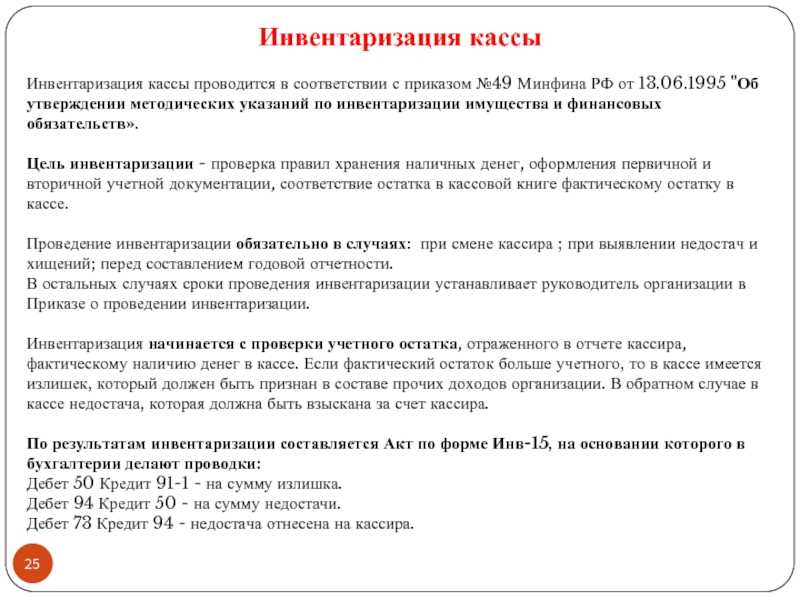

Порядок проведения инвентаризации кассы

Инвентаризацию кассы проводит специальная комиссия. Ее состав определяет руководство компании. Стандартно туда входят:

- главный бухгалтер;

- представитель администрации предприятия;

- сотрудники из юридического, экономического и других отделов.

Минимально в комиссии по инвентаризации должно быть 2 человека. Руководитель назначает одного из сотрудников председателем — обычно это его заместитель или руководитель отдела. Председатель руководит инвентаризацией и занимается ключевыми операциями: контролирует оформление и подписывает документы, акты и описи, запрашивает объяснительные от ответственных за операции с кассой сотрудников и т.д.

Кроме ревизоров, к проведению инвентаризации привлекают материально ответственное лицо (МОЛ). Если ответственность коллективная, то необходимо участие всех МОЛов.

В комиссионный состав их не включают, но они обязательно присутствуют при инвентаризации наличных и следят за процедурой. Если ответственного за операции с кассой не будет, в результатах проверки можно усомниться.

Если на предприятии числится один руководитель, собирать комиссию для проведения инвентаризации кассы не требуется. Он устраивает ее сам в присутствии ответственного кассира.

Теперь подробнее рассмотрим сам порядок. Процедура производится в несколько этапов.

- Все операции с кассой приостанавливают на время процесса. Прежде чем начать инвентаризацию, руководство издает приказ, в котором утверждает состав комиссии и основание для процедуры.

- Если инвентаризацию кассы проводят для оформления годовой отчетности, издавать документ не нужно.

- Перед инвентаризацией денежных средств кассир направляет бухгалтеру денежные документы — приход, расход и т.д. — и пишет об этом расписку.

- Если предприятие использует онлайн-кассу, то комиссия сначала изучает документы на ККТ — о приобретении, регистрации и т.д. Так они убедятся, что кассу применяют законно.

Затем ревизоры проверяют все, что было указано в приказе. Комплекс действий зависит от объектов проверки:

- Наличные. Если предприятие не использует онлайн-кассу, то денежные средства пересчитывают, а результат сверяют с записями в кассовой книге. Если предприятие работает с онлайн-кассой, комиссия пересчитывает наличные и сверяет результат с данными кассовой ленты, счетчиками ККТ, сведениями из книги кассира-операциониста.

- Документы. Комиссия проверяет наличие всех денежных документов (авиа- и ЖД-билетов, путевок, марок и т.д.), сравнивает сведения в них с информацией в учете.

- Ценные бумаги. Члены комиссии фиксируют серии, номера, стоимость и сроки погашения бумаг и сравнивают их со сведениями из описей.

- Бланки строгой отчетности. Ревизоры проверяют, какие бланки есть в наличии. Сравнивают их количество со сведениями забалансового счета 006.

Если руководство назначит сплошную инвентаризацию, придется проверять все вышеперечисленные пункты. При выборочной проверке указываются только отдельные объекты. Например, денежные средства в кассе и ценные бумаги.

После проверки всех пунктов комиссия оформляет опись с результатами. Есть три возможных исхода:

- полное соответствие данным учета;

- недостача наличных;

- излишек.

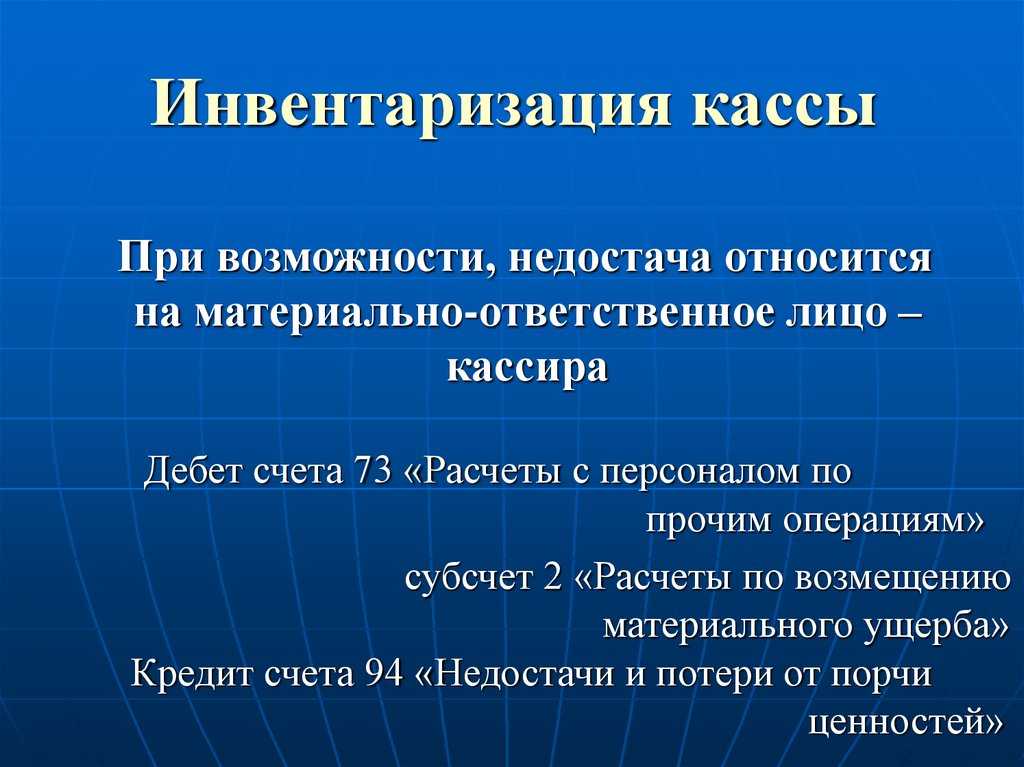

При излишке или недостаче наличных руководство должно решить, как избавиться от расхождений. Меры зависят от ситуации. Например, проблемы с недостачей можно решить так:

- Если в этом есть вина кассира, с него можно взыскать недостающую сумму.

- Если вины материально ответственного сотрудника нет (или ее нельзя доказать), средства возмещают за счет компании.

Правила кассовых операций

Приём денег в кассу

Наличные средства принимает кассир. Их приём производится по ПКО. Перед этим кассир проверяет:

- подписи на документах;

- совпадает ли сумма наличных с суммой, указанной в ордере;

- представлены ли все подтверждающие документы, отражённые в ПКО.

Когда всё сходится, кассир подписывает ПКО, ставит печать (штамп) на квитанции, отрывает её и отдаёт лицу, который вносил наличные средства.

Унифицированный бланк ПКО

Отметим, что пересчёт купюр должен быть виден лицу, передающему деньги

Также кассиру в этот момент нужно обратить внимание на состояние купюр и их платёжеспособность — настоящие ли они, повреждены ли и насколько. Если деньги испорчены более чем на 60%, то их можно не принимать, потому что такие купюры (монеты) впоследствии нельзя обменять по номиналу

Впоследствии ПКО перемещается внутри бизнеса в зависимости от правил, прописанных в учётной политике. Храниться ордер должен как минимум в течение пяти лет.

Выдача средств из кассы

Требования к выдаче денег строже. Для начала кассиру нужно проследить, чтобы на банкнотах не было:

- загрязнений, в результате которых купюра выцвела на 8% и более;

- рисунков, надписей и других посторонних отметок;

- оторванных краёв более чем на 7 миллиметров;

- сквозных разрывов купюры более чем на 4 миллиметра;

- склеенных частей;

- потёртостей, сильно испортивших краску, и т. д.

Такие купюры передают в банк.

На каждую выдачу наличных из кассы заполняется РКО.

Унифицированный бланк РКО

Первым делом кассир идентифицирует личность по паспорту или другому документу, который подтверждает личность.

При выдаче кассир проверяет в РКО наличие всех подписей, соответствие сумм наличных средств и указанных документов. Затем пересчитывает деньги в присутствии получателя, передаёт ему РКО для подписи, выдаёт деньги и ставит свою подпись в документе.

Впоследствии РКО хранят по установленным правилам организации. Через пять лет, как и ПКО, его разрешено утилизировать.

Выдача зарплаты

При выдаче заработной платы работники получают расчётно-платёжную или платёжную ведомость с составлением единого РКО на фактически выплаченную сумму.

Отдельный порядок касается случаев, когда сотрудники по каким-то причинам не получили вовремя зарплату. Раньше, до выхода указаний Банка РФ, действовали так:

- кассир делал отметку «Депонировано» в ведомостях рядом с ФИО работников, которым не передали деньги;

- считал суммы выплаченных и депонированных средств;

- сравнивал цифры с итоговыми суммами в ведомости;

- подписывал документ и передавал его главбуху;

- главбух регистрировал невыданные деньги в реестре депонированных средств;

- на сумму зарплаты за вычетом депонированных сумм оформлялся РКО.

Ранее Банк РФ отменил этот алгоритм. Но такой принцип продолжает оставаться обязательным по нормам заполнения ведомостей

Также каждую из этих операций важно отразить в учёте, поэтому в ситуациях с невыплаченными деньгами лучше поступать как раньше

Если деньги выдаются разово, то можно обойтись без оформления ведомости, а выплатить средства по РКО.

Выдача подотчётных средств

Подотчётные средства выдаются сотрудникам на основании заявления (распорядительного документа) от руководства, которое можно составить в произвольной форме на одного или сразу нескольких сотрудников.

В документе важно указать:

- запрашиваемую сумму;

- цель использования денег;

- предполагаемый срок использования;

- подписи руководства.

Когда период пользования деньгами закончится, получателям необходимо подать начальству авансовый отчёт. Руководство вправе самостоятельно определить и указать во внутренней политике сроки подачи. Командировочных отчётов это не касается — их всегда предоставляют в первые три дня после возвращения работника.

Кассовая книга

Всем организациям необходимо вести кассовую книгу. Только индивидуальным предпринимателям законодательство разрешает без них обходиться по ходу деятельности.

Образец обложки кассовой книги

В книгу вносят любую операцию, связанную с поступлением или выдачей кассовых денег. По результатам смены обязательно проводят сверку, сравнивая реальную сумму наличных в кассе с показателями кассовых документов и остатком в книге. Сначала это делает кассир, после него — главный бухгалтер. Для подтверждения сверки оба расписываются в книге.

Обособленные подразделения руководствуются таким же порядком ведения операций. От ведения книги их освобождают, только если они не хранят деньги у себя, а передают их в главное подразделение.

Кассовые документы (кроме РКО и ПКО) можно вести в любом удобном формате — электронно или на бумаге.

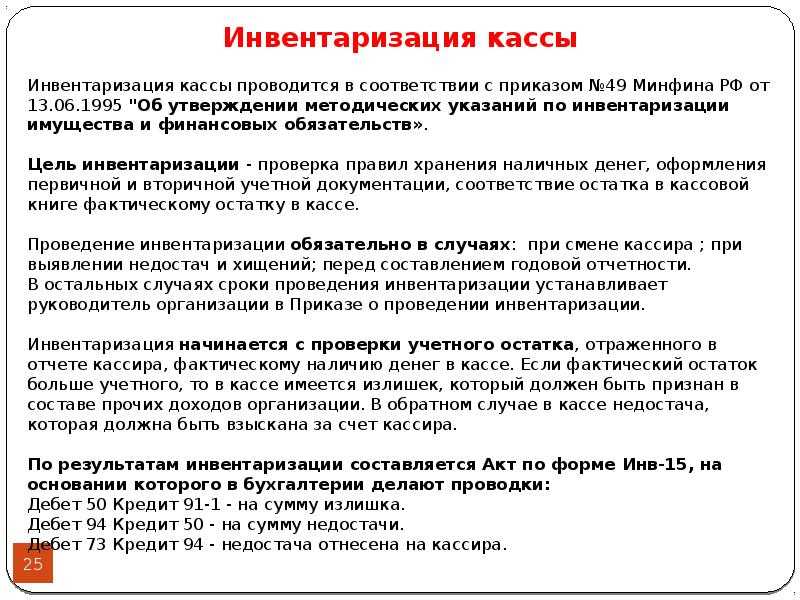

Составление акта инвентаризации

Ход и результаты инвентаризации кассы фиксируются в специальном акте инвентаризации наличных денежных средств. Опять же в данных целях организация может использовать либо самостоятельно утвержденную форму акта, либо унифицированную форму № ИНВ-15, утв. постановлением Госкомстата РФ от 18.08.1998 № 88.

Непосредственно перед началом инвентаризации материально ответственное лицо (кассир) должно расписаться в данном акте о том, что все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие в кассу, были оприходованы, а выбывшие – списаны в расход.

В акте указывается фактическое количество выявленных денежных средств, сумма которых отражается цифрами с обязательной расшифровкой прописью. Также указывается результат инвентаризации: излишек или недостача денежных средств с точным указанием соответствующей суммы.

Также в акте должны быть указаны последние номера кассовых ордеров – как приходного, так и расходного. Председатель инвентаризационной комиссии визирует эти приходные и расходные ордера с указанием «до инвентаризации на «__» (дата)», что должно служить бухгалтерии основанием для определения остатков денег к началу инвентаризации по учетным данным (п. 2.4 Методических указаний).

Далее в акте проставляются подписи (с расшифровкой) председателя и членов инвентаризационной комиссии. В конце акта материально ответственное лицо (кассир) должно подтвердить (расписаться), что денежные средства, перечисленные в акте, находятся на его ответственном хранении.

Если в ходе инвентаризации была выявлена недостача или излишек денег, то на оборотной стороне акта разъясняются причины их образования (ошибки, виновные действия главбуха и т.д.). Кроме того, здесь же указывается и решение руководителя по итогам инвентаризации (например, дается распоряжение кассиру обеспечить возврат в кассу недостающей суммы или списать недостачу за счет средств организации).

Если по итогам инвентаризации кассы был выявлен излишек денежных средств, такой излишек подлежат оприходованию и зачислению на финансовые результаты у организации в составе прочих доходов. Излишек признают внереализационным доходом на дату оформления результатов инвентаризации (п. 20 ст. 250 НК РФ).

Недостача же денежных средств в кассе относится на виновных лиц и может быть включена во внереализационные расходы. Если виновник установлен, руководитель организации может принять решение о взыскании недостачи с виновного материально ответственного лица. Недостача в таких ситуациях может быть погашена путем удержания средств из зарплаты работника либо же внесения работников средств в кассу организации.

Компенсируемая таким образом денежная сумма должна быть включена в состав внереализационных доходов на дату ее признания должником (п. 3 ст. 250 НК РФ). Но если организация при установлении виновника недостачи отказывается взыскивать с него спорную сумму, то недостачу нельзя уже признать в составе расходов.

Если виновники недостачи не установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи списываются на издержки производства и обращения в состав прочих расходов. Причем в документах, представляемых для оформления списания недостачи, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц (п. 5.1 Методических рекомендаций).

И при списании недостачи в расходы (при отсутствии виновных лиц), и при взыскании недостачи за счет виновного лица руководитель организации издает отдельный приказ в произвольной форме. В первом случае – это приказ об удержании из зарплаты сотрудника выявленной при инвентаризации кассы недостачи. Во втором – приказ о списании недостачи. Что касается кассовой книги, то в ней недостача может быть отображена следующим образом: в первой графе указываются реквизиты акта инвентаризации, во второй – прописывается значение «недостача», в третьей – ставится номер корреспондирующего счета «94», в пятой – сумма недостачи, а четвертая графа не заполняется.

Порядок внесения соответствующей записи в кассовую книгу законодательно не урегулирован. Однако основанием для внесения записи всегда является именно акт инвентаризации, а не приказ руководителя о списании/взыскании денежных средств. Поэтому запись в кассовую книгу необходимо вносить по окончании инвентаризации кассы, не дожидаясь итогов расследования причин и обстоятельств образования недостачи.

https://buh.ru/articles/documents/141519/

Кассовая дисциплина и ведение кассовых операций

Когда говорят о ведении кассовых операций как составной части кассовой дисциплины, имеют в виду ряд обязательных моментов.

Лимитирование остатка денег в кассе, лимит кассы — это разрешенное количество денег в кассе на конец дня. Юрлицо устанавливает его самостоятельно, используя готовые формулы из приложения к документу №3210-У. Чаще всего за основу берут объем поступлений наличности за определенный период и формулу L= V/P*Nc, где V и P соответственно — объем поступившей денежной массы и расчетный период (последний берется в рабочих днях, не более 92). Nc здесь число дней между сдачами денег в банк.

Пример: Расчетный период – декабрь, в месяце 21 рабочий день. Полученная выручка 756 000 рублей. Наличность сдается по договоренности с банком раз в два дня. L= 756000/21*2= 72000 рублей.

Аналогично применяется формула для расчета по выдаче денежных средств, но берется объем выданных денег за определенный период и число дней между моментами получения средств в банке. Из расчета исключаются суммы на зарплату и социальные выплаты.

В дни выплаты зарплаты и иных подобных выплат лимит кассы может быть превышен без последствий для организации, в остальные дни излишек денег должен сдаваться в банк. В обособленных подразделениях физлица из головного офиса могут устанавливаться свои кассовые лимиты.

До сегодняшнего дня актуален лимит по расчетам юрлиц наличными – 100 тыс. рублей по одному договору. Лимит не касается расчетов между юрицом и физлицом.

Функции кассира может взять на себя специально принятый работник, другой работник, на которого возложены эти функции либо сам руководитель. Их также может выполнять сотрудник специализированной фирмы, с которой у организации заключен договор на бухгалтерское обслуживание.

Ведение кассовых операций должно осуществляться строго по правилам бухгалтерского учета:

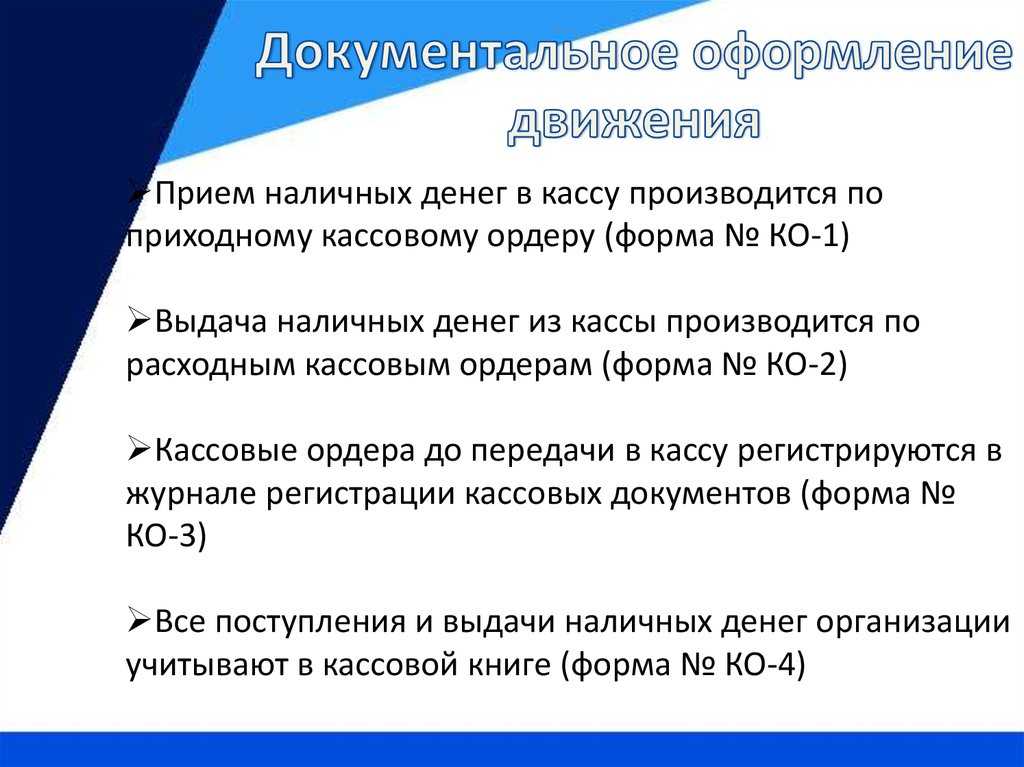

- Поступление и расход наличности оформляется приходным и расходным кассовыми ордерами (ПКО, РКО) унифицированной формы.

- ПКО может выписываться на общую сумму на основании нескольких чеков ККТ, по окончании проведения операции по кассе.

- Выдаются деньги гражданину, вписанному в РКО, по паспорту, предъявляемому им (либо иному документу, удостоверяющему личность).

- Документы подписывают кассир и бухгалтер (главный бухгалтер), а если они отсутствуют – руководитель.

- Когда деньги получаются или сдаются в кассу, лицо, взаимодействующее с кассиром, процесс пересчета должно видеть лично.

- Выдача выплат за труд и аналогичных сумм осуществляется по ведомостям, в которых получатель собственноручно расписывается. После закрытия на всю сумму по ведомости оформляется один РКО. Возможно оформить разовую выплату сразу через РКО, без ведомости.

- Под отчет деньги из кассы выдаются по заявлению получателя, с подписью руководителя, либо по распоряжению руководителя. Унифицированной формы у этих документов нет.

- Деньги могут выдаваться из кассы по доверенности от получателя. Если доверенность одна, используется в разных фирмах, гражданин предоставляет копии, которые заверяются у юрлица. Если выдача происходит неоднократно, у одного и того же юрлица, оригинал отдается на хранение кассиру, если необходимо, с него делается копия, а к документам на завершающий платеж прикладывается оригинал.

- Унифицированная кассовая книга считается обязательной к использованию. В ней по данным приходных и расходных КО ежедневно фиксируется движение наличности, определяется кассовый остаток на конец дня. В обособленных подразделениях ведутся свои кассовые книги, и копии листов передаются в главную управленческую структуру для свода данных (п. 4.6 Указания №3210-У).

- В крупных организациях может быть несколько касс. Тогда старший кассир ведет учет передачи наличных в Книге учета принятых и выданных денежных средств. Ее форма унифицирована, так же как и кассовой.

- Кассовые документы, кроме привычной бумажной, могут иметь и электронную форму. Бумажные документы могут быть предварительно набраны на компьютере, а затем распечатаны. Они подписываются физическими подписями ответственных лиц. Во все документы на бумаге, в том числе и кассовую книгу, можно вносить правки и заверять подписями исполнителей. Исключение составляют РКО и ПКО. Они никогда не исправляются.

- В документы электронного формата исправления не вносятся. Они подписываются ЭЦП. Как и бумажным, электронным кассовым документам должна быть обеспечена сохранность, неизменность отраженных в них данных.

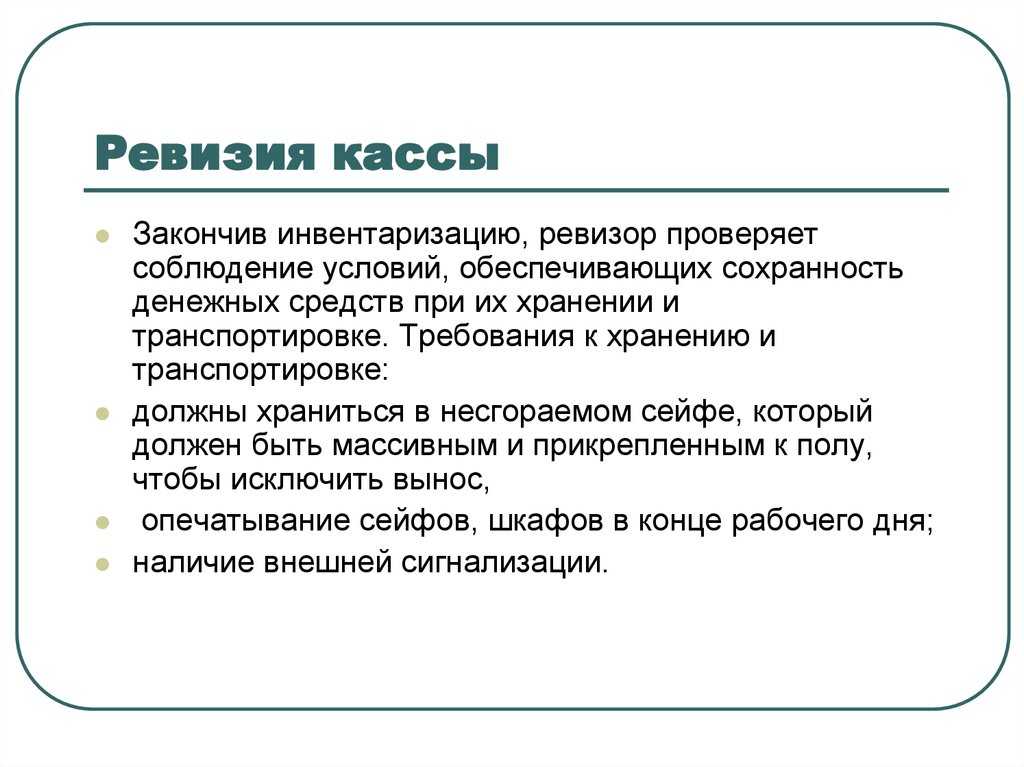

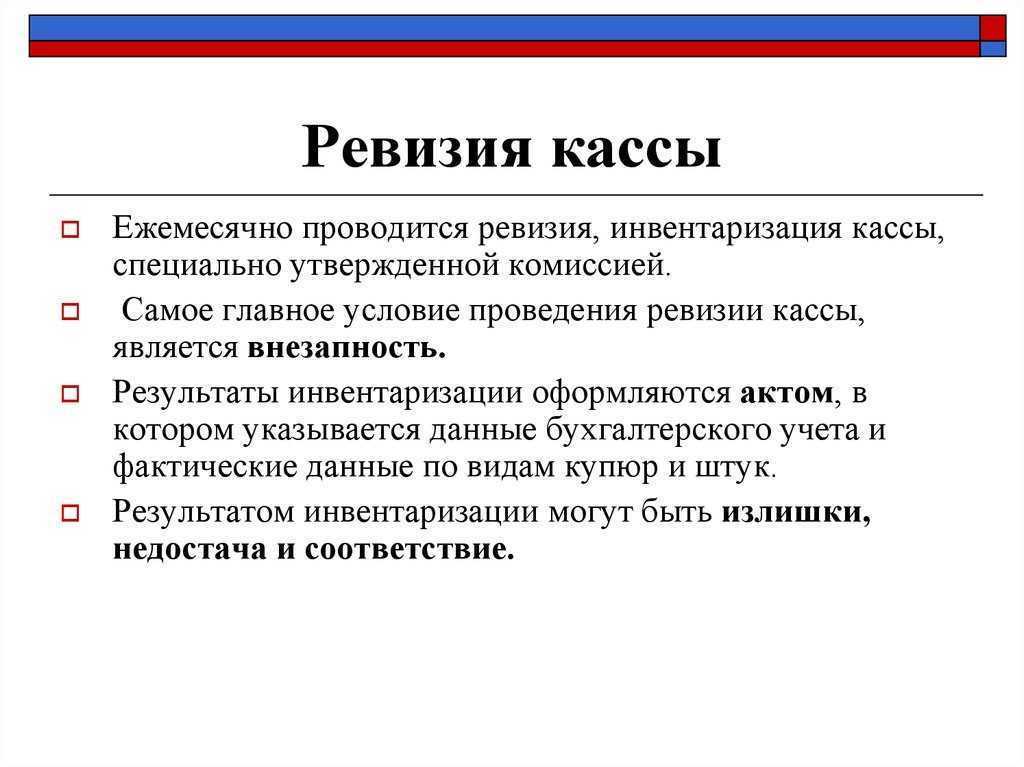

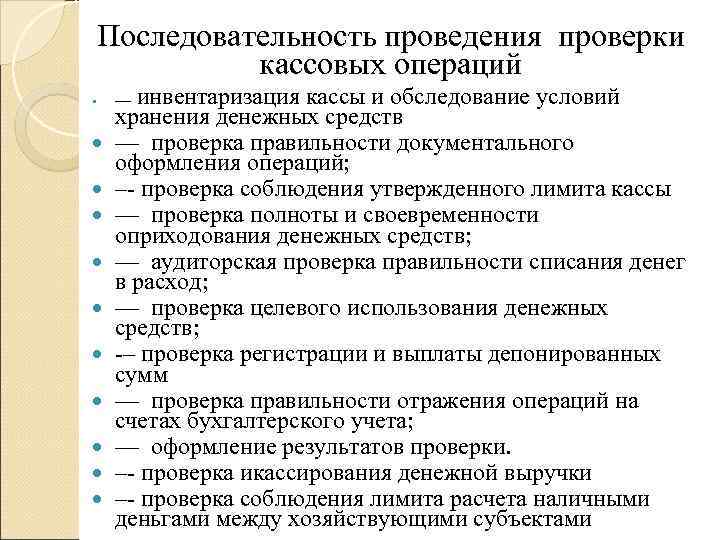

Как провести ревизию кассы: процедура, документы

Ниже представлена пошаговая инструкция с описанием процедуры проведения ревизии и кассы и порядком оформления проверки.

Этап №1. Утверждение порядка проведения ревизии

На первом этапе организации необходимо утвердить порядок проведения ревизии во внутренних нормативных документах. Для этого рекомендуется оформить отдельный документ (например, Порядок контроля учета кассовых операций или кассовой дисциплины). Порядок осуществления и документального оформления ревизионных мероприятий также можно отразить в существующих локальных документах (например, в Положении об учете кассовых операций либо в учетной политике).

В локальном нормативном акте компания:

- утверждает периодичность проведения проверок (не чаще 1-го раза в месяц, в квартал, т.п.);

- определяет основания для ревизии (подтверждение факта хищения, дополнительный контроль соблюдения кассовой дисциплины);

- фиксирует длительность проверки;

- описывает алгоритм действий проверяющих во время ревизии;

- утверждает перечень документов, оформляемых в ходе проверки и по результатам ревизии;

- определяет круг лиц, которые будут участвовать в ревизии в качестве проверяющих.

- утверждает меры ответственности за нарушение кассовой дисциплины в соответствие с действующим законодательством.

Если речь идет о крупной компании, то контрольно-ревизионные мероприятия в таких случаях осуществляют сотрудники специального подразделения (например, служба внутреннего аудита). В небольших фирмах обязательства по проведению ревизии могут возлагаться на сотрудников (незаитерисованных лиц), должностные обязанности которых не связанны с кассой.

Включение сотрудников в состав ревизионной комиссии оформляется отдельным документов (как правило – приказом). Если ревизию проводят сотрудники службы внутреннего аудита, составление приказа о комиссии необязательно, ведь в данном случае обязанности о проведении контрольных мероприятиях уже зафиксированы в трудовых договора и в должностных инструкциях сотрудников службы.

Этап №2. Издание приказа о проведении ревизии

На основании положений локального нормативного акта издается приказ по предприятию о проведении внеплановой ревизии.

Приказ может быть составлен в свободной форме либо на бланке формы ИНВ-22 (можно скачать здесь ⇒ Приказ о проведении ревизии кассы (бланк ИНВ-22)).

В тексте приказа должна быть отражена следующая информация:

- наименование документа, дата составления, номер;

- наименование организации;

- перечень проводимых контрольных мероприятий (инвентаризация наличных средств и материальных ценностей в кассе, контроль учета кассовых операций, соблюдения кассовой дисциплины);

- основания для проверки (контрольные мероприятия, подтверждение факта хищения, смена материально-ответственного лица, т.п.);

- состав ревизионной комиссии (ФИО, должности сотрудников);

- дата начала и окончания ревизии.

После подписания приказа руководителем, с документов должны быть ознакомлены члены ревизионной комиссии (под роспись). Работники кассы, деятельность которых будет проверяться на основании приказа, о предстающей ревизии не уведомляются.

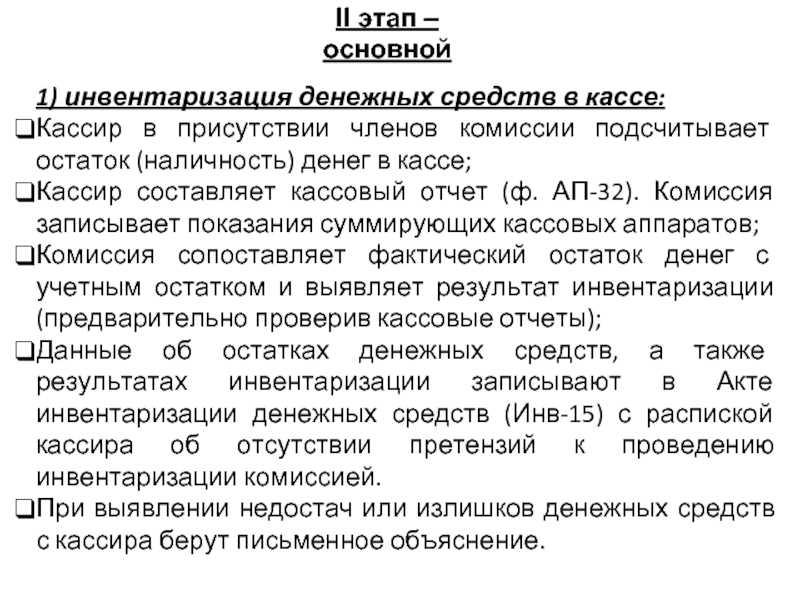

Этап №3. Проведение ревизионных мероприятий

В день, утвержденный приказом, члены ревизионной комиссии приступают к контрольным мероприятиям:

- Уведомление работников кассы о ревизии. Первоначально члены ревизионной комиссии предоставляет работникам кассы оригинал приказа о проведении внеплановой ревизии. Кроме того, кассиру необходимо предъявить удостоверения личности всех членов комиссии (паспорта, рабочие пропуска, т.п.), которые подтверждают право данных сотрудников на проведение проверки.

- Пересчет наличности в кассе. Работник кассы пересчитывает наличные деньги в кассе в присутствии членов комиссии. Если в кассе находятся иные ценности либо бланки строгой отчетности, они также подлежат пересчету.

- Сравнение суммы наличных денег с учетными данными. Пересчитав наличность, члены комиссии сравнивают полученные результаты с записями в кассовой книге, тем самым определяя наличие излишка/недостачи средств.

- Проверка соблюдения правил ведения учета. Ревизионная комиссия проверяет, все ли кассовые операции отражены необходимыми документами, контролирует правильность оформления приходных и расходных кассовых документов.

- Контроль соблюдения кассовой дисциплины. Члены комиссии осуществляют контроль за соблюдением лимита кассы, установленного внутренними нормативными документами, лимита наличных расчетов в рамках одного договора (не более 100.000 руб.).

Особенности кассовых операций в компаниях с обособленными подразделениями

содержит правила оформления кассовых операций и документов компаниями, которые имеют обособленные подразделения. Обособленное подразделение (ОП) — это то территориально обособленное подразделение, по месту нахождения которого оборудуются рабочие места.

При этом правила различаются для ОП:

- сдающих наличную выручку на счет в банке — обозначим такие подразделения «ОП1»;

- сдающих наличную выручку в кассу головного подразделения (кассу организации) — отметим их как «ОП2».

Лимиты остатка наличных в кассе для ОП1 определяются как для юридического лица (отдельно). Лимит ОП2 является частью общего лимита организации — организация информирует ОП2 об установленном ему лимите, направляя экземпляр распорядительного документа.

При этом в ЛНА организации прописывается порядок сдачи наличных в кассу или в банк уполномоченным представителем ОП для зачисления на расчетный счет.

Кассовую книгу:

- ОП1 ведет, направляя копию листа книги в организацию в порядке и сроки, установленные ЛНА;

- ОП2 может не вести.

При сдаче наличных от ОП в кассу организации оформляется обычный ПКО, который подписывают уполномоченные лица организации.

При выдаче денежных средств в ОП оформляется расходный кассовый ордер.

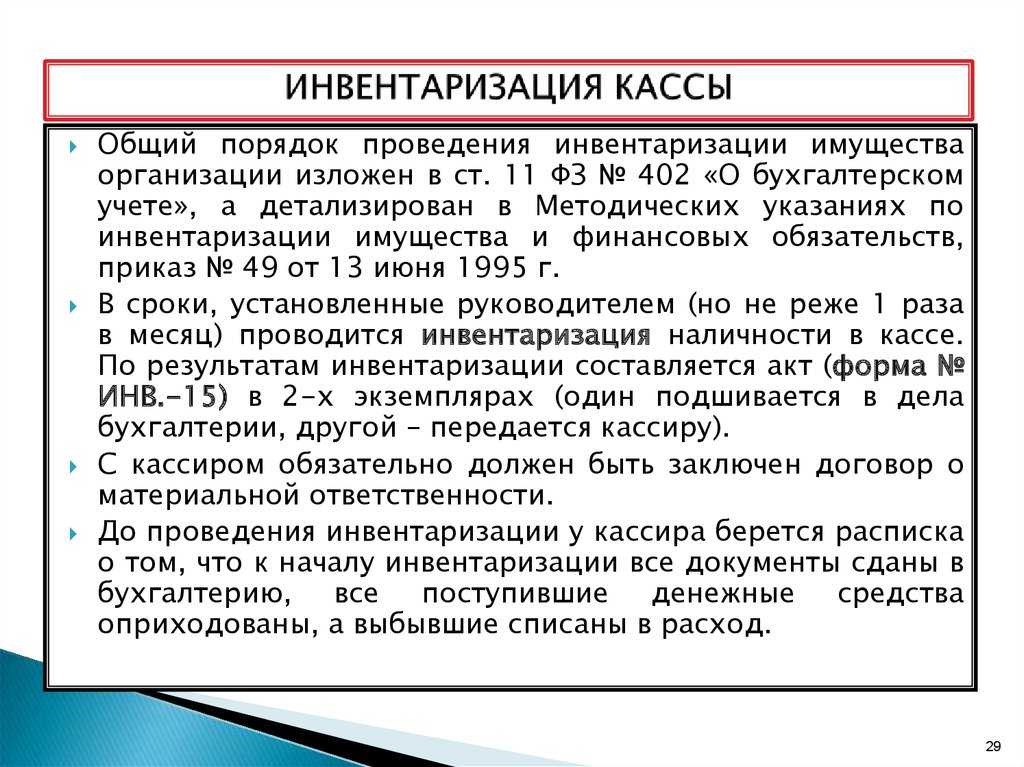

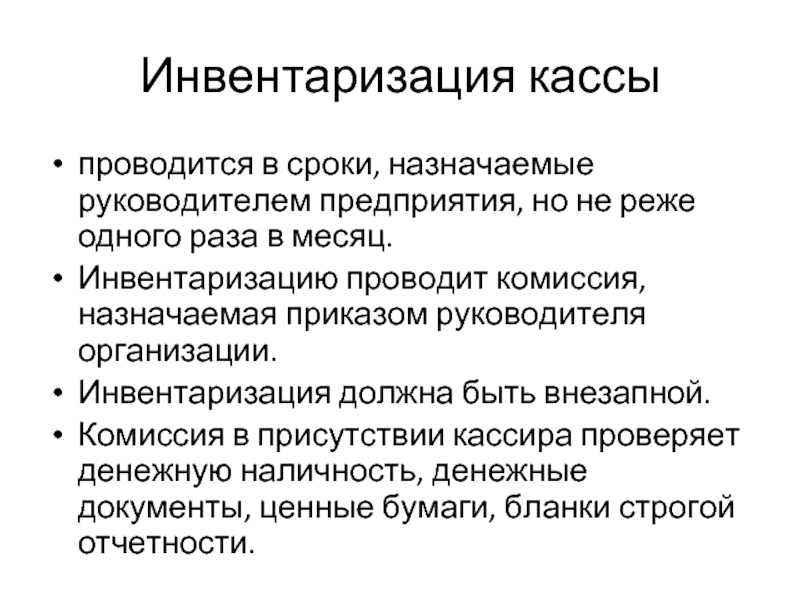

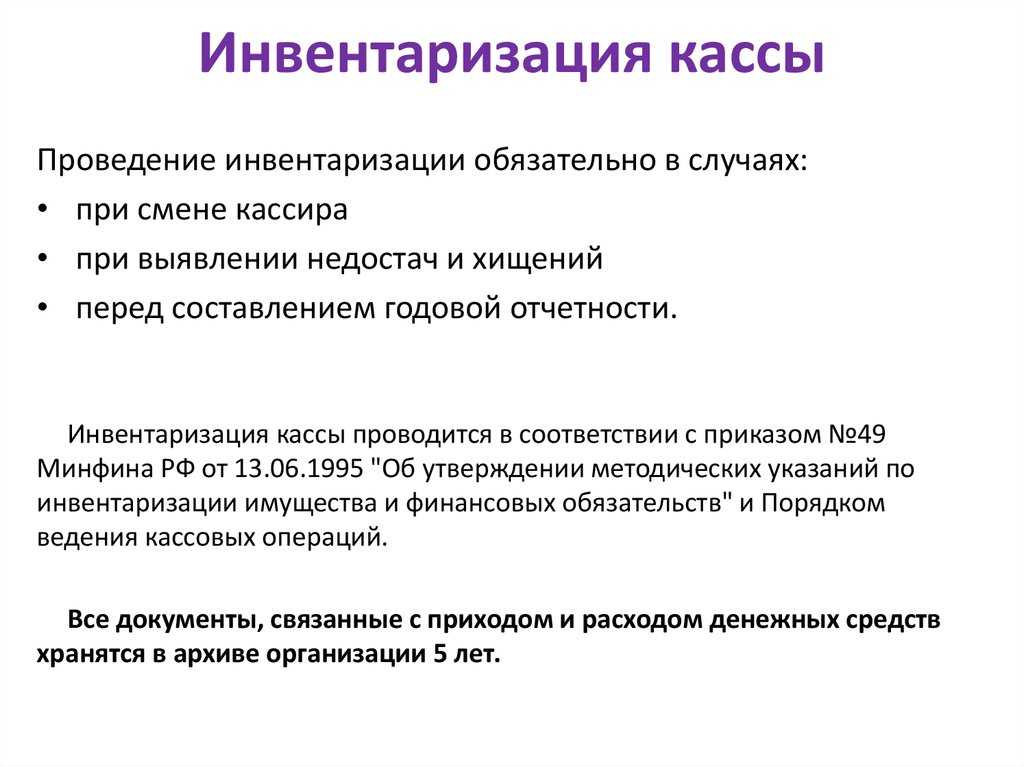

Как проводить инвентаризацию кассы

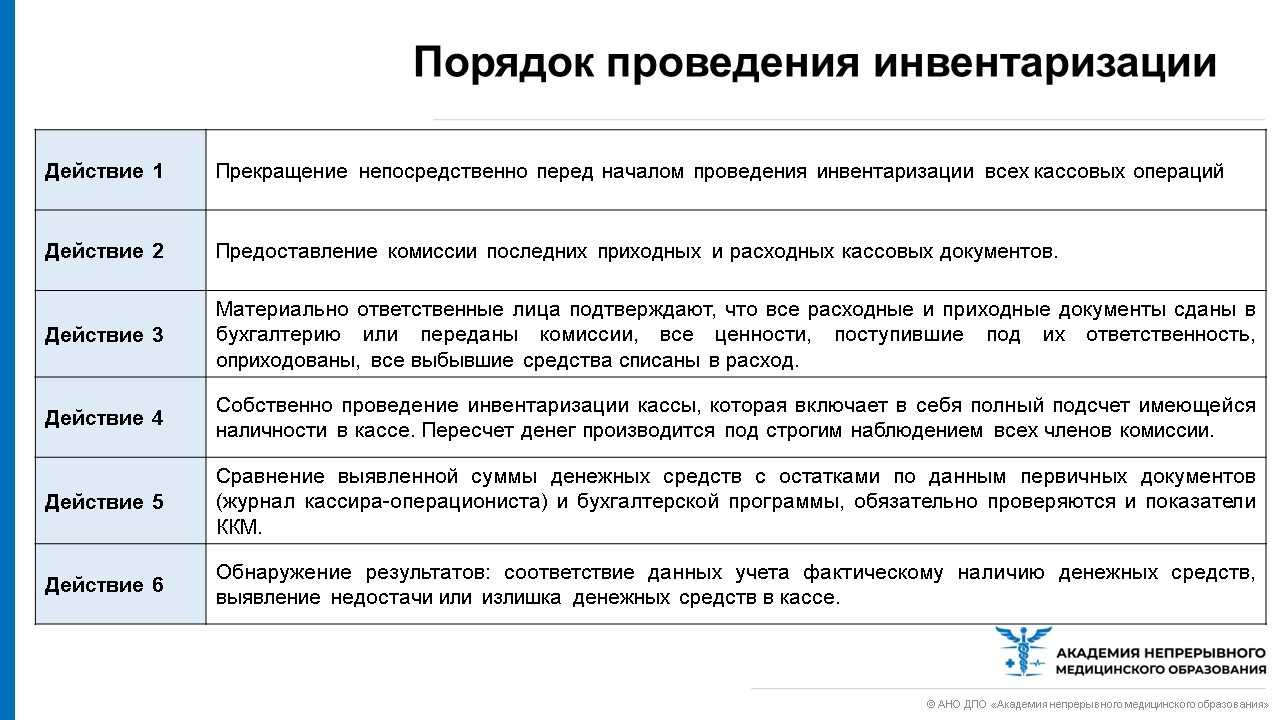

Перед началом проведения проверки необходимо остановить все кассовые операции. Материальные ценности и деньги нельзя выдавать или принимать до окончания проверки и подведения результатов.

Алгоритм проведения инвентаризации денежных средств:

- Руководитель издает приказ о проведении проверки с указанием причины и сроков, назначает комиссию. Для инвентаризации перед сдачей годового отчета приказ не нужен.

- Кассир отдает все приходные и расходные документы в бухгалтерию и подтверждает их передачу своей подписью. Также он подтверждает, что все ценности, находившиеся под его ответственностью оприходованы, а все выбывшие средства были списаны.

- Члены комиссии приступают к проверке. Они пересчитывают все, что указано в приказе и сверяют данные с учетом. Во время проверки материально-ответственное лицо (кассир) обязательно должен присутствовать.

- После завершения проверки составляется инвентаризационная опись.

Результат инвентаризации может быть следующим:

- фактическое количество соответствует данным учета, расхождений нет;

- выявлен излишек;

- обнаружена недостача.

На практике встречаются 3 результата проведённой ревизии:

- Соответствие фактических данных учётным.

- Выявлен недостача.

- Выявлен излишек.

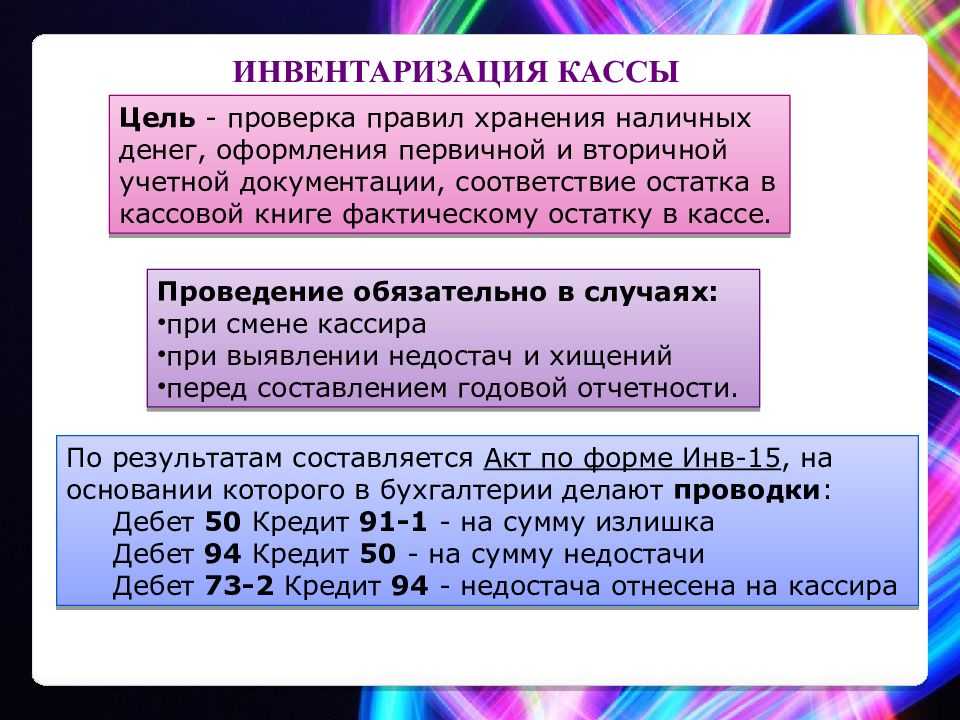

Когда инвентаризация закончится, вне зависимости от итогов, оформляется соответствующий акт по форме ИНВ – 15 и опись по форме ИНВ – 16. Акт оформляется в 2 экземплярах, подписывается каждым членом комиссии. После этого итоги доводятся до руководителя предприятия. Один акт передаётся в бухгалтерию, второй остаётся у материально ответственного лица.

Если причиной ревизии стала смена материально ответственного лица, акт составляется в 3 экземплярах. Один передаётся сотруднику, которые передаёт дела, второй – тому, который принимает, третий – в бухгалтерию.

Если в ходе ревизии выявлена недостача, руководитель принимает решение о взыскании указанной суммы с материально ответственного лица. Если же вины сотрудника не обнаружено или она не доказана, покрытие недостачи происходит за счёт средств предприятия. Данное решение отражается на обратной стороне акта.

Если выявлен излишек, его нужно оприходовать в кассу организации. Сумма изъятых средств отражается в акте. В инвентаризационных документах не допускаются помарки, ошибки, зачёркивания.

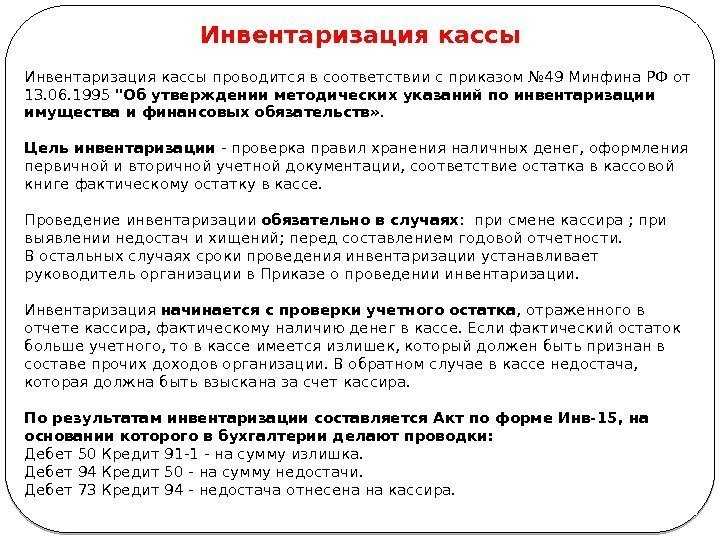

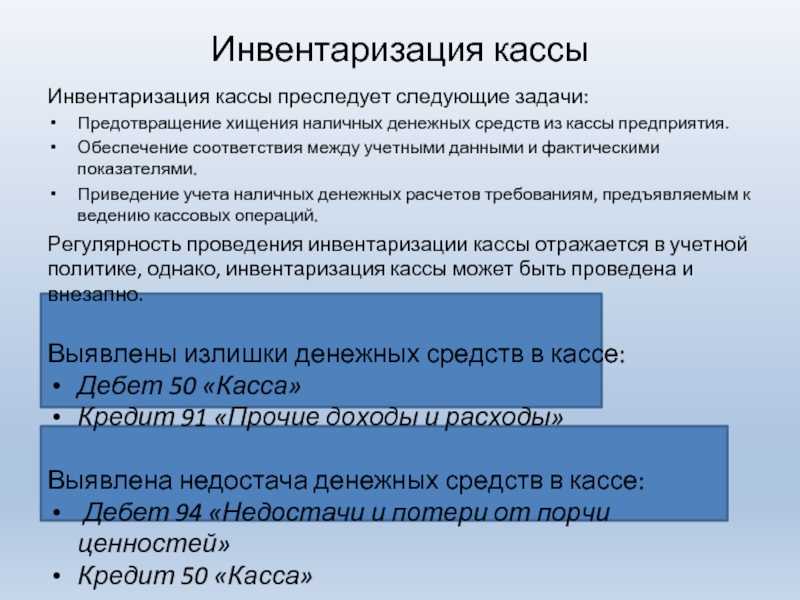

Вне зависимости от результата проведённой ревизии, их нужно отразить в бухгалтерском учёте. Следует сделать такие записи:

- Дт 50 Кт 91-1 – выявлен излишек денежных средств в кассе.

- Дт 94 Кт 50 – выявлена недостача.

- Дт 73 Кт 94 – выявлена недостача денежных средств, отнесена на счёт виновных лиц.

- Дт 91-2 Кт 94 – выявленная недостача возмещена за счёт средств организации.

Инвентаризация кассы: бланки, проводки

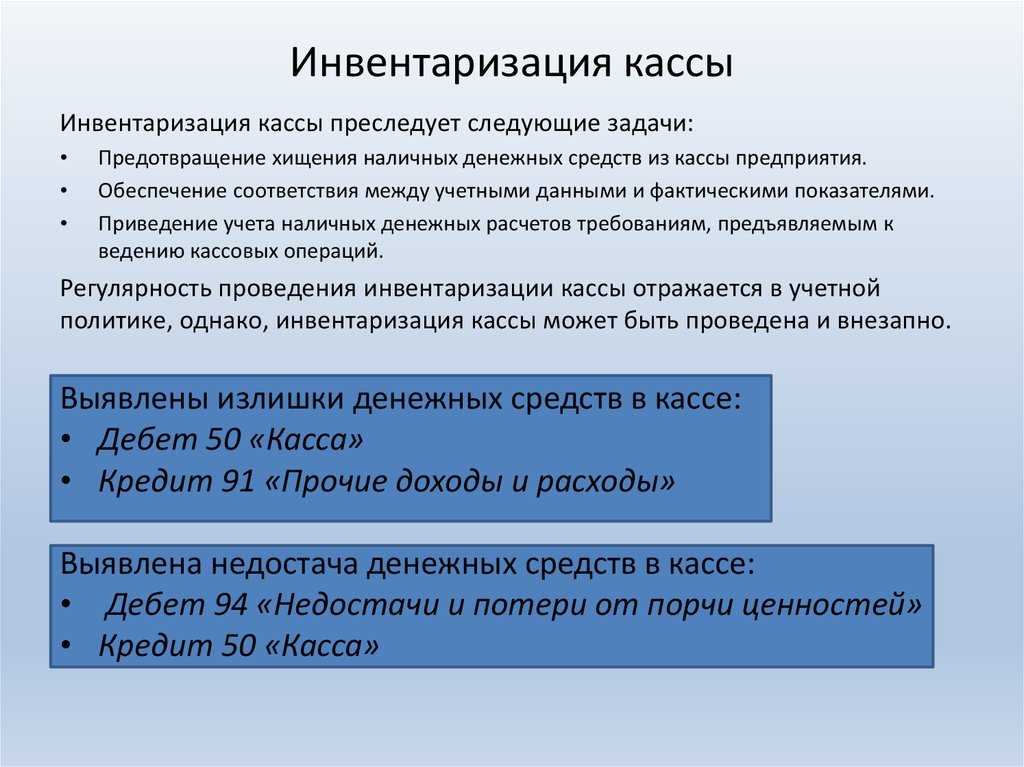

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

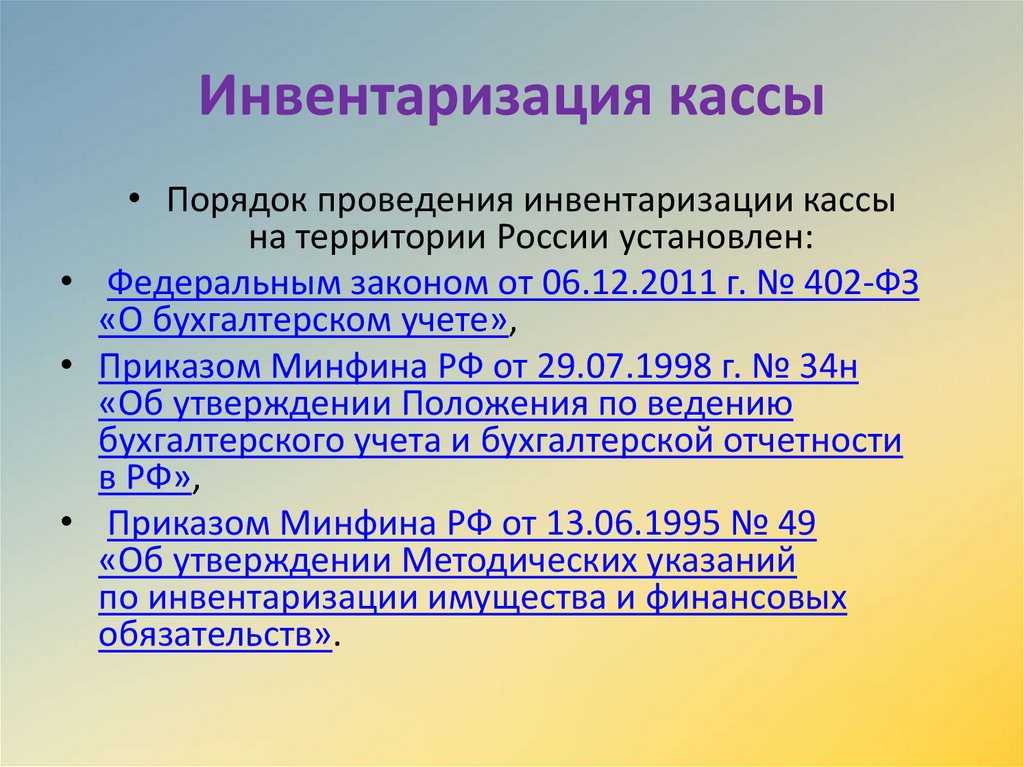

Где прописан порядок инвентаризации кассы

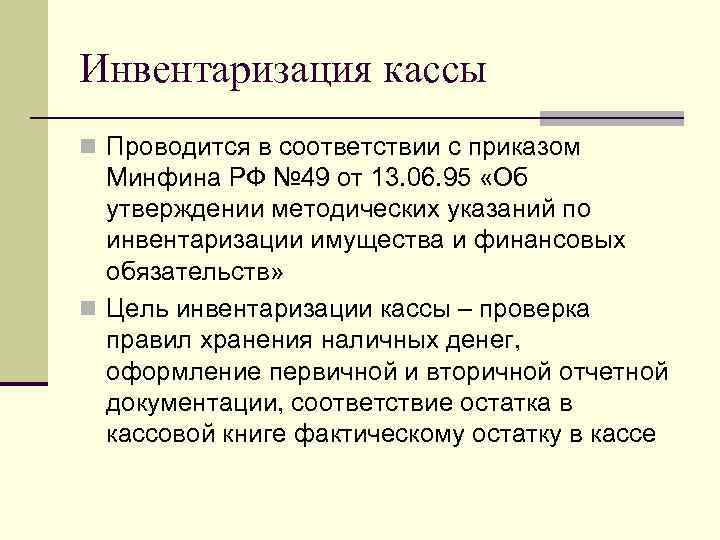

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

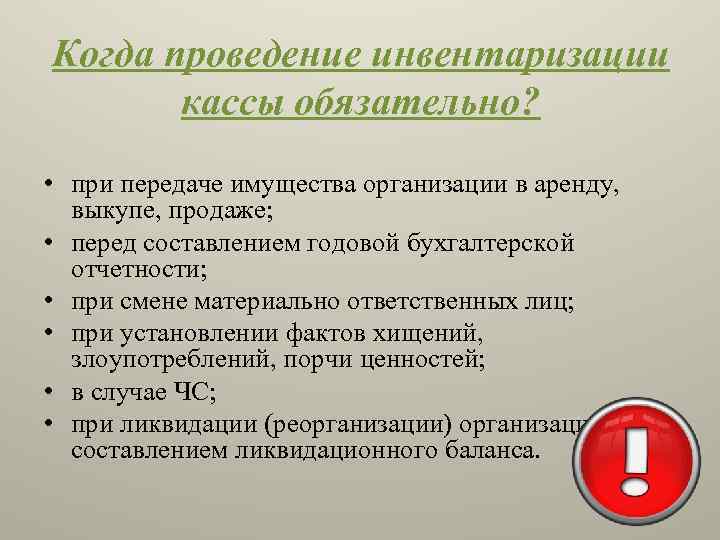

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

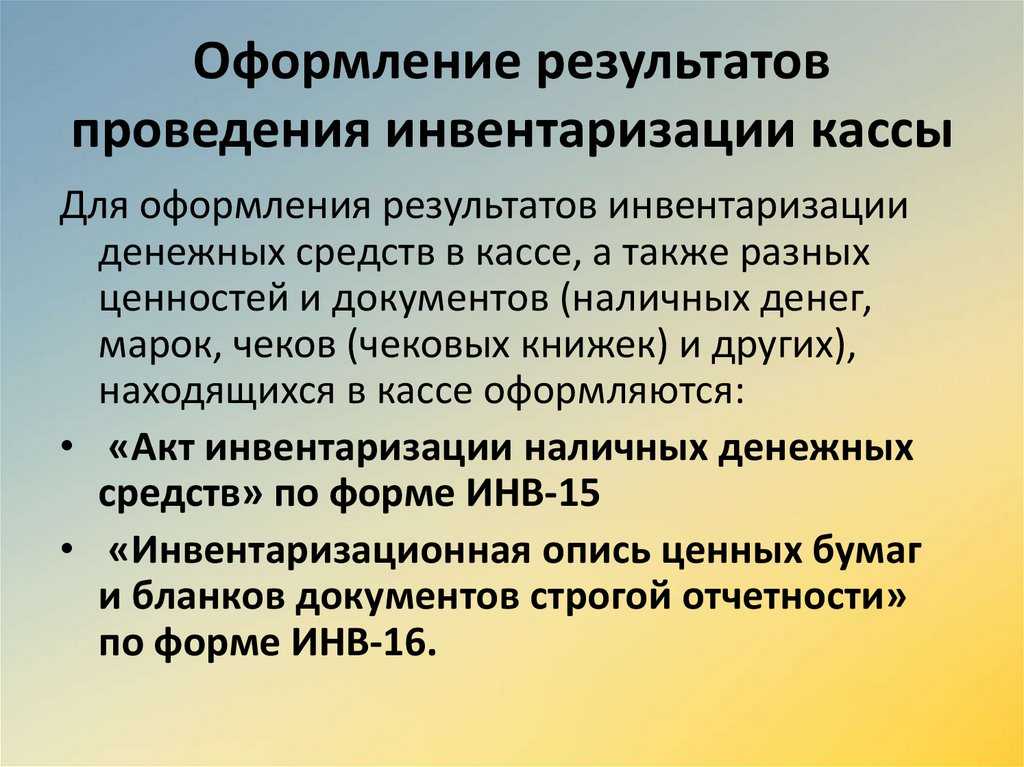

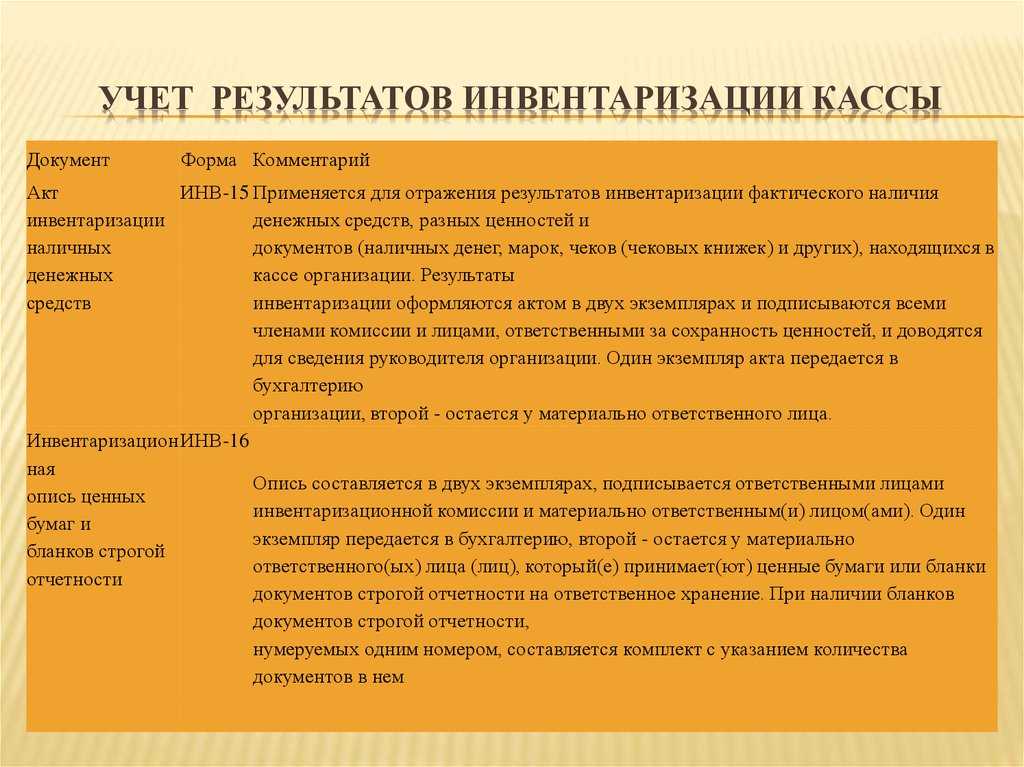

Как оформить результаты инвентаризации кассы

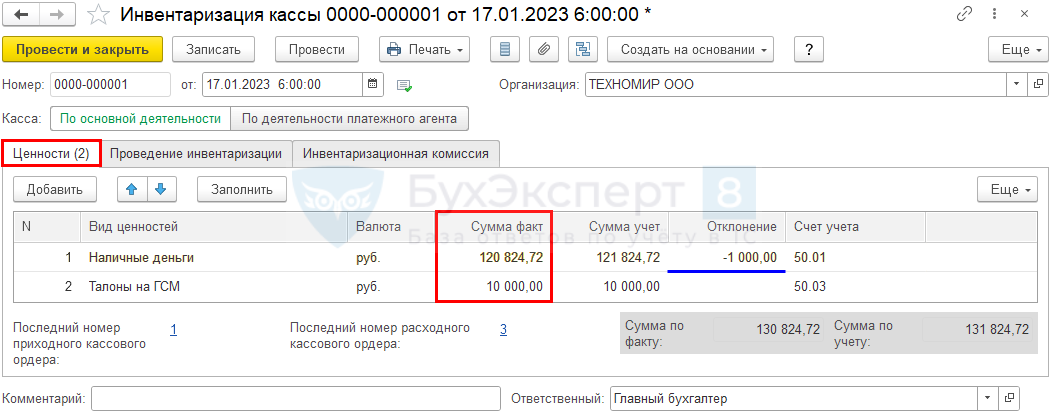

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

Образец заполнения акта инвентаризации кассы ИНВ-15: